Măsurile guvernamentale implementate la nivel european pentru sprijinirea economiei reale, afectată de pandemia COVID-19, au stabilizat creditarea și au permis continuarea funcționării sistemului financiar, arată o analiză realizată de ESRB (European Systemic Risk Board) și prezentată în cel mai recent Raport de tendințe și riscuri pe piețele financiare elaborat de Autoritatea de Supraveghere Financiară.

Autoritățile au raportat pachete fiscale de sprijin de aproximativ 14% din PIB-ul combinat al statelor membre, sub formă de garanții asupra împrumuturilor, împrumuturi publice, granturi directe și scutiri de taxe. Diferențele dintre măsurile fiscale reflectă expunerile diferite ale statelor la pandemie.

Țările afectate puternic de pandemie au promovat programe cu o absorbție mai mare, în timp ce țările cu un grad ridicat de ocupare a forței de muncă în sectoarele vulnerabile s-au bazat mai mult pe granturi directe.

În timpul primei faze a pandemiei a fost evitată o criză de lichiditate și sistemul financiar a continuat să funcționeze, prin prisma programelor de sprijin fiscale și a politicilor monetare. În plus, abordarea flexibilă a cadrului legislativ în vigoare a suplinit aceste măsuri, relaxând astfel constrângerile din bilanțurile anumitor bănci.

Cu cât criza financiară durează mai mult și redresarea economică este mai lentă, cu atât sunt mai mari riscurile ca pierderile din sectorul nefinanciar să se repercuteze asupra sectorului financiar.

Conform analizei ESRB, în această fază a pandemiei, autoritățile trebuie să se concentreze asupra: orientării măsurilor fiscale către cele mai afectate sectoare; monitorizării sustenabilității datoriei private; pregătirii pentru un scenariu cu un stres acut în sectorul corporativ; îmbunătățirii transparenței bilanțurilor instituțiilor financiare și coordonării politicilor între sectoare și țări.

Focus pe modelul de afaceri al firmelor de asigurări

Autoritatea Europeană de Asigurări și Pensii Ocupaționale (EIOPA) a identificat sustenabilitatea modelului de afaceri și conceperea adecvată a produsului ca principalele două priorități de supraveghere relevante pentru autoritățile naționale competente. Având în vedere prevederile Regulamentului revizuit privind funcționarea EIOPA, autoritățile naționale competente trebuie să ia în considerare aceste priorități atunci când întocmesc programele lor de lucru și trebuie să notifice EIOPA corespunzător.

Autoritățile naționale își vor concentra activitățile de supraveghere asupra monitorizării impactului mediului caracterizat de rate scăzute ale randamentelor pentru o perioadă îndelungată și a crizei COVID-19 asupra sustenabilității modelului de afaceri și dezvoltării societăților de asigurări și furnizorilor de servicii de pensii ocupaționale.

În plus, autoritățile naționale competente vor monitoriza impactul crizei COVID-19 asupra produselor și se vor asigura că cerințele de guvernanță și supraveghere a produsului (POG), precum și alte cerințe legate de protecția consumatorului și conduita afacerilor sunt implementate adecvat pentru a gestiona deficiențele induse de criză.

Mai multe detalii despre riscurile și tendințele săptămânii pe piețele financiare găsiți în ediția nr. 8/24.02.2021 – Raportul Tendințe și riscuri pe piețele financiare locale și internaționale, ce poate fi accesat AICI.

Viceguvernatorul BNR, domnul Leonardo Badea, a declarat:

„Deja de mai bine de un an aproape toate analizele privind evoluția variabilelor macroeconomice și financiare sau referitoare la prognoze ale acestora implică referiri la evoluția pandemiei COVID-19.

Șocul pandemic care a lovit aproape întreg globul este cea mai evidentă demonstrație pe care o puteam primi pentru a înțelege că starea de sănătate a populației și riscurile de îmbolnăvire cu care aceasta se confruntă au repercursiuni majore asupra evoluției economiei.

Dacă până acum 1 an se vorbea doar despre implicațiile pe termen lung ale acestor factori, mai mult din perspectivă demografică, în ultimele luni ne-am obișnuit să folosim modele pe termen scurt și date cu frecvență ridicată pentru a corela situația medicală cu gradul de restricție al activităților și mobilității persoanelor și în final cu evoluția așteptată a sectoarelor economiei.

După scăderi pronunțate începând cu a doua jumătate a lunii noiembrie, numărul de cazuri noi de infectare cu SARS-CoV-2 în România înregistrează o cvasi-stagnare în ultimele săptămâni, tendință vizibilă și în cazul numărului de pacienți internați la ATI și al ratei de pozitivare a testelor.

Totodată, de la începutul anului curent, evoluția pandemică în România a fost mai atenuată comparativ cu regiunea. In aceste condiții consider că există premise favorabile în prezent pentru o continuare a tendinței de recuperare economică care s-a manifestat în trimestrele III si IV ale anului trecut.

Vaccinarea populației este deocamdată singura soluție viabilă pentru depășirea crizei medicale și implicit a celei economice, până la apariția unui tratament accesibil, posibil de a fi administrat fără spitalizare, care să reducă până aproape de zero riscul ca o persoană infectată să dezvolte forme grave precum și să reducă perioada de convalescență. Până la dobândirea imunității colective putem presupune că actualele măsuri de distanțare și restricții de activitate vor fi în mare parte menținute în România pe tot parcursul T1 2021, afectând preponderent sectoarele în care activitatea implică un grad semnificativ de interacțiune umană (de ex., HoReCa, transporturi, activități de spectacole, culturale și recreative).

În România gradul cel mai ridicat de volatilitate a indicatorilor economici generat de evoluția pandemiei a fost consemnat în trimestrele 2 și 3 ale anului trecut. Am avut atunci o cădere economică fără precedent în date trimestriale, urmată în trimestrul imediat următor de o recuperare amplă dar incompletă. În trimestrul IV tendința de revenire a continuat însă într-un ritm trimestrial mai redus.

După contracția de 3,9% consemnată pe ansamblul anului 2020, ne putem aștepta ca economia să crească într-un ritm apropiat de potențial în următorii doi ani. Trebuie să avem în vedere că activitatea economică a fost influențată negativ în 2020 și de producția agricolă slabă, cu un impact evaluat de aproximativ -1 punct procentual la dinamica medie anuală a PIB, dar este posibil ca anul curent să fie cel puțin unul neutru din perspectiva contribuției agriculturii la creștere. O estimare prudentă ne conduce la concluzia că nivelul maxim al PIB real anterior perioadei de criză (adică cel consemnat la finele trimestrului I 2020) ar putea fi atins și depășit în a doua parte a anului curent.

O serie de date cu frecvență ridicată arată că surpriza pozitivă din ultimul trimestru al anului anterior, comparativ cu așteptările, s-a datorat evoluției din unele sectoare ce au dovedit reziliență sporită față de situația pandemică, precum industria și comerțul. Deși tendința de creștere s-a menținut, ritmul a fost mai redus și pentru acestea.

Sectorul construcțiilor care a înregistrat creșteri importante pe parcursul trimestrului III a fost inevitabil afectat de sezonalitatea specifică determinată de condițiile meteorologice. Și în cazul serviciilor trimestrul IV a adus o scădere față de trimestrul anterior.

Pentru trimestrul I 2021 putem anticipa o decelerare a ritmului PIB real și a componentelor sale, justificată și de o deteriorare a perspectivelor în cazul partenerilor comerciali externi, dar este de așteptat să vedem evoluții trimestriale pozitive pe datele ajustate sezonier. În absența unor șocuri adverse ample și a unui nou val semnificativ de infectări, probabil că agenții economici vor continua să se adapteze gradual la noile condiții, iar sectoare precum industria sau comerțul vor avea în continuare rolul de locomotivă a creșterii, susținute pe partea de cerere în special de consumul intern și în planul al doilea de formarea brută de capital fix, dar posibil și de cererea externă în eventualitatea unei reveniri graduale a economiilor partenerilor externi.

Începând cu trimestrul II 2021, pe fondul avansului campaniei de vaccinare, putem anticipa o continuare a detensionării graduale a restricțiilor impuse de autorități. Aceasta va impulsiona probabil activitatea economică și într-o serie de alte sectoare, precum HoReCa. Activitatea din aceste sectoare ar trebui în mod normal să beneficieze și de condițiile atmosferice mai favorabile, o dată cu încheierea sezonului rece, care va facilita desfăşurarea de activităţi în aer liber, cu diminuarea presupusă a riscurilor de contaminare. Sub aceste auspicii, revenirea economică ar putea deveni mai generalizată și mai robustă în perioada verii.

Așa cum știm, în România banca centrală nu are numai rolul de autoritate monetară ci este în același timp autoritate de reglementare și autoritate competentă pentru supravegherea microprudențială instituțiilor de credit, având totodată și atribuții privind funcționarea sistemelor de plată și privind stabilitatea financiară, acest din urmă rol realizându-l inclusiv în cadrul unei colaborări inter-instituționale prin participarea la activitatea Comitetului Național pentru Supravegherea Macroprudențială.

Din perspectiva tuturor acestor responsabilități, Banca Națională a României, care anul trecut a aniversat 140 de ani de experiență în slujba economiei românești, a acționat cu toate instrumentele disponibile și necesare pentru a contribui la atenuarea efectelor economice ale crizei pandemice.

Acțiunile băncii centrale au fost graduale și atent calibrate pentru a adresa provocările complexe generate de o criză fără precedent, care încă de la început se prefigura că nu va avea doar efecte tranzitorii ci va implica modificări structurale profunde și manifestări ce s-ar putea întinde pe o perioadă considerabilă de timp.

Totodată, a fost evident pentru toată lumea că ne confruntăm cu o criză ale cărei consecințe imediate pot fi mult mai eficient adresate prin măsuri cu impact rapid specifice politicii fiscale. Instrumentele de politică monetară pot contribui la mixul de politici de răspuns la o astfel de criză dar au un impact mai redus iar efectul lor este resimțit cu o anumită gradualitate dată de orizontul de transmisie.

Nu uităm de asemenea diferențele importante dintre economia noastră și alte economii din regiune cu care ne comparăm adesea, și mai ales vulnerabilitățile importante și deficiențele structurale majore cu care am intrat în această criză.

Dacă BNR nu at fi ținut seama de acestea în calibrarea atentă și prudentă a conduitei politicii monetare ar fi existat riscul accentuării unor turbulențe a căror amplitudine, chiar dacă în esență nu era justificată de factorii fundamentali, începuse deja să fie vizibilă pe piețele financiare de la noi în contextul ascensiunii bruște a aversiunii la risc. Efortul și resursele utilizate pentru calmarea acestor turbulențe ar fi fost mult mai mari în absența menținerii unei conduite prudente și echilibrate a băncii centrale.

Oricum, nicăieri în lume această criză aparte nu ar fi putut fi adresată numai prin instrumente de politică monetară iar ideea că politica monetară are răspuns la toate problemele este evident profund eronată.

Colaborarea interinstituțională și sincronizarea politicilor și măsurilor de răspuns la criză, atât pe plan național cât și la nivel european au jucat un rol important în eficacitatea diminuării pe cât posibil a efectelor economice negative. In special din perspectiva noastră de țară în care spațiul disponibil pentru activarea unor politici de răspuns la criză a fost și este mai redus prin comparație cu alte țări membre UE sau ale zonei euro, solidaritatea europeană a constituit un ajutor extrem de valoros”.

BCR, rezultate 2020: George devine ecosistemul digital

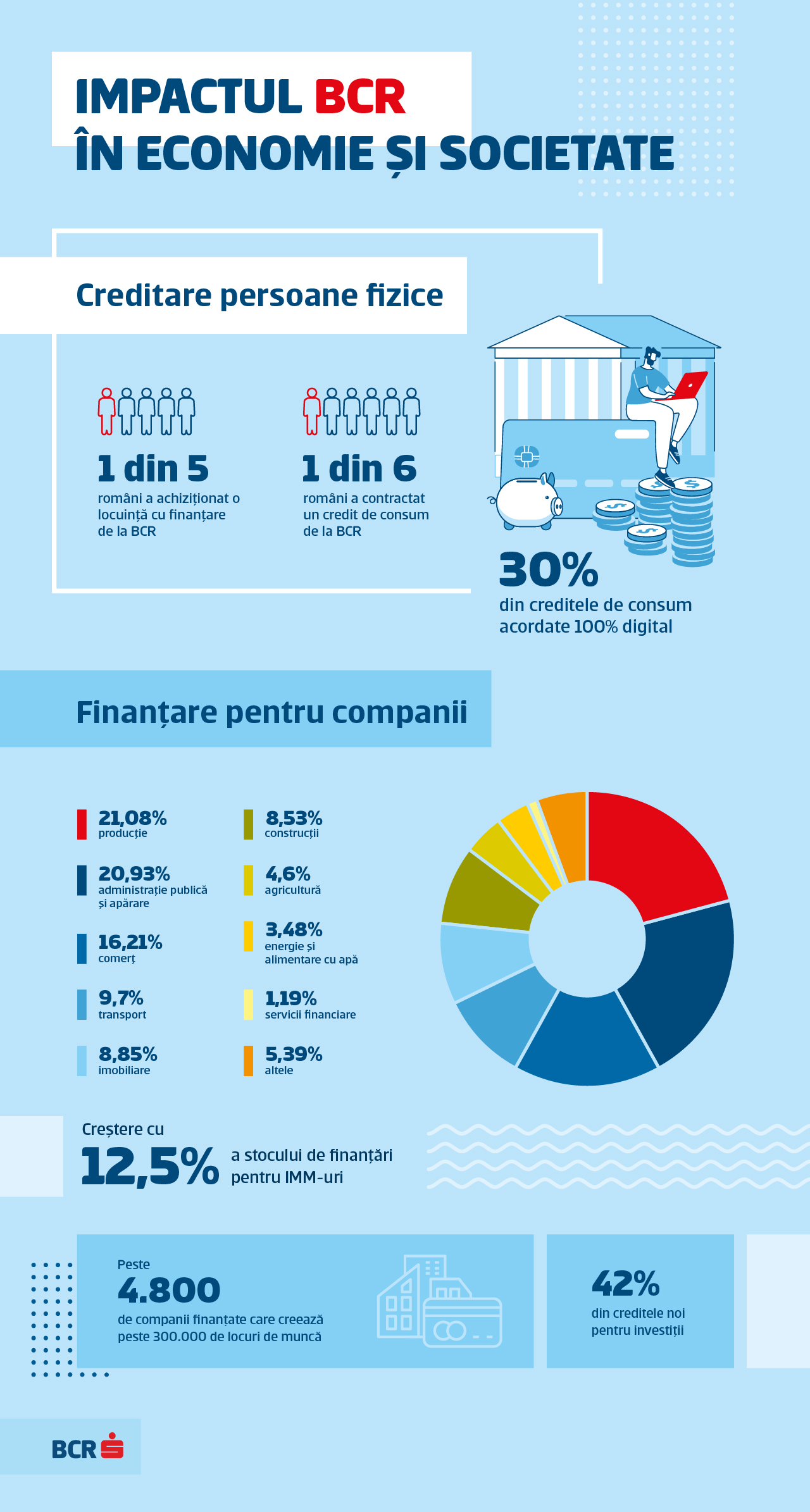

cu cele mai multe produse bancare de retail disponibile 100% online, 1 din 5

români a cumpărat o locuință prin BCR, sprijin pentru companii care creează

peste 300.000 de locuri de muncă

Portofoliul

total de credite nete acordate clienților de Banca Comercială Română (BCR) a

crescut cu 7,4% an pe an la 31 decembrie 2020, susținut atât de segmentul

retail, cât și de cel corporate

Credite

nou acordate în lei, în valoare de 8 miliarde de lei în 2020 către segmentul

Retail – persoane fizice (credite ipotecare și de consum) și microîntreprinderi

1

din 5 români a achiziționat o locuință cu finanțare de la BCR, în timp ce 1 din

6 români a contractat un credit de consum

Finanțările

nou acordate segmentului Corporate au crescut cu 24,5% an pe an, ajungând la

9,3 miliarde lei în 2020, dintre care 42% reprezintă credite de investiții

Sprijin

pentru antreprenori: stocul de finanțări acordate sectorului IMM în creștere cu

14,8% an pe an la 31 decembrie 2020

Sprijin pentru clienți în contextul actual:

Peste

4.800 de companii care creează peste 300.000 de locuri de muncă au fost

susținute anul trecut prin credite noi, credite acordate prin programul IMM

Invest sau prelungiri ale liniilor de credit

IMM Invest: Peste

1.800 de credite aprobate în valoare totală de 1,2 miliarde de lei

Digitalizare

accelerată:

1,8

milioane de utilizatori de internet banking și mobile banking, din care peste 1

milion de utilizatori activi de George, în creștere cu 43% față de 2019

George

devine ecosistemul digital care oferă 100% online cele mai multe produse

specifice de retail banking (conturi curente, economisire, creditare și

asigurări)

Numărul

de tranzacții prin George a crescut cu 102% în 2020 față de 2019

BCR a înregistrat un profit net de 814,1 milioane de

lei (168,3 milioane de euro) în 2020.

„Adaptarea

și reziliența au fost cuvintele dominante, la nivel de business, dar și la

nivel personal pentru toți colegii mei. BCR a pus pe primul loc siguranța

angajaților și sănătatea financiară a clienților și am reușit să trecem

împreună, mai puternici, peste obstacole. Colegilor mei vreau să le mulțumesc

pentru rapiditatea cu care s-au adaptat contextului, dar și pentru dedicarea și

pasiunea pe care le-au pus în munca lor. Am continuat să învățăm din puterea de

reinventare a clienților noștri și am ținut deschis, fiind un partener de

încredere pentru antreprenori și companii în efortul lor de a asigura

continuitatea locurilor de muncă. Am oferit soluții de finanțare în domenii

cheie ale economiei pentru ca România SA și România SRL să continue să producă

valoare adaugată. Misiunea noastră continuă în 2021: sprijin real pentru

alegeri financiare inteligente, prin adaptarea la nevoile clienților, servicii

financiare personalizate, transformare digitală continuă și programe

educaționale incluzive”, a declarat Sergiu Manea, CEO Banca Comercială Română.

Măsuri luate în contextul Covid-19

Circa 41.000 de cereri de amânare a

ratelor pentru persoane fizice și circa 500 de cereri pentru companii au fost

implementate, în cadrul moratoriului public și al celui privat, pentru a

susține clienții afectați de pandemie, majoritatea selectând soluția BCR. Peste

3.600 de cereri de amânare de plată au fost realizate 100% online, prin

platforma George.

Peste 350.000 de clienți persoane

fizice au beneficiat de amânarea pentru 3 luni a sumelor lunare minime

obligatorii de plată pentru carduri de credit și descoperit de cont.

Amânările la plata creditelor în 2020 în

sprijinul clienților afectați de contextul pandemic au reprezentat 13% din

portofoliul total de credite persoane fizice, respectiv 10% din portofoliul

total de credite acordate companiilor.

Peste 30% din creditele de nevoi

personale din 2020 au fost acordate 100% digital

Jumătate dintre clienții ce iau credit

100% online optează și pentru asigurarea de viață, șomaj, pierdere temporară

sau permanentă a capacității de muncă.

Banca a implementat un nou mod de

funcționare la nivelul întregii rețele de sucursale, prin care clienții au

acces exclusiv în baza unei programări telefonice. Peste 70% dintre clienți

și-au programat deja de acasă vizita la bancă.

Impactul BCR în economie

În activitatea de creditare retail, BCR a acordat

credite noi în monedă locală pentru persoane fizice și microîntreprinderi de 8

miliarde de lei în 2020. Comparativ

cu 2019, BCR și-a majorat cota de piață la creditele de consum nou acordate în

moneda locală până la 17.4% (+1,6 pp), precum și la creditele ipotecare nou

acordate în moneda locală, până la circa 20% (+3 pp). Vânzările de credite

ipotecare în lei au crescut cu 28% an pe an, datorită produsului ipotecar Casa mea care reprezintă 71% din total. De

asemenea, BCR a continuat să susțină creditul guvernamental Noua Casă, având o cotă

de piață de 30%. Stocul de credite ipotecare s-a majorat cu 10,6% an pe an în

2020, în timp ce stocul de credite de consum a crescut cu 8% an pe an.

În activitatea de creditare corporate, BCR (doar banca) a aprobat credite corporate noi în

valoare de 9,3 miliarde de lei în 2020, în

creștere cu 24,5% an pe an. Motorul principal a fost avansul stocului de

finanțări acordate sectorului IMM (inclusiv prin subsidiara BCR Leasing), care a

crescut cu 14,8% an pe an, atingând valoarea de 7,0 miliarde de lei (1,4

miliarde de euro) la 31 decembrie 2020, ca urmare a unei concentrări mai mari

pe afacerile noi și pe dezvoltarea sectorului de leasing, precum și a participării

BCR în programul IMM Invest. Față de 2019, finanțarea sectorului public a

crescut cu 21,6%, iar cea pentru sectorul imobiliar cu 7,0%.

Ecosistemul inteligent de banking George a depășit 1 milion de utilizatori activi, în

creștere cu 43% față de 2019. George

oferă online cele mai multe produse specifice de retail banking (conturi

curente, economisire, creditare și asigurări). Astfel, în 2020 au fost lansate în platforma George mai multe produse unice pe

piața bancară: refinanțare online, card de credit online și descoperit de cont

online (lansate la finalul lui 2020 – deja 50% din cardurile de credit și contractele

pentru descoperit de cont au fost acordate 100% digital), asigurarea Multi Protect și asigurarea

atașată creditului. George Moneyback, programul de loialitate care oferă

bani înapoi, ca reducere, clienților BCR care folosesc plata cu cardul, a ajuns la 310.000 de utilizatori în doar

cinci luni. Peste 95% din conturile noi de economii în 2020 au fost

deschise prin George.

Casa Mea App, platforma

care gestionează de pe telefon sau tabletă fluxul de documente pentru creditele

ipotecare standard, a fost utilizată pentru 40% creditele ipotecare Casa Mea.

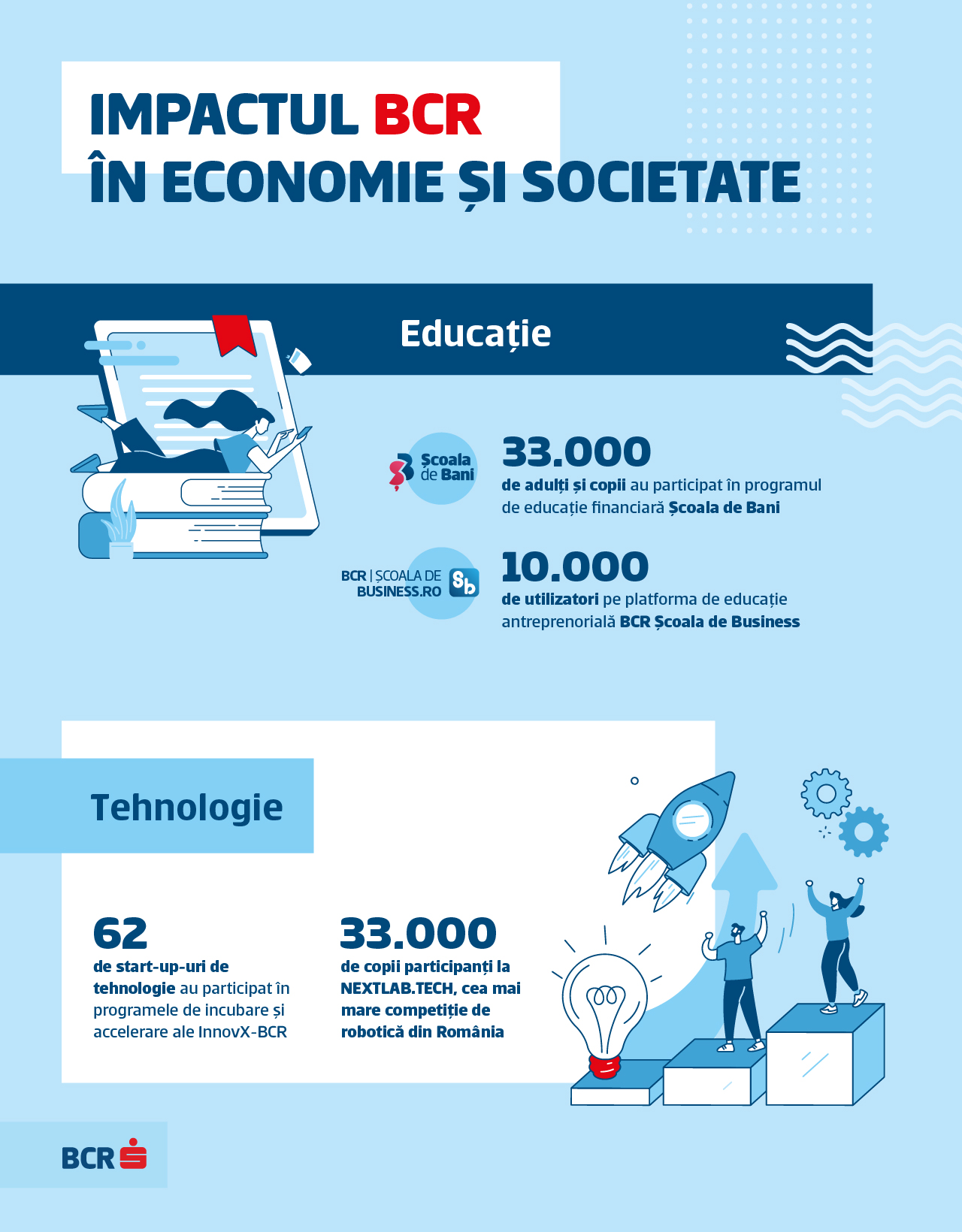

Programul Școala de Bani a ajuns anul trecut la peste 30.000 de adulți și

copii, fiind organizate sesiuni online de educație financiară și ateliere

pentru copii. Numărul total al celor care au participat în program a depășit 430.000.

Programul de educație antreprenorială BCR Școala de

Business a ajuns la 10.000

de utilizatori (antreprenori, manageri, liberi profesioniști, profesori și

studenți) care au cont pe platformă sau au participat la sesiuni online. În

cadrul acceleratorului INNOVX-BCRau

fost accelerate sau incubate 62 de start-up-uri (de până la 1 milion de euro)

și scale-up-uri (firme cu cifre de

afaceri sau finanțări atrase de peste 1 milion de euro), din toată țara.

Performanța

financiară a BCR în anul 2020

BCR

a înregistrat un profit net de 814,1

milioane de lei (168,3 milioane de euro) în 2020, față de 593,3 milioane de

lei (125,0 milioane de euro) în 2019 pe baza unei creșteri puternice a creditării

și a unui rezultat operațional mai mare, parțial din compensare de costuri mai

mari cu riscul. Profitul net din 2019 a fost afectat de constituirea unui

provizion excepțional legat de activitatea BCR Banca pentru Locuințe în T2

2019.

Rezultatul operațional s-a îmbunătățit cu 5,1%, până

la 1.877,5 milioane de lei (388,1 milioane de euro) în 2020, de la 1.786,9 milioane de lei (376,5 milioane de

euro) în 2019, pe fondul unor venituri operaționale mai mari și al unor

cheltuieli operaționale mai reduse.

Venitul net din dobânzi a crescut cu 5,1%, până la

2.371 milioane de lei (490,1 milioane de euro) în 2020, de la 2.256,3 milioane de lei (475,5 milioane de

euro) în 2019, favorizat de volume mai mari de credite și depozite, atât pe

segmentul de clienți retail, cât și pe cel de corporate, parțial compensat de

impactul din dobânzile de pe piață.

Venitul net din comisioane a scăzut cu 9%, până la

710,0 milioane de lei (146,8 milioane de euro) în 2020, de la 780,6 milioane de lei (164,5 milioane de

euro) în 2019, determinat de un volum mai redus de comisioane din retrageri de

numerar și de eliminarea comisionului de retragere de la alte ATM-uri decât

cele ale BCR, în aprilie și mai, ca măsură de sprijin pentru clienți în

perioada stării de urgență.

Rezultatul net din tranzacționare a crescut cu 1,2%,

până la 356,5 milioane de lei (73,7 milioane de euro) în 2020, de la 352,4 milioane de lei (74,3 milioane de euro)

în 2019, în principal datorită unei activități de tranzacționare mai crescute.

Venitul operational a crescut cu 1,6%, până la

3.546,3 milioane de lei (733,0 milioane de euro) în 2020, de la 3.490,4 milioane de lei (735,5 milioane de

euro) în 2019, determinat de venitul net din dobânzi și venitul net din tranzacționare

mai mari, parțial compensat de venitul net din comisioane mai mic.

Cheltuielile administrative generale au înregistrat în

2020 valoarea de 1.668,8 milioane de lei (344,9 milioane de euro), în scadere

cu 2% în comparație cu

1.703,5 milioane de lei (359 milioane de euro) în 2019, mai ales ca urmare a

contribuției anuale mai mici la fondul de garantare a depozitelor în 2020

versus 2019 și a deprecierii mai scăzute, parțial compensate de cheltuieli cu

personalul mai mari și de cheltuieli legate de noul sediu central în 2020.

Astfel,

raportul cost-venituri s-a îmbunătățit

la 47,1% în 2020, față de 48,8% în 2019.

Costurile de risc

și calitatea activelor

Rezultatul

net din deprecierea instrumentelor financiare a înregistrat o alocare de

521,3 milioane de lei (107,7 milioane de euro) în 2020, comparativ cu o

eliberare de provizion de 61,8 milioane de lei (13 milioane de euro) în 2019.

Acest rezultat a fost influențat de măsurile prudențiale luate de bancă pentru

a anticipa orice potențial efect negativ al contextului pandemic, măsuri

concretizate în principal prin actualizarea parametrilor de risc pe baza celor

mai recente scenarii macroeconomice și prin implementarea unor reguli mai

stricte privind clasificarea din punct de vedere al riscului de credit conform

IFRS 9, aplicabile expunerilor către clienții afectați de situația curentă.

Rata

creditelor neperformante a ajuns la 4,5% în decembrie 2020 față de

4,1% în decembrie 2019. Această evoluție reflectă în principal efectul unui

eveniment singular înregistrat în trimestrul II 2020, constând într-o expunere de

valoare mare față de un client Corporate, devenită neperformantă, cât și al unui

volum mai mare de noi credite neperformante în segmentul Retail, rezultat în

urma evaluarii efectuate în T4 privind improbabilitatea de plată pentru clienții

cu acorduri de amânare a ratelor încă active. În același timp, gradul de

acoperire al creditelor neperformante cu provizioane a atins nivelul de 122,5%

în decembrie 2020.

Capitalizare și

finanțare

Rata

de solvabilitate a BCR (doar banca) în conformitate cu reglementările privind cerințele

de capital (CRR), s-a situat la nivelul de 20,51% în decembrie 2020,

semnificativ peste cerinţele Băncii Naţionale a României. De asemenea, Rata

capitalului de Rang 1+2 de 19,42% (Grup BCR) în decembrie 2020 reflectă

clar puternicele poziţii de capital şi finanţare ale BCR.

Creditele

și avansurile acordate clienților au crescut cu 7,4%, până la 43.002,5 milioane de

lei (8.833,2 milioane de euro) la 31 decembrie 2020, de la 40.049 milioane

de lei (8.373,2 milioane de euro) la 31 decembrie 2019, susținute de creșteri

atât în creditarea retail (+6,9% față de decembrie 2019), cât și în cea

corporate (+7,8% față de decembrie 2019).

Depozitele

de la clienți au crescut cu 12,3%, până la 64.876,8 milioane de lei (13.326,4

milioane de euro) la 31 decembrie 2020, de la 57.791,8 milioane de lei

(12.082,8 milioane de euro) la 31 decembrie 2019, sustinute de creșteri atât pe

depozitele retail (+10,9% fata de decembrie 2019), cât și pe cele corporate

(+16,4% față de decembrie 2019).

***

BCR oferă o gamă completă de produse și servicii financiare, printr-o rețea de 18 centre de afaceri și 16 birouri mobile dedicate companiilor și 370 de unități retail situate în majoritatea orașelor din țară cu peste 10.000 de locuitori. BCR este banca nr.1 în România pe piața tranzacțiilor bancare, clienții BCR dispunând de cea mai mare rețea națională de ATM-uri și mașini multifuncționale – aproape 1.800 de echipamente, aproximativ 13.000 POS-uri și servicii bancare complete prin Internet banking, Mobile banking, Phone-banking și E-commerce.

Profit sau pierdere

În

milioane RON

31 dec 2020

31 dec 2019

Venituri

nete din dobânzi

2.371,0

2.256,3

Venituri

nete din taxe și comisioane

710

780,6

Venituri

nete din tranzacționare și câștiguri/pierderi evaluate la valoare justă prin

profit sau pierdere

356,5

352,4

Venit

operațional

3.546,3

3.490,4

Cheltuială

operațională

(1.668,8)

(1.703,5)

Rezultatul

operațional

1.877,5

1.786,9

Rezultat

net din deprecierea instrumentelor financiare

(521,3)

61,8

Alte

rezultate operaționale

(291,1)

(923,1)

Rezultat

înainte de impozitare din activități continue

1.065,1

895,8

Rezultat net atribuibil acționarilor societății

mamă

814,1

593,3

Situația poziției financiare

În

milioane RON

31 dec 2020

31 dec 2019

Numerar

și echivalente de numerar

10.538,2

9.006,5

Active

financiare deținute pentru tranzacționare

23.715,3

22.372,7

Credite

și avansuri acordate băncilor

2.028,0

661,4

Credite

și avansuri acordate clienților

43.002,5

40.049,0

Imobilizări

necorporale

348,9

359,1

Active

diverse

2.353,7

2.489,6

Total

active

81.986,6

74.938,4

Datorii

financiare deținute în vederea tranzacționării

52,1

73,5

Depozite

de la instituții bancare

3.606,8

4.439,2

Depozite

de la clienți

64.876,8

57.791,8

Titluri

de datorie emise

614,8

784,4

Diverse

datorii

3.491,2

3.377,8

Total

capitaluri proprii

9.344,9

8.471,7

Total

datorii și capitaluri proprii

81.986,6

74.938,4

[1]

Toate datele financiare de mai jos constituie rezultate consolidate

neauditate ale Grupului Banca Comercială Română (BCR) pentru anul 2020,

potrivit IFRS. Cu excepția cazului în care se specifică altfel, rezultatele

financiare pentru anul 2020 sunt comparate cu rezultatele financiare pentru anul

2019. De asemenea, cu excepția cazului în care se specifică altfel, cursurile

de schimb valutar utilizate pentru conversia cifrelor în euro sunt cele

furnizate de Banca Centrală Europeană. Contul de profit și pierdere este

convertit folosind cursul mediu de schimb valutar pentru anul 2020 de 4,8381 RON/EUR atunci

când se referă la rezultatele pentru anul 2020 și folosind cursul mediu de

schimb pentru anul 2019 de 4,7456

RON/EUR atunci când se referă la rezultatele obținute în anul 2019.

Bilanțurile la 31 decembrie 2020 și la 31 decembrie 2019 sunt convertite

utilizând cursurile de schimb de închidere la datele respectiv (4,8683 RON/EUR la 31 decembrie 2020

și 4,7830 RON/EUR la 31 decembrie 2019). Toate

modificările procentuale se referă la cifrele exprimate în lei.

XTB: Prețul acțiunilor Tesla au crescut în 2020 cu peste

730%. Cum va afecta investițiile în Bitcoin de 1,5 miliarde dolari parcursul

Tesla în 2021?

Deși Tesla a reușit să obțină profituri pe hârtie de

aproximativ 1 miliard de dolari din investițiile în Bitcoin, depășind

profiturile totale obținute din vânzarea de vehicule electrice din 2020,

corecțiile recente ale monedei digitale și volatilitatea ridicată i-a

determinat pe anumiți investitori să marcheze profiturile, explică Radu Puiu,

analist XTB România.

Tesla se numără printre cele mai populare nume din piață în

acest moment. Anul trecut a fost excelent pentru producătorul de vehicule

electrice, prețul acțiunilor sale crescând cu aproximativ 730%. Începutul de an

a fost de asemenea promițător, acțiunile atingând noi maxime istorice la

aproximativ 900 de dolari pe acțiune. Din acel punct, entuziasmul investitorilor pare să se

fi redus, prețul acțiunilor Tesla regăsindu-se într-o situație de piață de

scădere (deprecierile au depășit pragul de 20%, atingând un maxim de -32% față

de maximele recente), explică Radu Puiu, analist XTB România într-o analiză

complexă, dar concisă despre companie.

La începutul lunii februarie, Tesla a dezvăluit că a cumpărat

Bitcoin în valoare de 1,5 miliarde de dolari și intenționează să accepte moneda

digitală pentru plata produselor sale. Există opinii ce susțin că legăturile

companiei cu Bitcoin reprezintă un factor de risc deoarece moneda a traversat o perioadă de corecție după

atingerea de noi maxime, pe fondul unor comentarii prudente din partea

secretarului Trezoreriei SUA, Janet Yellen.Secretarul Trezoreriei a

numit Bitcoin un „mod extrem de ineficient de a efectua tranzacții” și a

avertizat despre utilizarea acestuia în activități ilicite. De asemenea, a tras

un semnal de alarmă cu privire la impactul Bitcoin asupra mediului. Creșterea

explozivă a prețului a reamintit despre nivelul ridicat de electricitate

necesar pentru a produce noi monede.

Deși Tesla a reușit să obțină profituri pe hârtie de

aproximativ 1 miliard de dolari din investițiile în Bitcoin, depășind

profiturile totale obținute din vânzarea de vehicule electrice din 2020,

corecțiile recente ale monedei digitale și volatilitatea ridicată i-a

determinat pe anumiți investitori să marcheze profiturile. Decizia Tesla de a se implica în piața Bitcoin

determină riscul ca volatilitatea pieței de monede virtuale să pună pe plan

secund viziunea fundamentală a companiei în rândul investitorilor.

În timp ce vânzarea a fost alimentată parțial de comentariile

lui Musk conform cărora prețul Bitcoin pare „ridicat”, există și alți factori care ar putea, de asemenea, să

afecteze ”strălucirea” producătorilor de vehicule electrice, inclusiv un flux

continuu de știri de dezvoltare din partea producătorilor auto tradiționali,

cum ar fi General Motors și Ford Motor, care se pregătesc să participe la cursa

către tranziția spre tehnologii ”verzi.

Aprecierea

acțiunii indică o revenire după o secvență descendentă de două zile. Este

posibil ca revenirea acțiunilor în teritoriul pozitiv să fi fost determinată de

atitudinea optimistă prezentă la nivel extins pe piață.

Un alt posibil factor care a stat la baza revenirii prețului

acțiunilor Tesla a fost decizia luată de Cathie Wood, fondatorul și CEO-ul Ark

Investment Management, de a cumpăra acțiuni Tesla. Aceasta este un investitor de succes, care a observat o

mulțime de tendințe în sectorul tehnologic înainte de a deveni evidente.

Decizia ei de a cumpăra în urma scăderii ar putea fi considerat un catalizator

pentru mișcarea ascendentă de aproximativ 20% din ultimele zile.

China, a doua piață după SUA pentru Tesla

Pe de

altă parte, China este cea mai mare piață pentru vehicule electrice, motiv

pentru care producătorii vor încerca să obțină o cotă de piață cât mai ridicată

în statul asiatic. În plus, Guvernul Chinei este serios în ceea ce privește

reducerea poluării și devine liderul global în adoptarea și promovarea

inovației vehiculelor electrice.

Investitorii

au inclus în prețul acțiunilor producătorilor de mașini electrice o rată

ridicată de creștere pe o perioadă lungă de timp, fapt ce le face destul de

vulnerabile în fața modificărilor de sentiment. De asemenea, competiția este un

alt factor de risc. Pe termen lung, pot exista doar un număr limitat de lideri

de piață.

Un alt

factor de risc ar putea fi preferința consumatorilor pentru vehicule electrice

de buget, precum Hong Guang Mini, în detrimentul variantelor de top ca NIO și

Tesla.

Pentru a promova vehiculele electrice, guvernul chinez oferă

gratuit plăcuțe de înmatriculare care sunt garantate. În multe orașe, lista de așteptare se poate întinde pe

luni sau chiar ani pentru a obține o plăcuță de înmatriculare pentru un motor

pe benzină prin diferite sisteme de licitație.

Totuși,

companiile străine precum Tesla s-ar putea confrunta cu dificultăți cauzate de

instituțiile guvernamentale. La începutul lunii februarie, cinci autorități de

reglementare chineze au solicitat răspunsuri din partea Tesla cu privire la

unele probleme de calitate și de siguranță la uzina sa. China este cea mai

mare piață pentru Tesla după SUA.

Veniturile Tesla ar putea crește cu 53% în 2021

Analiștii și investitorii se așteaptă la o creștere

importantă a afacerii Tesla în acest an. În medie, analiștii estimează că veniturile Tesla vor

crește cu 53% în 2021, până la 48,15 miliarde de dolari. Acest lucru este în

conformitate cu ghidajele Tesla ca livrările de vehicule să crească cu peste

50% în acest an comparativ cu 2020.

Conducerea companiei a declarat că deși 2020 a fost un an critic pentru Tesla, consideră că 2021 va fi și mai important. Desigur, investitorii ar trebui să facă diferența între așteptările referitoare la afaceri și așteptările legate de acțiuni. Acțiunile au devenit destul de ”scumpe” după aprecierea amplă din 2020. Deși Tesla a realizat o campanie de lungă durată pentru reducerea emisiilor auto globale prin utilizarea mașinilor sale ecologice, decizia companiei de a investi în Bitcoin ar putea avea o influență asupra ratingului ESG (companiile sunt evaluate în funcție de performanțele lor sociale, de mediu, și în ceea ce privește guvernanța).

_________________

Despre XTB:

Cu mai mult de 15 ani de experiență în piețele

financiare, XTB este, în prezent, unul dintre cei mai mari brokeri de

instrumente derivate din lume și o companie completă de investiții listată pe

Bursa de la Varșovia. Cu birouri în peste 10 țări incluzând Marea Britanie,

Polonia, Germania și Franța, XTB este, de asemenea, reglementată de cele mai

importante autorități de supraveghere din lume incluzând FCA și KNF.

Avertisment cu privire la riscuri:

Orice opinii, cercetări, analize, preţuri sau alte

informaţii oferite cu titlul de comentarii generale de piaţă nu reprezintă

sfaturi de investiţii. XTB nu este răspunzător pentru orice pierdere sau pagubă

incluzând şi fără limitare la, orice pierdere sau câştig care poate lua naştere

direct sau indirect din utilizarea sau bazarea pe astfel de informaţii. Vă

aducem la cunoştinţă că informaţiile sau cercetările bazate pe date istorice nu

garantează viitoare performanţe sau rezultate. 77% din conturile investitorilor

de retail pierd bani atunci când tranzacționează CFD-uri cu acest furnizor. Ar

trebui să luați în considerare dacă vă puteți permite să vă asumați riscul

ridicat de a vă pierde banii.

EAD – Empresa

de Arquivo de Documentação SA, una dintre cele mai mari companii portugheze din

domeniul arhivării digitale, aduce pe piața din România serviciul E-adeverința,

prin accesarea căruia companiile își pot digitaliza arhivele istorice în

vederea emiterii rapide a adeverințelor de tip sporuri și venituri pentru

dosarele de pensie.

În prezent,

procedurile sunt extrem de complicate. Cărțile de muncă au trecut la formatul

electronic din 2001, iar pentru perioada anterioară acestui an, angajatorii

trebuie să emită adeverințe de muncă, în maximum 30 de zile de la primirea

solicitărilor în acest sens. Potrivit estimărilor din piață, 3% dintre cei

aproximativ cinci milioane de pensionari din România au solicitat adeverințe

pentru recalcularea pensiilor din 2018 până în prezent. Asta înseamnă aproape

150.000 de cereri, concentrate în perioadele imediat următoare modificărilor

legislației privind pensiile.

Companiile cu

istorie mai veche de anii 2000, din industrii precum cea minieră, siderurgică,

auto și nu numai, trebuie să își mobilizeze mai mulți angajați pentru a procesa

un număr de maximum 10 cereri într-o lună. Există și arhive fizice vechi de 60

de ani, foarte greu de accesat, păstrate în condiții improprii, cu anumite

documente degradate sau distruse complet. Nu de puține ori, termenul de 30 de

zile se depășește, iar foștii angajați, în nume propriu sau ca grup, dau în

judecată companiile pentru întârzieri semnificative în eliberarea

adeverințelor. Pe lângă amenzi, firmele riscă și plata unor penalități pentru

lunile de întârziere.

Unic pe piața

din România, serviciul E-adeverință oferit de EAD simplifică procedurile

și centralizează toate datele necesare, prin scanarea statelor de plată sau a

fișelor de retribuție, extragerea informațiilor necesare din ele pentru fiecare

angajat și generarea unei baze de date.

„O companie din zona de producție

ce a avut sporuri pentru condiții grele de muncă, cu câteva mii de angajați în anii ‘85 – ’90,

probabil că primește între 60-120 de cereri de adeverințe anual. Aici venim noi în ajutor, prin serviciul E-adeverința.

Companiile își vor simplifica toate procedurile, vor salva resurse importante

de oameni și vor reduce costurile pe termen lung. Prin accesarea serviciului

EAD, arhivele fizice se vor transforma în unele electronice, iar toate datele

necesare eliberării adeverințelor pentru venituri vor putea fi accesate imediat”,

explică Liviu Zamfir, Chief Operation Manager EAD

Romania și unul dintre experții români în managementul arhivelor.

Prinaccesarea

serviciului E-adeverința, după procesarea arhivelor fizice, datele vor

fi disponibile în platforma RWS (Read, Write & Share), iar adeverințele de

tip sporuri și venituri se vor genera cu un singur click. E-adeverința

este un serviciu similar cu cele oferite de EAD în Portugalia de mai bine de 10

ani.

„Cuvântul ,digitalizare’

este folosit tot mai des în România. Know-how-ul și experiența noastră

din Portugalia, unde avem un portofoliu de peste 2000 de clienți activi, ne

ajută foarte mult. Am dezvoltat propriul software de management al documentelor

și l-am adaptat la cele mai diverse industrii din piață. Am dezvoltat în

permanență procedurile și aplicațiile și le-am dus la un nivel de top. Datorită

acestor plusuri, atunci când abordăm companiile românești cu același profil cu

al clienților din Portugalia, putem demara rapid și eficient procedurile pentru

că suntem la curent cu specificul celor mai multe industrii”,

spune Bruno Amaro, CEO EAD Romania.

EAD va începe

să implementeze serviciul E-Adeverința pentru o companie care activează

în domeniul alimentației publice și care a

avut o medie de peste 2000 de angajați anual pe parcursul celor 50 de

ani de funcționare. Proiectul se va derula pe parcusul a 7 luni și presupune scanarea

a peste 200.000 de fluturași de salariu și extragerea a peste 5 milioane de indecși.

În cadrul şedinţei de astăzi, Consiliul Autorității de

Supraveghere Financiară (A.S.F.) a aprobat măsuri privind funcționarea

pieţelor financiare nebancare supravegheate – asigurări, piaţă de capital şi

pensii private, după cum urmează:

Reglementare

Proiectul de Normă privind aplicarea Ghidului privind

comisioanele de performanță ale OPCVM și ale anumitor tipuri de FIA în vederea

publicării pe site-ul A.S.F. (proiectul

va fi publicat pe www.asfromania.ro, pentru

consultare publică, timp de 10 zile).

Autorizare

Autorizarea domnului Chirodea Radu Gabriel în calitate de

membru al Consiliului de Administrație al SSIF Muntenia Global Invest S.A.;

Aprobarea domnului Paul-Corneliu Cazacu în funcția de

membru-președinte al Directoratului la societatea Uniqa Asigurări S.A.;

Aprobarea domnului Johannes Porak pentru un nou mandat în

calitate de membru-vicepreședinte al Consiliului de Supraveghere la societatea Uniqa

Asigurări de Viață S.A.;

Aprobarea domnului Bogdan Iulian Popa pentru un nou mandat

în calitate de membru – președinte al Consiliului de Administrație la

societatea Compania de Asigurări – Reasigurări Exim România (CARE – România)

S.A.;

Aprobarea domnului Voinea Nicolae-Ovidiu în calitate de

membru al Consiliului de Administrație la societatea German Romanian Assurance S.A.;

Aprobarea domnului Mesut Yetiskul în calitate de Membru al

Consiliului de Administrație la societatea Pool-ul de Asigurare Împotriva

Dezastrelor Naturale S.A. (PAID);

Aprobarea amendamentelor Codului Bursei de Valori București

S.A. – Operator de piață reglementată;

Autorizarea modificării intervenite în Actul constitutiv al

S.I.F. Moldova S.A. ca urmare a schimbării denumirii societății;

Aprobarea alegerii de către S.A.I. Erste Asset Management S.A.

a următoarelor burse din state terțe în vederea realizării de investiții în

conformitate cu art. 82 lit. b) și lit. f) din O.U.G. nr. 32/2012: New York

Stock Exchange, Nasdaq Stock Market, London Stock Exchange și SIX Swiss

Exchange;

Autorizarea modificării documentelor următoarelor O.P.C.V.M.

administrate de S.A.I. Erste Asset Management S.A.: FDI Erste Balanced RON, FDI

Erste Equity România, FDI Erste Bond Flexible RON, FDI Erste Bond Flexible

România EUR, FDI Erste Liquidity RON, FDI You Invest Active EUR, FDI You Invest

Active RON și FDI You Invest Balanced EUR;

Emiterea unei decizii prin care se confirmă faptul că

societatea Hella Romania S.R.L., angajată în tranzacții realizate intragrup cu

instrumente financiare derivate extrabursiere cu societatea Hella GmbH&Co KGaA,

beneficiază de excepția de la obligația de raportare prevăzută în articolul 9

alin. (1) din Regulamentul (UE) nr. 648/2012 (EMIR);

Emiterea unei decizii prin care se confirmă faptul că

societatea Michelin Romania S.A., angajată în tranzacții realizate intragrup cu

instrumente financiare derivate extrabursiere cu societatea Compagnie

Financiѐre Michelin SCmA, se încadrează în excepția de la obligația de

raportare prevăzută în articolul 9 alin. (1) din Regulamentul (UE) nr. 648/2012

(EMIR);

Retragerea de la tranzacționare și radierea din evidența

A.S.F. a acțiunilor emise de societatea ICERP S.A. Ploiești ca urmare a

radierii societății din Registrul Comerțului;

Aprobarea modificărilor aduse Actului constitutiv al

societății Raiffeisen Broker de Asigurare-Reasigurare S.R.L. (numire

administrator, eliminare obiect de activitate, modificare articole);

Aprobarea modificărilor aduse Actului constitutiv al societății

Mercedes – Benz Insurance Broker S.R.L. (nou asociat semnificativ, structura

asociaților);

Aprobarea modificării adusă Actului constitutiv al societății

Ritter – Broker de Asigurare și Reasigurare S.R.L. (completare obiect de

activitate);

Aprobarea modificărilor aduse Actului constitutiv al

societății Casa de Lichidări Daune – Broker de Asigurare S.R.L. (schimbare

sediu social, înființare punct de lucru);

Avizarea modificării Regulamentului de Organizare și

Funcționare al BRD Societate de Administrare a Fondurilor de Pensii Private

S.A.;

Avizarea auditorului financiar PricewaterhouseCoopers Audit

S.R.L. în vederea desfășurării activității de audit statutar al situațiilor

financiare anuale pentru fondurile de pensii ocupaționale și administratorii

acestora;

Avizarea definitivă a modificării Prospectului schemei de

pensii facultative pentru Fondul de Pensii Facultative Aegon Esențial administrat

de Aegon Pensii Societate de Administrare a Fondurilor de Pensii Private S.A.;

Autorizarea modificării Actului

individual de aderare la Fondul de Pensii Facultative Raiffeisen Acumulare

administrat de S.A.I. Raiffeisen Asset Management S.A.

Pe principiul “ai, n-ai mingea, tragi la poartă!”,

Supercupa Lidl powered by WOPA a devenit prima competiție offline-online din

România. Contextul este cel știut de toată lumea. Am fost și suntem în vremea

pandemiei, dar viața trebuie să meargă mai departe.

Povestea pe scurt este

următoarea: din 2017, angajații Lidl au propriile competiții sportive. Stilul

de viață sănătos este o prioritate la nivelul companiei, iar numărul de

participanți a crescut de la un an la altul. Dar ce se întâmplă atunci când

peste tine vine virusul cu numărul 19 pe tricou și toate activitățile care

implică prezența mai multor persoane sunt suspendate? Aici s-au activat echipele

de la WOPA și Lidl.

Bucuria sportului

transferată în lumea digitală

Nu, n-a fost deloc ușor să aduci bucuria unui campionat

obișnuit în digital. Totuși entuziasmul, competitivitatea, motivația de a face

mișcare, precum și satisfacția victoriei au fost păstrate. WOPA și angajații

Lidl și-au suflecat mânecile, s-au echipat, au făcut încălzirea și s-au pus pe

treabă (cu respectarea măsurilor de distanțare socială, bineînțeles). Timp de

patru luni, campionii din offline s-au mutat în online și au luat parte la

SuperCupa Digitală Lidl, care s-a desfășurat prin intermediul aplicației We are

Lidl. We are Lidl este o aplicație mobilă dedicată exclusiv echipei Lidl din

România, prin intermediul căreia toți angajații au acces la informații despre

companie în timp real. Aplicația dă ocazia angajaților să publice propriile

postări, să interacționeze cu alți colegi mult mai ușor și să se bucure de

conținut creat special pentru ei.

Campaniile de

teasing și reveal au fost foarte convingătoare si au dus la înscrierea unui număr

impresionant de participanți. S-a pus accent pe emoțiile provocate de

competiție, pe dorul de a face sport, iar la startul SuperCupei Digitale Lidl au

fost prezente nu mai puțin de 18 echipe de fotbal, 14 echipe de volei și câteva

sute de suporteri zgomotoși.

Cum a arătat

SuperCupa Digitală Lidl?

Orice competiție serioasă are nevoie de participanți și, bineînțeles, de un

regulament pe măsură. În prima fază, angajații și-au făcut echipe de câte 6

persoane și și-au ales căpitanul. Apoi, am dat drumul la joc: în fiecare

săptămână s-a lansat câte o provocare. Toată lumea s-a filmat în timpul

probelor practice, de tipul “dublelor” cu sulul de hârtie igienică, schemelor à la

Ronaldinho, paselor la perete. Au existat și o serie de probe populare, bazate

pe like-urile strânse de fiecare echipă de la suporterii ei.

Galeriile nu s-au oprit aici – au

inventat cântece de încurajare pentru echipele preferate. De asemenea, fanii s-au

vopsit pe față și au făcut coregrafii. Toate clipurile video au fost postate pe

platforma We are Lidl. Scorul final per echipă s-a calculat în baza unui algoritm

– totalul punctelor de la probele practice a reprezentat 80%, iar like-urile

adunate la probele populare, restul de 20%.

Campionii,

campioniii…

Toată lumea a

avut câte ceva de câștigat. În afara experienței de neuitat și a emoțiilor

trăite la cote maxime, pe întreg parcursul competiției s-au oferit sute de

premii. De la tricouri, poze-magnet, mingi de fotbal și volei, genți de sport

pana la boxe portabile, căști și aparate foto instant. Premiile pentru echipele

din fazele finale au constat în smartwatch-uri, biciclete și vouchere valorice

pentru echipament sportiv.

SuperCupa

Digitală Lidl a demonstrat că sportul poate fi practicat chiar și în cele mai

grele condiții. Dovada o reprezintă cifrele din aplicația We are Lidl: peste

250 de materiale video încărcate de participanți, peste 500 de minute de

filmare și, nu în ultimul rând, peste 17.000 de like-uri. #NoBullshitSport

Grupul de companii European Multisolutions Systems Group SRL – EMS

Floor Group, specializat în aplicarea de pardoseli pe bază de răşini, cu

sediul central în România, anunță încheierea anului 2020 cu afaceri de peste 10 milioane de euro, în creștere cu 20% față de anul precedent.

Claudiu Baciu, cofondator al

EMS Floor Group: „În 2020 am depășit

cifra de afaceri de 10 milioane de euro, obiectiv pe care ni l-am popus la începutul

anului și pe care l-am atins. Este o creștere cu 20% față de 2019, ritm pe care

vrem să îl păstrăm și în anii următori, pentru a atinge ținta de 20 de milioane

de euro pe care o avem în vedere la orizontul anului 2023. În acest an, ne

bazăm creșterea în special pe România și pe Ungaria, fiecare dintre cele două

piețe urmând să înregistreze un avans de 20%”.

EMS FHP Systems

(companie care activează în România și Ungaria) a avut afaceri de 4,5 milioane

de euro; EMS Floor Belșgium și EMS Floor Lux (pe piețele din Belgia și

Luxemburg). Au raportat afaceri de 5,5 milioane de euro. Pentru 2021, EMS Floor

Group își propune să atace masiv piața din Ungaria și să asigure o creștere

susținută a activității din România.

Contextul din 2020

a necesitat o repliere rapidă și o remodelare a businessului și a contractelor

în derulare, în conformitate cu restricțiile impuse în fiecare țară în care

grupul activează.

Claudiu Baciu: „Acum, activitatea s-a reluat în proporție

de 100%, s-au deblocat căile de acces în toate țările din Europa în care

lucrăm, însă în prima parte a anului ne-am confruntat și noi cu situații pe

care nu le luasem în calcul inițial. Au apărut testările COVID, am avut colegi

care s-au infectat, am fost nevoiți să ne informăm în permanență despre

condițiile în care puteam să circulăm, prin ce țări puteam trece, dar și ce fel

de cerințe erau la destinație, carantina, iar toate aceste variabile ne-au

modelat activitatea. Nimic nu mai era valabil din strategia anterioară

pandemiei. A trebuit să ne regândim planurile de execuție și să ne adaptăm

șantierul în funcție de toți acești factori, ceea ce a extins termenele de

livrare, dar fără ca acest lucru să afecteze vreo relație contractuală. Prima

lecție pe care am învățat-o în criză

este aceea că online-ul poate fi o cale prin care ne putem gestiona businessul,

astfel că ne vom concentra în continuare pe digitalizare la nivelul companiei

și vom folosi toate instrumentele pe care le avem la dispoziție. Pandemia ne-a

învățat, apoi, să ajustăm termenii de execuție introducând o marjă

suplimentară, să adaugăm în contracte clauze specifice impuse de COVID -19,

lucru care nu se întâmpla înainte. Am învățat că este extrem de importantă

dinamica afacerii, am regândit sistemul de management și de performanță în

interiorul echipei. S-a diversificat modul în care se face business, dar apelăm

mai mult la digitalizare, ceea ce simplifică multe aspecte. În 2021 vom avea

filială în Ungaria, unde vrem să avem o cifră de afaceri stabilă. Piața de

pardoseli din Ungaria este la același nivel cu cea din România, dar distribuția

proiectelor și marjele de profit sunt mai bune. Vom deschide filiala, cel mai

probabil, undeva în a doua parte a anului”.

Referitor la

digitalizare, Claudiu Baciu accentuează

”Continuăm digitalizarea, ne propunem

să aducem softuri care să ne permită să gestionăm businessul de la distanță,

astfel încât să avem un management integrat în toate țările în care activăm.

Trebuie, de exemplu, să găsim o soluție integrată pentru zona de HR care să

răspundă nevoii noastre de gestionare a angajaților și de adaptare la

legislația din fiecare țară, dar care să ne ajute să simplificăm și să reducem

timpii pentru a gestiona informații și activități”.

EMS Floor Group își

reafirmă obiectivul de a deveni „cea mai mare companie de profil din Europa, de

aceea în acest an și în anii următori focusul va fi pe dezvoltarea piețelor pe

care activează deja, pentru ca după 2023 să targeteze Franța și Germania, care

sunt cele mai mari piețe europene pentru pardoseli industriale și

hidroizolații. Totodată, grupul îşi propune să devină cel mai dorit angajator

din industria de profil în Uniunea Europeană”.

EMS Floor Group –

European Multisolutions Systems Group SRL este caracterizată ca „o companie

antreprenorială integral românească fondată în 2010, la Turda, de frații

Claudiu și Marius Baciu. Compania, activă în domeniul prestărilor de servicii

în construcții, implementează sisteme profesionale de pardoseli și

hidroziolații, și lucrează cu cele mai performante materiale și tehnologii

cunoscute și acreditate la nivel european. EMS Floor Group are 140 de angajați

la nivel de grup și operează în România și pe piețele din Belgia, Luxemburg,

Franța și Ungaria cu trei divizii specializate: EMS Floor Systems, EMS Hydro

Systems și EMS Polishing. EMS Floor Group aplică sisteme profesionale de

pardoseli pe bază de răşini şi este, de asemenea, specializată în

hidroizolaţii. Compania lucrează cu cei mai importanţi furnizori de răşini din

Europa, iar echipele sale de aplicatori sunt pregătite să lucreze cu orice

sistem de răşini profesionale şi să aplice orice tip de pardoseli pe bază de

răşini epoxidice sau poliuretanice”.

Jucătorii din sectorul imobiliar comercial din România vor fi înclinați să încheie contracte pentru perioade mai scurte decât înainte de pandemie, aproximativ 80% dintre proprietarii, dezvoltatorii și investitorii din acest domeniu considerând că ajustările și flexibilitatea prevederilor contractuale sunt principalele aspecte care vor conta pentru chiriași și utilizatorii finali după terminarea crizei sanitare, potrivit studiului Deloitte Romania Commercial Real Estate 2021. Mai mult, studiul subliniază faptul că prevederile contractuale al căror scop este să securizeze plata chiriei vor fi elemente diferențiatoare după pandemie, 64% dintre respondenți menționând ajustarea chiriei și acordarea stimulentelor ca fiind al doilea cel mai important aspect pentru chiriași și utilizatorii finali.

Studiul mai arată că „următoarea

normalitate” se va traduce cel mai probabil printr-o reconfigurare a spațiilor din

sectorul de imobiliare comerciale, 71% din respondenți considerând că această

abordare va fi mai frecventă în perioada următoare. În plus, aceștia anticipează

o reconfigurare a modelelor de închiriere, 64% dintre respondenți subliniind faptul

că este posibil să asistăm la apariția contractele de tip barter și a acordurilor

de schimb în sectorul imobiliar după încheierea pandemiei.

Alexandra Smedoiu, Partener servicii fiscale, Deloitte Romania

„Pe lângă provocările legate de

modul în care întregul ecosistem se va adapta la noile condiții de business, sectorul

imobiliar comercial din România se va confrunta și cu fluctuații de prețuri și cu

rate de ocupare care vor varia foarte mult în funcție de tipul de proprietate

comercială. Prețurile vor avea cel mai probabil în continuare o tendință

ascendentă pe nișa depozitelor și a parcurilor logistice, în timp ce, pentru

alte tipuri de proprietăți, evoluția ar putea fi mixtă. În viitor, vom asista

la accelerarea transformării digitale a proceselor de administrare a proprietăților,

80% dintre respondenții locali afirmând că tehnologia este cea mai importantă competență

care trebuie dezvoltată într-un scenariu post-pandemic”, a spus Alexandra

Smedoiu, Partener, Deloitte România, și lider al serviciilor de consultanță

pentru sectorul imobiliar.

Pandemia de COVID-19 oferă și

oportunități jucătorilor din acest sector, jumătate dintre respondenți estimând

că actualul context este potrivit pentru apariția unor noi modele de afaceri, cum

ar fi proptech-urile.

Tehnologia și lichiditatea sunt

prioritățile acestui sector în etapa post-pandemie, subliniază studiul, 80%

dintre respondenți spunând că se vor concentra pe resursele care vor acoperi

nevoia de numerar chiar și atunci când criza de sănătate se va încheia.

„Comparativ cu criza financiară

din 2008, perturbarea cauzată de pandemia de COVID-19 nu a generat un deficit

semnificativ de lichiditate în sectorul imobiliar comercial Mai mult, pe

parcursul crizei sanitare, instituțiile financiare au dat dovadă de deschidere

și au continuat să finanțeze proiectele imobiliare comerciale aflate în derulare,

aspect care se reflectă și în creșterea cu 10% a numărului de clădiri

nerezidențiale în 2020 față de 2019, potrivit datelor Institutului Național de

Statistică”, a declarat Marius Vasilescu, Director Consultanță Financiară,

Deloitte România.

Marius Vasilescu, Director Consultanță Financiară, Deloitte România.

Studiul Deloitte Romania Commercial

Real Estate 2021 analizează percepția jucătorilor din sectorul imobiliar comercial asupra efectelor

pandemiei și planurile de business ale proprietarilor, dezvoltatorilor și

investitorilor din acest sector. Raportul este efectuat pe baza răspunsurilor

oferite de directori și membri ai consiliilor de administrație din domeniu.

_________________

Deloitte furnizează la nivel global servicii de

audit, consultanță, servicii juridice, consultanță financiară și managementul

riscului, servicii de consultanță fiscală și alte servicii adiacente către

clienți din sectorul public și privat provenind din industrii variate. Patru

din cinci companii prezente în topul Fortune Global 500® sunt clienți Deloitte,

prin intermediul rețelei sale globale de firme membre care activează în peste

150 de țări și teritorii, oferind resurse internaționale, perspective locale și

servicii de cea mai înaltă calitate pentru a aborda provocări de business

complexe. Obiectivul Deloitte este să creeze un impact vizibil în societate cu

ajutorul celor peste 330.000 de profesioniști ai săi.

Deloitte

România este una dintre cele mai mari companii de servicii profesionale din țara

noastră și oferă, în cooperare cu Reff & Asociații | Deloitte Legal,

servicii de audit, de consultanță fiscală, servicii juridice, de consultanță în

management și consultanță financiară, servicii de managementul riscului,

soluții de servicii și consultanță în tehnologie, precum și alte servicii

adiacente, prin intermediul a 2.000 de profesioniști.

Pornind de la confuzia

dintre educația financiară și comportamentul moderat din punct de vedere

financiar, Asociația CFA România și

Asociația Administratorilor de Fonduri din România susțin creșterea nivelului

de alfabetizare financiară. Constatarea celor două asociații este că 75%

dintre participanții la un studiu Erste fac o astfel de confuzie, că doar 15% economisesc și investesc pentru

vârsta pensionării, că pentru

95% dintre tineri, sursa educației financiare este familia și numai 9% își iau

informațiile de la școală.

Alexandra Smedoiu, președinte al Asociației CFA România, subliniază declară:„Noi am lansat campania Generația I – generația independentă, pornind

de la ideea că aceia dintre noi care nu luăm măsuri de economisire și investire

în timpul anilor activi, riscăm să depindem de banii de la stat – sistemul

public de pensii, sau devenim poveri pentru copiii noștri la bătrânețe.

Conceptul Generației I sau generației independente s-a născut tocmai din faptul

că nivelul de educație financiară în rândul românilor este foarte scăzut dar,

printre noi, sunt și oameni care își doresc să obțina independența financiară.

Prin intermediul informațiilor pe care le oferim ne dorim să aducem independența financiară mai

aproape de oameni, să explicăm cum poate fi obținută, fără să pară copleșitor

sau de neînțeles”.

Horia Gustă, președintele AAF: „Procesul de alfabetizare financiară este unul

de durată în care pe lângă beneficiari, noi, jucătorii din industria

financiar-bancară avem un rol esențial. Prin proiectul Economisește inteligent,

lansat anul trecut, și noi, Asociația Administratorilor de Fonduri din România

ne-am asumat rolul de a fi parte din acest proces de învățare. Vrem să ajutăm

cât mai mulți oameni să înțeleagă că educația financiară îți oferă șansa de a

obține independența financiară și ne bucurăm să fim parteneri în acest demers

cu Asociația CFA România. Chiar dacă sunt independente, proiectele noastre au

același scop: un nivel mai bun de înțelegere a noțiunilor de economisire și

investire”.

Asociația CFA

România anunță că „oferă resurse pentru creșterea gradului de educație

financiară a publicului larg, în vederea obținerii independenței financiare pe

termen lung iar o serie de episoade ale podcast-ului educației financiare,

episoade în care sunt abordate subiecte de bază, precum planul de economisire

și investiții, bugetul lunar de cheltuieli sau riscul în investiții, pot fi

ascultate pe website-ul www.generatiaindependenta.ro și pe platformele audio dedicate. Pe lângă podcast, cei

interesați pot avea acces la materiale de educație financiară, semnate de către

specialiștii certificați CFA®”.

La rândul ei, Asociația

Administratorilor de Fonduri din România informează că „a lansat în 2020

proiectul ”Economisește inteligent!”

cu scopul de a crește nivelul de informare a publicului larg cu privire la

finanțe personale dar și concepte și instrumente specifice fondurilor de

investiții. Pe parcursul mai multor luni, experți din piața de asset management

au explicat în detaliu ce înseamnă calitatea de investitor în fondurile de

investiții, ce instrumente și ce pași trebuie parcurși în acest scop, care sunt

sumele minime de care are nevoie o persoană pentru a transforma economisirea în

investiție, cât de importantă este disciplina și recurența dar și cum să-și

seteze așteptările și obiectivele pe termen mediu și lung”.

Asociația CFA România este

definită ca „organizația profesioniștilor în investiții din România, deținători

ai titlului Chartered Financial Analyst (CFA®), calificare administrată de

CFA Institute (USA). Asociația CFA România are peste 235 de membri și este

una dintre cele peste 159 de societăți membre ale CFA Institute, asociația

având misiunea de a promova interesele specialiștilor în investiții și de a

menține standarde ridicate de integritate și excelență profesională.

Profesioniștii care sunt membri ai asociației CFA România lucrează pentru

instituții de reglementare, instituții supranaționale, instituții bancare,

firme de asigurări, firme de intermediere de valori mobiliare, firme de asset

management, fonduri de pensii, firme de consultanță, sectorul public,

instituții de învățământ, companii care activează în diverse sectoare economice

etc.”

Asociația Administratorilor de Fonduri (A.A.F.) se caracterizează ca „organizația profesională

independentă neguvernamentală a operatorilor din industria Organismelor de

plasament Colectiv (O.P.C) din România care reunește 19 societăți de

administrare a investițiilor (S.A.I.), care administrează 83 de fonduri

deschise de investiții (O.P.C.V.M.) și 27 fonduri închise de investiții

(A.O.P.C.), 4 Societăți de Investiții Financiare (S.I.F), Fondul Proprietatea

și 4 bănci depozitare”.

: Evoluția economiei și mixul de politici publice")

!")