Agroland, cea mai mare rețea de magazine pentru gardening, pet care și hobby farming din România, a inaugurat primul magazin MEGA din acest an la Afumați, Șoseaua București-Urziceni nr. 254. Este o investiție de tip greenfield de aproximativ 500.000 de euro, în care nu sunt incluse stocurile. Pentru 2021 este planifică deschiderea a opt astfel de magazine.

Horia Cardoș, fondator și director general al rețelei Agroland, subliniază: „Am început 2021 în forță, prin inaugurarea primului magazin MEGA cu investiție greenfield din rețea, din acest an, și vrem să continuăm în același mod. Pentru noi, anul acesta va sta sub semnul consolidării rețelei, la nivel național, la fel cum am procedat în 2020. În prezent, ne concentrăm pe deschiderea de unități cu o suprafață cât mai mare, pentru a putea pune la dispoziția clienților un număr considerabil de produse și pentru a le putea asigura tot confortul necesar, atunci când vin în magazin. Ne dorim să întărim poziția Agroland atât în București, unde am deschis prima unitate la finalul lui octombrie, cât și în zonele limitrofe. Inaugurarea recentă a Agroland MEGA Afumați este primul pas în această direcție pe care îl facem în 2021, și consider că am pășit cu dreptul!”

Horia Cardoș

Agroland apreciază că „unitatea va genera venituri anuale de un milion euro, începând din 2022. Aceasta este al treilea magazin MEGA din rețea deschis în urma unei investiții de tip Astfel, întregul proces a durat 12 luni, a pornit de la zero și a inclus identificarea terenului în comuna Afumați, achiziția acestuia și obținerea tuturor aprobărilor, construcția propriu-zisă și amenajarea spațiului. Conceptul Agroland MEGA este unic în România, a fost lansat în 2017, și se referă la magazine specializate, cu produse dedicate grădinăritului, îngrijirii animalelor de companie și hobby farming-ului, având o suprafață mai mare cu 300% decât magazinele Agroland tradiționale”.

Noul magazine este caracterizat prin situarea „în apropiere de fostul magazin Agroland care avea o suprafață de doar 70 mp și la circa 35 kilometri de centrul Bucureștiului. Agroland MEGA Afumați ocupă o suprafață de 600 mp, are opt angajați și o ofertă de peste 3.000 de produse, dintre care cele mai multe se găsesc în oricare dintre magazinele MEGA, din cadrul rețelei. Din punct de vedere al gamelor, aici vor fi disponibile: (1) produse pentru grădină – material săditor, îngrășământ și echipamente pentru întreținere; (2) produse destinate animalelor de companie, de la hrană, la suplimente și accesorii; (3) produse pentru hobby farming, precum și alte produse pentru casă și gospodărie”.

Horia Cardoș consideră că în prima jumătate a anului, „piața va fi asemănătoare ca dinamică cu ceea ce s-a întâmplat în 2020: creșteri pe categoriile de grădinărit, îngrijirea animalelor de companie și hobby farming”.

În prezent, în preajma capitalei funcționează nouă unități Agroland tradiționale, iar în primul trimestru din 2021, în afara Agroland MEGA Afumați, va mai fi deschisă o unitate MEGA și în Bolintin Vale”. Agroland este recunoscută drept „cea mai mare rețea de magazine cu produse pentru gardening, pet care și hobby farming din România, are capital 100% românesc și a fost fondată în 1997, la Timișoara, de către antreprenorul Horia Cardoș. În prezent, rețeaua Agroland are 250 de unități, localizate în 29 de județe, și 400.000 de clienți unici/ an. Printre produsele comercializate se află: pui de o zi, furaje şi echipamente pentru ferme mici şi medii, produse pentru grădinărit – seminţe, material săditor, fertilizanți, echipamente – şi hrană și accesorii pentru animale de companie. Agroland a înregistrat o cifră de afaceri de peste 30 milioane de euro, pentru primele nouă luni ale 2020, și are, la nivel de grup, aproape 300 de angajați”.

Cetățenii europeni cred că sănătatea, întreprinderile mici, crearea de locuri de muncă și digitalizarea ar trebui să fie prioritatea fondurilor UE de redresare.

85% dintre români sunt

la curent cu Facilitatea Uniunii Europene de Redresare și Reziliență

(RRF), potrivit unui nou sondaj al Vodafone Institute

și realizat de Kantar, care a cuprins 15.000 de cetățeni europeni din 15

țări;

86%

dintre românii chestionați cred că această facilitate este un mod eficient

de a ajuta țările europene să se redreseze, acesta fiind cel mai mare scor

comparativ cu celelalte țări;

Marea

majoritate a românilor chestionați consideră că schema de ajutor ar trebui

să susțină cu urgență sectorul de sănătate (96%), să creeze oportunități

pentru întreprinderile mici (94%) și să genereze noi locuri de muncă (95%) ;

Trei

sferturi dintre cetățenii europeni chestionați cred că serviciile publice

digitale, competențele digitale și accesul la internet broadband sunt

aspecte importante pentru redresare. Procentul cetățenilor români care sunt de această

părere depășește semnificativ media europeană.

Vodafone, cel mai mare operator de comunicații mobile și fixe din Europa, anunță astăzi rezultatele unei noi cercetări care dezvăluie atitudinile publicului european față de Facilitatea Uniunii Europene de Redresare și Reziliență (RRF). Comandat de Institutul Vodafone și realizat de Kantar, studiul arată un sprijin larg la nivel european față de Facilitatea Uniunii Europene de Redresare și Reziliență (RRF).

86% dintre românii chestionați cred că această facilitate este un mod eficient de a ajuta țările europene să se redreseze, acesta fiind cel mai mare scor comparativ cu celelalte țări.

De fapt, trei din patru persoane participante la sondaj consideră că serviciile publice digitale, competențele digitale și accesul la internet în bandă largă sunt aspecte importante pentru redresarea Europei. Procentul cetățenilor români care sunt de această părere depășește semnificativ media europeană, 86% considerând importante pentru redresare serviciile publice digitale, 82% – competențele digitale și 79% – accesul la internet în bandă largă. Cetățenii români au acordat cea mai mare importanță comparativ cu alte țări pentru serviciile publice digitale, competențele digitale și adopția tehnologiilor digitale de către companii (80%).

În pofida convergenței de opinie între Comisia Europeană și cetățeni, publicul rămâne sceptic în ceea ce privește execuția

Cu 20% din Fondul de Redresare și Reziliență direcționat către digitalizare, există o convergență clară între prioritățile Comisiei Europene și cetățenii europenii, potrivit acestei noi cercetări. Cu toate acestea:

32% dintre românii chestionați sunt sceptici cu privire la faptul că toți banii

alocați vor ajunge în ariile promise și vor fi direcționați, în schimb, către

planuri de salvare pentru diverse industrii, scheme de suport financiar și

scheme pentru susținerea competitivității afacerilor;

Cetățenii din Germania, Grecia, Ungaria și Marea Britanie sunt cei mai

sceptici;

77% dintre români cred că Fondurile de Redresare ar trebui să aibă anumite

condiții de utilizare: 45% au votat pentru condiții stricte, iar 32% sunt de

părere că acestea trebuie să fie mai flexibile. Evident, detaliile contează

foarte mult pentru cetățeni.

Marea majoritate a românilor chestionați consideră că schema de ajutor ar trebui să susțină cu urgență sectorul de sănătate (96%), să creeze oportunități pentru întreprinderile mici (94%) și să genereze noi locuri de muncă (95%). De asemenea, românii consideră urgent în cea mai mare măsură comparativ cu celelalte țări suportul pentru educația digitală (90%), serviciile publice digitale (82%) și accesul la internet în bandă largă (79%).

Murielle Lorilloux, CEO Vodafone România, a declarat: „România se situează pe primul loc față de celelalte țări europene în ceea ce privește opinia cetățenilor că fondurile europene reprezintă o modalitate eficientă de a ajuta țara să se redreseze, oamenii recunoscând, astfel, rolul pe care îl are Uniunea Europeană în a determina ca Europa să iasă din această criză mai puternică, inclusiv cu ajutorul fondurilor europene de redresare.

Această cercetare ne arată, de asemenea, că

românii cred, cu o majoritate covârșitoare, că transformarea digitală trebuie

să se afle în centrul planului de redresare, acordând importanța cea mai mare,

comparativ cu celelalte țări, pentru digitalizarea serviciilor publice, creșterea

competențelor digitale și adopția tehnologiilor și a soluțiilor digitale de

către companii. Cercetarea ne arată, totodată, că așteptările românilor ca

educația digitală, serviciile publice digitale și accesul la internet în bandă

largă să fie domenii esențiale pentru redresare sunt semnificativ mai mari față

de media europeană. Avem o oportunitate istorică de a reconstrui economia și

societatea în ansamblul său mai puternice și mai pregătite pentru viitor,

accelerând transformarea digitală în sectoare cheie precum educația, sănătatea,

serviciile publice. Rezultatele acestui studiu îndeamnă, o dată în plus, la

colaborarea strânsă dintre sectorul public și privat, într-un efort comun,

pentru a răspunde în mod eficient așteptărilor românilor de a folosi această

oportunitate pentru a realiza o transformare în profunzime și pentru a construi

societatea digitală, bazată pe incluziune. La Vodafone rămânem consecvenți

rolului nostru de a menține societatea conectată și de a contribui la creșterea

rezilienței societății și a mediului de afaceri prin digitalizare.”

Inger Paus, Director al Vodafone Institute, a declarat: „Acest sondaj subliniază faptul că cetățenii se uită la guvernele lor naționale pentru a rezolva criza acută economică și de sănătate și demonstrează valoarea pe care o acordă serviciilor și infrastructurii de comunicații. Comisia Europeană poate juca un rol esențial în a se asigura că vocile cetățenilor sunt auzite pe măsură ce fondul ajunge în fazele de evaluare și alocare.”

Metodologie

Un sondaj online realizat de Kantar în rândul a 15.000 de cetățeni din 15

țări europene, incluzând: Cehia, Estonia, Franța, Germania, Grecia, Ungaria,

Irlanda, Italia, Olanda, Polonia, Portugalia, România, Spania, Suedia, Marea

Britanie. A fost utilizat un eșantion de cel puțin 1.000 de interviuri pe

fiecare țară (15.008 de interviuri în total) și toți participanții au fost cu vârste

de cel puțin 16 ani. Această cercetare a fost efectuată în perioada 7 – 18

decembrie 2020.

Despre Vodafone

Vodafone este o companie lider în domeniul telecomunicațiilor în

Europa și Africa. Misiunea noastră este să „conectăm pentru un viitor mai bun”,

iar capabilitățile, experiența și prezența noastră extinsă ne oferă

oportunitatea unică de a susține schimbarea pozitivă pentru societate. Rețelele

noastre mențin familiile, prietenii, afacerile și guvernele conectate și – așa

cum a fost demonstrat clar în situația generată de Covid-19 – avem un rol

esențial în menținerea funcționării economiilor și a sectoarelor critice, precum

educația și asistența medicală.

Vodafone este cel mai mare operator de servicii mobile și

fixe în Europa și cel mai mare furnizor de servicii IoT din lume. Platforma

noastră de tehnologie M-Pesa permite, în Africa, unui număr de peste 45 de

milioane de oameni să beneficieze de acces la plăți mobile și servicii

financiare. Operăm rețele mobile și fixe în 21 de țări și 48 de rețele mobile

partenere. La 31 decembrie 2020, Vodafone Group avea peste 300 de milioane de

utilizatori ai serviciilor mobile, peste 27 milioane de utilizatori ai

serviciilor de broadband fix, peste 22 de milioane de clienţi ai serviciilor TV

și peste 118 milioane de dispozitive IoT conectate.

Susținem diversitatea și incluziunea prin politicile de

concediu de maternitate și parental, sprijinim femeile să-și atingă potențialul

cu ajutorul serviciilor de comunicații și îmbunătățind accesul la educație și

abilități digitale pentru femei, tinere și pentru societate, în general. Tratăm

cu respect toate persoanele, indiferent de rasă, etnie, dizabilitate, vârstă,

orientare sexuală, identitate de gen, credință, cultură sau religie.

De asemenea, Vodafone ia măsuri importante pentru a

limita impactul companiei asupra planetei prin reducerea emisiilor de gazele cu

efect de seră cu 50% până în 2025 și până la net zero până în 2040, prin

achiziția de 100% energie electrică din surse regenerabile până în 2025 pentru

operațiunile sale și prin reutilizarea, vânzarea sau reciclarea a 100% din

echipamentele noastre de rețea care devin redundante.

Despre Institutul

Vodafone pentru Societate și Comunicații

Institutul este think-tank-ul

Vodafone. Explorăm utilizarea potențială și responsabilă a tehnologiilor

digitale pentru inovație, creștere și impact social durabil. Prin cercetare și

evenimente, oferim expertiză și idei fundamentate, precum și o platformă de

dialog între mediul de afaceri, mediul academic și decindenții politici.

Ne-am angajat să îmbunătățim accesul la tehnologie pentru

toate părțile societății, să dezvoltăm și să sprijinim proiecte concrete pentru

susținerea și promovarea femeilor și educația digitală. Experiența largă a

membrilor consiliului consultativ reflectă intenția Institutului de a acționa

ca o platformă pansectorială.

Anul 2020 a fost caracterizat de o activitate crescută în orașele regionale în ceea ce privește livrările de centre comerciale, dar volumul livrărilor de spații noi se va reduce puternic în anul curent, potrivit datelor companiei de consultanță imobiliară Cushman & Wakefield Echinox.

În total, au fost livrate la nivel național noi spații comerciale cu o

suprafață cumulată de circa 126.000 mp în 2020, stocul de retail modern din

România ajungând la 4,04 milioane de metri pătrați, reflectând o densitate

medie de 209 mp / 1.000 locuitori. Stocul cuprinde atât centre comerciale (57%

din spații), cât și parcuri de retail (36%) și galerii comerciale (7%).

Principalele livrări au

fost reprezentate de componenta de retail a proiectului mixt dezvoltat de AFI

Europe la Brașov, având o suprafață închiriabilă de 45.000 mp, Shopping City

Târgu Mureș (40.000 mp închiriabili) dezvoltat de NEPI Rockastle și Dâmbovița

Mall, primul proiect de retail modern din Târgoviște dezvoltat de MAS Real

Estate și Prime Kapital, având o suprafață închiriabilă de aproximativ 33.000

mp.

Cele mai importante

proiecte aflate în acest moment în construcție și a căror livrare este

planificată în 2021 sunt extinderea centrului comercial Colosseum din zona de

nord-vest a Capitalei, prima fază a centrului comercial de tip outlet Fashion

House Pallady dezvoltat de Liebrecht & wooD și Sepsi Value Center din

Sfântu Gheorghe, aceste proiecte însumând o suprafață închiriabilă de

aproximativ 40.000 de metri pătrați. Per total, ne așteptăm ca livrările de

spații de retail modern din acest an să se ridice la aproximativ 60.000 de

metri pătrați, în scădere cu circa 50% față de anul precedent.

Bogdan Marcu (foto), Partner, Retail Agency, Cushman & Wakefield Echinox: „Finalizarea în 2020 a unor importante proiecte care întregesc oferta de retail din anumite orașe regionale ne arată faptul că principalii jucători au în continuare apetit pentru noi dezvoltări în România, în ciuda actualului context pandemic ce a afectat predictibilitatea și sustenabilitatea veniturilor.

Performanțele principalelor ancore ale

parcurilor de retail, combinate cu o rezistență superioară a acestor proiecte

în perioada pandemiei, au creat bazele unei atenții exclusive a dezvoltatorilor

către acest gen de proprietăți, lucru de altfel demonstrat atât de proiectele

în construcție, cât și de cele aflate în diverse stadii de planificare. În

plus, atât proiectele mixte, cât și cele de birouri și rezidențiale de mari

dimensiuni, vor avea o componentă de retail din ce în ce mai consistentă,

proximitatea și accesibilitatea devenind elemente esențiale în determinarea

comportamentului de consum.”

Principalele proiecte comerciale a căror

inaugurare este aşteptată în 2021

Proiect

Oraş

Suprafața

închiriabilă (mp)

Dezvoltator

Colosseum (extindere)

Bucureşti

16.500

Colosseum Mall

Sepsi Value Center

Sfântu Gheorghe

16.300

Prime Kapital – MAS REI

Fashion House Pallady

Bucureşti

8.500

Liebrecht & wooD

Sursa:

Cushman & Wakefield Echinox

Cushman & Wakefield Echinox este o

companie de consultanță imobiliară de top pe piața locală, activând în toate

segmentele pieței imobiliare. Departamentul de retail al companiei a închiriat în

ultimii doi ani spaţii cu o suprafaţă cumulată de peste 30.000 de metri pătraţi

în proiecte de retail din Bucureşti şi din ţară. Cushman & Wakefield

Echinox, afiliatul exclusiv al Cushman & Wakefield în România, deținut și

operat independent, cuprinde o echipă de peste 60 de profesioniști și

colaboratori, ce oferă o gamă completă de servicii investitorilor,

dezvoltatorilor, proprietarilor și chiriașilor. Pentru mai multe informații,

vizitați site-ul companiei www.cwechinox.com.

Cushman & Wakefield, unul

dintre liderii globali în domeniul serviciilor imobiliare comerciale, cu 53.000

de angajați în peste 60 de țări, ajută chiriașii, proprietarii și investitorii

în optimizarea valorii activelor. Cu venituri de 8,8 miliarde de euro,

serviciile principale ale companiei sunt: consultanță în gestionarea activelor

şi investițiilor, piețe de capital, închirieri, administrarea proprietăților,

reprezentarea chiriașilor, servicii de proiect și evaluare. Pentru mai multe

informații, vizitați site-ul companiei www.cushmanwakefield.com

În perioada 10 – 24 februarie are loc la Muzeul Național al Țăranului Român expoziția multimedia Mirrors ofBrâncuși, un proiect care urmărește să surprindă esența sculptorului român printr-o serie de instalații și de experiențe bazate pe opera lui Constantin Brâncuși. Proiectul este organizat de Fundația Art Production, Centrul de Resurse pentru Cetățenie Activă și Christian Westblink, cu sprijinul JTI și Muzeul Național al Țăranului Român.

Mirrors

of Brâncuși dorește să lase oamenilor o amprentă

mai puternică și mai concretă asupra a cine a fost Brâncuși, dar și o raportare

la alte concepte și definiții, mai apropiate de esența omului și artistului Brâncuși.

Abordând

noi tehnologii și reinterpretând opere cunoscute și mai puțin cunoscute ale

artistului, expoziția este o prezentare dinamică a unor întâmplări din viața

artistului, relațiile sale cu alți artiști din vremea lui, precum și trăsături

de caracter despre care se vorbește prea puțin. La finalul experienței,

vizitatorul va reuși să capteze informația, dar și noi concepte despre

sculptor.

Proiectul

a pornit de la o cercetare făcută pe un grup de oameni de vârste și ocupații

diferite, dar care a cuprins aceleași concluzii – ceea ce mentalul colectiv

și-a însușit despre Brâncuși e diferit față de ceea ce a vrut în esență să

transmită artistul. Pentru a schimba direcția, creatorii proiectului au mers pe

ideea de interactivitate și de implicare a tehnologiei în procesul de creație.

„Ca

să gândim acest proiect, am mers pe un fir logic în care am pus cap la cap

conceptele pe care se bazează opera

lui Brâncuși și nevoile publicului, felul în care acesta interacționează cu o

informație și cum o asimilează el. Am ajuns astfel la Mirrors ofBrâncuși,

un proiect-oglindă, în care oamenii nu doar că sunt puși față în față cu

creația lui Brâncuși, dar sunt invitați să se pună în locul unor opere ale

artistului, ajungându-se astfel la o analiză a propriilor emoții și sentimente

dintr-o postură nouă. Prin acest proces de a te identifica și de a empatiza cu

celălalt, vizitatorii vor avea o imagine mai clară asupra a ceea ce și-a propus

Brâncuși prin opera lui. Verticalitate, complexitate ascunsă în linii simple,

emoție și reîntoarcere către sine – asta veți descoperi în cadrul expoziției Mirrors

ofBrâncuși

spune curatorul expoziției, Silvana Dulamă-Popa.

Expoziția

dispune de o scenografie amplă, în care vizitatorul va putea experimenta cum e

să fii parte dintr-o operă a lui Brâncuși, se va oglindi într-o interpretare a

unui modul în mărime naturală al Coloanei fără Sfârșit și se va bucura de un

scurt film dedicat vieții inventatorului sculpturii moderne, cu informații

concise și alese cu grijă. Echipa de creație este formată din Silvana

Dulamă-Popa (curator), Diana Miroșu (scenograf), Alin Popa (design lumină),

Zoli Toth (muzică), Dilmana Yordanova și Ovidiu Eftimie (video), Iulian Dinu

(foto).

Proiectul

se desfășoară în mai multe spații, prima expoziție fiind la București, la

Muzeul Național al Țăranului Român, sala Irina Nicolau, în perioada 10 – 24

februarie. Expoziția va putea fi vizitată de marți până duminică în intervalul

10:00 – 18:00.

Mirrors

of Brâncuși este un proiect organizat de Fundația

Art Production, Centrul de Resurse pentru Cetățenie Activă și Christian

Westblink, cu sprijinul JTI și Muzeul Național al Țăranului Român.

Sprijinul

financiar nerambursabil acordat pentru realizarea proiectului Mirrors of

Brâncuși este de 947.646,45 lei, echivalentul a 195.653,24 Euro.

La început de an s-a remarcat optimismul care însoțește campaniile naționale de vaccinare: vaccinurile ar trebui să împiedice dezvoltarea și în 2021 a pandemiei de COVID-19, ceea ce ar conduce către o oarecare revenire „la normal” a businessurilor de pretutindeni, motiv pentru care bursele au început 2021 cu tendințe pozitive. Anul trecut, persistența agresivă și de lungă durată pe toate meridianele a COVID-19 a provocat o severă recesiune economică, multe sectoare economice prăbușindu-se pur și simplu, însă deasupra lor tronând o piață financiară care nu a fost totuși în centrul actualei crize globale. Dar sectorul financiar internațional are de înfruntat la rândul său câteva amenințări și vede la orizont și câteva oportunități.

O primă problemă a finanțelor în 2021 constă în creșterea numărului de falimente și de neplată a datoriilor, pe măsură ce vor lua sfârșit eforturile guvernamentale de combatere a impactului economic al pandemiei de COVID-19. Potrivit unui raport al EIU, finanțarea guvernamentală și programele de toleranță fiscală nu vor reuși să stopeze creșterea creditelor neperformante. Intervenția statului a menținut pe linia de plutire doar o parte dintre firmele și gospodăriile aflate în dificultate, multe altele fiind deja condamnate la „înec”. Apetitul pentru cheltuielile fiscale mari solicitate de intervenția statului este deja în scădere în cea mai mare parte a lumii dezvoltate și este probabil să ia sfârșit cât de curând, deși băncile centrale vor continua să urmărească rate scăzute ale dobânzii, relaxarea cantitativă și creditarea țintită a afacerilor.

Pandemia va continua să „turboalimenteze” plățile digitale, ce se răspândeau deja rapid și înainte de apariția COVID-19. Astăzi, plățile digitale câștigă teren ca urmare a eforturilor de distanțare fizică și de a evita contactul cu cardurile, ecranele tactile și numerarul. Este de așteptat ca pandemia să lase în urma ei o „marginalizare” a cash-ului și chiar a cardurilor de plată, în favoarea aplicațiilor mobile și a instrumentelor contactless.

Pe de altă parte, există un consens legat de începerea unei perioade de creștere economică și de majorare a prețurilor activelor, după șocul provocat de pandemia de COVID-19, potrivit unui Raport de tendințe și riscuri pe piețele financiare, elaborat de Autoritatea de Supraveghere Financiară. Bloomberg menționează că „redresare, relansare, rotație și restartare” sunt cuvintele de ordine care domină previziunile principalelor bănci și firme de investiții pentru anul 2021.

Allianz Investment Management consideră că vaccinurile și imunitatea în masă vor pune capăt virusului. Administrația Biden nu va aduce schimbări majore de politică, iar FED va practica o politică monetară cu rate scăzute ale dobânzii și în anul 2021, oferind un cadru favorabil pentru redresarea economică și reluarea creșterii activelor riscante. Goldman Sachs consideră că relansarea economică va stimula acțiunile din sectoarele ciclice, precum și piețele emergente. Iar JPMorgan previzionează câștiguri sub medie pentru multe instrumente cu venit fix din sectoarele ciclice, valute și mărfuri.

Raportul PwC Global Economic Watch 2021 arată că economia globală va avansa anul acesta cu aproximativ 5%, fiind cea mai rapidă rată de creștere înregistrată în secolul XXI, urmând să revină la nivelul dinainte de pandemie până la finalul anului curent sau, cel târziu, până la începutul anului viitor. Dar, deși economia globală în ansamblu își va reveni la nivelul dinainte de criza sanitară, revenirea va fi inegală între țări, sectoare economice și venituri personale. Redresarea va depinde de reușita campaniilor de vaccinare, precum și de condițiile fiscale, monetare și financiare ale fiecărui stat în parte.

E clar că recuperarea economică pe termen scurt va fi o cursă între virus și vaccinuri, dar și între bogați și săraci. Economia mondială își restabilește din mers prioritățile, dar relansarea ar putea fi și mai fragilă dacă se materializează o serie de riscuri, care ar putea exacerba pierderile de venituri și creșterea sărăciei. La rândul ei Banca Mondială semnalează o serie de vulnerabilități, precum: eșecul de a ține pandemia sub control sau întârzieri în procesul de vaccinare; apariția unui val de falimente; imposibilitatea guvernelor de a mai oferi sprijin financiar și permanentizarea șomajului tehnic.

Iar Fondul Monetar Internațional și-a stabilit cele trei priorități-cheie pentru acest an și anume: să urmeze o ieșire durabilă din criză, să asigure o redresare durabilă și favorabilă incluziunii și să oprească și să inverseze o divergență tot mai mare între țările bogate și cele sărace. Directorul general al FMI, Kristalina Georgieva, recunoaște că lumea e încă confruntată „cu incertitudini uriașe cu privire la ieșirea din criza sănătății”, iar 2021 nu e nimic altceva decât încă o perioadă dificilă ce trebuie depășită. Inegalitățile între țări sunt în creștere, dar tot în creștere sunt și inegalitățile dintre diferite categorii sociale sau dintre diferite regiuni din interiorul fiecărei țări în parte.

Vaccinarea populației globale aduce o speranță reală de repornire a economiilor naționale, dar „recuperarea durabilă” menționată atât de Banca Mondială cât și de șefa FMI este pusă sub semnul întrebării. Georgieva a avertizat că vaccinarea populației globale va fi un proces inegal și va fi necesară cooperarea internațională, inclusiv finanțarea integrală a COVAX, o inițiativă globală pentru a asigura accesul echitabil la vaccinurile împotriva COVID-19. Totodată, a doua prioritate a FMI (legată de politicile durabile și favorabile incluziunii) cere noi stimulente fiscale coordonate care vizează investiții ecologice și digitale. Dar pentru atingerea acestui obiectiv, FMI trebuie să facă un efort important pentru a ajuta țările să reducă povara mare a datoriilor și să facă față volatilității fluxurilor de capital.

Cât privește stoparea divergențelor, economiile avansate au reușit să implementeze echivalentul a 20% din PIB în sprijin fiscal, dar pentru țările cu venituri mici sprijinul fiscal a atins doar echivalentul a 2% din PIB. Iar această disparitate amenință să lărgească și mai mult decalajul dintre statele bogate și cele sărace. Decalaj ce se va face simțit săptămânile ce urmează mai ales în campania de vaccinare. Vaccinul este pentru toți, dar nu este sigur că vaccinul va ajunge pentru toată lumea. Și până la administrarea vaccinului salvator de vieți și de economii, lumea rămâne încă la cheremul virusului. Aflat în cursă cu vaccinul, virusul atacă vieți și distruge economii.

Radu Delicote, senior strategist la Smartlinlk Communication

Spoiler alert: este vorba de locurile de muncă din mediul privat. Cum? Prin proactivitate industrială.

Context

Am intrat cu pași siguri în „luna de miere electorală” a noului instalat și votat cabinet Cîțu. Conform teoriilor de marketing politic, de regulă, după alegeri electoratul are răbdare cu politicienii pe care i-a votat și care s-au instalat în varii funcții de conducere administrative. Această generic numită răbdare durează, în condiții normale, 100 de zile. Practic, Guvernul și Parlamentul intră într-o lună de miere de trei luni de zile, timp în care anumite greșeli mai mari sau mai mici sunt „iertate” de către cetățeni sau, cel puțin, nu se regăsesc într-un eventual sondaj de opinie publică. Dar, cum nu suntem într-o perioadă care poate fi caracterizată ca normală, în mod evident acest interval al lunii de miere scade. Cu cât sau care este procentul? Totul depinde de capacitatea guvernului de a bifa o serie de povești de succes. Și aici cred că trebuie să arătăm călcâiul lui Ahile al anului 2021: care poate fi cea mai bună poveste de succes ce brodează eticheta unei luni de miere fericite? Reziliența medicală? Rezistența mediului privat? Digitalizarea accelerată și, pe alocuri, forțată a mediului de stat?

Valentin Naumescu, Președintele think-tankului ICDE, fost consul general al României la Toronto

Populismul conspiraționist, ruperea relației de încredere popor-tehnocrație și criza democrației liberale

Despre criza democrației liberale se vorbește deja de mai mulți ani, nemaifiind o noutate. Ne referim aici doar la spațiul occidental, unde liberalismul a funcționat și a dat rezultate istorice extraordinare, nu la Orientul ruso-chinez scufundat dintotdeauna în bezna autoritarismului și în lipsa libertăților individuale, unde întâlnirea cu modernitatea culturală și valorile liberale a eșuat lamentabil, iar discuția despre calitatea guvernământului și respectul pentru drepturile cetățenilor nici nu are rost.

În vest, lucrurile au mers însă după 9/11 tot mai rău (iată, sunt 20 de ani de declin al democrației liberale), culminând cu insurecția de la Washington de pe 6 ianuarie 2021 și atacul „patrioților” asupra Congresului, „motivate” de ideea de a-și „lua țara înapoi”, după ce un populist iresponsabil le-a vândut teza aberantă că „alegerile au fost furate” de democrați cu ajutorul sistemului tehnocrat corupt.

Pentru a înțelege ce s-a întâmplat și cum s-a ajuns aici, să identificăm mai întâi cele cinci puteri active la nivelul oricărei societăți, mai influente sau mai discrete, de la caz la caz, din a căror combinare/alianță – de obicei câte două sau trei – se naște vectorul dominant pentru orice regim politic:

Modelele economice adoptate de statele moderne nu conțin componente de reziliență la crize generate de pandemii. Mai mult, analizele de risc nu au situat niciodată pandemia în categoria riscurilor care presupuneau măsuri și, desigur, costuri pentru contracarare. Astfel, impactul pandemiilor în economie nu a fost studiat teoretic în mod anticipat, iar perspectiva practică o exersăm abia în ultimul an. Analogia cu crizele precedente se reduce, în bună măsură, la denumire. Da, avem de-a face cu o criză, însă modalitatea de manifestare este nouă și există puține elemente care să permită estimări cu un grad ridicat de probabilitate.

În general, oamenii evaluează în mod natural riscurile și stabilesc – individual sau colectiv – nivelul și volumul resurselor pe care le alocă pentru diminuarea acestora. Dispariția totală a riscurilor nu este posibilă, iar apropierea de acest punct crește exponențial costurile implicate. Mișcarea, viața sunt permanent supuse riscului, riscul zero fiind posibil doar în cazuri teoretice, ideale.

„Criza” este percepută, în general, ca o stare de anormalitate, de abatere gravă de la planuri sau de la cursul firesc al lucrurilor. Sunt puține culturile în care „criza” este percepută ca modalitate de transformare sau de reinventare (cu predilecție în țări asiatice).

Criza economică reprezintă fenomenul caracterizat de o scădere semnificativă a activităţii economice pentru o perioadă de timp (luni, ani), reflectată în diminuarea veniturilor individuale, reducerea nivelului ocupării, diminuarea producției industriale şi a consumului. Poate avea ca rezultat situația de stagflație și poate genera o recesiune sau chiar o depresiune economică. La limită, poate duce la colaps economic. Sintetic și folosind un criteriu ideologic, sunt relevante patru perspective asupra crizelor economice:

Aproape fără excepție, analiza economică este de părere că în pofida situației economice mai mult decât dificile a anului 2020, anul 2021 va marca un început de relansare la nivel global, un prim pas spre revenirea la normalitatea dinaintea crizei. Organizația pentru Cooperare și Dezvoltare Economică (OCDE) tocmai a publicat un raport care oferă speranțe promițătoare pentru economia globală („OECD Economic Outlook”, dec. 2020).

Perspectiva vaccinurilor ajută la eliminarea incertitudinii, dar provocările sunt încă departe de a fi depășite. După o scădere puternică în 2020, se preconizează că PIB-ul global va crește cu aproximativ 4 procente în 2021și cu 3-4% în 2022.

Potrivit OCDE, măsurile de ocupare a forței de muncă și de sprijinire a întreprinderilor au atenuat pierderile economice ale măsurilor luate în timpul izolării succesive și vor „promova o accelerare a relansării economice”. Raportul merge și mai departe în previziunile sale și afirmă că „redresarea economiei globale se va accelera în următorii doi ani, PIB-ul global revenind la nivelul său prepandemic la sfârșitul anului 2021”.

Această poziție optimistă se bazează pe mai mulți factori: cererea puternică în 2021, rezultatul dorinței de a consuma, de a se mișca, de a relua o „viață normală”, ceea ce ar stimula producția globală. Îmbunătățirea nu exclude dificultăți posibile, iar raportul OCDE subliniază că „perspectivele rămân extrem de incerte. Indiferent de dimensiunea redresării economice, aceasta nu va fi omogenă în toate țările, ceea ce ar putea aduce o schimbare durabilă a economiei globale. Într-adevăr, în multe țări, în ciuda perspectivelor, se preconizează că producția va rămâne cu 5 % sub previziunile de dinainte de criză din 2022”.

Atât raportul OECD, cât și majoritatea analizelor realizate de diferite instituții bancare sau instituții financiare internaționale conduc spre elucidarea unui obiectiv circumscris unui orizont de timp: când și cum se va reveni la normal, când va reajunge economia la nivelul și eficacitatea dinaintea crizei? Sunt avansate mai multe termene și o varietate de posibile măsuri.

Părerea mea este că analiza anului pandemic 2020 poate fi realizată și dintr-o altă optică decât cea a „revenirii la normal” din punctul de vedere al dinamicii macroeconomice.

Cred că ar trebui să ne întrebăm dacă 2020 a fost un an de accident pandemic al ciclului economic actual după care începe procesul de revenire la normalitatea funcționării modelului economic global dinaintea crizei, sau 2020 este primul an dintr-un proces de intrare a economiei mondiale într-o nouă formă a globalizării.

Deși încă nu îndeajuns de evidente, unele schimbări ale mecanismului economiei globale au apărut în 2020, ceea ce ne poate duce la ideea conform căreia efectele pandemiei au capacitatea generării rapide a unor schimbări pe care nu le așteptam nici atât de curând și nici atât de ample. Este probabil ca ele să aducă modificări modelului global al economiei atât din punctul de vedere al funcționării, cât și al centrului său de forță. Din acest punct de vedere, remarc două tendințe relativ la modul cum s-a prezentat 2020 și cum ar putea fi evoluția în anii următori.

Prima tendință este cea a respingerii conceptuale și de facto de către contextul actual al funcționării economiei globale a presiunilor exercitate de către curentul și forțele antiglobalizare.

A doua tendință este cea a orientării spre o nouă formă de globalizare aptă de a se adapta unor situații excepționale de tipul crizelor pandemice. Explicația începe cu evocarea contextului economic și politic global în care a apărut pandemia, caracteristic perioadei 2015-2019. Cel mai important aspect al acestui context este intensificarea curentului antiglobalizare, care s-a materializat spectaculos și violent prin accentuarea luptei dintre SUA și China pentru ocuparea locului de leadership economic mondial.

Deși declanșat anterior pandemiei de către administrația Trump, războiul comercial SUA – China a fost accentuat în condițiile izbucnirii acesteia. Acest conflict dintre cei mai importanți actori economici globali a atacat modelul neoliberal global prin revenirea la protecționism susținut nu numai prin bariere vamale, ci și prin decizii eminamente politice cum este interzicerea prin decizie politică a pătrunderii pe piața americană (prin presiuni politice și pe piețele alte țări aliate SUA) a societăților chineze din domeniul digitalizării.

Pandemia a oferit posibilitatea și oportunitatea presiunii antiglobalizare de a forța schimbarea mecanismului actual al modelului global prin încercarea de „a izola” China de ansamblul economiei globale prin declanșarea procesului de relocalizare și de rupere a lanțurilor valorice. Explicația a fost nevoia asigurării aprovizionării în situații de criză prin eliminarea situației de monopol deținute de China în producția unor mărfuri din gama securității, sanitare, tehnologice, informatice etc. Finele anului 2020 arată o situație total diferită față de cea așteptată de către susținătorii antiglobalizării. Chiar dacă pandemia a făcut ca, astăzi, comerțul mondial să aibă dificultăți (un declin de 30% este de așteptat în 2020), nu China este perdantă, ci Europa și SUA, deoarece niciuna dintre acestea din urmă nu a putut echilibra raportul dintre criza sanitară și criza economică în maniera în care a reușit China.

Cosmin Marinescu, Consilier prezidențial al președintelui României

Economiile țărilor lumii se confruntă, periodic, cu evoluții ciclice, crize economice, șocuri generate de factori exogeni sistemului economic, așa cum se întâmplă și acum, pe fondul crizei sanitare generate de pandemia de COVID-19. Toate aceste evoluții au ca numitor comun nevoia de politici capabile să susțină economia și să antreneze corecțiile necesare, pe măsura dezechilibrelor. Însă soluțiile trebuie identificate cu acuratețe și adaptate la cauzele reale ale crizelor, altfel tratamentul economic va da greș.

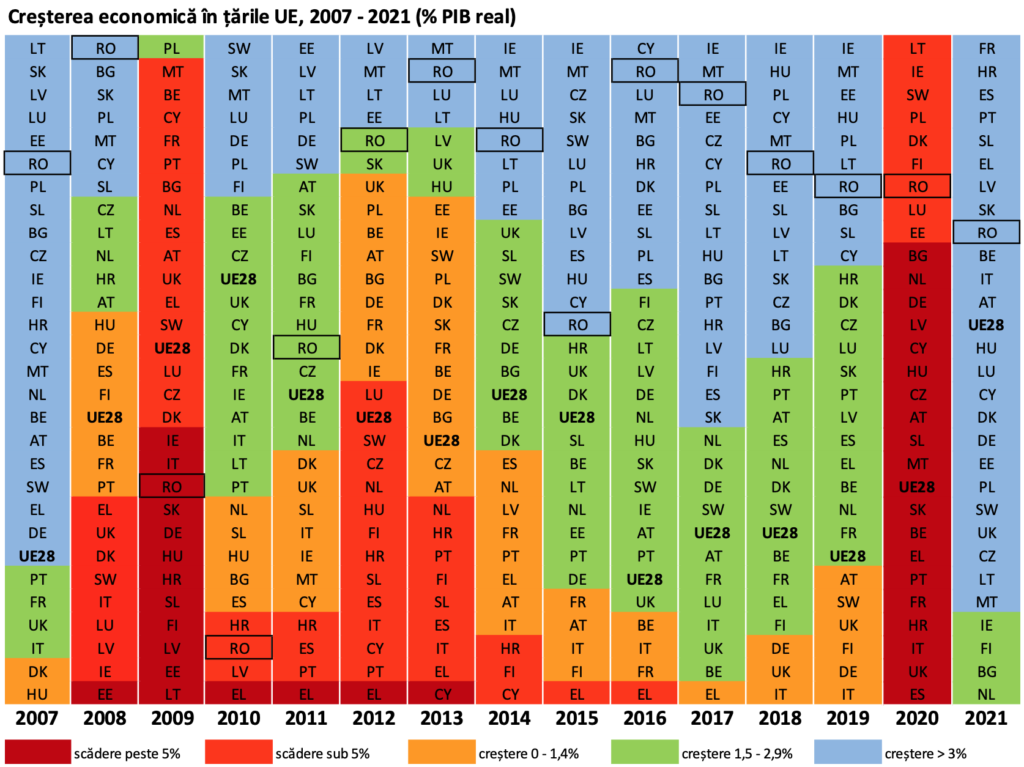

15 ani și 2 crize în hărți economice – de la aderarea României la UE Analiza de față reflectă preocuparea de a contura un tablou comparativ cât mai cuprinzător, pentru toate țările Uniunii Europene, și de a evidenția direcțiile și perspectivele de consolidare economică a României în actualul context al coronacrizei.

În acest sens, am utilizat seriile de date statistice pentru țările UE, cu privire la creșterea economică, soldul contului curent, deficitul bugetar, datoria publică, precum și ajustarea bugetară ca efort de consolidare a finanțelor publice. Perioada de timp luată în considerare este 2007 – 2021, deci de la începutul prezenței României în UE.

Metoda grafică utilizată constă în gruparea țărilor UE în raport de performanțele înregistrate și evidențierea ierarhiei statelor membre pe fiecare indicator în parte și pentru fiecare din anii studiați. Astfel, evoluțiile pot fi urmărite în dinamică, prin saltul sau regresul statelor membre în clasamentele anuale de la nivelul Uniunii.

Datele statistice sunt extrase din bazele EUROSTAT și AMECO. În cazul României, cifrele aferente anilor 2020 și 2021 reflectă estimări naționale, realizate de CNSP.

Harta creșterii economice și bornele celor două crize

În materie de creștere economică, performanțele țărilor UE sunt reprezentate prin clasamente anuale și prin gruparea acestora pe categorii de performanță. Astfel, harta creșterii economice din Uniune în perioada 2007-2021 evidențiază clar anii în care crizele economice au culminat, anume 2009 și 2020. În acești ani, scăderea economică a fost practic generalizată, cu o singură excepție europeană – Polonia.

Potrivit intervalelor de performanță selectate, reies câteva concluzii: • În anii 2008-2013, țările UE înregistrează scăderi economice sau creșteri moderate, însă în următorii 6 ani, în intervalul 2014-2019, creșterea economică din spațiul european s-a extins și s-a consolidat, ca fază de expansiune economică.

• În 2020 – anul pandemiei de COVID-19 – scăderea economică severă se manifestă în aproape toate țările Uniunii, spre deosebire de criza din 2009, când numărul țărilor cu scădere semnificativă a PIB, de peste 5%, a fost relativ mai redus.

• Italia, Croația, Spania, Portugalia, Grecia au fost cele mai afectate țări de criza din 2008-2009, prin scăderi economice consemnate de-a lungul mai multor ani, în timp ce revenirea lor a fost relativ lentă, dar progresivă, începând cu 2013 și 2014.

• România a înregistrat, la precedenta criză, scăderi economice severe, de -5,5% în 2009 și -4% în 2010, când au fost aplicate măsurile de austeritate. Însă, relativ rapid, începând cu 2012, România a evoluat spre vârful clasamentului european.

• Între 2013 și 2019, România a evoluat constant pe „albastru”, cu rate înalte de creștere economică, în 2016 fiind pe locul secund în clasamentul european, însă din 2017 ritmul creșterii economice a încetinit succesiv, până la 4,1% în 2019.

• Începând cu 2015, cu excepția Greciei, toate țările UE au înregistrat creștere economică, însă grupul țărilor cu creștere economică de peste 3% s-a diminuat progresiv începând cu 2017 și până la apariția crizei sanitare din 2020.

• Grecia a fost țara cu cele mai slabe performanțe, cu scădere economică severă de-a lungul a 5 ani de prezență în subsolul clasamentului. În schimb, Irlanda a fost campioana creșterii economice, tot cu 5 ani de prezență în vârful clasamentului.

• Spre deosebire de criza din 2008-2009, căderea economică din 2020 a intervenit brusc și aproape uniform pentru toate țările UE, cu manifestări similare în anumite sectoare, date fiind criza sanitară și măsurile de lockdown din economie.

• Pentru anul 2021, prognozele arată o creștere economică destul de consistentă, cu rate de creștere de peste 3% pentru aproape toate țările UE, ceea ce indică – în cazul materializării acestora – o primă diferență semnificativă față de criza din 2009.

Aceste observații punctuale în planul performanțelor cantitative trebuie nuanțate, totuși, prin prisma politicilor și a dezechilibrelor macroeconomice, care pun sub semnul întrebării, în unele cazuri, chiar sustenabilitatea creșterii economice.

În România, de exemplu, politicile din anii 2015-2019, axate excesiv pe stimularea consumului prin relaxarea fiscală și creșterea cheltuielilor permanente, au susținut o creștere economică preponderent cantitativă, lipsită însă de aportul calitativ al investițiilor și al reformelor structurale. În acest sens, spectrul dezechilibrelor macroeconomice este un factor esențial în judecarea calității politicilor. Sunt deosebit de importante modul în care se ajunge la o criză economică, politicile cu care se intră în etapa de criză, dar și modul în care se iese din criză și deci politicile destinate revenirii economice.

Uneori, din dorința (politică) de a obține „mult și repede”, policy-makerii greșesc direcția și/sau dozajul. Astfel, politicile anticriză pot deveni pe nesimțite politici prociclice, iar politicile de redresare pot atrage chiar frânarea economiei.

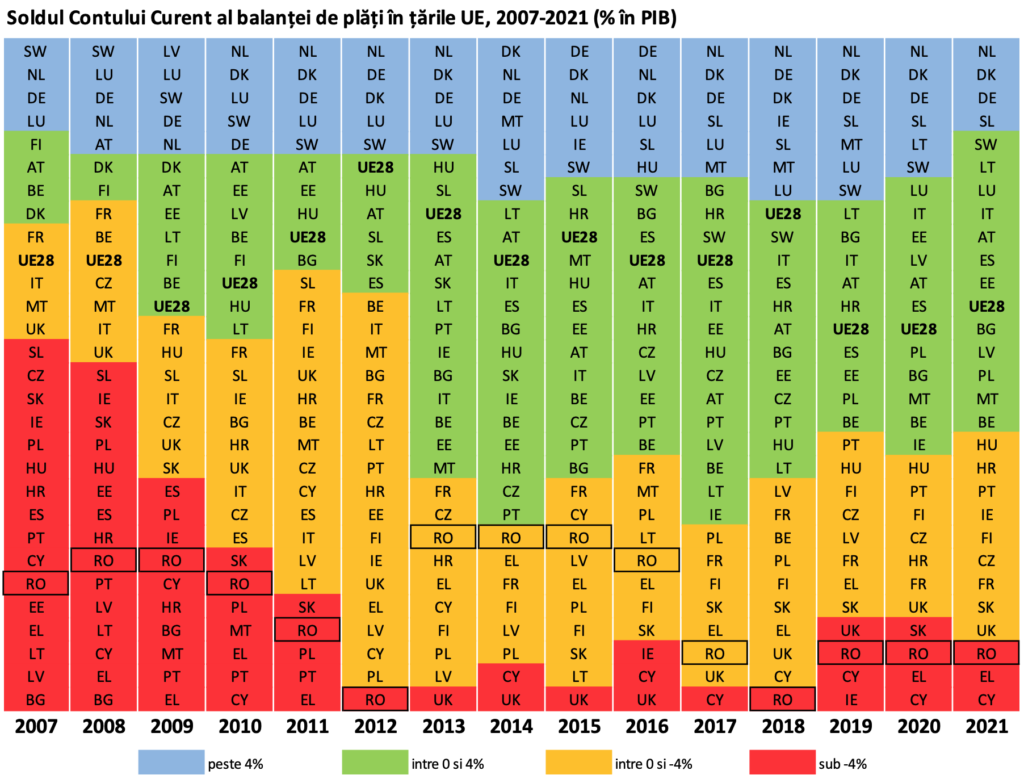

Harta contului curent și dezechilibrele structurale

În evoluția pe termen lung a unei economii, contul curent al balanței de plăți este cel mai cuprinzător indicator macroeconomic de sustenabilitate. Situația contului curent ne arată dacă o economie consumă mai mult decât produce, și deci trăiește pe datorie, sau dacă acumulează „avuție” prin excedente în balanța de plăți. A nu se înțelege, însă, că deficitele de cont curent sunt întotdeauna și prin definiție indezirabile. Problema este permanentizarea lor de-a lungul ciclurilor economice.

• Până în 2012, în Uniunea Europeană au predominat deficitele de cont curent, însă ulterior situația s-a echilibrat, iar excedentele de cont curent s-au manifestat cu precădere, media UE evoluând pe „verde” în aproape întreaga perioadă.

• Grupul țărilor nordice, Suedia, Danemarca, Olanda, la care se adaugă Germania și Austria au acumulat excedente de cont curent de-a lungul tuturor celor 15 ani, în ciuda celor două crize și a evoluțiilor economice ciclice.

• Grecia, Cipru, Marea Britanie, Franța și România sunt țările care au acumulat deficite de cont curent de-a lungul întregii perioade, cu mențiunea că România se definește prin cea mai lungă perioadă de evoluție pe „roșu”, în 10 din 15 ani.

• În cazul României, dar nu numai, persistența unor deficite de cont curent de amploare merge în tandem cu deficitele bugetare de amploare, ceea ce explică de altfel paradigma „deficitelor gemene” care ne caracterizează începând din 2016.

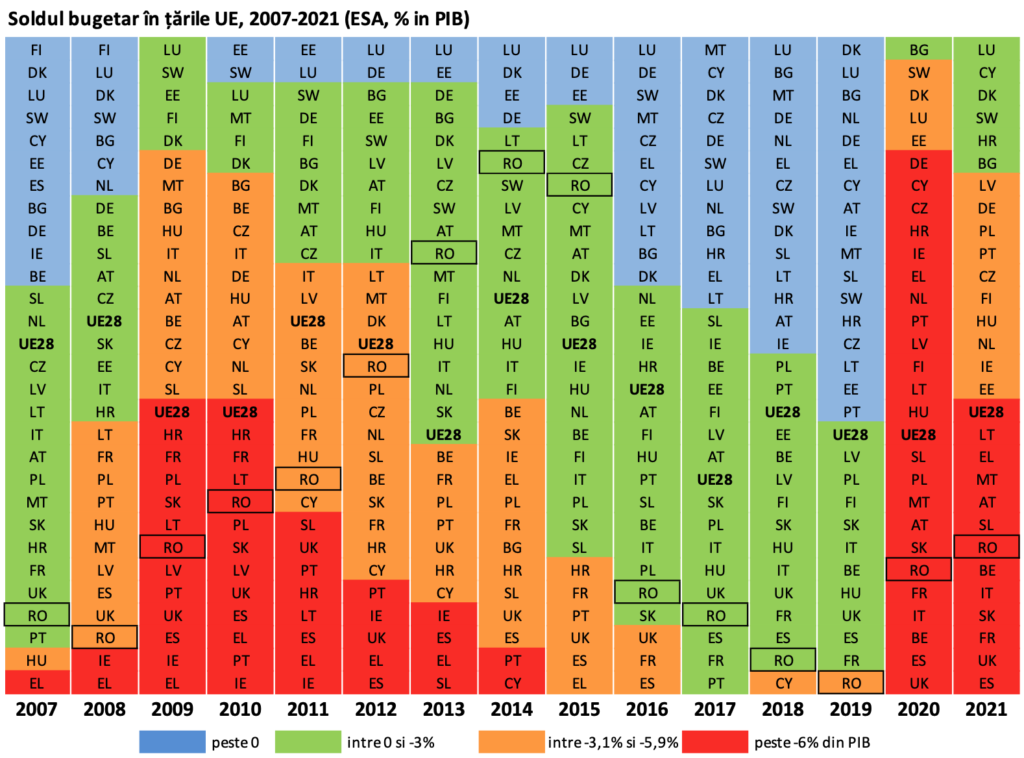

Harta deficitului bugetar și panta consolidării fiscale

Ambele crize și-au pus amprenta asupra dezechilibrelor macroeconomice, dintre care deficitul bugetar este de departe cel mai senzitiv indicator, așa cum ne arată situația finanțelor publice reprezentată prin harta de mai jos. Harta finanțelor publice ilustrează clar impactul celor două crize asupra deficitelor bugetare. Se observă faptul că, în contextul crizei financiare, deteriorarea soldului bugetar intervine încă din anul 2008 și devine mult mai accentuată în 2009.

În schimb, coronacriza a trecut pe „roșu”, simultan, aproape toate bugetele statelor UE, după un an 2019 în care doar România nu a respectat pragul de 3% deficit bugetar, conform criteriilor de convergență nominală.

• Piramida „roșu-orange”, alungită spre dreapta, arată panta consolidării fiscale, care începe în 2010 și coboară progresiv vreme de 6-7 ani. Abia 2017 este primul an postcriză când toate țările UE îndeplinesc criteriul de 3% deficit bugetar.

• Grecia, Irlanda, Spania, Portugalia, Marea Britanie sunt țările cu cele mai severe deficite bugetare și pentru cei mai mulți ani, în contextul crizei financiare din 2009, ceea ce explică și povara în materie de datorie publică, devenită stringentă.

• Țările nordice, Suedia, Finlanda, Danemarca, au reușit performanța să respecte pragul de 3% deficit bugetar chiar și în contextul crizei economice, în timp ce țările sudice, Franța și Spania, au evoluat cu deficit excesiv până în anul 2016.

• Italia, aflată sub povara datoriei publice, a revenit încă din 2012 la respectarea pragului de deficit de 3% din PIB, alături de țări precum Cehia, Austria, Ungaria, care au menținut cu consecvență traiectoria consolidării fiscale.

• Germania, începând chiar din 2012, a înregistrat 7 ani de excedent bugetar, cea mai puternică performanță de acest fel, împreună cu țările nordice și cu Estonia, țară cu 6 ani de excedent bugetar și aflată în topul creșterii economice postcriză.

• România a rămas doi ani consecutivi pe „roșu”, cu deficit bugetar de peste 6% din PIB, iar următorii doi ani (2011 și 2012) pe „portocaliu”, cu deficite bugetare de 5,4 și 3,7% din PIB, revenind din 2013 pe teritoriul convergenței nominale.

• Bulgaria este, cel mai probabil, țara cu cea mai puternică consolidare fiscală din Europa de Est, reușind să revină pe teritoriul convergenței nominale chiar din 2011 și pe excedent bugetar vreme de 4 ani consecutivi, în intervalul 2016 – 2019.

• Începând cu 2016, finanțele publice europene au evoluat consistent pe un trend de excedent bugetar. În 2019, anul premergător coronacrizei, 17 state membre înregistrau excedente bugetare, și doar România avea deficit de peste 3% din PIB. Uniunea Europeană devenea astfel campioană globală în consolidarea fiscală.

• În 2021 – primul an după coronacriză – estimările în privința deficitelor bugetare seamănă izbitor de mult cu situația finanțelor publice din 2010 – primul an după vârful crizei financiare. Diferența semnificativă ține de traiectoria net diferită a creșterii economice, care pare să revină în mod uniform după coronacriză.