Pe o piață dinamică, activă, dependentă în foarte mare măsură de sănătatea economică a țărilor europene, furnizorii de soluții de plată fac demersuri să inoveze și să vină în întâmpinarea clienților lor. Printre aceștia, Eurowag este firma cu cea mai accelerată dezvoltare, având o creștere brută de 32% față de 2018 și un venit previzionat de peste 2 miliarde de euro la nivel de grup în 2019. Prin urmare, la nivel de inovație, Eurowag a identificat câteva direcții și mișcări strategice în domeniul transportului comercial internațional.

1.Dezvoltarea serviciilor integrate de mobilitate

Serviciile integrate înseamnă interconectarea mai multor componente pentru a crea un sistem armonios care să preia informații de la un serviciu la altul, astfel încât munca operatorului să fie cât mai redusă, simplificată și cu grad de risc cât mai scăzut în ce privește posibilele greșeli.

În cadrul portofoliului de servicii al Eurowag, acest lucru înseamnă, de exemplu, aplicarea automată pentru rambursarea de TVA pe baza istoricului de alimentare al companiei sau înregistrarea în varii noi sisteme de taxe de drum pe baza documentelor deja existente în arhivă.

Toate componentele mari care operează în această industrie – carburantul, taxele de drum, rambursarea de TVA, varii obligații legislative, alături de salariile șoferilor, se ridică la peste 50% din cheltuielile unei firme de transport internațional, de aceea automatizarea și optimizarea acestora vor aduce beneficii notabile unei firme de transport internațional.

2.Parteneriatul Eurowag – Sygic

În 2019, Eurowag a anunțat parteneriatul cu Sygic, unul dintre liderii pieței de navigație bazate pe GPS pentru iPhone și Android, cu peste 200 de milioane de utilizatori înregistrați în lume. Această mișcare vine la numai 2 ani de la achiziționarea de către Eurowag a liderului de piață în domeniul managementului de flotă din Cehia și Slovacia.

Noul parteneriat presupune lansarea unei aplicații de navigare special concepute pentru transportul rutier internațional, optimizată pentru autovehiculele cu remorcă. O astfel de aplicație ar aduce beneficii majore acestor companii, care vor putea planifica rutele mai bine și evita ambuteiajele și situațiile dificile de pe drum. Totul se bazează pe hărțile offline oferite de Sygic, astfel încât șoferul să consume cât mai puține date mobile în roaming.

Această aplicație ar oferi atât șoferului, cât și persoanei care planifică rutele informații despre traseu, precum și notificări legale de care aceștia trebuie să țină cont.

3.Parteneriatul dintre furnizor și transportator

Eurowag s-a îndepărtat de simplul statut de furnizor de carduri de carburant, oferind consultanță clienților săi legat de opțiunile de rută, cadru legal, restricții și alte elemente. Prin parteneriatele pe care le are, compania adună și interpretează variile informații din piață, oferindu-le clienților săi în timp util, alături de soluții. Una dintre cele mai recente astfel de situații sunt restricțiile de pe drumurile europene. În câteva țări, autoritățile nemulțumite de faptul că șoferii de camioane părăsesc autostrăzile pentru a alimenta mai ieftin în orașele de pe lângă autostrăzi au introdus amenzi și restricții pentru acest gen de practici. Recent, Austria a introdus restricții pe valea Inntal în dreptul orașului Innsbruck și la ieșirea Wattens/Fritzens pe o perioadă determinată, care s-ar putea extinde pe termen lung. Pentru a contracara impactul acestei restricții, Eurowag a pus la dispoziție șoferilor afectați alternative avantajoase, pentru ca aceștia să poată menține profitabilitatea pe rutele respective.

O altă noutate este reprezentată de o reglementare adoptată de câteva țări, cum ar fi Franța, Italia, Germania și Austria, care obligă transportatorii să ofere un salariu minim determinat șoferilor care tranzitează aceste țări cu vehicule de transport. Aceste legi naționale prevăd completarea și înregistrarea obligatorie a unui certificat înainte de intrarea în țară a conducătorului auto și respectarea salariului minim prevăzut în acea țară. Certificatele au o valabilitate de 6 luni și trebuie obținute pentru fiecare șofer în parte. De asemenea, începând cu 4 iunie 2019, Franța a crescut sancțiunile pentru încălcarea normelor privind detașarea șoferilor în această țară și a scurtat termenul necesar de răspuns pentru companiile cărora le sunt solicitate documente doveditoare. Astfel, agenții de control pot solicita societății străine să prezinte actele doveditoare în termen de 3 zile de la data notificării și, în cazuri grave, chiar de pe o zi pe alta. După acest termen, agentul de control poate suspenda temporar prestarea de servicii a companiei în cauză până la 2 luni.

Aceste legi, denumite Legea Macron în Franța (Decretul nr. 2016-418 din 07.04.2016), Legea MILOG (Mindestlohngesetz – MiLoG) în Germania, Legea LSDB (LSDB-G-Lohn-und Sozialdumping-Bekämpfungsgesetz) în Austria, respectiv Legea DISTACCO (Decret 136/2016) în Italia, pot fi respectate cu ușurință cu ajutorul unei companii specializate, care cunoaște și monitorizează cadrul legislativ din aceste țări. Și schimbarea furnizorului de taxe de drum din Cehia este un subiect de interes în această perioadă, dat fiind faptul că transportatorii trebuie să se înregistreze din nou în noul sistem cu fiecare vehicul de peste 3,5 tone care tranzitează Republica Cehă, fiind necesară de asemenea înlocuirea unității de bord cu una nouă. Pentru a veni în întâmpinarea clienților săi, Eurowag va prelua responsabilitățile administrative de înregistrare și va susține transportatorii, prefinanțând garanția care trebuie achitată pentru noile unități de bord.

4.Consultanță specializată

Eurowag oferă inclusiv servicii specializate de consultanță, precum cele pentru rambursarea de TVA și accize. Ratele de rambursare TVA și acciză diferă de la țară la țară, precum și condițiile de rambursare. Și există situații în care transportatorul nu realizează potențialul de rambursare din anumite țări, pentru care există puține cereri tocmai din cauza lipsei de claritate. Astfel, în timp ce unele țări precum Ungaria, Belgia și Franța primesc cele mai multe cereri de rambursare TVA și accize din partea transportatorilor români, țări precum Slovenia, care permit rambursarea accizei, rămân cu un potențial neexploatat, unde Eurowag își încurajează și consiliază clienții să intervină. Eurowag, prin echipa dedicată, consiliază transportatorii, maximizând rata de succes a aplicației și suma restituită prin depistarea și corectarea facturilor greșite, asigurarea comunicării cu instituțiile solicitante și stricta urmare a procedurii.

Potrivit experților, turismul mondial va crește anul acesta cu 4% față de cifra de afaceri realizată anul trecut. Europa a încasat în 2018 circa 540 miliarde de dolari: pe primele locuri în turismul european s-au situat Spania (74 mld. USD), Franța (67 mld. USD) și Marea Britanie (52 mld. USD). La coada clasamentului european se află Bulgaria – cu 5 mld. dolari – și ultima, din păcate, România, cu doar 3 miliarde de dolari încasări din turism. Dacă aruncăm o privire asupra structurii turiștilor din România, aflăm că majoritatea celor care „caută” țara noastră este dată de turiștii autohtoni: 76% turiști români, doar 24% străini. România a fost vizitată de aproximativ 2,7 milioane de străini, dintre care circa 1,2 milioane au sosit în scop turistic, restul venind în România pentru afaceri. Acesta este nivelul României de azi, iar comparația cu Bulgaria este dureroasă: bulgarii au avut cca 8,5 milioane de turiști în 2018, în mare majoritate străini. Principala problemă a României, cred eu, este absența „culturii incomingului” (incoming = turiști care vin în România, aduc valută, astfel incomingul fiind asimilat exportului de servicii – n.red). Aproape nimeni nu înțelege ce enorm avantaj îl reprezintă turiștii străini pentru economia unei țări! Aceștia aduc bani „proaspeți” în țară, plătesc pentru cazare, masă, cumpărături de toate felurile, alimente, haine, suveniruri, chiar și combustibil. România nu a fost niciodată o țară turistică, iar cei care au condus turismul românesc dupa 1990 nu au avut o viziune despre ceea ce înseamnă aducerea de turiști străini. Din nefericire, nici măcar proprietarii de hoteluri din România nu înțeleg acest lucru. Există o meteahnă: dacă turiștii români le umplu buzunarele, la tarife mari, de ce să își mai bată capul cu oferte pentru străini?

Principalul efort al Federației Patronale din Turism a fost acela de a face lobby nu pentru incoming, ci pentru vouchere de vacanță – adică bani plătiți de la bugetul de stat, către românii bugetari, care se pot cheltui doar în țară. Simplu, ușor, de ce să ne mai batem capul pentru turism? Nu trebuie promovare, românul este obligat să își consume voucherul într-un an. În astfel de condiții, cu cererea asigurată (chiar impusă, prin vouchere), nu mai e nicio mirare că hotelierii români au crescut tarifele. În 2019 se estimează că se vor aloca 300 milioane de euro de la bugetul de stat pentru aceste vouchere. Din nou, trai, neneacă, pe banii publici! O soluție simplă, pe perioadă scurtă, nicidecum muncă grea, pe termen lung, de atragere de turiști străini. Ca să nu mai vorbim de faptul că Victor Ponta a scăzut TVA la hoteluri de la 19% la 9%, iar Mircea Dobre la 5%: astăzi, hotelurile din România plătesc TVA la cazare și masă de numai 5%! Credeți că s-a văzut această scădere în tarife? Nicidecum! Statul și-a făcut datoria, dar, evident, în capitalism, fiecare caută varianta cea mai ușoară de a face profit. Formula „TVA redus – vouchere de vacanță” este astfel câștigătoare! Pentru unii, nu și pentru economie. Ce ne facem însă când va veni dreapta la putere, după risipa PSD? Va tăia, evident, voucherele, iar hotelierul român se va vedea cu o problemă nouă în brațe! Deja turiștii români umplu avioanele spre Turcia, Grecia, Spania. De ce ar cheltui banii în țară? Din punctul meu de vedere, România (ne)turistică are următoarele patru probleme:

1.Absența hotelurilor, lipsa investițiilor

Chiar să vrem să creștem turismul din România, nu prea mai avem unde. De ani de zile discutăm despre facilități pentru construcția de hoteluri, noi discutăm, nimeni nu pricepe! Se construiesc hoteluri noi în orașe, unde turiștii sunt relativ siguri, dar la mare, munte, în sectorul balneo, mai deloc. Pentru circuitele cu străini avem nevoie de hoteluri bune, decente, de 3 și mai ales de 4 stele. Investitorul român, ca orice investitor, se uită de unde poate să obțină un profit mai rapid și mai ales mai facil de realizat. Este mult mai greu să construiești un hotel, să îl exploatezi 15-20 ani până recuperezi investiția. Dar este mai ușor să construiești și să vinzi! Spre exemplu, în Mamaia Nord-Năvodari, vor fi finalizate câteva mii de apartamente anul viitor (probabil peste 5.000). Dintre acestea, 20% au destinație de uz personal, iar 80% merg către vânzare și închiriere. La rândul lor, investitorii străini vin doar dacă li se acordă facilități și dacă ei consideră că România atrage turiști. Ei văd turismul în general ca turism de incoming, adică pentru străini, nicidecum pentru autohtoni. Adică, dacă ar construi un hotel de 250 camere, s-ar aștepta să îl umple peste 50% cu străini… care nu prea vin. Investitorii străini vin numai în marile orașe, unde au traficul (clientela) asigurată. Nu există facilități de niciun fel. Avem nevoie de hoteluri în Brașov și mai ales în Sibiu, pentru circuite, în Bucovina. Avem multe pensiuni, e bine că ele există, dar nu prea intră în sfera turismului organizat. În general, își vând singure marfa. Agențiile evită pensiunile, pentru că nu respectă în general regulile, tarifele, atrag turiștii direct etc.

2.Turism de agrement

În Constanța nu găsești mai nimic, nu sunt organizate tururi zilnice cu vaporașele pe mare, nu prea există bărci de închiriat. Nu li se permite hotelurilor să facă pontoane… numai Apele Române Dobrogea știu de ce. La munte, perioada când putem conta pe zăpadă este scurtă, avem din ce în ce mai des iarnă cu temperaturi pozitive. Ce să faci în Predeal în decembrie, dacă sunt plus 10 grade? A început construcția unui aqua park, dar din păcate nu s-a terminat. Ce să mai spun dacă mergi la Călimănești-Căciulata? Nu poți să faci altceva decât să te plimbi, să te plimbi și iar să te plimbi.

3.Promovarea României

Ce să mai comentăm… Fiecare ministru are viziunea lui, nu există o continuitate… ba o frunză, ba o iarbă. Sumele alocate sunt mici, legislația de achiziții este „imposibilă” și nimeni nu vrea să o schimbe, de frica DNA. În ultimii ani, s-au reportat sume la bugetul de stat pentru că nu au putut să le consume din cauza legislației stupide.

4,Agenția de turism

Nimeni, dar absolut nimeni, nu înțelege rolul agențiilor de turism în aducerea turiștilor străini în România! S-a redus TVA la hoteluri și restaurante la 5%, dar la agenții a rămas 19%! Interesează pe cineva? Pe nimeni! Am făcut memorii la prim-miniștri, la miniștri de finanțe, nimănui nu îi pasă! Rezultatul? Circa 50 de agenții aduc străini în România, 2.500 „cară” români în străinătate! Și probabil așa va fi și în continuare. Acum se vorbește de „prima de incoming”, de 50 euro/turist, dacă acesta va sta minimum 5 nopți în România! O măsură extraordinară, dar încă extrem de puțin. Acestea cred eu că sunt cele patru puncte slabe ale României „turistice” de astăzi. Asupra lor trebuie să ne îndreptăm atenția, dacă înțelegem care este rolul „incomingului”. Dacă nu, ne dăm vouchere între noi să ne foim singuri prin stațiuni.

Universitatea Creştină „Dimitrie Cantemir” a conferit înaltul titlu de

doctor honoris causa profesorului doctor Xiaotian Zhang, vicepreşedinte al

Universităţii din Shanghai. De asemenea, profesor doctor Corina Adriana

Dumitrescu, preşedintele Senatului Universităţii Creştine „Dimitrie Cantemir”

şi profesor doctor Xiaotian Zhang au semnat un memorandum de înţelegere (Memorandum

of Understanding) între cele două universităţi. În acest cadru, profesorul

Xiaotian Zhang ne-a acordat un interviu.

– Domnule profesor, care este

semnificaţia memorandumului încheiat între Universitatea din Shanghai şi

Universitatea Creştină „Dimitrie Cantemir” în ansamblul relaţiilor academice

româno-chineze?

– Internaţionalizarea este una dintre componentele cheie ale strategiei

Universităţii din Shanghai. Universitatea noastră s-a dezvoltat în ultimele

decenii şi în prezent este situată în Top 100 mondial în primul rând pentru că

avem programe internaţionale de nivel înalt. Programele nu sunt destinate numai

studenţilor chinezi, ci sunt deschise şi pentru studenţi internaţionali. De

aceea am semnat acest memorandum de înţelegere. De asemenea, a fost semnat un

contract între Şcoala de Studii Economice şi Universitatea Creştină „Dimitrie

Cantemir”.

– Ce perspective deschide

memorandumul pe linia colaborării dintre cele două universităţi?

– Vom avea un program de studii cu diplomă dublă (Double Degree). Studenţii

vor urma un an în România, la Universitatea Creştină „Dimitrie Cantemir” şi un

an în China, la Universitatea din Shanghai. Candidaţii care vor aplica pentru

acest program vor trebui să treacă examenul de admitere la Universitatea din

Shanghai, conform regulilor acesteia.

– Cum apreciaţi dumneavoastră,

domnule profesor, rolul universităţii în societatea actuală şi în perspectivă?

– Universităţile au avut întotdeauna o poziţie centrală în cercul format de

educaţie, inovare şi cunoaştere. Universităţi cum sunt Bologna, Oxford,

Cambridge s-au dezvoltat din vremuri îndepărtate ca adevărate centre de

educaţie şi cultură. De-a lungul timpului, mari universităţi s-au dovedit

esenţiale în domenii importante pentru dezvoltarea societăţii. Aşa sunt, de

exemplu, Stanford din California, în special cu studiile în electronică din

Silicon Valley, sunt studiile şi cercetările economice de pe Wall Street din

New York. Astfel de universităţi duc mai departe lumea.

– Care sunt limitele în

disponibilităţile de impunere a vocii academice în problematica lumii?

– Una dintre limite provine din faptul că, din păcate, universităţile sunt

de multe ori izolate, nu colaborează cu entităţi din societate. Universităţile

ar trebui să aibă parteneriate cu societatea, precum şi între ele, să facă

schimburi de studenţi, de profesori. Universităţile trebuie să-şi folosească

tot potenţialul de educaţie şi de ştiinţă pe care-l pot oferi. De asemenea,

universităţile este necesar să fie în conexiue cu guvernele, cu mediul

economic, cu bursa.

– Ce împiedică să se întâmple

aşa?

– Limitările din punct de vedere politic, limitările economice. Fără

colaborare economică, şi colaborările în educaţie sunt puţine. Limitări apar şi

din cauză că fiecare universitate are autonomia ei. Relaţiile sunt influenţate

de asemenea de starea economică a fiecărei universităţi, de condiţiile de

admitere, de politica managementului din instituţie. Într-un cuvânt, sunt

foarte mulţi factori care determină colaborarea între universităţi şi

societate, economie.

În acceaşi ordine de idei, profesor doctor Marja-Liisa Tenhunen, fost

preşedinte al Universităţii de Ştiinţe Aplicate din Kokkola, Finlanda şi

colaborator permanent al Universităţii Creştine „Dimitrie Cantemir”, accentuează:

Întreprinderile mici şi mijlocii nu au aproape deloc colaborări cu

universităţile şi acest lucru ridică mari probleme în dezvoltare.

Întreprinderile mici şi mijlocii nu prea sunt interesate să conlucreze cu

universităţi din punctul de vedere al educaţiei şi al valorificării

cunoştinţelor care se transmit într-o universitate, ci fac apel la alte

companii în rezolvarea unor diverse probleme.

Interviu cu conf. univ. dr. ec. Ion-Dănuț Jugănaru, preşedintele ASPES Dobrogea

Dle președinte Ion-Dănuț Jugănaru, vă rugăm să ne faceți o prezentare a nou înființatei ASPES Dobrogea. Prima filială a Asociației pentru Studii și Prognoze Economico-Sociale (ASPES) s-a înființat, în regiunea istorică Dobrogea, la Constanța, în prima jumătate a anului 2019. Având un număr de 19 membri fondatori, cu profesii și preocupări diverse (economiști, ingineri, juriști, socio-pedagogi, cadre didactice de la trei universități constănțene, antreprenori etc.), filiala Dobrogea a ASPES își propune să acționeze, potrivit statutului său, „în scopul promovării interesului general al dezvoltării tehnico-economice, sociale, geopolitice, ecologice, durabile, a României, în particular în regiunea Dobrogea”. Evident, filiala Dobrogea a ASPES va colabora, în desfășurarea activităților sale, în primul rând cu ASPES, organizația-mamă, cu sediul în București. În data de 27 ianuarie 2019, la Casa de Cultură din Constanța, în cadrul zilei a doua a unei întâlniri publice anuale deschise, organizate de comunitatea locală constănțeană, eveniment care a atras numeroși participanți din medii profesionale, administrative, universitare și asociative, dedicat, în anul 2019, declanșării unui „Proiect de țară” (promovat ca idee la ediția din 2018), a participat și dnul dr. ec. Constantin Boștină, președintele ASPES. Atunci s-a luat decizia înființării ASPES Filiala Dobrogea. A fost o inițiativă aprobată de conducerea ASPES.

Care sunt principalele obiective pe care și le propune ASPES Dobrogea până la sfârșitul acestui an, dar și pentru anul 2020? În contextul scopului și obiectivelor statutare ale ASPES Dobrogea, ne propunem o serie de obiective realizabile, pe termen scurt și mediu. Pentru realizarea acestor obiective, ASPES Dobrogea va corela capabilitățile sale interne cu nevoile pieței. Astfel, avem două abordări convergente:

una bazată pe cerințele „pieței”. Suntem în perioada de identificare a segmentelor de „clienți” (publici și privați) cu care putem lucra. Evident, începând cu sectorul public, care este un client important, în orice țară. Exemplu de segment: primăriile și consiliile județene. Dar ne vom adresa, totodată, și companiilor, private sau publice. Lucrăm la identificarea nevoilor acelor segmente şi la elaborarea de propuneri de valoare atractive; acestea includ produsele și serviciile pe care le putem oferi, precum și caracteristicile acestora. Exemplu: nevoia unităților administrativ-teritoriale (UAT) de studii de fezabilitate pentru anumite proiecte sau de strategii de dezvoltare economico-socială, eventual de strategii sectoriale. Serviciile oferite de noi ar fi deci realizarea de astfel studii de fezabilitate sau strategii, la calitatea și cerințele UAT-urilor.

alta bazată pe capabilitățile membrilor ASPES Dobrogea-competențe (în special) și resurse. Mulți dintre membrii asociației noastre au, deja, pregătirea și experiența necesară în elaborarea de studii și analize economico-sociale, în cadrul instituțiilor sau organizațiilor în cadrul cărora își desfășoară activitatea (de ex. Camera de Comerț, cele trei universități etc.). Încercăm să colaborăm în cadrul asociației, pentru a face, împreună, mai bine, ceea ce am făcut, până acum, fiecare dintre noi și să realizam lucrări mai diversificate, mai complexe, de mai mare amploare.

Deocamdată, încercăm să identificăm capabilitățile interne necesare pentru livrarea produselor și serviciilor. Aceste capabilități includ competențele (construim o matrice a competențelor, bazată pe CV-urile membrilor, pe competențele și experiența profesională a acestora). Vom recurge și la colaboratori externi. Concret, am identificat că putem realiza lucrări precum:

strategii de dezvoltare (locale și regionale): Realizarea auditului inițial; Analiza SWOT; Analiza PESTLE, PORTER; Identificarea direcțiilor prioritare; Identificarea surselor de finanțare; propuneri de dezvoltare prin accesarea de fonduri; Consultanță pentru accesarea de fonduri și implementarea proiectelor.

diagnoze și profiluri economice. Aceste servicii răspund următoarelor nevoi organizaționale: Analiza dezvoltării și a ciclului de viață al organizației și competitivitatea serviciilor și produselor; Studiu economic privind poziția companiei pe piața locală, regională și națională; Analiza și furnizarea de soluții de creștere și dezvoltare economică durabilă; Analiza PEST, PORTER etc.; Analiza și personalizarea culturii organizaționale la specificul companiei; Prognoze şi strategii pentru dezvoltare.

studii și cercetări sociologice: Identificarea și analiza gradului de accesibilitate a unui produs/serviciu pe piața românească; Studii privind percepția populației privind calitatea serviciilor și produselor achiziționate; Studii privind necesitatea și oportunitatea lansării unor servicii/produse noi; Analiza dinamicii comportamentului populației în funcție de calitatea serviciilor și produselor de pe piața românească; Cercetări de marketing privind comportamentul consumatorilor; Cercetări de marketing privind investigarea pieței bunurilor de consum și a serviciilor; Cercetări de marketing privind comportamentul organizațiilor; Cercetări de marketing privind evoluția structurală a pieței la nivel local, regional și național.

Lucrăm și la identificarea parteneriatelor cheie. Vom realiza parteneriate cu acele organizații cu care ASPES Dobrogea poate colabora, ca partener, în întocmirea de studii de fezabilitate, pentru ca noi să putem să dovedim ulterior îndeplinirea criteriilor minime (experiența organizațională). Suntem conștienți că începutul va fi dificil, pentru a câștiga licitații organizate de UAT-uri, în realizarea de studii, strategii sau alte lucrări, deoarece, așa cum este legislația în vigoare în țara noastră, se cere experiență anterioară, în domeniu, a persoanelor juridice participante la astfel de licitații, iar noi, ca asociație nou înființată, neavând experiență anterioară, nu vom putea fi acceptați de către unii beneficiari. O soluție, pentru depășirea acestui impediment, ar fi preluarea, ca subcontractor, de către ASPES Dobrogea, a unor lucrări licitate de alte organizații. Ne gândim, în primul rând, la Camera de Comerț din Constanța, la universități, care au deja experiențe bune în acest domeniu.

ASPES – Filiala Dobrogea își propune să organizeze, la Constanța, o conferință-dezbatere publică având ca temă investițiile în profil teritorial, la sfârșitul lunii octombrie a.c. (vom stabili, în zilele următoare, data exactă a evenimentului). În scopul pregătirii acestui eveniment, în data de 13 august a.c., a avut loc o întâlnire a unui grup de inițiativă, format din membri ai ASPES – Filiala Dobrogea, dar și din câțiva invitați, cu un accent deosebit al dezbaterilor pe ideile inovare și aplicabilitatea lor în economie. Acest subiect va fi dezbătut mai pe larg la conferința din această toamnă. Oferirea de servicii, efectiv, se va putea realiza, începând cu 2020. Ne gândim că, până la sfârșitul anului 2019, să inițiem câteva grupuri de lucru, care să creioneze 2-3 seturi de modele de business pentru câteva servicii și categorii de clienți, urmând ca în anul viitor să începem să oferim efectiv serviciile respective. Am folosit cuvintele „servicii” și „clienți”, deși nu excludem acele servicii cu beneficii intangibile, adresate comunității; depinde de ceea ce își vor dori membrii asociației.

Dacă, în urma evaluării feedbackului din partea comunității, oferirea de servicii către terți nu va prezenta interes, atunci putem explora și funcționarea asociației noastre ca un think tank, care să propună teme de discuție comunității, să elaboreze studii (sociologice și de piață), pe care mai apoi să le ofere (contra cost sau nu) membrilor și nonmembrilor asociației. Studiile pot servi ca analiză de nevoi pentru inițierea unor programe finanțate la nivel local, sau al unor proiecte finanțabile în cadrul programelor naționale și europene existente. Unul dintre fondatorii asociației susține, creșterea capacității și a rolului profesiilor în definirea legislativ-procedurală și eficientizarea unor domenii de funcționare ale societății, propunând înființarea unei camere a profesiilor în țara noastră.

Mai mulți membri ai asociației noastre și-au exprimat dorința de a realiza o strategie de dezvoltare economico-socială a județului Constanța, dar și a municipiului, pornind de la o radiografie a situației actuale. Și cu identificarea de soluții privind re-industrializarea economiei județului, pe alte baze decât cele din perioada de dinainte de anul 1989, cu o mai mare orientare către export a produselor și serviciilor oferite și cu soluții pentru depășirea situației actuale, de deficit acut al forței de muncă disponibile pentru a fi angajată, cu calificările cerute în prezent.

Ce sugestii aveți pentru activitatea ASPES la nivel național? Noi considerăm că, după exemplul înființării filialei Dobrogea, ar trebui încurajată și sprijinită înființarea și a altor filiale ale ASPES, în toate regiunile țării. Iar filialele să conlucreze strâns cu ASPES Național, dar și între ele. Ar fi de dorit ca fiecare dintre filiale să contribuie la realizarea de strategii de dezvoltare economico-socială pe județe și regiuni ale țării, iar ASPES Național să încerce realizarea unei convergente a acestor strategii, la nivelul întregii țări. În urma dezbaterilor, a schimbului de idei cu filialele, ASPES ar putea să propună guvernului, partidelor politice, obiective și direcții de dezvoltare economică prioritare, realiste, chiar dacă acestea sunt, uneori, altele decât cele avute în vedere de clasa politică. În acest context, ASPES Dobrogea poate funcționa ca un punct de legătură între ASPES-mamă și comunitățile din Dobrogea (culturale, de business etc.). Considerăm că activitățile la nivel național ale ASPES relevante pentru noi sunt acelea pentru care este îndeplinită condiția de convergentă strategică între cele două organizații (ASPES și ASPES Dobrogea). Iată câteva sugestii ce ar putea fi avute în vedere:

funcționarea ASPES ca un think tank de inițiere și promovare a soluțiilor pentru acele nevoi, prin propuneri de politici, strategii, obiective, ținte, mecanisme, colaborări și alte inițiative la nivel local, regional și național. Considerăm că este necesar ca ASPES să realizeze cercetări economico-sociale regionale, care să poată fi utilizate pentru benchmarking la nivel național.

de asemenea, ne-am dori participarea membrilor ASPES Dobrogea la întâlnirile și evenimentele ASPES-mamă, ca invitați, precum și participarea ASPES-mamă la activitățile noastre (ASPES Dobrogea).

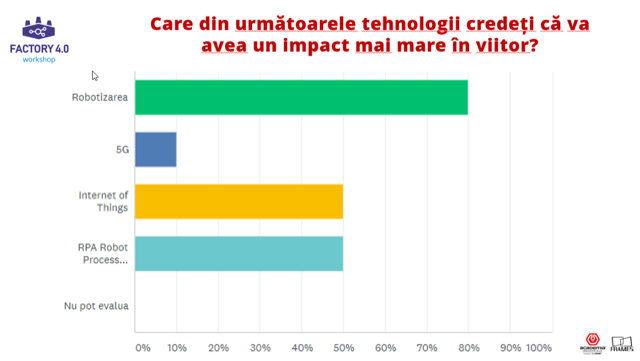

Într-o economie globală, în care noile tehnologii fac tot mai mult diferența, este absolut necesar ca România să treacă la noile modele economice, la roboți, digitalizare și automatizare. Fără investiții semnificative în tehnologie, vom rata a patra revoluție industrială, Industry 4.0, iar economia românească va pierde semnificativ la capitolul competitivitate, arată rezultatele unui sondaj în rândul investitorilor, realizat de Frames la comanda Academia Industrială. Oamenii de afaceri și managerii chestionați de compania de consultanță Frames în cadrul Barometrului Factory 4.0. Cum influențează noile tehnologii economia românească realizat la începutul lunii septembrie, sunt conștienți de impactul tot mai mare pe care inovația și tehnologia îl au în economie. 92% dintre ei consideră că noile tehnologii (roboți, IoT, 5G, RPA etc.) vor influența semnificativ economia românească.

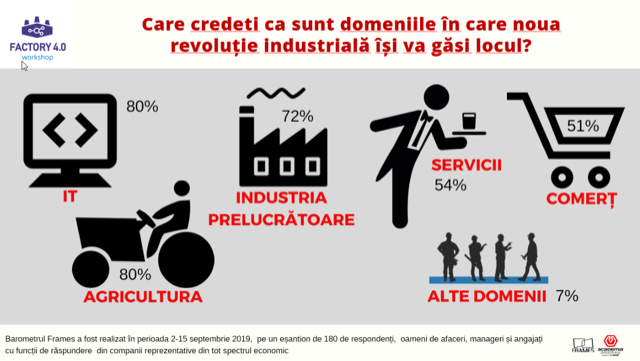

Robotizarea se află în prim-plan, menționată de 80% dintre respondenți, urmată de RPA (folosirea software-ului și inteligenței artificiale pentru automatizarea proceselor) și IOT (Internet of Things – gadgeturile conectate la internet) (52%) și tehnologia 5G, menționată de 36% dintre respondenți. ,,Implementarea robotizării, automatizarea proceselor, optimizarea fluxurilor de producție cu ajutorul software-urilor dedicate și al AI sunt elemente care vor face tot mai mult diferența la capitolul competitivitate. Un bun exemplu îl constituie industria auto, acolo unde marii jucători, focusați încă pe motoarele cu combustie internă, pe procesele clasice de producție, încep să piardă din relevanță în fața companiilor care lansează, cu succes, automobile electrice construite aproape integral de roboți. Economia românească, investitorii trebuie să se focuseze pe noile tehnologii, pentru a nu rata cursa globală pentru competitivitate’’, a declarat Marius Hărătău, manager la Academia Industrială. Întrebați care sunt domeniile din economie în care noua revoluție industrială își va găsi locul, 80% au indicat agricultura și IT, sectoare urmate de industria prelucrătoare, servicii și comerț.

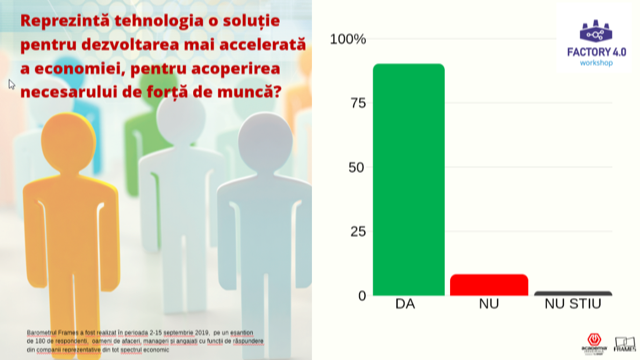

,,Dincolo de boomul din sectorul IT, agricultura este considerată ca având cel mai mare potențial de dezvoltare economică în România. Adoptarea inovației în acest sector este de natură să optimizeze fluxurile de producție și să scoată agricultura din zona meteosensibilă. De la semințe adaptate schimbărilor climatice la instalații de irigații inteligente, tractoare și semănători autonome și culturi monitorizate cu drone, multe dintre tehnologii au început, deja, să fie implementate”, afirmă Adrian Negrescu, managerul companiei Frames. Potrivit respondenților, implementarea noilor tehnologii reprezintă și o soluție pentru acoperirea necesarului forței de muncă. ,,Peste 90 la sută dintre respondenți consideră că, în actualele condiții de criză de pe piața forței de muncă, automatizarea și robotizarea reprezintă o soluție optimă, menită să susțină dezvoltarea businessului”, arată datele barometrului Factory 4.0.

OAMENII, ÎN PRIM-PLAN

Automatizarea, robotizarea, software-ul, inteligența artificială nu își vor găsi un loc optim în economie până ce angajații români nu vor fi pregătiți pentru implementarea acestor soluții.

62,5% dintre respondenți au afirmat că, în prezent, angajații din România nu dispun de competențele digitale necesare proceselor de producție de tip Industry 4.0, bazate pe operarea platformelor software, decizii bazate pe analiza datelor, interacțiunea cu sistemele virtuale etc.

Potrivit rezultatelor barometrului, cea mai mare nevoie de instruire este în domeniul planificării producției, menționată de 87,5% dintre intervievați, în sectorul eficienței energetice (85%), cel al mentenanței (75,2%), sectoare urmate de logistica producției (62,5%), financiar (57,6%), resurse umane (52%), calitate (37,5%), și achiziție și negocieri (25,2%).

87% dintre investitori afirmă că serviciile de consultanță în digitalizare pot reprezenta un sprijin pentru echipele manageriale în drumul companiei către fabrica digitală.

,,Fără angajați pregătiți, instruiți să ofere suportul necesar implementării noilor tehnologii, firmelor le va fi dificil să treacă la noul nivel de dezvoltare. Într-o economie în care forța de muncă bine calificată este tot mai rară, fidelizarea angajaților prin programele de perfecționare continuă trebuie să fie în prim-plan”, arată concluziile barometrului.

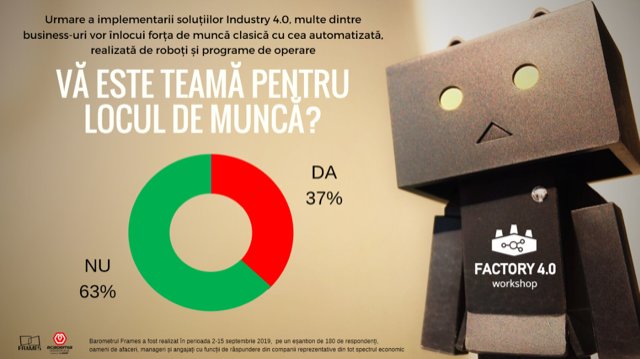

ROMÂNII NU SE TEM DE ROBOȚI

Sondajul Factory 4.0 mai arată un lucru interesant. 63,6% dintre respondenți au declarat că nu se tem pentru locul de muncă chiar dacă, urmare a implementarii soluțiilor Industry 4.0, multe dintre businessuri vor înlocui forța de muncă clasică cu cea automatizată, realizată de roboți și programe de operare.

36,3% dintre respondenți se află în cealaltă tabără, a celor care cred că noile tehnologii vor duce la dispariția locurilor de muncă.

,,Răspunsurile arată un progres semnificativ în ceea ce privește percepția românilor legată de robotizare. Dacă, în trecut, teama de tehnologie era preponderentă, accesul la informație, noua realitate economică i-a făcut pe mulți să vadă schimbarea, să înțeleagă că dispariția unor locuri de muncă, urmare a implementării tehnologiei, determină înființarea altor joburi, chiar mai bine plătite”, a declarat Marius Hărătău, manager la Academia Industrială.

ROMÂNIA ARE O ȘANSĂ NESPERATĂ

Noua revoluție industrială surprinde economia românească într-un moment de răscruce. Chiar dacă, în statistici, se află pe un trend de creștere, dezechilibrele macroeconomice tind să se accentueze. ,,Importăm prea mult, producem prea puțin, vindem încă prea multe resurse cu un nivel de prelucrare redus, deficitele se acumulează. De la agricultură la industria auto, de la siderurgie la construcții, economia românească întârzie, cu mici excepții, să adopte soluțiile de ultimă generație. Este o problemă de capital, în primul rând, finanțarea businessului românesc fiind grevată de ratingurile scăzute, generate, în primul rând, de lipsa de predictibilitate. Cu un cadru fiscal optimizat și bine ancorat, cu un aparat administrativ care să susțină investițiile strategice, de viitor, și cu o politică de promovare eficientă, România are șanse semnificative să ardă etapele. Plecăm de la zero în multe domenii, costurile de implementare sunt mai reduse. România are, astfel, o șansă nesperată, să treacă la o economie inovativă, adaptată noilor realități. Un lucru este sigur. Fără adoptarea noilor tehnologii, România riscă să rămână în urma țărilor din regiune”, a declarat Adrian Negrescu, managerul Frames. Concluziile Barometrului au fost analizate și dezbătute în cadrul evenimentului ,,Industry 4.0. Oameni, procese și tehnologii’’, organizat de Academia Industrială, carea avut loc pe 30 septembrie la hotelul Marriott din Capitală.

Barometrul ,,Factory 4.0. Cum influențează noile tehnologii economia românească” a fost realizat de Frames în perioada 2-15 septembrie 2019, prin chestionare online și telefonic, pe un eșantion de 180 de respondenți, oameni de afaceri, manageri și angajați cu funcții de răspundere din companii reprezentative din tot spectrul economic, de la comerț, servicii și industria prelucrătoare la construcții, IT și turism.

Acest articol face parte din forumul Venitul de bază universal: Promisiune vs practică. Unul dintre argumentele esențiale aduse de promotorii venitului de bază universal (UBI) este acela că va asigura demnitatea și autodeterminarea. Va putea fi alocat mai mult timp implicării sociale dacă va fi nevoie de mai puțin timp pentru asigurarea propriilor mijloace de trai.[1] Pe scurt, un venit de bază universal ne-ar face nu doar mai bogați, ci și mai fericiți.

Promisiuni false de fericire

Pentru a ne putea imagina, mai întâi ar trebui să nu ne mai întrebăm cum s-ar putea finanța acest lucru. De asemenea, ar trebui să presupunem că nu vor exista reacții de adaptare – reacția prețurilor, evaziune fiscală sau imigrație în masă – care ar putea spulbera acest vis. Ar fi ușor dacă ne-am imagina că venitul de bază universal este precum câștigul la loterie, care este chiar analogia făcută de unii dintre promotori.[2] Totuși, a trage concluzia că un venit de bază universal ar avea aceleași efecte pentru toată lumea reprezintă același tip de eroare din cauza căreia oamenii cad pradă fraudelor de tip piramidal. Perspectiva de câștig pare să blocheze gândirea analitică dacă am încerca să ne imaginăm cum ar putea funcționa o loterie în care toată lumea are o probabilitate de câștig de 100%.[3] Dacă iluzia de scalabilitate arbitrară a câștigurilor individuale împiedică o parte semnificativă a populației, din toate categoriile, să recunoască faptul că aceasta este o înșelătorie cauzată de deficitul de finanțare, nu ar trebui să surprindă faptul că oamenii sunt la fel de receptivi la promisiunile de câștig ale venitului de bază universal. Cel puțin, nu există motiv de a presupune că există intenții frauduloase. Astfel se explică simpatia larg răspândită pentru conceptul venitului de bază universal. De exemplu, la un referendum din iunie 2016, o cincime din electoratul elvețian a votat în favoarea introducerii unui venit de bază universal, deși probabil doar o mică parte a acestor susținători ar fi putut să ofere un răspuns coerent la problema finanțării.

De asemenea, este discutabil dacă un câștig la loterie i-ar face pe oameni atât de fericiți pe cât se așteaptă. Numeroase studii arată că bucuria câștigului este de scurtă durată.[4] Pe termen lung, bucuria de a trăi a celor ce câștigă la loterie este ușor mai mare decât înainte de câștig, dar mult mai mică decât își imaginau înainte de a câștiga.[5] Ceea ce este cunoscut sub denumirea de „bucuria anticipării” este, de asemenea, menționat ca prejudecată de impact în psihologia socială și constituie una dintre numeroasele distorsiuni cognitive ale percepției umane.[6] Același lucru este valabil și pentru venitul de bază universal.

Promisiuni false de venituri

Fără îndoială, cea mai importantă întrebare este cum se va finanța venitul de bază universal. Răspunsul depinde în mare măsură de modul în care acesta va fi furnizat. Cu toate acestea, promotorii săi preferă, de cele mai multe ori, să păstreze tăcerea asupra acestor aspecte. Referendumul din Elveția reprezintă una din puținele excepții. Acesta întreba dacă fiecare adult ar trebui să primească o contribuție lunară de 2.500 de franci elvețieni (2.300 de euro) și fiecare minor 625 de franci elvețieni (575 de euro).[7] Chiar și pentru o țară bogată ca Elveția, finanțarea unui asemenea program ar fi o provocare ce ar putea fi îndeplinită numai prin creșteri drastice ale impozitelor. Prin urmare, promotorii au recurs la o stratagemă eufemistică. Aceștia au calculat că cei mai mulți cetățeni elvețieni se aflau deja la acest nivel al venitului, sau chiar mai mare. În loc să crească impozitul pe venit și, în schimb, să ofere contribuabililor un venit de bază universal, au decis ca o parte din câștigurile fiecărei persoane să fie reclasificată ca venit de bază universal.[8]Veniturile ce făceau obiectul condițiilor solicitante ale muncii efective ar fi devenit așadar UBI prin declarație. Prin urmare, cei afectați pot spera la o creștere a bunăstării lor subiective, prin simpla schimbare a etichetei veniturilor.

De asemenea, s-ar putea spune că s-a pretins creșterea averii individuale pentru introducerea unui impozit pe venit negativ. Pentru marea majoritate a populației, nu ar produce niciun câștig net, deoarece povara fiscală crescută ar anula, mai mult sau mai puțin, venitul de bază. Cei cu câștiguri mari ar observa o scădere drastică a veniturilor nete, deoarece impozitele plătite de ei ar fi mai mari decât dreptul lor la venitul de bază. Singurii beneficiari ar fi salariații cu câștiguri reduse și beneficiarii de ajutor social. Veniturile acestora ar crește automat la nivelul venitului de bază. Beneficiarii ajutorului social care sunt apți de muncă nu vor mai trebui să dovedească faptul că încearcă să-și găsească un loc de muncă pentru a beneficia de asistența socială.

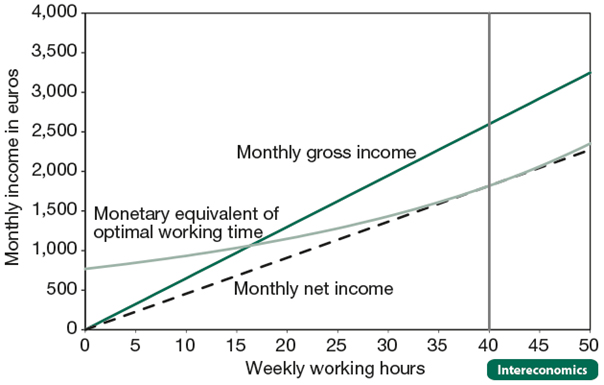

Figura 1 Situația inițială a orelor lucrate și a venitului Sursa: ilustrația autorului.

Stimulente false

Următoarele grafice ilustrează, în mod stilizat, efectele unui ipotetic venit de bază lunar de 1.000 de euro. Figura 1 arată situația inițială. Venitul net disponibil crește cu numărul de ore de lucru lunare, luând în considerare un tarif de 15 dolari pe oră și un impozit și o rată de contribuție de 30%. Fiecare combinație a venitului și orelor de lucru are o utilitate specifică, deși trebuie luate în considerare compromisurile. În timp ce venitul suplimentar, adus de orele suplimentare lucrate, produce beneficii pozitive, pierderea timpului liber este o consecință negativă. Condițiile optime sunt îndeplinite când beneficiile aduse de venitul suplimentar sunt în perfect echilibru cu efectele pierderii timpului liber. În Figura 1, asta se întâmplă la 40 de ore lucrate pe săptămână. Linia curbă este o curbă de indiferență, care include toate punctele ce creează aceeași utilitate pentru combinația de venit și timp liber ca și timpul optim de lucru.

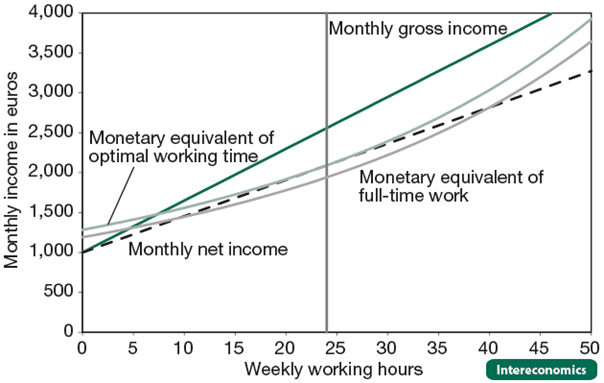

Figura 2 demonstrează efectele introducerii unui venit de bază universal de 1.000 de euro pe lună. Liniile care reprezintă venitul brut și net se deplasează ascendent în paralel, adică nevoile de finanțare nu sunt incluse. Beneficiile cresc foarte mult în comparație cu situația inițială. Totuși, timpul optim de lucru se deplasează spre stânga, adică devine benefic să se lucreze mai puțin decât înainte. Acest lucru este reprezentat în imagine de curba de indiferență pentru timpul optim de lucru (24 de ore pe săptămână, în exemplul respectiv), situată deasupra curbei de indiferență pentru lucrul cu normă întreagă. Acest lucru se datorează așa-numitului efect al veniturilor, care rezultă din scăderea utilității adăugate de fiecare euro suplimentar, pe măsură ce crește venitul. Cu alte cuvinte, cu cât este mai mare venitul pe care o persoană îl are, cu atât mai mici sunt beneficiile unui venit suplimentar.

Figura 2 Promisiunile de venit pe care le oferă venitul de bază universal Sursa: ilustrația autorului.

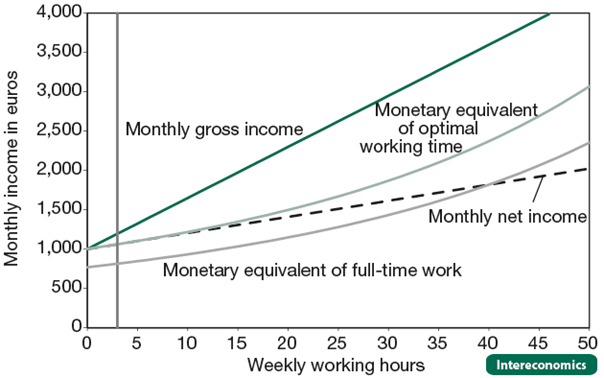

Dar dacă luăm în considerare nevoile de finanțare ale venitului de bază universal – de exemplu, prin majorarea impozitelor pe venit – curba venitului net se aplatizează dramatic. Figura 3 arată un caz ce are ca rezultat același venit net pentru un angajat cu normă întreagă, ca și în situația inițială, adică taxele suplimentare sunt la fel de mari pentru un contract de muncă cu normă întreagă ca și pentru venitul de bază universal. Modificările venitului ar interveni oricum, din cauza schimbărilor de comportament. Acest lucru se datorează faptului că aplatizarea curbei venitului net reduce atât de mult beneficiile venitului suplimentar, în raport cu orele lucrate, încât munca cu normă întreagă nu mai este avantajoasă. Numărul optim de ore lucrate este acum aproape de zero pentru un venit ușor mai mare decât nivelul venitului de bază universal. Nevoile de finanțare ar crește în aceeași măsură în care s-ar petrece astfel de schimbări de comportament, deoarece oamenii care nu muncesc nu plătesc nici taxe.

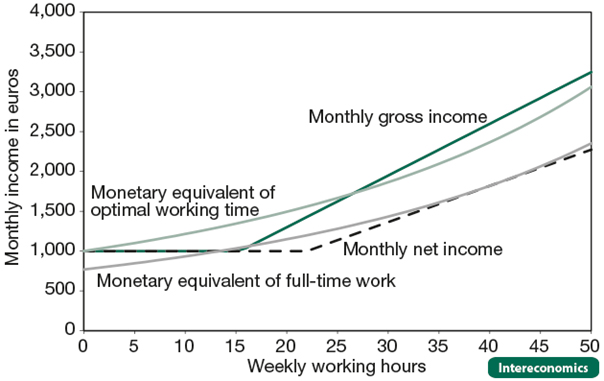

Promotorii venitului de bază universal iau acest argument în serios. De aceea se fac „experimente” care ar trebui să demonstreze, în mod empiric, că oamenii nu și-ar reduce orele de lucru, sau ar face acest lucru într-o măsură nesemnificativă, după introducerea venitului de bază universal. Cu toate acestea, experimentele respective nu reflectă situația din Figura 3, ci, în cel mai bun caz, situația din Figura 2. Aceste experimente sunt finanțate „extern” și, ca atare, stimulentele de a câștiga mai mult decât venitul de bază universal rămân atractive, deoarece nu este necesară finanțarea internă. Mai mult decât atât, aceste experimente acoperă întotdeauna perioade temporare. Așadar, poate că oamenii nu vor renunța la slujbele lor doar pentru că temporar primesc venituri mai mari, deoarece ar risca un șomaj mai îndelungat după terminarea experimentului. Pentru a evita necesitatea unei redistribuiri contraproductive, unii susținători ai venitului de bază universal propun un impozit pe venit negativ. Acest lucru ar trebui să reducă necesitatea de finanțare pentru cei nevoiași și, prin urmare, să genereze doar creșteri moderate ale costurilor comparativ cu situația inițială. Curbele veniturilor rezultate sunt prezentate în Figura 4, care, pentru simplificare, ia în considerare aceleași impozite și rate de contribuție ca și în situația inițială. Cu toate acestea, și acest scenariu are ca rezultat un puternic stimulent pentru a nu mai munci. Ca și în exemplul precedent, beneficiile muncii cu normă întreagă sunt mult mai mici decât beneficiile în cazul în care nu se muncește. Această alternativă ar crea, așadar, nevoi uriașe de finanțare, din cauza veniturilor de stat care se pierd în urma unor astfel de schimbări de comportament.

În plus, un impozit pe venit negativ ar putea să nu se dovedească foarte eficient în ceea ce privește vizarea celor nevoiași. Nu toți cei fără venituri, sau cu venituri reduse, sunt cu adevărat nevoiași, conform considerentelor de bunăstare, care în general se bazează pe gospodării. De exemplu, din punctul de vedere al unei gospodării, dacă unul dintre soți nu lucrează sau există în familie elevi sau stagiari, iar veniturile gospodăriei sunt peste minimul social, aceștia nu trebuie priviți ca nevoiași. Totuși, din punct de vedere conceptual, venitul de bază universal se referă la persoane, nu la gospodării. Un impozit pe venit negativ care urmează logica venitului de bază universal ar determina, de asemenea, eligibilitatea cu privire la venitul individual și ar avea ca rezultat o nevoie suplimentară de finanțare. Împreună cu scăderea veniturilor, cauzate de diminuarea timpului de lucru, acest lucru ar forța și curba lunară a venitului net către partea dreaptă a punctului de intersecție din Figura 4 să se aplatizeze, lucru care ar face efectele comportamentale negative mult mai probabile decât sunt ilustrate aici.

Simulările confirmă relevanța deficiențelor privind finanțarea și demotivarea. Acesta este și argumentul cheie împotriva venitului de bază universal înaintat de Colombino.[9] Consiliul German al Experților în Economie a abordat acest subiect în raportul său anual 2007-2008 și a estimat un deficit financiar de 227 miliarde de dolari pentru așa-numitul model Althaus,[10] deși acest model propune doar un nivel moderat al venitului de bază.[11] Estimări similare au fost prezentate de Bonin și Schneider și Fuest et al.[12] O parte a deficitului financiar rezultă din faptul că modelul Althaus prevede, de asemenea, o reducere drastică a impozitelor, pe lângă introducerea unui venit de bază. Cu toate acestea, potrivit estimărilor efectuate de Bonin și Schneider, aproape jumătate din impactul total se datorează efectelor comportamentale.[13] În afară de problema motivării descrisă aici, mai sunt și altele care pot să apară, dincolo de cele luate în considerare în simularea de mai sus. De exemplu, este posibilă apariția reacției prețurilor, dacă nu va fi nimeni dispus să muncească pentru un salariu mic. Salariile pentru o astfel de muncă va trebui să fie mai mari decât în situația inițială. Deși susținătorii venitului de bază universal văd această evoluție într-o lumină pozitivă, ar duce de fapt la o înrăutățire a situației reale a veniturilor gospodăriilor, deoarece creșterile salariale respective s-ar reflecta în creșterea prețurilor de consum.

În schimb, dacă dintr-un motiv anume salariile pentru acest tip de muncă nu au crescut, venitul de bază universal i-ar descuraja pe lucrători să o mai efectueze. În consecință, familiile ar fi nevoite să-și petreacă timp cu sarcini pentru care, în caz contrar, ar plăti alte persoane, cum ar fi lucrări de întreținere a locuințelor sau prepararea hranei. În ambele cazuri, respectivelor gospodării le-ar fi mai rău decât înainte, pentru că ar trebui să cheltuie fie bani în plus, fie timp pentru a obține ceea ce aveau înainte. Ca urmare a creșterii sarcinii fiscale, venitul de bază universal ar duce la creșterea angajărilor fără forme legale și ar crea o nevoie de finanțare mai mare. Mai mult, un venit de bază universal ar desființa motivația de a investi în educația unei persoane. Efectul ar fi nu doar creșterea șomajului în rândul lucrătorilor necalificați, ci și creșterea numărului de lucrători cu slabe calificări. Într-un final, un venit de bază universal ar reprezenta un uriaș factor de atracție pentru imigrație, ceea ce, în consecință, ar crește și mai mult nevoia de finanțare.

Figura 3 Evoluția veniturilor în raport cu nevoile de finanțare Sursa: ilustrația autorului.Figura 4 Venitul de bază universal sub forma unui impozit pe venit negativ Sursa: ilustrația autorului.

Argumente false

Principalii susținători ai venitului de bază universal, cum este și președintele companiei Siemens, susțin că digitalizarea nu va oferi suficiente locuri de muncă pentru toată lumea, în viitor.[14] Un număr important de reprezentanți ai mediului de afaceri, la Forumul Economic Mondial din 2016 de la Davos, de asemenea, au susținut acest punct de vedere.[15] Cu toate acestea, nu există nicio bază empirică pentru acest argument. Schimbările tehnologice au însoțit omenirea cu mult timp înainte de apariția computerelor și a internetului. Deși este adevărat că progresul tehnologic a dus la pierderea de locuri de muncă, nu a dus niciodată la o scădere generală a locurilor de muncă, ci doar la schimbări structurale în ocuparea forței de muncă. De ce ar trebui să fie diferit în procesul de digitalizare nu a fost încă explicat în mod convingător. Pe termen lung, orice lucrare ce poate fi înregistrată prin senzori și care urmează anumite reguli de prelucrare poate fi efectuată de mașini. Totuși, asta nu înseamnă că oamenii vor deveni inutili. Înseamnă doar că oamenii se vor concentra asupra a ceea ce mașinile nu pot face, în viitorul apropiat. Este vorba, în special, de activități care implică creativitate sau interacțiune socială. Deși răspândirea termenilor „inteligență artificială” și „învățare automatizată” sugerează că, în curând, nu va mai fi nevoie de abilitățile umane, este doar pentru că termenii aceștia nu sunt folosiți corect. Inteligență, în sensul acesta, nu înseamnă altceva decât capacitate crescută de stocare. Iar învățarea automatizată nu este, de asemenea, nimic mai mult decât o etichetă pentru aplicații euristice, pur și simplu legate de sintaxă. Nu are nicio legătură cu inteligența sau înțelegerea aprofundată. Concentrarea eronat unilaterală asupra locurilor de muncă ce se vor pierde din cauza tehnologiei se bazează pe o percepție asimetrică. În timp ce activitățile care vor deveni inutile din cauza progreselor tehnologice pot fi specificate cu exactitate, imaginația umană dă greș atunci când vine vorba să își imagineze activitățile și nevoile care ar putea fi create prin eliberarea de resurse. Faptul că adolescenții de azi nu își pot imagina viața fără internet este doar un exemplu al acestor evoluții. Înainte de apariția internetului, nici măcar experții nu au putut să prevadă schimbările revoluționare pe care le-ar aduce comportamentului de consum și de comunicare. De exemplu, aprecierea lui Bill Gates, din 1995, conform căreia internetul era „doar un capriciu trecător” este legendară (deși posibil apocrifă).

Concluzie

În concluzie, se poate spune că nici logica internă, nici cea externă pentru venitul de bază universal nu se dovedesc a fi convingătoare. Imprevizibilitatea și efectele secundare nedorite fac din venitul de bază universal un imens risc pentru societate, care poate fi gestionat numai în cazul în care costurile unei asemenea redistribuiri rămân mici. Și totuși, acest lucru ar combate o cerință esențială a promotorilor lui. Dacă venitul de bază universal nu este suficient de mare pentru a înlocui bunăstarea existentă, nu ar produce suficiente beneficii, cum ar fi cele care ar putea fi obținute prin eliminarea instituțiilor de securitate socială existente, de exemplu asigurarea de pensie, asigurarea de șomaj și asistența socială locală. Dacă introducerea unui venit de bază universal ar înrăutăți situația unui număr semnificativ de adresanți, ar fi nevoie de crearea unor structuri suplimentare care să îl gestioneze, fără a se elimina actualele instituții de protecție socială.

Provocările asociate progresului tehnologic constau în sprijinirea oamenilor în realizarea acestor schimbări, nu în a-i obliga să rămână pasivi. Bunăstarea unei societăți se creează lăsând oamenii să facă ceea ce știu cel mai bine. Realizarea unei alocări optime a resurselor este una dintre cele mai mari provocări ale fiecărei societăți. Un venit de bază universal oferă, așadar, stimulente greșite și tinde să promoveze sărăcia colectivă, nu numai material, ci și subiectiv.

***

1 A recent overview of the arguments in favour of a universal basic income and the related empirical evidence can be found in R. Osterkamp: Fünf Streitfragen um das bedingungslose Grundeinkommen – unaufgeregt betrachtet, in: ifo Schnelldienst, Vol. 69, No. 21, 2016, pp. 26-35.

2 See, for example, www.mein-grundeinkommen.de.

3 These are not isolated instances, and such thinking can essentially trigger mass movements. In 1997 scammers in Albania were able to convince a significant portion of the population to trust them with their money by promising incredible returns. When the bubble burst, massive unrest followed; see Zinsen aus der Kristallkugel, in: Der Spiegel, No. 6, 3 February 1997. The case of investment fraudster Bernie Madoff, whose false promises lured in over 50,000 investors, is also legendary; see e.g. Madoff köderte überwiegend Deutsche und US-Bürger, 14 May 2014, available at http://www.spiegel.de/wirtschaft/service/bernard-madoff-betrueger-koederte-viele-deutsche-mit-schneeballsystem-a-969268.html. The popularity of gifting clubs is also interesting to note in this respect; see e.g. C. Grotepass: Kettenbrief und Schenkkreis, available at http://www.sekten-info-essen.de/texte/schenkkreis.htm.

4 B.S. Frey, A. Stutzer: The Economics of Happiness – How the Economy and Institutions Affect Well-Being, Princeton 2010, Princeton University Press; and C. Lau, L. Kramer: Die Relativitätstheorie des Glücks: Über das Leben von Lottomillionären, Herbolzheim 2010, Centaurus Verlag und Media.

5 J. Gardner, A.J. Oswald: Money and Mental Wellbeing: A Longitudinal Study of Medium-Sized Lottery Wins, IZA DP No. 2233, July 2006.

6 T.D. Wilson, D. Gilbert: Affective Forecasting – Knowing What to Want, in: Current Directions in Psychological Science, Vol. 14, No. 3, 2005, pp. 131-134.

7 Basic Income Earth Network – Switzerland: Eidgenössische Volksinitiative «Für ein bedingungsloses Grundeinkommen», 10 December 2014, available at http://bien.ch/sites/bien/files/pdf/eidgenoessische_volksinitiative_fuer_ein_bedingungsloses_grundeinkommen_BIENch2014.pdf.

8 Ibid., p. 19: „128 billion – transfer from value-creation equal to the basic income of work-related income.” (Author’s translation) 128 billion Swiss francs make up approximately 2/3 of the entire financing need, and the description „transfer from value-creation equal to the basic income of work-related income” means nothing other than relabeling work-related income as universal basic income.

9 U. Colombino: Is unconditional basic income a viable alternative to other social welfare measures?, IZA World of Labor, No. 128, 2015, available at https://wol.iza.org/articles/is-unconditional-basic-income-viable-alternative-to-other-social-welfare-measures/long.

10 Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Das Erreichte nicht verspielen – Jahresgutachten 2007/08, Wiesbaden 2007.

11 D. Althaus: Das Solidarische Bürgergeld, in: M. Borchard (ed.): Das Solidarische Bürgergeld − Analysen einer Reformidee, Stuttgart 2007, Lucius&Lucius, pp. 2-12.

12 H. Bonin, H. Schneider: Beschäftigungswirkungen und fiskalische Effekte einer Einführung des Solidarischen Bürgergeldes, Institute of Labor Economics (IZA), 2007, available at www.iza.org/files/IZA-Berechnungen_Althaus-Modell.pdf; and C. Fuest, A. Peichl, T. Schäfer: Beschäftigungs- und Finanzierungswirkungen des Bürgergeldkonzepts von Dieter Althaus, in: ifo Schnelldienst, Vol. 60, No. 10, 2007, pp. 36-40.

13 H. Bonin, H. Schneider, op. cit.

14 M. Hägler: Siemens-Chef plädiert für ein Grundeinkommen, Süddeutsche Zeitung, 20 November 2016, available at http://www.sueddeutsche.de/wirtschaft/sz-wirtschaftsgipfel-siemens-chef-plaediert-fuer-ein-grundeinkommen-1.3257958.

15 P. Krohn: Auf einmal reden alle vom Grundeinkommen, Frankfurter Allgemeine Zeitung, 6 February 2016, available at http://www.faz.net/aktuell/wirtschaft/wirtschaftspolitik/nach-davos-diskutieren-wieder-alle-ein-bedingungsloses-grundeinkommen-14052661.html.

Milioane de locuri de muncă sunt amenințate cu dispariția din cauza automatizării. În România, procentul joburilor care ar putea să dispară din cauza automatizării e de 60%. O mare parte a omenirii riscă să se transforme în ceea ce Yuval Harari numește „clasa inutilă” – indivizi care vor avea nici un rol în economie, care vor rămâne pe dinafara sistemului de producție capitalism și nu vor avea o sursă de venit. Dar cine, atunci, va mai cumpăra bunurile și serviciile produse de minoritatea celor utili? Puterea de negociere a lucrătorilor din întreaga lume este în scădere – contractul de muncă clasic tinde să fie înlocuit cu munca pe platforme digitale, în care formele colective de revendicare a drepturilor sunt cvasiimposibile. Drept urmare, în majoritatea statelor lumii, cota parte din Produsul Intern Brut care le revine celor ce muncesc e în scădere, ceea ce face ca raportul de forțe dintre deținătorii de capital și cei care își vând forța de muncă să fie tot mai disproporționat, atrăgând după sine alte riscuri, cum ar fi populismul sau instabilitatea socială și politică. Criza climatică devine o realitate care se face resimțită în viețile noastre tot mai mult. În fața pădurilor care ard din Siberia până în Amazon, a creșterii nivelului de aciditate a oceanelor și a temperaturilor anuale, nu putem să nu ne întrebăm dacă cu cumva imperativul unei creșteri infinite este incompatibil cu viața pe o planetă ale cărei resurse sunt finite. Putem concepe o societate în care ne bucurăm de bunăstare, dar în care ne oprim din cursa nebună a creșterii economice?

Vă întrebați probabil ce e cu înșiruirea aceasta de probleme. Răspunsul este – toate au ceva în comun, și anume soluția. Soluția adesea propusă pentru a depăși aceste probleme, dar și multe altele, este venitul universal garantat, respectiv acea sumă de bani necesară traiului care ar urma să se acorde necondiționat și automat, indiferent de cât de bogat sau sărac e un individ, indiferent dacă muncește sau nu, dacă se află în căutarea unui loc de muncă sau ba. Venitul universal garantat ar rezolva, de exemplu, problema „clasei inutile”, oferindu-le celor care ar rămâne pe dinafara relațiilor de producție mijloacele necesare traiului, dar și banii necesari pentru a procura bunurile și serviciile produse de „cetățenii utili”, permițând astfel ca sistemul economic să nu intre în colaps. Totodată, dacă fiecare cetățean ar primi o sumă de bani necesară traiului, puterea de negociere a lucrătorilor în fața posesorilor de capital ar crește, pentru că primii ar avea supraviețuirea asigurată și nu ar accepta orice condiții, recalibrând balanța dintre cele două tabere.

Lansată inițial cu secole în urmă ca o utopie, reluată apoi timid de diverși filosofi sau oameni politici, ideea venitului universal garantat e azi departe de fi una marginală sau exotică, ajungând în centrul dezbaterilor politice actuale. State precum Finlanda au demarat proiecte pilot pentru a testa funcționarea ideii, tema e recurentă pe agenda Parlamentului European și apare constant, ca subiect de controversă, în dezbaterile electorale, făcând chiar subiectul unui referendum în Elveția. Faptul că, cel mai probabil, marea majoritate a politicienilor sau decidenților din România nici nu au auzit de așa ceva și dezbaterile pe subiect din spațiul public de la noi sunt inexistente e încă o dovadă a provincialismului nostru. Susținut de oameni de la afaceri celebri, de la Elon Musk și Mark Zuckerberg și până la socialiști democrați ca Bernie Sanders, venitul universal garantat naște tot atâtea polemici nu doar între stânga și dreapta, ci și în interiorul fiecărei tabere ideologice. Este venitul universal garantat un panaceu sau, din contra, creează probleme mai mari decât cele pe care le rezolvă?

Să ne imaginăm o lume în care nimeni nu este nevoit să muncească, pentru că primește necondiționat o sumă de bani care îi acoperă nevoile fundamentale. Într-o asemenea lume, nimeni nu ar suferi de foame, de frig și nu ar fi nevoit să accepte un loc de muncă prost plătit sau dificil doar pentru a putea supraviețui. Într-o asemenea lume, oamenii ar munci doar pentru a-și suplimenta venitul și pentru a/și acoperi un consum care poate fi considerat un lux – o vacanță exotică, o mașină mai scumpă sau o casă mai mare. Alții, care s-ar mulțumi cu mai puțin, ar avea posibilitatea să nu muncească deloc – ar putea să se dedice creșterii copiilor, și-ar putea urma pasiunile artistice sau hobby-urile sau pur și simplu s-ar bucura de viață. Munca ar înceta să mai fie un blestem biblic și o constrângere – ar deveni voluntară și opțională. La urma urmei, omul nu e tractor, iar viața nu ar trebui să însemne doar muncă.

Puțini sunt cei care s-ar împotrivi unei asemenea vieți idilice, dar diavolul se ascunde în detalii. Cum ar trebui să arate în practică implementarea unor scheme de venit universal, care ar fi suma acordată, cum ar fi compatibil cu actualul model social? De exemplu, ce s-ar întâmpla cu restul plăților sociale, de la indemnizația de șomaj la ajutoarele sociale sau la pensii? Cea mai mare parte a avocaților venitului universal susțin că acestea ar trebui să dispară, fiind toate înlocuite cu o singură plată, universală și necondiționată. Avantajul ar fi o simplificare fantastică a birocrației aferente plății prestațiilor sociale și o reducere a costurilor legate de administrarea lor. Susținătorii de sorginte libertariană ai venitului universal garantat merg și mai departe – în viziunea lor, statul nu ar trebui să mai ofere alte bunuri publice gratuite, cum e sănătatea sau educația. Practic, oferind o sumă de bani lunară fiecărui cetățean, statul s-ar spăla pe mâini de orice altă obligație, iar sănătatea și educația ar urma, în această logică, să fie privatizate.

Dacă lucrurile ar sta așa, oare chiar ne-am mai dori să trăim într-o asemenea societate? Oare nu cumva venitul universal ar accentua de fapt sărăcia și decalajele sociale, în loc să le atenueze? În orice societate, costurile sănătății și educației sunt imense, astfel încât venitul universal ar fi fie insuficient pentru a acoperi, pe lângă nevoile de bază, și pe cele educaționale și de sănătate, fie ar trebui să aibă o valoare foarte mare, ceea ce ridică alte problemele, legate de costuri. O valoare foarte mare a venitului universal este nesustenabilă, realist vorbind, iar una prea mică riscă să adâncească problemele pe care pretinde că le rezolvă.

Benoit Hamon, candidatul Partidului Socialist la alegerile prezidențiale din Franța, estima costurile introducerii unui venit universal în valoare de 750 euro lunar pentru fiecare cetățean major la 300 miliarde de euro (aproximativ 12% din PIB-ul țării). În propunerea susținută de Hamon, suma ar urma să fie finanțată din creșterea impozitului pe avere și pe capital și introducerea unei taxe speciale pe roboți. Totuși, 750 de euro nu sunt o sumă care să îți asigure un trai foarte îndestulător în Franța – un venit anual de 13.246 de euro (deci în jur de 1.100 euro lunar) te situa, în 2017, sub pragul sărăciei. 750 de euro sunt, așadar, o sumă departe de a te scoate din sărăcie, iar 12% reprezintă o cheltuială serioasă. Proiectul pilot implementat începând cu ianuarie 2017 în Finlanda acordă o sumă lunară de 560 euro participanților, în condițiile în care un venit sub 1.200 de euro lunar te situează sub pragul sărăciei. Mai mult decât atât, pe lângă faptul că nu ar fi suficient pentru a combate sărăcia, venitul universal nu ar elimina nici inegalitatea – efectul unui venit universal nu e unul redistributiv, din contră, ar perpetua inegalitățile existente.

Ajungem astfel să ne punem problema eficienței cheltuirii acestor bani. Cât de rațional este să acorzi această sumă unui milionar sau cuiva care nu are nevoie de ea? Oare nu e mai rezonabil să aloci mai mulți bani celor care au realmente nevoie de ei? Dacă acceptăm că e ineficient să alocăm bani celor care deja au și că asta reprezintă o risipă, renunțăm la ideea venitului universal, al cărui principiu central stipulează că orice cetățean, indiferent de venituri, ocupație sau alte criterii, beneficiază de o sumă necondiționată de bani. Revenim, cu alte cuvinte, la sistemele actuale de protecție socială. Și totuși, provocările lumii actuale sunt prea mari pentru a renunța pur și simplu la ideea unui venit universal. Dacă în prezent avem instrumentele necesare pentru a le face față, nu e deloc sigur că vom reuși și pe viitor, când pericolul digitalizării va deveni realitate, iar configurația raporturilor de putere din societate va arăta cu totul altfel. Mai degrabă decât a dezbate cât de bună sau rea e ideea unui venit universal, discuția ar trebui să se mute pe arhitectura modelului social și economic al viitorului și relația dintre venitul universal și alte componente, cum ar fi politicile fiscale sau redistributive. Problemele complexe nu au niciodată o singură soluție, iar venitul universal garantat este un element dintr-o multitudine de răspunsuri la problemele viitorului.

În timp ce firmele caută cu disperare angajați, angajații caută cu asiduitate salariile cele mai mari. De ceva vreme piața muncii este o “piață a angajaților”: condițiile prevalente pentru realizarea unei înțelegeri de muncă sunt impuse de către angajați angajatorilor și nu invers. Capitalul uman este o resursă în scădere, iar firmele trebuie să satisfacă pretențiile angajaților, după ani mulți în care au beneficiat de angajați ieftini. Investitorii s-au bucurat trei decade la rând de plata în România a celor mai mici salarii europene, dar astăzi au loc corecții pe piață. Mediul de afaceri este forțat să alinieze din ce în ce mai mult la nivelul Uniunii Europene salariile plătite angajaților, iar aceștia sunt din ce în ce mai motivați să pretindă venituri mai mari.

Un factor de influență este guvernul, care a plusat prin decizii administrative (necorelate cu productivitatea muncii) atât salariul minim pe economie, cât și salariile angajaților din sectorul bugetar, forțând astfel economia reală să țină pasul cu majorările operate de stat. Astăzi, peste jumătate dintre angajați au în plan să ceară o mărire salarială sau să își caute un nou loc de muncă până la finele acestui an, nivelul insuficient al veniturilor fiind principala nemulțumire a acestora, arată datele unui sondaj efectuat de platforma de recrutare online BestJobs. Șase din zece respondenți au declarat că vizează alt loc de muncă. Chiar dacă nu vor reuși să își găsească alt job, 55% dintre respondenți vor o mărire salarială de cel puțin 20%.

Nevoia angajaților români de a obține venituri sporite este firească, dacă ținem cont de sărăcia acută a majorității populației, de economia axată pe consum expusă riscului inflaționist și de nivelul salarial mult mai ridicat din celelalte țări europene. Problema este cum anume vor reuși angajații să obțină venituri mai mari pe termen lung. Pe termen scurt (an electoral), statul va susține majorările de venituri (salarii și pensii) deja operate și cele promise în viitor, pentru că se va împrumuta de la generațiile viitoare pentru a plăti generațiile curente. Dar mediul de afaceri nu are de unde să se împrumute și s-ar putea să nu poată să țină piept ritmului dat de stat. Dacă economia globală va intra în recesiune (sunt multe semnale în acest sens), banii vor deveni o resursă mai prețioasă și mai rară decât forța de muncă. Și atunci se va întoarce roata: pentru conservarea businessului angajatorii vor forța fie salarii mai mici, fie un număr mai mic de angajați. Economia României nu pare pregătită nici pentru o variantă, nici pentru cealaltă.

Primăria Sectorului

4 majorează cu 50% valoarea normei de hrană pentru copiii cu cerințe educaționale

speciale (CES), ca urmare a solicitării înaintate de Direcția de Administrare a Unităților de Învățământ (DAUI) a

sectorului la Ministerul Finanțelor Publice. Majorarea

este cuvenită conform legii, iar autoritățile locale din sectorul 4 precizează că sunt singurele care au cerută până

acum acordarea majoării. Astfel au fost obţinute fonduri suplimentare de

800.000 lei, pentru plata integrală a drepturilor legale cuvenite copiilor în

anul 2019 (ianuarie-decembrie). În învățământul special din sectorul 4 sunt înregistrați 514 elevi cu CES (483 în școlile speciale și 31 școlarizați la domiciliu), iar în învățământul de masă sunt înscrişi 377 de elevi în această

situaţie: 37 în grădinițe, 174 în învățământul primar, 152 în învățământul gimnazial, 14 în licee.

Primarul sectorului

4, Daniel Băluță, subliniază:

„Sunt convins că această

suplimentare de fonduri obținută de Primăria

Sectorului 4 se traduce în mai puține griji materiale pentru

familiile care trebuie să se concentreze pe terapii de suport pentru acești copii. Este important și este de datoria noastră ca

împreună, administrația locală și comunitatea, să punem în valoare resursele care deja există la nivel

guvernamental. Și asta am făcut prin

solicitarea de a fi suplimentatate și sumele alocate pentru hrana

copiilor cu nevoi speciale, școlarizați în unitățile de învățământ speciale. Pentru că acești copii primesc deja hrană la

școală, diferența care reprezintă majorarea

prevăzută de lege va fi virată în conturile părinților. Ministerul Finanțelor a răspuns cererii noastre

redistribuind banii alocați și necheltuiți de alte administrații bucureștene, iar aceasta este nu doar

o confirmare, ci si o garanție a faptului că proiectele

noastre pentru comunitate au ecou. Pentru noi este

important ca toți copiii noștri, familiile lor să se bucure de toate

drepturile pe care le conferă legea. Indiferent de școala la care studiază, indiferent de forma de

învățământ pe care o

urmează, copiii noștri trebuie

stimulați și sprijiniți”.

Barometrul lunar

asupra industriei româneşti, realizat de de IRSOP şi SNSPA prin Facultatea de

Management, „pe un eşantion de 300 de firme industriale, reprezentativ la

nivelul celor 15.200 de firme industriale cu peste 9 angajaţi din România, care

generează aproximativ 95% din totalul cifrei de afaceri din industrie”, arată

că „august a fost o lună neagră. Industria a căzut în zona de contracţie la

toţi indicatorii de creştere, la fel ca în august 2018, numai că în acest an,

căderea a fost mult mai dură”. Indicatorii arată astfel:

Producţia – Volumul

producţiei a căzut de la 52 de puncte în iulie la 48 în august. Alunecarea în

zona de contracţie, sub 50 de puncte, s-a produs de două ori în primele 8 luni

ale anului, în ianuarie şi acum în august. Căderea din ianuarie a arătat că în

urma şocului, creşterea rămâne modestă şi instabilă. Stocurile au rămas în zona

de contracţie la 45 de puncte faţă de 46 în iulie.

Cererea – Comenzile

noi s-au contractat puternic la 45 de puncte. Comenzile pentru export s-au

contractat mai mult ajungând la 43 de puncte. Importurile de materii prime s-au

redus inevitabil pe fondul scăderii exportului şi a reducerii cererii interne.

E a doua oară în acest an că importurile se contractă din cauza perspectivelor

nefavorabile ale activităţii viitoare.

Forţa de muncă –

Numărul de salariaţi se află în contracţie din luna aprilie, iar contracţia se

prelungeşte şi se accentuează. Indicele a ajuns în august la 44 de puncte.

Costuri şi venituri

– Costurile de producţie cresc, chiar dacă activitatea încetineşte. În august

indicatorul arăta 66 de puncte, în expansiune cu 4 puncte faţă de luna trecută.

Creşterea costurilor ar putea fi cauzată de creşterea autonomă a preţurilor la

import şi de creşterea salariilor reale în industrie. Preţurile se află şi ele

în zona de creştere la 55 de puncte staţionare faţă de luna iulie.

Aşteptările – Indicatorul

global de încredere a managerilor a crescut puţin, la 55 de puncte faţă de 52

în luna iulie, dar se află departe de cele 70 de puncte pe care le avea în

ianuarie 2019. Optimismul creşte în general pe baza aşa-numitelor aşteptări

adaptative. Managerii cunosc ciclurile economice şi dinamica sezonieră. După o

vară «secetoasă» în materie de

activitate se aşteaptă la o revenire sănătoasă în lunile următoare. Uneori

predicţia se confirmă, alteori nu. Dacă exporturile nu îşi revin, probabil că

industria nu va reuşi să iasă din contracţie prea curând”.