Cu mai puțin de o săptămână până la alegeri, multe sondaje arată că cei doi candidați sunt într-o cursă strânsă. Rezultatul este dificil de prezis, deoarece votul în 7 sau 8 state cheie ar putea înclina balanța în oricare direcție. Această incertitudine ar putea duce la o volatilitate semnificativă a dolarului. Alin Latu, Country Manager Romania în cadrul iBanFirst, explică efectele alegerilor din SUA asupra dolarului.

Istoric vorbind, fondurile speculative tind să adopte poziții optimiste față de dolarul american în săptămânile premergătoare alegerilor, ceea ce se întâmplă și acum. Indicele dolarului este într-o zonă de supraevaluare. După anunțarea rezultatelor, fondurile de obicei își încasează profiturile, determinând scăderea dolarului în următoarele patru sau cinci sesiuni de tranzacționare. De această dată, însă, rezultatul alegerilor este incert, influențând evoluția monedei americane.

Există o posibilitate reală să vedem renumărări de voturi în anumite state, alături de numeroase contestații juridice care ar putea întârzia anunțarea unui câștigător. Prin urmare, este de așteptat să urmeze o perioadă cu volatilitate crescută.

În anticipare, mulți investitori ar putea decide să păstreze dolari și să reducă expunerea la monede mai riscante, precum euro și lira sterlină, optând în schimb pentru active sigure, precum aurul sau obligațiunile de trezorerie ale SUA. Acest lucru ar putea duce la o scădere a ratei EUR/USD sub 1,07 și a ratei GBP/USD sub 1,28.

Ce s-ar întâmpla în caz de egalitate?

Cel mai nefast scenariu ar fi o egalitate în Colegiul Electoral (269 la 269), unde membrii săi aleg atât președintele, cât și vicepreședintele. În mod normal, fiecare stat are un număr de electori proporțional cu numărul de reprezentanți și senatori din Congres. În caz de egalitate, însă, fiecare stat primește un singur elector, ceea ce l-ar putea favoriza pe Trump, care are un avantaj în mai multe state decât Kamala Harris.

Practic, acest lucru ar însemna că Wyoming, cu o populație de 600.000, ar avea aceeași influență în alegerea următorului ocupant al Casei Albe precum California, cu cei 39 de milioane de locuitori ai săi. Acest scenariu ar fi o rețetă perfectă pentru o criză instituțională și tulburări substanțiale pe piețele financiare.

de Daniel Bogiu, Country Director Akcenta în România

Data alegerilor prezidențiale din SUA (5 noiembrie) se apropie rapid. Conform sondajelor pre-electorale, Kamala Harris rămâne ușor favorită, deși Donald Trump i-a redus avansul în octombrie. Șansele sunt acum echilibrate pentru ambii candidați.

Între timp, situația pe piețele financiare s-a schimbat semnificativ în octombrie. Dolarul american (USD) s-a apreciat considerabil, câștigând peste 3% față de euro de la sfârșitul lunii septembrie, în prezent fluctuând în jurul nivelului de 1,08 USD/EUR. În același timp, s-a înregistrat o creștere bruscă a randamentelor de piață în SUA. În timp ce randamentul obligațiunilor de trezorerie americane pe 10 ani era puțin peste 3,7% la începutul lui octombrie, acum este peste 4,2%, marcând o creștere semnificativă.

Creșterea rapidă a ratelor dobânzilor de piață din SUA este susținută fără îndoială de date mai bune, în special de pe piața muncii. În același timp, s-a înregistrat o reducere a pariurilor că Rezerva Federală Americană (Fed) va reduce rapid ratele dobânzilor. Totuși, creșterea ratelor de piață poate reflecta și îngrijorările din piețele financiare cu privire la rezultatele alegerilor prezidențiale. Este aproape sigur că, indiferent care candidat va câștiga, nu va exista nicio schimbare în politica guvernului SUA privind deficitele bugetare semnificative și împrumuturile substanțiale ulterioare.

Premisa de bază privind rezultatele alegerilor este astfel continuarea îndatorării semnificative a guvernului SUA, probabil o inflație de consum mai mare peste ținta de inflație a Rezervei Federale (2%) și, în consecință, rate ale dobânzilor mai mari în SUA în 2025.

Totuși, multe alte domenii vor depinde de rezultatul alegerilor prezidențiale. Voi schița patru posibile rezultate ale alegerilor prezidențiale: (1) Donald Trump câștigă Președinția și republicanii controlează Congresul. (2) Donald Trump câștigă Președinția, dar Congresul este divizat. (3) Kamala Harris câștigă alegerile și Congresul este Democrat. (4) Kamala Harris câștigă alegerile și Congresul este divizat.

Având în vedere că este relativ probabil ca Senatul să fie republican, cred că rezultatele 1 și 4 sunt oarecum mai probabile decât rezultatele 2 și 3. Efectele principale sunt ilustrate comparativ în tabelul de mai jos (PIB, inflație, rate, USD).

Trump câștigă Președinția și republicanii controlează Congresul. În acest scenariu pentru 2025, presupun că va fi implementată o politică fiscală expansionistă (reduceri de taxe și dereglementare) care va avea un impact pozitiv asupra creșterii PIB. Cu toate acestea, va exista și un tarif general de 10% asupra importurilor totale în SUA și tarife speciale pentru importurile din China de până la 60%. Politica de imigrare va fi, de asemenea, înăsprită. Rezultatul va fi un impact neutru asupra creșterii economiei SUA, deoarece efectul pozitiv al reducerilor de taxe va fi compensat de impacturile negative ale măsurilor protecționiste și ale imigrației mai stricte. Cu această combinație, trebuie să ne așteptăm în primul rând la o inflație mai mare și, în consecință, la rate ale dobânzilor mai mari din partea Rezervei Federale. Ratele dobânzilor mai mari în SUA, împreună cu inflația mai mare și deficitele guvernamentale semnificative, vor avea un impact neutru asupra cursului de schimb al dolarului.

Trump câștigă Președinția, dar Congresul este divizat. În acest scenariu, presupun că va fi implementată o politică fiscală expansionistă (reduceri de taxe și dereglementare) care va avea un impact pozitiv asupra creșterii PIB. Măsurile protecționiste nu vor fi aplicate, sau dacă vor fi, doar într-o măsură limitată (importuri selective din China). Efectul pozitiv asupra creșterii economice în SUA ar fi, prin urmare, semnificativ mai mare decât în scenariul 1 (efectul negativ al tarifelor ar lipsi). Cu toate acestea, politica fiscală expansionistă împreună cu șomajul scăzut ar contribui și la o inflație mai mare (mai mică decât în scenariul 1), ceea ce înseamnă că Rezerva Federală ar trebui să mențină în continuare rate ale dobânzilor mai mari pentru o perioadă prelungită. Ratele dobânzilor mai mari în SUA și inflația ușor mai mare ar contribui la un dolar mai puternic.

Harris câștigă alegerile și Congresul este Democrat. În acest scenariu, va exista o creștere a taxelor și simultan o creștere a cheltuielilor guvernamentale, cu un impact ușor negativ asupra creșterii economiei SUA în 2025 și o ușoară creștere a șomajului. În plus, inflația de consum ar continua să scadă la 2%, permițând Rezervei Federale spațiu pentru a reduce ratele dobânzilor mai rapid, ceea ce ar slăbi dolarul.

Harris câștigă alegerile și Congresul este divizat. În acest scenariu, TCJA (Legea privind reducerile de taxe și locurile de muncă) va fi extinsă, având un impact pozitiv asupra creșterii economice în 2025. Modificările privind taxele mai mari și cheltuielile crescute vor fi limitate, rezultând într-un impact mai puțin negativ asupra creșterii economice. Efectul asupra inflației ar fi neutru spre ușor pozitiv, iar Fed ar avea spațiu pentru a reduce ratele dobânzilor, dar nu la fel de rapid ca în scenariul 3. Impactul asupra dolarului ar fi relativ neutru.

Rezultatele Alegerilor Prezidențiale Americane (2024) – Scenarii pentru Dolar

Scenariu probabil

GDP

Inflation

Rates

USD

1. Trump câștigă Președinția și republicanii controlează Congresul.

2. Trump câștigă Președinția, dar Congresul este divizat.

3. Harris câștigă alegerile și Congresul este Democrat.

4. Harris câștigă alegerile și Congresul este divizat.

Veniturile totale ale firmelor din România au crescut de 6,5 ori în ultimii 15 ani, de la 400 miliarde de lei în 2008 la peste 2.600 miliarde de lei în 2023, arată studiul „Profil de Antreprenor 2024” realizat pentru ING Bank România de Datable și Impact Hub Bucharest, cu sprijinul Startarium. Cea mai mare creștere, de peste 60%, s-a observat în perioada 2021-2023. În schimb, rata de creștere a profitului net total al firmelor din România a fost mai mare decât cea a creșterii veniturilor. Astfel, profitul net al companiilor a ajuns în 2023 la valoarea de 223 miliarde de lei, de 10 ori mai mare decât valoarea înregistrată la finalul anului 2008.

ING Bank România aniversează 30 de ani de activitate pe plan local în 2024, iar studiul „Profil de Antreprenor 2024” oferă o radiografie detaliată a climatului antreprenorial din România. Cercetarea se bazează, în premieră, pe analiza datelor la nivel teritorial, pentru a oferi o imagine cât mai clară a evoluției mediului antreprenorial mai ales în cea de-a doua jumătate a ultimelor trei decenii.

„În ultimii 30 de ani, ING Bank România a jucat un rol activ în dezvoltarea afacerilor clienților noștri și a contribuit la progresul economiei românești. Studiul „Profil de Antreprenor” confirmă progresul remarcabil înregistrat în această perioadă atât la nivel macro, cât și microeconomic, în special în anii care au urmat aderării la Uniunea Europeană. În același timp, rămâne evidentă problema polarizării dezvoltării economice, care trebuie adresată în anii care urmează.

Recent am lansat și raportul 30 x 30. 30 de ani de transformări. 30 de ani de ING, în care arătăm că economia României are potențialul de a se dubla în următorul deceniu, iar țara noastră ar putea intra în top 10 economii din Uniunea Europeană” a declarat Mihaela Bîtu, CEO, ING Bank România.

Urban vs. rural în antreprenoriat. București concentrează 37% din totalul profiturilor în România

În ultimii 15 ani, profitul net în mediul urban a crescut cu 57%, semnificativ mai rapid decât în mediul rural, unde creșterea a fost de doar 39%. Acest decalaj evidențiază dificultatea mediului rural în transformarea veniturilor în profit net, având costuri operaționale mai mari și o eficiență mai scăzută decât în urban.

București continuă să concentreze cea mai mare pondere a profitului net, de 37% din totalul profiturilor obținute de afacerile din România. Totuși, această pondere s-a mai redus în ultimii ani, în 2014, de exemplu, fiind de 45%.

În ceea ce privește veniturile din ultimii 15 ani, creșterea medie anuală a fost de 148 miliarde de lei. Centrele urbane au însumat peste 60% din veniturile totale ale companiilor. Alături de București și Ilfov, se remarcă județele Argeș, Cluj și Timiș.

„Raportul Profil de antreprenor 2024 arată că, în pofida provocărilor, antreprenorii români demonstrează o reziliență remarcabilă și un potențial semnificativ de creștere. Extinderea internațională, creșterea bazei de clienți și adoptarea tehnologiilor avansate sunt considerate priorități esențiale. Pentru a atinge aceste obiective, este necesară o îmbunătățire a ecosistemului antreprenorial, prin acces mai bun la finanțare, suport educațional continuu și politici favorabile dezvoltării afacerilor” spune Vlad Craioveanu, CEO & Cofondator, Impact Hub Bucharest.

Din perspectiva numărului de firme, la începutul anilor ’90, doar câteva procente dintre afaceri se regăseau în rural, în timp ce astăzi, 32% dintre ele sunt localizate aici. Mediul urban continuă să domine peisajul antreprenorial, cu 68% din afaceri în orașe și municipii, din care aproape 19% sunt doar în București.

În zona București-Ilfov, în Cluj, în Timiș și în alte centre urbane din vestul țării există o densitate de peste 100 de firme și freelanceri la 1.000 de locuitori. Cele mai reduse niveluri ale densității de firme în raport cu populația sunt înregistrate în regiuni rurale din anumite zone ale Moldovei și Munteniei, unde se înregistrează între 11 și 31 de firme la mia de locuitori. Mioveni este singurul oraș care a reușit să concentreze aproximativ 2,2% din profitul net total național anual, datorită industriei auto. Cele mai mari performanțe în raport cu profitul net total național au fost înregistrate în perioada de criză economică și revenire 2009-2013, subliniind importanța afacerilor locale stabile și a investițiilor străine în acestea.

Din punct de vedere al numărului de afaceri, cea mai densă zonă este comuna Sfântul Gheorghe (TL) cu 315 companii/ 1000 locuitori rezidenți. De asemenea, în primele 5 se regăsesc localitățile Crișan (TL), Costinești (TL), Brebu Nou (CS) și Afumați (IF), toate având densități ale afacerilor de peste 250 afaceri/ 1000 locuitori rezidenți.

20% din companiile înființate în 1990 sunt active în 2024. Durata medie de viață a unei companii în România: 11 ani

Între 1990 și 2024, mediul de afaceri din România a trecut prin multe schimbări, reflectând adaptarea la economia de piață. După o explozie de noi firme în anii ’90, am văzut o

scădere, urmată de o revenire puternică după anul 2000, cu momente de vârf în 2007 și 2017.

În perioada crizei financiare globale, resimțită în România între anii 2008 și 2010, o mare parte dintre firmele proaspăt înființate nu au supraviețuit.

Din totalul celor peste 80.000 de companii înființate în 1990, doar 16.000, respectiv 20% din total, mai sunt active în 2024.

Durata medie de viață a unei companii în România este de aproape 11 ani, în timp ce peste 50% dintre acestea au o vechime de cel puțin 8 ani.

Industria prelucrătoare și comerțul generează 60% din veniturile totale. Sectorul construcțiilor a ajuns la 9%

În ultimii 15 ani, structura economiei românești s-a menținut stabilă, dar cu o concentrare puternică în câteva sectoare dominante. Industria prelucrătoare și comerțul au rămas pilonii principali, generând împreună aproximativ 60% din veniturile totale.

În aceeași perioadă, sectorul construcțiilor și-a sporit contribuția, ajungând la aproximativ 9% din veniturile totale, reflectând o cerere crescută de infrastructură și locuințe. Această creștere a construcțiilor a sprijinit dezvoltarea economică, dar dependența de

acest sector poate crea vulnerabilități, în special în cazul unei încetiniri a pieței imobiliare.

Peste un sfert din totalul companiilor din sectoare precum comerțul online, întreținerea și repararea autovehiculelor, dar și comerțul alimentar prezintă riscuri financiare ridicate, întrucât sunt foarte sensibile la fluctuațiile pieței. În domeniul comerțului online, de exemplu, gradul de îndatorare este de peste 50%, iar o schimbare economică neașteptată poate să conducă la probleme semnificative companii din acest domeniu. În general, îndatorarea ridicată poate limita flexibilitatea acestor afaceri și le poate expune riscurilor majore în perioade de criză economică.

În România activează în prezent peste 1,67 milioane de firme și persoane fizice care desfășoară activități de tip freelancing (prin forme de organizare juridică precum PFA – persoană fizică autorizată, II – întreprinderi individuale sau IF – întreprinderi familiale). Numărul acestora este cu 58% mai mare decât finalul anului 2009, arată datele de la Registrul Comerțului.

În prag de Black Friday, 73,74% dintre români spun că nu au încredere în recomandărilede produse și servicii făcute de influenceri, potrivit unui studiu realizat de Prora prin platforma iVox Research pe un eșantion relevant național de 1.043 de respondenți.

Mai mult decât atât, pentru a fi convinși să facă o achiziție dintr-un magazin online, 55,62% din respondenți vor ca produsul respectiv să aibă peste 10 recenzii, în timp ce 17,15% se mulțumesc cu 5-10 recenzii. Dacă pentru 11,92% contează ca un produs să aibă 3-5 recenzii și 5,52% se mulțumesc cu 1-3 recenzii, pentru 9,79% acest aspect nu prezintă nicio relevanță.

„În perioada curentă, comunicarea despre promoțiile de Black Friday este acaparată de magazinele și platformele online. Prin acest studiu, am căutat și punctul de vedere al consumatorilor și am observat atât tendințe ce reflectă maturitatea pieței și deciziile bazate pe o documentare serioasă – cele 10 recenzii dorite de majoritatea utilizatorilor, înainte de o achiziție; cât și așteptări surprinzătoare – dorința ca transportul să fie gratuit indiferent de valoarea comenzii, pentru trei din 10 respondenți”, declară Silviu Nicolescu, fondator Prora Comunicare.

Când vine vorba despre informarea prin mail despre promoțiile magazinelor online, părerile sunt împărțite la nivel de frecvență: 32,85% consideră că un mail pe săptămână este suficient, 30,72% se așteaptă să fie notificați de fiecare dată când apar noutăți, 22,77% vor maximum un mail pe lună, iar 13,66 nu vor niciun fel de corespondență.

Curierat de nota 8

Rugați să dea un calificativ serviciilor de curierat din România, 30,81% dintre respondenți dau nota 8, unde 1 este minimul și 10 este maximul. 20,54% aleg nota 7, 18,51% – nota 9, 11,34% dau chiar 10. Note de trecere dau 6,2% – 6 și, respectiv, 5,72% – 5. Notele de la 1 la 4 sunt alese de doar 1-2 procente dintre respondenți.

Transportul ar trebui să fie gratuit pentru comenzile cu o valoare mai mare de 100 de lei, pentru 41,67% dintre români, în timp ce 30,62% ar vrea ca acest serviciu să nu implice niciun cost, indiferent de valoarea comenzii. 9,69% preferă ca transportul să fie gratuit pentru comenzi între 101-150 de lei; 8,04% pentru valori de 151-200 de lei și 9,98% pentru sume ce depășesc 200 de lei.

Cel mai des, produsele sunt returnate pentru că nu corespund specificațiile, potrivit celor 48,26% dintre respondenți care au ales această opțiune. Următorul motiv de retur este mărimea necorespunzătoare, pentru 33,62%. Faptul că produsul a ajuns prea târziu sau deteriorat este motiv de returnare pentru 13,86% din cei chestionați. 3,49% admit că pur și simplu s-au răzgândit, în timp ce 0,78% recunosc că au purtat deja produsul și nu mai au nevoie de el.

Studiul oferă o perspectivă detaliată asupra comportamentului de cumpărare online al consumatorilor, evidențiind tendințele și preferințele actuale în ceea ce privește comerțul electronic. Metodologia folosită pentru culegerea datelor statistice este CAWI – Computer Assisted Web Interviewing, aplicată prin intermediul platformei online iVox Research. Eșantionul studiat, de 1.043 respondenți, reproduce din punct de vedere al principalelor caracteristici structura socio-demografică a populaţiei utilizatorilor de Internet din România, cu vârsta majoră, iar rezultatele acestui sondaj pot fi extrapolate, cu o minimă marjă de eroare.

Ca structură socio-demografică, 52,92% dintre respondenți sunt bărbați, iar 89,36% au reședința în mediul urban. 77,11% dintre respondenți sunt, în prezent, angajați.

Cargus, una dintre cele mai importante companii de curierat din România, se pregătește pentru cel mai plin Black Friday de până acum, anticipând o creștere de 60% a livrărilor în ziua de vârf, față de o zi obișnuită de livrare.

Pentru a răspunde eficient cererii crescute de livrări din cea mai aglomerată perioadă a anului, Cargus a făcut, în 2024, investiții strategice în extinderea infrastructurii operaționale. Compania și-a relocat depozite-cheie în Târgu Mureș, Craiova, Sibiu și Râmnicu Vâlcea, crescând capacitatea zilnică totală de procesare, în aceste centre, la peste 66.000 de colete. În plus, o nouă platformă omnichannel, concepută pentru a oferi clienților o experiență intuitivă, simplificată și integrată, pe toate canalele de servicii clienți, a fost implementată în al treilea trimestru al acestui an.

„Black Friday marchează începutul unui sezon de vârf pentru care suntem pregătiți să sprijinim volumele în creștere ale partenerilor noștri, menținând, în același timp, un nivel al serviciilor de înaltă calitate, în această perioadă plină. Accentul pe care îl punem pe modernizarea centrelor de sortare și implementarea de soluții digitale precum automatizarea și integrarea omnichannel, ne permite să gestionăm eficient fluxul crescut și, în același timp, să menținem un grad ridicat de satisfacție în rândul clienților”, a declarat Șerban Stoica, Chief Sales Officer la Cargus.

De asemenea, pentru a facilita procesul de plată al coletelor, Cargus a adăugat posibilitatea de plăți prin Google Pay și Apple Pay, direct în aplicația mobilă a companiei, serviciu adaptat inclusiv pentru plata coletelor ramburs.

În așteptarea celor mai aglomerate două luni ale anului, Cargus și-a consolidat și capacitățile operaționale, prin extinderea forței de muncă cu 20%. Astfel, compania va putea menține calitatea serviciului de livrare, pe toată perioada Black Friday. Totodată, Cargus va asigura un efectiv suplimentar de curieri, disponibil în zilele de sâmbătă, în locații cu volume mai mari.

Compania mai estimează o creștere cu circa 40% a numărului de rute de transport, ca măsură de acoperire eficientă a cererii mari venite de la retailerii care colaborează cu Cargus.

Pe lângă volumele interne procesate, Cargus se așteaptă la o creștere semnificativă a livrărilor sale internaționale, în timpul sezonului de vârf, reflectând importanța României ca țară de destinație pentru piața europeană de e-commerce. Expedierile internaționale au înregistrat deja o creștere semnificativă, de aproape 50% în prima jumătate a anului 2024, comparativ cu aceeași perioadă a anului 2023.

În ceea ce privește categoriile de produse livrate în următoarele două luni, Cargus anticipează că Black Friday și tendințele de sărbători le vor reflecta pe cele din anii precedenți, articolele vestimentare, electronicele, electrocasnicele și produsele cosmetice fiind cele mai populare.

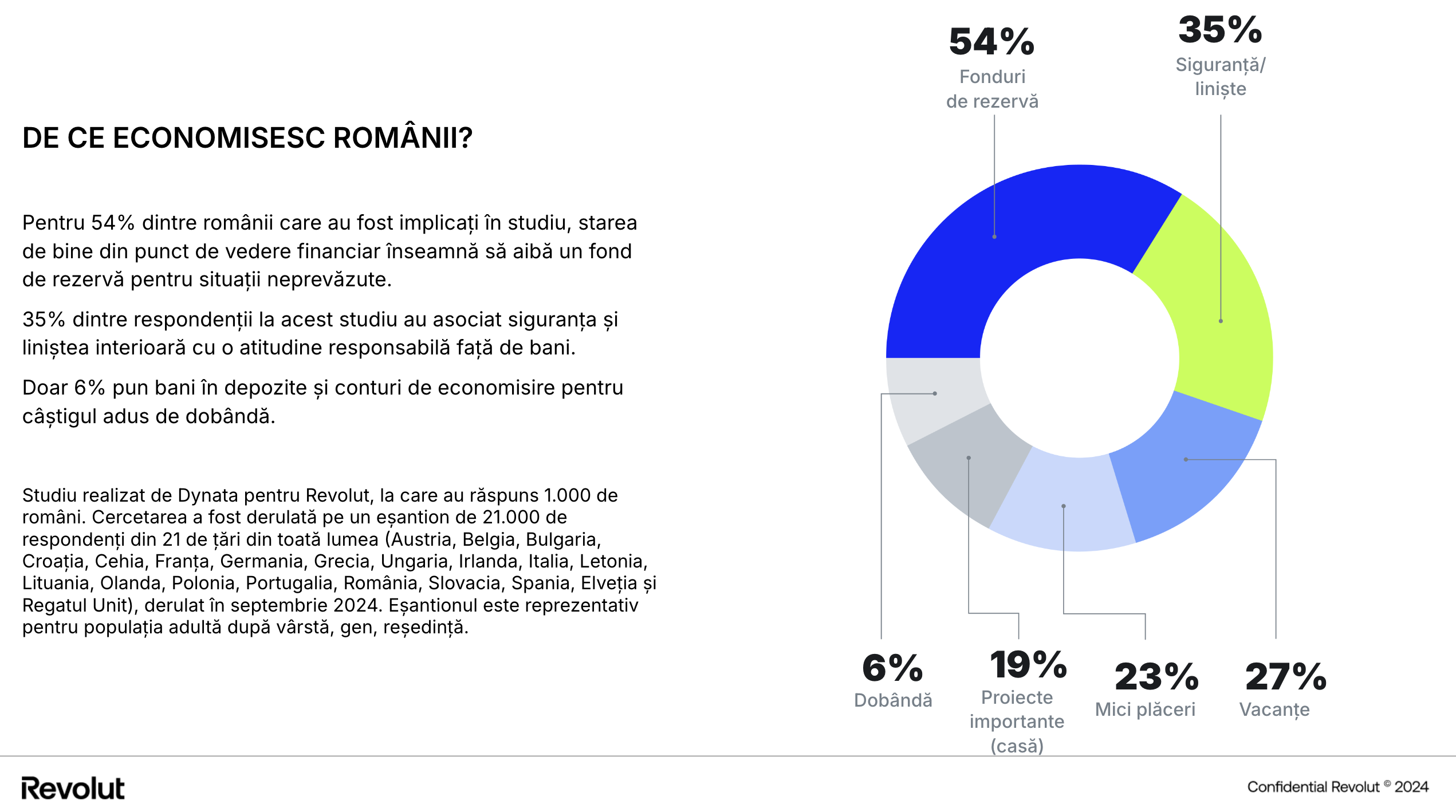

Cu ocazia Zilei Mondiale a Economisirii, Revolut, compania financiară globală cu peste 45 de milioane de clienți la nivel mondial, a întrebat 21.000 de consumatori, printre care și 1.000 de români, despre comportamentul lor de economisire și cum reușesc să își păstreze încrederea în capacitățile lor financiare. De ce economisesc românii și care sunt principalele obstacole pe care le întâmpină în a fi mai chibzuiți cu banii lor am aflat dintr-un studiu Dynata, derulat în septembrie 2024[1].

Well-being-ul financiar: sunt economiile o soluție pentru o viață liniștită?

Ideea de stare de bine (well-being) nu mai este deja o noutate, dar o întâlnim menționată în legătură cu diferite arii ale vieții, inclusiv în cea legată de bani, mai nou.

Pentru 54% dintre românii care au fost implicați în studiul Dynata, starea de bine din punct de vedere financiar înseamnă ca fiecare individ să aibă un fond de rezervă, iar contul din bancă să nu fie niciodată gol. 35% dintre respondenții la acest studiu au asociat starea de bine și liniște interioară cu o atitudine responsabilă față de bani. Românii care economisesc o fac în primul rând ca să se simtă mai în siguranță. Doar 27% dintre respondenți spun că economisesc mai ales pentru experiențe plăcute cum ar fi vacanțele, iar 23% pentru mici plăceri. 19% strâng bani pentru obiective bine stabilite, cum ar fi un apartament mai mare sau organizarea nunții. Doar 6% pun bani în depozite și conturi de economisire pentru câștigul adus de dobândă.

Milenialii asociază cel mai mult starea de bine cu o atitudine lipsită de grija banilor. Pentru 56% dintre participanții cu vârste cuprinse între 35 și 44 de ani, confortul financiar este obținut atunci când au suficiente fonduri pentru situații neprevăzute. Mai puțin preocupați de aceasta sunt cei cu vârste cuprinse între 25-34 de ani (50%).

Vacanțele și educația sunt două dintre motivele puternice pentru generația Z în privința scopurilor de a economisi (31% și, respectiv, 14%). În același timp, generația bunicilor (65+) economisește mai ales pentru a cumpăra cadouri de sărbători copiilor și nepoților (25%), în timp ce generația X (45-54 de ani) îi include pe cei mai mulți dintre respondenții care au spus că nu reușesc să facă deloc economii (6%).

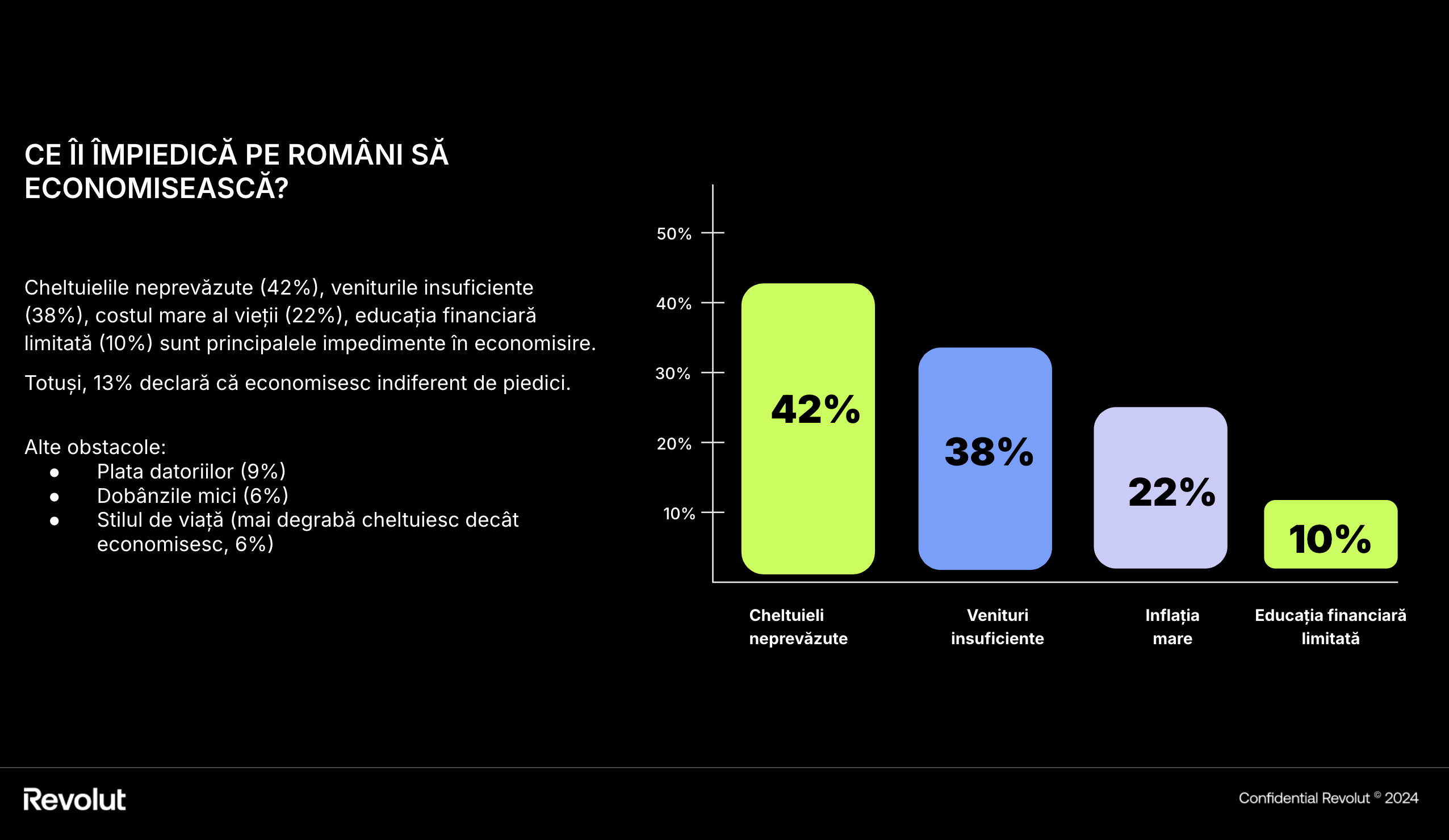

Principalele obstacole în calea economisirii sunt: cheltuielile neprevăzute (42%), veniturile insuficiente (38%), costul mare al vieții (22%), educația financiară limitată (10%). Generațiile resimt diferit obstacolele privind economisirea. Veniturile mici ale celor din Generația Z îi împiedică pe aceștia să economisească atât cât ar vrea, spun 43% dintre respondenții din această categorie. Cheltuielile neprevăzute sunt o piedică pentru mileniali în a-și atinge scopurile privind economisirea (50%). La polul opus, boomerii (22%) declară că economisesc în ciuda piedicilor. De altfel, studiul arată că disciplina financiară este mai degrabă legată de înțelepciunea adusă de experiența de viață decât de educația financiară. Boomerii au cel mai mic procent de răspunsuri care indică acest aspect ca o piedică importantă pentru executarea planurilor de economisire (6%), în timp ce media celei mai tinere generații incluse în studiu, 18-24 de ani, este 19% (10% media generală).

Obiectivele pe termen lung vs satisfacția imediată

Un nivel de trai foarte bun a fost mereu pe lista de priorități a românilor, dar aproape 55% dintre ei își folosesc din fondurile de rezervă pentru a ține pasul cu cei din jur care își permit orice. Doar 45% dintre respondenți au spus că nimeni și nimic nu îi deturnează de la planurile lor de a-și îndeplini anumite obiective pe termen lung.

Un respondent din trei a recunoscut că a trebuit să dea bani pe produse pe care nu și le permitea doar pentru a fi în ton cu prietenii, iar tot un român din trei a răspuns că, dimpotrivă, nu a cedat presiunilor grupului de a face cumpărături nejustificate. 7% dintre respondenți au recunoscut că au fost nevoiți să își folosească economiile pentru a adopta un stil de viață asemănător celui promovat pe social media. 12% au răspuns că nu au economii și asta îi face să resimtă mai puțin presiunea venită dinspre familie, prieteni sau social media, în a urma anumite tendințe. Femeile (24%) se lasă mai ușor influențate de prieteni, când vine vorba de cheltuieli, în timp ce bărbații reușesc să reziste mai bine tentațiilor impuse de grupul de referință (37% vs 29%).

Generația Z este de departe cea mai tentată să cedeze la presiunile grupului de prieteni și să cheltuiască din economii, pentru a-și oferi un stil de viață ca al acestora (67% vs 55% în medie). Categoria de vârstă 45-54 ani a înregistrat cea mai ridicată rată de răspuns cu privire la utilizarea economiilor pentru a cumpăra produse pe care nu și le permitea (35% vs 30% media). Dintre toate generațiile, seniorii (55+ ani) sunt cel mai puțin expuși la acest comportament determinat social deoarece nu fac economii (18% vs 12% media generală).

64% dintre participanții la studiu au declarat că ar renunța la unele obiective importante pentru a-și satisface niște dorințe imediate. 24% cred că din cauza vremurilor imprevizibile este mai bine să îți oferi bucurii imediate, în timp ce 29%, deși sunt susținători ai economisirii, tot ajung să cheltuiască. 11% dintre respondenți sunt sceptici că ar putea să pună bani deoparte și, în consecință, cheltuiesc pentru a-și face anumite plăceri de moment.

Opțiuni financiare: proiecte mari sau satisfacții pe termen scurt?

Cei mai mulți români (44%) ar renunța la achiziționarea unei mașini noi sau a unei case noi dacă ar fi nevoiți să aleagă între o cheltuială imediată pentru ceva ce le face plăcere și a economisi pentru o asemenea țintă ambițioasă. Proporția celor care ar renunța la planurile importante crește în segmentul 35-44 de ani la 49%. 30% dintre respondenți ar înceta să mai strângă bani pentru o casă nouă, cu cea mai ridicată rată de răspuns în rândul segmentului de vârstă 55-64 (35%). 27% ar renunța la pornirea unei afaceri proprii, iar 20% ar renunța la organizarea propriei nunți (cel mai ridicat procent – 31% – fiind înregistrat în segmentul 18-24 de ani).

Dacă bărbații ar renunța mai degrabă la o mașină nouă (46%) sau la o casă (33%), femeile ar amâna punerea în practică a planurilor antreprenoriale (29%) și ar renunța la … nuntă (21%).

Indiferent de obiectivul pentru care vor să strângă bani, clienții Revolut din România pot să își crească fondurile personale, deținute în diverse monede (lire sterline, euro, dolari americani), în Fondurile Flexibile de Investiții[2]. După lansarea produsului, în iulie 2024, clienții locali au preferat să investească în fondurile în euro (48% din suma totală deținută de clienții români, în octombrie 2024, în Fondurile Flexibile de Investiții) și în dolari (45%), în timp ce sumele deținute în lire sterline au reprezentat doar 7%. Suma medie depozitată de un client local în aceste fonduri, la finalul lunii octombrie, era de 3.700 de euro, 1.700 de lire sterline sau 6.100 de dolari americani.

Mariia Lukash, Head of Growth CEE at Revolut.

1/10/2024

Picture by Fergal Phillips

Mariia Lukash, Head of Growth pentru regiunea CEE, a declarat: „Acest studiu ne arată că pentru tot mai mulți clienți este important să își pună banii la treabă și astfel să își atingă diverse scopuri legate de starea de bine din punct de vedere financiar. Suntem încântați să vedem că, într-un timp relativ scurt de la lansarea Fondurilor Flexibile de Investiții, clienții au început deja să apeleze la acestea pentru a-și spori fondurile de rezervă. Pentru clienții noștri, acest produs reprezintă o modalitate flexibilă de a plasa banii într-un instrument cu risc scăzut, în monede diferite – euro, lire sterline și dolari americani – cu avantajul de a putea avea acces oricând la banii lor, atunci când vor să își concretizeze anumite planuri, de la o casă mai mare pentru familie la vacanța mult dorită”.

Atunci când investesc în Fondurile Flexibile de Investiții, clienții își plasează banii în fonduri de piață monetară care au rate ale dobânzii în linie cu dobânzile de pe piețele monetare. Asta înseamnă că, atunci când dobânzile de referință ale băncilor centrale sunt ridicate, și fondurile monetare oferă randamente superioare celor aduse de conturile de economisire (și viceversa). În acest caz, fondurile mutuale monetare acordă dobânzi mai mari decât conturile de economii clasice și, chiar dacă investiția și câștigurile nu sunt garantate, fondurile de piață monetară au printre cele mai mici riscuri dintre investițiile de acest tip (1 din 7). Investițiile făcute de clienți sunt protejate prin Schema lituaniană de asigurare a investitorilor pentru sume de până la 22.000 de euro (riscurile de investiții sunt excluse din această schemă)[3].

Prin plasamentele în Fondurile Flexibile de Investiții, utilizatorii acumulează zilnic dobânda în funcție de performanța acestora. Clienții pot investi în trei monede – euro, lire sterline, dolari americani – și pot deține mai multe conturi în același timp. Rata dobânzii variază în funcție de monedă și de tipul de plan Revolut deținut de client.

[1] La acest studiu realizat de Dynata pentru Revolut au răspuns 1.000 de români. Cercetarea a fost derulată pe un eșantion de 21.000 de respondenți din 21 de țări din toată lumea (Austria, Belgia, Bulgaria, Croația, Cehia, Franța, Germania, Grecia, Ungaria, Irlanda, Italia, Letonia, Lituania, Olanda, Polonia, Portugalia, România, Slovacia, Spania, Elveția și Regatul Unit), derulat în septembrie 2024. Eșantionul este reprezentativ pentru populația adultă după vârstă, gen, reședință.

[2] Date interne Revolut, analizate în formă agregată și anonimizată.

[3] Toate investițiile și fondurile deținute prin serviciile oferite de Revolut Securities Europe UAB sunt acoperite în caz de insolvență până la valoarea de 22.000 de euro, prin Schema lituaniană de asigurări față de investitori. Pentru detalii, vă rugăm să consultați Key Information on the Liabilities to Investors Insurance Scheme, și site-ul instituției publice lituaniene “Deposit and Investment Insurance” (iidraudimas.lt/en/).

BCR a realizat un profit net de 2.217 milioane de lei (446 milioane de euro) în 1-9 2024, în creștere cu 30,6% față de 1.698 milioane de lei (344 milioane de euro) în 1-9 2023, datorită unei performanțe operaționale îmbunătățite, susținută de un volum mai mare de afaceri cu clienții.

Rezultatul operațional s-a îmbunătățit cu 22,2% până la 2.841 milioane de lei (571 milioane de euro) în 1-9 2024, de la 2.324 milioane de lei (471 milioane de euro) în 1-9 2023, pe fondul unei creșteri puternice a veniturilor operaționale și o bună gestionare a cheltuielilor operaționale.

„Învățăm în permanență ce contează pentru clienții noștri și pentru români. Și, împreună, învățăm cum să conducem conversația despre bani pentru a construi prosperitate în fiecare comunitate și pentru fiecare dintre noi. Rezultatele noastre sunt direct legate de experiența pe care reușim să o oferim și de impactul pe care îl creăm în societate. Ne încurajează cei peste 1,5 milioane de români care au trecut prin programele BCR de educație financiară – Școala de Bani și Financial Coaching. De asemenea, contăm pe investițiile în digitalizarea operațiunilor, care ne-au ajutat să facem banking-ul accesibil oriunde și oricând, dar și pe cele peste 5.200 de proiecte și antreprenori pe care i-am susținut și finanțat în primele nouă luni ale anului.

Calitatea activelor și extinderea bilanțului în sectoare strategice – așa cum sunt energia, agricultura și producția industrială – ne confirmă încrederea de care beneficiem din partea celor ce creează valoare în România, oameni alături de care gândim și dezvoltăm viitor”, a declarat Sergiu Manea, CEO Banca Comercială Română.

Venitul net din dobânzi a crescut cu 19,5% până la 3.190 milioane de lei (641 milioane de euro) în 1-9 2024, de la 2.671 milioane de lei (541 milioane de euro) în 1-9 2023, determinat de un volum mai mare de business.

Venitul net din comisioane s-a îmbunătățit cu 12,9% până la 817 milioane de lei (164 milioane de euro) în 1-9 2024, de la 724 milioane de lei (147 milioane de euro) în 1-9 2023, determinat de un volum mai mare de tranzacții.

Rezultatul net din tranzacționare și din instrumente financiare evaluate la valoare justă a crescut cu 2,9% până la 413 milioane de lei (83 milioane de euro) în 1-9 2024, de la 402 milioane de lei (81 milioane de euro) în 1-9 2023.

Venitul operațional a crescut cu 16,2% până la 4.461 milioane de lei (897 milioane de euro) în 1-9 2024, de la 3.839 milioane de lei (777 milioane de euro) în 1-9 2023, determinat de toate componentele principale de venit.

Cheltuielile administrative generale au înregistrat valoarea de 1.620 milioane de lei (326 milioane de euro) în 1-9 2024, în creștere cu 7,0% în comparație cu 1.514 milioane de lei (307 milioane de euro) în 1-9 2023, determinat de alte cheltuieli administrative mai mari, în principal IT, consultanță și cheltuieli de marketing, în timp ce cheltuielile cu personalul au scăzut.

În baza acestor evoluții, raportul cost-venituri s-a îmbunătățit până la 36,3% în 1-9 2024, față de 39,4% în 1-9 2023.

Costurile de risc și calitatea activelor

Rezultatul net din deprecierea instrumentelor financiare a reflectat o eliberare netă de provizion de 63 milioane de lei (13 milioane de euro) în 1-9 2024, comparativ cu o alocare de provizion de 189 milioane de lei (38 milioane de euro) în 1-9 2023. Acest rezultat a fost determinat de actualizarea metodologiei pentru diferitele ponderi asociate scenariilor utilizate în calculul provizioanelor de risc de credit.

Rata creditelor neperformante s-a situat la 2,7% în septembrie 2024, în scădere față de nivelul de 2,9% înregistrat în decembrie 2023. Această evoluție reflectă creșterea creditelor acordate clienților, precum și recuperările, creditele redevenite performante precum și creditele neperformante scoase din bilanț de pe ambele segmente retail și corporate, care au compensat parțial formarea de noi credite neperformante. În același timp, gradul de acoperire cu provizioane al creditelor neperformante s-a situat la nivelul de 163,7% în septembrie 2024.

Capitalizare și finanțare

Rata de solvabilitate a BCR (doar banca) în conformitate cu reglementările privind cerințele de capital (CRR), s-a situat la nivelul de 23,5% în august 2024, semnificativ peste cerinţele Băncii Naţionale a României. De asemenea, Rata capitalului de Rang 1+2 de 23,0% (Grup BCR, după capitalizarea profitului) în decembrie 2023 reflectă clar puternicele poziţii de capital şi finanţare ale BCR.

Creditele și avansurile nete acordate clienților au crescut cu 9,3% până la 64.217 milioane de lei (12.907 milioane de euro) la data de 30 septembrie 2024 de la 58.743 milioane de lei (11.806 milioane de euro) la data de 31 decembrie 2023, susținute în principal de creșterea puternică a creditării retail.

Portofoliul total de credite nete acordate clienților de Banca Comercială Română (Grupul BCR) a crescut cu 13,3% an pe an la 30 septembrie 2024.

Credite noi acordate în valoare de 12,4 miliarde de lei în primele nouă luni din 2024 către persoane fizice (credite ipotecare și de consum) și microîntreprinderi. Stocul de credite ipotecare standard (Casa Mea) acordate în moneda locală a crescut cu 10,1% an pe an, în timp ce stocul de credite de consum negarantate (inclusiv carduri de credit și descoperit de cont) a crescut cu 50,2% an pe an. De asemenea, stocul de credite acordate microîntreprinderilor a înregistrat o creștere de 27,9% an pe an.

BCR a aprobat credite noi corporate în valoare de 10,5 miliarde de lei până la 30 septembrie 2024, dintre care aproximativ 29% sunt destinate investițiilor.

Peste 5.200 de companii (IMM-uri și corporate), care creează aproximativ 250.000 de locuri de muncă, au fost finanțate de BCR în primele nouă luni din 2024.

Depozitele de la clienți au crescut cu 11,9% până la 87.790 milioane de lei (17.645 milioane de euro) la data de 30 septembrie 2024 de la 78.482 milioane de lei (15.773 milioane de euro) la data de 31 decembrie 2023, susținute atât de creșterea depozitelor corporate, cât și a celor retail.

Profit sau pierdere Grup BCR

În milioane RON

30 SEP 2024

30 SEP 2023

Venituri nete din dobânzi

3.190

2.671

Venituri nete din taxe și comisioane

817

724

Venituri nete din tranzacționare și câștiguri/pierderi evaluate la valoare justă prin profit sau pierdere

413

402

Venit operațional

4.461

3.839

Cheltuială operațională

(1.620)

(1.514)

Rezultatul operațional

2.841

2.324

Rezultat net din deprecierea instrumentelor financiare

63

(189)

Alte rezultate operaționale

(287)

(119)

Rezultat înainte de impozitare din activități continue

2.618

2.017

Rezultat net atribuibil acționarilor societății mamă

2.217

1.698

Situația poziției financiare Grup BCR

În milioane RON

30 SEP 2024

31 DEC 2023

Numerar și echivalente de numerar

13.722

16.764

Active financiare deținute pentru tranzacționare

33.603

28.411

Credite și avansuri acordate băncilor

3.542

2.126

Credite și avansuri acordate clienților

64.217

58.743

Segmentul retail

33.105

29.233

Segmentul corporate

28.861

28.397

Alte segmente (Group Markets, Administrarea bilanțului, Local

2.251

1.113

Corporate Center)

Imobilizări necorporale

474

454

Active diverse

1.549

2.353

Total active

117.107

108.851

Datorii financiare deținute în vederea tranzacționării

168

165

Depozite de la instituții bancare

1.372

1.649

Depozite de la clienți

87.790

78.482

Segmentul retail

51.161

47.994

Segmentul corporate

34.710

28.969

Alte segmente (Group Markets, Administrarea Bilanțului și Local

1.919

1.519

Corporate Center)

Titluri de datorie emise

10.452

10.170

Diverse datorii

3.761

5.907

Total capitaluri proprii

13.563

12.478

Total datorii și capitaluri proprii

117.107

108.851

Digitalizare accelerată

2,47 milioane de utilizatori ai ecosistemului digital George (internet banking și mobile banking), dintre careaproape 2,1 milioane sunt utilizatori activi ai aplicației George mobile cu o creștere de 16% an pe an.

87% din totalul produselor BCR pentru persoane fizice (deschidere de cont curent, credite ipotecare și de consum, cont de economii, depozite, asigurări și produse investiționale) au fost acordate pe flux 100% digital în în primele nouă luni din 2024. În plus, BCR este singura bancă din România care oferă credit ipotecar pe flux 100% digital, direct din George, într-un mod simplu, transparent și rapid.

Peste 160.000 de companii sunt înrolate în George pentru afaceri, ecosistemul digital unic în România. În primele nouă luni din 2024, peste 70% dintre clienții eligibili și-au deschis relația cu banca prin Digital Onboarding, iar aproape 70% dintre creditele pentru clienții microîntreprinderi au fost acordate prin produsele digitale disponibile: Overdraft Digital, Credit Inteligent George, Card de Credit George și Linia de credit IMM Invest.

Impact sustenabil și dezvoltare durabilă

Peste 1.960 milioane de lei (392 milioane de euro) finanțări verzi corporate, cu un volum de aproximativ șase ori mai mare, comparativ cu 1-9 2023. Peste 50% din finanțările verzi corporate sunt proiecte de energie regenerabilă, BCR fiind principalul partener pentru astfel de investiții și inițiative dezvoltate în România.

Mai mult de 1.160 milioane de lei (232 milioane de euro) finanțări în 1-9 2024 pentru achiziția de locuințe cu certificat de performanță energetică clasa A și B. Produsul ipotecar Casa Mea Natura a reprezentat 62% din creditele ipotecare noi, acordate în primele nouă luni ale anului.

BCR a donat 200.000 euro în semn de solidaritate și sprijin reciproc, pentru Fundația Comunitară Galați, în plus față de cei 200.000 euro donați de clienții BCR prin platforma George. Banii sunt folosiți pentru a asigura continuitatea procesului educațional al copiilor din localitățile afectate de inundațiile din județul Galați, prin sprijinirea reabilitării instituțiilor de învațământ și asigurarea materialelor didactice pentru profesori și elevi.

Aproximativ 1,43 milioane de români au trecut prin programele de educație financiară BCR – Școala de Bani și Coaching Financiar.

Peste 742.000 de copii, adolescenți, tineri și adulți sunt absolvenți Școala de Bani. Proiectul a fost lansat în 2016 și a devenit cel mai amplu program de educație financiară din România, ajutând românii să aibă o relație mai bună cu banii și să ia decizii financiare inteligente. În primele nouă luni din 2024, peste 97.000 de persoane au trecut prin cursurile Școala de Bani.

690.000 persoane au beneficiat de un plan financiar personalizat prin Coaching Financiar, dintre care peste 316.000 doar în primele nouă luni din 2024. Cei care accesează o sesiune de consiliere financiară, își schimbă comportamentul de economisire și învață să se protejeze pentru situații neprevăzute. Până la 30 septembrie 2024, 58% dintre clienții care au beneficiat de coaching și-au stabilit ca obiectiv construirea unui fond de urgență. În plus, la nivel de bancă, 25% dintre cei care au deschis un cont de economii și 37% dintre cei care au accesat o pensie privată au participat la o sesiune de Coaching Financiar înainte de a lua aceste decizii.

În 2024, am continuat programul „Bună Ziua, Schimbare!”, demersul de accelerare a gradului de bancarizare și incluziune financiară, prin unitatea mobilă BCR. Pe parcursul acestui an, unitatea mobilă a făcut peste 3.900 de kilometri și a ajuns în nouă localități din România (Poienile de Sub Munte din județul Maramureș, Crasna din județul Sălaj, Pâncota din județul Arad, Tășnad în județul Satu Mare, Vorona în județul Botoșani, Cobadin în județul Constanța, Vama Buzăului în județul Brașov, Pătârlagele în județul Buzău și Valea Doftanei în județul Prahova), pentru a oferi locuitorilor acces la servicii și produse bancare, dar și la ateliere de educație financiară.

Digitalizare accelerată și transformarea interacțiunilor cu clienții

Vânzări digitale record în George în primele nouă luni din 2024

95% din totalul creditelor de consum au fost acordate pe flux 100% digital;

98% din totalul cardurilor de credit și 100% din totalul produselor de tip descoperit de cont au fost acordate pe flux 100% digital;

99% din conturile de economii și peste 90% din depozite au fost vândute digital;

92% din totalul produselor de protecție și asigurare au fost achiziționate pe flux 100% digital.

Clienții BCR au primit peste 30 milioane de lei prin George Moneyback, programul de loialitate care oferă bani înapoi celor care folosesc plata cu cardul. George Moneyback a ajuns la peste 1,3 milioane de utilizatori, în creștere cu 25% față de aceeași perioadă în 2023. În plus, BCR este banca cu cel mai mare număr de utilizatori Moneyback la nivelul Grupului Erste.

Peste 184 milioane de tranzacții cu plăți digitale în transportul public s-au înregistrat, în ultimii cinci ani, dintre care peste 45 milioane în primele nouă luni din 2024, în creștere cu 17% față de aceeași perioadă din 2023. BCR a implementat soluția de plată contactless în 18 orașe din România, inclusiv București.

Mai mult de 2,3 milioane de tranzacții, în valoare totală de 63 milioane lei, au avut loc de la implementarea sistemului de plată inteligentă pentru parcările de la terminalele Aeroportului Internațional Henri Coandă. Soluția inteligentă implementată de BCR permite oricărei persoane să plătească parcarea la aeroport contactless, cu cardul bancar sau cu orice dispozitiv inteligent care permite plata prin tehnologia NFC, într-un mod extrem de simplu și rapid, atât la terminalele de plată, cât și direct la barierele de acces.

Am continuat dezvoltarea unităților pe baza unui model ce transformă agenția bancară într-un centru de dialog financiar și am mai deschis 7 hub-uri noi pe acest model, în Iași, Râmnicu-Sărat, Vaslui, Carei, Reghin, București și Slatina, urmând planul investițional în modernizarea spațiului, dar și în echiparea cu tehnologie de ultimă generație.

Facilităm conversațiile digitale ale clienților și investim în dezvoltare Contact Center-ului BCR, pentru mai multă accesibilitate, confort și suport de încredere. Din peste 1,5 milioane de apeluri în primele nouă luni din 2024, peste 800.000 au fost gestionate prin chatbot-ul ADA și prin IVR-ul conversațional, meniul interactiv prin care preluăm apelurile în Contact Center. De asemenea, peste 650.000 de clienți au ales să se autentifice, într-un mod simplu și rapid, direct din platforma George sau prin Voice ID.

Impactul BCR în economie și societate

În activitatea de creditare retail, BCR a acordat credite noi pentru persoane fizice și microîntreprinderi de 12,4 miliarde de lei în 1-9 2024. Stocul de credite ipotecare standard (Casa Mea) acordate în moneda locală a crescut cu 10,1% an pe an, în timp ce stocul de credite de consum negarantate (inclusiv carduri de credit și descoperit de cont) a crescut cu 50,2% an pe an. De asemenea, stocul de credite acordate microîntreprinderilor a înregistrat o creștere de 27,9% an pe an.

În activitatea de creditare corporate, BCR a aprobat credite noi pentru companii în valoare de 10,5 miliarde de lei în primele nouă luni din 2024, dintre care aproximativ 29% sunt destinate investițiilor.

Portofoliul de finanțări acordate clienților BCR Leasing a ajuns în T3 2024 la o valoare de 4,54 miliarde de lei (913 milioane de euro), cu o creștere de 13% comparativ cu perioada similară a anului 2023. Subsidiara de leasing a BCR a continuat susținerea mediului antreprenorial românesc și a înregistrat cele mai solide creșteri în sectorul de construcții, transporturi, servicii medicale și comerț.

Anul acesta, BCR Leasing a accelerat transformarea digitală și a lansat eBCR Leasing, prima soluție de leasing financiar auto 100% online, din România, destinată întreprinderilor cu asociat unic. Platforma permite antreprenorilor să acceseze soluția de leasing financiar auto simplu, rapid și sigur, eliminând necesitatea deplasării la sediile finanțatorului. Tot pentru susținerea antreprenorilor a fost lansată și Lease EduFin, o inițiativă destinată educației financiare despre leasing, disponibilă pe www.bcrleasing.ro, prin care aceștia pot accesa informații utile și actualizate despre soluțiile de finanțare, costuri și beneficii, dar și despre ce presupune accesarea și gestionarea leasing-ului financiar. În plus, LEA, chatbot-ul AI disponibil 24/7 pe site-ul BCR Leasing, a facilitat accesul rapid la informații și servicii, ajutând clienții să-și gestioneze relația de leasing într-un mod mai simplu. Până în prezent, 85% dintre clienții BCR Leasing, indiferent de structura de acționariat, au parcurs procesul de actualizare a datelor personale 100% online, direct din LEA.

La 30 septembrie, BCR Social Finance a finanțat peste 1.400 de microîntreprinderi și 25 de ONG-uri, susținând peste 3.100 locuri de muncă. În plus, în primele nouă luni ale anului, BCR Social Finance IFN S.A. a acordat 300 credite StudyUP pentru formare continuă prin cursuri universitare, de masterat, doctorat sau specializare, susținând educația pe tot parcursul de viață. De asemenea, BCR prin echipa Social Banking a acordat finanțări în valoare de 2,2 milioane de euro către organizațiile cu impact social. Aceste finanțări au susținut Obiectivele de Dezvoltare Durabilă (SDG) stabilite de Organizația Națiunilor Unite, având impact pentru 1.000 de beneficiari.

AmpliFY ONG, inițiativa BCR Social Finance și Launch Romania, cu sprijinul BCR, Bursa Binelui și ERSTE Foundation, care a fost lansată în decembrie 2023, cu scopul de a susține dezvoltarea mediului ONG din România, a ajuns deja la peste 1.300 de organizații din sectorul non-profit și de impact, care s-au înscris în comunitate și au participat la evenimente fizice sau online. În cadrul AmpliFY ONG au avut loc 15 workshop-uri online și nouă evenimente de comunitate, în patru orașe din România: București, Oradea, Craiova și Suceava. Cel mai recent eveniment, „Connecting for non-formal education” în colaborare cu Eematico și NGO Academy, a fost creat ca un eveniment vertical și a strâns 80 de reprezentanți ai ONG-urilor din zona de educație non-formală, profesori din sectorul public și privat, directori de cluburi de copii și antreprenori din zona de educație non-formală.

Toate datele financiare constituie rezultate consolidate neauditate ale Grupului Banca Comercială Română (BCR) pentru 1-9 2024, potrivit IFRS. Cu excepția cazului în care se specifică altfel, rezultatele financiare pentru 1-9 2024 sunt comparate cu rezultatele financiare pentru 1-9 2023. De asemenea, cu excepția cazului în care se specifică altfel, cursurile de schimb valutar utilizate pentru conversia cifrelor în euro sunt cele furnizate de Banca Centrală Europeană. Contul de profit și pierdere este convertit folosind cursul mediu de schimb valutar pentru 1-9 2024 de 4,9744 RON/EUR atunci când se referă la rezultatele pentru 1-9 2024 și folosind cursul mediu de schimb pentru 1-9 2023 de 4,9389 RON/EUR atunci când se referă la rezultatele obținute în 1-9 2023. Bilanțurile la 30 septembrie 2024 și la 31 decembrie 2023 sunt convertite utilizând cursurile de schimb de închidere la datele respective (4,9753 RON/EUR la 30 septembrie 2024 și 4,9756 RON/EUR la 31 decembrie 2023). Toate modificările procentuale se referă la cifrele exprimate în lei.

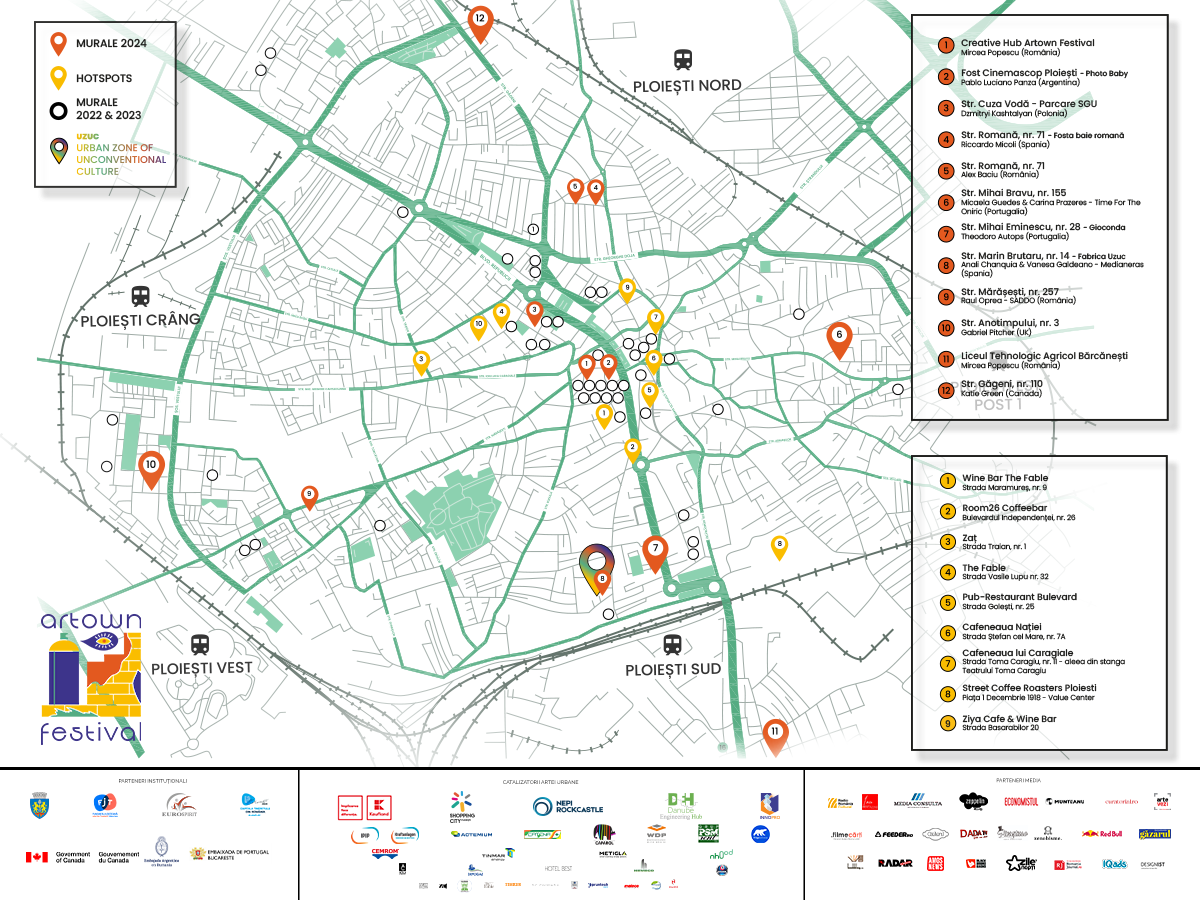

În perioada 4-20 Octombrie 2024 Ploiești a devenit epicentrul creativității și al expresiei artistice. Ce-a de a treia ediție a Artown Festival a redefinit spațiul public și a activat fabrica UZUC, aducând laolaltă peste 50 de artiști din 10 țări pentru a celebra arta urbană alături de comunitate. Poveștile vizuale au transformat complet peisajul cultural local.

Artown Festival a adus anul acesta în comunitate19 picturi murale realizate de artiști de renume și emergenți, fiecare dintre ele promovând spiritul diversității și al conexiunii interculturale. Harta muralelor poate fi accesată aici. De la teme sociale la creații abstracte și onirice, aceste lucrări au transformat străzile orașului într-o galerie deschisă care invită trecătorii să redescopere spațiul urban.

Într-o locație deosebită a fabricii UZUC (devenită acum Urban Zone of Unconventional Culture), în spațiul postului de pompieri, festivalul a găzduit expozițiaButaforie, semnată de Cristian Sisea, iar instalațiile artistice au completat perspectiva inovatoare asupra orașului și a istoriei sale. Activarea spațiului industrial reamenajat este acum un nucleu pentru arta contemporană datorită celor trei spații ale fabricii UZUC: postul de pompieri, hala mare (care găzduiește pavilionul de arhitectură în urma colaborării cu artistul Alessandro Rocchi) și hala care a fost nucleul unde s-au desfășurat cele 60 de evenimente.

Publicul va putea explora în continuare această locație neconvențională devenită simbol al orașului, fie că este vorba despre participarea la evenimente, fie că este despre descoperirea unor lucrări noi de artă, precum sculptura artistului Ciprian Tauciuc – un totem care s-a transformat cu ocazia acestei ediții în protectorul festivalului.

Pe lângă acestea, festivalul a propus un maraton de experiențe artistice, cu peste 60 de evenimente care au inclus ateliere, proiecții de film, spectacole de teatru, performance-uri inedite, proiecții de filme, seri de poezie, intervenții de artă stradală și concerte. Artown Festival a adus în prim-plan intervențiile de artă stradală, oferindu-le ploieștenilor o serie de surprize creative. Intervențiile, plasate strategic în diverse zone urbane, le permit locuitorilor să se conecteze mai profund cu spațiul cotidian, să descopere noi perspective asupra orașului și să observe detalii altfel trecute cu vederea. Prin această inițiativă, festivalul ne încurajează să privim mai atent spațiul public, inspirându-i pe ploieșteni să își recâștige și să redescopere orașul. Fiecare lucrare devine un îndemn pentru trecători să aprecieze peisajul urban, să vadă arta ca parte integrantă din viața de zi cu zi pentru a simți că orașul le aparține cu adevărat.

Fiecare eveniment a contribuit la crearea unui univers artistic interactiv și a transformat orașul într-o intersecție culturală pentru locuitorii săi și pentru numeroșii vizitatori care au participat la festival. Artown Festival a reconfirmat rolul artei: crearea unei comunități și revitalizarea spațiilor publice astfel încât orașul să se transforme într-un loc de întâlnire și schimb cultural.

Maria BălanArzoiuKatie GreenKatie GreenKatie GreenMircea PopescuRaluca Ilaria Demetrescu_1Gabriel PitcherDelia CîrsteaMedianeras

Artown este un festival dedicat artei urbane, născut din dorința de a reimagina orașele, implicit spațiile industriale. În fiecare an, festivalul transformă un loc neconvențional din Ploiești într-un punct de întâlnire al artei, muzicii și comunității.

Eveniment desfășurat sub egida programului Ploiești #LetsPLAY Capitala Tineretului din România 2024 cu sprijinul Primăriei Municipiului Ploiești.

Parteneri principali: Kaufland, Shopping City Ploiești, NEPI Rockcastle, DEH – Danube Engineering Hub, INNOPRO

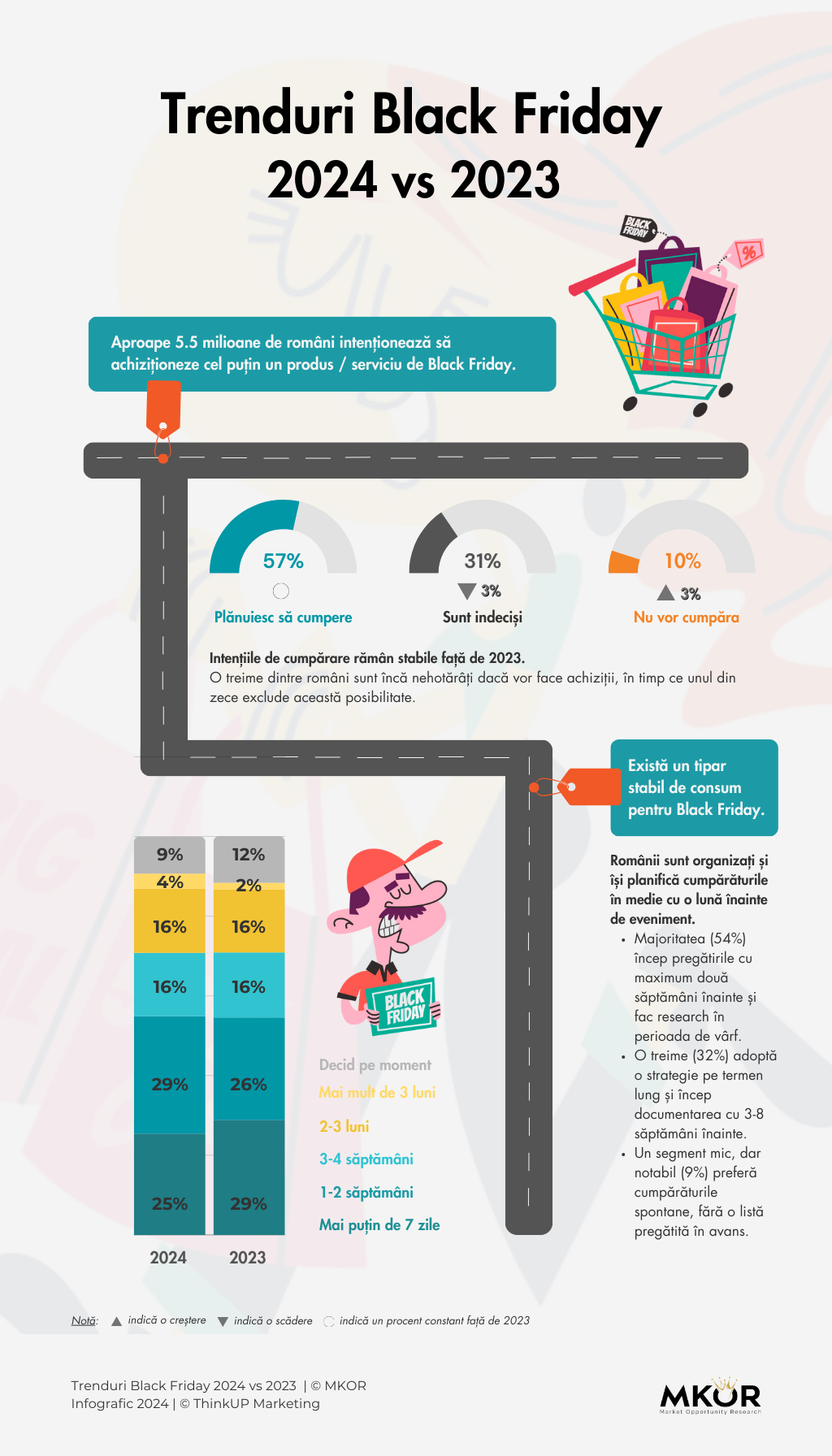

Intențiile de cumpărare rămân relativ stabile față de 2023

Aproximativ 3 milioane de persoane sunt încă indecise dacă vor face achiziții

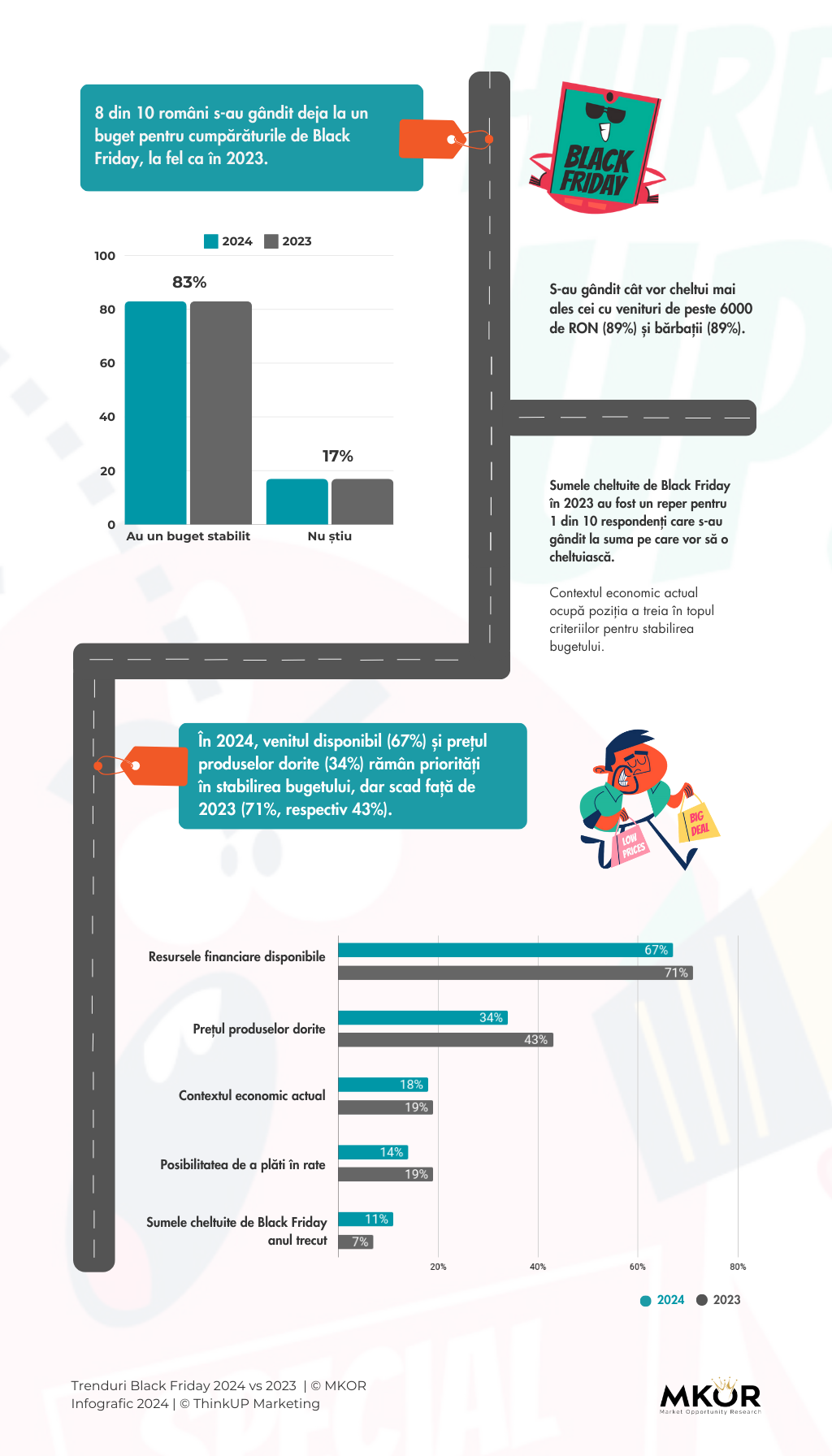

8 din 10 români au stabilit în avans un buget pentru achizițiile de Black Friday, la fel ca în 2023

Electronicele și electrocasnicele rămân liderul constant al pieței (58%), în timp ce interesul pentru articolele de modă scade (-13% față de 2023)

Black Friday rămâne unul dintre cele mai așteptate evenimente de cumpărături, cu 57% dintre români care se pregătesc să facă achiziții în 2024, conform studiului „Cumpărăturile de Black Friday – Planuri și așteptări din perspectiva consumatorilor, 2024” realizat de agenția de cercetare de piață MKOR.

Prețul este elementul central al deciziei de cumpărare în cadrul campaniilor de Black Friday: 6 din 10 români își doresc o experiență de cumpărături diferită anul acesta, cu reduceri substanțiale, dar și autentice. În contextul în care așteptările privind reducerile se moderează în 2024, ponderea celor care speră la discounturi de peste 50% scade cu 9 puncte procentuale.

Evoluția intențiilor de achiziție 2024 vs. 2023

Majoritatea celor care plănuiesc să cumpere de Black Friday sunt tineri din generațiile Gen Z și Millennials și persoane cu venituri lunare de peste 6000 lei. Diferența dintre bărbați și femei în intențiile de cumpărare s-a redus de la 8% la doar 3% față de 2023.

Pentru cumpărătorii activi, evenimentul reprezintă o oportunitate de a achiziționa produse și branduri dorite la prețuri mai accesibile (54%). De asemenea, conform rezultatelor acestui studiu, mulți consideră Black Friday o ocazie bună pentru a cumpăra cadouri de Crăciun (23%) sau pentru aniversări (14%).

Segmentul indecișilor (31%) din care fac parte mai ales persoane peste 44 ani și cu venituri reduse (sub 3000 RON) poate fi atras prin eliminarea barierelor în principal de natură financiară.

Bărbații rămân principalii rejectori (68%), chiar dacă procentul acestora este în scădere față de 2023 (cu 8 puncte procentuale). În schimb, ponderea celor care resping activ evenimentul s-a dublat în ultimii trei ani (de la 5% în 2022 la 10% în 2024).

„Datele din 2024 indică nevoia unui refresh al formatului Black Friday în România. Deși rămâne unul dintre cele mai așteptate evenimente comerciale, cu 5.5 milioane de potențiali cumpărători, vedem semnale clare că piața se maturizează. Consumatorii sunt mai organizați și mai selectivi, așteptările privind reducerile devin mai realiste, iar dublarea segmentului de rejectori în ultimii trei ani arată că formatul clasic poate nu mai atrage la fel de mult. Pentru retaileri, 2024 ar putea fi anul în care să regândească experiența de Black Friday, concentrându-se mai mult pe autenticitatea reducerilor și pe adaptarea ofertelor la așteptările consumatorilor” a declarat Alex Cimpoca, Expert Digital MKOR.

Tipar stabil de consum pentru Black Friday

Românii sunt organizați și își planifică cumpărăturile în medie cu o lună înainte de eveniment. Majoritatea (54%) încep pregătirile cu maximum 2 săptămâni înainte, în timp ce o treime adoptă o strategie pe termen lung și încep documentarea cu 3-8 săptămâni înainte.

8 din 10 români și-au stabilit deja bugetul de Black Friday, la fel ca în 2023. Au ținut cont mai ales de venitul disponibil (67%), dar și de ce au pe lista de dorințe (34%). Sumele cheltuite de Black Friday în 2023 au fost un reper pentru 1 din 10 respondenți care s-au gândit la suma pe care vor să o cheltuiască.

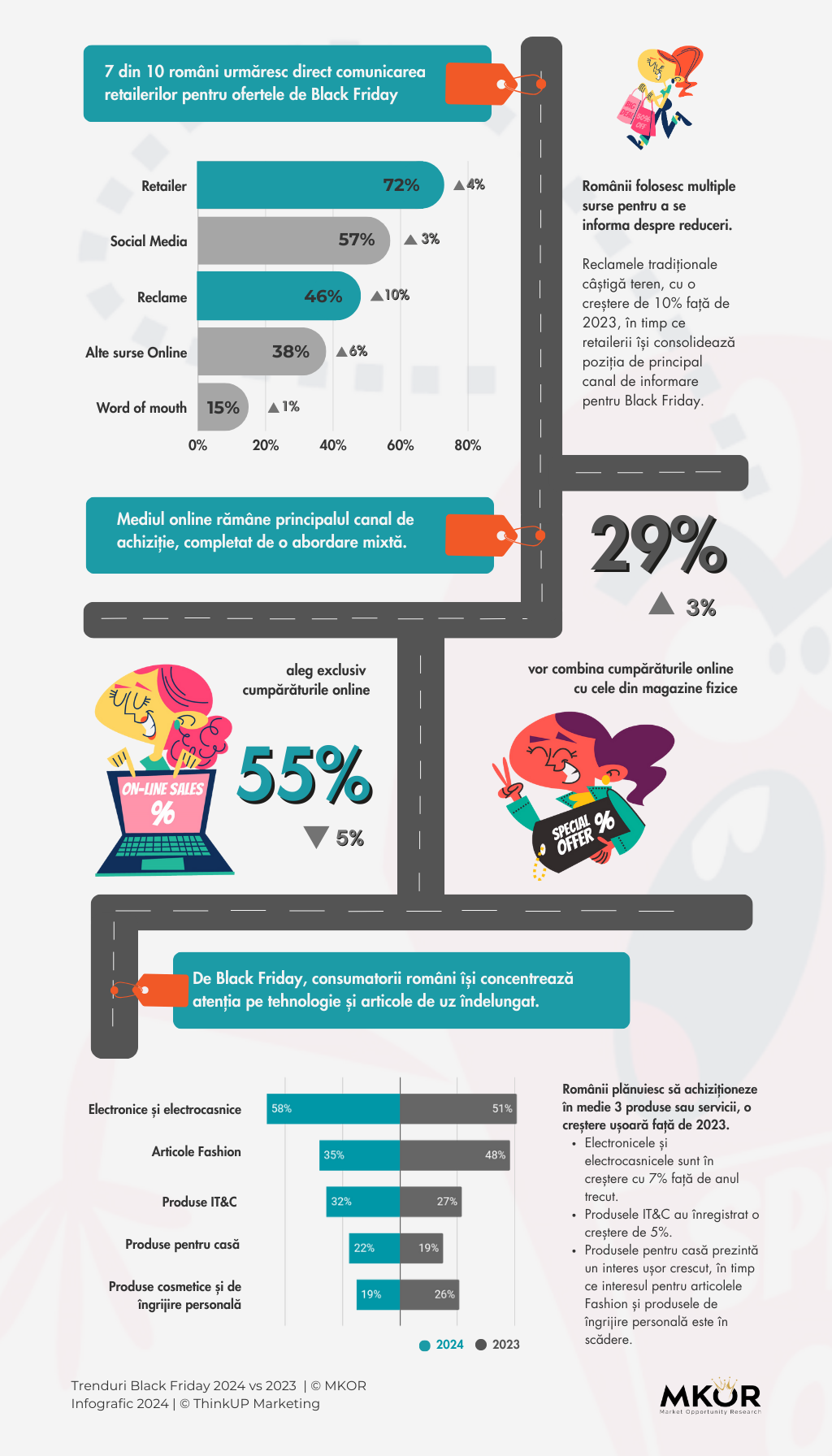

Deși preferința pentru cumpărăturile online scade ușor (-5% față de 2023), acesta rămâne principalul canal de achiziție. Gen Z profită cel mai mult de flexibilitatea oferită de cumpărăturile omnichannel.

Produsele preferate din lista de cumpărături

În medie, românii vor să achiziționeze 3 produse sau servicii în această perioadă, numărul fiind în ușoară creștere față de anul trecut.

Electronicele și electrocasnicele domină lista de cumpărături și în 2024, menținându-și poziția de lider cu 58% dintre preferințe. Produsele IT&C câștigă teren, înregistrând o creștere de 5% față de anul trecut și devenind o prioritate pentru 32% dintre cumpărătorii activi.

Fashion-ul pierde din atractivitate la nivel general (-13% față de 2023), dar rămâne relevant pentru anumite segmente: 41% dintre tinerii din Generația Z și 42% dintre femei încă își doresc să cumpere articole de modă de Black Friday.

Datele sunt extrase din studiul Cumpărăturile de Black Friday – Planuri și așteptări din perspectiva consumatorilor, 2024, realizat pe un eșantion de 1000 respondenți, eșantion reprezentativ național pe criterii de gen, vârstă (18-55 ani) și distribuție geografică, pe baza celor mai recente date INS. Datele au fost colectate prin sondaj de opinie online realizat cu ajutorul Panelului propriu MKOR în octombrie 2024.

Consiliul Patronatelor Bancare din România (CPBR), anunță o nouă conducere executiva. Domnul Bogdan Preda, Directorul Executiv de Relații Publice și Instituționale și Secretar General al CPBR, a decis să își încheie mandatul după mai mult de 10 ani de activitate de la înființarea organizației patronale. Bogdan Preda va fi succedat de Georgiana Murgulescu, care începând cu data de 1 noiembrie a.c., va deveni Director Executiv de Relații Juridice și Instituționale al CPBR.

În acest context, membrii CPBR îi mulțumesc lui Bogdan Preda pentru rolul său important și contribuțiile valoroase aduse prin sprijinirea și consolidarea relațiilor instituționale ale sectorului bancar, cât și pentru dezvoltarea dialogului constant cu partenerii de dialog social.

Georgiana Murgulescu, o profesionistă cu o experiență remarcabilă în domeniul juridic și de dialog social, activă în echipa CPBR în ultimii nouă ani în funcția de Director de Relații Juridice și Dialog Social, va continua să promoveze o abordare integrată a relațiilor dintre sectorul bancar și partenerii săi de dialog social, economic și instituțional, cu accent pe agregarea unor viziuni comune pentru dezvoltarea sectorului bancar, contribuind astfel la crearea unui mediu financiar modern și stabil, în beneficiul întregii societăți.

în 1-9 2024, în creștere cu 30,6%")