Agenția pentru Dezvoltare Regională București-Ilfov (ADRBI) este partener, împreună cu alte 6 state membre UE, în proiectul european CLEAR CITIES. Participarea este determinată de angajamentele asumate de România în cadrul Pactului Verde European, precum și de obiectivele naționale privind reducerea emisiilor de gaze cu efect de seră (GES).

În acest context, ADRBI anunță că, la finalul lunii martie, „invită toți actorii locali care activează în domeniul abordat de proiect la cea de-a doua întâlnire regională, în vederea identificării unor soluții privind îmbunătățirea politicilor referitoare la decarbonizarea managementului deșeurilor urbane şi dezvoltarea unor măsuri inovatoare în domeniu”.

ADRBI precizează că „cei 7 parteneri ai proiectului contribuie prin eforturi comune la realizarea unui obiectiv important: diminuarea gazelor cu efect de seră din orașe și îmbunătățirea calității vieții locuitorilor. Acest lucru se realizează prin schimb constant de bune practici locale și regionale, vizite de studiu, transfer de know how și activități de comunicare, în așa fel încât actorii locali relevanți pentru tematica proiectului (autorități publice, mediu privat, ONG-uri, universități și institute de cercetare) să beneficieze de această inițiativă de coeziune europeană”.

Daniel Popescu, șef al Departamentului Dezvoltare și Asistență Programe, ADRBI: „Prin alinierea la standardele europene și promovarea unor măsuri care să contribuie semnificativ la reducerea poluării, creșterea eficienței energetice și îmbunătățirea calității vieții în comunitățile urbane, proiectul CLEAR CITIES continuă să sprijine dezvoltarea unor politici sustenabile și în domeniul gestionării deșeurilor urbane. Evenimentele organizate de ADRBI în cadrul CLEAR CITIES vor oferi participanților oportunitatea de a explora soluții concrete pentru reducerea emisiilor de GES, inclusiv prin implementarea unor tehnologii avansate de reciclare, optimizarea lanțurilor de colectare și promovarea unor modele de economie circulară adaptate la specificul local.”

Organizatorii subliniază că „scopul seminarului de informare și dezbatere organizat de ADRBI este de a reuni actorii locali relevanți tematicii proiectului din raza municipiului București și a județului Ilfov, de a-i implica în activitățile proiectului și de a forma o rețea de specialiști în domeniu care să se implice activ în identificarea de inițiative locale de economie circulară.

Prin acest demers, ADRBI își consolidează angajamentul față de obiectivele Uniunii Europene și ale României privind neutralitatea climatică și își reafirmă rolul activ în rețeaua europeană de orașe sustenabile. Proiectul CLEAR CITIES nu doar că aduce beneficii directe comunităților implicate, ci creează premisele pentru o colaborare pe termen lung între statele membre UE în domeniul politicilor de mediu și al inovației ecologice.

Toate părțile interesate să se alăture acestui demers și să se implice activ în gestionarea eficientă a deșeurilor în Regiunea București-Ilfov, sunt rugate să transmită un e-mail la adresa contact@adrbi.ro cu subiectul înscriere stakeholder – proiect CLEAR CITIES”.

Industria fondurilor de investiții din România a continuat să facă performanță și în 2024, chiar și în contextul unui an provocator în special în ultimul trimestru, care i-a determinat pe investitori să fie mai prudenți și să-și securizeze investițiile. Dovada încrederii pe care investitorii – atât cei instituționali, cât și cei de retail –, o au în administratorii de fonduri stă și în faptul că industria locală de asset management se apropie de borna de un milion de investitori, pe o piață care a marcat o creștere totală a activelor administrate cu 30%, anul trecut. Fondurile de investiții în acțiuni au continuat să fie în topul preferințelor investitorilor români.

Prezenți la dezbaterea Performanța fondurilor de investiții la finalul anului 2024, organizată de Bursa de Valori București (BVB) și de Asociația Administratorilor de Fonduri (AAF) și găzduită de Facultatea de Economie Teoretică și Aplicată din cadrul ASE, reprezentanții celor mai performante fonduri de investiții de pe piața locală au precizat că anul 2025 se anunță încă de la început un an plin de incertitudini determinate, pe de o parte, de politicile economice ale Statelor Unite, și, pe de altă parte, de evoluția războiului din Ucraina precum și de problemele economice și politice interne.

„La sfârșitul lunii ianuarie aveam peste 900 de mii de investitori în fonduri, deci ne apropiem rapid de borna de un milion, pe care sperăm să o atingem până la Paști. Această creștere spectaculoasă a numărului celor care și-au investit economiile în fonduri a fost dată în primul rând de randamentul, adică eficiența investiției pe care administratorii de fonduri au reușit să o obțină pentru clienții lor. După performanță, urmează încrederea pe care o transmit în piață și deschiderea pe are o au de a veni în fața publicului să vorbească despre beneficiile investițiilor în fonduri. 2025 va fi cu siguranță un an provocator, pentru că traversăm o perioadă interesantă, să nu spunem dificilă. La nivel global, vedem un război al taxelor, pornit din America, la graniță avem un război adevărat, care însă pare că s-ar putea opri. Avem dobânzi ridicate iar agențiile de rating stau cu ochii pe noi și analizează situația internă și ne pot da un rating de junk, dar sperăm să nu fim în poza asta. Toate aceste incertitudini vor fi cu siguranță provocatoare pentru industria noastră, dar, la fel de bine, se pot transforma în oportunități de creștere”, a declarat în deschiderea dezbaterii Horia Gustă, președintele AAF.

Fondurile de investiții de acțiuni, evoluție remarcabilă în 2024

În privința evoluției pieței în 2024, trendul a fost unul de creștere, atât ca număr de investitori, cât și ca active nete. Potrivit datelor AAF, ultimul trimestru din 2024 s-a încheiat cu o creștere anuală de 30,4% a activelor nete, cu intrări nete pozitive în creștere spre mijlocul anului și cu scăderi pe final de an, cauzate în principal de instabilitatea politică din România. Industria de asset management a încheiat anul trecut cu un număr de 812.226 de investitori, în creștere anuală cu aproape 38%.

„În ianuarie 2025, industria număra deja 913.000 de investitori, iar ritmul de creștere semnificativ de anul trecut de aproape 38% ne face să fim foarte optimiști că vom atinge pragul de un milion cât mai curând, poate până la Paști. Creșterea numărului de investitori de anul trecut pe categorii arată că cea mai mare creștere a fost la fondurile de obligațiuni și fixed income, cu peste 60.000 de investitori, la cele de acțiuni, cu peste 55.000 de investitori, și la alte fonduri, cu peste 56.000 de investitori. Creșterea procentuală la nivelul fondurilor pe acțiuni este peste 76%, un avans impresionant, am putea spune. În ceea ce privește activele pe categorii, avem o creștere totală a pieței de 30% în 2024, cu un avans important de 40% la nivelul fondurilor de acțiuni, datorat atât aprecierii activelor aflate în portofoliile fondurilor, deci faptului că au reușit să obțină randamente semnificative, cât și unor intrări nete pozitive. În ceea ce privește structura pieței, fondurile de acțiuni au o cotă de piață de 25%, deci piața încă este dominată de fonduri de fixed income și alte fonduri, dar dacă luăm în calcul și al doilea segment de piață, și anume fondurile de investiții alternative, observăm că ponderea fondurilor de acțiuni crește spre 51% și practic este segmentul majoritar”, a explicat Jan Pricop, director executiv AAF.

În ceea ce privește tabloul evoluției pieței anul trecut, dacă în prima parte a anului s-a menținut trendul de creștere din anii anteriori, în special pe fondurile de acțiuni, reprezentanții primelor cinci fonduri de investiții care au făcut performanță în 2024 au remarcat o ușoară tendință a investitorilor pentru conservarea veniturilor spre final de an, pe fondul instabilității politice locale. Iar previziunile pentru 2025 sunt amestecate, de la provocările și incertitudinea generate de politica economică a SUA și de războiul tarifelor, care vor avea repercusiuni la nivel planetar, la oportunități semnificative, ca urmare a schimbării arhitecturii modelelor economice. În timp ce Europa ar putea fi câștigătoare în urma războiului tarifelor impus de Donald Trump și a investițiilor masive anunțate în industria apărării, îngrijorările pentru România sunt legate de situația politică incertă care se va menține până după alegerile din luna mai, deficitele gemene și probabilitatea sporită a unei downgradări din partea agențiilor internaționale de rating.

Dezvoltarea sectorului de apărare în Europa oferă oportunități masive de investiții

„Au existat unele temeri în timpul alegerilor din noiembrie-decembrie anul trecut, însă ieșirile din fondurile pe care le administrăm au fost destul de reduse.. Oamenii au fost îngrijorați pentru o perioadă, am primit solicitări de informații prin telefon de la câțiva investitori, dar majoritatea nu a reacționat negativ la emoții și nu s-a retras. Acesta este un comportament sănătos, pe care trebuie să-l avem cu toții în privința investițiilor personale, să nu acționăm sub impulsul emoțiilor, pentru că, de obicei, cele mai bune zile vin după cele mai proaste, iar cele din urmă sunt și oportunități de a cumpăra la prețuri mai bune. Oamenii și-au recăpătat încrederea după sperietura din decembrie și intențiile de investiții au revenit la normal”, a spus Andrei Nedelcu, Chief Investment Officer, Erste Asset Management.

Deși în piața de capital există dictonul „Când America strănută, restul lumii se îmbolnăvește”, de data aceasta administratorii de fonduri consideră că schimbările radicale în politicile economice din SUA ar putea reprezenta oportunități semnificative pentru Europa, a cărei economie este solidă și nu dă încă semne de recesiune. Potrivit acestora, anunțul UE privind investițiile în industria de apărare va duce la dezvoltarea unor segmente noi din industria europeană și la schimbarea domeniilor prioritare de investiții, însă energia și sectorul financiar-bancar vor rămâne puternice și vor genera în continuare oportunități de investiții și randamente semnificative.

„Este de așteptat să urmeze o perioadă cu volatilitate pe piețe, dar experiența ne-a învățat că această volatilitate este de bun augur și va fi o oportunitate de a cumpăra atunci când prețurile sunt atractive. Când sunt reduceri, parcă ai vrea să cumperi, nu? O să avem inflație și în România, și în Europa, dar nu la nivelurile din anii trecuți, iar dobânzile vor rămâne ridicate. În ceea ce privește România, un pericol ar putea fi scăderea ratingului, dar am mai trecut prin astfel de momente și le-am depășit. Mă aștept să avem un impuls de investiții pe zona de cheltuieli militare, Germania tocmai a aprobat un plan generos. Toate inițiativele europene pe aceasta zona de apărare, combinate cu investițiile în infrastructură, angrenează creștere economică și pot reprezenta oportunități de investiții, pentru că infrastructura are impact pe creșterea PIB-ului”, a explicat Dragoș Manolescu, Deputy CEO, OTP Asset Management SAI SA.

„Cei mai mulți bani îi faci în piață, nu în afara pieței”

În ceea ce privește comportamentul investitorilor români, se remarcă două categorii: aceia care se sperie de momentele riscante și ies din piață, tendință observată anul trecut în decembrie, în contextul alegerilor, și aceia care economisesc recurent, sume mici de 100-200 de lei, care nu se sperie de volatilitate și care au continuat să investească.

„Noi ne-am focusat în general pe zona de recurență, toată rețeaua a fost încurajată să atragă sume recurente, care chiar dacă sunt sume mici, vin de la mulți investitori, iar probabilitatea ca ei să se retragă este mică. Astfel, în ultimele două luni, pe un fond de scădere, nici n-am pierdut active, ceea ce e bine față de perioadele anterioare, dar nici nu am intrat în piață așa cum ne-ar plăcea nouă, să cumpărăm la prețuri mai bune. Sfatul general valabil pentru investitori rămâne același, să fie selectivi când fac investiții și să investească recurent, mai ales când piețele sunt în scădere”, a precizat Roland Nagy, Portfolio Manager, BT Asset Management.

Acesta este un comportament de investiții matur și sănătos, spun administratorii de fonduri, care au remarcat că numărul celor care au rezistat impulsului de a ieși din piață este din ce în ce mai mare, o consecință atât a accesului tot mai larg la educație financiară, cât și a faptului că investitorii au încredere în piața locală de asset management. Pentru că, spun administratorii de fonduri, cei mai mulți bani îi faci rămânând prezent în piață, nu în afara pieței încercând să identifici cele mai bune momente de a reveni (market timming).

„Au existat unele temeri în timpul alegerilor din noiembrie-decembrie anul trecut, însă ieșirile din fondurile pe care le administrăm au fost destul de reduse. Oamenii au fost îngrijorați pentru o perioadă, am primit solicitări de informații prin telefon de la câțiva investitori, dar majoritatea nu a reacționat negativ la emoții și nu s-a retras. Acesta este un comportament sănătos, pe care trebuie să-l avem cu toții în privința investițiilor personale, să nu acționăm sub impulsul emoțiilor, pentru că, de obicei, cele mai bune zile vin după cele mai proaste, iar cele din urmă sunt și oportunități de a cumpăra la prețuri mai bune. Oamenii și-au recăpătat încrederea după sperietura din decembrie și intențiile de investiții au revenit la normal”, a spus Andrei Nedelcu, Chief Investment Officer, Erste Asset Management.

Investitorii români sunt mai degrabă conservatori, în special în perioadele dificile, preferința fiind aceea de a-și securiza investițiile și a le disponibiliza pentru cazuri de urgență.

„Observăm o preocupare legitimă a clienților legată de evenimentele curente, atat la nivel local cat si extern, iar in acest context investitorii pun mai mult preț pe siguranța capitalurilor decât pe valorificarea oportunităților din piață. Focusul este mai degrabă către siguranță, lichiditatea, astfel incat banii sa fie cat mai usor accesibili. Totodata vedem și o preferință pentru plasamente în valută, chiar dacă leul rămâne în continuare foarte stabil. Astfel, apetitul pentru risc s-a redus, iar preferința este mai degrabă pentru plasamentele in fonduri de tip money market. Probabil aceasta abordare prudenta va continua cel putin pana cand anumite riscuri potentiale se vor clarifica” a explicat Robert Burlan, Chief Investment Officer, Raiffeisen Asset Management.

Potrivit acestuia, piața locală oferă o paletă largă de instrumente financiare sigure, însă temporar se observă o oarecare reticență față de risc și o creștere a predispoziției pentru economisire.

Deși sistemul educațional variază de la o țară la alta, preocupările părinților pentru progresul școlar al copiilor sunt similare. O programă bine structurată – care pune accent pe dezvoltarea intelectuală, psihică și socială a elevilor – va aduce beneficii semnificative pe termen lung, pregătind tinerii pentru succesul în viață.

Din dorința de a înțelege gradul de satisfacție al părinților față de învățământ, Novakid, platforma de limba engleză dedicată juniorilor cu vârste între 4-12 ani, a efectuat un sondaj în rândul a 4 țări, printre care și România. Datele au fost colectate în luna februarie 2025, studiul incluzând 1.200 de participanți.

Despre nivelul de satisfacție al părinților

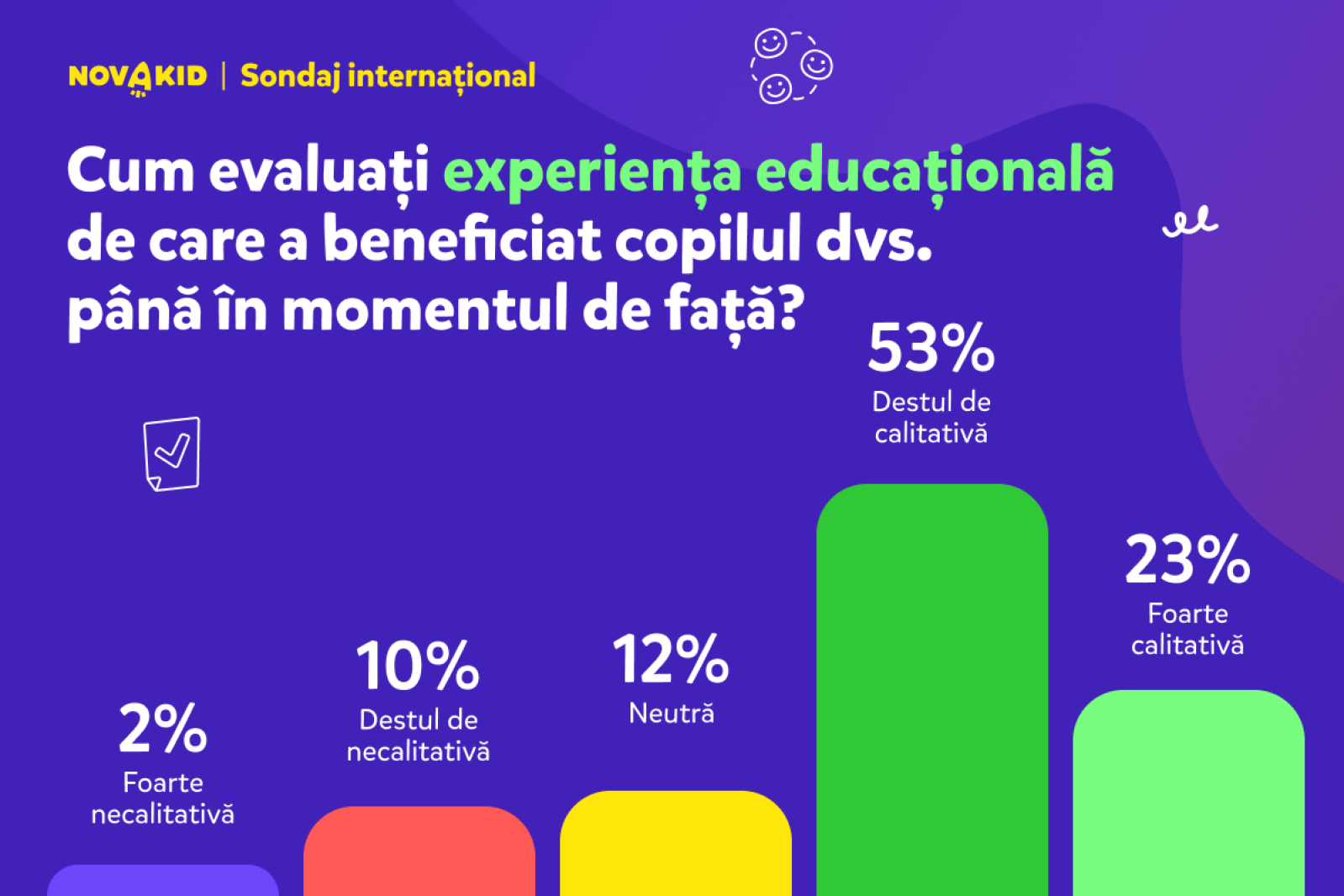

Progresul academic al copiilor este influențat de calitatea serviciilor la care au acces în sistemul de învățământ. În țara noastră, 76% dintre părinți consideră că experiența educațională este calitativă, iar 12% se poziționează la polul opus.

Când vine vorba despre comunicarea dintre școală și familie, 67% au afirmat că unitățile educaționale mențin un dialog deschis, doar 17% fiind mai degrabă nemulțumiți la acest capitol. Cât despre metodele de predare ale profesorilor, 69% au menționat că sunt satisfăcuți de ele, iar 19% că nu sunt la nivelul așteptărilor.

Principalele preocupări referitoare la actul educațional

Și totuși, nu pot fi trecute cu vederea aspectele mai puțin fericite ale sistemului. Cele mai frecvente probleme semnalate de părinți au fost: corupția în școli (reflectată de favoritism sau necesitatea de a plăti pentru resurse suplimentare), clasele cu un număr mult prea mare de elevi și lipsa infrastructurii moderne.

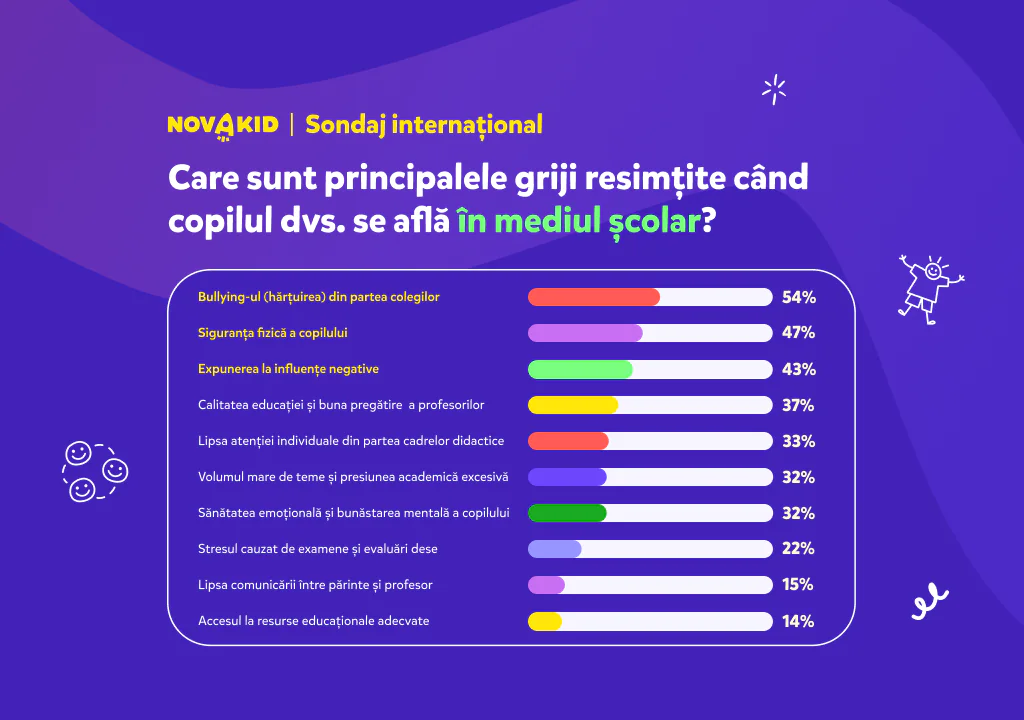

Aceste puncte slabe sunt oglindite de îngrijorările resimțite când copiii se află în mediul școlar. Printre ele se numără bullyingul (în cazul a 54% dintre respondenți), siguranța fizică (pentru 47%), influențele negative (pentru 43%), calitatea educației și pregătirea cadrelor didactice (pentru 37%), lipsa atenției individuale din partea profesorilor (pentru 33%), presiunea academică și volumul mare de teme (pentru 32%), stresul cauzat de examene și evaluări dese (pentru 22%), lipsa comunicării între părinte și profesor (pentru 15%) și accesul la resurse de studiu adecvate (pentru 14%). Bunăstarea emoțională reprezintă o preocupare pentru 32% dintre părinți, mai puțin de jumătate (39%) considerând că este tratată bine.

Așteptările românilor de la instituțiile de învățământ

În ceea ce privește așteptările, adulții își doresc ca instituțiile de învățământ: să ofere acces la o educație de calitate, bazată pe o programă actualizată (65%), să asigure un mediu sigur și prietenos (63%), să încurajeze creativitatea (56%), să asigure o comunicare eficientă între profesori, părinți și elevi (52%), să dezvolte abilități practice și competențe necesare pentru integrarea pe piața muncii (43%) și să sprijine performanța și participarea la competiții școlare (37%).

În plus, respondenții vor ca școlile să dețină o infrastructură modernă și echipamente tehnologice (35%), să ofere flexibilitate în adaptarea metodelor de predare, ținând cont de nevoile individuale ale copiilor (34%), să ofere pregătire pentru examene și evaluări naționale (33%), dar și să asigure un spațiu incluziv, indiferent de mediul de proveniență (28%).

Temele, un subiect controversat

Temele rămân un subiect de dezbatere în rândul părinților și profesorilor. Pe de o parte, eliminarea lor ar putea reduce stresul și ar oferi copiilor mai mult timp pentru activități recreative. Pe de altă parte însă, ele constituie un instrument esențial pentru cultivarea disciplinei și a responsabilității.

42% dintre adulți susțin înlăturarea temelor în cazul copiilor cu vârste între 7-9 ani (în clasele 1-3), 25% se opun acestei măsuri, 21% nu sunt siguri, iar 12% au nevoie de mai multe informații pentru a decide. Întrebați despre cantitatea și calitatea temelor, 34% dintre părinții români se declară mulțumiți, pe când 37% nu. De asemenea, referitor la dificultățile întâmpinate în realizarea exercițiilor pentru acasă, unii părinți consideră că sunt prea multe (29%), prea complicate (28%) și neinteresante (16%), procentul celor care nu au vreo problemă fiind de doar 25%.

Platforma Novakid rămâne dedicată oferirii unui mediu educațional modern, adaptat nevoilor elevilor și părinților, bazându-se pe feedbackul continuu al acestora. Derularea unor astfel de studii oferă informații valoroase, care pot fi de ajutor atât pentru educația publică, cât și pentru cea privată. Rezultatele extinse ale sondajului (pentru România) pot fi parcurse integral aici, pe blogul platformei EdTech.

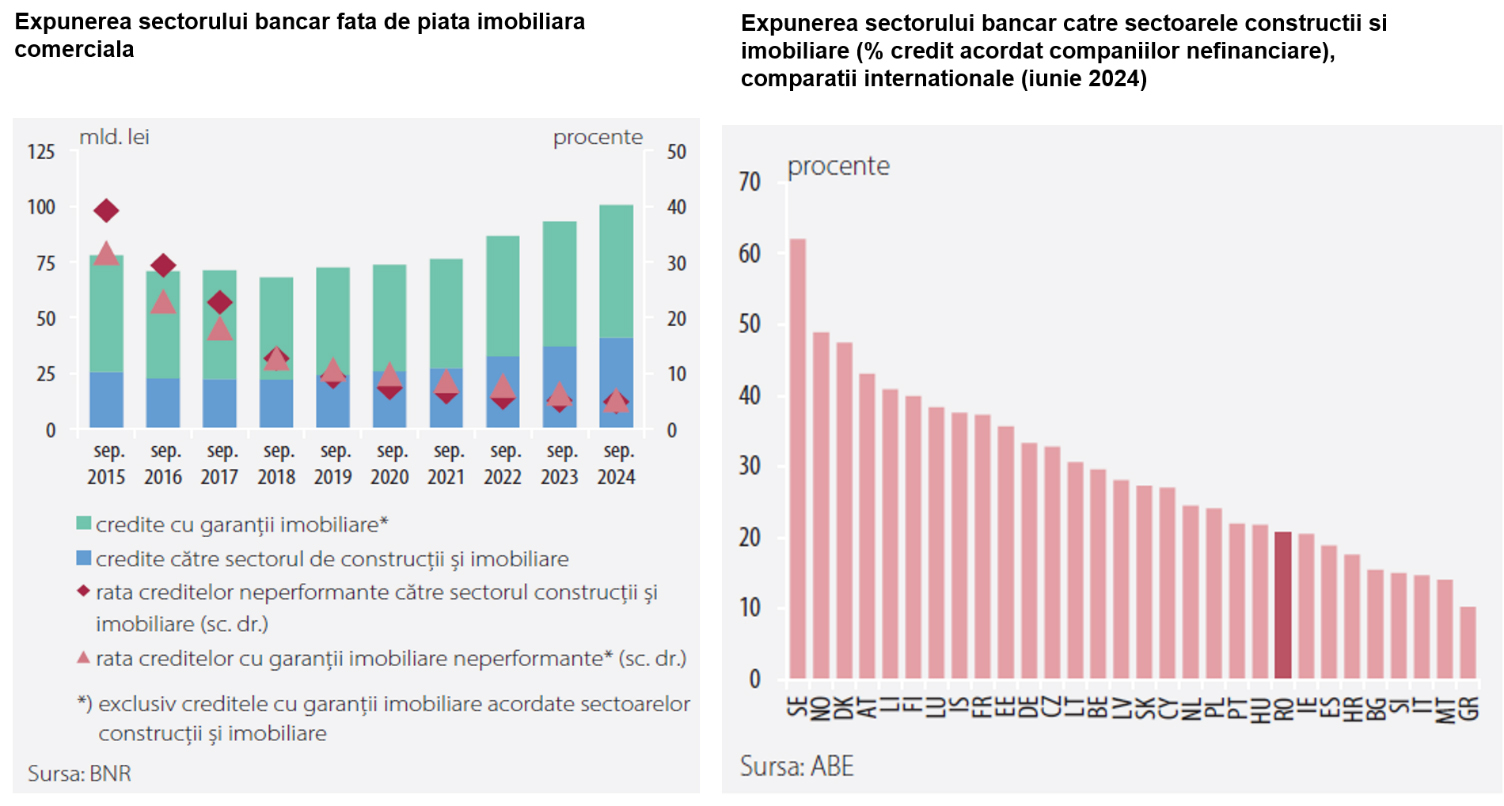

Expunerea sectorului bancar asupra pieței imobiliare comerciale (excluzând segmentul rezidențial) a depășit 100 de miliarde de lei în septembrie 2024, reprezentând jumătate din totalul creditelor acordate companiilor nefinanciare. Această creștere, alimentată de utilizarea proprietăților imobiliare comerciale drept garanții, subliniază importanța sectorului în susținerea economiei românești, arată datele companiei de consultanță imobiliară pe baza informațiilor publicate de Banca Națională a României (BNR).

Aproape 60% din aceste credite sunt garantate cu proprietăți imobiliare, restul fiind expuneri directe către companiile din sector. Expunerea directă a băncilor a crescut cu 10% în 2024, față de o creștere de 6% a expunerii indirecte.

Expunerea sectorului bancar față de firmele active în construcții și imobiliare în România este de 21%, printre cele mai reduse atât din Europa, cât și din Europa Centrală și de Est.

Comparativ cu țări precum Cehia (35%), Polonia (24%), Ungaria (22%) și mai ales cu țări din nordul Europei cu expunere mult mai mare (Suedia – 62%, Norvegia – 49%, Danemarca – 47%), poziția României indică o piață mai puțin expusă la riscuri sistemice. În schimb, țările din sudul Europei (Grecia – 10%, Malta – 14%, Italia – 15%) înregistrează o expunere semnificativ mai redusă.

Vlad Săftoiu, Head of Research Cushman & Wakefield Echinox: „Cu o expunere bancară de doar 21% în construcții și imobiliare, România se poziționează strategic într-un punct de echilibru între prudență și oportunitate. Această indicator, printre cele mai scăzute din Europa, sugerează un potențial semnificativ de creștere și dezvoltare, oferind spațiu pentru investiții și inovație în piața imobiliară, fără a suprasolicita sistemul bancar. Creșterea constantă a creditării în acest sector ilustrează o încredere crescândă și un apetit robust pentru proprietățile comerciale, promițând un viitor dinamic pentru piața imobiliară din România.”

Deși calitatea portofoliului de credite acordate sectorului imobiliar continuă să fie inferioară celei aferente portofoliului companiilor nefinanciare la nivel agregat, aceasta s-a situat pe o tendință de îmbunătățire continuă.

Astfel, rata creditelor neperformante din sectoarele construcții și imobiliare se situa la 4,3% în septembrie 2024 (-0,1 puncte procentuale în termeni anuali și -4,5 puncte procentuale față de septembrie 2019), iar cea asociată creditelor cu garanții imobiliare (altele decât cele acordate sectoarelor construcții și imobiliare) a coborât la 4,9% în septembrie 2024 de la 6,1% în urmă cu un an.

De asemenea, majoritatea covârșitoare a creditelor din acest segment (86%) au asociat un grad de acoperire a serviciului datoriei de peste 2, ceea ce indică faptul că firmele care au contractat creditele respective sunt capabile să acopere cel puțin dublul valorii anuale a serviciului datoriei.

Conform celor mai recente evaluări ale vulnerabilităților din sectorul imobiliar comercial din România riscurile se mențin la un nivel gestionabil și pe o tendință de îmbunătățire, date fiind semnalele de revenire a activității pe piața imobiliară comercială.

Sectoarele construcții și imobiliare sunt importante pentru stabilitatea financiară atât datorită dimensiunii acestora, cât și interconexiunilor cu sistemul financiar și cu economia reală.

Așadar, valoarea adăugată brută aferentă acestor sectoare ca pondere din PIB se situează la nivelul de 15,3% (T2 2024), în creștere în ultimii ani de la 13,8% în T2 2022, indicând atât relevanța acestui sector pentru stabilitatea financiară și economică, dar și un risc substanțial de contagiune către economia reală.

Comparativ cu situația la nivel european, în România activitatea de construcții și imobiliare se situează peste media UE (14,9% din PIB în T2 2024), dar și la un nivel superior celui întâlnit în Bulgaria și Polonia, unde contribuția sectorului la PIB este de 10,8%, respectiv 11,2%.

Firmele care activează în sectoarele construcții și imobiliare reprezintă 15% din totalul companiilor nefinanciare (aproximativ 126.000, date la nivelul anului 2023), angajează 12% din numărul salariaților din economie (circa 486.000) și dețin 20% din activele aferente companiilor nefinanciare.

Companiile care operează în sectoarele construcții și imobiliare au un grad de îndatorare mai ridicat comparativ cu întregul sector al companiilor nefinanciare, însă pe o tendință descendentă în ultimii ani. Astfel, gradul de îndatorare (datorii raportate la capitalul propriu) se situa la 181,7% în 2023 (față de 158,2% pentru întregul sector nefinanciar), în scădere de la 210,6% în 2022.

Scopul principal al raportărilor electronice este de a le furniza autorităților fiscale date relevante pentru analiza riscurilor fiscale, și nu aplicarea amenzilor. Complexitatea noilor reguli a pus presiune pe companii care au trebuit să implementeze rapid soluții tehnice și să-și adapteze procesele interne. Digitalizarea fiscalității promite mai multă predictibilitate și inspecții mai eficiente, dar reușita acestui proces depinde de modul în care companiile își gestionează conformarea. Multe organizații au reușit să evite amenzile prin introducerea unor verificări specifice, identificarea rapidă a discrepanțelor și corectarea acestora în timp util. În paralel, persoanele fizice se confruntă cu reguli din ce în ce mai stricte, în special în ceea ce privește gestionarea beneficiilor salariale și declararea veniturilor. Aflați mai multe detalii de la consultanții PwC.

Inge Abdulcair, Director PwC România:„La nivel global, digitalizarea fiscalității se bazează pe patru piloni esențiali, însă este important să analizăm și impactul la nivel local. Unul dintre principalele motive pentru accelerarea digitalizării este eficientizarea colectării taxelor, în special a TVA. În România, TVA reprezintă 44% din veniturile fiscale totale, ceea ce explică interesul autorităților pentru digitalizarea acestui proces. Pe măsură ce guvernele implementează măsuri pentru colectarea mai rapidă și sigură a impozitelor, companiile sunt supuse unor presiuni suplimentare pentru a se conforma noilor cerințe.

Digitalizarea aduce și un grad mai mare de transparență, deoarece datele transmise către autoritățile fiscale devin mai detaliate și sunt raportate într-un timp mult mai scurt. Această tranziție face parte din inițiativa Administrația Fiscală 3.0 a OCDE, care urmărește trecerea de la controale fiscale la finalul perioadei fiscale la verificări aproape în timp real.

Un fenomen important care a însoțit acest proces este centralizarea funcțiilor fiscale și de raportare electronică în cadrul marilor grupuri. Acest lucru se întâmplă, pe de o parte, din cauza armonizării reglementărilor fiscale. Spre exemplu, factura electronică nu este specifică doar României, ci este implementată în peste 20 de state, iar multe dintre cerințele de raportare sunt similare la nivel internațional. Pe de altă parte, tranziția la noi sisteme ERP a devenit o prioritate pentru companii, iar actualizarea acestora necesită o abordare integrată a conformării fiscale.

În România, tranziția la digitalizare este adesea percepută ca un proiect IT, fără a integra de la început și componenta fiscală. Aceasta este o greșeală, deoarece aspectele fiscale devin relevante abia atunci când apar riscuri sau discrepanțe în raportările electronice. Pentru a evita problemele, companiile trebuie să includă echipele fiscale în procesul de implementare încă din faza inițială. Având în vedere complexitatea noilor cerințe, este esențial ca firmele să își implementeze politici fiscale și contabile clare. În primul rând, trebuie să existe o reconciliere a datelor raportate cu datele sursă, astfel încât să fie clar ce informații au fost transmise mai departe. În al doilea rând, în cazul unor raportări complexe, cum este SAF-T, trebuie asigurată consistența între diferitele secțiuni, astfel încât datele să fie corecte.

Anca Macovei, Director PwC România: „În situațiile în care contribuabilii nu au respectat termenele prevăzute în notificări pentru depunerea declarațiilor SAF-T, au fost aplicate amenzi. În plus față de aceste notificări, tot începând de anul trecut, autoritățile fiscale au solicitat anumitor contribuabili depunerea declarațiilor SAF-T privind stocurile.

În ceea ce privește RO e-factura generalizată B2B, deși este o obligație relativ nouă, având in vedere faptul ca a intrat in vigoare anul trecut, aceasta și-a făcut deja simțite efectele: s-au aplicat amenzi de 15% din valoarea facturii în cazurile în care facturile nu au fost emise prin sistemul e-factura

RO e-Transport este cea mai verificată obligație de raportare electronică, verificarea codurilor UIT putând fi făcută la intrarea / ieșirea din țară, în timp ce transportul este în mișcare sau după ce bunurile au ajuns la destinație. În acest context, încă din primele luni de implementare au fost aplicate amenzi care nu numai că sunt semnificative, dar pot fi însoțite și de sancțiuni complementare constând in contravaloarea bunurilor nedeclarate. Numai în cadrul acțiunilor de verificare efectuate în luna februarie 2025 și la începutul lunii martie fiind aplicate sancțiuni contravenționale de aproape 5 milioane lei.

Scopul implementării tuturor acestor obligații de raportare nu a fost aplicarea de amenzi, fie ele și semnificative. Aceste obligații de raportare au fost implementate tocmai pentru ca autoritățile fiscale să aibă acces la datele noastre și ele să fie folosite în realizarea de analizelor de risc, scopul final fiind, bineînțeles, identificarea unor arii cu potențial risc fiscal. De aceea, ce am văzut noi în ultima perioadă, este că ANAF a început să se uite în detaliu pe datele noastre. Deja au început să solicite clarificări, informații suplimentare și au fost inițiate controale destul de bine direcționate, bazându-se pe aceste date.

Cu toate acestea, au fost și multe situații în care nu s-a ajuns la astfel de amenzi. Cum? Introducând teste specifice în procedurile lunare de verificare, identificând discrepanțele și sursa acestora în timp util și remediind cât mai repede situația – prin depunerea declarațiilor sau chiar corectarea raportărilor electronice.”

Ana Maria Iordache, Partener D&B David și Baias: „Amenzile într-adevăr sunt foarte mari și trebuie să ținem cont de faptul că nu putem aplica sistemul ablațiune, adică nu putem plăti jumătate din minimul amenzii în termen de 15 zile, cum se poate de altfel în cazul anumitor categorii de contravenții. Ce putem face însă? Sunt o serie de remedii pe care trebuie să le analizăm de la caz la caz. În primul rând, putem să ne uităm să vedem dacă există vreo situație de neaplicare a amenzii. De exemplu, știm foarte bine că în cazul în care sistemul ANAF nu funcționează 24 de ore, atunci aplicarea amenzii se suspendă. Totodată, putem să solicităm inspectorului organului fiscal și dacă nu mai departe instanței de judecată înlocuirea amenzii cu sancțiunea avertismentului pentru cazurile în care avem o situație excepțională este prima raportare, este o raportare generată de o misiune justificată. În al treilea rând, putem să ne uităm într-adevăr la proporționalitate, pentru că aceste amenzi extrem de mari și mai ales cele de 15% din valoarea facturii pot ajunge la sume semnificative.

Digitalizarea vine nu doar cu o nouă tehnologie, ci și cu o nouă mentalitate, pentru că se schimbă modul în care ne vom raporta la datele noastre fiscale și deja vedem primele semne ale acestei schimbări, pentru că inspecțiile fiscale pe care le știam până acum capătă și ele un nou sens. Raportările noastre electronice vor spune o poveste complexă, pe care, cu ajutorul digitalizării, organul fiscal o va putea decodifica rapid. Sigur că din această abordare avem și avantaje, dar avem și provocări.”

Izabela Stoicescu, Senior Manager PwC România: „Nivelul de granularitate a datelor din SAF-t oferă ANAF aproape toate indiciile posibile: se pot extrage, de exemplu, facturile primite în sens invers de la un client de-al nostru sau încasările primite de la client pentru care nu am colectat TVA. Fișierul SAF-t este totodată unica sursă din care ANAF poate extrage automat din biroul său facturile de servicii primite de la prestatori din România sau de la prestatori non-UE. Pe de o parte, declarațiile SAF-t trebuie să fie corecte, trebuie să fie reconciliate, bineînțeles, cu sistemele sursă și cu toate celelalte raportări digitale, pentru a evita investigații inutile și muncă inutilă pentru rectificare și clarificare. Însă, odată ajunși în control, trebuie să fim siguri că tratamentul de TVA este corect aplicat și suficient de bine documentat. Recomandarea noastră este să efectuați ceea ce noi numim o analiză diagnostic pe baza datelor din SAF-t. O astfel de analiză se efectuează foarte ușor cu ajutorul unui instrument de evaluare automată a datelor, un tool de cross-check care permite navigarea și filtrarea datelor într-o manieră foarte precisă, pentru a ilustra și mai bine acest proces.”

Tiberiu Panfiloiu, Director PwC România: „În zona taxelor directe sunt aspecte foarte importante care derivă din toate raportările pe care le facem către ANAF. Am sesizat că organele fiscale sunt din ce în ce mai atente și folosesc datele pe care le raportăm, fie că vorbim de declarația SAF-t sau chiar și de declarațiile clasice sau de situații financiare.

ANAF poate creiona o serie de analize pe datele raportate și poate urmări în mod targetat spețe și în zona de impozitare directă a companiilor. Tema preferată a organelor de control, cea a serviciilor intra-grup și în special serviciile de management și consultanță. E ceva vreme de când avem și conturi contabile dedicate, astfel încât organele de control pot vedea direct în situațiile financiare sumele aferente. Prin SAF-t avem și o raportare la nivel de linie de factură, în așa fel încât se pot duce în mod targetat la ce sumă își doresc să analizeze. Iar pe zona aceasta am remarcat următoarele tendințe: în primul rând, referitor la documentația justificativă aferentă prestării, se remarcă tendința de transparență pe tot lanțul. Astfel, ANAF își dorește să vadă toate informațiile, chiar și în situația în care vorbim de costuri refacturate de grup cu diverși furnizori terți, vor documente justificative chiar și de la acei furnizori, deși poate vorbim de o alocare pe bază de chei de alocare, care presupune doar o mică parte din sume alocabile de către entitatea din România. De asemenea, când vorbim de beneficiu, aș menționa relevanța cauzei Weatherford care, deși este pe zona de TVA, putem trage anumite concluzii care pot fi relevante și pe zona de impozit pe profit. Astfel, concluzia în acea cauză este că nu ar trebui să refuze deductibilitatea TVA pe criterii de necesitate sau oportunitate. Însă rămâne cumva la aprecierea autorităților locale să verifice în ce măsură documentele care sunt puse la dispoziție dovedesc că acele servicii au fost efectiv prestate și utilizate cumva în activitatea contribuabilului. Deci este o linie fină trasată, însă se clarifică cumva faptul că deductibilitatea TVA nu este dependentă de necesitatea sau oportunitatea serviciilor.”

Bogdan Cârpă-veche, Dircetor PwC România: „Complexitatea tratamentului fiscal pentru beneficiile salariale vizează, pe de o parte, faptul că vorbim de condiții diferite pentru aplicarea unui anumit regim fiscal. Deci, din perspectiva angajatorilor, complexitatea acestui exercițiu fiscal se regăsește nu doar în ceea ce privește calculul efectiv salarial, cel de payroll, ci și în aceste informații fiscale raportate către ANAF.

După cum știți, de ceva vreme, prin declarația 112 se raportează nu doar veniturile impozabile, ci și beneficii salariale neimpozabile. Întrebarea pe care ne-o punem cu siguranță este de ce trebuie să raportăm aceste sume dacă ele nu au un impact fiscal? O sumă neimpozabilă nu genereazăs obligații fiscale. Ei bine, probabil că motivul pentru care aceste informații sunt colectate este pentru ca ANAF să poată face analize și evaluări pentru a determina categoriile de beneficii acordate, mai ales cele neimpozabile, și pentru a analiza aceste tendințe și, eventual, de ce nu, pentru a face controale sau evaluări cu privire la modul în care tratamentul fiscal favorabil este aplicat. Aș menționa aici aceste avantaje de tip stock option plan, acele acțiuni care sunt acordate angajaților care, în anumite condiții, sunt integral scutite de taxe salariale sau alte beneficii gen educație timpurie pentru copiii angajaților, servicii turistice și așa mai departe.

Implementarea unor proceduri care să permită determinarea corectă a tratamentului fiscal, plus colectarea documentelor justificative este esențială pentru a preveni anumite situații în care, în cazul unor controale, se pot fi determinate obligații fiscale suplimentare. Din perspectiva angajaților, această complexitate este la fel resimțită, dacă ne raportăm, spre exemplu, la angajații care primesc din partea angajatorilor lor un buget pentru a-și alege beneficii sau acele beneficii flexibile. Este o metodă din ce în ce mai uzitată în piață de către angajatori pentru a-și atrage angajații.

Au fost făcuți câțiva pași destul de importanți în sensul digitalizării modului în care persoanele fizice își declară veniturile. Declarația unică este modificată începând din acest an, se simplifică procedura de declarare, în sensul că a fost eliminată obligația de estimare a veniturilor obținute în anul curent, se declară doar veniturile obținute în anul anterior. Și un lucru mult mai important este faptul că, începând cu veniturile anului 2025, intenția ANAF este aceea de a transmite tuturor contribuabililor o declarație unică completată cu date care există în bazele de date ale ANAF, venituri care pot genera anumite obligații fiscale din perspectiva contribuțiilor sociale. Rămâne să vedem cum va fi și implementată. Probabil la începutul lunii mai, care va descrie procedura de aplicare concretă a acestor măsuri de digitalizare.”

de Diana Lupu, Partener, Global Compliance and Reporting, EY România, și Ana-Maria Niţu, Senior Manager, Global Compliance and Reporting, EY România

La întocmirea situațiilor financiare, companiile trebuie să schimbe categoria în care se încadrează doar dacă în două exerciţii financiare consecutive depăşesc/încetează să depăşească două dintre cele trei criterii de mărime: total active, cifra de afaceri și număr mediu de salariați, regulă ce rămâne în continuare în vigoare. Potrivit Directivei UE 2775 din 2023, criteriile valorice, de mărime a cifrei de afaceri și, respectiv, a activelor nete au fost modificate, fiind semnificativ majorate. Astfel, analiza criteriilor cumulate după care este posibilă reconsiderarea palierului de încadrare a companiei trebuie atent realizată.

Ordinul nr. 4164/2024 a transpus în legislația națională prevederile directivei UE 2023/2.775 a Comisiei, din 17 octombrie 2023 de modificare a Directivei 2013/34/UE a Parlamentului European şi a Consiliului în ceea ce priveşte ajustarea criteriilor de mărime pentru microentități şi întreprinderi sau grupuri mici, mijlocii şi mari.

Astfel, începând cu situaţiile financiare anuale aferente exerciţiului financiar al anului 2024 sau începând cu situaţiile financiare anuale aferente exerciţiului financiar diferit de anul calendaristic, care începe ulterior datei de 1 ianuarie 2024, entitățile raportoare vor fi nevoite să analizeze criteriile de mărime raportându-se la criteriile majorate prin Ordinul 4164/2024.

Criteriile de mărime au fost semnificativ majorate, indicatorul Total Active a fost majorat la 2.250.000 lei de la 1.500.000 lei anterior, pentru trecerea din categoria microentităților în categoria entităților mici, și la 25.000.000 lei de la 17.500.000, pentru trecerea din categoria entităților mici în categoria entităților mijlocii și mari. Indicatorul Cifra de Afaceri Netă a fost majorat la 4.500.000 lei de la 3.000.000 lei, pentru trecerea din categoria microentităților în categoria entităților mici și la 50.000.000 lei de la 35.000.000 lei, pentru trecerea din categoria entităților mici în categoria entităților mijlocii și mari.

Și pentru grupurile de întreprinderi au fost majorate semnificativ pragurile valorice de încadrare în categoria grupurilor mici și mijlocii și a grupurilor mari. Indicatorul Total Active a fost majorat la 125.000.000 de la 105.000.000 lei, iar Cifra de Afaceri Netă la 250.000.000 lei de la 210.000.000 lei.

În schimb, numărul mediu de salariați a rămas neschimbat pentru fiecare categorie, respectiv 10 salariați pentru trecerea din categoria microentităților în categoria entităților mici, 50 salariați pentru trecerea din categoria entităților mici în categoria entităților mijlocii și mari și 250 salariați pentru grupurile mijlocii sau mari.

Practic, încadrarea entităților raportoare în categoria microentităților, a entităților mici și a entităților mijlocii și mari se efectuează la sfârşitul exerciţiului financiar, pe baza indicatorilor determinaţi din situaţiile financiare anuale aferente exerciţiului financiar precedent şi a indicatorilor determinaţi pe baza datelor din contabilitate, dar şi pe baza balanţei de verificare pregătite la finele exerciţiului financiar curent.

Rămâne în vigoare prevederea conform căreia entitățile raportoare schimbă categoria în care se încadrează doar dacă în două exerciţii financiare consecutive depăşesc sau încetează să depăşească două dintre cele trei criterii de mărime: total active, cifra de afaceri și număr mediu de salariați.

Prin urmare, începând cu anul financiar încheiat la 31 decembrie 2024, pentru societățile care au un an financiar aliniat cu anul calendaristic, modificarea criteriilor de mărime pentru perioada încheiată la această dată, peste ori sub pragurile majorate, nu determină automat încadrarea entităţii într-o nouă categorie. Încadrarea în criteriile modificate se va analiza pe baza balanței de verificare la 31 decembrie 2024 și pe baza situațiilor financiare la 31 decembrie 2023.

Pentru a se asigura că vor întocmi situațiile financiare corespunzătoare categoriei de întreprinderi din care fac parte, societățile trebuie să analizeze cu atenție indicatorii financiari pentru cei doi ani consecutivi, atât pentru anul încheiat la 31 decembrie 2023, cât și pentru anul încheiat la 31 decembrie 2024, raportându-se la criteriile de mărime majorate prin ordinul 4164/2024 și să schimbe categoria de întreprinderi doar dacă cel puțin două dintre cele trei criterii sunt depășite sau încetează să mai fie depășite la sfârșitul fiecărei perioade.

Este important de avut în vedere faptul că nu au fost introduse modificări în ceea ce privește criteriile de mărime în baza cărora se stabilește obligația de auditare a situațiilor financiare. Acestea au rămas neschimbate: total active 16.000.000 lei, cifra de afaceri netă 32.000.000 lei și numărul mediu de salariaţi în cursul exerciţiului financiar 50.

Altfel spus, comparând criteriile de audit cu criteriile de mărime majorate pentru stabilirea categoriei de entități raportoare, observăm că vor fi, practic, mai multe entități raportoare din categoria entităților mici care vor fi supuse auditului statutar și care întocmesc situații financiare în formă prescurtată, fără a cuprinde și situaţia modificărilor capitalului propriu și situaţia fluxurilor de trezorerie.

Impact în Raportarea CSRD și PCbCR

În plus față de întocmirea situațiilor financiare în formatul corespunzător fiecărei categorii, încadrarea entităților raportoare în funcție de noile criterii de mărime majorate are un impact și în stabilirea obligațiilor de raportare în ceea ce privește întocmirea raportării privind durabilitatea în conformitate cu cerințele Directivei Corporate Sustainability Reporting Directive (CSRD), precum și în aplicabilitatea cerinței de întocmire a raportului privind impozitul pe profit – Public Country by Country Report (PCbCR). Astfel, entitățile vor fi obligate să se raporteze la criteriile de mărime majorate pentru stabilirea obligațiilor CSRD și PCbCR, majorarea criteriilor conducând, practic, la diminuarea numărului de entități raportoare.

Prețul și calitatea produsului, principalele criterii de alegere a mărcii pentru următoarea mașină

Interesul consumatorilor pentru mașinile electrice continuă să scadă pe principalele piețe ale lumii, în favoarea celor cu motoare pe combustie internă, care câștigă teren în preferințele consumatorilor din Germania (53% față de 49% în 2024), Japonia (41% față de 34% în 2024), India (54% față de 49%) sau China (38% față de 33%), cu excepția SUA, unde, însă, motoarele clasice dețin o pondere ridicată în opțiunile consumatorilor (62% față de 67% în 2024), potrivit Deloitte 2025 Global Automotive Consumer Study. În schimb, indiferent de tipul motorului, prețul și calitatea produsului rămân principalele criterii de alegere a mărcii pentru următoarea mașină pentru consumatorii din Germania (62%) și Marea Britanie (62%), respectiv SUA (58%), Marea Britanie (62%) și Asia de Sud-Est (65%), în timp ce performanța vehiculului este pe primul loc în Coreea de Sud (59%).

Cei care totuși intenționează să cumpere o mașină electrică sunt motivați, în principal, de protecția mediului, în India (63%) și Germania (54%), și de costul mai redus cu alimentarea, în Asia de Sud-Est (64%), Japonia (61%) și Marea Britanie (59%). În schimb, programele guvernamentale de susținere a producției de vehicule cu grad redus de poluare nu se află printre primele trei argumente în favoarea achiziționării unei mașini electrice decât în Germania (33% din consumatori).

„Scăderea interesului pentru mașinile electrice reprezintă o provocare în plus pentru jucătorii din domeniu, în special pentru cei din Uniunea Europeană, care, dincolo de concurența în creștere pe plan global, se confruntă cu presiunea reglementărilor care vizează reducerea emisiilor de CO2. Cererea în scădere pentru mașinile electrice este confirmată și de Asociația Europeană a Producătorilor de Automobile, care indică faptul că, în 2024, vânzările în UE s-au redus cu 5,9% comparativ cu anul anterior. În aceste condiții, industria auto europeană are nevoie de mai multă flexibilitate în tranziția către vehiculele verzi și de adaptarea exigențelor climatice la condițiile de piață, iar autoritățile europene au anunțat deja măsuri în această direcție. În paralel, marii jucători din domeniu solicită regândirea mecanismelor de stimulare a producției de mașini electrice, având în vedere că, în ultimii ani, mai multe state europene, printre care și România, au restrâns sau chiar eliminat subvențiile acordate la achiziția de astfel de autovehicule”, a declarat Bogdan Barbu, Partener Servicii Fiscale și Lider al Serviciilor de Consultanță pentru sectorul Auto, Deloitte România.

Totodată, conform studiului, crește ponderea consumatorilor care vor să schimbe marca de vehicul la următoarea achiziție – la 76% în China (de la 73% în 2024), la 71% în Asia de Sud-Est, 51% în Marea Britanie sau 46% în Germania, ceea ce indică o intensificare a concurenței pe această piață. În plus, nici loialitatea față de producătorii locali nu mai este prea puternică – cu excepția celor din Japonia (76% sunt loiali producătorilor locali), consumatorii spun că nu contează țara de producție dacă mașina aleasă le satisface nevoile – Marea Britanie (68%), China (52%), Germania (50%), SUA (47%).

Referitor lamașinile electrice pe baterie, participanții la studiusunt, în general, preocupați de autonomie (Germania – 54%, Marea Britanie 52%), de preț (Germania – 45% și Marea Britanie – 49%), de timpul de alimentare (Japonia – 49%, Marea Britanie – 47%), de infrastructura publică de încărcare (Germania – 43%) și de siguranța tehnologiei integrată în baterie (Coreea de Sud – 49%).

O altă preocupare în acest caz este legată de reciclarea bateriilor și de entitatea care ar trebui să fie responsabilă în acest sens. În timp ce consumatori din Japonia și din Coreea de Sud consideră că producătorul mașinii ar trebui să gestioneze bateriile pe întreaga durată de viață (35%, respectiv 31%), germanii pun pe primul loc producătorul bateriei (21%), iar consumatorii din China (26%), Asia de Sud-Est (25%) și din Marea Britanie (19%) cred că ar trebui să existe o entitate dedicată care să se ocupe de reciclare.

La realizarea studiului Deloitte 2025 Global Automotive Consumer Study au participat aproximativ 31.000 de consumatori din 30 de țări, dintre care 13 state europene – Austria, Belgia, Cehia, Franța, Germania, Italia, Marea Britanie, Olanda, Polonia, Spania, Suedia, Turcia și Ungaria.

Piața birourilor din București a înregistrat în 2024 cel mai scăzut nivel de livrări din ultimele două decenii, cu un singur proiect major finalizat – AFI Loft, cu o suprafață de aproximativ 16.000 metri pătrați, potrivit raportului anual publicat de Colliers.

Cererea totală de închiriere a scăzut cu 18% față de anul anterior, însă cererea nouă s-a menținut la un nivel similar cu 2023. În același timp, tot mai multe companii își încurajează angajații să revină la birou, ceea ce generează un interes crescut pentru spații moderne și eficiente energetic.

Experții Colliers notează și diferențierea tot mai mare a pieței, întrucât clădirile care formează top 20 al celor cu cele mai mari suprafețe libere au o rată de neocupare de aproximativ 33%, în timp ce pentru restul de aproape 190 de proiecte de birouri, rata de neocupare este de 7%.

„Cererea totală de leasing a scăzut anul trecut la aproximativ 340.000 de metri pătrați, potrivit datelor preliminare. În schimb, cererea nouă s-a menținut la 116.000 de metri pătrați, ușor peste nivelul din 2023. Diferența dintre cererea totală și cea nouă reflectă impactul reînnoirilor de contracte, pe măsură ce marile companii și-au amânat deciziile din cauza incertitudinilor privind modelul de lucru hibrid post-pandemie. Acum, odată ce multe dintre aceste contracte au fost semnate în anii precedenți, piața revine la un ritm mai stabil. Totuși, cererea nouă, care include doar contractele ce adaugă suprafețe ocupate în mod real, rămâne sub media anuală a ultimului deceniu, de 126.000 de metri pătrați, și mult sub recordul din 2017, de aproximativ 170.000 de metri pătrați. Aceasta indică o creștere mai lentă a pieței și o expansiune mai prudentă în rândul companiilor”, explică Victor Coșconel, Partner | Head of Leasing | Office & Industrial Agencies la Colliers.

Cererea nouă a reprezentat anul trecut doar o treime din cererea totală, un procent mai mic decât în anii precedenți, când depășea constant 40% și, în unele cazuri, se apropia de 50%. Această tendință reflectă o încetinire a expansiunii pieței față de perioadele de creștere rapidă. Sectorul IT&C a rămas principalul motor al cererii de leasing, acoperind 37% din total, urmat de serviciile profesionale și de business (fără sectorul financiar), cu 18%.

În același timp, consultanții Colliers observă o tendință tot mai clară a companiilor de a readuce angajații la birou. Deși munca hibridă rămâne o practică răspândită, abordările diferă de la o companie la alta. Această schimbare este vizibilă și în reducerea semnificativă a ofertei de subînchirieri față de acum doi ani. Tot mai multe companii conștientizează că, pentru a încuraja prezența fizică la birou, trebuie să investească în spații moderne și confortabile. Chiriașii preferă clădirile noi, eficiente energetic și bine conectate la rețeaua de transport, care înregistrează o rată de neocupare mult mai mică decât restul pieței. În schimb, clădirile mai vechi, situate în zone mai puțin accesibile și care nu au fost modernizate, pierd din atractivitate în fața noilor dezvoltări.

Nivelul chiriilor s-a stabilizat în mare parte, însă în zonele centrale, inclusiv în Central Business District (CBD), presiunile de creștere se mențin. Disponibilitatea scăzută a spațiilor face tot mai dificilă găsirea unor opțiuni pentru chiriași, oferindu-le proprietarilor oportunitatea de a majora prețurile. Acest trend ar putea continua și în 2025, dacă dinamica pieței îl va susține. Rata de neocupare a depășit ușor 14% la jumătatea lui 2024.

Consultanții Colliers atrag atenția că se observă diferențe tot mai substanțiale între clădirile calitative și cele mai puțin calitative, dar și între zonele bine conectate și cele care suferă în zona de infrastructură. Aceste diferențe se văd în dinamica și nivelul chiriilor, precum și în gradul total de ocupare. Astfel, deși rata de neocupare medie se află în jurul a 14%, clădirile cu cele mai mari suprafețe libere au o rata de neocupare de 33%. O parte suferă din cauza unor factori temporari (de pilda, plecarea unor chiriași mai mari), în timp ce gradul mai scăzut de ocupare cu care se confruntă altele este mai degrabă cauzat de aspecte precum o eficiența energetică mai redusă a clădirii sau o poziționare mai puțin favorabilă pentru angajații care ar urma să le utilizeze.

Într-un context economic și politic instabil, atât la nivel intern, cât și internațional, companiile mari vor rămâne prudente în perioada următoare, subliniază consultanții Colliers. Incertitudinile sunt amplificate de creșterea economică lentă în multe țări occidentale și de politicile neclare ale noii administrații Trump în SUA. Această tendință este confirmată și de evoluția pieței muncii: deși numărul locurilor de muncă din România continuă să crească, ritmul s-a redus semnificativ față de anii anteriori.

Ca urmare, consultanții Colliers se așteaptă ca expansiunile companiilor să fie mai rare și mai selective comparativ cu perioada pre-pandemie. În acest context, cererea nouă ar putea înregistra o ușoară scădere în 2025. Totuși, din cauza ofertei limitate de spații disponibile și a lipsei aproape totale a unor proiecte mari în dezvoltare, rata de neocupare va continua probabil să scadă. Singurul proiect mixt cu birouri care va fi livrat pe piață în 2025 este One Gallery, dezvoltat de One United, cu o suprafață de 6.500 de metri pătrați, deja complet închiriată.

„Deși perspectivele pieței în 2025 pot părea pesimiste, avantajele pe termen lung ale României rămân solide. Economia continuă să ofere unul dintre cele mai competitive raporturi dintre costul forței de muncă și productivitatea muncii din Europa. Pentru proprietarii de clădiri, piața nu este suprasaturată, având doar 3,4 milioane de metri pătrați de spații de birouri, adică echivalentul a aproximativ 1.500 de metri pătrați la 1.000 de locuitori în zona metropolitană București. De fapt, piața pare subdezvoltată, mai ales că mai puțin de jumătate din acest stoc a fost livrat în ultimul deceniu. Totuși, vechimea unei clădiri nu garantează eficiența energetică sau respectarea celor mai noi standarde tehnice. O mare parte din stocul existent este învechită și s-ar putea să nu mai corespundă cerințelor marilor chiriași internaționali. În acest context, piața ar trebui să rămână stabilă, iar capacitatea proprietarilor de a atrage chiriași să fie protejată. Această dinamică va susține un flux gradual de noi investiții, pe măsură ce cererea de leasing va crește pe termen mediu”, conchide Victor Coșconel, Partner | Head of Leasing | Office & Industrial Agencies la Colliers.

Industria frumuseții este într-o continuă revoluție tehnologică atât la nivel global cât și în România.Noile tehnologii schimbă radical modul în care ne îngrijim pielea și corpul. De la tratamente non-invazive cu laser și terapii cu radiofrecvență, până la analize de îngrijire a pielii bazate pe inteligență artificială și tratamente personalizate, tehnologia remodelează standardele de frumusețe. Clinicile de estetică sunt dotate acum cu platforme laser de ultimă generație, care oferă soluții antiaging eficiente, cu tratamente pentru revitalizarea pielii și remodelarea corpului. În România, industria este în creștere rapidă, cu centre și clinici care oferă proceduri avansate, cum ar fi laserul CO2, HIFU, Morpheus, Dermapen, tratamente corporale premium, epilare definitivă etc. Odată cu creșterea cererii pentru tratamente non-chirurgicale, aceste centre devin alegerea principală pentru cei care caută soluții de îngrijire a pielii eficiente, bazate pe știință.

„Piața de estetică și îngrijire corporală a evoluat spectaculos în ultimii ani, în România. Am deschis prima clinica din București în 2018. De atunci, ne-am extins, astfel încât, în prezent, avem șase clinici și peste 45.000 de clienți cărora le-am oferit tratamente sigure și eficiente, prin proceduri ce utilizează tehnologie aprobată de Food and Drug Administration (FDA), din Statele Unite”, a declarat Alin Radu, fondator și CEO Doctor SKiN.

Care este suma cheltuită de români pe tratamentele faciale și corporale?

Succesul unei afaceri în industria frumuseții este dat atât de echipele de medici și specialiști în estetică și dermatologie, cât și de tratamentele inovative oferite. Pe piață, se remarcă în rândul clienților acele centre de înfrumusețare care oferă servicii de „lux accesibil’’.

„Succesul unui business este dat în mod special de cum rezolvă acesta nevoile clienților bine, repede și la un raport calitate-preț foarte bun. De aceea, ca servicii oferite și strategie de business, am ales să mergem pe varianta de lux accesibil (echipamente de ultimă generație la nivel mondial și proceduri de top) și de aceea avem clienți care nu cheltuie mult, însă au parte de proceduri premium. Spre exemplu, există persoane care vin o dată la 6-8 săptămâni și plătesc o ședință de epilare definitivă cu laser full body, care pleacă de la 299 de lei. Am observat că bugetul mediu al unui client este de circa 1.000-2.000 de lei, lunar”, a mai spus Alin Radu, fondator și CEO Doctor SKiN.

Dispozitivele performante și omologate au devenit atuuri ale unui business de succes pe piața de estetică și îngrijire facială și corporală.

„Suntem singurii din piață care folosesc doar echipamente noi pe care le schimbăm la fiecare doi ani. Avem contracte de mentenanță, de service și le schimbăm cu mult înainte de a ajunge la uzură, deoarece nu mai dau același randament si noi vindem datorită rezultatelor obținute. Avem doar aparatură, produse și tehnologii originale. Evităm tehnologia învechită sau replicile, investind doar în echipamente originale. Investim în dispozitive de ultimă generație, cu prețuri ce pornesc de la 80.000 euro.

Ținând cont de aceste aspecte, valoarea investiției noastre în dispozitive și tehnologie nouă se ridică până în prezent, din 2018, de la apariția pe piață, la circa 2 milioane de euro. Estimez că pentru 2025 vom investi aproximativ 500.000 euro, pentru modernizare de spații, echipamente noi și inovatoare apărute pe piața internațională’’, a adăugat Alin Radu.

Personalul instruit din industria frumuseții, un avantaj pentru atragerea clienților

Pe lângă investițiile în tehnologii de top, afacerile de pe segmentul estetică și skincare necesită personal instruit, care să știe cum să folosească corespunzător aparatura de top și să personalizeze fiecare tratament în parte. Potrivit fondatorului Doctor SKiN, Alin Radu, și pe acest segment investițiile s-au ridicat la circa 150.000-200.000 euro, în ultimii șase ani.

Ce proceduri estetice preferă românii

Epilarea definitivă cu laser este cea mai solicitată procedură estetică în România, atrăgând atât femei cât și bărbați, cu o rată de succes de 70 – 80% după 8 ședințe.

Potrivit estimărilor, numai în clinicile Doctor SkiN au apelat la această procedură, în ultimii șase ani, peste 10.000 de peroane. Pe locul doi se află tratamentele estetice injectabile, precum netezirea ridurilor cu Botox, mărirea buzelor cu Acid Hialuronic și procedurile împotriva căderii parului, transpirație excesivă, rejuvenare cu laser CO2, reducere cicatrici post acnee. Biostimulatoarele de colagen precum Sculptra și Profhilo, care oferă un aspect întinerit natural, au câștigat popularitate, alături de tratamentele faciale de curățare și lifting non invaziv cu HIFU. Pe locul trei se situează tratamentele corporale pentru celulită și piele lăsată, dar și dermatologia, care a evoluat semnificativ datorită tehnologiilor moderne, inclusiv laserul CO₂, utilizat pentru diverse afecțiuni ale pielii.

Viitorul în industria frumuseții

Tendințele globale din industria de estetica și îngrijire a pielii pun accent pe frumusețea naturală, biotehnologie și biohacking. În următorii ani, potrivit lui Alin Radu, fondator Doctor SKiN, se va observa o creștere semnificativă a cererii pentru tratamente non-invazive care oferă rezultate naturale rapide, fără timp de recuperare.

Biostimulatoarele de colagen și produsele cu efect „glass skin” precum JuveLook vor continua să câștige popularitate, iar tehnologiile care combină rezultate vizibile cu recuperare minimă vor fi în prim-plan.

Interesul pentru sustenabilitate și utilizarea ingredientelor naturale în produsele de îngrijire va continua să crească. Tot mai mulți clienți devin informați și își doresc transparență în privința procedurilor, compoziției produselor și rezultatelor reale pe care le pot obține.

Aliant, integrator de soluții IT și lider în furnizarea de soluții de Hyper Automation și Managed Print Services, estimează o evoluție sustenabilă de cel puțin 10% a afacerilor în 2025, susținută de transformarea strategică și optimizarea operațională a companiei, precum și de implementarea pe scară tot mai largă a soluțiilor bazate pe AI, care pot contribui cu reducerea de 10 ori a costurilor pe anumite zone. Anul trecut, compania a înregistrat un avans de 30% al afacerilor, până la 15 milioane de euro, iar performanța a fost completată de veniturile de aproape jumătate de milion de euro obținute din zonele de ERP, CRM și Ticketing aferente portofoliului de soluții de business SoftPepper, companie pe care Aliant o controlează din toamna anului trecut.

Evoluția face parte din strategia amplă de creștere sustenabilă a Aliant. Compania a realizat o serie de investiții strategice în 2024, prin care și-a consolidat poziția pe piața IT din România, precum achiziția pachetului majoritar al companiei IT SoftPepper, prin care și-a adăugat în portofoliu soluții ERP, CRM și de ticketing. În plus, a încheiat parteneriatele pe printing cu branduri renumite precum Ricoh și Sharp. Totodată, Aliant și-a extins serviciile în domeniul Hyper-Automation, unde tehnologia AI capătă o importanță tot mai mare, alături de RPA și low-code, pentru a crea soluții personalizate. Compania pune tot mai mult accent pe cyber security și instrumente AI ca soluții esențiale pentru protecție și business automation, continuând investițiile în digitalizare și tehnologii cloud pentru o infrastructură modernă la care să aibă acces companii și instituții indiferent de dimensiunea lor.

„Transformarea business-ului, creșterea eficienței operaționale și asigurarea scalabilității au fost principalele priorități la Aliant anul trecut, iar rezultatele s-au văzut. 2024 a fost unul excelent pentru noi, susținut de investițiile strategice în dezvoltarea companiei și extinderea portofoliului cu soluții pliate pe contextul și nevoile dinamice de business ale clienților de astăzi și din viitor. Mai departe, prioritatea noastră rămâne să asigurăm o evoluție sănătoasă și sustenabilă pe termen lung și ne dezvoltăm tot mai mult în direcția tendințelor din domeniul IT. Viitorul va fi definit de tehnologii precum GenAI și AgenticAI, care vor cunoaște o expansiune tot mai accelerată, având potențialul să devină instrumente cheie în procesele decizionale și operaționale”, a spus Bogdan Ciubotaru (foto), Managing Partner la Aliant.

Transformarea strategică a Aliant a presupus crearea unui cadru de creștere a eficienței operaționale pe termen lung și o capacitate de răspuns mai rapid la cerințele unei piețe tot mai dinamice, printr-un set-up scalabil. Aliant estimează că va reduce semnificativ timpul de execuție al anumitor fluxuri cu minimum 30%, pe lângă eliminarea ineficiențelor și scurtarea timpul de răspuns pentru clienți. O altă componentă a acestei transformări implică și optimizarea infrastructurii IT, un vector important în creșterea calității serviciilor și în dezvoltarea de soluții robuste și flexibile pentru clienții Aliant, precum și îmbunătățirea permanentă a portofoliului de soluții pentru clienți, în trei direcții cheie: printing, infrastructură IT și soluții de business.

Pentru 2025, Aliant urmărește să continue investițiile în dezvoltarea serviciilor oferite prin aplicațiile de business ERP, CRM, Ticketing, Printing, Hyper-automation și cybersecurity, prin parteneriate strategice sau soluții proprii, și accelerarea migrării către servicii cu valoare adăugată bazate pe AI și tehnologii emergente. Totodată, compania are în plan să continuă să atragă talente în echipă, formată în prezent din 55 de specialiști, cu abilități în special în business development și arii tehnice, pentru a susține expansiunea în teritoriu și a crește expertiza în proiecte.