În februarie 2022, lumea a fost șocată de invazia Ucrainei de către Federația Rusă. Războiul are un impact devastator asupra vieții umane și provoacă distrugeri economice în ambele țări și va duce la pierderi economice semnificative în regiunea Europei și Asia Centrală (ECA) și în restul lumii. Este al doilea șoc major în doi ani care declanșează o contracție economică în regiune, producția în 2022 fiind estimată să se contracte cu 4,1% – de două ori mai puternică decât recesiunea din 2020 din cauza pandemiei de COVID-19.

Țările din regiune se pregăteau deja pentru o încetinire a redresării din cauza COVID-19 care a început în 2021, din cauza creșterii și comerțului reduse, presiunilor inflaționiste, preocupărilor privind sustenabilitatea datoriei și creșterii ratelor dobânzilor. Între preocupări s-au numărat și perturbările continue legate de COVID-19 și escaladarea tensiunilor geopolitice. Războiul a contribuit la deteriorarea perspectivelor, iar impactul economic al conflictului este resimțit prin mai multe canale, inclusiv piețele de mărfuri și piețele financiare, legăturile comerciale și de migrație și încrederea investitorilor.

Țările învecinate ECA sunt susceptibile de a suferi daune economice considerabile din cauza legăturilor lor puternice comerciale, financiare și de migrație cu Rusia și Ucraina. Rusia este un exportator major de energie și metale industriale, iar Rusia și Ucraina furnizează împreună peste 25% din exporturile mondiale de grâu. Europa este dependentă în special de energia rusă, cu 47% din gaze naturale și 25% din petrol importat din Rusia. Armenia, Georgia, Kazahstanul și Turcia importă peste 75% din grâu din Rusia și Ucraina, iar multe țări din Orientul Mijlociu și Africa se bazează pe importurile de grâu și alte mărfuri din Rusia și Ucraina, ceea ce ar putea duce la insecuritate alimentară.

Lipsa aprovizionării și prețurile mai mari la energie și alimente va alimenta inflația, afectând țările din regiune, precum și restul lumii. Mai mult decât atât, deși Rusia și Ucraina reprezintă mai puțin de 3% din exporturile globale, războiul și sancțiunile au deteriorat conectivitatea prin perturbarea rutelor comerciale și creșterea costurilor de transport și de asigurare. Acest lucru amplifică tensiunile existente asupra lanțurilor valorice globale, impactând o gamă largă de industrii, inclusiv alimentație, automobile, construcții, petrochimie și transport. Împreună cu prețurile mai mari ale mărfurilor, tensiunile suplimentare asupra lanțurilor valorice globale alimentează și mai mult presiunile inflaționiste.

Rusia este o destinație critică de export pentru multe țări din Europa de Est, Caucazul de Sud, Asia Centrală și țările baltice, reprezentând peste 10% din exporturile lor și aproximativ 25% pentru Armenia și peste 40% pentru Belarus. Remitențele din Rusia reprezintă aproape 30% din produsul intern brut în unele țări din Asia Centrală, cum ar fi Kîrgîzstan și Tadjikistan. Turiștii ruși și ucraineni reprezintă mai mult de 10% din sosirile în aproximativ jumătate din economiile ECA, inclusiv cele care depind de turism, cum ar fi Georgia, Muntenegru și Turcia.

Războiul și sancțiunile financiare împotriva Rusiei au împiedicat grav sistemul financiar al țării și au restrâns capacitatea acestuia de a-și îndeplini obligațiile financiare, producând șocuri mari sistemelor financiare din regiune și nu numai. Conflictul continuu este probabil să provoace slăbirea în continuare a încrederii investitorilor și reînnoirea ieșirilor de portofoliu și deprecierea monedei în regiune. Țările în mod deosebit expuse riscului sunt cele cu deficite mari de cont curent sau ponderi mari din datorii denominate în valută, deținute de nerezidenți sau pe termen scurt, și ar putea avea dificultăți să-și revină datoria sau să se confrunte cu obligații semnificativ mai mari de serviciu a datoriei.

Războiul provoacă și un val destabilizator de refugiați. Peste 4 milioane de oameni au fugit din Ucraina, peste jumătate trecând în Polonia și mulți intră în Ungaria, Moldova și România. Cu numărul de refugiați estimat că va crește în următoarele luni, țările gazdă vor trebui să facă față provocării de a-i găzdui. Resursele financiare suplimentare și ajutorul umanitar vor trebui mobilizate rapid pentru a extinde capacitatea și pentru a asigura furnizarea de servicii de bază. Războiul va crește sărăcia în regiune din cauza recesiunii și a inflației prețurilor alimentelor. În Ucraina, se estimează deja că 6,5 milioane de persoane sunt strămutate în interior și aproximativ o treime din populație are nevoie de asistență umanitară de urgență.

Impactul războiului asupra perspectivelor economice ale regiunii depinde de modul în care va evolua conflictul în curs. Dacă există o rezoluție în lunile următoare, pierderile pot fi limitate și recuperarea poate începe. Un conflict mai prelungit ar putea duce la creșterea costurilor umane și economice, la creșterea incertitudinii politice, la fragmentarea integrării regionale și la perturbarea legăturilor esențiale de comerț și investiții.

În aceste vremuri dificile, factorii de decizie trebuie să întărească rezervele și instituțiile de politică macroeconomică pentru a consolida stabilitatea; să promoveze o redresare incluzivă și mai egală prin consolidarea sistemelor de protecție socială pentru a-i proteja pe cei mai vulnerabili, inclusiv pe refugiați; și să mențină accent pe îmbunătățirea eficienței energetice și tranziția ecologică pentru a asigura un viitor durabil. Abordarea consecințelor negative ale schimbărilor climatice este una dintre cele mai urgente probleme ale timpului nostru. Războiul și creșterea prețurilor la energie convențională demonstrează și mai mult atractivitatea surselor regenerabile și importanța tranziției sistemelor energetice la o energie mai ieftină, mai curată și mai fiabilă. Îmbunătățirea eficienței energetice, reducerea risipei în consumul de energie și utilizarea inovațiilor tehnologice ar putea permite economiilor din regiune să atenueze impactul războiului asupra creșterii economice.

Contextul global

Invazia Ucrainei de către Federația Rusă a declanșat o criză umanitară catastrofală și a amenințat stabilitatea relațiilor geopolitice. Războiul este al doilea șoc major în doi ani care declanșează o contracție economică în Europa și Asia Centrală (ECA), iar producția regională va scădea cu peste 4% în 2022. Mai mult, războiul a adăugat îngrijorări tot mai mari privind o creștere globală puternică, încetinirea economiei, creșterea inflației și a datoriilor și o creștere a nivelului sărăciei. Impactul economic al conflictului a reverberat prin mai multe canale globale, inclusiv piețele de mărfuri și piețele financiare, legăturile comerciale și de migrație și încrederea. Țările învecinate ECA sunt susceptibile de a suferi daune economice considerabile din cauza legăturilor lor puternice comerciale, financiare și de migrație cu Rusia și Ucraina. Războiul a dus, de asemenea, la un val destabilizator de refugiați și a crescut riscul unor tensiuni financiare larg răspândite în unele piețe emergente și economii în curs de dezvoltare (EMDE), o deancorare a așteptărilor inflaționiste și creșterea sărăciei și a insecurității alimentare. Un conflict prelungit este probabil să sporească și mai mult incertitudinea politicilor, să amplifice presiunile existente asupra lanțurilor globale de aprovizionare și să fragmenteze rețelele de comerț și investiții globale. Factorii de decizie trebuie să se asigure că sunt mai bine pregătiți pentru a face față crizelor viitoare, ca parte a angajamentului față de o abordare cuprinzătoare pentru a susține o dezvoltare rezistentă, incluzivă și ecologică. Ei ar trebui să-și consolideze rezervele și instituțiile de politică macroeconomică pentru a consolida stabilitatea; să promoveze o redresare incluzivă și mai egală prin consolidarea sistemelor lor de protecție socială pentru a-i proteja pe cei mai vulnerabili, inclusiv pe refugiați; și își păstrează concentrarea pe îmbunătățirea eficienței energetice și tranziția ecologică pentru a asigura un viitor durabil.

FMI: Incertitudinea economică globală, în creștere pe fondul războiului, poate încetini creșterea

Pe măsură ce războiul din Ucraina se desfășoară, incertitudinea globală a crescut, potrivit celei mai recente lecturi a indexului mondial de incertitudine – o măsură trimestrială în 143 de țări. Această creștere este un semn rău pentru creștere. Raportul FMI arată că astfel de creșteri prefigurează scăderi semnificative ale producției. Pe baza estimărilor FMI, creșterea incertitudinii în primul trimestru ar putea fi suficientă pentru a reduce creșterea globală pe întregul an cu până la 0,35 puncte procentuale.

Impactul războiului asupra economiei globale

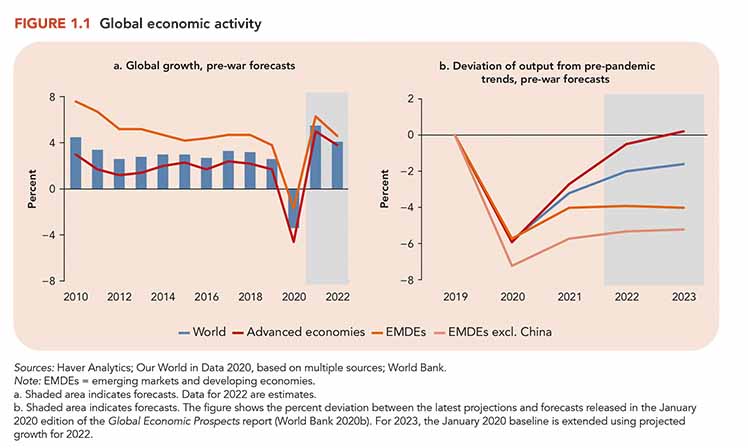

Războiul Federației Ruse cu Ucraina a produs un al doilea șoc major economiei globale în doi ani și a provocat o catastrofă umanitară. Chiar înainte de război, redresarea globală se încetinise deja odată cu intensificarea tensiunilor geopolitice, crizele continue ale COVID-19, diminuarea sprijinului macroeconomic și blocajele persistente ale aprovizionării (figura 1.1, panoul a). Încetinirea excepțională a creșterii, care era așteptată înainte de război, a lăsat economia mondială vulnerabilă la șocuri adverse, în special în EMDE, unde recuperările erau deja semnificativ mai slabe și mai fragile în comparație cu cele din economiile avansate (figura 1.1, panoul b).

Din februarie, previziunile sectorului privat pentru creșterea globală în 2022 au fost deja revizuite în scădere cu peste 0,5 puncte procentuale și este probabil să continue să scadă, pe măsură ce experții în prognoze încorporează pe deplin războiul. Estimările bazate pe modele ale Organizației pentru Cooperare și Dezvoltare Economică sugerează că creșterea globală ar putea fi cu aproximativ 1 punct procentual mai mică în acest an, situându-l la 3% (OCDE 2022).

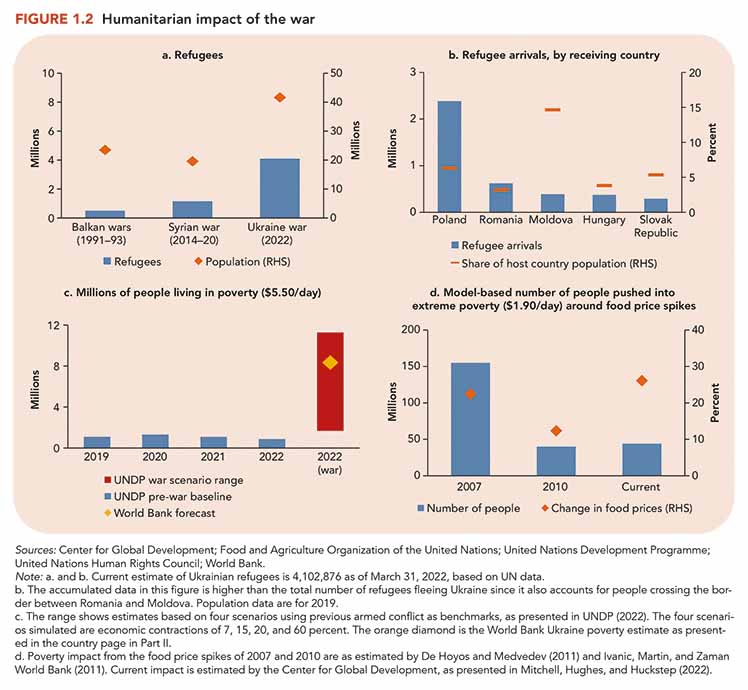

Criza umanitară profundă declanșată de război a fost cea mai pronunțată dintre undele de șoc globale inițiale și va fi probabil printre cele mai importante moșteniri ale conflictului. Războiul a declanșat una dintre crizele de refugiați cu cea mai rapidă creștere de la al Doilea Război Mondial, cu peste 4 milioane de refugiați – dintre care aproximativ jumătate sunt copii – fugind din Ucraina în aproximativ o lună de la invazie (figura 1.2, panourile a și b).

Se estimează că încă 6,5 milioane de persoane vor fi strămutate în interiorul Ucrainei, aproximativ o treime din populația totală necesitând asistență umanitară de urgență. Până la sfârșitul lunii martie, războiul a strămutat 4,5 milioane de copii – mai mult de jumătate din populația de copii estimată a Ucrainei, de 7,5 milioane – probabil perturbând educația, retrasând obiectivele de dezvoltare și erodând perspectivele de creștere potențială pe termen lung. Extinderea programelor care identifică copiii neînsoțiți și separați este esențială pentru a asigura continuarea protecției și a serviciilor de bază, precum și pentru a reduce riscul de trafic și exploatare. Războiul din Ucraina se adaugă la nevoile umanitare globale din ce în ce mai mari din alte situații de criză – inclusiv în Republica Yemen, Afganistan, Somalia, Sudanul de Sud și Myanmar – care fac parte din bugetul pentru investiții critice în dezvoltarea pe termen lung (Modéer și Lema 2022; UNHCR 2021).

Daniela Ropotă, președinte AAFBR: „Vizibilitatea asupra perspectivelor economice este mult mai redusă în contextul războiului din Ucraina. Cu toate acestea, este important să urmărim îndeaproape tendințele economice și să facem acest exercițiu de estimare cel puțin pe termen scurt asupra aspectelor macroeconomice cheie. Așadar, peste 85% din membrii AAFBR sunt de părere că inflația va depăși 8% în anul 2022 și că există un risc moderat spre ridicat pentru a intra în stagflație. Rata de politică monetară este anticipată să crească spre 4% de către aproape jumătate din participanții la sondaj și chiar să tindă spre 5% de către circa o treime din participanți, având în vedere necesitatea contracarării inflației ridicate. Conform ultimei raportări a INS, inflația a atins nivelul de 10,2% în luna martie 2022, comparativ cu martie 2021, acesta fiind cel mai ridicat nivel din 2004 până în prezent. De asemenea, tendința cursului valutar EUR/RON este în creștere, fiind estimată depășirea nivelului de 5 RON pentru 1 EUR în anul 2022. În aceste condiții, creșterea economică este estimată să încetinească semnificativ în anul curent, putând ajunge la 0-2% în viziunea a 38% dintre respondenți sau chiar la recesiune în perspectiva a 7% dintre respondenți. La momentul realizării sondajului, peste 90% din respondenți se așteptau la o tendința stabilă sau în creștere a sancțiunilor economice cu privire la Rusia și au existat păreri polarizate în privința procesului de accelerare a obținerii de energie din surse regenerabile în România, fiind o tendință mai mult stabilă pe termen scurt.”

Deși evaluarea impactului războiului asupra sărăciei în acest moment este dificilă, proiecția de referință presupune că rata sărăciei din Ucraina, bazată pe pragul de 5,50 USD pe zi, va crește de la 1,8% în 2021 la 19,8% în 2022. Scenariile modelate de la Națiunile Unite sugerează că un războiul sever și prelungit ar putea duce la creșterea ratei sărăciei la aproape 30% din populație (figura 1.2, panoul c) (UNDP 2022). Undele de șoc ale războiului se extind dincolo de Ucraina. Sărăcia globală ar putea fi, de asemenea, afectată de efecte de ordinul doi, deoarece războiul a exacerbat creșterea prețurilor globale la alimente. Episoadele anterioare de creșteri ale prețurilor la alimente la nivel mondial au împins un număr semnificativ de oameni în sărăcia extremă, estimările sugerând că creșterea actuală a prețurilor alimentelor ar putea duce la scăderea altor 40 de milioane de oameni sub pragul sărăciei de 1,90 USD pe zi (figura 1.2, panoul d). Aceste provocări umanitare și de sărăcie vor necesita probabil sprijin global susținut în anii următori, chiar și după ce conflictul se va stabiliza și efectele sale economice se vor estompa.

Pe lângă criza umanitară, războiul dă și o lovitură considerabilă economiei globale prin mai multe canale, inclusiv piețele de mărfuri și piețele financiare, legăturile comerciale și încrederea investitorilor și consumatorilor. Răspunderile asupra piețelor de mărfuri și financiare au fost imediate, prin creșterea prețurilor mărfurilor și volatilitatea pronunțată a pieței. Impacturile din a doua rundă sunt, de asemenea, probabil să fie dăunătoare economiei globale, mai ales în contextul incertitudinii geopolitice și politice sporite. Slăbirea cererii externe și condițiile globale mai stricte de finanțare vor afecta EMDE, inclusiv cele din ECA. Creșterea ponderii cheltuielilor și dependența ridicată de import au lăsat gospodăriile expuse șocurilor prețurilor materiilor prime, prețurile mai mari ale mărfurilor erodând veniturile gospodăriilor. Întreruperea comerțului cauzată de război și deficitul de mărfuri/input – combinate cu prețurile deja ridicate ale mărfurilor – sunt susceptibile să treacă în cascadă prin lanțurile valorice globale și să afecteze creșterea comerțului global. Aceste blocaje afectează negativ o gamă largă de industrii, inclusiv alimentară, auto, construcții, petrochimie și transport. Împreună, prețurile mai mari ale mărfurilor și tensiunile suplimentare asupra lanțurilor valorice globale alimentează și mai mult presiunile inflaționiste.

Impactul războiului asupra economiei globale s-a propagat imediat prin creșterea prețurilor mărfurilor, reflectând rolurile exagerate ale Rusiei și Ucrainei pe piețele globale de mărfuri.

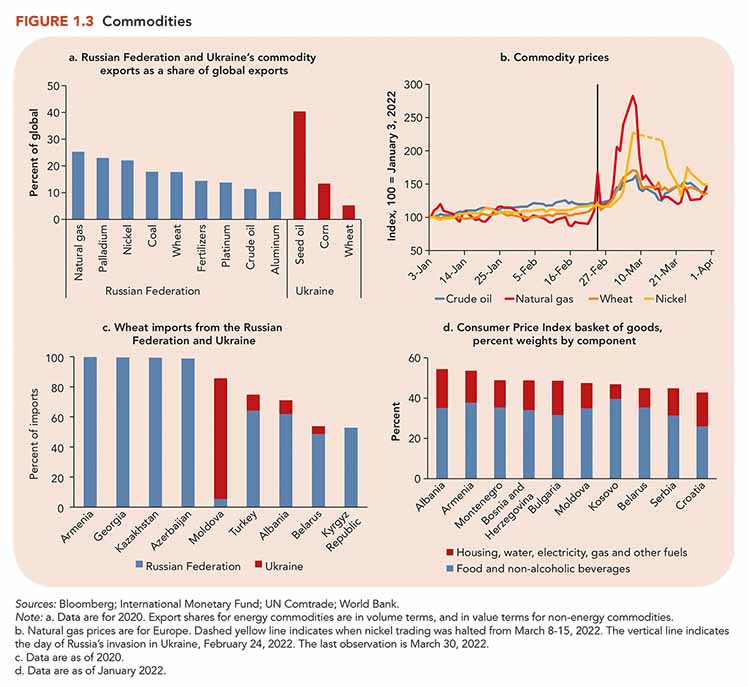

Creșterile de preț au fost deosebit de mari în acest an pentru mărfurile în care Rusia și Ucraina sunt exportatori cheie, inclusiv gaze naturale, cărbune, țiței, grâu, aluminiu, minereu de fier și paladiu (figura 1.3, panourile a și b).

De la începutul războiului, prețurile au crescut brusc, la un moment dat crescând cu 70 la sută pentru Europa la gazele naturale, 65% pentru cărbune, 40% pentru grâu și 30% pentru țițeiul Brent. Creșterea prețurilor la gazele naturale în Europa a fost deosebit de puternică din cauza capacității de rezervă limitate, inclusiv a terminalelor de import și export, și a constrângerii conform căreia gazele naturale trebuie transportate ca gaze naturale lichefiate.

Prețurile petrolului au fost extrem de volatile, cu mișcări mari intraday. După ce s-a tranzacționat la aproximativ 80 de dolari/baril (bbl) la începutul anului, prețul țițeiului Brent a depășit 100 de dolari/baril la sfârșitul lunii februarie, crescând la aproape 130 de dolari/baril în martie – cel mai ridicat nivel din 2008. Prețurile petrolului erau deja în creștere înainte de război, alături de o revenire a cererii care a însoțit redresarea economică globală și după ce au reapărut preocupările legate de aprovizionare, când producția OPEC+ nu a îndeplinit așteptările pe fondul capacității neutilizate limitate (IEA 2022). Prețurile petrolului au crescut și mai mult din cauza războiului, mai ales după ce Statele Unite și Regatul Unit au anunțat interzicerea petrolului rusesc, ceea ce a determinat unele companii petroliere mari, inclusiv BP și Shell, să părăsească operațiunile rusești. Reticența de a cumpăra petrol rusesc a făcut ca prețul Uralului să se tranzacționeze cu o reducere de peste 20 USD/bbl față de Brent. Până la sfârșitul lunii martie, prețul țițeiului Brent a scăzut oarecum, la peste 100 de dolari/bbl, prețul scăzând după ce Statele Unite au anunțat planuri de a elibera din rezervele sale aproximativ 1 milion de barili de petrol pe zi pe o perioadă de șase luni.

Prețurile la agricultură au crescut în acest an, pe fondul îngrijorării că livrările globale de cereale ar putea fi strânse și mai mult de război, deoarece Rusia și Ucraina sunt ambele exportatori cheie de produse agricole. Împreună, Rusia și Ucraina reprezintă un sfert din exporturile globale de grâu, cu mai multe țări – inclusiv cele din ECA, Orientul Mijlociu și Africa de Nord și Africa Subsahariană – importând 75% sau mai mult din grâul lor din Rusia și Ucraina (figura 1.3, panoul c).

Războiul a dus la creșterea prețurilor grâului, deoarece perturbă sezoanele de plantare și recoltare din Ucraina, inclusiv pentru alte culturi precum porumb, orz și floarea-soarelui; distruge câmpurile critice, magazinele, infrastructura și producția, în special în estul Ucrainei; și oprește transportul maritim din Marea Neagră, din care sunt exportate aproximativ 90% din cerealele Ucrainei. Deși porturile rusești funcționează, costurile asigurărilor au crescut din cauza conflictului și au împiedicat mărfurile să părăsească Rusia.

Produsele critice pentru producția agricolă se confruntă, de asemenea, cu lipsuri și prețuri în creștere din cauza războiului. Împreună, Rusia și Belarus – ambele fiind sub sancțiuni internaționale severe – furnizează aproape 38% din piața mondială în termeni de valoare pentru îngrășăminte potasice, 15% din îngrășămintele azotate și aproximativ 17% din îngrășămintele compuse. Rusia este cel mai mare exportator de îngrășăminte din lume, reprezentând 13% din exporturile globale. Pe lângă exporturile directe de îngrășăminte manufacturate, Rusia este, de asemenea, un furnizor important de gaze naturale, un element cheie pentru producția de îngrășăminte azotate — prețurile mai mari ale gazelor naturale au dublat deja prețul îngrășămintelor. Rusia a recomandat producătorilor de îngrășăminte să oprească exporturile de îngrășăminte, ceea ce va împiedica producția de alimente în altă parte. Impactul combinat al prețurilor mai mari și al penuriei de input-uri se face deja simțit, a doua cea mai mare firmă de îngrășăminte din lume anunțând o reducere a producției cu 50% în Europa din cauza acestor constrângeri.

Se anticipează că prețurile mai mari ale mărfurilor din război vor avea efecte de ordinul doi, trecând la inflație și la agravarea insecurității alimentare (figura 1.3, panoul d). Prețurile la alimente la nivel mondial se apropiau deja de niveluri record care au condus la război, prețurile depășind nivelurile observate în ultimele două creșteri ale prețurilor alimentelor în 2007 și 2010 – ambele episoade au împins milioane de oameni în sărăcia extremă (CGD 2022; FAO 2022).

Restricțiile comerciale asupra produselor agricole, inclusiv cotele mai stricte de licențiere introduse de Rusia înainte de război și interdicțiile de export, anunțate în martie, se așteaptă să exercite presiuni suplimentare asupra prețurilor alimentelor. Restricții suplimentare la export ar putea încetini comerțul cu produse alimentare și îngrășăminte, agravând crizele alimentare și alimentând în continuare inflația.

Ciprian Dascălu, membru AAFBRR: „La începutul acestui an, consensul așteptărilor era înclinat spre o încetinire a creșterii economice, inclusiv din efectul de carry-over, și pe o accelerare a ratei inflației. Între timp, izbucnirea războiului în Ucraina a exacerbat ambele riscuri. Astfel, vedem o încetinire și mai pronunțată a creșterii PIB real, pe fondul impactului indirect al blocajelor de pe lanțurile de producție europene, deteriorarea încrederii în economie și erodarea mai pronunțată a venitului real disponibil datorită unei inflații mai ridicate. De la începutul anului șocurile inflaționiste de natura ofertei s-au amplificat anulând practic efectul măsurilor guvernului de temperare a creșterii de prețuri la produsele energetice. Mai mult, vedem o transmisie mult mai rapidă a prețurilor energetice în prețurile de bază, creșterile reale ale veniturilor populației din ultimii ani permițând companiilor să își transfere costurile mai ridicate de producție în prețul final fără a afecta semnificativ cererea pentru produsele lor. Inflația de bază a atins 7,0% în martie și ar trebui să conducă la o majorare mai amplă a ratelor de dobândă de către banca centrală față de ce anticipam în urmă cu un trimestru. Având în vedere presiunile inflaționiste ridicate, este de așteptat ca banca centrală să mențină stabilitatea cursului de schimb al leului, care are un rol important și în ancorarea anticipațiilor inflaționiste. Scenariul de bază este bazat pe ipoteza că războiul din Ucraina nu se va prelungi mai mult de un trimestru. Recent, piețele financiare globale încorporează un risc semnificativ de recesiune. Pe de altă parte, este probabil un program de susținere a revenirii economice la nivel european similar celui post-COVID, care avea rolul să echilibreze balanța riscurilor asociate prognozei macroeconomice”.

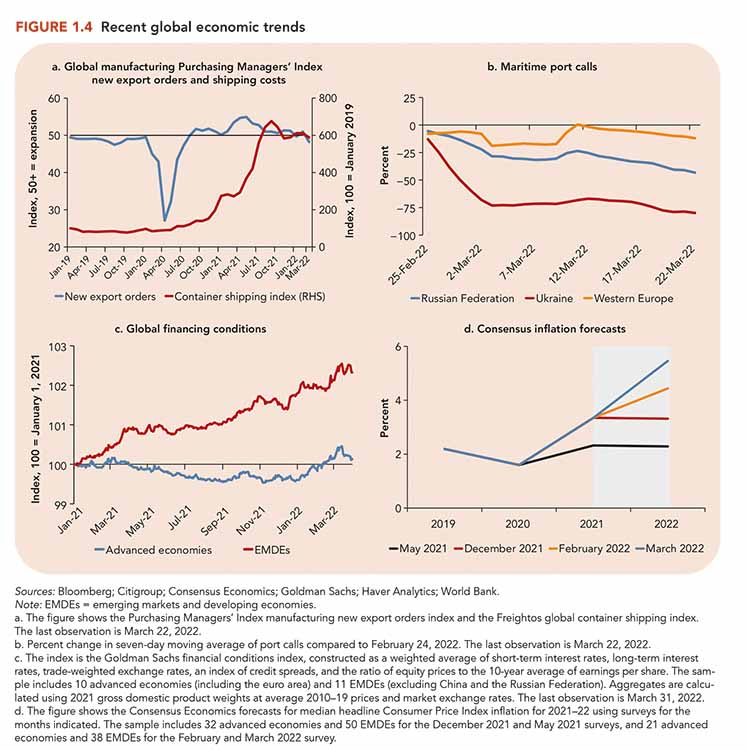

Vânturile împotriva creșterii comerțului mondial se intensifică din cauza războiului. Deși Rusia și Ucraina reprezintă mai puțin de 3% din exporturile globale și mai puțin de 2% din importurile globale, războiul și sancțiunile ulterioare au deteriorat conectivitatea comercială prin perturbarea rutelor de tranzit, în special pentru transportul maritim de containere și traficul aerian de mărfuri, în timp ce mai mult prețurile combustibililor și primele de asigurare au împins costurile de transport maritim (figura 1.4, panoul a). Perturbările fizice și logistice asociate cu invazia, sancțiunile și prețurile mai mari ale mărfurilor sunt susceptibile să se extindă prin lanțurile valorice globale, exacerbând tensiunile în curs și adăugând timpilor de livrare prelungi și costurilor de producție ridicate pentru producătorii din întreaga lume. Aceste perturbări apar într-un moment în care lanțurile valorice globale sunt deja sub presiunea pandemiei și a penuriei de semiconductori și a altor piese industriale. Întreruperea coridoarelor comerciale dintre Europa și Asia ar putea perturba lanțurile de aprovizionare complexe, în special pentru bunuri de mare valoare și componente critice, inclusiv pentru industria auto și electronică, sisteme fabricate în Ucraina, care a oprit unele linii de asamblare.

Implicațiile războiului asupra comerțului maritim din Europa ar putea fi considerabile, deoarece Rusia reprezintă aproximativ o zecime din totalul transportului anual de containere în portul Rotterdam, cel mai mare port al Europei. Liniile de transport maritim care reprezintă aproape jumătate din capacitatea globală de transport de containere au suspendat rezervările cu Rusia, ceea ce îngreunează exportul companiilor ruse. Comerțul prin Marea Neagră a fost deja serios perturbat, cu navele uscate în vrac în porturile ucrainene în scădere cu 82% la începutul lunii martie față de luna anterioară. Căile maritime către porturile rusești au scăzut cu aproape 45% de la începutul lunii februarie (figura 1.4, panoul b).

Capacitatea de marfă aeriană, care era deja redusă, a fost îngreunată și mai mult de interzicerea reciprocă a spațiului aerian rus și european – doi transportatori aerieni ruși reprezintă împreună aproximativ o cincime din volumul global de mărfuri aeriene și sunt afectați de aceste restricții. Restricțiile cresc costurile globale de transport, deoarece redirecționarea are loc prin rute mai lungi și mai scumpe, în special între Europa și Asia de Est. Transportul feroviar de marfă și transportul de camioane între Uniunea Europeană și China au fost, de asemenea, afectate de conflict, companiile suspendând călătoriile din cauza îngrijorărilor legate de întreruperile frontierei sau respectarea sancțiunilor.

Comerțul global cu servicii va fi probabil afectat de război, deoarece călătoriile din Rusia și Ucraina sunt afectate de închiderea spațiului aerian, restricțiile de călătorie, sancțiunile și prețurile crescute la combustibil. Rusia și Ucraina sunt printre primele 10 țări în ceea ce privește plecările globale totale și reprezintă o sursă cheie de venituri pentru unele economii dependente de turism din ECA, Asia de Est și Pacific, Orientul Mijlociu și Africa de Nord și Asia de Sud. În 2021, călătorii din Rusia și Ucraina au reprezentat 5% din sosirile internaționale de pasageri aerieni în 30 de țări și mai mult de 10% în 18 țări. Războiul este probabil să oprească redresarea postpandemie a turismului internațional, care era deja anemic din cauza perturbărilor în curs de COVID-19. O intensificare suplimentară a tensiunilor geopolitice ar putea declanșa un declin reînnoit al turismului internațional, care ar fi probabil asemănător cu scăderea bruscă și cu o redresare slabă ulterioară de la 11 septembrie.

Chiar înainte de invazia din 2022, condițiile financiare globale s-au înăsprit, în special în EMDE, pe fondul creșterii costurilor îndatorării (figura 1.4, panoul c). Războiul a erodat încrederea și a reînnoit ieșirile din portofoliul EMDE, dar majoritatea indicatorilor sugerând o contagiune financiară limitată în acest moment. Cu toate acestea, prețurile acțiunilor globale au fost afectate de război, în timp ce volatilitatea, măsurată de indicele VIX, a crescut la cel mai mare nivel în aproximativ un an. Deși evoluțiile pieței financiare globale dinainte de război au reflectat perspective pentru o înăsprire mai rapidă a politicii monetare, în special în economiile avansate, unde inflația a surprins în sus, așteptările au fost oarecum divergente între Statele Unite și Europa. Curbele swap pe indice sugerează că ritmul majorărilor ratelor de politică de către Rezerva Federală rămâne în mare parte neschimbat din februarie. Deși mărimea majorării inițiale a ratei a fost mai mică, la 25 de puncte de bază, decât se așteptase înainte de război, așteptările inflaționiste mai mari ar putea justifica o eliminare mai grăbită a alinierilor politicii monetare. În schimb, participanții de pe piață se așteaptă acum ca Banca Centrală Europeană (BCE) să întârzie creșterea ratelor dobânzilor și să procedeze într-un ritm mai gradual. Războiul a complicat și mai mult alegerile de politică, deoarece factorii de decizie trebuie să echilibreze cu atenție necesitatea de a asigura așteptări inflaționiste stabile cu aceea de a menține redresarea economică – toate în timp ce indicatorii indică o creștere a inflației globale a prețurilor de consum pe fondul înfrânării creșterii globale (figura 1.4, panoul d).

Înainte de război, activitatea din zona euro, cel mai mare partener economic al CCE, era de așteptat să se modereze în 2022, reflectând o frecvență persistentă din cauza blocajelor în aprovizionare și a prețurilor încăpățânat de ridicate ale petrolului și gazelor (BCE 2022). Datele primite sugerează că creșterea numărului de cazuri de COVID-19 și a spitalizărilor de la jumătatea lunii martie nu a întrerupt încă activitatea. Războiul prezintă un risc semnificativ de scădere a activității din zona euro – care a determinat deja BCE să-și reducă prognoza de creștere cu

0,5 puncte procentuale în acest an și să-și majoreze proiecția inflației cu aproape 2 puncte procentuale. Descoperirile financiare directe sunt limitate, dar vor fi resimțite mai ales în economiile avansate cu expunere la activele financiare rusești, inclusiv unele bănci italiene, franceze și austriece. Totuși, mai multe bănci internaționale sunt expuse la economia Rusiei prin relații de afaceri și prezență locală. Drept urmare, acțiunile băncilor europene și-au pierdut mai mult de o cincime din valoare de la începutul războiului, dar adecvarea capitalului și ratele de lichiditate ridicate au amortizat impactul. Deși expunerile economice ale zonei euro față de Rusia sunt mici, regiunea este dependentă în special de importurile de energie și metale din Rusia. În cazul în care exporturile rusești de țiței sau gaze naturale către Europa ar fi reduse, prețurile regionale ar crește și mai mult și ar duce la creșterea inflației, activitate de amortizare.

ROMÂNIA:

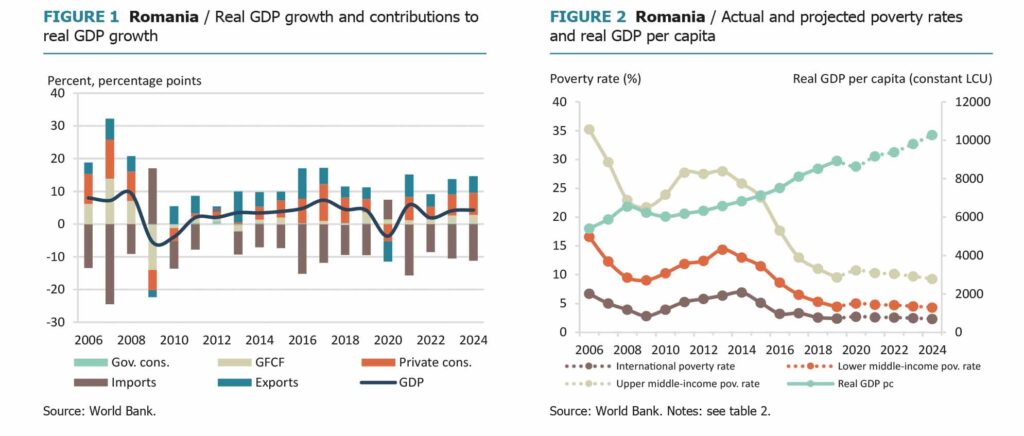

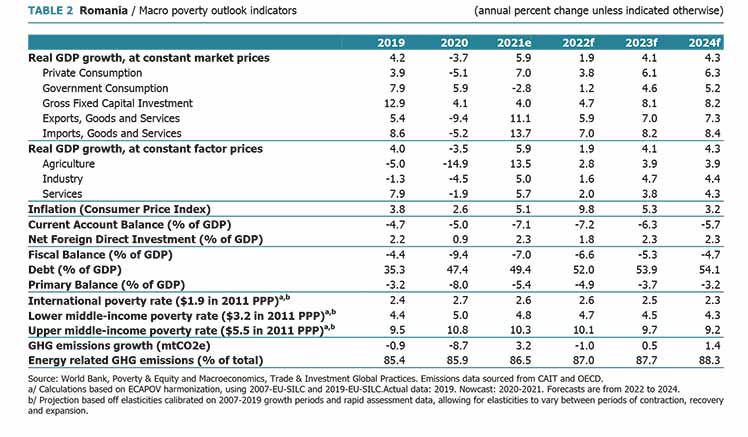

Economia României a revenit la 5,9 la sută în 2021, în ciuda întreruperilor de aprovizionare, a unei creșteri semnificative a inflației și a efectelor pandemiei. Se preconizează că economia se va extinde modest în 2022, deși riscurile de recesiune rezultate din criza din Ucraina sunt mari. În ciuda unor măsuri de consolidare, deficitul fiscal va rămâne ridicat în 2022, la aproximativ 6,6 la sută din PIB. Se anticipează că sărăcia va scădea ușor la 10,1% în 2022.

Condiții și provocări cheie

Înainte de pandemia de COVID-19, România s-a bucurat de o creștere economică puternică. Cu toate acestea, pandemia a scos la iveală vulnerabilitățile economiei, inclusiv sărăcia persistentă și disparitățile de oportunități economice între regiuni și între zonele urbane și rurale, rigiditățile structurale ale pieței produselor și ale muncii, slăbiciunile fiscale, politici și constrângeri instituționale semnificative care împiedică utilizarea eficientă a resurselor.

Întreruperea lanțului global de aprovizionare din cauza pandemiei, împreună cu impactul războiului din Ucraina, au dus la creșterea prețurilor la alimente și energie. Puterea reală de cumpărare epuizată și scăderea remitențelor impun o povară grea grupurilor de populație sărace și marginalizate din România deja afectate de disproporționalitate de pandemia prelungită. În ciuda revenirii economice, se estimează că ponderea populației românești care trăiește cu mai puțin de 5,5 dolari pe zi la prețurile PPP revizuite din 2011 a scăzut modest la 10,1 la sută în 2022 de la 10,3 la sută în 2021.

Principalele provocări pe termen scurt sunt limitarea efectelor socio-economice ale conflictului din regiune și ale crizei COVID-19. Presiuni inflaționiste semnificative au declanșat o atitudine mai solicită din partea Băncii Naționale a României (BNR). Odată ce redresarea este ferm stabilită, consolidarea fiscală va fi esențială pentru a limita creșterile nivelurile datoriilor. În plus, absorbția maximă și eficientă a Cadrului Financiar Multianual al UE și a fondurilor Next Generation EU (NGEU) va fi crucială pentru o redresare durabilă.

Iulia Corlănescu, membră AAFBR: „România se confruntă din nou cu o criză, doar în aparență apărută pe canalul inflaționist. Inflația ridicată este doar un simptom, economia românească fiind într-o criză mult mai profundă, cu probleme structurale mai vechi, respectiv un model de creștere economică bazată pe consum, preponderent din import. Peste acestea se suprapun blocajele din lanțurile de aprovizionare apărute în perioada pandemiei și care persistă, afectând producția la nivel local și global, dar și conflictul din Ucraina. Astfel, economia României va încetini anul acesta atât ca urmare a costurilor de producție ridicate cât și a încetinirii consumului populației și companiilor. Inflația probabil se va menține cu două cifre până la finalul anului, ca efect al creșterii puternice a prețurilor la energie, gaz, materii prime și alimente, urmând să scadă către intervalul țintit de BNR în anul 2023. Pentru o creștere economică sănătoasă în următorii ani este esențială atragerea celor 30 de miliarde de euro fonduri europene disponibile prin PNRR, dar și folosirea lor pentru finanțarea de proiecte care să vizeze problemele structurale și modernizarea economiei”.

Evoluțiile recente

Economia României a crescut cu 5,9 la sută în 2021, dar creșterea a încetinit în T4 (2,4 la sută față de anul trecut) pe fondul întreruperilor ofertei, a unei creșteri semnificative a inflației și a unui nou val de COVID-19. Consumul privat s-a redresat puternic în 2021 (7 la sută față de anul trecut), condus de cererea robustă de bunuri de folosință îndelungată și de uz casnic. Cu toate acestea, prețurile mai mari la materiile prime au temperat creșterea investițiilor (4 la sută față de anul trecut). Volumul comerțului a fost afectat de întreruperile lanțului valoric global și de inflația cauzată de costuri, în timp ce deteriorarea soldului veniturilor secundare a adăugat presiunilor de cont curent. Pe partea ofertei, creșterea a fost condusă de sectorul TIC (13,4 la sută pe an în 2021), care a beneficiat de nevoile crescute de muncă la distanță. Creșterea industriei a încetinit (5% față de anul trecut în 2021), deoarece noile comenzi industriale au scăzut în T4. Redresarea economică și constrângerile ofertei de muncă au redus șomajul la 5,4 la sută în decembrie de la 6 la sută în ianuarie 2021. Lipsa forței de muncă, cuplată cu o inflație mai mare a dus la creșteri ale salariilor, salariile nominale nete crescând cu 7,2 la sută pe an în decembrie 2021. Inflația anuală a crescut la 8,4% în ianuarie 2022, reflectând presiunile inflaționiste puternice din partea ofertei, inclusiv creșterile recente ale prețurilor energiei.

Acest lucru a determinat BNR să crească în continuare rata de politică monetară la mijlocul lunii ianuarie și jumătatea lunii februarie 2022 cu

0,25 pp și 0,5 pp, respectiv, până la 2,5 la sută. Creșterea sectorului creditului privat a rămas ridicată, în creștere cu 15,1% față de anul trecut în ianuarie 2022.

TABELUL 1 România / Indicatori macroperspective ai sărăciei (modificare procentuală anuală, dacă nu se indică altfel)

©Banca Mondială

O redresare economică și a ocupării forței de muncă a însemnat că și veniturile gospodăriilor, în special veniturile din muncă, și-au revenit. Sondajul rapid al gospodăriilor din decembrie 2021 a arătat că majoritatea lucrătorilor, inclusiv lucrătorii cu salarii mici, s-au întors la muncă, contribuind la aducerea veniturilor din muncă pe gospodărie aproape de nivelul de dinainte de criză. Cu toate acestea, creșterea prețurilor la alimente și la energie a epuizat puterea reală de cumpărare a gospodăriilor, în special în rândul celor săraci și vulnerabili, deoarece acestea cheltuiesc aproape 65 la sută din bugetul lor pentru aceste necesități. Mai mult, războiul din Ucraina și perturbarea în continuare a lanțului global de aprovizionare vor continua să afecteze economiile țărilor gazdă pentru migranții români, ceea ce va împiedica inevitabil veniturile românilor de acasă. Astfel, în ciuda redresării economice și a ocupării forței de muncă, sărăcia este de așteptat să fi scăzut modest la 10,1% în 2022, dar rămâne peste nivelul de dinaintea crizei. (Actualizare economică a CCE a Băncii Mondiale, primăvara 2022)

Florian Libocor, membru fondator AAFBR: „Realitatea economică indică faptul că fragilitatea echilibrului cadrului macroeconomic crește. În discuție pot fi aduse elementele de noutate precum dinamica prețurilor, dezechilibrele gemene, datoria publică și, în consecință, nevoia categorică de a reface spațiul de manevră al politicilor economice. Mă refer la spațiul/marja de manevră a politicii monetare și a celei fiscal-bugetare, a fortiori. Dinamica prețurilor a intrat în zona de două cifre (a depășit 10%) încă din primul trimestru, în pofida majorității așteptărilor. Este posibil să vedem un șoc în acest trimestru (o inflație în intervalul 12-15%) înainte de intrarea în faza de corecție/scădere. Deficitul extern a crescut cu circa 56% în primele două luni ale anului, în comparație cu aceeași perioadă a anului precedent (în condițiile unui deficit comercial în creștere cu 65 %). Deficitul intern a fost de doar 0,7% în primele două luni. Un rezultat notabil. Raportarea execuției bugetare se face însă la un PIB de

1.314,5 mld. RON (expresie a unei creșteri economice de 4,3% în 2022). Datoria publică este la un nivel de 50,6% din PIB în primele două luni ale anului 2022 și este prognozată a ajunge la 49,9% din PIB la finalul anului (pe o creștere a PIB de 4,3%).Un exercițiu simplu (care trebuie să rămână totuși un exercițiu ce nu poate fi privit ca fiind o prognoză), arată ca la un ritm de creștere de

0,4 puncte procentuale pe lună (creștere în luna februarie față de luna ianuarie) soldul ar ajunge la circa 54,6% din PIB. Repet este doar un exercițiu. Poate fi, pe de altă parte, un bun reper dacă privim puțin în urmă. În 2020, primul an de pandemie, datoria publică a crescut cu circa 12 procente (de la 35,3% la 47,4% din PIB). Ce avem în comun în cele două momente: i) – o criză neprevăzută (greu de estimat ca impact și durată) și ii) – rupturi în lanțurile de aprovizionare și șocuri de ofertă (vizibile, chiar accentuate și acum).”

Outlook

Se estimează că economia României va crește cu 1,9% în 2022, cu riscuri puternic înclinate spre scădere. Puterea redresării va depinde de evoluția noilor variante de COVID-19 și de severitatea ostilităților din regiune. Capacitatea României de a absorbi fondurile UE va fi esențială pentru un proces de redresare durabil, ecologic și incluziv. Potrivit estimărilor guvernului, într-un scenariu de absorbție de 100%, fondurile de Reziliență și Recuperare vor adăuga, în medie, aproximativ un punct procentual la creșterea PIB real al României pe an între 2022 și 2026. Cu toate acestea, ratele istorice scăzute de absorbție reflectă vânturi contrare substanțiale pentru un scenariu de absorbție ridicată. Presiuni inflaționiste semnificative de pe piețele energetice și alimentare provoacă redresarea în curs de dezvoltare care necesită un act de echilibrare atent din partea BNR.

O reducere substanțială a deficitului fiscal în 2022 este improbabilă, deoarece guvernul va trebui să sprijine procesul de redresare economică, sprijinind în același timp stabilizarea macroeconomică. Pe termen mediu, deficitul va urma o traiectorie descendentă, dar este probabil să rămână peste 3% din PIB. Ar trebui să se acorde o atenție reînnoită consolidării fiscale pentru a evita o creștere nesustenabilă a datoriei publice pe termen mediu.

Se preconizează că sărăcia va scădea la nivelul de dinainte de criză până în 2024. Cu toate acestea, creșterea prețurilor la alimente și energie și scăderea veniturilor din remitențe ar putea însemna un proces mai lung de recuperare pentru segmentele vulnerabile ale populației în comparație cu altele în următorii ani. Cu toate acestea, un război prelungit în Ucraina poate împinge creșterea în teritoriu negativ și poate duce la o creștere a sărăciei pe termen scurt.

©World Bank 2022: „War in the Region” – Europe and Central Asia Economic Update (Spring), Washington, DC

This translation and adaptation was not created by The World Bank and should not be considered an official World Bank translation. The World Bank shall not be liable for any content or error in this translation.

Views and opinions expressed in the adaptation are the sole responsibility of the author or authors of the adaptation and are not endorsed by The World Bank.

Această traducere și adaptare nu a fost creată de Banca Mondială și nu ar trebui să fie considerată o traducere oficială a Băncii Mondiale. Banca Mondială nu va fi responsabilă pentru conținutul sau erorile prezente în această traducere. Părerile și opiniile exprimate sunt responsabilitatea exclusivă a autorului sau autorilor adaptării și nu sunt susținute de Banca Mondială.