Când nimeni nu se mai aștepta, pe 30 noiembrie, a venit știrea că liderii OPEC au încheiat un acord de reducere a producției zilnice de petrol, primul de acest fel din ultimii opt ani. La bursa din New York, cotația țițeiului WTI (West Texas Intermediate), a crescut brusc cu peste 9% la 49 de dolari pe baril și a fost urmată de încă o creștere, la peste 50 de dolari pe baril. Ce va urma? Încă este dificil de estimat cu precizie, însă putem extrage două scenarii posibile pe care le vom analiza în cele ce urmează.

Ultima șansă pentru credibilitatea OPEC

Încă de la începutul acestui an am putut asista la un fenomen destul de straniu: pe măsură ce cotația barilului de țiței scădea, se întețeau „vocile” unor țări producătoare care încercau sa stopeze declinul. Cum anume? Simplu: împrumutând un mecanism folosit de multe ori în trecut, cu succes, de reprezentanții băncilor centrale: „verbal interventions”. Cu alte cuvinte, transmiterea unor mesaje adresate celor care au împins cotația într-un sens sau în altul cum că va exista și reversul medaliei. Membrii OPEC, dar nu numai, încă din primăvară au lansat o serie de astfel de mesaje: ba că producția va fi redusă în urma acelei întâlniri de la Doha, ba că la întâlnirea din iunie de la Viena, ba că Rusia împreună cu Venezuela și alte state au căzut la pace să militeze împreună pentru reducerea producției (fapt infirmat apoi de oficialii de la Kremlin). Scopul a fost atins aproape de fiecare dată, însă doar pe termen scurt, cotația cedând apoi câștigul realizat în urma informațiilor aruncate în piață.

|

Elementele principale ale acordului – este prima decizie de reducere a producției de țiței din ultimii 8 ani; |

Chiar și dacă la întâlnirea de la Alger, din septembrie, mesajul oficial a fost unul destul de încrezător, au existat totuși apoi două runde de negocieri la Viena, la nivel de experți ai țărilor membre OPEC, soldate cu rezultate nule, cea mai recentă având loc pe 28 noiembrie. Un set mai mult decât suficient de motive pentru ca încrederea din piețe în ceea ce privește eficacitatea acestor ședințe să ajungă la cote minime și, de asemenea, credibilitatea cartelului OPEC să tindă spre minim. La limită putem spune că, în cazul în care nu s-ar fi ajuns la un acord, OPEC-ul ar fi ajuns o entitate inutilă. A fost ultima șansă pentru menținerea credibilității, motiv pentru care mă întreb dacă nu cumva acest acord a fost scos cu forcepsul: „de fapt, nu contează ce o să se întâmple în realitate, în lunile următoare, este musai să venim în public cu un acord. Bun, rău, fezabil sau nu, nu mai contează”.

Ciudățeniile acordului

În regulă, veți spune, până aici toate sunt bune și frumoase: contrar intereselor divergente, participanții au căzut la pace, cotația țițeiului se îndreaptă către pragul de 50 de dolari pe baril, deci lucrurile ar trebui să intre pe un făgaș normal. Există însă anumite aspecte care mă determină să nu fiu chiar atât de optimist.

Primul dintre ele ține de faptul că, în ceea ce privește țările non-membre OPEC, pentru punerea efectivă în practică a reducerii vor mai fi necesare câteva runde de negocieri pentru parafarea finală, una dintre ele având loc pe 9 decembrie, la Doha, și deja au apărut opinii cum că planează o incertitudine în ceea ce privește adoptarea efectivă a reducerilor promise. Adică, pe românește: „promitem că o să strângem șurubul, dar în realitate nu o să o facem”. Evident, sunt doar suspiciuni, dar faptul că au apărut atât de rapid nu cred că poate fi un lucru de bun augur.

Cel de-al doilea ține de surpriza „capitulării” Arabiei Saudite, adică țara care a militat pentru (a se citi: a impus) escaladarea excesului de țiței din piață, mergând pe ideea păstrării cotelor de piață în detrimentul veniturilor specifice. Până și Rusia, sub presiunea sancțiunilor vest-europene, ajunsese să extragă foarte aproape de limita zilnică maximă, deși inițial avusese o poziționare taman inversă pe tema „liberalizării” cotelor de producție.

Cel de-al treilea aspect ține de excepția acordată Iranului: să nu uităm că, din luna ianuarie a acestui an, i s-a permis reintrarea pe piețe ca urmare a ridicării sancțiunilor și, pe cale de consecință, Iranul a devenit o „paria” între țările producătoare de țiței, punându-i-se practic în cârcă picajul cotației petrolului și exercitând asupra sa presiuni extrem de consistente împotriva creșterii inițiale a producției cu 500.000 de barili pe zi (pentru prima jumătate a anului), ajungând la 1.000.000 de barili pe final de an.

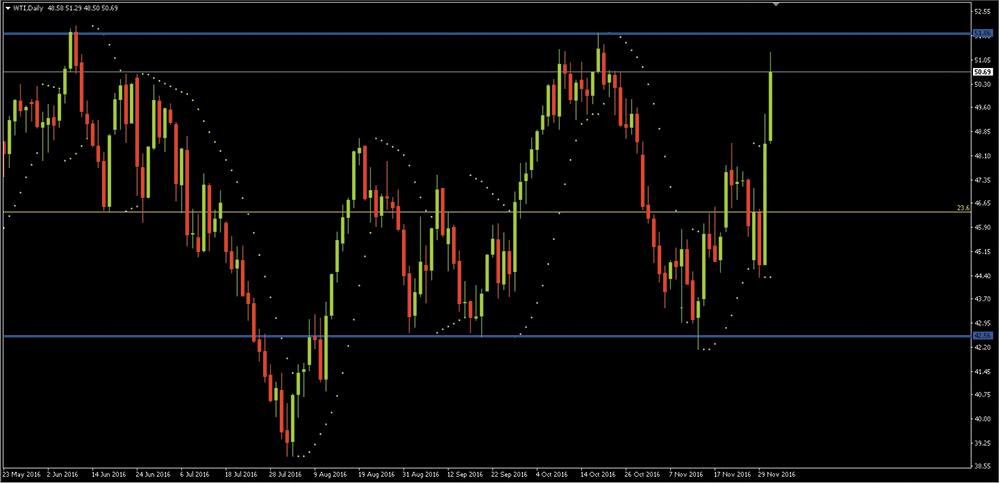

Grafic WTI Daily, sursa: MetaTrader 4, Admiral Markets

Cel de-al patrulea aspect vine din lipsa (cel puțin până în acest moment) a unor penalități/sancțiuni pentru cazurile în care nu se vor respecta noile cote promise. Poate că acest aspect nu face parte din cutuma OPEC însă, în aceste condiții speciale de piață, nu pot exclude apariția anumitor derapaje, mai cu seamă din partea țărilor cu mari probleme de finanțare a bugetelor de stat. Ca o paranteză, atât Arabia Saudită și Venezuela, pe de-o parte, cât și Rusia, sunt țări ale căror bugete depind imens de încasările din exporturile de hidrocarburi. Să se fi speriat ele de un posibil picaj al țițeiului în zona de sub 40 dolari pe baril și, din această cauză, să fi dat acest acord formal? Din nou, nu pot exclude nici această posibilitate. Ca informație adiacentă, după anunțul acordului OPEC, cotația rublei în raport cu dolarul a crescut cu 1,5% la 64,13, deci apare clar de aici influența acordului asupra perspectivelor macroeconomice ale politicilor de la Kremlin.

Cel de-al cincilea aspect ține de faptul că s-a decis deja ca, în luna mai a anului viitor, să aibă loc o nouă ședință OPEC care să valideze sau nu… ghiciți ce anume?… nici mai mult și nici mai puțin decât …. prelungirea reducerii cotelor de producție. Păi ne-am căznit atât de mult doar ca să ne facem că stabilim ceva care să aibă o valabilitate atât de redusă?

Cele două scenarii probabile

Din graficul zilnic al cotației WTI apar limpede cele două praguri importante: suport în zona de 42,5 dolari pe baril și rezistența din zona de 51,80 – 52,00 dolari pe baril și faptul că, în acest moment, suntem extrem de aproape de acel prag de rezistență care a mai fost testat (fără succes) de două ori în acest an. Din acest punct de vedere, am putea spune că potențialul de creștere al cotației ar putea fi limitat, cel puțin pe termen scurt, în sensul în care am putea înregistra o ușoară corecție în urma raliului din sesiunile recente.

Grafic WTI Weekly, sursa: MetaTrader 4, Admiral Markets

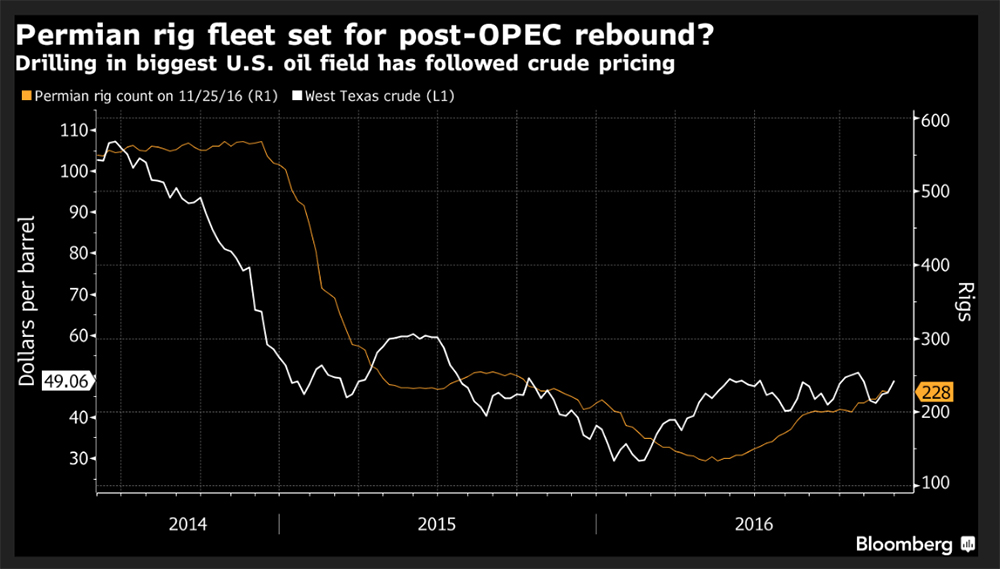

Dinamica exploatarilor din bazinul Permian, sursa: bloomberg.com

Raportarea la graficul pe termen lung ne relevă faptul că șansele de stabilire a unui nou palier de tranzacționare a cotației țițeiului, strict din punctul de vedere al analizei tehnice, par acum destul de importante: odată cu depășirea pragului de la 52 dolari, ne-am putea îndrepta destul de rapid către nivelul de rezistență de 59 dolari (retragerea 38.2 Fibonacci) și/sau spre zona de 60-62 dolari, adică maximele din cel de-al doilea trimestru al anului 2015.

Însă, toate cele de mai sus fac parte din scenariul optimist. Cu alte cuvinte, posibil că o să (re)testăm din nou acele zone superioare de preț, însă rămâne de văzut apoi care vor fi șansele unei spargeri reale a pragurilor, mai ales în contextul în care știm deja faptul că, în zona apropiată de 50 dolari pe baril, companiile de shale-oil (țiței de șist) își redeschid cu o viteză suficient de mare capacitățile de exploatare (o mare parte dintre ele fiind suspendate doar temporar), mai cu seamă cele din bazinul Permian situat în statele Texas și New Mexico. Cu alte cuvinte, o limitare a potențialului de creștere, ca urmare a (re)intrării în piață a exploatărilor de shale-oil din SUA. În plus, incertitudinile în ceea ce privește soarta întâlnirii OPEC de la Doha din luna mai a anului viitor vor putea reapare și, pe cale de consecință, vor pune presiune de sus în jos pe cotație.

În concluzie, sunt (încă) destul de multe incertitudini în privința acestui acord, precum și a implicațiilor sale în piețe, mai ales în urma suspiciunilor că, de fapt, pare că fost realizat cu forcepsul. Putem însă extrage un aspect: ceea ce contează cel mai mult și care, de fapt, este dezideratul comun este să avem un o cotație cât de cât stabilă pentru țiței. Nimănui nu-i convine să continuăm cu roller-coaster-ul de până acum.