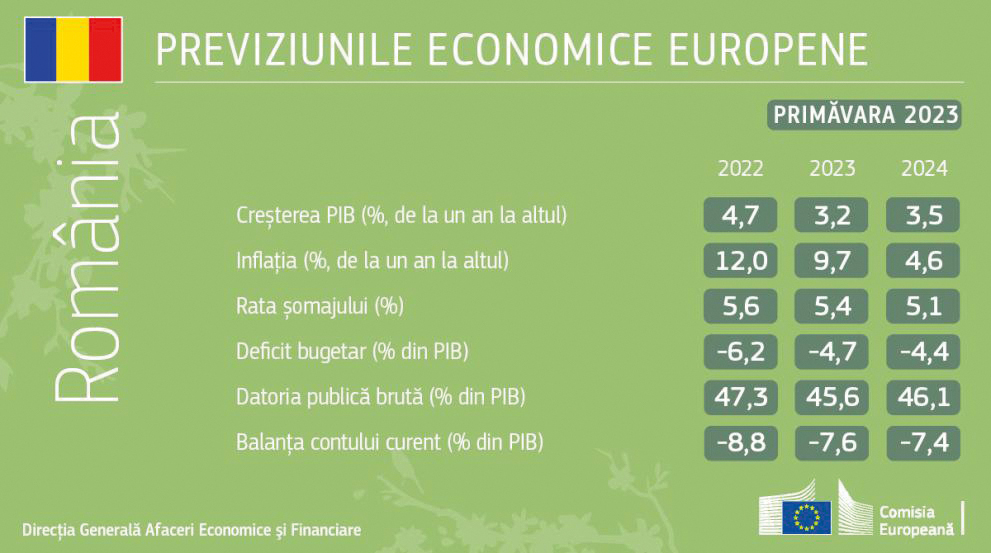

Economia europeană continuă să dea dovadă de reziliență într-un context global dificil.

Scăderea prețurilor la energie, reducerea constrângerilor legate de ofertă și o piață puternică a forței de muncă au susținut o creștere moderată în primul trimestru al anului 2023, eliminând temerile legate de o recesiune. Acest început, mai bun decât se preconizase, ridică perspectivele de creștere pentru economia UE la 1,0 % în 2023 (comparativ cu 0,8 % în previziunile intermediare din iarnă) și la 1,7 % în 2024 (comparativ cu 1,6 % în previziunile din iarnă). Revizuirile în sens ascendent pentru zona euro sunt de o amploare similară, creșterea PIB-ului fiind estimată în prezent la 1,1 % în 2023, respectiv la 1,6 % în 2024. Pe fondul presiunilor persistente asupra prețurilor de bază, inflația a fost, de asemenea, revizuită în sens ascendent comparativ cu scenariul din iarnă, ajungând la 5,8 % în 2023 și la 2,8 % în 2024 în zona euro.

Scăderea prețurilor la energie stimulează perspectivele de creștere

Conform estimării-semnal preliminare a Eurostat, PIB-ul a crescut cu 0,3 % în UE și cu 0,1 % în zona euro în primul trimestru al anului 2023. Potrivit principalilor indicatori, această creștere ar urma să continue fără întreruperi în trimestrul al doilea.

Economia europeană a reușit să limiteze impactul negativ al războiului de agresiune al Rusiei împotriva Ucrainei, făcând față crizei energetice prin diversificarea rapidă a aprovizionării și prin scăderea considerabilă a consumului de gaze. Reducerea semnificativă a prețurilor la energie se repercutează asupra întregii economii, conducând la scăderea costurilor de producție ale întreprinderilor. La rândul lor, consumatorii constată o scădere a facturilor la energie, deși consumul privat ar urma să se mențină la un nivel scăzut, întrucât ritmul de creștere a salariilor rămâne sub nivelul inflației.

Dat fiind că inflația rămâne ridicată, condițiile de finanțare ar urma să se înăsprească și mai mult. Deși se așteaptă ca BCE și alte bănci centrale din UE să se apropie de sfârșitul ciclului de creștere a ratelor dobânzii, este probabil că turbulențele recente din sectorul financiar vor spori presiunea asupra costurilor legate de credite și asupra accesului la acestea, încetinind ritmul de creștere a investițiilor, în special a celor din sectorul rezidențial.

Inflația de bază este revizuită în sens ascendent, dar urmează să scadă treptat

După ce a atins un nivel maxim în 2022, inflația totală a continuat să scadă în primul trimestru al anului 2023, pe fondul unei reduceri bruște a prețurilor la energie. Inflația de bază (adică inflația totală, fără sectorul energetic și cel al alimentele neprelucrate) se dovedește a fi însă mai persistentă. În luna martie, aceasta a atins un nivel record de 7,6 %, dar se preconizează că va scădea treptat în cursul perioadei previzionate, pe măsură ce marjele de profit vor absorbi presiunile salariale mai mari și se vor înăspri condițiile de finanțare. Estimarea-semnal din luna aprilie privind indicele armonizat al prețurilor de consum din zona euro, publicată după data-limită a previziunilor de primăvară, indică o scădere marginală a ratei inflației de bază, ceea ce sugerează posibilitatea ca acesta să fi atins un nivel maxim în primul trimestru, conform previziunilor. Pe o bază anuală, în 2023, inflația de bază din zona euro ar urma să atingă o valoare medie de 6,1 %, după care ar urma să scadă la 3,2 % în 2024, rămânând peste nivelul inflației totale în ambii ani previzionați.

Piața forței de muncă rămâne rezilientă în contextul încetinirii ritmului economic

Piața forței de muncă rămâne rezilientă în contextul încetinirii ritmului economic

Piața forței de muncă rămâne rezilientă în contextul încetinirii ritmului economic

Piața forței de muncă rămâne rezilientă în contextul încetinirii ritmului economicReziliența economiei UE este consolidată în prezent de o piață a forței de muncă mai puternică decât oricând. Rata șomajului din UE a atins un nou record de 6,0 % în martie 2023, iar ratele de participare și de ocupare a forței de muncă au atins niveluri fără precedent.

Se așteaptă ca piața forței de muncă din UE să aibă doar o reacție moderată la ritmul mai lent al expansiunii economice. Creșterea ocupării forței de muncă este estimată la 0,5 % în acest an, după care ar urma să scadă la 0,4 % în 2024. Se preconizează că rata șomajului va rămâne cu puțin peste 6 %. Ritmul de creștere a salariilor s-a accelerat de la începutul anului 2022, dar a rămas, până în prezent, cu mult sub nivelul inflației. Se preconizează creșteri salariale mai susținute, pe fondul etanșeității persistente a piețelor forței de muncă, al creșterilor puternice ale salariilor minime în mai multe țări și, în general, pe fondul presiunilor exercitate de lucrători pentru a-și redobândi puterea de cumpărare.

Deficitele publice ar urma să scadă, în special în 2024

În pofida introducerii unor măsuri de sprijin pentru atenuarea impactului prețurilor ridicate la energie, creșterea nominală puternică și eliminarea ultimelor măsuri rămase din vremea pandemiei au determinat reducerea în continuare a deficitului public agregat al UE până la 3,4 % din PIB în 2022. În 2023 și, mai pregnant, în 2024, scăderea prețurilor la energie ar trebui să le permită guvernelor să elimine treptat măsurile de sprijin în domeniul energiei, ceea ce va determina noi reduceri ale deficitului, până la 3,1 % și, respectiv, 2,4 % din PIB. Se estimează că ponderea datoriei în PIB la nivelul întregii UE va scădea constant până sub 83 % în 2024 (90 % în zona euro), dar va rămâne peste nivelurile anterioare pandemiei. Se constată o mare eterogenitate a traiectoriilor bugetare din statele membre.

Deși inflația poate sprijini îmbunătățirea finanțelor publice pe termen scurt, acest efect se va disipa în timp, pe măsură ce vor crește costurile de rambursare a datoriei și cheltuielile publice vor fi ajustate progresiv la nivelul mai ridicat al prețurilor.

Riscurile de evoluție negativă a perspectivelor economice au crescut

O inflație de bază mai persistentă ar putea limita în continuare puterea de cumpărare a gospodăriilor și ar putea impune un răspuns mai puternic în materie de politică monetară, cu ramificații macrofinanciare ample. Mai mult decât atât, noi episoade de criză financiară ar putea conduce iarăși la creșterea aversiunii față de risc, ceea ce va determina o înăsprire mai pronunțată a standardelor de creditare decât se estimează în aceste previziuni. O orientare fiscală expansionistă ar alimenta și mai mult inflația, contracarând efectele măsurilor de politică monetară. În plus, pot apărea noi provocări pentru economia mondială ca urmare a turbulențelor din sectorul bancar sau a tensiunilor geopolitice mai ample. În ceea ce privește aspectele pozitive, evoluțiile mai favorabile ale prețurilor la energie ar conduce la o scădere mai rapidă a inflației totale, cu efecte de propagare pozitive asupra cererii interne. În fine, există o incertitudine persistentă, determinată de invadarea în curs a Ucrainei de către Rusia.

Publicarea previziunilor include, pentru prima dată, o prezentare generală a caracteristicilor economice structurale, a performanțelor recente și a perspectivelor pentru Ucraina, Moldova și Bosnia și Herțegovina, cărora Consiliul le-a acordat, în iunie și decembrie 2022, statutul de țări candidate la aderarea la UE.

Aceste previziuni se bazează pe o serie de ipoteze tehnice referitoare la evoluția cursurilor de schimb, a ratelor dobânzilor și a prețurilor produselor de bază, întemeiate pe informațiile disponibile până la data de 25 aprilie. Pentru toate celelalte date-sursă, inclusiv ipotezele privind politicile publice, aceste previziuni iau în considerare informațiile disponibile până la data de 28 aprilie, inclusiv. Cu excepția cazului în care sunt anunțate și detaliate în mod corespunzător noi politici, proiecțiile pornesc de la ipoteza menținerii politicilor actuale.

Comisia Europeană publică în fiecare an două seturi de previziuni detaliate (în primăvară și în toamnă) și două seturi de previziuni intermediare (în iarnă și în vară). Previziunile intermediare cuprind valorile anuale și trimestriale ale PIB-ului și ale inflației tuturor statelor membre pentru anul în curs și pentru anul următor, precum și date agregate pentru UE și zona euro.

Previziunile economice ale Comisiei Europene din vara anului 2023 vor actualiza previziunile privind PIB-ul și inflația și se preconizează că vor fi prezentate în iulie 2023.