Energia reprezintă o resursă indispensabilă desfășurării activității cotidiene, fie că este vorba de populație, fie că ne referim la operatorii economici. Astfel, creșterea amplă a prețurilor acesteia în perioada recentă pe plan european este de natură să se răsfrângă mai devreme sau mai târziu asupra dinamicii prețurilor de consum, majorarea generalizată a ratelor inflației la nivel comunitar putând semnala debutul unor astfel de ajustări. Totodată, au început să sporească preocupările cu privire la potențiale efecte pe termen mediu și lung ale acestor șocuri, existând riscul dezancorării anticipațiilor privind inflația ale agenților economici și, respectiv, al unei redresări a activității economice într-un ritm mai puțin alert. În acest context, caseta de față își propune să identifice cauzele care au generat asemenea creșteri pe piața gazelor naturale și energiei electrice și natura acestora (structurală sau tranzitorie), precum și să cuantifice impactul pe care aceste majorări îl vor exercita asupra dinamicii viitoare a prețurilor și a creșterii economice din România.

Ce s-a întâmplat pe piața energetică începând cu a doua jumătate a anului 2021 și cât de persistent este acest șoc?

Revenirea activității la nivel global, pe măsura ridicării restricțiilor impuse de pandemie și a redeschiderii complete a economiilor, a antrenat creșterea alertă a cererii pentru gaze naturale, atât pentru generarea de energie electrică, cât și în scopuri industriale. Pe perioada verii, această situație a fost amplificată de cererea puternică pentru producția de energie electrică, pe fondul valurilor de căldură, concomitent cu reducerea producției din surse concurente (hidro și eoliene) și manifestarea unor constrângeri la nivelul ofertei, determinate de evenimente meteorologice extreme sau de lucrări de mentenanță prelungite (dată fiind amânarea unora dintre acestea din urmă în fazele acute ale pandemiei). Pe piața europeană, un factor important al ascensiunii rapide a cotațiilor gazelor naturale (până la valori maxime istorice, spre deosebire de evoluțiile din alte regiuni) a fost unul de natură conjuncturală, reprezentat de nivelul redus al stocurilor (circa 77 la sută în luna octombrie 2021, față de aproape 95 la sută în luna corespunzătoare din anul precedent[1]), cauzat de o iarnă prelungită, cu temperaturi sub media sezonieră. Efectul a fost accentuat de imposibilitatea refacerii stocurilor pe perioada verii, pe fondul livrării unor cantități limitate de gaze naturale de către principalii jucători, fie din cauze structurale (declinul natural al producției, tendința de renunțare la centralele care utilizează cărbune și restrângerea investițiilor în combustibili fosili în contextul procesului de decarbonizare, inițierea procedurilor de închidere a celui mai mare câmp gazifer din Țările de Jos, principalul producător din UE, creșterea concurenței pentru gazul natural lichefiat din partea economiilor asiatice, ca urmare a planului de reducere a emisiilor de carbon), fie din cauze cu substrat geopolitic (dependența de importurile de gaze rusești și problemele de aprovizionare asociate). În același timp, un rol în creșterea cotațiilor a jucat și structura pieței europene, în care ponderea dominantă (80 la sută în 2020) revine contractelor cu prețuri stabilite în funcție de raportul dintre cererea și oferta de gaze naturale (în detrimentul contractelor indexate la prețul petrolului), această trăsătură favorizând transmiterea mai rapidă a presiunilor specifice pieței. În România, peisajul a fost relativ similar, cantitatea de gaze naturale din depozite fiind mult inferioară nivelului consemnat în anul anterior (circa 74 la sută în luna octombrie 2021, comparativ cu 95 la sută cu un an în urmă); în plus, și piața internă este caracterizată de un declin natural al producției, fapt care a antrenat majorarea importurilor în ultimii ani, crescând astfel expunerea la șocurile externe.

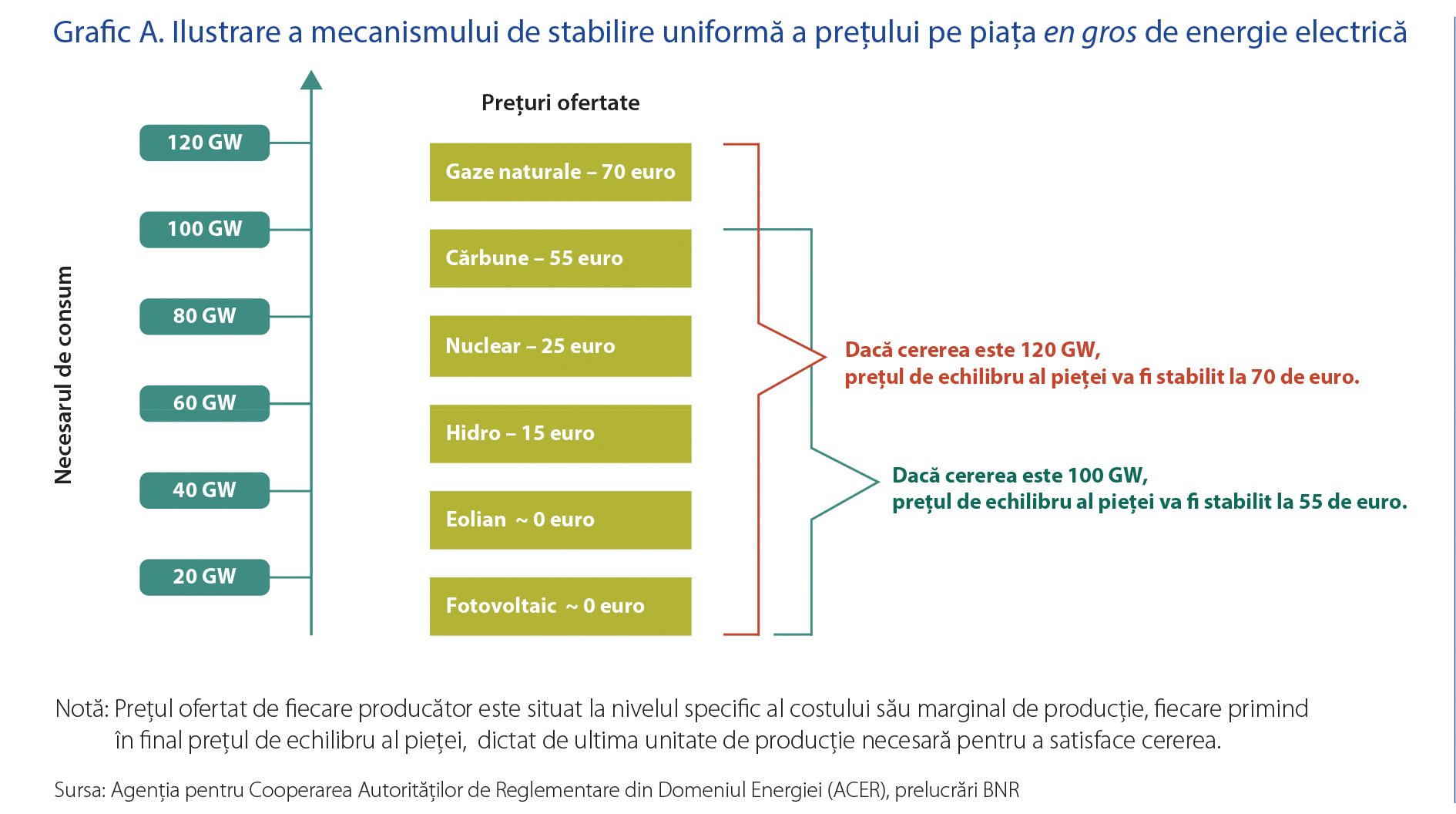

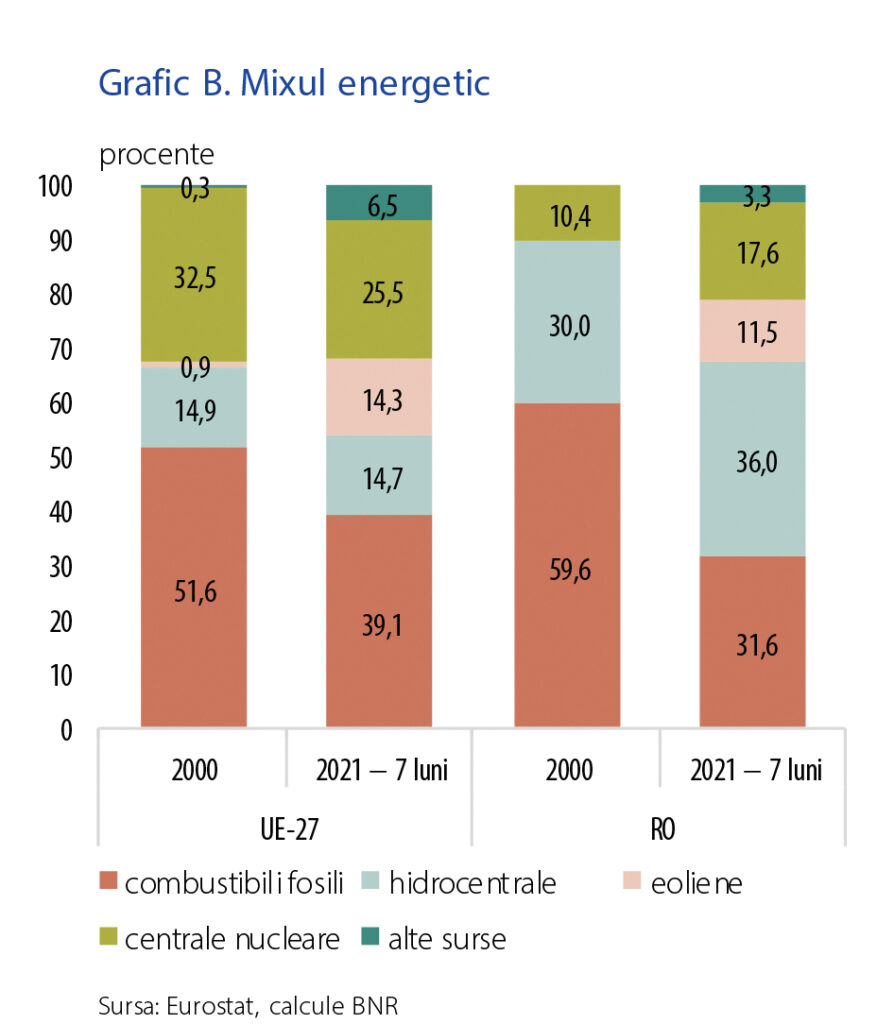

În ceea ce privește avansul cotațiilor energiei electrice din a doua jumătate a anului 2021 pe piețele europene și, implicit, pe cea din România, determinantă a fost creșterea amplă a costurilor de producție pentru centralele pe bază de combustibili fosili – în speță, saltul sensibil al prețului gazelor naturale (de până la cinci ori față de aceeași perioadă a anului trecut) și al cotațiilor cărbunelui (de circa trei ori). Un impact suplimentar a continuat să exercite creșterea prețurilor certificatelor de emisii CO2, ca urmare a măsurilor decise la nivel european în scopul accelerării tranziției către o economie verde (de exemplu, reducerea mai amplă a plafonului de emisii de carbon sau eliminarea mai rapidă de pe piață a certificatelor nefolosite; BCE, 2021). La aceste influențe s-a adăugat diminuarea producției de electricitate a hidrocentralelor și a centralelor eoliene (determinată de precipitații reduse și lipsa vântului), care a trebuit să fie astfel compensată de generarea energiei electrice în termocentrale, confruntate deja cu probleme pe latura costurilor de producție. În final, creșterea exacerbată a cotațiilor energiei electrice reflectă inclusiv mecanismul specific de stabilire a prețurilor pe această piață, în contextul alinierii prețurilor tuturor unităților de producere a energiei electrice la costul marginal de producție al ultimei unități care intră în sistem pentru a acoperi cererea de energie electrică (Blume-Werry et al., 2021; graficul A). La nivelul UE, deși s-au făcut progrese în ultimele decenii, acoperirea cererii din surse poluante rămâne semnificativă în mixul energetic, inclusiv în cazul României (graficul B).

Începând cu primăvara anului 2022, după încheierea sezonului rece, piețele anticipează o anumită corecție a prețurilor pe plan european, în așteptarea unei ameliorări a dezechilibrului acut dintre cerere și ofertă care se manifestă în acest moment. De exemplu, cotațiile futures ale indicelui gazelor naturale TTF[2] relevă pentru a doua jumătate a anului viitor o înjumătățire a prețurilor față de maximul istoric înregistrat în octombrie 2021 pe piața spot. Un tablou similar se conturează și pe piața electricității, cotațiile futures în anumite economii europene reprezentative (Germania, Franța, Țările de Jos, Italia, Spania) plasându-se în anul următor în jurul valorii de 100 euro/MWh, comparativ cu nivelurile actuale de pe piața spot, de circa 200 euro/MWh în luna octombrie 2021. Cu toate acestea, atât în cazul gazelor naturale, cât și în cel al energiei electrice, prețurile de livrare pentru anul 2022 continuă să se plaseze la praguri sensibil superioare celor consemnate în 2019 (valori de 2,5-3 ori mai mari), indicând astfel importanța factorilor cu acțiune mai persistentă. Totodată, nu poate fi exclusă prelungirea influenței nefavorabile a factorilor conjuncturali, în scenariul în care și sezonul rece 2021-2022 va fi mai lung și mai friguros decât în mod normal.

Pe un orizont mai îndelungat, prețurile energiei de pe plan european ar putea să se stabilizeze la niveluri mai reduse, sub acțiunea dominantă a unui factor structural, respectiv accelerarea tranziției spre o economie verde la nivelul UE. Procesul presupune majorarea alertă a producției de energie electrică din surse regenerabile (concomitent cu electrificarea sistemului de încălzire a gospodăriilor populației; CE, 2021), ceea ce implică o reducere a influenței costurilor mai mari de producție din partea electricității bazate pe combustibili fosili (CE – DG Energie, 2021). Este de așteptat ca tranziția să nu fie chiar lină, în condițiile angajării autorităților europene și a celor naționale pentru reducerea mai alertă a emisiilor de gaze cu efect de seră în UE (cu 55 la sută până în anul 2030 față de nivelul din 1990, comparativ cu ținta anterioară de 40 la sută). Strategia presupune renunțarea mai rapidă la centralele pe bază de combustibili fosili, în special la cele pe cărbune[3], și preluarea producției acestora de către sursele cu emisii scăzute de carbon, precum energia nucleară sau cea produsă din surse regenerabile (hidro, eoliană, solară). Dată fiind volatilitatea producției din surse regenerabile, apariția unor dezechilibre între cerere și ofertă este de natură să genereze noi fluctuații ample ale prețurilor în anii de tranziție.

Programele naționale de redresare și reziliență au alocate sume importante pentru investiții în energia regenerabilă, alte măsuri menite să faciliteze procesul vizând: creșterea gradului de integrare a piețelor europene de electricitate (prin extinderea capacităților de interconectare), dezvoltarea mult mai rapidă a unor modalități de stocare fiabile și la costuri rezonabile a energiei electrice regenerabile, respectiv sporirea eficienței energetice la nivelul consumatorilor finali.

Impactul asupra ratei inflației

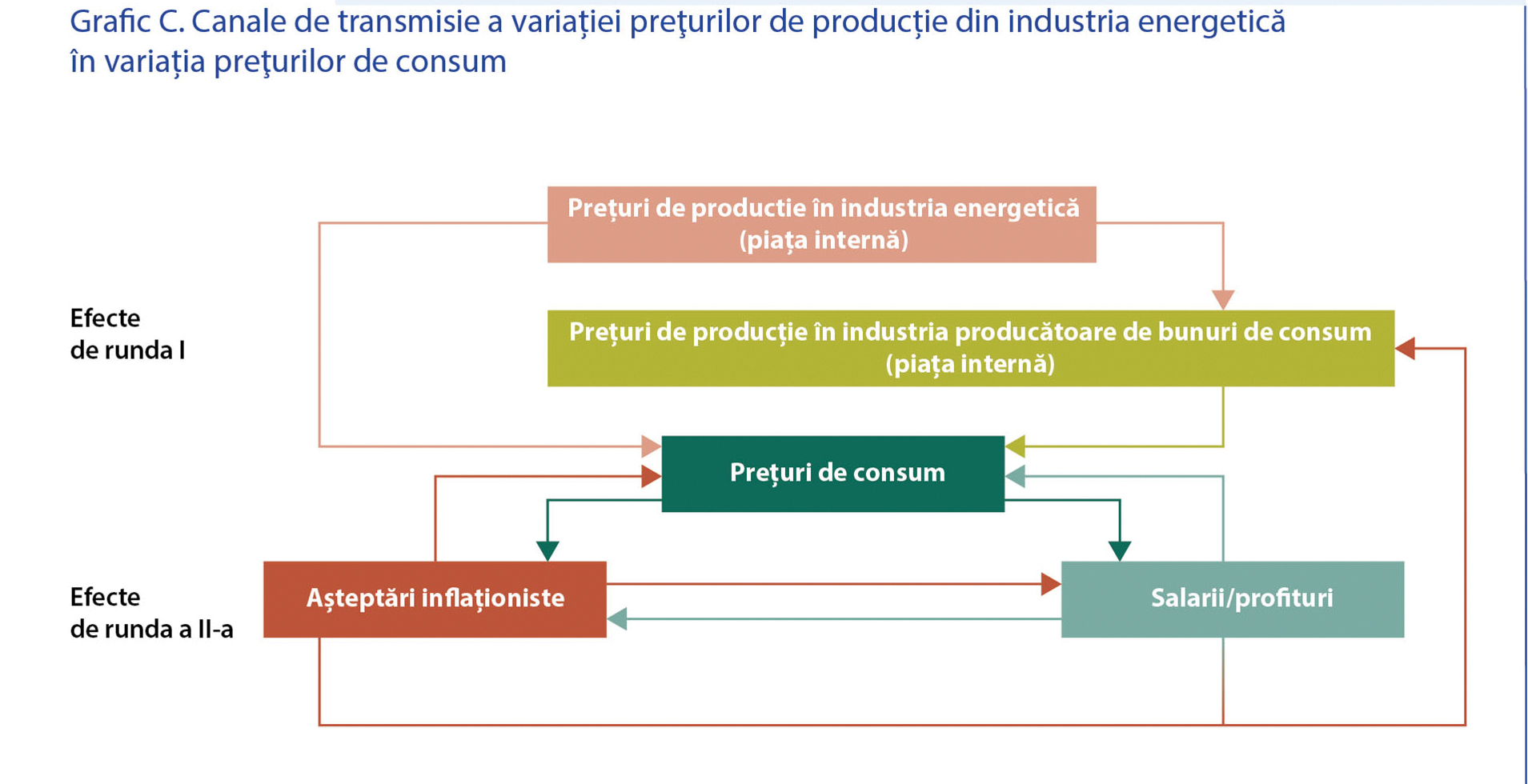

Fluctuațiile cotațiilor energiei electrice și ale gazelor naturale se transmit în rata inflației direct, prin prețurile plătite de consumatorii finali, dar și indirect, pe canalul costurilor de producție ale altor bunuri și servicii din coșul de consum. Aceste efecte de runda întâi sunt considerate tranzitorii, impactul lor persistând la nivelul ratei anuale a inflației timp de patru trimestre în cazul efectelor directe și, uneori, o perioadă mai lungă de timp în cazul celor indirecte, ca urmare a faptului că transmisia creșterii costurilor de producție în prețuri nu se produce întotdeauna imediat și nici liniar. Mai departe însă, în absența unei reacții a politicii monetare, creșterile de prețuri ample, manifestate o perioadă prelungită, au potențialul de a afecta așteptările inflaționiste pe termen mediu ale agenților economici, influențând comportamentul acestora de stabilire a prețurilor și salariilor în viitor. Aceste efecte, de runda a doua, au o natură mai persistentă, putând marca traiectoria prețurilor pe un orizont mai îndelungat comparativ cu cele de runda întâi (graficul C).

Cel mai simplu mod de evaluare a măsurii în care prețul energiei afectează consumatorul casnic are la bază structura facturii asociate acestor utilități, ponderea costurilor aferente mărfii fiind de circa 70 la sută în cazul gazelor naturale și de aproximativ 50 la sută în cel al electricității. Pe fondul celor mai recente evoluții și al poverii costurilor cu achiziția mărfii, principalii furnizori de gaze naturale vor implementa scumpiri de circa 40 la sută în perioada octombrie-noiembrie cel puțin la nivelul contractelor aferente consumatorilor pasivi[4], care au primit deja notificări în acest sens. Și în cazul energiei electrice, ofertele de pe piața concurențială se plasau în luna septembrie 2021 cu circa 30 la sută peste cele aferente contractelor încheiate la începutul anului, ceea ce sugerează că în ianuarie 2022 (momentul în care sunt renegociate cele mai multe contracte pe această piață), creșterea se va reflecta și la nivelul acestei componente din cadrul IPC. Date fiind magnitudinea scumpirilor și situația în continuare tensionată pe piețele de profil, autoritățile au adoptat mai multe măsuri pentru protejarea consumatorilor, inclusiv a celor vulnerabili. În luna septembrie a fost adoptată Legea consumatorului vulnerabil (nr. 226/2021), conform căreia sunt acordate ajutoare pentru încălzire în sezonul rece consumatorilor cu venituri mici. În condițiile în care punerea în aplicare a legii presupune un proces de durată, acordarea ajutorului social implicând depunerea documentelor justificative, aprobarea acestora de către primării, notificarea furnizorilor, pentru intervalul noiembrie 2021 – martie 2022, a fost adoptată Legea nr. 259/2021 pentru aprobarea OUG nr. 118/2021. Compensările propuse de acest act normativ se acordă în funcție de consum, direct în factură, eligibile fiind circa două treimi dintre gospodării. Pentru traiectoria prețurilor, această schemă de compensare presupune, în esență, o redistribuire a scumpirii, o parte din aceasta fiind suportată de către stat pe perioada iernii, atunci când consumul este mai mare, pentru ca, începând cu luna aprilie, prețul să nu mai fie afectat de măsurile de sprijin și să revină la nivelul stipulat în contracte.

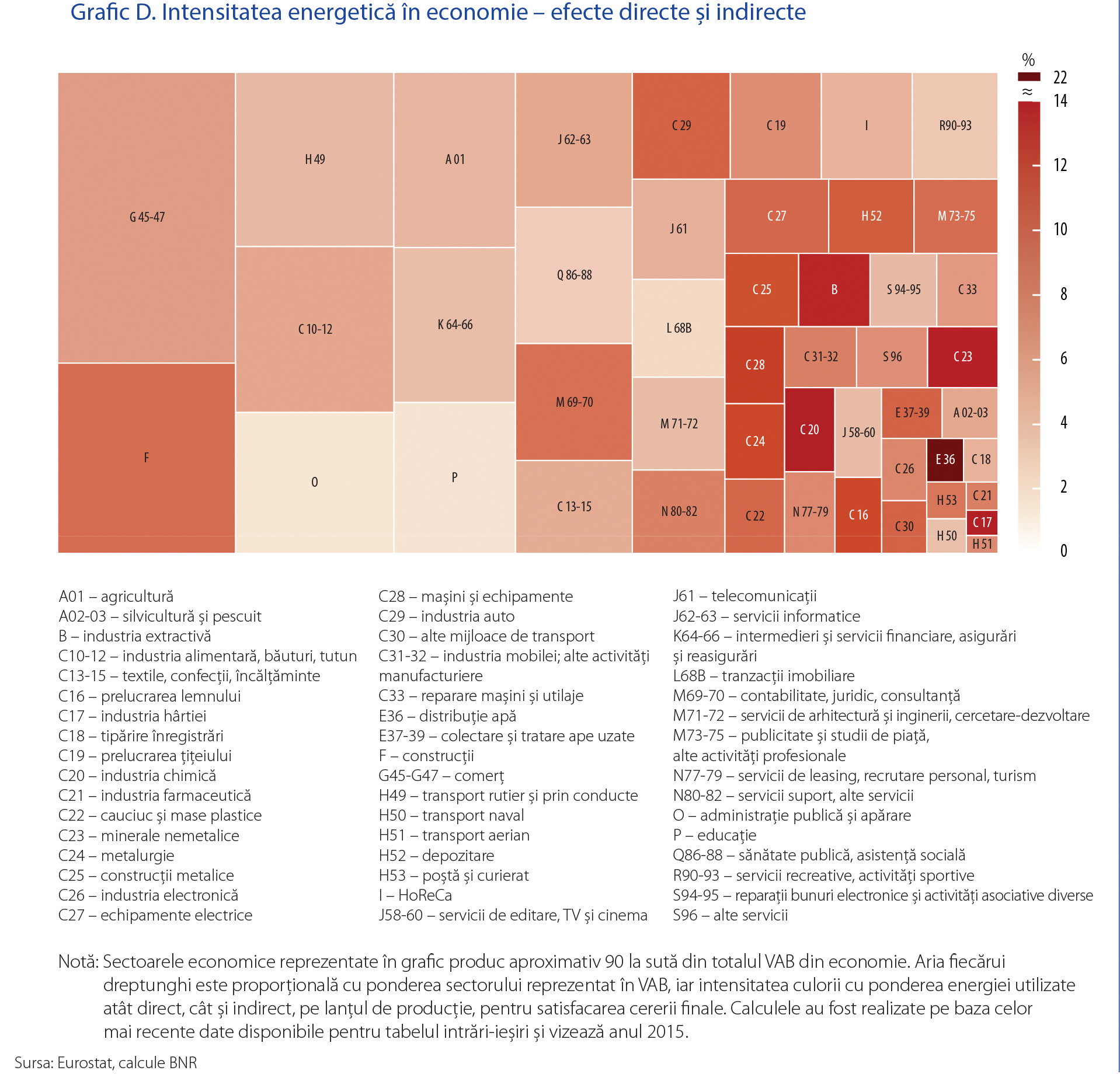

Pe lângă efectele directe, proporționale cu ponderea deținută de componentele energetice în coșul IPC (4,6 la sută în cazul energiei electrice și 3,1 la sută în cel al gazelor naturale), șocul de pe piața energiei se va transmite în rata anuală a inflației și prin intermediul costurilor de producție, energia reprezentând un input în procesul de fabricație, alături de materii prime, materiale, forță de muncă. Impactul va fi cu atât mai amplu cu cât procesul de producție este mai intensiv din punct de vedere energetic, cele mai expuse ramuri fiind cele care produc bunuri intermediare sau de capital. În cazul industriilor producătoare de bunuri de consum, direct relevante pentru prețurile finale, ponderea cheltuielilor cu energia variază între 1 la sută și 3 la sută, potrivit datelor bilanțiere disponibile pentru anul 2020. Abordarea este însă incompletă, întrucât nu ține cont de consumul de energie utilizat de-a lungul lanțului de producție pentru fabricarea celorlalți factori de producție. Astfel, dacă la consumul energetic direct se adaugă și cel indirect, realizat de sectoarele situate în amonte pe lanțul de producție, ponderile variază de la sub 5 la sută în producția bunurilor alimentare și a confecțiilor, până la circa 7 la sută pentru bunurile farmaceutice și producția de mobilă, respectiv peste 8 la sută în cazul electrocasnicelor[5]. În rândul serviciilor prestate populației, se observă o intensitate energetică mai redusă, sub 3 la sută pentru serviciile de învățământ și cele medicale, un consum ușor mai ridicat în cazul segmentului ospitalității (circa 4 la sută) și semnificativ mai crescut pentru serviciile de curierat și de turism (peste 7 la sută; graficul D).

Pentru a cuantifica măsura în care un șoc la nivelul prețurilor de producție ale bunurilor energetice de pe piața internă este transmis în cele finale de consum, au fost estimate o serie de modele de tip VECM (vector de corecție a erorilor). Estimarea a presupus două etape. Prima a vizat transmisia prețurilor de producție din industria energetică de pe piața internă (IPPII energie) în prețurile producției industriale pentru bunurile de consum (IPPII consum), iar a doua, dinspre acestea din urmă către prețurile finale, fiind utilizată o măsură a inflației de bază care asigură cea mai bună corespondență între structura ramurilor industriale și cea a coșului de consum, respectiv CORE2 ajustat exclusiv servicii, din care au fost ulterior eliminate și efectele de runda întâi ale modificărilor cotei TVA[6]. În cazul primului canal (IPPII energie – IPPII consum), estimările indică o transmisie de circa 4 la sută din magnitudinea șocului inițial al IPPII energie în variația IPPII consum în decurs de un an. Mai departe, modificarea IPPII consum este estimată a fi transferată în inflația de bază în proporție de aproximativ 50-70 la sută pe același orizont de timp. Pe ansamblu, cumulând efectele estimate, un scenariu de creștere a IPPII energie cu 20 la sută ar genera un impact de aproximativ 0,4-0,6 puncte procentuale la nivelul inflației de bază pe parcursul unui an. Rezultatul obținut reflectă nu numai efectele indirecte de runda întâi, prin intermediul costurilor de producție, ci și efecte de runda a doua, prin intermediul anticipațiilor agenților economici. Având în vedere magnitudinea șocului care afectează activitatea economică, este posibil ca agenții economici să transfere chiar mai rapid și într-o proporție mai mare presiunea asupra costurilor în prețurile finale față de ceea ce indică modelele econometrice, construite pe baza seriilor istorice.

În cazul unui șoc singular, de tip one-off, de o magnitudine limitată, transmisia prin intermediul așteptărilor inflaționiste ale agenților economici este anticipată a avea un impact relativ redus (de exemplu, corespunzător celui descris anterior asupra IPPI energie, impactul prin acest canal ar fi în jur de 0,1 puncte procentuale).

Însă în contextul actual, caracterizat de șocuri repetate de ofertă, de o magnitudine substanțială – asociate atât variațiilor prețurilor bunurilor energetice, cât și prețurilor materiilor prime agroalimentare, dar și perturbărilor produse în lanțurile globale de producție și aprovizionare –, o eventuală deteriorare a anticipațiilor inflaționiste pe termen mediu ar putea genera importante efecte de runda a doua, în ipoteza în care politica monetară nu ar acționa în sensul prevenirii acestora.

Impactul asupra activității economice

Creșterea prețurilor bunurilor energetice, precum și a prețurilor altor materii prime și materiale se vor reflecta în următoarele perioade și asupra dinamicii PIB real, într-o manieră contracționistă, cu efecte anticipat a persista cel puțin o perioadă de timp. Dintre canalele relevante de transmisie a acestor șocuri sunt de subliniat cele cu privire la venitul disponibil real al gospodăriilor populației și la resursele disponibile pentru investiții ale firmelor, în condițiile în care inputurile energetice sunt dificil de substituit cu alți factori de producție, cel puțin pe termen scurt și mediu. Impactul cumulat al creșterii prețurilor bunurilor energetice asupra dinamicii PIB real este proiectat la aproximativ -0,4 puncte procentuale în următorii doi ani, magnitudinea acestui impact fiind condiționată de ipotezele adoptate[7] și de setul de informații disponibile la data publicării prezentului Raport. Șocurile aferente sunt proiectate a se reflecta atât asupra componentei ciclice (gap-ul PIB), în principal ca rezultat al atenuării cererii agregate interne, cât și asupra dinamicii PIB potențial.

Evoluția consumului gospodăriilor populației, marcată deja de incertitudini privind perspectiva situației medicale, este anticipată a fi grevată de impactul asupra venitului disponibil al gospodăriilor populației provenind din creșteri ale prețurilor bunurilor energetice[8]. Deteriorarea traiectoriei investițiilor, care au manifestat totuși o reziliență notabilă în context pandemic, se transpune într-o acumulare mai redusă de capital și în pierderi de eficiență în utilizarea factorilor de producție, cu impact asupra dinamicii PIB potențial. Acesta din urmă ar urma să fie influențat și de capacitatea mai redusă a economiei de a genera noi locuri de muncă.

Afectarea investițiilor poate fi coroborată cu o deteriorare a activității într-o serie de sectoare-cheie ale economiei (de exemplu, producția industrială), inclusiv ca urmare a creșterilor costurilor de producție generate de prețurile bunurilor energetice. La rândul lor, exporturile de bunuri și servicii, deja afectate de persistența sincopelor în lanțurile de aprovizionare, sunt anticipate a reflecta dificultățile firmelor exportatoare generate de creșterea costurilor de producție (cu impact asupra competitivității externe prin preț) și diminuarea resurselor pentru investiții (cu efecte adverse asupra productivității). Dinamica importurilor de bunuri și servicii este, de asemenea, proiectată a resimți șocurile asupra cererii interne și, respectiv, pe cele asupra exporturilor de bunuri și servicii. Totuși, importurile ar putea câștiga cotă de piață pe anumite segmente de bunuri unde producătorii interni ar fi mai afectați de scumpirea energiei decât competitorii externi (cu acces la tehnologii mai eficiente energetic).

[1] Conform Gas Infrastructure Europe.

[2] Facilitatea de transfer de titluri (TTF) – Bursa de gaze din Rotterdam, indice de referință al pieței europene.

[3] În cadrul celei mai recente conferințe ONU privind schimbările climatice (COP26, 31 octombrie – 12 noiembrie 2021), 190 de state și organizații s-au angajat să descurajeze investițiile în noi centrale pe bază de cărbune și să elimine treptat această sursă de energie până în 2030 în economiile dezvoltate, respectiv 2040 în celelalte state.

[4] Peste jumătate dintre consumatorii casnici nu optaseră încă pentru o ofertă pe piața concurențială la mijlocul anului 2021.

[5] Calcule realizate pe baza datelor din tabelul intrări-ieșiri (cele mai recente date disponibile sunt aferente anului 2015).

[6] A se vedea Caseta 1. „Transmisia modificării prețurilor producției industriale pentru piața internă în variația prețurilor de consum”, publicată în Raportul asupra inflației, ediția din noiembrie 2017.

[7] De exemplu, setul de elasticități estimate cu ajutorul Modelului de analiză și prognoză pe termen mediu (MAPM) al BNR utilizate inclusiv la fundamentarea unor scenarii adverse.

[8] De exemplu, creșterea prețului petrolului afectează consumul printr-o serie de canale directe și indirecte. A se vedea, de exemplu, referința BCE, 2018.

Referințe

Banca Centrală Europeană, Buletinul economic nr. 6/2018, Caseta 3 – „Oil Prices, the Terms of Trade and Private Consumption”

Banca Centrală Europeană, Buletinul economic nr. 6/2021, Caseta 5 – „EU Emissions Allowance Prices in the Context of the ECB’s Climate Change Action Plan”

Blume-Werry, E., Faber, T., Hirth, L., Huber, C., și Everts, M. – „Eyes on the Price: Which Power Generation Technologies Set the Market Price”, Economics of Energy & Environmental Policy, 10(1): 251-265, 2021

Comisia Europeană – Questions and Answers – Making our Energy System Fit for our Climate Targets, 2021, disponibil la: https://ec.europa.eu/commission/presscorner/detail/en/ QANDA_21_3544

Comisia Europeană, Direcția Generală Energie – Quarterly Report on European Electricity Markets, vol. 14, ediția a 2-a, 2021

„Planul Național Integrat în domeniul Energiei și Schimbărilor Climatice (PNIESC) 2021-2030”, publicat ca anexă la H.G. nr. 1.076/2021, Monitorul Oficial al României, Partea I, nr. 963 bis/ 2021