Așa cum arătam în contextul declanșării pandemiei de COVID-19, într-un text din aprilie 2020, economia postcorona se va confrunta cu noi mize strategice față de un statu-quo economic anterior pandemiei. În prezent, țările europene întâmpină diferite provocări specifice revenirii economice postpandemie. Cea mai problematică este creșterea puternică a prețurilor energiei în UE. În această privință, reacțiile de răspuns trebuie să vizeze, pe termen mediu, o reconfigurare a sectoarelor energetice și a economiilor, în general, în linie cu obiectivul securității energetice, alături de cel al securității sanitare și alimentare.

De unde am pornit – prețurile energiei în anul pandemiei

Anul 2020 este anul în care toate economiile s-au confruntat pentru prima dată cu o criză determinată de cauze sanitare, nu economice. Prețurile energiei nu au suferit însă modificări sensibile în 2020, anul pandemiei.

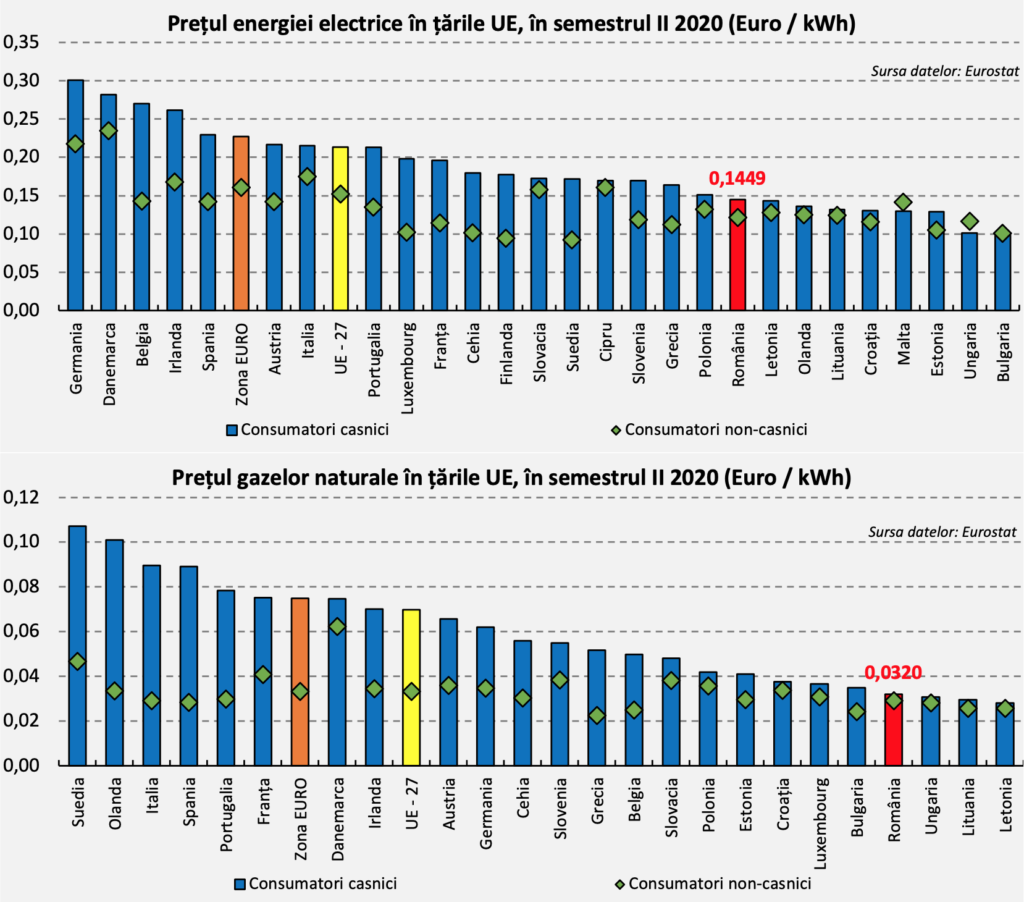

Observăm faptul că, în semestrul al doilea din 2020, România s-a caracterizat prin niveluri relativ scăzute ale prețurilor la energie pentru consumatorii casnici și noncasnici, în comparație cu alte state din Uniunea Europeană. De asemenea, prețul gazelor naturale pentru consumatorii casnici a fost în această perioadă al patrulea cel mai mic preț la nivelul UE.

Unde ne aflăm acum – prețurile energiei în 2021

Pe fondul redresării economice din prima parte a anului 2021, dar cu precădere în virtutea unor factori specifici, prețurile energiei cunosc o creștere rapidă și generalizată la nivel european, începând cu jumătatea anului curent, deși 2020 nu consemnase scăderea sensibilă a acestora.

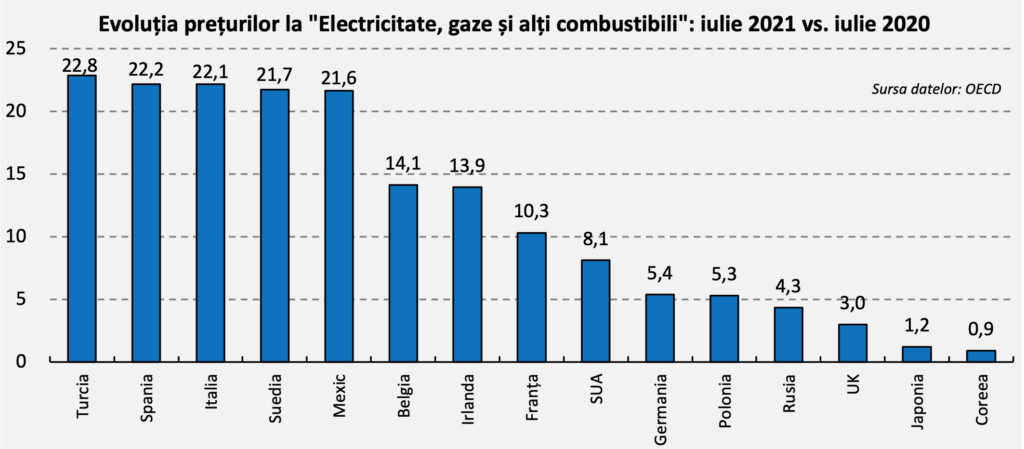

Statele Unite ale Americii, Federația Rusă sau Marea Britanie se confruntă și ele cu fenomenul creșterii prețurilor la energie în 2021, însă într-o măsură semnificativ mai redusă în comparație cu scumpirea energiei în UE.

La nivelul Uniunii Europene, creșterea prețurilor la energie pe piețele angro se datorează, pe de-o parte, creșterii substanțiale a prețului certificatelor de emisii în cadrul schemei EU ETS. De exemplu, prețul certificatelor verzi aproape s-a dublat în anul curent, de la 34 euro / tonă CO2 la început de ianuarie, la 63 euro la sfârșit de septembrie. Există deci riscul ca scumpirea produselor energetice să se propage puternic și în următoarele luni.

Pe de altă parte, creșterea prețurilor la energie electrică este și consecința creșterii prețurilor gazelor naturale provenite din importuri, din surse non-UE, în principal din Rusia, care pregătește astfel terenul pentru punerea în funcțiune a gazoductului Nord Stream 2.

Trebuie menționat faptul că, la nivelul Uniunii Europene, circa 20% din producția de energie electrică este obținută prin centrale pe bază de gaze naturale, ceea ce face ca prețurile gazelor naturale să determine prețurile energiei electrice la nivelul UE. La această situație se adaugă și scăderea producției de energie regenerabilă, strict dependentă de condițiile meteo, în paralel cu reducerea unor capacități energetice convenționale.

În ceea ce privește creșterea prețului gazelor naturale ca marfă, pe piețele angro din UE, printre cauze se numără limitarea de către Federația Rusă a transportului de gaze naturale prin Ucraina, dar și reducerea importurilor de gaze naturale lichefiate (LNG) în Europa, ca urmare a redirecționării volumelor către piețele din Asia, pe fondul creșterii cererii din China.

Însă scumpirea energiei la nivel european nu a fost una uniformă sau proporțională, ci se remarcă diferențe de dinamică, destul de pronunțate și greu de explicat pe o bază sistemică. Astfel, prețurile la energie electrică și gaze naturale în România au crescut în 2021 cu un ritm mult superior față de creșterea prețurilor din majoritatea țărilor UE.

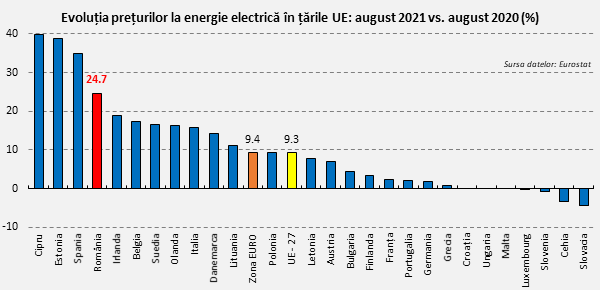

România se află pe primele locuri în ceea ce privește ritmul de creștere a prețurilor la energie electrică în țările Uniunii Europene, cu o creștere de aproape 25% în luna august 2021, față de august 2020. Comparativ, în medie, la nivelul UE-27, prețurile de consum la energia electrică au crescut cu 9,3%.

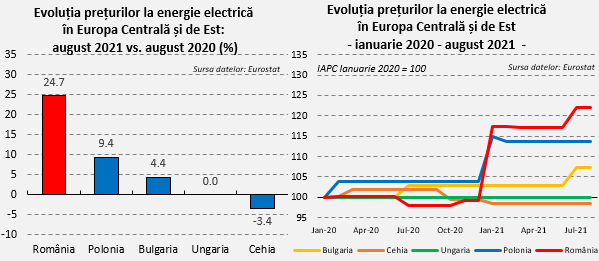

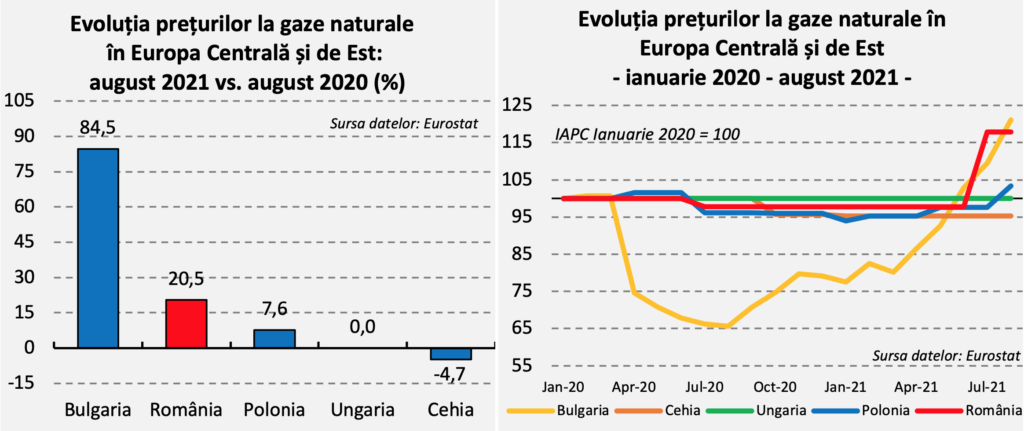

O situație similară se remarcă și dacă ne raportăm la dinamica prețurilor energiei electrice în regiunea Europei Centrale și de Est, în august 2021.

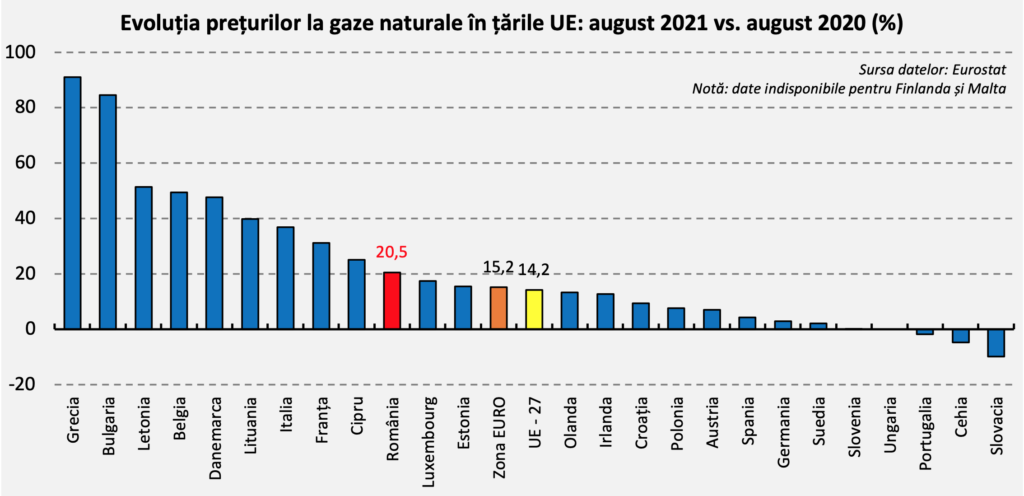

De asemenea, ritmul de creștere a prețului gazelor naturale se menține sensibil peste media europeană. De exemplu, România se află pe locul al 10-lea între țările UE, în privința creșterii prețurilor la gaze naturale, cu o creștere de 20,5% în luna august 2021 față de august 2020. Comparativ, la nivelul UE, prețurile de consum la gaze naturale au crescut cu 14,2%.

Comparativ cu țările din regiune, creșterea prețurilor gazelor naturale în România este net inferioară situației din Bulgaria, dar sensibil superioară în raport cu creșterea prețurilor în Polonia, Ungaria, Cehia.

Aceste evoluții puternic ascendente ale prețurilor, atât pentru energie electrică și gaze naturale, cât și pentru carburanți, trebuie interpretate în mod necesar din perspectiva gradului de dependență a economiilor europene de importurile energetice.

Această dependență puternică a UE de importurile energetice, în special rusești, ridică probleme sensibile în sfera securității energetice, de unde și nevoia unei strategii integrate la nivelul Uniunii.

Dependență versus independență energetică

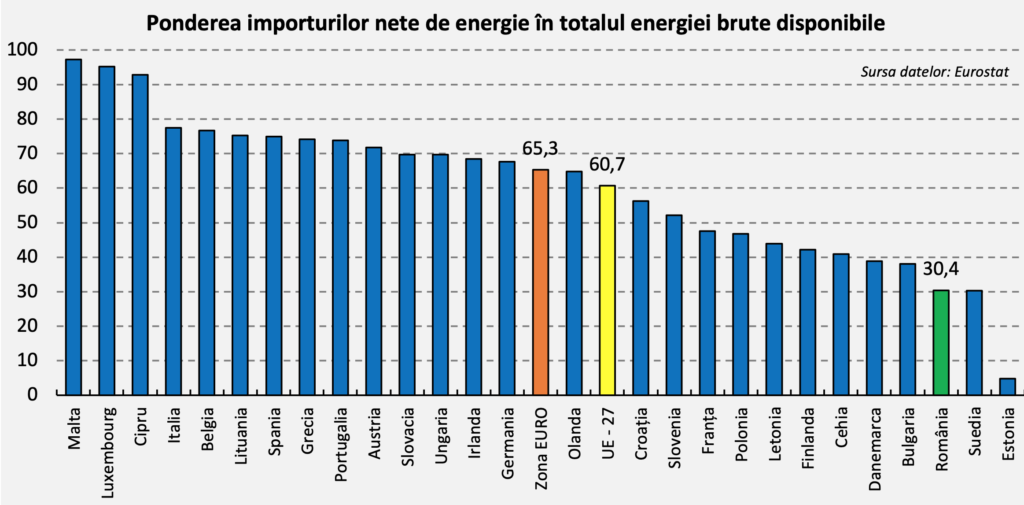

Conform celor mai recente date disponibile, aferente anului 2019, România se afla pe locul 3, după Estonia și Suedia, în topul independenței energetice a statelor membre ale UE. Potrivit graficului de mai jos, România este incomparabil mai puțin dependentă de importurile energetice la care majoritatea statelor europene sunt nevoite să apeleze.

Se observă cum gradul de dependență de importurile de energie, la nivelul celor 27 state ale UE, este unul foarte ridicat, de 60,7%, iar cel al statelor din zona euro ajungând chiar la 65,3%.

La o primă vedere, din confruntarea graficelor referitoare la dependența de importuri și creșterea prețurilor la energie în statele UE, ar reieși că prețurile au crescut cel mai mult în statele care depind cel mai mult de importuri. De exemplu Spania – cu 75% grad de dependență la importuri, are creștere de 35% a prețurilor la energia electrică, sau Italia – 75% grad de dependență la importuri și creștere de 37% a prețurilor la gaze naturale.

În ceea ce privește România, în ciuda întârzierilor în implementarea unor proiecte energetice, precum proiectul offshore din Marea Neagră sau centrala de la Iernut, țara noastră beneficiază în continuare de unele condiții favorabile în plan energetic. Însă acestea trebuie transformate, cât mai repede cu putință, în avantaje competitive certe:

• mixul energetic echilibrat, cu o pondere consistentă aferentă energiei curate – energia hidro și nucleară, cel puțin în perioada curentă;

• producția internă de gaze naturale, din care jumătate prin intermediul companiei de stat Romgaz, cu perspective bune de creștere a producției;

• importurile de energie electrică, deși în creștere, nu au depășit în mod semnificativ volumele importate în anii trecuți, conform datelor ANRE.

Cu toate acestea, prețurile la energie electrică și gaze naturale au crescut în România într-un ritm superior față de majoritatea țărilor UE. Existența acestui decalaj arată că factorii interni au un rol important, care se suprapune contextual cu influențele de piață de la nivel european.

Factori endogeni ai creșterii prețurilor la energie în România

Un factor cheie este reprezentat de mecanismul de formare a prețurilor pe piața en gros a energiei electrice, care se aliniază la producătorii mai slab competitivi, cei care produc pe bază de combustibil fosil, în raport cu producătorii competitivi de hidroenergie și energie nucleară. Problema ține de formarea prețului în funcție de nivelul costului marginal, cel care corespunde costurilor mari ale producătorilor mai slab competitivi.

Concret, este vorba despre strategia de ofertare a producătorilor, care aleg să tranzacționeze pe piață după ce producătorii pe bază de cărbune, mai puțin competitivi, stabilesc un „preț marginal” cu efect de reper.

Astfel, producătorii competitivi, cum ar fi Hidroelectrica, Nuclearelectrica și producătorii din surse regenerabile, ajung să obțină „profituri cu caracter excepțional”, deoarece prețul acestora nu se raportează la costurile lor reduse, ci la costurile mari ale producătorilor pe bază de cărbune (CE Oltenia, CE Hunedoara).

În condiții de cerere ridicată, atunci când intră în piață toate capacitățile de producție, inclusiv cele bazate pe costuri înalte, prețurile se aliniază în sus. Astfel, nu se manifestă concurența între producătorii diferiți tehnologic.

Același mecanism de formare a prețurilor pornind de la prețul marginal întâlnim și pe piața gazelor naturale. De exemplu, prețul gazelor naturale din import constituie și el un reper în stabilirea prețurilor, în special în perioadele cu consum mărit, când producția internă este insuficientă.

De aceea, în contextul liberalizării piețelor, acest mecanism își arată limitele, afectând puternic consumatorii și economia, în general.

În dezbaterea publică, așa cum a fost aceasta organizată, liberalizarea pieței energiei electrice, începând cu 1 ianuarie 2021, a fost asociată aproape exclusiv cu procedura de schimbare a contractelor și a furnizorului de electricitate. Acesta este însă doar aspectul concurențial de suprafață.

În realitate, liberalizarea este dată de eliminarea unor reglementări în formarea prețurilor. Până la începutul lui 2021, ANRE reglementa prețurile și chiar cantitățile de energie electrică vândute în special de Hidroelectrica și Nuclearelectrica. Aceste prețuri erau stabilite sub nivelurile de tranzacționare de pe OPCOM, ceea ce a temperat prețurile la nivelul pieței.

În prezent, are loc suprapunerea celor două procese – cel referitor la eliminarea reglementării prețului de către ANRE și cel referitor la schimbarea furnizorului de către consumator. Acest proces concurențial de „portare” a contractelor de la un furnizor la altul a creat un context specific pe piața energetică internă, care de altfel a și favorizat concluzia paradoxală, evident eronată, că mai multă concurență conduce la prețuri mai mari.

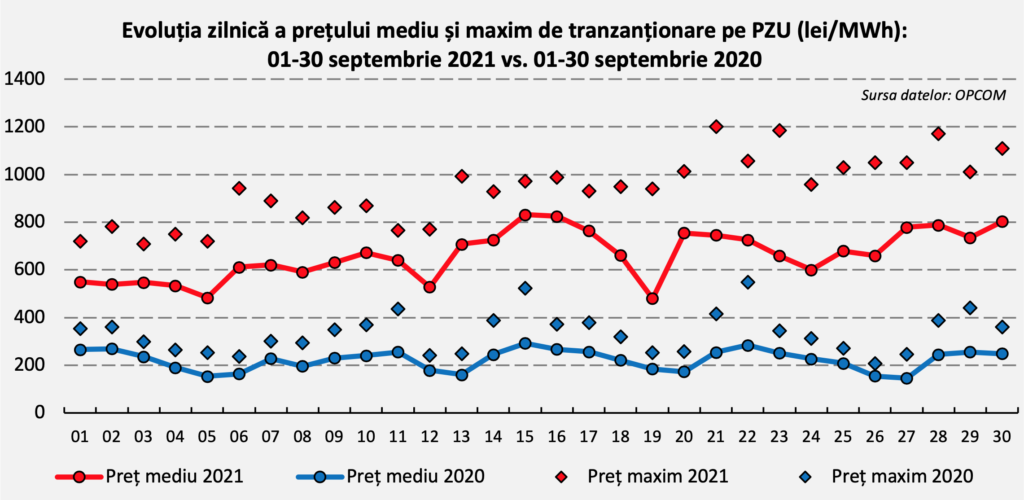

Deloc de neglijat sunt mișcările de pe piața spot a energiei electrice – Piața pentru Ziua Următoare (PZU) – a căror amploare depășește semnificativ nivelurile pe piețele la termen. Avem de-a face cu o piață volatilă, extrem de sensibilă la modificările cererii de consum, ale cărei fluctuații vor avea impact asupra prețului final plătit de consumator, casnic sau noncasnic.

În acest caz, comportamentul de piață din partea furnizorilor are un rol deosebit de important. În actualul context concurențial, puternic dinamizat de liberalizare, mai mulți furnizori s-au bazat în mod semnificativ pe piața spot pentru achiziția de energie, încurajați și de traiectoria descendentă a prețurilor pe această piață în anii 2019-2020. Însă, de data aceasta efectul a fost creșterea excesivă a cererii, cu impact major asupra prețurilor.

Creșterea prețurilor pe piața spot i-a determinat pe unii traderi, care aveau încheiate contracte la termen de vânzare a energiei, la prețuri mai mici, să denunțe unele contracte pentru a vinde energia la prețuri mai mari, pe piața spot. Asemenea comportamente speculative ale producătorilor și traderilor de energie au potențat și mai mult scumpirea energiei electrice.

Nu în ultimul rând, urmare a cuplării pieței energiei electrice din România cu piețele din Europa Centrală, atât prețurile pe piața la termen, cât și pe piața spot, urmează trendul prețurilor angro de pe piețele respective, în special cele din Germania, Austria, Polonia. De unde rezultă că orice analiză a evoluției prețurilor impune contextualizare în plan european.

Liberalizarea pieței de energie, care este parte a angajamentelor europene asumate de România, conform unui calendar stabilit prin Legea energiei electrice și a gazelor naturale, a survenit în acest context dramatic, de criză pandemică și de scumpire a produselor energetice la nivel european.

Pe fond, liberalizarea întârziată a pieței de energie, în paralel cu utilizarea prețului reglementat al energiei ca mecanism de protecție, au descurajat investițiile în noi capacități de producție. Astfel s-a perpetuat un deficit energetic cu implicații profunde la adresa securității energetice și ale cărui consecințe le resimțim astăzi, prin expunerea directă la fluctuațiile pieței.

Pe termen scurt, sunt necesare măsuri care să prevină comportamentele de piață abuzive, astfel încât situația din energie să nu degenereze într-o criză energetică, cu implicații devastatoare pentru întreaga economie.

În acest sens, dincolo de politicile necesare protejării consumatorilor vulnerabili, atât a celor casnici, cât și a consumatorilor industriali, se impun revizuite radical acele proceduri și comportamente de piață care induc deficiențe și amplifică discrepanțele la nivelul dinamicii prețurilor. În context, ANRE și Consiliul Concurenței au un rol cheie, de care trebuie să se achite cu precădere în această perioadă.

Este însă esențial ca măsurile corective din prezent să nu inducă efecte adverse asupra dezvoltării sectorului energetic pe termen mediu și lung, să nu descurajeze investițiile în noi capacități de producție ori să pericliteze siguranța în aprovizionarea cu energie și securitatea noastră energetică.

În acest sens, măsurile de intervenție trebuie armonizate în plan european și puse în acord cu legislația europeană, astfel încât problemele comune în plan european să fie tratate prin soluții naționale convergente, care să atenueze dezechilibrele de pe piețele energetice, nu să le accentueze.

Provocări în privința securității energetice

• Ceea ce se întâmplă acum pe piața gazelor naturale și a energiei electrice constituie un semnal de alarmă la nivel european, care trebuie să aibă un ecou puternic la nivelul strategic al deciziilor de politică în domeniu. Acest context energetic postpandemic pune sub semnul întrebării însăși poziția UE pe harta competitivității economice și a securității energetice.

• Urmare a creșterii puternice a prețurilor la energie, pe fondul asumării celor mai ambițioase ținte de tranziție verde și obiective de dezvoltare durabilă, prin politicile de mediu europene, competitivitatea economică a Uniunii va avea puternic de suferit în competiția la scară globală. Pe fondul creșterii și menținerii prețurilor la energie la un nivel ridicat, cele mai puternice industrii europene ar putea ajunge să recurgă la relocări sau investiții în noi capacități de producție în afara UE.

• Problema pe fond ține de dependența energetică deja critică a UE, în raport de care trebuie accelerate investițiile în proiecte energetice curajoase și de amploare, pentru asigurarea securității energetice la nivelul Uniunii, dar și cu scopul de a reduce povara cu care energia scumpă apasă în prezent asupra calității vieții în țările membre.

• Este momentul T0 în energie pentru întreaga Uniune, moment care ar putea redeschide subiecte profunde și cu mize pe termen lung, cum ar fi o eventuală reașezare a calendarului și a țintelor de tranziție verde, sau chiar recalibrarea de tip fine tuning a politicii certificatelor verzi, care vedem acum că are impact direct asupra competitivității industriilor europene.

• Contextul în care ne aflăm oferă perspectivele de regândire a securității energetice, cât și premisele rearanjării priorităților de independență energetică, la nivelul întregii Uniuni. Este necesar un răspuns coordonat la o situație critică post-criză, ce amenință sistemic economiile europene.

• Paradoxul României este că, deși beneficiem de un grad comparativ înalt de independență energetică, ritmul de creștere a prețurilor la energie este disproporționat de ridicat. Însă piața internă este reflectarea calității în actul de reglementare și control de la nivel național. Performanța pieței este, în ultimă instanță, expresia fidelă a calității arhitecturii instituționale și a deciziilor administrative în plan sectorial.

• În paralel cu decizia de a interveni prin măsuri punctuale de protecție a consumatorilor vulnerabili, strategia de urmat trebuie să se bazeze pe analiza profundă a oportunității de revizuire a modului de organizare și funcționare a pieței, astfel încât concurența să genereze beneficii mutuale, iar fenomenul de „sărăcie energetică”, ce riscă să afecteze milioane de români, să fie evitat în mod sustenabil.

• Din perspectiva creșterii economice și a stabilității financiare, trebuie luat în calcul impactul scumpirii produselor energetice asupra firmelor, întreprinderi mici și mijlocii, dar și marea industrie, a căror competitivitate va fi puternic afectată în absența măsurilor compensatorii, cu riscul ca prețurile energiei să antreneze o spirală inflaționistă greu de strunit, deja amenințătoare pentru stabilitatea financiară și macroeconomică.

• Din perspectiva procesului de tranziție energetică, pe care și România și l-a asumat alături de celelalte state membre, criza energetică actuală este momentul adevărului în materie de Green Deal european, iar provocările actuale pot fi transformate în oportunități reale, dat fiind imperativul reformelor și investițiilor pentru funcționarea competitivă a sistemului energetic și asigurarea securității energetice la nivel național și european.