În 2022 creșterile facturilor la utilități au fost limitate, datorită intervențiilor guvernamentale și a transmiterii îndelungate a prețurilor en-gros la energie către contractele cu amănuntul, care, în cea mai mare parte, nu sunt complet indexate. Spre deosebire de un șoc petrolier, un șoc al gazelor și al electricității nu se transmite rapid în economia reală, deoarece facturile de utilități ale gospodăriilor și ale întreprinderilor se bazează, în cea mai mare parte, pe contracte cu preț fix și/sau controlate de guvern. Mai mult, prețurile la gaze au avut o tendință de scădere în ultimele săptămâni datorită unei ierni neobișnuit de blânde. Cu toate acestea, analiștii de la Allianz Trade se așteptă ca prețurile să crească înainte de iarna viitoare, deoarece Europa se confruntă cu o concurență tot mai mare pentru aprovizionarea cu energie din partea Chinei.

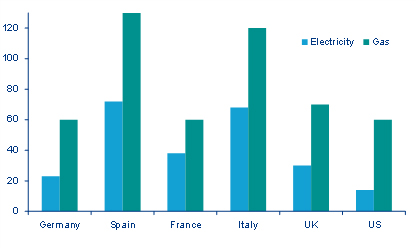

Companiile europene se confruntă acum cu o creștere a facturilor la utilități, în funcție de gradul de intervenție fiscală, pentru a limita accelerarea prețurilor la energie. Cea mai mare parte a contractelor de energie electrică vor fi fost reînnoite în 2023, iar prețurile la energia electrică din 2023 vor fi stabilite la nivelul contractelor indexate din 2022. Cu toate acestea, intervențiile guvernamentale pot fi substanțiale, contribuind la reducerea considerabilă a facturilor la energie prin subvenții, reduceri de taxe sau prețuri plafonate, chiar și în cazul contractelor indexate. Este de așteptat ca facturile companiilor la utilitățile de gaze naturale să crească cu peste 100% în 2023, comparativ cu 2021, în Italia și Spania, de exemplu, față de aproximativ 60-70% în Germania, Franța și Regatul Unit, în timp ce facturile la electricitate se așteaptă să crească cu aproximativ 35% în Germania, dar cu 80% în Italia și Spania.

Însă, pe măsură ce mai multe contracte vor fi reînnoite, analiștii se așteaptă la o accelerare a prețurilor la utilități, sub 40% în Germania, comparativ cu 2021, față de 90% în Italia și Spania. Totuși, acest lucru nu va schimba nimic în ceea ce privește competitivitatea prețurilor din industria europeană în raport cu cea din SUA. Consumul de energie reprezintă în general aproximativ 1-1,5% din producție în sectorul producției. Deși competitivitatea prețurilor este mult mai sensibilă la modificările costurilor cu forța de muncă și la cursul de schimb, decalajul de preț la energie între SUA și Europa ar duce la pierderi, în general modeste, în ceea ce privește ocuparea forței de muncă și producția din industria prelucrătoare, chiar dacă Spania pare mai slabă. Cu toate acestea, există semne că Europa a început să piardă cote de piață comparativ cu alte țări.

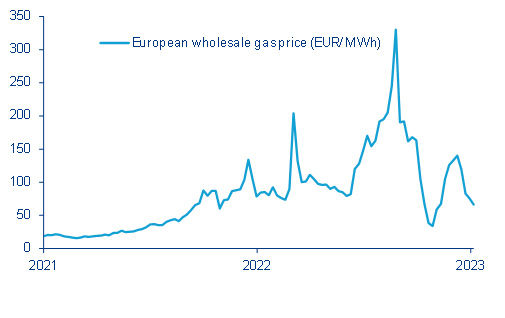

Figura 1: Prețul european cu ridicata al gazelor naturale (EUR/MWh), Dutch TTF first future day

Sursa: Refinitiv, Allianz Research

Sursa: Refinitiv, Allianz Research

Analiza pierderii de competitivitate a exporturilor europene nu ar fi în principiu o veste bună nici pentru România. Chiar dacă prețul gazului nu va rămâne la minimul înregistrat în ultimul timp, este de așteptat ca ponderea acestuia în costul de producție să nu mai fie la fel de împovărătoare ca în anul trecut.

„Dacă în materie de impact al costurilor energetice am putea vorbi de o magnitudine mai redusă prin comparație cu 2022, factorii nonenergetici vor prevala. Binomul costuri salariale – curs de schimb valutar are toate șansele să își sporească intensitatea în 2023 și prin cea de a doua componentă. Cursul de schimb EUR/RON a fost remarcabil de stabil, ceea ce nu surprinde dacă luăm în considerare rezervele valutare în creștere și politica monetară prudentă de a nu alimenta inflația și prin deprecierea monedei naționale”, declară Mihai Chipirliu, CFA risk director, Allianz Trade.

Totuși, creșterea deficitului de cont curent la peste 9% din PIB la finalul lunii ianuarie semnalează o potențială schimbare de direcție. Necesitatea reglării acestui deficit pe fondul unei încetiniri graduale a inflației în ultimele luni ar putea duce cel puțin la o ușoară depreciere a monedei naționale de 1-2 puncte procentuale, mai ales în a doua parte a anului.

Printre sectoarele care ar putea avea de câștigat dintr-o asemenea turnură s-ar număra cele ce alimentează exporturile – precum producția auto și de componente, producția de mobilier sau agricultura (cu condiția monetizării stocurilor pentru cel din urmă).

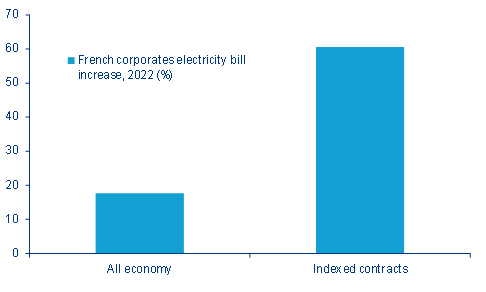

Un studiu recent realizat de Institutul Național de Statistică al Franței, INSEE1, arată că mai mult de 50% din corporațiile din Franța care operează în sectorul serviciilor și 25% în industrie raportează că nu au înregistrat creșteri ale prețurilor la energie în 2022. Mai mult, potrivit studiului, 45% dintre companiile care operează în sectorul de servicii au un contract de electricitate bazat pe preț controlat guvernamental („tarif réglementé”). În plus, în 2022 facturile la utilitățile de energie electrică au crescut cu aproximativ 15% în sectorul serviciilor și cu 50% în industrie, adică cu mai puțin de 20% pentru întreaga economie2 (a se vedea figura 2). Aceasta este o creștere foarte modestă în comparație cu prețurile de energie electrică, care au crescut vertiginos pe piețele en-gros. Pe de altă parte, Eurostat raportează creșteri ale facturilor la utilitățile de energie electrică numai pentru contractele indexate, care au crescut mult mai puternic, cu peste +60% în 2022 (figura 2).

Figura 2: Creșterea facturii de energie electrică a corporațiilor franceze în 2022 (%), doar pentru toate tipurile de contracte economice și indexate

Sursa: Insee, Eurostat, Allianz Research

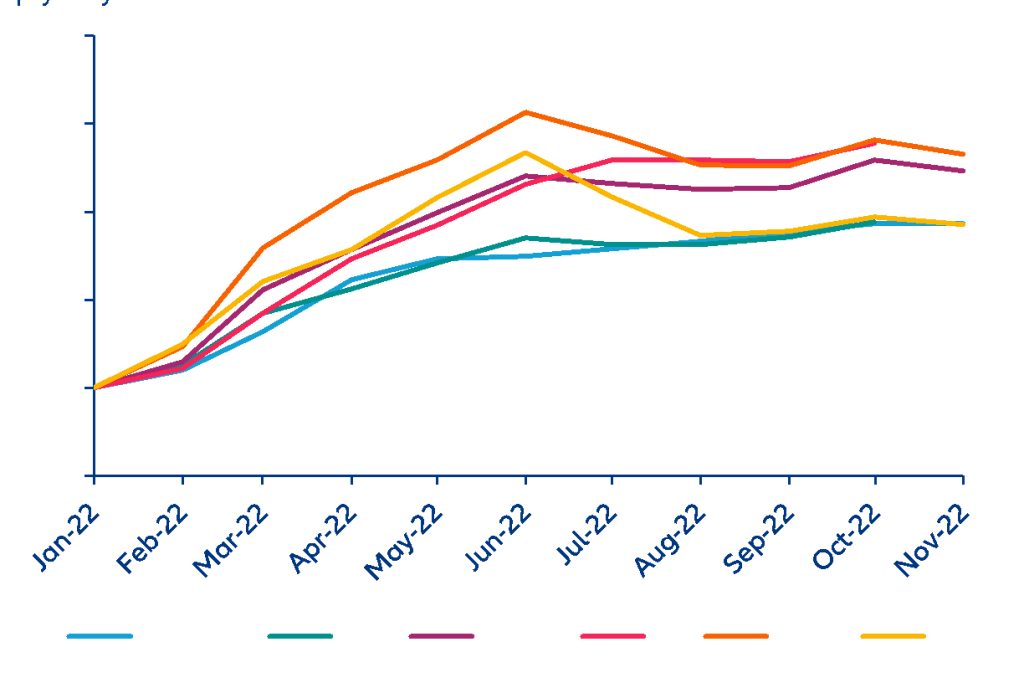

Analiștii prognozează o creștere mult mai accelerată în acest an, deoarece contractele fixe vor fi reînnoite. Astfel, companiile franceze din sectorul serviciilor precum și firmele din industrie se așteaptă la o nouă creștere de 30, respectiv de 65% în 2023. Facturile la electricitate au crescut cu aproximativ 115% în industrie și 45% în servicii între 2021 (înainte de războiul dintre Ucraina și Rusia) și 2023 – un șoc cu adevărat masiv, greu de supraestimat.

Figura 3: Prognoza de creștere a facturilor de utilități ale companiilor cu amănuntul de la criză până în prezent, toate sectoarele (2023 față de 2021)

Sursa: Eurostat, EIA, DBEIS, Refinitiv, Allianz Research

Sursa: Eurostat, EIA, DBEIS, Refinitiv, Allianz Research

*Figura 3 prezintă așteptările analiștilor privind creșterile facturilor de utilități ale companiilor în cele mai mari țări europene și în SUA între 2021 și 2023, pentru toate sectoarele. Previziunile sunt construite pe baza datelor Eurostat pentru țările UE, a Departamentului pentru afaceri, energie și strategie industrială pentru Regatul Unit și a EIA pentru SUA, toate aceste seturi de date raportând creșteri ale contractelor indexate în 2022

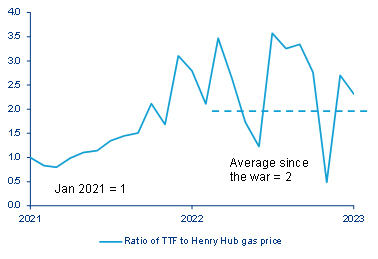

Diferența de preț al energiei dintre Statele Unite și Europa a crescut substanțial, în mod particular în sectorul industrial. Fiind un mare producător de gaz, SUA este mult mai bine protejată decât Europa împotriva creșterii prețurilor la energie. De la războiul dintre Ucraina și Rusia, prețul european de referință al gazelor naturale cu ridicata s-a dublat în raport cu echivalentul său din SUA.

Figura 4: Raportul dintre prețul TTF (referință pentru Europa) și prețul gazelor Henry Hub (referință pentru SUA) (panoul din stânga)

Sursa: Refintiv, OECD, Allianz Research

În general, sectorul european de producție s-a descurcat bine, cu excepția sectoarelor aluminiului și oțelului

Sectoarele cu un consum ridicat de energie sau cele sensibile la concurența străină, cum ar fi produsele electronice italiene, au rezistat remarcabil de bine. Producția de aluminiu a rezistat în America de Nord și în țările din Golf, dar a scăzut în Europa Centrală și de Vest, unde costurile regionale ridicate ale energiei electrice au dus la închiderea unor fabrici de topitorie. Producția de oțel este, de asemenea, în scădere severă în Europa, mai mult decât în cazul altor mari producători.

Rata de schimb și costurile forței de muncă sunt factori importanți pentru competitivitatea prețurilor

Costurile de producție sunt determinate în principal de cele ale forței de muncă, de marjele de profit și de consumul de factori de producție (inclusiv de energie). Pentru a evalua competitivitatea prețurilor din Europa, analiștii de la Allianz Trade au analizat indicele competitivității prețurilor, (PCI) al Băncii Italiei, care este asemănător cu un indice al cursului de schimb real, dar mai cuprinzător în ceea ce privește competitivitatea prețurilor relative.

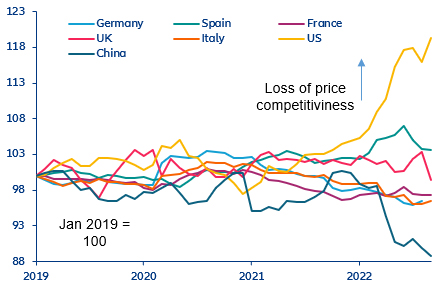

PCI indică o deteriorare accentuată pentru SUA (în raport cu toți partenerii) începând cu anul 2021, în principal din cauza aprecierii puternice a dolarului american față de majoritatea monedelor. În schimb, competitivitatea prețurilor țărilor europene a rămas relativ stabilă, iar cea a Chinei s-a îmbunătățit semnificativ. De asemenea, prețurile de producție au crescut în același ritm în SUA, Germania și Italia de la începutul războiului dintre Ucraina și Rusia, însă au crescut mai rapid în Regatul Unit și în Spania, ceea ce explică de ce PCI din Regatul Unit și Spania s-au îmbunătățit mai puțin decât cel din Germania și Italia.

Figura 5: Indicatorul competitivității prețurilor (panoul din stânga); indicele prețurilor de producție în industria prelucrătoare (panoul din dreapta)

Sursa: Refinitiv, Bank of Italy, Allianz Research

Sursa: Refinitiv, Bank of Italy, Allianz Research

Prețurile de producție europene nu au înregistrat creșteri mai mari decât în SUA – sau nu mult mai mult – deoarece costurile unitare ale forței de muncă, cei mai importanți factori determinanți ai prețurilor de producție, au crescut mai puțin decât în SUA3. Din 2019, acestea au crescut cel mai mult în SUA (+13%) și cel mai puțin în Italia (doar +6%). Cu toate acestea, majorarea costurilor unitare cu forța de muncă în alte țări europene nu rămâne cu mult în urma SUA (de exemplu, +11% în Franța și Spania). În același timp, rata marjei în sectorul producției (pe care o reprezentăm prin prisma raportului dintre prețul valorii adăugate și costul unitar al forței de muncă) s-a îmbunătățit în țările europene după război, cu excepția Italiei. Pentru fiecare țară europeană (Regatul Unit, Germania, Franța, Italia, Spania), analiștii efectuează estimări trimestriale (eșantion din 1992 până în 2022) ale producției și ale ocupării forței de muncă, pe sectoare, pe baza PCI al Băncii Italiei. Astfel, se preconizează o creștere a prețurilor energiei industriale de aproximativ 75% în Germania, 90-100% în Regatul Unit și Franța și 170-180% în Spania și Italia.

Criza energetică nu a dus la o deturnare a schimburilor comerciale de produse manufacturiere dinspre Europa către SUA

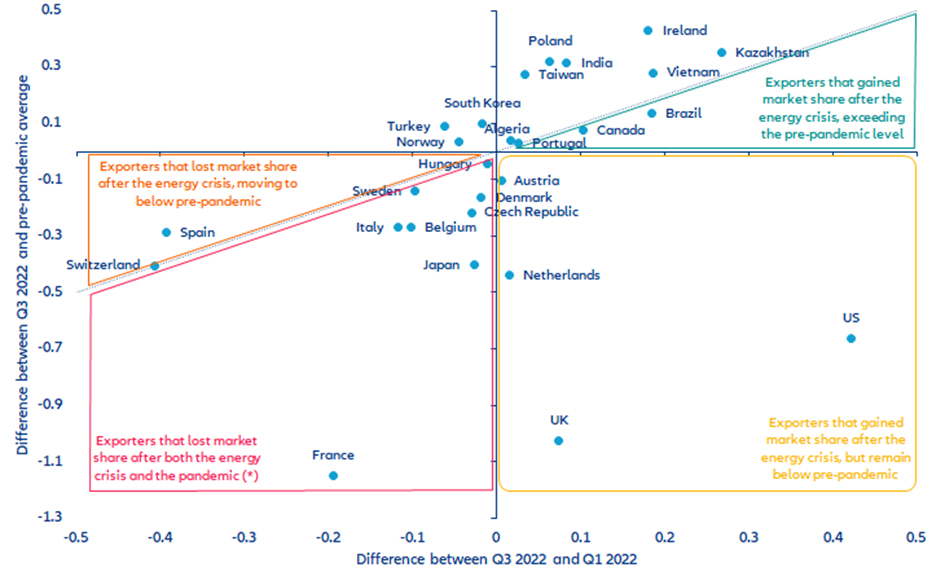

Analizând distribuția importurilor din UE-15, specialiștii au constatat că SUA și Qatar se numără printre foarte puținii exportatori care au reușit să își crească vizibil cotele de piață în cursul anului 2022, depășind astfel nivelurile anterioare pandemiei. Cota de piață globală a SUA a crescut la 6,8% până în T3 2022, comparativ cu T1 și cu media prepandemică de 6,4%. În schimb, printre exportatorii care și-au văzut cota de piață scăzând sub nivelul din T1 și sub media prepandemică se numără Germania (-1 pp în T3 față de T1), Spania (-0,4 pp), Italia (-0,3 pp) și Franța (-0,2 pp). O parte dintre exportatorii europeni au reușit să își crească cota de piață în 2022 și mai mult peste nivelul de dinaintea pandemiei (de exemplu, Irlanda și Polonia), alături de anumiți exportatori din Asia (de exemplu, China, Vietnam, India și Taiwan).

Figura 6: Modificarea cotelor de piață, cu excepția energiei, primii 30 de exportatori către UE15 (pp)

(*) Germania se află și ea în acest grup, cu cota de piață în T3 2022 în scădere cu -0,6 pp față de T1 și -1,7 pp față de media pre-pandemie.

Sursa: ITC, Allianz Research

Exportatorii care pierd vizibil cote de piață în cadrul importurilor din UE15 se găsesc aproape exclusiv în Europa (în sectorul agroalimentar, al mașinilor și echipamentelor electrice, al metalelor și al transporturilor) – dar nu în beneficiul SUA. Defalcarea detaliată pe produse (în peste 1.200 de categorii, conform clasificării HS4) arată că originea importurilor din UE15 s-a schimbat într-o oarecare măsură pentru anumite bunuri din sectoarele agroalimentare, metale, mașini și echipamente electrice și transporturi.

Ce înseamnă criza energetică din Europa pentru profitabilitatea corporațiilor?

Pentru a afla acest lucru, Allianz Trade a realizat o estimare pe baza datelor la nivel de întreprindere. Deoarece nu au fost constatate semnificații statistice ale prețurilor la energie, șocul energetic este reprezentat atât de decalajul energetic, cât și de diferența dintre cererea și oferta de energie agregată la nivel mondial.

Conform analizei realizate de analiștii de la Allianz Trade, dacă scenariul privind un decalaj energetic de

2 puncte procentuale (estimat pentru 2022 și 2023) rămâne persistent în viitorul previzibil, acesta ar implica o pierdere de -1,3 puncte procentuale de profitabilitate pentru marile corporații europene. Astfel, din punct de vedere sectorial, firmele industriale ar putea pierde până la 1,7 pp, iar din punct de vedere național, întreprinderile franceze vor înregistra o rentabilitate a activelor (ROA) diminuată cu 1 pp. Rentabilitatea întreprinderilor din Regatul Unit ar fi afectată cu 2,4 pp, în timp ce rentabilitatea întreprinderilor olandeze ar scădea cu 3,4 pp. Estimările nu indică niciun impact semnificativ asupra rentabilității marilor întreprinderi germane și italiene. Acest lucru datorându-se, probabil, intensității energetice relativ scăzute a firmelor mari.

Întrucât în Europa există presiuni salariale din ce în ce mai mari, analiștii au analizat impactul costurilor forței de muncă asupra rentabilității, determinând o creștere de 1% a salariilor și o scădere a rentabilității capitalului de aproximativ 30 de puncte de bază pentru societățile europene. În cadrul regiunii, Norvegia pare a fi cea mai sensibilă la costurile forței de muncă, cu o elasticitate mai mare de 1 (adică atunci când salariile cresc cu 1%, ROA scade cu peste 1 pp). A doua cea mai sensibilă țară la creșterea costurilor cu forța de muncă este Germania, unde o creștere de 1% duce la o scădere de 0,8 pp a rentabilității. Din punct de vedere sectorial, în mod nesurprinzător, cele legate de servicii au cea mai mare elasticitate (apropiată de 1), în timp ce în sectoarele industriale aceasta este mai aproape de -0,4.

O rentabilitate mai scăzută a întreprinderilor întunecă perspectivele de investiții în afaceri în Europa

Rata de investiții a societăților nefinanciare (ca procent din valoarea adăugată brută) nu a înregistrat până în prezent nicio fisură în țările din zona euro. În special rata de investiții din Italia a crescut brusc de la pandemie, în timp ce rata investițiilor din Regatul Unit a înregistrat o tendință clară de scădere din 2018.

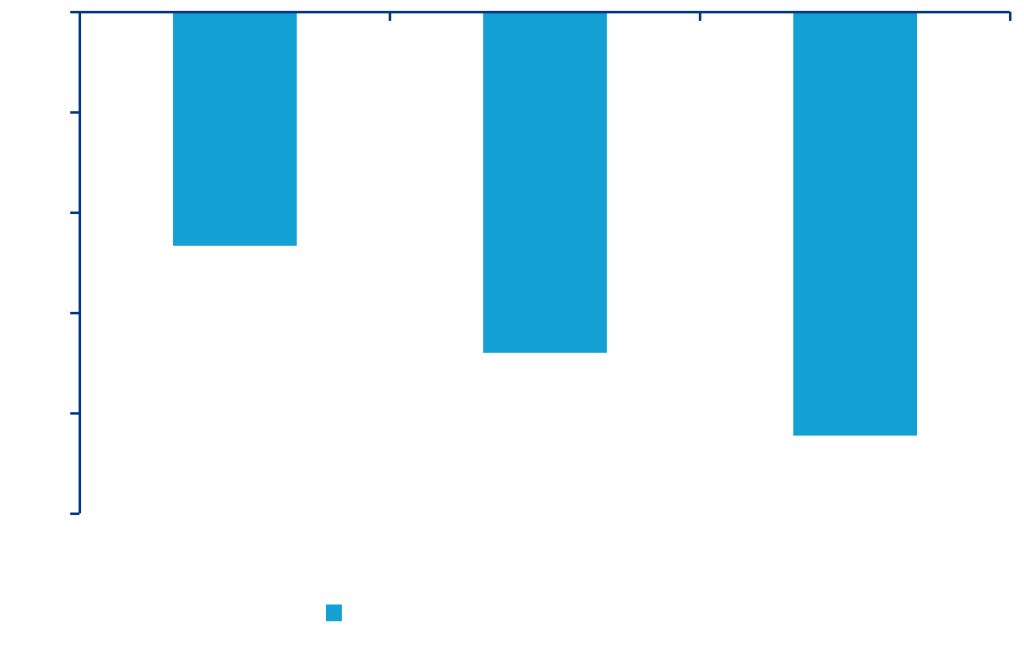

Șocul asupra profitabilității corporative se va traduce printr-o scădere de 1,2 puncte procentuale a ratei investițiilor în Regatul Unit, 1,7 puncte procentuale în Franța și 2,1 puncte procentuale în Spania. În termeni monetari, acest lucru ar însemna o pierdere anuală de investiții de aproape 40 de miliarde EUR în Franța, 25 de miliarde EUR în Spania și 25 de miliarde GBP în Regatul Unit.

Figura 7: Pierderi de investiții cauzate de șocul energetic

Sursa: Eurostat, Allianz Research

1 Companii care se confruntă cu creșterea prețurilor la energie: situații și reacții contrastante, Note de conjoncture, Insee, 15 decembrie 2022

2 Sectorul industrial din Franța reprezintă mai puțin de 10% din producția internă

3 Ne uităm la costurile unitare ale forței de muncă totale ale economiei, deoarece sectorul de producție utilizează mult consum intermediar din celelalte sectoare ale economiei (în esență servicii). Prin urmare, modificările costurilor cu forța de muncă din celelalte sectoare afectează direct competitivitatea prețurilor sectorului de producție