De Carla Norrlöf

Profesor de științe politice

la Universitatea din Toronto

În această nouă eră a revoltelor geopolitice, liderii de afaceri, politicienii, factorii de decizie politică și academicienii anticipează o ordine mondială mai fragmentată, multipolară, mulți prezicând schimbări în special în sistemul monetar internațional. Politicile Americii din timpul pandemiei și răspunsul mai vast la războiul Rusiei împotriva Ucrainei au declanșat speculații pe scară largă cu privire la viitorul hegemoniei dolarului american și, deși avertismentele cu privire la eclipsa de bancnotelor verzi nu sunt noi, unii comentatori cred că de această dată lucrurile stau altfel.

Adevărat, nivelul ridicat de inflație, creșterea datoriei publice a SUA și alte evoluții cheie se desfășoară într-un mediu strategic care amintește din ce în ce mai mult de Războiul Rece. Cea mai izbitoare paralelă este revenirea rivalităților marilor puteri și atenția factorilor de decizie față de preocupările legate de securitate, care au prioritate față de eficiența economică. Cu toate acestea, deși creșterea problemelor de securitate reorganizează în mod clar anumite alianțe și relații economice, este puțin probabil ca aceste schimbări să introducă un sistem monetar multipolar în viitorul apropiat.

Cea mai mare problemă cu povestea privind fragmentarea și o derivă inexorabilă către multipolaritate este imprecizia sa. Termenul „multipolaritate” este rar definit, și chiar și atunci când este definit, este utilizat în mod incorect. Mai mult, nu ar trebui să presupunem că o lume mai divizată va conduce în mod automat către una mai multipolară, în special în ceea ce privește monedele de rezervă.

Șocuri asupra sistemului

Ultimii trei ani au testat cu siguranță interdependența economică. Insecuritatea alimentară și energetică generată de inflație s-a ciocnit cu răspunsul Rezervei Federale a SUA la pandemie, care a inclus extinderea acordurilor de tip dollar swap line către alte bănci centrale și scăderea ratelor dobânzilor prin achiziții de obligațiuni și alte măsuri. Aceste politici au crescut oferta de dolari la nivel mondial într-un moment în care perturbările lanțului de aprovizionare au afectat comerțul și au tras în jos piețele bursiere.

Mai mult decât atât, chiar înainte de șocurile recente, tensiunile geopolitice au crescut pe fondul unor certuri cu privire la comerț și investiții, precum și asupra utilizării coerciției economice. În timp ce recurgerea la măsuri economice pentru atingerea obiectivelor de politică externă este preferabilă mijloacelor militare, aceasta prezintă și riscul de a genera o stare de conflict în relațiile economice. În acest nou joc geopolitic, Statele Unite, China și Rusia se folosesc de punctele forte ale fiecăreia, folosind pârghiile finanțelor, comerțului și energiei pentru a crea oportunități pentru ele însele și pentru a ataca punctele slabe ale altor țări.

Această tendință dă credibilitate temerilor legate de decuplarea economică, deglobalizare și fragmentare. Pe plan monetar, îngrijorarea este că țările care anticipează sancțiunile americane vor acționa anticipat pentru a-și reduce dependența de dolar. China și Rusia au fost deosebit de energice în stimularea monedelor alternative și construirea unei infrastructuri financiare multinaționale pentru comerț și investiții în renminbi și ruble. De exemplu, Sistemul de Plăți Interbancare Transfrontaliere al Chinei (CIPS) acționează ca o casă de compensare și este, prin urmare, similar cu sistemul de plăți interbancare al SUA (CHIPS).

Desigur, CIPS procesează doar 15.000 de tranzacții pe zi, care cumulează la un echivalent în dolari de 50 miliarde de dolari, în timp ce CHIPS procesează 250.000 de tranzacții pe zi, cu o valoare care depășește 1,5 trilioane de dolari. Cu toate acestea, a pus bazele pentru a efectua și deconta mai multe schimburi transfrontaliere în renminbi. Când China va lansa un sistem de mesagerie financiară capabil să funcționeze independent de Societatea pentru Telecomunicații Financiare Interbancare Mondiale (SWIFT), ea va avea propria arhitectură completă și autonomă pentru decontarea tranzacțiilor transfrontaliere denominate în propria monedă.

La rândul său, Rusia a luat deja măsuri pentru a ocoli SWIFT, creându-și propriul Sistem de Transfer al Mesajelor Financiare (SPFS) după anexarea ilegală a Crimeei în 2014. Banca centrală a Rusiei susține că cererea pentru SPFS a crescut semnificativ de la invazia pe scară largă a Ucrainei de anul trecut. Cu toate acestea, până la sfârșitul lunii septembrie 2022, sistemul avea doar aproximativ 440 de utilizatori.

Cu toate acestea, datorită noii infrastructuri de plăți și a diferitelor acorduri bilaterale, desfășurarea comerțului și a investițiilor în monede non-occidentale a devenit oarecum mai facilă. Rusia și China au fost de acord să tranzacționeze în renminbi, iar Rusia și India au planificat să tranzacționeze în propriile lor monede, în urma invaziei Rusiei pe scară largă a Ucrainei, prin relansarea mecanismului rupie-rublă din perioada Războiului Rece. Totuși, acest din urmă efort a fost recent anulat, ambele țări redirecționând comerțul prin Emiratele Arabe Unite, profitând de cursul de schimb fix dirham-dolar, evitând, în același timp, compensarea explicită a comerțului în dolari, rupii și ruble. Toate acestea fiind spuse, o astfel de utilizare a monedelor alternative de către țările terțe rămâne limitată. Deși renminbi este utilizată pentru a compensa o investiție rusă într-o centrală nucleară din Bangladesh, alte exemple similare sunt rare.

Guvernele au, de asemenea, planuri de a se distanța de compensarea prețului petrolului în dolari, deși semnificația acestei evoluții este ușor exagerată. Este adevărat că petrolul este unul dintre cele mai importante produse de export din lume, dar în cele din urmă reprezintă o parte foarte mică din comerțul global total.

În sens mai larg, deoarece monedele internaționale sunt, prin definiție, utilizate de țări terțe, adoptarea monedei unui partener comercial sau de investiții nu va crește în mod necesar rolul internațional al monedei respective, chiar dacă reduce rolul relativ al dolarului în cazurile în care aceste tranzacții au fost anterior exprimate în dolari.

Yuan global or ba?

Cei care prezic sfârșitul hegemoniei dolarului indică, de asemenea, utilizarea de către China a liniilor swap bilaterale pentru a permite băncilor centrale străine să achiziționeze renminbi în schimbul propriei monede. A pune renminbi la dispoziția guvernelor străine este o condiție prealabilă pentru utilizarea sa de către actorii publici și privați, iar capacitatea de a acționa drept creditor de ultimă instanță în vremuri de criză este o funcție cheie de rezervă-valutară.

China a încercat, de asemenea, să-și extindă amprenta instituțională, de exemplu prin introducerea unui acord de urgență privind lichiditatea renminbi, sub auspiciile Băncii Reglementelor Internaționale (BIS). În mod similar, coșul de valute care stau la baza drepturilor speciale de tragere ale Fondului Monetar Internațional (SDR, activul de rezervă al FMI) include acum renminbi, alături de dolar, yeni, euro și lira sterlină. Iar BRICS (Brazilia, Rusia, India, China și Africa de Sud) a discutat, de asemenea, modalități de a lupa împotriva hegemoniei dolarului, de exemplu prin emiterea unei monede comune de rezervă pentru a ocoli dolarul și alte monede occidentale majore (precum și oferirea unei alternative la SDR).

În cele din urmă, una dintre cele mai așteptate evoluții tehnologice în acest domeniu este crearea de alternative de plată digitală de către China. Banca centrală a Chinei a început să dezvolte o monedă digitală, e-CNY, în 2017, și a oferit această opțiune de plată participanților la Jocurile Olimpice din 2022 de la Beijing. Atunci când va fi pe deplin implementat, e-CNY va funcționa independent de alte sisteme de plată și de mesagerie financiară. Oferind tranzacții mai ieftine, mai rapide și mai sigure, o monedă digitală chineză ar putea face renminbi mai atractiv și, prin urmare, mai accesibil și mai lichid. Promovarea e-CNY pentru comerț și investiții ar putea accelera internaționalizarea renminbi.

Dar modelele comerciale și de investiții de bază trebuie să se schimbe înainte ca ierarhia monetară globală să se schimbe. Aici, Parteneriatul Economic Cuprinzător Regional centrat pe China, precum și Inițiativa Belt and Road a Chinei, ar putea contribui la internaționalizarea renminbi prin multiplicarea interacțiunilor economice și încurajarea utilizării renminbi în comerțul și investițiile țărilor terțe. Cu toate acestea, pe termen mediu, internaționalizarea renminbi are șanse să se confrunte cu obstacole substanțiale, din cauza menținerii de către China a controalelor de capital și a constrângerilor mai largi ale balanței de plăți.

Febra multipolarității

În ciuda acestor obstacole, speculațiile cu privire la o viitoare ordine valutară multipolară sunt frecvente. Dar ce înseamnă, de fapt, multipolaritatea în acest caz? Unii comentatori proeminenți, cum ar fi fostul guvernator al Băncii Angliei, Mark Carney, și Zoltan Pozsar de la credit Suisse, neglijează definirea exactă a termenului. Alții prevăd un sistem în care câteva monede sunt distribuite în mod simetric. Iar alții anticipează o lume populată de multe valute majore.

Astfel, François Villeroy de Galhau, guvernatorul Băncii Centrale a Franței, consideră că ne îndreptăm spre un „sistem multipolar echilibrat“ benefic. Directorul executiv al Mecanismului European de Stabilitate, Klaus Regling, a declarat că este de acord cu acest punct de vedere, anticipând un sistem monetar multipolar „cu tarife (de utilizare) aproximativ egale pentru dolar, euro și renminbi”.

Printre cei care se concentrează mai mult pe numărul de monede care îndeplinesc statutul de monedă de rezervă se numără și Barry Eichengreen, care a susținut în 2009 că „sistemul monetar internațional va deveni mai multipolar”. Dar, în timp ce Eichengreen a prezis distingerea renminbi ca monedă de rezervă, definiția sa implicită a unui sistem multipolar este problematică, deoarece existența mai multor valute de rezervă pe tot parcursul erei postbelice sugerează că sistemul monetar internațional de astăzi a fost întotdeauna multipolar.

Identificarea monedelor de rezervă este un prim pas necesar în determinarea polarității sistemului monetar internațional, dar nu este suficient, deoarece nu ne ajută să determinăm dacă și când am făcut pasul către teritoriul multipolar sau bipolar.

Polaritate este un termen folosit în mod tradițional de cercetătorii relațiilor internaționale pentru a evalua echilibrul global, sistemic al puterii pe baza puterii militare. Dar, din moment ce conceptul poate fi eficient transpus, a fost aplicat și în alte domenii, cum ar fi puterea economică. De fapt, este deosebit de potrivit pentru caracterizarea sistemului monetar internațional, deoarece capacitățile valutare de mare putere pot fi utilizate pentru a pune în aplicare acordurile internaționale și pentru a asigura ordinea internațională.

Într-o ordine caracterizată de un sistem valutar unipolar, o mare putere se bucură de preponderență și nu are un rival apropiat. Într-o ordine caracterizată de un sistem valutar bipolar, două puteri predomină și au doar rivali îndepărtați. În final, într-o ordine caracterizată de un sistem valutar multipolar, mai mult de două mari puteri exercită o influență relativ egală. Cu toate acestea, rămâne deschisă întrebarea: cum măsurăm polaritatea?

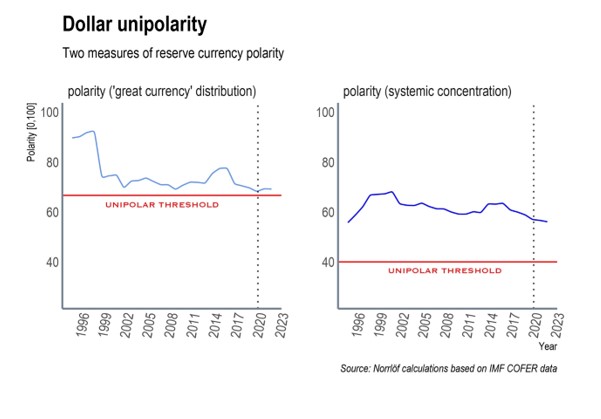

În figura însoțitoare, am măsurat polaritatea rezervelor valutare în două moduri, pentru a stabili un prag unipolar. Primul panou stabilește numărul marilor puteri în funcție de un anumit etalon predefinit, identificând monedele de rezervă pe baza cotei lor din rezervele cunoscute (cu o reducere de 5%). O linie a unipolarității este trasată la un nivel la care rezervele în moneda principală sunt de două ori mai mari decât rezervele în alte valute majore. Acest standard oferă o abstractizare clară a unipolarității. Având o monedă de două ori mai puternică decât orice contra-coaliție, un echilibru de putere devine în mod evident imposibil și, astfel, se creează stabilitate prin anularea opoziției.

Dar unipolaritatea poate, de asemenea, să prevaleze și fără acest standard destul de exigent, după cum este ilustrat în panoul din dreapta. Aici, linia unipolarității se bazează pe modificările la nivel de sistem ale cotelor valutare. Un prag al unipolarității este trasat la un indice de concentrație de 40, sub care sistemul nu mai este considerat unipolar, ci mai degrabă bipolar sau multipolar.

Există diferențe izbitoare între liniile de tendință din cele două panouri ale figurii și în ceea ce privește spațiul de manevră al unipolarității. Distribuția „monedelor puternice” măsoară influența relativă a monedelor de rezervă capabile să joace un rol internațional. Aici, decalajul de putere pe termen lung s-a redus. De fapt, ne apropiam de pragul unipolarității, înainte ca pandemia să izbucnească în 2020 și înainte de impunerea sancțiunilor asupra Rusiei pentru lansarea războiului împotriva Ucrainei.

Acum, dat fiind faptul că monedele principale cuprinse în această măsurătoare fac parte din coaliția care a aplicat sancțiuni asupra Rusiei, a pune schimbările din această distribuție pe seama reacției la respectivele sancțiuni este exagerată. Astfel ajungem la cel de-al doilea panou, care descrie concentrarea sistemică, o măsură a influenței relative a tuturor rezervelor valutare din sistem. Aici, distribuția pe termen lung a puterii rămâne în mare măsură neschimbată – deși se poate discerne o scădere post-pandemică și post-aplicării sancțiunilor asupra Rusiei.

Dacă ne bazăm predicțiile despre longevitatea erei unipolarității pe primul panou, situația pare destul de dramatică. Chiar și așa, o scădere sub pragul unipolarității ne-ar aduce în lumea prezentată de economistul-șef al Kroll, Megan Greene: „Într-o lume multipolară, s-ar putea să vorbim în cele din urmă despre alternative la dolar. Dar nu îl vom înlocui“. Totuși, din perspectiva celui de-al doilea panou, unipolaritatea este la fel de înrădăcinată cum era înainte de lansarea monedei euro.

Dominația dolarului

Modul în care măsurăm polaritatea contează enorm pentru dezbaterile despre viitorul sistemului monetar internațional. În timp ce polaritatea, înțeleasă ca distanța dintre „marile valute”, a scăzut de-a lungul timpului, nu a mai făcut-o din 2020. Prin contrast, polaritatea, înțeleasă ca distanța dintre monede la nivel de sistem, a fost constantă din 1995, dar a scăzut începând cu 2020.

Reticența economiștilor de a defini multipolaritatea a alimentat o manie care nu ajută la judecarea deciziilor majore de politică externă ale SUA. Suntem inundați de predicții privind trecerea la multipolaritate, fără să știm ce înseamnă aceasta, și care ar fi momentul real în care eclipsa unipolarității ar putea fi urmată de o ordine caracterizată de bipolaritate, centrată pe dolar și euro.

Mai mult decât atât, este puțin probabil ca unipolaritatea să se estompeze prea curând – și nici măcar pe termen mediu. Acest lucru va rămâne valabil chiar și într-o economie globală mai fragmentată, în care parteneriatele din sfera securității determină relațiile economice, și în care sancțiunile împotriva Rusiei contribuie la realinierea unor cote valutare globale. Pandemia și evoluțiile geopolitice recente nu justifică pariurile încrezătoare pe dispariția dolarului, deoarece centralitatea dolarului este determinată în principal de factori economici și de un avantaj al tradiției, care este consolidat de efectele rețelei.

Rețineți, inflația de astăzi nu este doar un fenomen american, iar atunci când se ia în considerare riscul sancțiunilor, diversificarea în afara dolarului trebuie să fie cântărită în raport cu diversificarea în dolari indusă de sancțiuni. Coaliția care participă la sancțiunile împotriva Rusiei reprezintă peste 90% din rezervele valutare globale, aproximativ 80% din investițiile globale și 60% din comerțul și producția economicămondiale. Într-o lume în care relațiile economice au din ce în ce mai multe nuanțe ce țin de securitate, cele peste 60 de țări aflate sub umbrela de securitate a SUA sunt susceptibile de a rămâne la dolar, chiar dacă se opun sancțiunilor occidentale.

Mizele sunt mari. Dacă un ordin valutar multipolar ar fi iminent, ar fi rezonabil să necesite o inversare a politicii monetare, de cheltuieli și de sancționare a SUA. Dar, pentru moment, cel mai bun pariu este cel în favoarea continuării dominației dolarului.

Carla Norrlöf, profesor de științe politice la Universitatea din Toronto, este membru senior nerezident al Atlantic Council.

Drepturi de autor: Project Syndicate, 2023.

www.project-syndicate.org