de Laurian Lungu,

Consilium Policy Advisors Group

De la începutul anului până în prezent evoluția economiei României a fost sub așteptări. La sfârșitul semestrului întâi al anului rata anualizată a creșterii economice a coborât la 1,7%, cea mai redusă din perioada pandemiei. Practic, activitățile culturale și de spectacole împreună cu comerțul au salvat economia de la stagnare. Impulsul fiscal semnificativ generat de creșterea pensiilor împreună cu avansul uriaș al salariului minim sunt de așteptat să sprijine consumul și astfel să țină economia pe linia de plutire și în a doua parte a anului 2024.

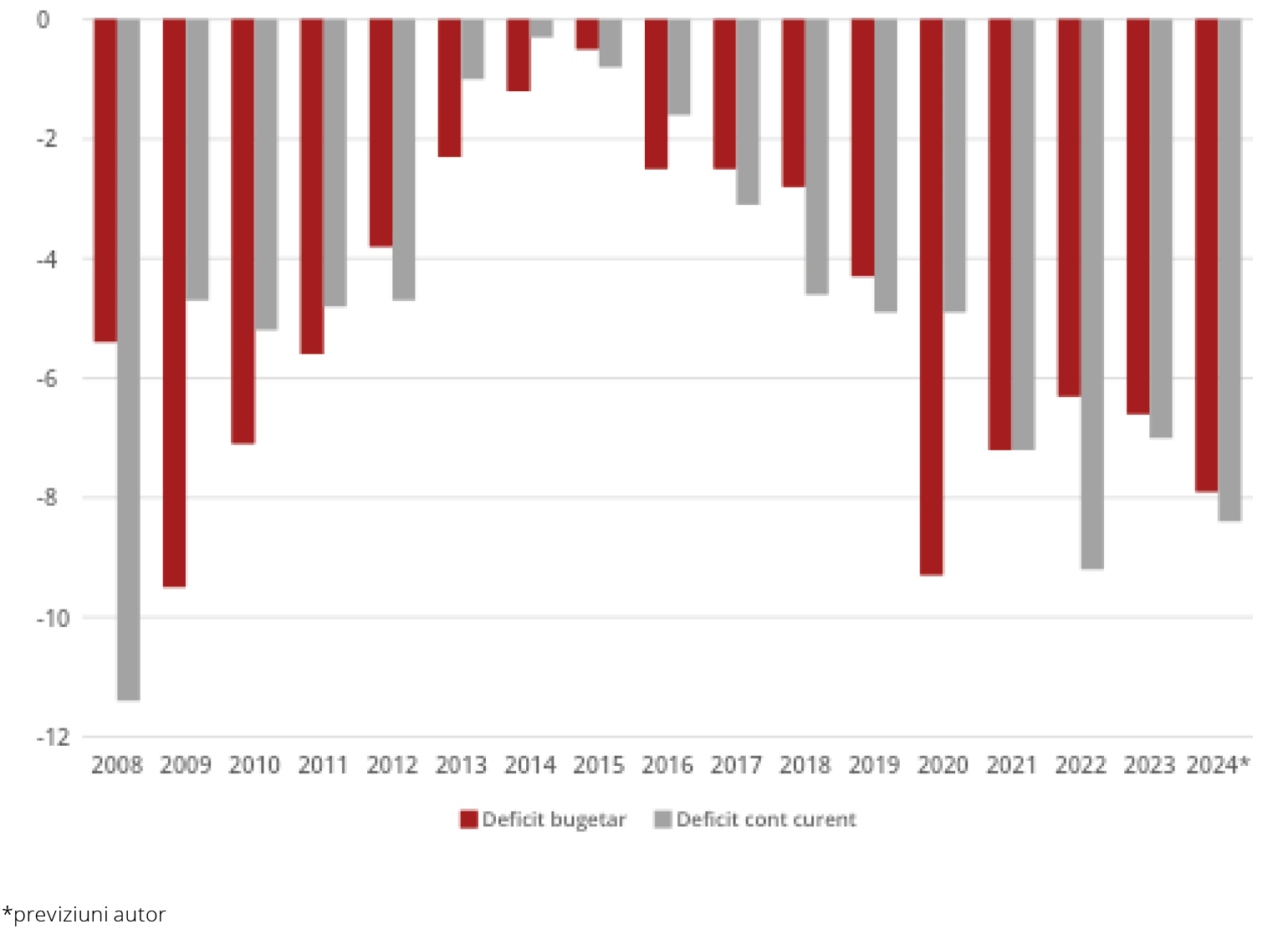

Problema de fond este că aceste măsuri, influențate semnificativ de ciclul politic, au deja repercusiuni majore asupra stabilității macroeconomice, iar decontarea lor va trebui, imperios, să fie începută în anul 2025. Valorile anualizate la sfârșitul primei jumătăți a anului curent arată deficite în creștere, cel bugetar a ajuns la -7% din PIB în timp ce deficitul de cont curent a atins -7,6% din PIB. Acestea sunt preconizate să crească și mai mult și să atingă -7,9% din PIB și respectiv -8,4% din PIB până la sfârșitul anului.

Această situație, cu deficite gemene de o asemenea anvergură este unică in istoria recentă (vezi graficul). Deficitul bugetar s-a adâncit puternic în anii 2009 și 2020, datorită crizei financiare și, respectiv, a costurilor legate de pandemie. Dar o situație în care ambele deficite, atât cel bugetar cât și cel de cont curent, să fie la asemenea nivele, după ce economia a înregistrat o creștere medie pe precedenții trei ani de 4%, nu s-a întâlnit recent. România este de departe singura țară din UE care se află într-o asemenea situație.

În condiții normale o asemenea ipostază ar fi generat deja o reacție a piețelor financiare, care ar fi cerut, foarte probabil, o primă mult mai mare de risc față de cea pe care o are România în acest moment. Conjunctura curentă, dată de contextul geopolitic, fondurile PNRR și candidatura la OECD, a oferit un respiro până în acest moment. Dar nu este garantat că acesta va continua și în viitor în absența unor măsuri concrete și a unui plan credibil de reducere a deficitelor gemene. Cum o mare parte din deficitul de cont curent este generat de mărimea deficitului bugetar, măsurile se vor axa cu preponderență pe reducerea deficitului bugetar.

Aici însă, strategia aparentă a autorităților devine confuză. Intenția potențială a acestora de a negocia un termen de 7 ani, maxim permis de către Comisia Europeană (CE), pentru aducerea deficitului bugetar la -3% din PIB este, prin prisma îndeplinirii angajamentelor curente, lipsită de credibilitate. România este singura țară din UE care se află în procedură de deficit excesiv încă din anul 2019. Din acel moment, în cinci ani a reușit contraperformanța sa dubleze deficitul bugetar, ca raport în PIB. În luna iulie a anului curent alte șase țări, Polonia, Franța, Belgia, Ungaria, Malta și Slovacia, au intrat în procedură de deficit excesiv, alăturându-se și Italiei. Profitând de acest fapt, în care economii mari ale UE, negociază în acest an traiectorii de ajustare a deficitului bugetar, România ar putea să obțină ceea ce propune.

Însă o ajustare anuală medie de -0,7% din PIB în următorii 7 ani nu este facil de realizat, cu preponderență prin creștere economică și îmbunătățirea colectării, după cum și-ar dori autoritățile. Creșterea economică a încetinit și datorită măsurilor fiscale aplicate la sfârșitul anului trecut. Incertitudinea pe piața autohtonă privind potențialele măsuri fiscale pentru redresarea fiscală frânează deja investițiile private, generatoare de creștere economică viitoare. Investițiile străine directe, un indicator important al percepției de risc de țară, au scăzut deja cu aproape un sfert în primele șapte luni ale anului. Acest context este foarte probabil să se mențină și în 2025, în condițiile în care și revenirea economiei europene rămâne lentă.

Efortul autorităților de a reduce deficitul bugetar va trebui să aibă rezultate imediate în următorii doi ani. Încetarea fondurilor din PNRR la sfârșitul anului 2026 va lipsi economia de injecții semnificative de capital, cu posibile repercusiuni negative asupra creșterii economice. O strategie fiscală de succes ar trebui să se concentreze pe menținerea unui impozit pe capital la nivele competitive, care să permită economiei să aibă rate de creștere superioare și după anul 2026, depășind astfel dependența fondurilor din PNRR. Discuțiile curente ce vizează posibile creșteri de taxe pe dividende sau a impozitului pe profit sunt total contraproductive. În piață se observă deja efectele generate de impozitul pe cifra de afaceri, o măsură suboptimală, a cărei beneficii largi pentru economie sunt infirmate atât de practică, cât și de teoria economică.

România trebuie să își mențină competitivitatea fiscală mai cu seamă că sectorul privat este deja asaltat de creșterea costurilor cu tranziția climatică. Spațiul fiscal este oricum foarte redus, impozitarea muncii fiind printre cele mai ridicate din UE. Accizele la țigări ș carburanți sunt și ele mari, iar creșterea TVA ar aduce puține venituri suplimentare la buget, dată fiind deficiența masivă existentă a colectării acesteia. În acest context, redresarea bugetară trebuie să se realizeze preponderent prin ajustarea cheltuielilor bugetare, ceea ce va implica o reformă structurală la nivelul acestora. Altminteri, în absența unor efecte concrete de reducere a deficitului bugetar in 2025, corecția acestuia ar putea fi generată forțat, de către piețele financiare. Este o iluzie să se creadă că un eventual angajament cu CE de reducere a deficitului bugetar, întins pe o perioadă atât de lungă de timp, ar putea preveni un asemenea scenariu.