prof. univ. dr. NICOLAE ISTUDOR

conf. univ. dr. IRINA-ELENA PETRESCU

Academia de Studii Economice din București

Introducere

Termenul de competitivitate este des întâlnit în literatura de specialitate, având diferite definiții și o multitudine de sensuri, atât la nivel microeconomic, cât și la cel macroeconomic.

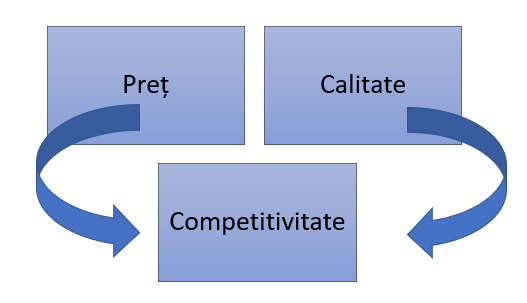

Conform lui Sewdass, Toit (2014), „în fiecare țară, pentru a realiza o competitivitate internațională mai mare, companiile ar trebui să obțină produse la costuri mai mici și cu o calitate superioară”. Altfel spus, competitivitatea unei organizații economice sau a unui produs se bazează pe doi piloni: calitatea produselor și costuri reduse de producție care să se situeze sub prețul pieței (ambele condiții fiind necesare în același timp).

Flak și Głód (2015) consideră că procesul de globalizare a economiei din ultimii ani necesită o nouă perspectivă asupra dezvoltării întreprinderilor și a unui management profesionist al acestor entități, conceptul de competitivitate devenind deosebit de important pentru companii.

1.Importanța sectorului agricol la nivel european și mondial

Echilibrul economic pe o anumită piață este asigurat când cererea este egală cu oferta. Este cunoscut faptul că creșterea populației pe plan mondial contribuie la sporirea consumului global, respectiv la creșterea cererii totale de alimente.

Conform Food and Agricultural Organization (FAO), sectorul agricol, la nivel mondial, se confruntă cu o serie de probleme și provocări multiple legate, în principal, de următoarele aspecte: necesitatea creșterii producției de alimente în vederea asigurării securității alimentare pentru o populație aflată într-o tendință clară de creștere, cu o forță de muncă din mediul rural aflată într-o continuă scădere numerică, cu deficiențe de pregătire profesională și cu o tendință clară de îmbătrânire; necesitatea furnizării de cantități mai mari de materii prime pentru producția de biomasă; adoptarea de metode de producție durabile, menite să prevină schimbările climatice etc.

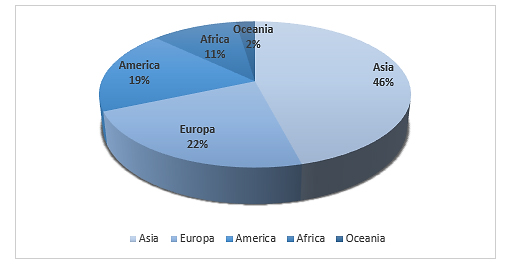

Graficul nr. 1. Structura valorii producției agricole în lume, în anul 2018

-mil. tone și %-

Sursa: prelucrare date FAO STAT.

Așa cum se poate constata din analiza datelor prezentate în graficul nr. 1, valoarea totală a producției agricole la nivel mondial, în anul 2018, a fost de 2,33 trilioane dolari, Asia contribuind cu 46% la producția totală mondială, urmată de Europa cu 22% și America cu 19%, aceste trei continente fiind, de fapt, cele trei mari puteri agricole ale lumii.

Tabelul nr. 1

Evoluția valorii producției agricole la nivel mondial, în perioada 2014-2018

-mld. dolari-

| Specificare | 2014 | 2015 | 2016 | 2017 | 2018 | Abaterea medie | Medie | Coeficient de variație |

| Mondial | 4.154,8 | 3.796,2 | 3.755,7 | 3.878,9 | 2.332,8 | 716,4 | 3.583,7 | 0,2 |

| Asia | 2.248,6 | 2.216,3 | 2.245,5 | 2.276,9 | 1.071,7 | 526,0 | 2.011,8 | 0,3 |

| Europa, din care: | 908,4 | 757,9 | 727,9 | 767,7 | 526,1 | 137,2 | 737,6 | 0,2 |

| EU (28), din care: | 438,1 | 363,8 | 354,9 | 384,1 | 390,4 | 32,4 | 386,3 | 0,1 |

| România | 19,3 | 15,1 | 15,0 | 17,4 | 19,3 | 2,1 | 17,2 | 0,1 |

| America | 605,0 | 495,1 | 479,2 | 521,4 | 432,9 | 63,7 | 506,7 | 0,1 |

| Africa | 328,2 | 278,9 | 255,2 | 256,6 | 247,0 | 32,9 | 273,2 | 0,1 |

| Oceania | 64,5 | 48,0 | 47,9 | 56,4 | 55,1 | 6,9 | 54,4 | 0,1 |

Sursa: prelucrare date FAO STAT.

Din analiza datelor prezentate în tabelul nr. 1 se poate observa că, în perioada 2014 – 2018, valoarea producției agricole a înregistrat o scădere cu 44% la nivel mondial, în special în Asia și Europa. La nivelul UE se constată o ușoară scădere, iar la nivelul țării noastre, valoarea producției agricole înregistrează o evoluție oscilantă în perioada 2015 – 2017, ajungând, în anul 2018, aproximativ la aceeași valoare a producției din anul 2014 (adică la 19,3 miliarde de dolari).

Este de menționat faptul că, în ultimii ani, există o tendință de creștere a valorii producției agricole totale determinată de sporirea fără precedent a prețurilor produselor agroalimentare.

Cu o valoare a producției agricole de circa 19,3 miliarde de dolari, țara noastră contribuia, în anul 2014, cu 0,46% din nivelul producției înregistrate pe plan mondial și cu 4,4% din nivelul înregistrat în Uniunea Europeană, pentru ca în anul 2018, pe fondul scăderii valorii producției agricole la nivel mondial, România să ajungă să contribuie cu 0,82% la realizarea producției la nivel mondial și cu 4,94% la nivelul UE.

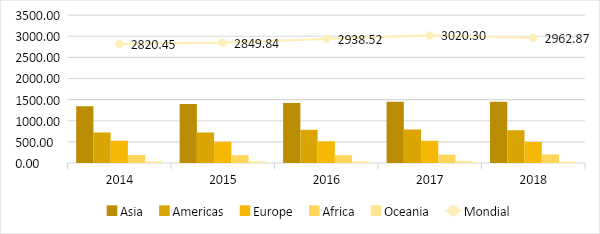

Graficul nr. 2. Evoluția producției totale de cereale

– mil. tone –

Sursa: prelucrări date FAO STAT.

Așa cum se observă din datele prezentate în graficul nr. 2, nivelul cantitativ al producției totale de cereale se menține relativ constant în perioada analizată, ajungând la aproximativ 2,9 trilioane de tone. Importanța cerealelor pentru alimentația umană este reprezentată de ponderea ridicată pe care o asigură produsele din cereale în necesarul caloric, reprezentând circa 50% din acesta. Este cunoscut faptul că pretabilitatea pentru obținerea cerealelor diferă în funcție de condițiile climatice ale zonelor în care aceasta se cultivă. Astfel în zonele temperate se cultivă mai mult grâu, în cele mai calde mai mult orez și porumb, iar în zonele mai reci sunt condiții prielnice pentru secară, ovăz și orz.

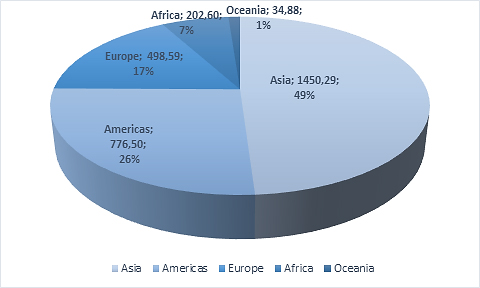

Din analiza datelor prezentate în graficul nr. 3 rezultă că producția totală de cereale înregistrată la nivel mondial în anul 2018 este de 2,96 miliarde tone, aceasta fiind în creștere cu 5% față de anul 2018. Cele mai mari creșteri se înregistrează în Asia (cu circa 8%), urmată de Statele Unite ale Americii (cu 7,5%) și Africa (cu 6,9%). Este de menționat faptul că, în perioada analizată, producția totală de cereale din Europa a înregistrat o scădere cu 5,5%, în timp ce producția de cereale din Oceania a avut o reducere cu 12%.

Graficul nr. 3. Structura producției totale de cereale, în anul 2018

– mil. tone și % –

Sursa: prelucrări date FAO STAT.

Tabelul nr. 2

Estimări privind evoluția principalilor indicatori macroeconomici la nivel mondial

| Populația

(milioane) |

1979-81 | 1997-99 | 2015 | 2030 | 2050 |

| 4 430 | 5 900 | 7 207 | 8 270 | 9 322 | |

| Creștere populație

(% pe an) |

1979-1999 | 1989- 1999 | 1997-99-2015 | 2015-2030 | 2030-2050 |

| 1,60 | 1,50 | 1,20 | 0,90 | 0,60 | |

| Creștere PIB (% pe an) |

1997-99-2015 total | 2015-2030 total | 1997-99-2015 per capital | 2015-2030 per capita | |

| 3,5 | 3,8 | 2,3 | 2,9 | ||

| Creșterea cererii pentru produsele agricole (% pe an) |

1969-1999 | 1979- 1999 | 1989- 1999 | 1997-99- 2015 | 2015-2030 |

| 2,2 | 2,1 | 2 | 1,6 | 1,4 | |

| Creșterea producției agricole (% pe an) | 1969-1999 | 1979-1999 | 1989-1999 | 1997-99- 2015 | 2015- 2030 |

| 2,2 | 2,1 | 2 | 1,6 | 1,3 | |

| Consumul caloric (kcal/capita/zi) |

1961-63 | 1979-81 | 1997-99 | 2015 | 2030 |

| 2 283 | 2552 | 2803 | 2 940 | 3 050 | |

| Producție cereale

(mil. tone) |

1979-81 | 1997-99 | 2015 | 2030 | |

| 1 442 | 1 889 | 2387 | 2838 | ||

| Producție carne (mil. tone) |

1979-81 | 1997-99 | 2015 | 2030 | |

| 132 | 218 | 300 | 376 | ||

| Producție ulei vegetal (mil. tone) |

1979-81 | 1997-99 | 2015 | 2030 | |

| 50 | 104 | 157 | 217 | ||

Sursa: World agriculture: towards 2015/2030 (fao.org) http://www.fao.org/3/y3557e/y3557e04.htm#TopOfPage

Din analiza datelor prezentate în tabelul nr. 2, rezultă că FAO estimează o creștere a numărului total al populației, acesta ajungând, în anul 2050, la 9,3 mld. locuitori, ceea ce determină o presiune majoră asupra asigurării securității și siguranței alimentare a populației la nivel mondial. În vederea asigurării necesarului de hrană pentru o populație aflată în creștere la nivel mondial, este important ca toate statele lumii să elaboreze strategii aferente fiecărei categorii de produse agricole pe care le pot realiza, astfel încât să garanteze creșterea nivelului cantitativ și calitativ al producției agricole.

Foarte importantă rămâne, însă, necesitatea realizării acestor produse la costuri de producție care să genereze prețuri de vânzare suportabile de către consumatori, care să contribuie și la asigurarea competitivității produselor agroalimentare pe piața mondială.

În acest sens, analizând previziunile privind evoluția producției agricole la nivel mondial, până la nivelul anului 2030, conform estimărilor furnizate de către FAO, se constată că acestea ar urma să înregistreze un trend crescător la toate cele trei categorii de produse luate în analiză, și anume: cereale, carne și uleiuri vegetale.

2.Competitivitatea sectorului agroalimentar din România

Creșterea demografică continuă, la care se adaugă imposibilitatea menținerii ritmului de creștere a producției agricole pentru urma curba demografică, însoțită de plafonarea randamentelor agricole și de accelerarea creșterii cererii pentru produse alimentare (în special în statele emergente), respectiv de politica în domeniul biocombustibililor și schimbările climatice extreme au determinat o creștere fără precedent a cererii de produse agroalimentare. Această creștere reprezintă o mare oportunitate pentru agenții economici din țara noastră (și nu numai) de a investi în sectorul agricol, acest sector fiind mult timp ocolit de potențialii investitori care să finanțeze procesele de retehnologizare a sectorului agroalimentar.

De asemenea, odată cu creșterea cererii pentru produse alimentare pe plan mondial, se creează o piață potențială pentru produsele agroalimentare românești, pe care se înregistrează o creștere fără precedent a prețurilor acestor produse, însă menținerea pe această piață nu se poate realiza fără asigurarea competitivității produselor agroalimentare românești.

Este cunoscut faptul că România are un potențial agricol semnificativ și un avantaj comparativ determinat de existența între granițele țării a unui complex de resurse naturale. În condițiile unei economii deschise, aspectele competitivității dobândesc valențe complexe, iar performanțele sectorului agroalimentar din România depind, la rândul lor, de mutațiile cantitative și calitative ce au loc în sectorul agroalimentar, de nivelul exporturilor și al importurilor mondiale de produse, de evoluția prețurilor de pe piața mondială etc.

Un prim factor care a îngreunat creșterea competitivității sectorului agroalimentar românesc în perioada de tranziție a țării noastre la economia de piață l-au reprezentat blocajul economic și disfuncționalitățile de ordin legislativ din domeniul agroalimentar apărute imediat după anul 1990.

Un alt factor specific aceleiași perioade a fost reprezentat de fărâmițarea excesivă a terenurilor agricole, proces ce a dus la înregistrarea unui număr foarte mare de ferme de subzistență și semi-subzistență, care a determinat o scădere a productivității în cadrul procesului de producție și a contribuit la orientarea producția agricolă mai mult către autoconsum și nu către piață.

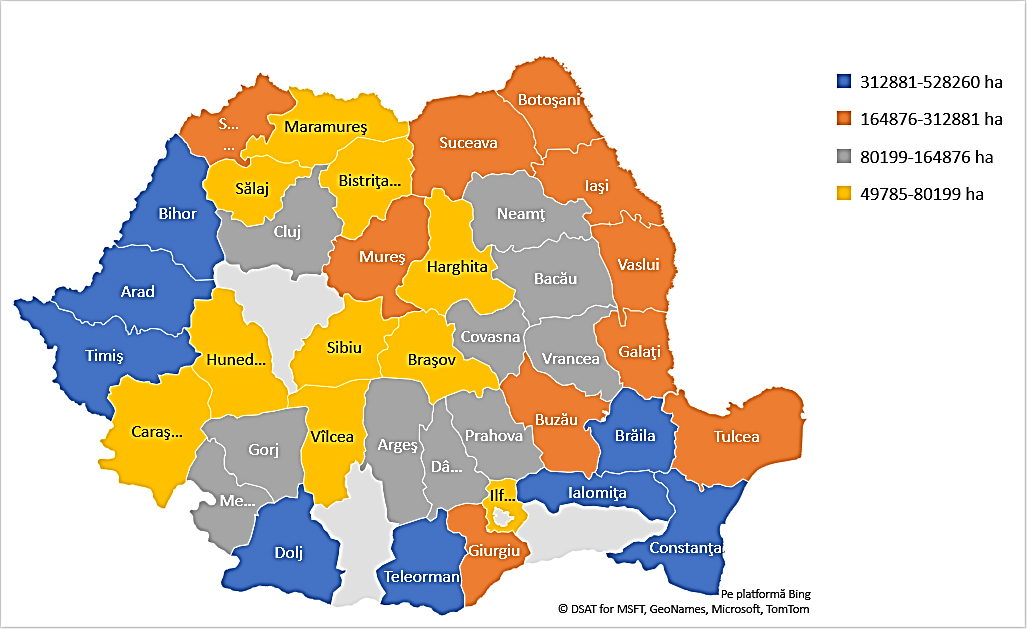

Figura nr. 1. Suprafața cultivată a României, în anul 2019

– hectare –

Sursa: prelucrări date Institutul Național de Statistică, baza de date TEMPO.

Sursa: prelucrări date Institutul Național de Statistică, baza de date TEMPO.

Este cunoscut faptul că, structura agrară a României este puternic bipolarizată, sectorul agricol al țării noastre fiind dominat atât ca suprafață, cât și ca număr, de către exploatațiile agricole de dimensiuni mici, de subzistență și semi-subzistență (acestea deținând 8,06 mil. hectare de teren și circa 3,79 milioane de exploatații agricole), respectiv de exploatațiile comerciale de dimensiuni mari (acestea deținând 5,11 mil. hectare de teren, respectiv circa 12 mii de exploatații agricole). Exploatațiile comerciale specifice agriculturii din majoritatea țărilor UE au ponderi nesemnificative în structura agrară a României (acestea deținând 1,5 mil hectare de teren, respectiv circa 199 mii de exploatații agricole)[1].

Un factor deosebit de important care justifică necesitatea creșterii competitivității produselor agroalimentare românești îl reprezintă avântul cererii de consum pentru produse din ce în ce mai variate și de calitate superioară. Însă, producțiile mici realizate la principalele produse agroalimentare în fermele de subzistență contribuie la situația în care oferta internă realizată din producția națională să nu satisfacă în totalitate cererea manifestată pe această piața, aspect regăsit în balanța comercială externă care, în ultimii ani, este deficitară pentru produsele agroalimentare.

În același timp, trebuie menționat faptul că o particularitate a agriculturii, în general, este aceea că producția este direct influențată și determinată de o serie de factori, unii dintre aceștia care nu țin de implicarea omului în cultivarea plantelor, de exemplu (zonele de cultură, condițiile climatice, structura solului), existând, totodată, și factori care impun implicarea forței de muncă în procesul de producție (alegerea și aplicarea tehnologiile moderne, folosirea optimă a dozelor de îngrășăminte, pesticide și ierbicide)[2].

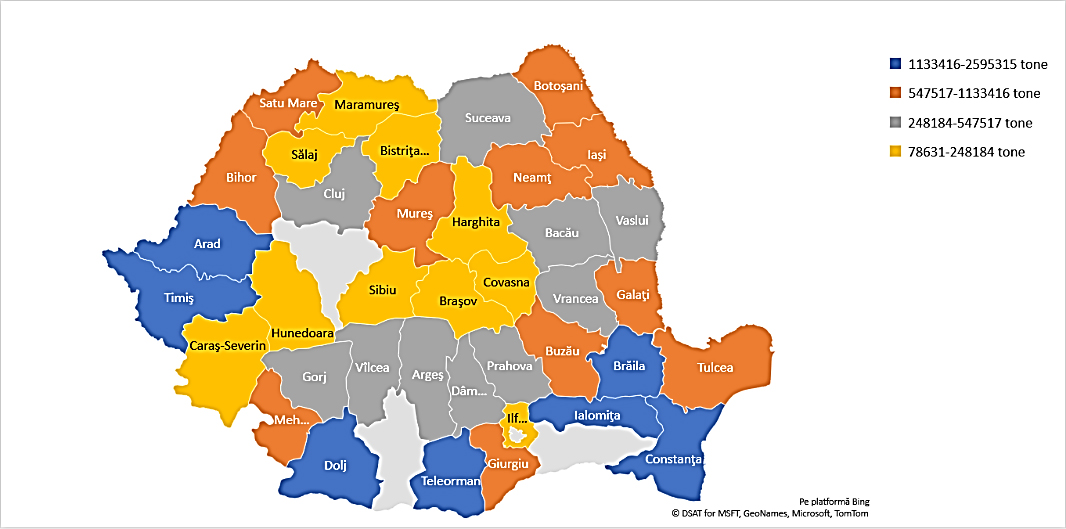

Figura nr. 2. Producția totală de cereale din România în anul 2019

– tone –

Sursa: prelucrări date Institutul Național de Statistică, baza de date TEMPO.

În vederea creșterii competitivității produselor agroalimentare românești, asigurarea și creșterea calității acestora devine o condiție obligatorie. Calitatea multora dintre produsele agroalimentare românești limitează, în momentul de față, capacitatea producătorilor și a procesatorilor de a pătrunde pe piața internă a UE și pe piețele externe.

În România, calitatea produselor alimentare a fost afectată de calitatea precară a materiilor prime, de tehnologiile de procesare învechite și de lipsa de informații de care dispuneau consumatorii români, ceea ce le-a influențat, în sens negativ, comportamentul de consum (aceștia urmărind mai mult prețul de vânzare decât calitatea produselor). În aceste condiții, piața agroalimentară din țara noastră a evoluat diferențiat pe grupe de produse, existând subsectoare agricole în cadrul cărora mediul de afaceri puternic concurențial și competiția dintre diferiții agenți economici prezenți pe piață i-au determinat pe aceștia să acorde o importanță deosebită asigurări calității produselor, ca parte componentă a competitivității acestora.

În sprijinul creșterii calității produselor și a competitivității sectorului agroalimentar a venit, și va continua să vină, și politica agricolă comună, care include și politica de dezvoltare rurală (ca o noutate pentru țara noastră începând cu anul 2000), politică care, în cele trei perioade de programare, a contribuit cu sume semnificative la modernizarea și dezvoltarea sectorului agroalimentar și a mediului rural.

Astfel, pe lângă plățile directe pe hectar, care au început să se acorde de către UE din anul 2007, au fost alocate sume semnificative pentru dezvoltarea rurală, acestea fiind cifrate în jurul a 1,15 miliarde de euro pentru perioada 2000-2006 (prin programul SAPARD), ajungând la circa 8 miliarde de euro pentru fiecare din cele două perioade de programare de după aderarea țării noastre la UE (2007-2013, respectiv 2014-2020). Pentru perioada de programare 2021-2027, se previzionează un sprijin financiar total pentru România de circa 20,1 miliarde de euro, din care 6,75 miliarde de euro pentru dezvoltare rurală, respectiv circa 13,35 miliarde de euro pentru plăți directe și măsuri de piață.

Punerea unui accent mai mare pe cercetare, dezvoltare și inovare de către organizațiile agroalimentare prin alocarea de fonduri bugetare (naționale și europene) poate reprezenta o soluție optimă, pornind de la premisa că, în contextul puternic concurențial manifestat pe piața UE, inovarea constituie un avantaj competitiv important, fiind principalul factor de diferențiere pe o piață alimentară și nu numai.

Figura nr. 3. Factorii determinanți ai competitivității

sectorului agroalimentar românesc

Sursa: prelucrări proprii.

Creșterea competitivității produselor agroalimentare românești, prin cei doi piloni ai săi – asigurarea calității produselor agroalimentare și obținerea de costuri unitare mai mici decât prețul pieței – reprezintă o necesitate pentru integrarea țării noastre în structurile europene. Numai prin realizarea de produse agroalimentare de calitate superioară și la costuri competitive pe piață, care să genereze prețuri suportabile de către cumpărători, producătorii români pot face față presiunii tot mai ridicate de pe piața europeană și pot satisface cerințele tot mai exigente ale consumatorului european, în condițiile unei concurențe foarte puternice existente pe piața unică europeană.

În vederea valorificării potențialului agroalimentar al țării noastre și pentru a-l putea transforma într-un avantaj comparativ pe piața Uniunii Europene, este necesară efectuarea unor investiții substanțiale orientate către promovarea tehnologiilor performante.

Pentru asigurarea calității produselor agroalimentare, foarte importante sunt input-urile în sistemele de producție agroalimentare (în principal asigurarea cu materia primă de natură agricolă de calitate), accentul fiind pus pe omogenitatea calitativă și cantitativă a acestora. De aceea, considerăm oportună o analiză a relației indestructibile dintre industria alimentară și resursele materiale de natură agricolă, din perspectivă teritorială, iar, în acest context, pilonul de bază al industriei alimentare este considerat sectorul de creștere a animalelor, care devine sectorul de importanță strategică pentru România. Considerată activitate cu tradiție în țara noastră, creșterea animalelor ar trebui să aibă ca obiectiv crearea legăturii directe, nemijlocite, imediate și eficiente cu industria alimentară, astfel încât aceasta din urmă să aibă asigurată materia primă de calitate și să realizeze performanțe economice integrate.

Așa cum am mai arătat, asigurarea calității produselor agricole și alimentare românești trebuie să reprezinte obiectivul principal al organizațiilor agroalimentare. Este de menționat că acest proces este unul complex care vizează cel puțin trei componente ale filierei produselor agroalimentare, și anume: asigurarea calității materiilor prime, creșterea calității produselor alimentare și modernizarea, respectiv dezvoltarea sistemului de distribuție.

În ceea ce privește primul palier, cel al asigurării calității materiilor prime pentru realizarea produselor agroalimentare, este de menționat că, din cauza dimensiunilor relativ mici ale majorității exploatațiilor agricole (reprezentând principalele organizații producătoare de materii prime pentru unitățile de procesare) și ca urmare a unui interes scăzut al acestora pentru înființarea, consolidarea și dezvoltarea unor structuri de marketing viabile (mai ales în mediul rural), este foarte greu să se realizeze producții agricole suficiente, din punct de vedere cantitativ, și să se asigure omogenitatea produselor agricole, din punct de vedere calitativ.

Trebuie menționat faptul că la asigurarea calității produselor agricole (de natura materiilor prime) trebuie să participe și unitățile de procesare, una dintre practicile utilizate în prezent cu succes de către o parte din procesatorii din țara noastră (și nu numai) fiind așa-numitele contracte integratoare între unitățile de procesare și organizațiile specializate în obținerea de produse agricole (exploatațiile agricole).

Calitatea produselor nu reprezintă singurul factor pentru asigurarea competitivității produselor agroalimentare românești pe piața UE (și nu numai), aceasta depinzând, în mod hotărâtor, și de costul de producție obținut de producătorii agricoli autohtoni, care trebuie să se situeze sub prețul de vânzare a acestor produse pe piața comunitară.

Alinierea României la noile exigențe europene și mondiale generate, pe de o parte, de aderarea la UE, iar, pe de altă parte, de crizele alimentare a devenit o necesitate. În aceste condiții, racordarea la sistemele internaționale de asigurarea a calității, sănătății și siguranței alimentelor impune dezvoltarea și implementarea de sisteme de trasabilitate a produselor agroalimentare în acest sector de activitate deosebit de important pentru economia țării noastre.

Monitorizarea trasabilității produselor agroalimentare este un instrument util pentru asigurarea siguranței alimentare, având rolul de informare a consumatorilor cu privire la „bucătăria internă” de realizare a produselor și de eficientizare a controalelor calității acestor produse, respectiv de retragere rapidă a loturilor de produse în cazul în care s-ar ivi o stare de alertă pe o anumită piață (contribuind la gestiunea eficientă a situațiilor de criză).

Procesul de monitorizare a trasabilității permite identificarea, cu rapiditate și siguranță, a cauzelor principale care determină situații de neconformitate a produselor agroalimentare și contribuie la depistarea, în timpul cel mai scurt posibil, a furnizorilor și beneficiarilor loturilor de bunuri alimentare necorespunzătoare supuse comercializării produselor pe piață.

Este de menționat faptul că monitorizarea trasabilității produselor reprezintă un proces costisitor (care contribuie la creșterea costului de producție, greu de acceptat de către producători), dar reprezintă o garanție pentru asigurarea calității produselor agroalimentare, precum și o „poliță de asigurare” a producătorilor agroalimentari care acționează pe lanțul agroalimentar.

2.1. Investițiile – condiție esențială pentru creșterea competitivității sectorului agroalimentar românesc

Necesitatea creșterii competitivității produselor agroalimentare românești pe piețele europene și mondiale este determinată atât de concurența foarte puternică de pe aceste piețe, cât și de creșterea, fără precedent, a prețurilor acestor produse (fenomen deja resimțit pe piețele mondiale în ultimii ani).

În vederea creșterii competitivității sectorului agroalimentar românesc este nevoie de dezvoltarea și modernizarea unităților de producție agricolă, a celor de procesare și distribuție prin intermediul unor investiții susținute în capitalul fix, dintre care cele mai importante sunt următoarele: achiziția de utilaje agricole și a liniilor de procesare moderne; efectuarea de lucrări de reparații și de modernizare a utilajelor agricole și a liniilor de procesare; repararea, întreținerea și achiziția unor părți din sistemul de îmbunătățiri funciare; dezvoltarea și modernizarea rețelelor de irigații; modernizarea sistemului de distribuție, în special prin construirea unor sisteme de depozitare a produselor perisabile și achiziția de mijloace moderne de transport a produselor agroalimentare (inclusiv cele cu temperaturi controlată); construirea unor laboratoare pentru verificarea calității produselor agroalimentare și a celor fitosanitare etc.

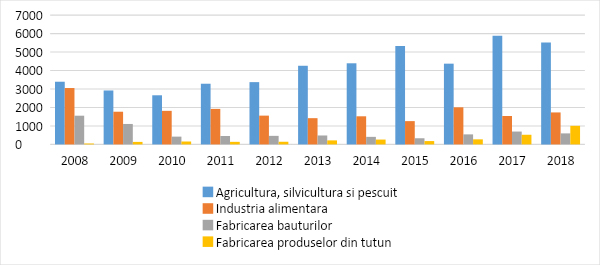

Graficul nr. 4. Evoluția și structura investițiilor din sectorul agroalimentar românesc

în perioada 2008-2018

-mil lei-

Sursa: prelucrări date INS.

Din analiza datelor prezentate în graficul nr. 4 se constată că valoarea investițiilor în sectorul agricultură, silvicultură și pescuit a crescut semnificativ în perioada

2008-2018, nivelul cel mai mare al acestora înregistrându-se în anul 2017 (când a ajuns la aproximativ 6 miliarde de lei), înregistrând o ușoară reducere în anul 2018, dublându-se față de cele din anul 2008.

Aceste investiții au necesitat un efort financiar ridicat, în condițiile în care producătorii agricoli autohtoni s-au confruntat cu dificultăți în asigurarea resurselor financiare necesare, în principal din lipsa capitalului, precum și a dobânzilor mai mari în comparație cu cele de pe piața UE (acesta fiind clar un dezavantaj pentru asigurarea competitivității produselor pe piața UE), la care se adaugă înregistrarea unor garanții insuficiente sau neacceptate de către unele bănci care să poată asigura suportul necesar contractării unor credite.

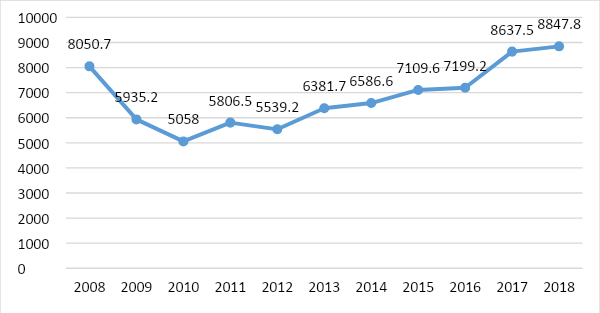

Graficul nr. 5. Evoluția investițiilor totale din sectorul agroalimentar românesc

în perioada 2008-2018

-mil. lei-

Sursa: prelucrări date INS.

Din analiza datelor prezentate în graficul nr. 5 rezultă că în perioada 2008-2018 se constată o evoluție oscilantă a valorii investițiilor totale din sectorul agroalimentar. Nivelul mediu al investițiilor din sectorul agroalimentar a fost de 6.832 milioane de lei, cu o abatere relativ mare (de 1.263 milioane de lei), ceea ce a determinat un coeficient de variație de 18,5%.

Valorile cele mai scăzute ale acestui indicator le întâlnim în perioada 2009-2012, perioadă în care au fost resimțite efectele crizei financiare mondiale, iar, începând cu anul 2013, investițiile au înregistrat un trend crescător. Valoarea minimă a investițiilor s-a înregistrat în anul 2009 (cu 5.058 milioane de lei), iar valoarea maximă a acestora s-a înregistrat în anul 2018 (cu 8.847,8 milioane de lei).

De asemenea, din analiza datelor prezentate în graficul nr. 5, se constată că valoarea totală a investițiilor în sectorul agroalimentar din țara noastră a fost de circa 8 miliarde de lei în anul 2008, scăzând semnificativ până în anul 2012 (ajungând la circa 5,5 miliarde de lei), după care a crescut continuu în perioada 2013-2018, nivelul cel mai mare înregistrându-se în anul 2018 (când a ajuns la aproximativ 9 miliarde de lei).

Este de menționat faptul că cea mai mare pondere în valoarea totală a investițiilor aferentă anului 2018 este reprezentată de investițiile în sectorul agricultură, silvicultură și pescuit, care s-au ridicat la circa 5,7 miliarde de lei (ceea ce a reprezentat circa 63% din totalul investițiilor), urmate de investițiile în sectorul industriei alimentare, care s-au cifrat la circa 1,7 miliarde de lei (ceea ce a reprezentat circa 18,9% din totalul investițiilor).

Este de subliniat faptul că, așa cum am mai menționat, încă din perioada de preaderare a României la Uniunea Europeană, respectiv perioada 2000-2006, țara noastră a beneficiat de fonduri europene pentru dezvoltare rurală prin intermediul programului SAPARD și, ulterior, prin intermediul PNDR pentru perioadele 2007-2013 și 2014-2020. Fondurile europene pentru dezvoltare rurală alocate României au vizat, în mare parte, creșterea competitivității sectorului agroalimentar și s-au concretizat în numeroase proiecte de succes.

2.2. Balanța comercială a României

Competitivitatea produselor agroalimentare are influență directă asupra balanței comerciale pentru aceste produse. Analiza importurilor și exporturilor de produse agroalimentare arată că, în pofida avantajelor comparative pe care țara noastră aparent le are, trebuie să ținem cont de faptul că indiferent de cantitățile de produse agroalimentare realizate și exportate de țara noastră, pentru producătorii agroalimentari autohtoni prețul o să fie, întotdeauna, un factor exogen.

Este știut faptul că exportul poate constitui un factor de revitalizare a pieței produselor agroalimentare românești și chiar al economiei naționale în general. România a fost un exportator tradițional de produse agricole până în anul 1990, însă situația s-a schimbat radical după acest moment, deoarece oferta de produse agroalimentare românești nu a mai corespuns cerințelor partenerilor noștri tradiționali, din punct de vedere cantitativ (al omogenității produselor) și calitativ.

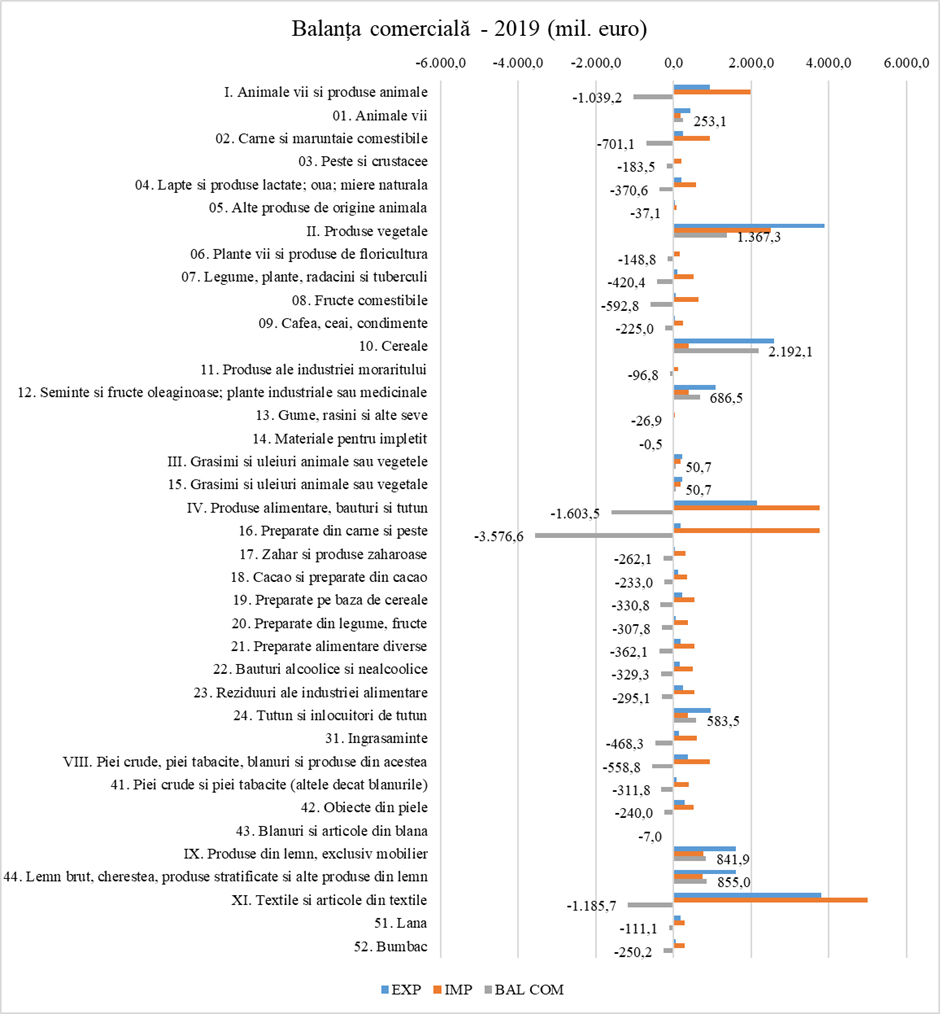

Din analiza datelor prezentate în balanța comercială externă a produselor agroalimentare pentru anul 2019 (vezi graficul nr. 6), se constată că România înregistrează excedent în cazul următoarelor capitole/secțiuni din nomenclatorul de produse:

a) Produsele vegetale, care au cu cel mai mare excedent, în valoare de 1.367,3 milioane de euro, determinat, în cea mai mare parte, de exportul de cereale (care este în valoare de 2.192,1 milioane de euro);

b) Tutun și înlocuitori de tutun, în valoare totală de 583,5 milioane de euro;

c) Animale vii, în valoare totală de 253,1 milioane de euro;

d) Grăsimi și uleiuri animale sau vegetale, în valoare totală de 50,7 milioane de euro;

e) Totalul balanței comerciale externe pentru produsele la care țara noastră are excedent bugetar este de 6.830,1 milioane de euro.

Graficul nr. 6. Balanța comercială a României la produsele agroalimentare în anul 2019

-mil. euro-

Sursă: rezultatele proiectului de cercetare intitulat „ReStart Economia. Măsuri de combatere a efectului economic și social al COVID 19 în România”, domeniul de analiză – Agricultura, implementat de Academia de Studii Economice din București, perioada aprilie – august 2020.

Cu excepția capitolelor/secțiunilor din nomenclator prezentate anterior, din analiza datelor prezentate în graficul nr. 6 se constată că România înregistrează un deficit al balanței comerciale externe pentru multe din produsele agroalimentare, după cum urmează:

a) Cel mai mare deficit se înregistrează în cazul capitolului „Produse alimentare, băuturi și tutun”, în valoare totală de 1.603,5 milioane de euro;

b) Pe secțiuni, constatăm că cel mai mare deficit este în cazul „Preparatelor din carne și pește”, în valoare totală de 3.576,6 milioane de euro.

c) Totalul balanței comerciale externe pentru produsele la care țara noastră are deficit bugetar este de 14.275,9 milioane de euro.

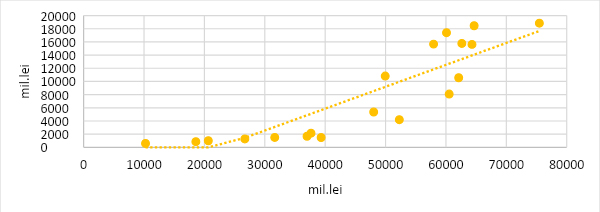

Analizând interdependențele înregistrate între valoarea exporturilor de produse agroalimentare și valoarea producției agricole destinate pieței pentru perioada 2000 – 2019 se constată o funcție exponențială în care raportul de determinare este de 82,31%. Acest raport demonstrează că modificarea valorii producției agricole destinate pieței influențează în proporție de 82,31% modificarea exporturilor de produse agroalimentare, respectiv că producția agricolă românească și-a consolidat poziția pe piața externă și este cerută pentru export.

În același timp, putem afirma faptul că soldul negativ al balanței comerciale, cu excepțiile prezentate anterior, demonstrează, încă o dată, că țara noastră exportă materii prime și importă produse finite, deoarece, așa cum am arătat mai sus, excedentul balanței comerciale externe se constată în cazul produselor agricole, iar deficitul acesteia se constată în cazul produselor alimentare, respectiv al celor procesate.

Graficul nr. 7. Corelația dintre valoarea exporturilor de produse agroalimentare

și valoarea producției destinate pieței în perioada 2000-2019

Sursa: prelucrări date, Institutul Național de Statistică, Tempo-Online.

Este cunoscut faptul că valoarea adăugată ridicată se află în cazul produselor procesate, ceea ce înseamnă că România trebuie să elaboreze și să implementeze strategii pe termen lung (în cazul nostru până în 2040) la nivelul fiecărei grupe de produse, astfel încât să asigure creșterea valorii adăugate și, implicit, a competitivității acestora atât pe piața internă, cât și pe piețele externe (ceea ce ar putea să asigure echilibrarea balanței comerciale externe și, de ce nu, revenirea la statutul de țară excedentară pe acest domeniu).

Este cunoscut faptul că România deține condiții prielnice cultivării cerealelor, precum și o vastă experiență de-a lungul istoriei pentru aceste culturi. Astfel, în anul 2019, dintr-o suprafață cultivată de 8,7 milioane hectare, circa 63% a fost ocupată cu cereale, reprezentând 5,5 milioane hectare. În același an, România a obținut o producție totală de 30,4 milioane tone la cereale, cu un randament la hectar de 5.458 kg/hectar.

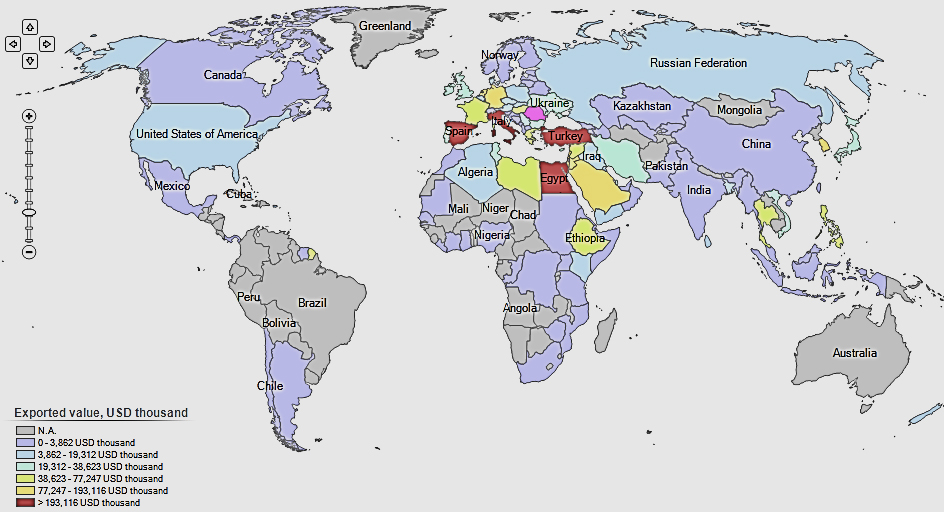

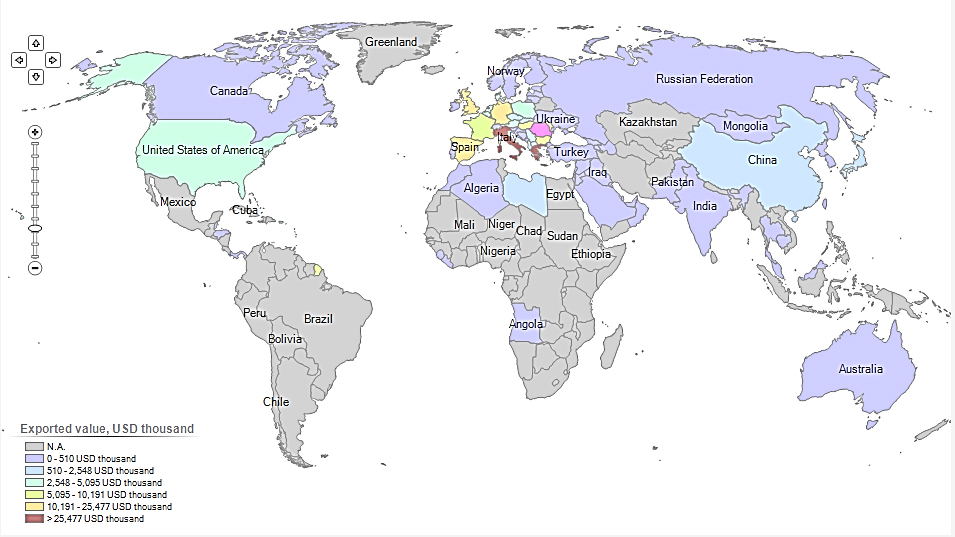

Conform datelor publicate de International Trade Center, în cadrul balanței comerciale externe a anului 2019, la secțiunea cereale, România a realizat un excedent al balanței comerciale în valoare de 2.192,1 milioane de euro. În anul 2019, valoarea totală a exporturilor a fost de circa 2.589 milioane de euro, principalele state în care exportăm cereale fiind următoarele: Egipt (circa 345 milioane de euro); Spania (circa 235 milioane de euro) și Turcia (circa 231 milioane de euro).

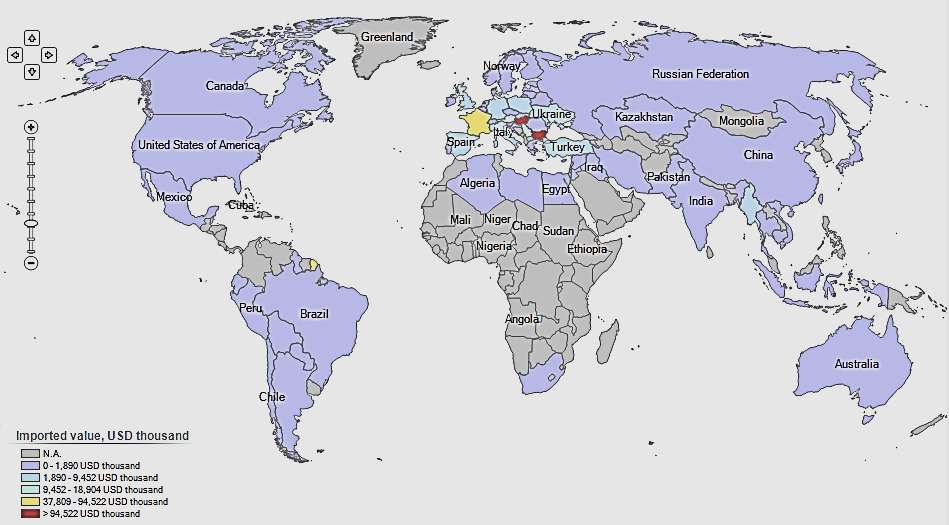

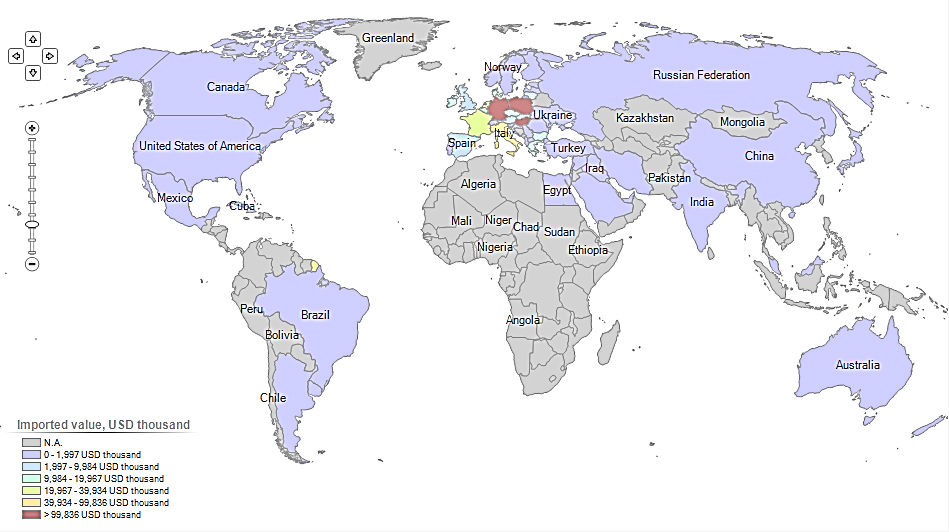

Figura nr. 4. Repartizarea geografică a importurilor de cereale ale României

în anul 2019

Sursa: Intracen.

În anul 2019, valoarea totală a importurilor de cereale efectuate de către țara noastră a fost de circa 397 milioane de euro, iar principalele state din care am importat sunt următoarele: Bulgaria (168,8 milioane de euro), Ungaria (131,3 milioane de euro), Franța (36,4 milioane de euro).

Figura nr. 5. Repartizarea geografică a exporturilor de cereale ale României

în anul 2019

Sursa: Intracen.

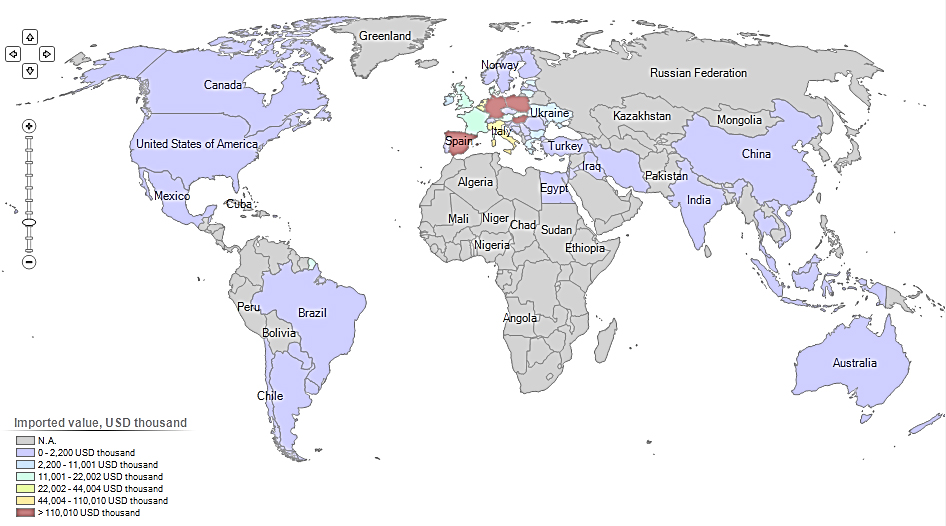

Figura nr. 6. Repartizarea geografică a importurilor de lapte și produse lactate

în anul 2019

Sursa: Intracen.

În anul 2019 România a obținut o producție totală de lapte de 46,1 milioane de hectolitri. Cu toate că țara noastră are un mare potențial de producție pentru lapte, balanța comercială la această categorie de produse a înregistrat un deficit de circa 370 milioane de euro.

Valoarea totală a importurilor de lapte și produse lactate a fost de circa

575 milioane de euro, iar principalele state furnizoare sunt următoarele:

- Germania (178 milioane de euro),

- Polonia (102 milioane de euro),

- Ungaria (93 milioane de euro).

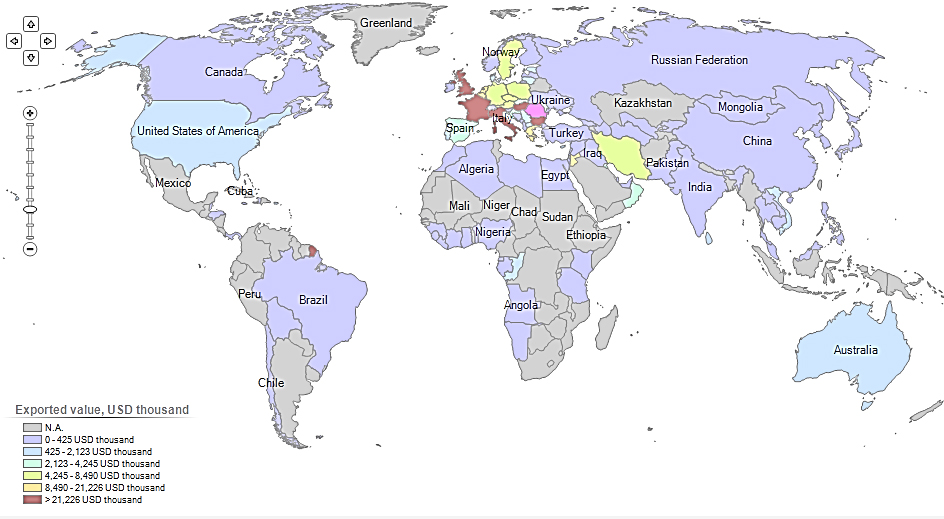

Valoarea totală a exporturilor a fost de circa 205 milioane de euro, principalele state în care exportăm fiind următoarele:

- Grecia (45,5 milioane de euro),

- Italia (32,4 milioane de euro) și

- Ungaria (17,2 milioane de euro).

Figura nr. 7. Repartizarea geografică a exporturilor de lapte

și produse lactate din România în anul 2019

Sursa: Intracen.

Figura nr. 8. Repartizarea geografică a importurilor de carne

și produse din carne din România în anul 2019

Sursa: Intracen.

În anul 2019, România a obținut o producție totală de carne de 1.484 mii tone. Balanța comercială la această categorie de produse înregistrează un deficit de circa 701 milioane de euro. Valoarea totală a importurilor de carne și produse din carne a fost de circa 941 milioane de euro, iar principalele state furnizoare sunt următoarele:

- Ungaria (196,5 milioane de euro),

- Spania (182 milioane de euro),

- Germania (174,5 milioane de euro).

Valoarea totală a exporturilor a fost de circa 240 milioane de euro, principalele state în care exportăm sunt următoarele:

- Marea Britanie (37,9 milioane de euro),

- Italia (26,55 milioane de euro) și

- Franța (26,54 milioane de euro).

Figura nr. 9. Repartizarea geografică a exporturilor de carne și produse din carne

Sursa: Intracen.

Este îmbucurător faptul că situația balanței de comerț exterior a României s-a îmbunătățit în ultimi ani. Astfel, conform datelor Institutului Național de Statistică, în anul 2022, deficitul balanței comerciale pentru produsele agroalimentare a fost de 1,32 mld. euro, ceea ce reprezintă o creștere de peste două ori față de anul 2016 (0,61 mld. euro). În perioada 2018-2022, din analiza raportului export-import, țara noastră înregistrează un excedent privind balanța comercială, la grupa de produse vegetale (datorită nivelului foarte mare de cereale exportate), excedentul întregii secțiuni fiind de 1,54 miliarde euro.

În cadrul altor produse agroalimentare se înregistrează excedent pentru următoarele categorii de produse: animale vii (253 milioane, contribuind foarte mult exportul de ovine), cereale (2,38 miliarde euro); semințe și fructe oleaginoase (780 milioane euro), grăsimi și uleiuri animale sau vegetale (70,8 milioane euro) și tutun și înlocuitori tutun (802,3 milioane euro). Din păcate, putem vedea că înregistrăm excedent numai la produse agricole de natura materiilor prime.

Analizând deficitul din comerțul exterior al sectorului agricol, de departe cel mai mare deficit se înregistrează la secțiunea produse alimentare și băuturi, care se ridică la circa 1,64 miliarde euro. A doua secțiune cu un deficit semnificativ este cea a produselor animale, de 1,21 miliarde euro (aici contribuind foarte mult capitolul carne cu un deficit de 739 milioane euro).

Un alt capitol ce înregistrează un deficit semnificativ este cel al fructelor comestibile, balanța comercială fiind negativă cu 638 milioane euro.

La nivel mondial, situația asigurării securității alimentare este instabilă deoarece peste 869 de milioane de persoane suferă de subalimentație în timp ce 1,74 miliarde de persoane suferă de supraalimentație (dacă putem spune așa, conform Worldmeter).

Cea mai întâlnită formă de manifestare a crizei alimentare este cauzată de diminuarea producției și lipsa de pe piață a produselor agroalimentare ca urmare a dependenței de factorul climatic.

O altă formă a crizei alimentare, ce se manifestă și în prezent, este criza alimentară inflaționistă, aceasta fiind generată de creșterea prețurilor produselor agroalimentare care determină scăderea puterii de cumpărare a consumatorilor.

Lumea întreagă se află într-o criză alimentară de mult timp, cel puțin din punctul de vedere al prețurilor, care au crescut foarte mult și fac ca din ce în ce mai mulți oameni să nu-și permită cumpărarea produselor alimentare. Astfel, conform Organizației pentru Alimentație și Agricultură a Națiunilor Unite (FAO), în luna martie 2022 indicele prețurilor produselor agroalimentare la nivel mondial a fost de 159,7% (se consideră că media prețurilor din perioada 2014-2016 reprezintă 100%), fiind cea mai mare valoare înregistrată din anul 2004 până în prezent. În luna martie a anului 2023, indicele prețurilor produselor agroalimentare a fost de 126,9%, iar pe categorii de produse agroalimentare, acesta a înregistrat următoarele valori: 113% pentru carne, 130,3% pentru produse lactate, 138,6% pentru cereale, 131,8% pentru uleiuri vegetale și 127% pentru zahăr.

În ceea ce privește potențialul agricol, România dispune de un potențial agricol ridicat demonstrat prin suprafața agricolă utilizată, care în anul 2020 a fost de 13,59 mil. ha, din care 65,60% (8,92 mil. ha) reprezintă teren arabil, conform datelor Eurostat (prea multă culoare galbenă pe ogoarele României, ceea ce înseamnă cultura de rapiță a cărei principală destinație nu este alimentația oamenilor.

Cu toate acestea, producția medie la hectar la cereale se află mult sub media Uniunii Europene. Astfel, conform datelor Institutului Național de Statistică, în anul 2021 producția medie la hectar a fost de 4797 kg/ha pentru grâu, 5802 kg/ha pentru porumb și 4408 kg/ha pentru orz și orzoaică.

Gradul de autosuficiență alimentară diferă de la un stat la altul în funcție de potențialul agricol, respectiv suprafața terenului agricol. În țara noastră, rata de autosuficiență (sau gradul de autoaprovizionare) este de peste 100% la grupa cereale și produse din cereale. Există grupe de produse cu un nivel de autosuficiență de peste 80%, cum ar fi: cartofii, legumele, laptele și produsele lactate, ouăle, carnea de pasăre și grăsimile animale și vegetale. Dar există și grupe de produse cu nivel de autosuficiență destul de scăzut, între acestea fiind: carnea de porc și de vită, în primul rând, dar și fructele, peștele și zahărul.

Concluzii și propuneri

Din analizele efectuate în prezentul capitol, putem spune că, în prezent, agricultura și industria alimentară românească se confruntă cu o serie de probleme majore, dintre care cele mai importante sunt următoarele:

a) productivitate și calitate scăzută a producției/produselor agroalimentare din cauza lipsei resurselor financiare necesare aplicării unor tehnologii moderne de producție și existenței unei infrastructurii inadecvate, mai ales în cazul organizațiilor agroalimentare de dimensiuni mici;

b) competitivitate redusă a produselor românești pe piața externă, mai ales din punctul de vedere al calității, costurile de producție, respectiv prețurile fiind mai reduse în comparație cu cele practicate de țările membre ale UE, dar considerate mari în raport cu veniturile populației din țara noastră;

c) înregistrarea de niveluri ridicate ale importurilor și valori mult mai reduse ale exporturilor de produse agroalimentare determinate de competitivitatea redusă a majorității produselor agroalimentare românești pe piața UE (toate acestea contribuind la înregistrarea unei balanțe comerciale deficitare);

d) lipsa unor politici autohtone de finanțare și creditare adaptate special fermierilor, prin care să se susțină acordarea de credite cu dobânzi suportabile de către aceștia, respectiv subvenționarea dobânzilor până la nivelul celor practicate în țările din UE;

e) existența unor programe privind investițiile în infrastructura și în sistemele de irigații caracterizate prin lipsă de continuitate, care nu pot duce la rezultatele dorite;

f) existența unei rupturi majore între distribuitori și procesatori, pe de o parte, și fermierii români, pe de altă parte, proces ce nu contribuie la stimularea producției de produse agricole de calitate (materii prime sau produse finite pentru procesatori și distribuitori);

g) insuficienta modernizare și dezvoltare a sistemelor de depozitare atât pentru produsele agricol, cât și pentru cele alimentare;

h) lipsa unor centre moderne de colectare a produselor agricole, însoțită de existența unui comerț nefiscalizat în așa-numitele piețe ale producătorilor;

i) insuficiența echipamentelor moderne și existența unor tehnologii învechite (mai ales în sfera producției agricole), care nu pot asigura creșterea competitivității produselor agroalimentare pe piața UE, și nu numai;

j) înregistrarea unor venituri reduse ale producătorilor agricoli și ale locuitorilor din mediul rural, ceea ce limitează înclinația spre investiții în mediul rural și împiedică creșterea economică a spațiului rural;

k) dificultăți întâlnite de producătorii agroalimentari în respectarea cerințelor de calitate și siguranță a alimentației, sănătate și bunăstare animală, precum și a cerințelor de mediu necesare realizării unei dezvoltării durabile;

l) ponderea mare a populației ocupate în agricultură, însoțită de reducerea numărului de locuitori din mediul rural și de îmbătrânirea acestora;

m) refuzul sistematic al fermierilor mici pentru crearea, consolidarea și dezvoltarea de structuri asociative în mediul rural, ceea ce slăbește din puterea de negociere a acestora în relațiile de piață;

n) volatilitate pronunțată a performanței sectorului agroalimentar, ca urmare a dependenței acestuia de factorul climatic;

o) înregistrarea unor efecte severe ale condițiilor climatice neprielnice asupra producției agricole și, implicit, asupra prețurilor produselor agroalimentare, care se manifestă în mod continuu în ultimii ani etc.

În aceste condiții, sunt demne de luat în seamă o serie de măsuri atât de către instituțiile responsabile cu politicile publice pentru sectorul agroalimentar, cât și de către organizațiile economice agroalimentare menite să contribuie la asigurarea competitivității produselor agroalimentare pe piața UE și nu numai, dintre care cele mai importante sunt următoarele:

a) modernizarea exploatațiilor agricole prin creșterea investițiilor și respectarea tehnologiilor de producție în sectorul agricol care să contribuie la sporirea randamentelor în producția de materii prime și la creșterea calității produselor agroalimentare;

b) programarea și realizarea unei structuri de producție pentru fermele vegetale determinate de tendințele înregistrate de cererea de astfel de produse de pe piață (manifestată de fermele de creștere a animalelor, de unitățile de procesare și de către consumatorii finali) și de necesitatea asigurării securității alimentare a țării noastre;

c) elaborarea și implementarea unor strategii pe termen lung aferente fiecărei grupe de produse agroalimentare menite să contribuie la creșterea cantitativă și calitativă a producției menite să asigure reducerea deficitului balanței de comerț exterior (pe termen scurt) și să putem realiza un excedent al acestei balanțe în concordanță cu potențialul agricol de care dispunem;

d) asigurarea competitivității produselor agroalimentare realizate pe piața Uniunii Europene și nu numai prin organizarea producției agroalimentare, care presupune crearea și consolidarea unor organizații de profil agricol de dimensiuni optime (viabile), cu scopul realizării de produse omogene din punct de vedere calitativ și competitive din punct de vedere calitativ și cantitativ (care să contribuie la asigurarea securității și siguranței alimentare);

e) modernizarea, respectiv îmbunătățirea distribuției produselor agroalimentare prin elaborarea, fundamentarea și implementarea unei strategii de distribuție eficiente a acestor produse, menite să asigure calitatea produselor agricole din momentul obținerii lor până în momentul în care acestea ajung în procesul de procesare, respectiv la consumatorul final;

f) asigurarea surselor de finanțare pentru realizarea de investiții substanțiale în sectorul agroalimentar, inclusiv în implementarea unui sistem de monitorizare a trasabilității acestor produse menit să garanteze calitatea și siguranța alimentelor comercializate pe piață (cu efecte pozitive și asupra limitării importurilor de produse agroalimentare incerte din punctul de vedere al provenienței și cu probleme legate de calitate);

g) elaborarea și fundamentarea unor politici coerente de finanțare și creditare adresate special fermierilor, prin care să se susțină acordarea de credite cu dobânzi suportabile de către aceștia, respectiv subvenționarea dobânzilor până la nivelul celor practicate în țările din UE;

h) finanțarea unor proiecte complexe privind investițiile în infrastructura și în sistemele de irigații menite să diminueze din efectul secetelor asupra nivelului cantitativ și calitativ al producției;

i) înființarea unor centre moderne de colectare a produselor agricole, însoțită de măsuri coerente de fiscalizare a tuturor comercianților de produse agroalimentare;

j) continuarea politicilor de susținere a tinerilor fermieri care să conducă la întinerirea populației ocupate în agricultură, însoțită de creșterea nivelului de pregătire a fermierilor capabili să asigure un management eficient al fermelor;

k) conștientizarea fermierilor mici pentru crearea de structuri asociative în mediul rural, care să contribuie la creșterea puterii de negociere a acestora în relațiile de piață.

Resursele financiare necesare realizării acestor investiții pot fi asigurate din bugetul național al României sau din fondurile europene nerambursabile. Este de menționat faptul că, din păcate, deși inițial în PNRR au fost prevăzute sume pentru modernizarea sistemelor de irigații și a depozitelor pentru produsele agricole, acestea au dispărut pe parcurs, fără a se cunoaște motivul real.

Având în vedere că un număr important de potențiali beneficiari nu îndeplinesc condițiile impuse pentru implementarea unui proiect cu finanțare europeană nerambursabilă, considerăm că este foarte important să ne gândim, pentru perioada de programare 2021-2027 (cu prelungire către 2030), la elaborarea și fundamentarea unui program complementar de dezvoltare a sectorului agroalimentar și al mediului rural cu finanțare din fondurile bugetului național, chiar dacă acesta, în ultimii ani, este supus unei presiuni foarte mari.

De asemenea, trebuie să fim conștienți de faptul că, în condițiile în care fondurile europene alocate țării noastre sunt consistente, pentru accesarea în condiții eficiente a acestora trebuie să elaborăm și să fundamentăm programe și proiecte care să țină cont de nevoile reale ale României, astfel încât Politica Agricolă Comună să fie adaptată la interesul național, care trebuie să vizeze interesul producătorilor agroalimentari din țara noastră.

În concluzie, se poate spune că sectorul agroalimentar românesc, precum și calitatea vieții din mediul rural se confruntă, încă, cu decalaje importante față de celelalte state membre ale Uniunii Europene. Decalajele de competitivitate sunt generate de numeroși factori, dintre care cei mai importanți sunt:

- realizarea unor randamente scăzute la principalele culturi și specii de animale;

- calitatea precară a unor categorii de materii prime de natura produselor agricole;

- existența unor tehnologii de producție învechite, mai ales la nivelul producătorilor agricoli;

- fărâmițarea excesivă a terenurilor, însoțită de lipsa interesului micilor fermieri de a se asocia în sfera marketingului etc.

Reducerea sau chiar eliminarea acestor decalaje pot fi realizate prin intermediul unor programe și proiecte cu finanțare din fondurile publice naționale și europene care să vizeze modernizarea, consolidarea și dezvoltarea organizațiilor agroalimentare din țara noastră.

Având în vedere că PAC pentru viitoarea etapă de programare (aferentă perioadei 2021–2027) acordă o flexibilitate mai mare statelor membre în ceea ce privește gestionarea fondurilor europene nerambursabile, este foarte important ca factorii responsabili în domeniul agroalimentar să identifice nevoile și interesele naționale și, în funcție de acestea, să asigure utilizarea eficientă a acestor fonduri prin implementarea unui program național care să contribuie la dezvoltarea echilibrată și durabilă a spațiului rural.

[1]Hera Cristina (editor), Otiman Păun Ion, Satul, țăranul. Școala și învățământul rural românesc, colecția Satul românesc – 100 de ani de evoluție rurală, editura Academiei Române, București 2019, pag. 29.

[2]Marin Ancuța (coord), Studiu privind situația sectorului de legume pe plan național și comunitar – Analiza lanțului scurt de valorificare a producției de legume, editura ASE, București, 2016, p. 11.

Bibliografie

Constantin Boștină, Nicolae Istudor, Gheorghe Zaman (coordonatori), volumul ”Să gândim dincolo de azi – Modelul economic românesc în Uniunea Europeană – Orizont 2040”, Istudor Nicolae, Petrescu Irina-Elena, capitolul ”Competitivitatea sectorului agroalimentar din România pe piața mondială din perspectiva anilor 2040”, pag. 375 – 398, volumul de 667 pagini, Editura Economică, 2021, ISBN 978-973-709-971-6.

Flak, O., Głód, G., (2015), Verification of the relationships between the elements of an integrated model of competitiveness of the company, Procedia-Social and Behavioral Sciences, V. 207, pp. 608-631, Poland.

Hera Cristina (editor), Otiman Păun Ion (2019), Satul, țăranul. Școala și învățământul rural românesc, colecția Satul românesc – 100 de ani de evoluție rurală, editura Academiei Române, București.

Latruffe, L. (2010), “Competitiveness, Productivity and Efficiency in the Agricultural and Agri-Food Sectors”, OECD Food, Agriculture and Fisheries Papers, No. 30, OECD Publishing, Paris. http://dx.doi.org/10.1787/5km91nkdt6d6-en

Marin Ancuța (coord.) (2016), Studiu privind situația sectorului de legume pe plan național și comunitar – Analiza lanțului scurt de valorificare a producției de legume, editura ASE, București.

Istudor Nicolae, Cresterea competitivității produselor agroalimentare – condiție a valorificării optime a beneficiilor integrării in UE, Simpozion Internațional, Performanță ecologică într-o economie competitivă, București, 20-21 noiembrie 2008, publicată în Revista Proceeding PEEC, Vol. II (revista cotat B+), pag. 11-14, ISSN 1582-2559.

Istudor Nicolae, Petrescu Irina Elena, The rural development policy of Romania from the national interest perspective, Conferința internațională “Multifunctional Agriculture and Rural Development (III) – rural development and (un) limited resources”, Belgrad, 04-05 decembrie 2008, pag. 396-402, ISBN 978-86-82121-59-6.

Sewdass, N., Toit, A., (2014), Current state of competitive intelligence in South Africa, International Journal of Information Management, V.34, pp. 185–190.

Rezultatele proiectului de cercetare intitulat Proiectul „ReStart Economia. Măsuri de combatere a efectului economic și social al COVID 19 în România”, domeniul de analiză – Agricultura, implementat de Academia de Studii Economice din București, perioada aprilie – august 2020.

www.insse.ro

www.intracen.org

www.fao.org