Ne apropiem de sfârșitul crizei economice generate de pandemia de de COVID-19. Astfel, încă din cursul acestui an, Statele Unite (dar și România) vor recupera pierderile de Produs Intern Brut suferite în 2020; statele din Eurozonă, a căror revenire se desfășoară mai încet, vor recupera în marea lor majoritate pierderile în anul viitor (2022). Este firesc, așadar, să ne întrebăm cum vor arăta politicile fiscale și monetare odată ce economiile vor depăși etapa de cerere deficitară (output gap negativ) și vor intra în etapa de cerere excedentară (output gap pozitiv). Întrebarea este cu atât mai actuală, cu cât instrumentele desfășurate în sprijinirea economiei (programele de relaxare cantitativă în sfera monetară, respectiv pachetele fiscale de 1,9 trilioane dolari în SUA și 750 miliarde euro în Uniunea Europeană) sunt de dimensiuni nemaivăzute în istorie, cel puțin în vremuri de pace. Arhitecții acestor programe încearcă să convingă publicul că „de data asta e altfel”, parafrazând titlul unei celebre cărți de Carmen Reinhart și Ken Rogoff („This Time is Different: Eight Centuries of Financial Folly”, Princeton Press, 2009). Numai că titlul lucrării originale este ironic; autorii arată că, în istorie, excesele fiscale și monetare

Politici și… politică

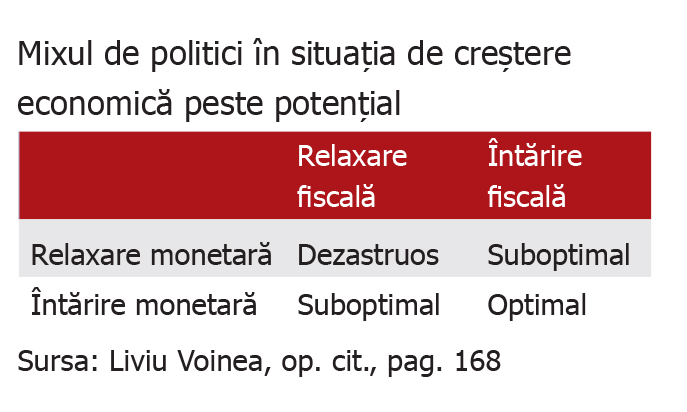

În cadrul paradigmei formulate de lordul Keynes în anii ’30 ai secolului trecut (paradigmă dominantă în mainstreamul economic actual) se spune clar: politicile fiscale și monetare ar trebui să fie relaxate contraciclic atunci când economia evoluează sub potențial/în perioadele de criză și ar trebui să fie întărite contraciclic atunci când economic evoluează peste potențial/în perioadele de boom.

Taxonomia diverselor posibilități de combinații între politica fiscală și politica monetară este surprinsă într-un mod instructiv într-o recentă carte a lui Liviu Voinea („Defensive Expectations: Reinventing the Phillips Curve as a Policy Mix”, Palgrave Macmillan, 2021). Cu o mică modificare față de original, tabelul respectiv ar arăta în felul următor:

Așadar, atunci când economia evoluează peste potențial, este de dorit ca atât politica monetară, cât și politica fiscală să fie întărite (și asta în cadrul paradigmei keynesiene!). Numai că, în practică, vom vedea că, cel mai adesea, prin interferența factorului politic în elaborarea politicilor macroeconomice, numai una din aceste politici este întărită, iar cealaltă este relaxată. În treacăt fie spus, tabelul de mai sus furnizează un argument pentru păstrarea independenței băncilor centrale: dacă măcar politica monetară este întărită în perioadele de boom (iar politica fiscală este relaxată, grație interferenței factorului politic) mixul rezultat este suboptimal, dar cel puțin nu este dezastruos, cum ar putea fi dacă și politica monetară ar urma instrucțiuni politice și s-ar relaxa prociclic.

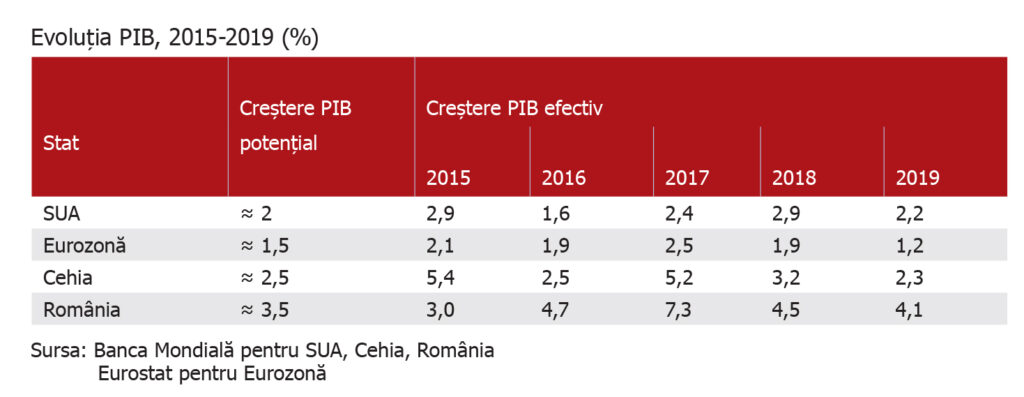

Ce ne arată experiența diverselor state în materie de politici macroeconomice în ultima perioadă de boom, premergătoare crizei? Putem considera că perioada 2015-2019 a corespuns acestei definiții, deoarece în anii respectivi creșterea efectivă a PIB a fost, de regulă, mai mare decât creșterea potențială, după cum se vede din tabelul următor:

Cum au reacționat politicile monetare la aceste supraîncălziri ale economiei?

– în SUA, rata dobânzii de politică monetară a Federal Reserve a fost majorată succesiv, de la 0,13% (în iulie 2015) la 2,41% (în iulie 2019);

– în Eurozonă, Banca Centrală Europeană a scăzut, prociclic, rata dobânzii de politică monetară, la 0% (în 2015) și a menținut-o la acest nivel până în 2019, chiar dacă inflația a atins, în 2018, nivelul de 2,1%;

– Banca Națională a Cehiei a majorat dobânda de politică monetară de la 0,05% (în 2015) la 2,00% (în 2019) și apoi la 2,50% (la începutul lui 2020, înainte de izbucnirea pandemiei);

– Banca Națională a României a crescut dobânda de politică monetară de la 1,75% (în 2015) la 2,50% (în 2019).

Așadar, băncile centrale din SUA, Cehia, România au procedat „ca la carte”, răspunzând la supraîncălzirea economiei cu o întărire a politicii monetare. Cea care a procedat de o manieră neortodoxă a fost Banca Centrală Europeană în zona euro.

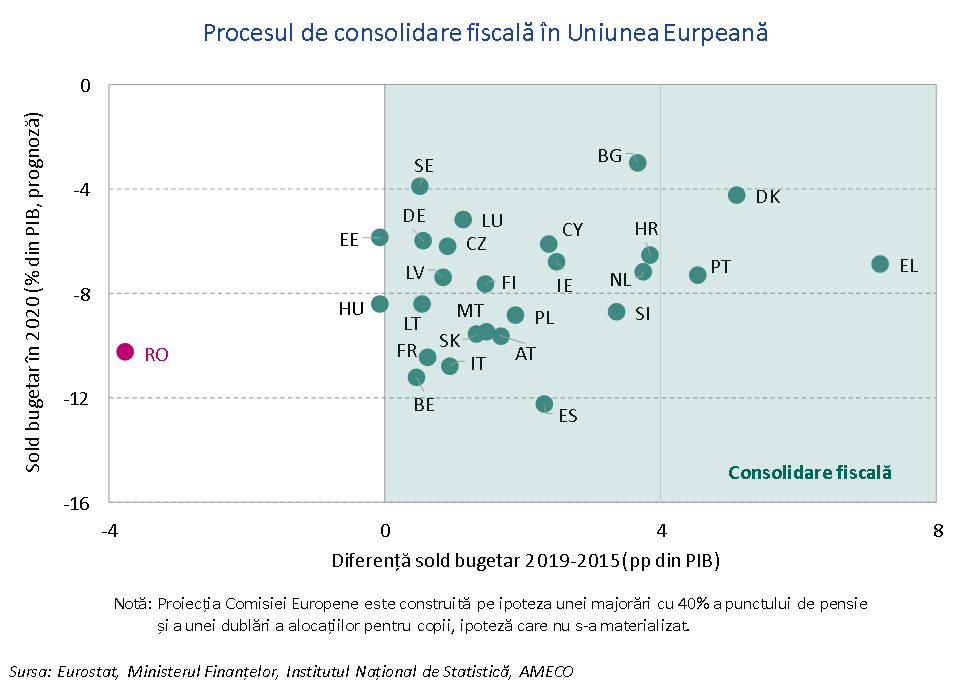

În ceea ce privește politicile fiscale, tabloul este mult mai variat. Din graficul următor se vede cum statele din Eurozonă au utilizat perioada de boom economic 2015-2019 pentru a-și întări politicile fiscale (pentru a-și diminua deficitele bugetare), lucru valabil și în cazul Cehiei. În Uniunea Europeană, doar în România politica fiscală fost puternic prociclică în perioada respectivă, din rațiuni evident politice.

Dar și în Statele Unite ale Americii, sub influența doctrinei MAGA (Make America Great Again) a președintelui Trump, politica fiscală a fost puternic expansionistă și prociclică înainte de criză.

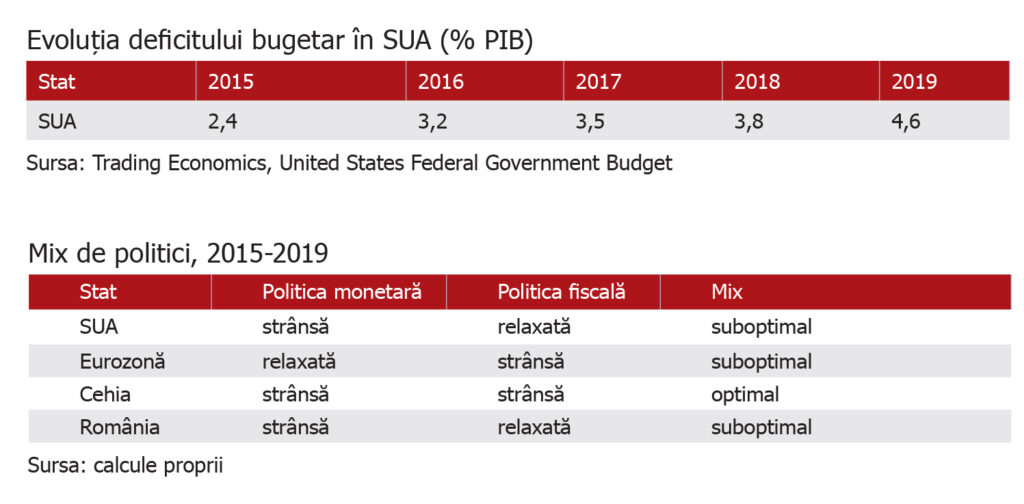

Acum, utilizând taxonomia prezentată la începutul acestei secțiuni, putem alcătui un tablou general al mixului de politici economice.

Concluziile sunt ușor de tras:

1. România a evoluat similar cu SUA și pe contrasens cu Eurozona;

2. În toate aceste trei cazuri, mixul rezultat a fost suboptimal dar cel puțin a fost evitat un mix dezastruos, care ar fi rezultat dacă ambele politici ar fi fost relaxate;

3. Doar în Cehia s-au aplicat politici „ca la carte”, rezultând un mix optimal;

4. În Eurozonă, BCE acționează adesea ca un cvasiguvern, fiind mult mai înclinată spre acțiuni cu tentă politică, tocmai din cauza unei arhitecturi incomplete a proiectului european.

Experimentul fiscal american

Întorcându-ne privirea dinspre trecut înspre viitor, ne putem întreba ce ne rezervă acesta, având în vedere magnitudinea stimulului fiscal propus de administrația Biden în SUA (1,9 trilioane dolari), care face să pălească, prin comparație, stimulul fiscal al administrației republicane precedente, dar și stimulul fiscal european.

Este de notat, în acest sens, critica pe care o aduce acestui nou stimul Larry Summers (nota bene: economist liberal în accepțiunea americană a termenului, deci de centru-stânga, apropiat Partidului Democrat, membru al administrațiilor Clinton și Obama). Într-un interviu recent acordat „Financial Times”, Larry Summers numește acest program fiscal „cel mai puțin responsabil” din ultimii 40 de ani și aduce o serie de argumente în favoarea acestui calificativ:

1. Mărimea exagerată

Dacă în primul

mandat al administrației Obama stimulul fiscal (de 4-5% din PIB) a fost prea

mic în raport cu

gap-ul negativ (de 6-7% din PIB), în cazul administrației Biden stimulul fiscal

(de peste 10% din PIB) se adresează unui gap negativ de 3-5% din PIB. Este ca

și când s-ar turna prea mult lichid într-un vas prea mic.

2. Întinderea în timp

Acest stimul fiscal este destinat să urmeze mulți ani de zile, având un rol transformațional pentru economie. Cu alte cuvinte, chiar și atunci când economia va evolua peste potențial, iar inflația se va încinge, programul fiscal va continua neabătut.

3. Extinderea la recipienți care nu au nevoie de el

Acest program va da bani unor primării care nu probleme cu bugetul local; unor indivizi și familii relativ bogate (mergând până la a 90-a percentilă, așadar acoperind 90% din populație); unor oameni care vor câștiga mai mult stând acasă și nefăcând nimic decât dacă ar beneficia de ajutor de șomaj și și-ar căuta în mod activ de lucru (vom reveni cu discuția acestor aspecte).

4. Două rezultate alternative posibile, niciunul bun

Întrucât acest stimul fiscal va trebui finanțat (parțial prin creșteri de taxe, dar parțial prin inflație și/sau împrumuturi externe), Larry Summers vede două scenarii posibile:

1. „Scenariul Reagan”, cu deficite externe mărite, creșterea protecționismului, o întărire a dobânzii la dolar de către un Fed în care „porumbeii” se transformă în „ulii” și provocarea unei recesiuni globale în țările îndatorate în dolari;

2. „Scenariul Carter”, în care se tipăresc dolari în neștire, rata dobânzii rămâne scăzută grație unui Fed dominat în continuare de „porumbei”, se acumulează datorie publică și publicul își pierde încrederea atât în dolar, cât și în guvern.

„Depășirea” statului bunăstării

Ceea ce este cu adevărat grav nu este doar faptul că politicile fiscale rămân expansioniste chiar în perioadele în care ar trebui să fie întărite, ci și faptul că, în condițiile actuale, sunt aruncate la gunoi trei principii sănătoase pe care s-a bazat statul bunăstării, construit de societățile occidentale în a doua jumătate a secolului XX:

1. Principiul testării mijloacelor, conform căruia statul nu îi ajută nediscriminatoriu pe toți cetățenii, ci doar pe aceia care nu dispun de mijloace proprii pentru a se ajuta. Acest principiu a funcționat foarte bine în SUA și în Europa de Vest timp de decenii, dar acum este înlocuit cu principiul populist „fiecăruia după nevoi”.

2. Principiul contributivității, conform căruia ajutorul fiscal se îndreaptă către cei care și-au plătit taxele și asigurările sociale (în vremurile economice bune), deci și-au îndeplinit partea lor din contractul social și doar dificultăți economice temporare îi fac să aibă probleme în onorarea obligațiilor. Și acest principiu este pe cale de a merge pe apa Sâmbetei.

3. Principiul condiționalității, conform căruia recipienții de ajutoare fiscale să presteze munci socialmente utile. Desigur, cineva ar putea obiecta că, dacă pandemia va mai continua mult, astfel de munci s-ar putea să nu mai fie disponibile. Dar nu este adevărat: chiar și în pandemie (sau mai ales în pandemie) este nevoie de femei care să îngrijească copiii ai căror părinți lucrează; de bărbați care să transporte mărfuri; de persoane de ambele sexe în activitățile de comerț și servicii etc.

Teama politicienilor din Vest, dispuși să abandoneze aceste principii sănătoase ale statului bunăstării, este că în epoca digitalizării, inegalității crescânde și a fake news, va fi tot mai ușor pentru statele iliberale/autoritare să convingă tot mai mulți cetățeni vestici să se revolte și să își caute dreptatea în stradă. Dar a gândi așa înseamnă a uita că:

1. Vestul a câștigat Războiul Rece cu Uniunea Sovietică respectând principiile enunțate mai sus și nu abandonându-le; de ce ar face acum altfel?

2. Inegalitatea crescândă se rezolvă prin impozitare progresivă mai accentuată (deci prin reducerea deficitelor bugetare) și prin recompensarea mai slabă a câștigurilor bursiere (deci prin abandonarea politicilor monetare de relaxare cantitativă). Așadar, politicile „ortodoxe” ajută la scăderea inegalității.

3. Minciuna și propaganda negativă nu se combat printr-o minciună și propagandă mai mari, dar de semn contrar. Pe termen lung, numai adevărul (fie el și neplăcut) constituie cartea câștigătoare. Aceasta este una din Legile Fundamentale ale Universului.

În loc de încheiere

Trăim într-o epocă complicată, în care se desfășoară un adevărat război informațional: statale autoritare și-au propus să distrugă societățile deschise din Vest (cărora România li s-a alăturat recent și cu multe restanțe), profitând tocmai de o trăsătură definitorie a acestora: pluralitatea opiniilor, dreptul de a critica și de a avansa soluții alternative. Este ușor a dezorienta un public care oricum nu prea mai are cultură generală, prin mesaje țintite de troli și de boți, în epoca digitalizării și a fake news. Și este ușor a transforma astfel de critici (fie ele de bună credință), venite din interiorul societăților deschise, în arme de propagandă ale societăților totalitare.

Numai că nu trebuie să uităm: alternativa la societățile deschise o constituie dictaturile (iar România a trecut, între 1938 și 1989, prin câteva), unde nu ai voie să gândești și unde o singură părere contează, cea oficială, sau regimurile iliberale (cu care România a cochetat între 2017 și 2019), unde situația nu e mult diferită.

Așa că nu trebuie să fii un geniu ca să distingi o critică constructivă (făcută ca să zidească) de o critică distructivă (făcută ca să dărâme). Iar libertatea de expresie trebuie apărată de fiecare, ceas de ceas, ca fiind bunul cel mai de preț al unei societăți deschise.

Opiniile exprimate în acest articol sunt personale și nu reprezintă poziția oficială a Băncii Naționale a României.