de Cristian Păun, Profesor universitar la Academia de Studii Economice din București

Anul care tocmai se încheie nu a însemnat un pas foarte mare în față pentru noi, din păcate. Acest lucru se datorează faptului că am pornit la drum cu un plan destul de departe de realitatea din teren. Bugetul suprarealist a fost dat rapid peste cap și găurile din el au apărut la doar câteva luni de la punerea sa în aplicare. Era evident pentru toți că ceea ce intra în bugetul de stat nu avea cum să susțină cheltuielile propuse pe 2023, mai ales că economia încetinea în continuare (industria mai ales). În loc să ne alegem cu o creștere de 4,2-4,6%, ne vom alege cu o creștere modestă de 2-2,5% și cu un pachet fiscal care va produce consecințe pentru anii următori.

Așadar, primul pericol major pentru anul 2024 îl reprezintă dezechilibrele din 2023, care vor avea consecințe, fără îndoială. Anul 2023 a fost, din păcate, un an ratat în ceea ce privește macrostabilizarea fiscală a României, vom termina cu un deficit mult mai mare decât ne-am propus, evident excesiv. Un an ratat în privința fondurilor europene (inclusiv PNRR), abia am ajuns să absorbim jumătate din cât ne-am propus. Spațiul fiscal cu care pornește guvernul la drum în 2024 este puternic deteriorat de anii anteriori și nu oferă prea multe alternative de redresare, mai ales dacă apar situații neprevăzute.

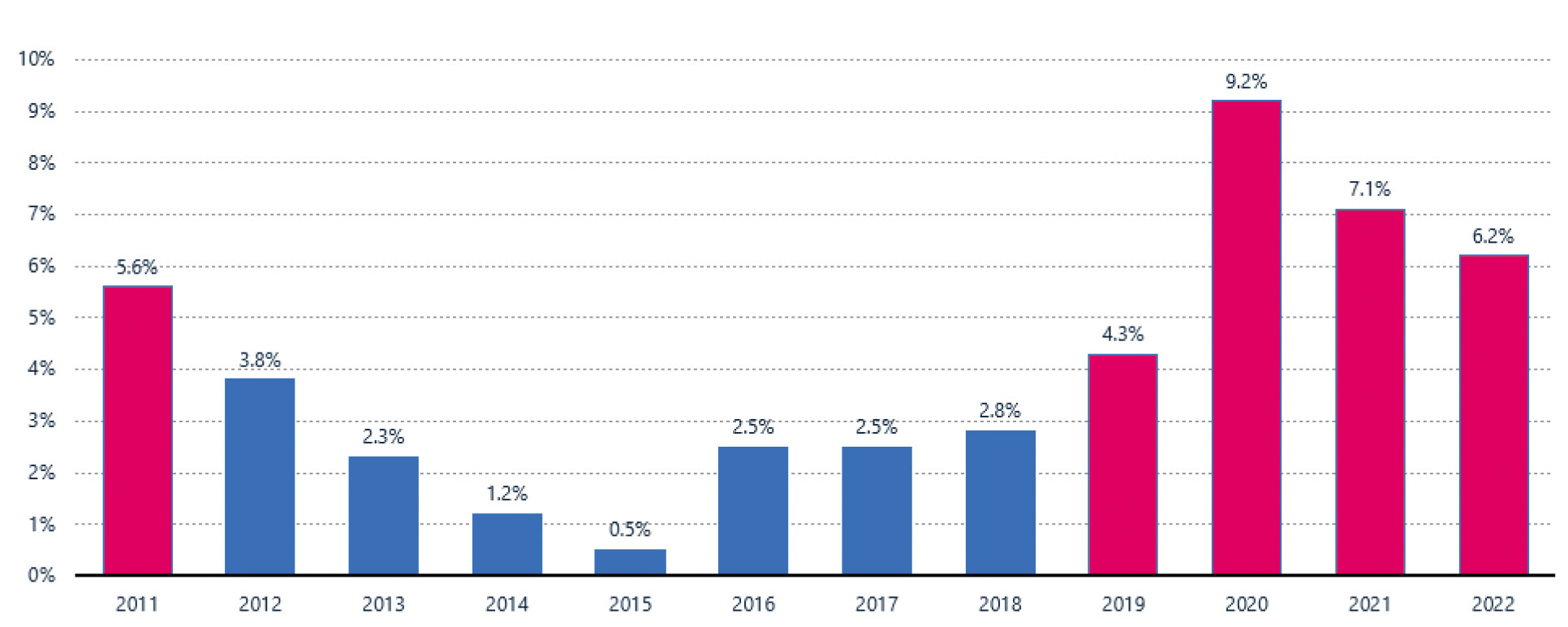

Într-un astfel de context, deficitul bugetar excesiv devine pericolul major pentru anul 2024. Pericolul apare din faptul că el este excesiv de ceva vreme (din 2019, deteriorarea sa devenind evidentă după 2017, vezi figura 1).

Figura 1: Evoluția deficitului bugetar / PIB

Din păcate, nici în 2023 nu am reușit să temperăm acest deficit, proiecția pentru acest an fiind de 6,3% din PIB la o creștere economică diminuată la 2,2% (prognoza Comisiei Europene). Practic, vom finaliza anul cu un deficit mai mare decât cel din anul anterior, semn că deficitul excesiv a devenit o problemă structurală a României. Această problemă devine și mai complicat de rezolvat fără reforme autentice în spate și, mai ales, într-un an electoral complex, cu toate alegerile concentrate de-a lungul lui.

Problema deficitului excesiv este cea mai mare problemă pentru 2024 (și pentru anii care vor urma) și pentru că deficitul are câteva consecințe macroeconomice directe. Deficitul este expresia diferenței dintre ceea ce colectează statul ca impozite, ceea ce atrage ca fonduri nerambursabile și ceea ce colectează ca venituri nefiscale (dividende de la companiile de stat, de exemplu) și ceea ce angajează ca cheltuieli, pe parcursul unui an. Este expresia unui stat care „se întinde mai mult decât îi este plapuma”.

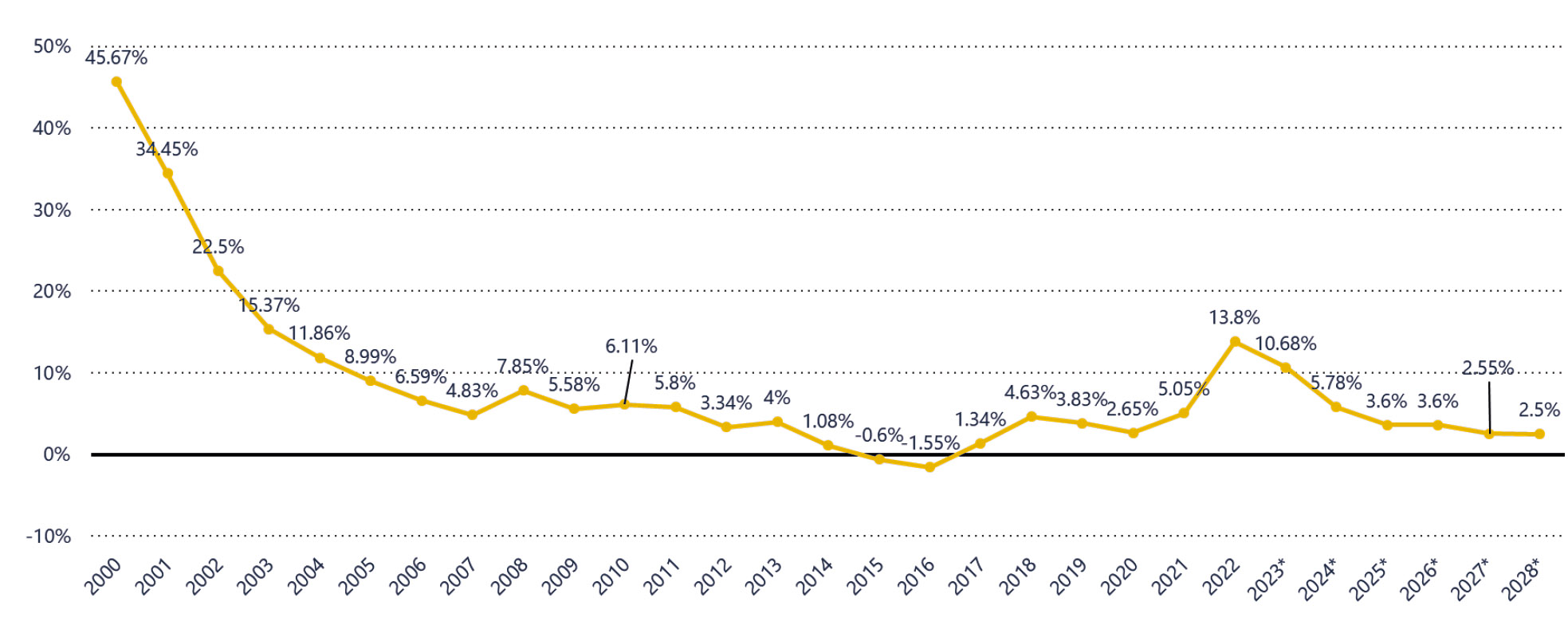

Cum la noi, procentul cheltuielilor cu salariile, asistența socială și pensiile este determinant în buget (asistența socială și salariile în sectorul bugetar angajează mai mult de jumătate din cheltuielile bugetare), deficitul se face și el fix pentru același lucru. Nu poți spune că faci deficit doar pentru un anumit tip de cheltuială. Interpretarea corectă a deficitului este că el apare pentru toate tipurile de cheltuieli, conform cu structura acestora în buget. Așadar, deficitul generează, de fapt, în bună măsură, putere de cumpărare care nu se transferă prin impozitare de la contribuabili la stat și apoi către cetățenii de pe ștatul de cheltuieli de stat. În cazul deficitului (resurse care nu există), puterea de cumpărare se aduce din viitor. Dacă prin taxare unii nu mai consumă și consumă alții (redistribuire de resurse prezente), prin deficit și împrumut consumul apare din viitor. Alții, în viitor, vor plăti datoriile și nu vor mai consuma. Adică, generațiile viitoare. Impactul este evident: puterea de cumpărare suplimentară (deloc de neglijat chiar dacă procentul de deficit în PIB pare mic) adusă din viitor presează asupra prețurilor, ținând inflația sus. Concluzia este simplă, atâta timp cât nu scăpăm de deficit, nu scăpăm de inflație.

Figura 2: Previziunile privind inflația în România până în 2028

Deja se simt efectele inflației: o polarizare și mai mare a veniturilor (cei săraci și foarte săraci sărăcesc într-o măsură și mai mare), o ajustare a consumului, o ajustare a ofertei. Pe scurt, o economie care frânează din toate punctele de vedere.

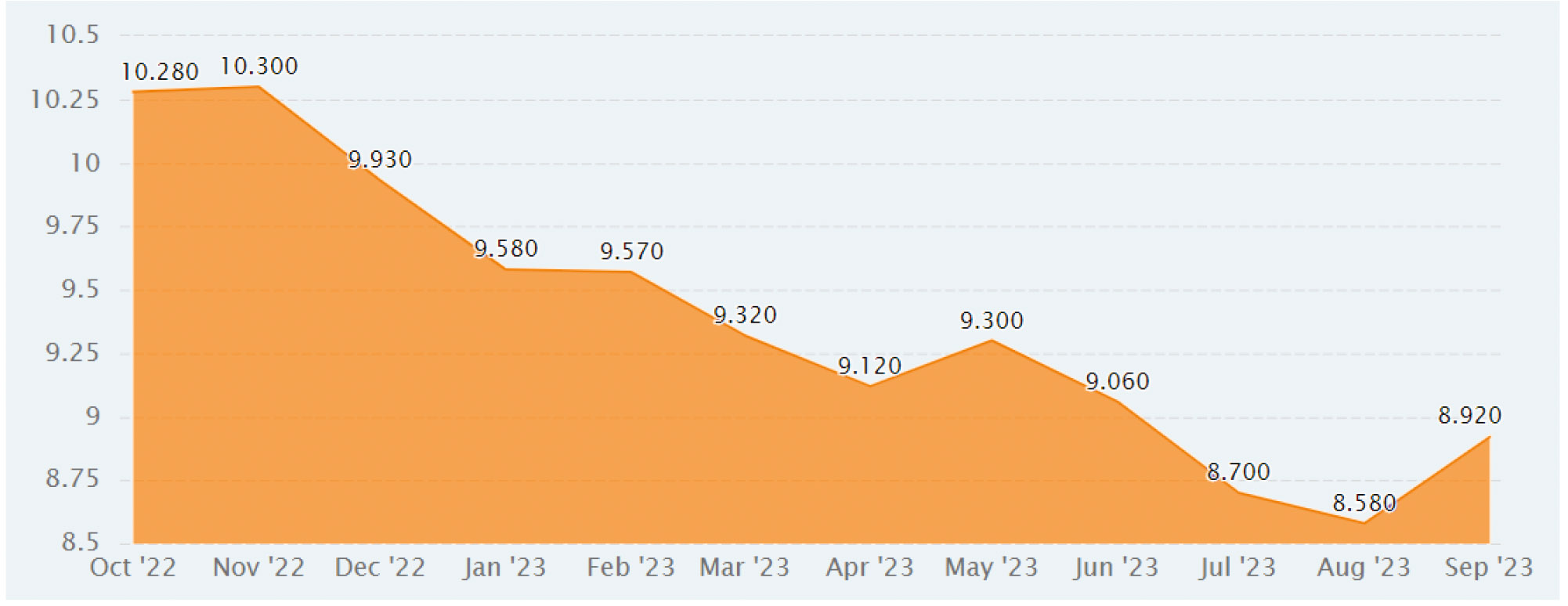

Derivată din deficit și din inflație o altă problemă va rămâne și în 2024 în viața noastră: dobânzile vor rămâne sus. Pe de o parte, pentru că statul acționează pe piață ca orice alt operator care caută finanțare și concurează sectorul privat ca să își finanțeze deficitele excesive (crește cererea de capital => crește dobânda) și, pe de altă parte, inflația trebuie să se regăsească mereu în dobânda la depozite (mai ales când devine un fenomen recurent, pe termen lung) care este plătită din dobânda la credite (care nu poate fi sub această dobândă la depozite ce include inflația așteptată). Cu siguranță vom avea încă un an de dobânzi mari. Efectele sunt clare: inhibarea consumului pe credit (nu este neapărat rău, dar este o presiune suplimentară pe buget, statul încasând impozite mai puține de la consumatorii care vor evita creditul din motive legate de dobânzile mari), inhibarea achizițiilor de bunuri de folosință îndelungată pe credit (mașini, case) și, ce este cel mai important, încetinirea și reeșalonarea investițiilor (mai ales cele mari, complexe, cu orizont de timp și termene mari de recuperare).

Într-un astfel de context, intensitatea investițiilor în România și contribuția lor la formarea PIB nu poate avea evoluții spectaculoase sau, dacă există, ele vor avea în spate investiții publice finanțate prin fonduri europene sau prin deficit bugetar excesiv. Acest lucru s-a văzut în 2023 și, foarte probabil, va fi la fel și în 2024. Acesta este, de fapt, un alt pericol pentru 2024.

Figura 3: Evoluția dobânzilor bancare în România (până în septembrie 2023)

Să eșuăm în continuare în a atrage investitori privați importanți, acordând o importanță aproape exclusivă doar acelor „investiții” de stat, nu toate dintre ele având efect de antrenare semnificativ (de exemplu, izolarea termică a unei primării de comune sau de municipiu care ar trebui comasat cu altele printr-o reformă teritorială adecvată).

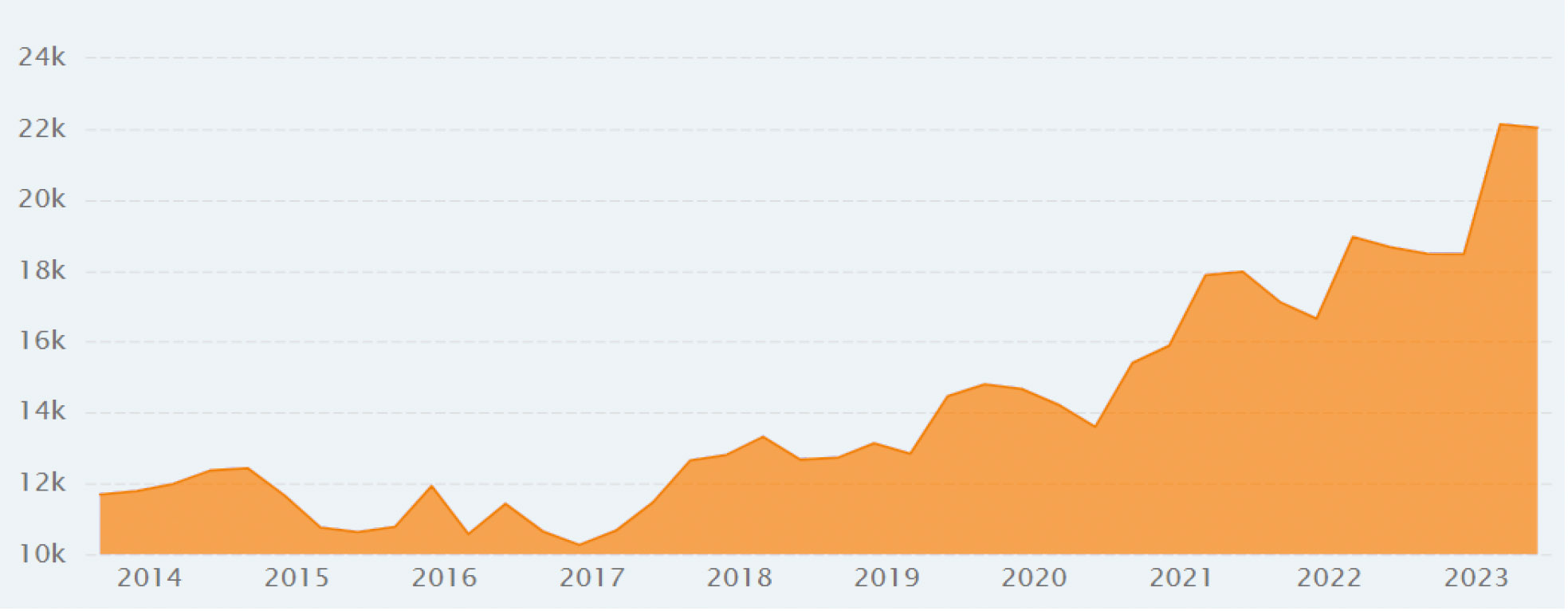

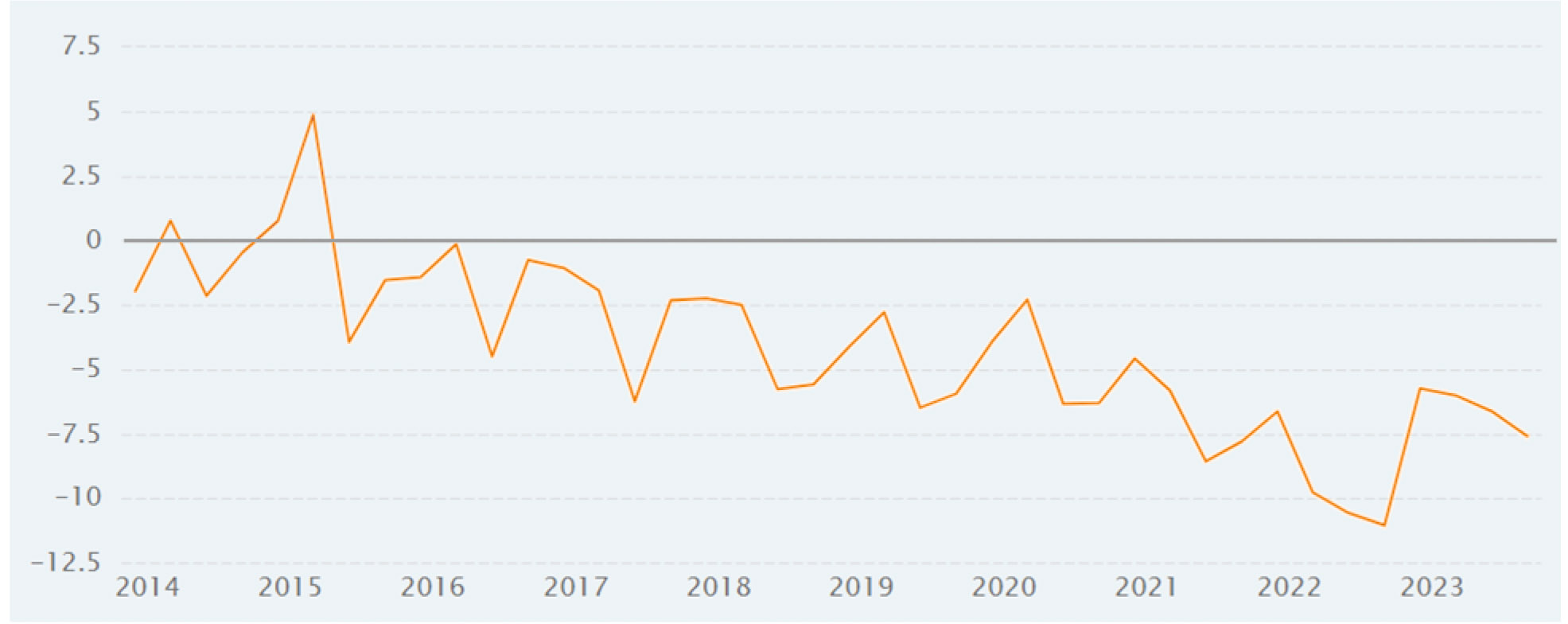

Legat de problema deficitului, și nu numai, vom avea în continuare pericolul deficitului comercial sau, dacă extindem puțin, problema deficitului de cont curent (care include și deficitul contului de venituri, dar și excedentul contului de transferuri curente). Deficitul de cont curent este mare și pe un trend pozitiv deoarece deficitul comercial este în creștere (importăm bunuri mai mult decât exportăm, iar soldul contului de servicii este pozitiv, dar insuficient să acopere acest deficit comercial cu bunuri), dar și pentru că plătim dobânzi în creștere la datoria publică externă (în creștere și ea, peste 40% din datoria publică fiind contractată astăzi din surse externe pentru a acoperi acest deficit excesiv pe care nu îl mai stopăm). Evident că problemele contului curent țin și de economia românească insuficient industrializată și sofisticată pentru a veni în întâmpinarea unei cereri agregate tot mai mari. Ajungem astfel să importăm bunuri (mai ales de pe Piața Unică) într-o cantitate în creștere de fiecare dată când economia se încinge peste potențialul său. Mai mult, termenii schimbului încă arată o economie care prelucrează mult prea puțin. Acest deficit comercial arată că rămânem o economie de lohn care exportă mult prea puțină valoare adăugată autentică: importăm piesele pentru motoare de mașini, le asamblăm aici și exportăm apoi mai departe motoarele înglobând doar manoperă în valoarea finală de export. Acest lucru nu se poate schimba pe termen scurt, va rămâne cu siguranță valabil și pentru 2024. În plus, fondurile europene (inclusiv PNRR) vin cu consumuri specifice imense pe care piața românească nu le poate acoperi: import de tehnologie, import de subansamble pentru proiectele de infrastructură etc. Deficitul comercial, din păcate, va crește și mai mult cu fiecare nouă tranșă absorbită din aceste fonduri.

Figura 4: Deficitul de cont curent al României (2014-2023)

Sunt și alte pericole importante pentru anul 2024:

– Pericolul populismului: fiind an electoral, există acest pericol ca politicienii să abordeze teme sensibile și să sacrifice obiective pe termen lung (dezvoltarea și prosperitatea românilor) pentru obiective pe termen scurt (câștigarea simpatiei electoratului cu orice preț). Acest pericol este justificat în bună măsură și de precaritatea educației, mai ales economice, dar și de analfabetismul funcțional care generează o miopie în masă (mulți nu percep consecințele contrare și imediate ale unor soluții populiste și aderă imediat la ele). Cum a fost, de exemplu, în cazul plafonării prețurilor la produsele de bază.

– Pericolul spiralei inflație – salarii: o consecință directă a inflației mari este spirala inflație-salarii. Ea este periculoasă din dublă perspectivă: pe de o parte, creșterile salariale în sectorul bugetar alimentează inflația și inechitatea socială (prin comparație cu mediul privat); pe de altă parte, creșterile salariale în sectorul public înseamnă cheltuieli mai mari în buget pentru care este clar că nu avem veniturile necesare. Este periculos să continuăm să creștem taxe sau să ne împrumutăm pe bandă rulantă la dobânzi năucitoare pentru ca, în final, să ducem acești bani spre consum, în bună măsură. Mai mult, aceste creșteri salariale din sectorul public nu au generat niciodată acel efect de antrenare pentru salariile din mediul privat. Dimpotrivă, discrepanțele au devenit tot mai îngrijorătoare, România devenind țara cu cele mai mari discrepanțe între salariile din mediul public și cele din mediul privat.

– Pericolele externe: România rămâne o țară expusă puternic efectului de contagiune. Prin investiții și exporturi, suntem puternic legați de țări ca Germania, Italia sau Franța. Prin acordul de

asociere la Piața Unică suntem puternic legați de mai multe țări.

Economia noastră chiar depinde în bună măsură de cum evoluează țările ce compun astăzi Uniunea Europeană. Această piață impresionată pentru noi, dar insuficient valorificată astăzi, ne ajută în momente de recesiune, dar ne poate și crea probleme mari. Asta nu înseamnă că nu ar trebui să facem eforturi și mai mari pentru a fi mai bine integrați în ea (a se vedea problema Schengen sau problema euro) și să încercăm să extragem și mai multe beneficii din libertățile fundamentale ale Pieței Unice. Conflictele din jurul nostru sunt și ele motive de îngrijorare. Dar și ele pot fi întoarse în avantajul nostru. Reconstrucția Ucrainei devine un proiect tot mai bine conturat și la care ar trebui să fim mult mai bine ancorați. Din păcate, lipsim și din această poveste așa cum suntem absenți, în bună măsură, și din proiectul economic european.

Concluzionând, anul 2024 este un an crucial pentru politicienii din România care vor lupta cu toate mijloacele pe care le au la dispoziție, inclusiv cele economice, să supraviețuiască la butoane. Acțiunile lor vor fi însă cruciale pentru noi mai ales pentru ceea ce va veni după 2024. Anul 2024 nu poate să fie nici el un an al relansării economice după toată această perioadă complicată. Așa cum nu au fost nici 2022 și nici 2023. Din păcate. Să sperăm că nu vom avea complicații și mai mari de la Mama Natură și că vom avea totuși ani agricoli buni care să ne asigure măcar supraviețuirea la un cost al vieții relativ decent. Trebuie să rămânem realiști și prudenți, iar la nivel individual să acordăm o mai mare atenție educației economice și semnalelor pe care le transmite economia zi de zi.

Cristian Păun este doctor în economie, profesor universitar la Academia de Studii Economice din București.