Allianz Trade apreciază că băncile vor deveni și mai conservatoare în ceea ce privește creditarea, încât „ceea ce a început ca o criză a energiei și a inflației ar putea evolua în cele din urmă într-o criză a creditelor”; o analiză cu acest subiect, în cele ce urmează:

Ce urmează după falimentele băncilor din SUA

Implicațiile sctorului bancar. Piețele se îndreaptă spre o aterizare dură

Eșecul Silicon Valley Bank (SVB) cauzat de opțiunile slabe de gestionare a riscurilor subliniază, de asemenea, și provocările macroeconomice generale ale băncilor care, din cauza politicii monetare restrictive elimină, în esență, diversificarea. SVB a fost simbolul riscului de tip „wrong-way” acceptând depozite foarte mari de la start-up-uri și utilizând capitalul social al părților afiliate în aceste întreprinderi nou-înființate pentru a colateraliza împrumuturile și a investit fonduri în exces în titluri garantate cu ipoteci. În urma eșecului SVB, analiștii Allianz Trade se așteaptă ca băncile să devină și mai conservatoare în ceea ce privește creditarea.

Ceea ce a început ca o criză a energiei și a inflației ar putea evolua în cele din urmă într-o criză a creditelor, deoarece înăsprirea rapidă a politicii monetare ar putea crea dislocări pe piețele de finanțare și ar putea crește presiunea asupra băncilor cu decalaje tot mai mari între active și pasive. În cazul SUA, actualul pansament discreționar de protecție cuprinzătoare a deponenților a consolidat încrederea, dar implică de asemenea, potențiale constrângeri fiscale în cazul în care mai multe bănci vor fi testate de către piețe în ceea ce privește pierderile nerealizate din deținerile de titluri cu venit fix. Cu toate acestea, preocupările legate de Credit Suisse, unul dintre dealerii principali ai Fed, subliniază faptul că riscul unei propagări în toată regula rămâne. Situația de pe piață a rămas înainte ca banca să anunțe că va împrumuta până la 50 de miliarde de franci elvețieni de la Banca Națională a Elveției în cadrul unei facilități de împrumut acoperit și a unei facilități de lichiditate pe termen scurt.

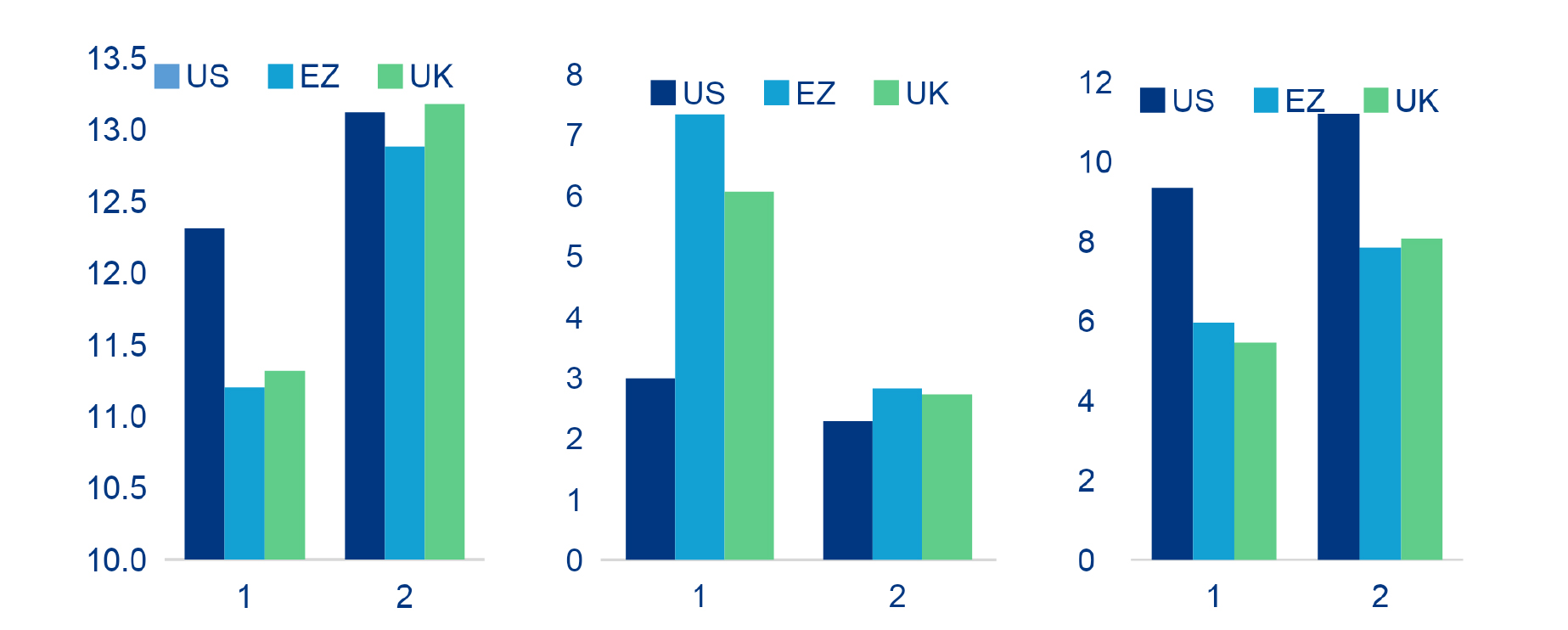

În ultimii zece ani, la nivelul sectorului bancar European au fost realizate îmbunătățiri semnificative, în vederea atenuării unor potențiale efecte de propagare ale falimentului Silicon Valley Bank. Dacă ne raportăm la cele mai mari bănci din zona euro (cu active totale de 80% din PIB-ul regiunii) sectorul bancar se află într-o stare mult mai bună în prezent, comparativ cu anul 2015, datorită unor reglementări și a unor sisteme de verificare mai eficiente și mai consecvente (figura 1).

Creditele neperformante (NPL) au scăzut la mai puțin de 3 % din portofoliul de credite (de la peste 7 %), în timp ce rata medie a capitalului comun de rang 1 (CET1) a crescut cu peste 2 puncte procentuale, apropiindu-se acum de capitalizarea celorlalți jucători din SUA. De asemenea, lichiditatea s-a îmbunătățit, rata de acoperire înregistrând o creștere de la 125% în 2015 la 150% în 2022, cu mult peste minimul de reglementare de 100%. Cu toate acestea, marile bănci americane sunt, în medie, încă mai profitabile, cu o rentabilitate a capitalului propriu (RoE) mai mare cu 3 puncte procentuale. Acest lucru se vede și în prețurile de pe piață unde, raportul care măsoară evaluarea de piață a unei companii în raport cu valoarea sa contabilă (PtB) a fost în mod constant mai mare în SUA (figura 2). Specialiștii Allianz Trade au extins eșantionul pentru a include și băncile mai mici din Europa, care s-au dovedit a fi, în general, mai puternice (figura 3).

Figura 1. Indicatori selectați de soliditate financiară a sectorului bancar: adecvarea capitalului, credite neperformante și rentabilitate

Surse: Refinitiv Datastream, Allianz Research. Notă: G-SIB= bănci globale, cu importanță sistemică

Figura 2. Sectorul bancar: raportul preț-portofoliu (15 martie 2023)

Sursa: Refinitiv Datastream, Allianz Research

Figura 3. Sectorul bancar: rata creditelor neperformante (NPL) (% din totalul creditelor) vs. capitalul comun de rangul 1 (CET) (% din totalul activelor ponderate la risc) Surse: Refinitiv, Allianz Research. Băncile din Germania, Franța, Italia, Spania, Grecia și Irlanda sunt incluse în eșantionul din zona euro

Surse: Refinitiv, Allianz Research. Băncile din Germania, Franța, Italia, Spania, Grecia și Irlanda sunt incluse în eșantionul din zona euro

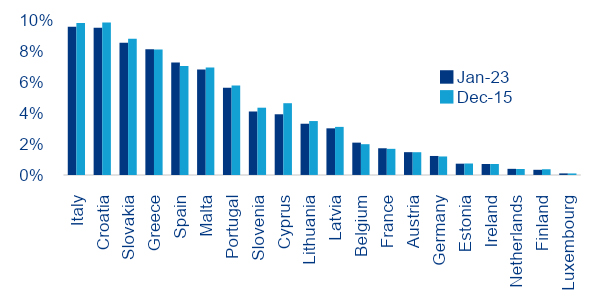

Băncile Europene și-au învățat lecția din cauza crizei datoriilor suverane din zona euro. Cu toate acestea, unele țări rămân, în continuare expuse la riscul suveran (Figura 4), cu bănci care dețin numeroase titluri de creanță națională din cauza nevoii băncilor de a dispune de active lichide. Astfel, riscurile sesiunilor repetate de feedback se pot materializa în două direcții: atunci când problemele sectorului bancar se traduc în costuri fiscale și atunci când prețul datoriei suverane afectează acumularile de titluri de stat ale băncilor în bilanțurile acestora.

„Sectorul bancar din România rămâne solid, într-o situație mult mai favorabilă decât în perioada 2008-2009. Rata creditelor neperformante a atins un minim istoric de 2.65% la finalul lunii februarie 2023 față de maximele de acum 9-10 ani când oscila în zone cuprinse între 15-22%. În același timp, ratele de solvabilitate sunt semnificativ mai bune față de acum un deceniu, fără a mai vorbi de perioada crizei din 2008-2009. Într-adevar, panta ascendentă a profiturilor obținute de majoritatea băncilor comerciale în ultimii ani, datorată atât creșterii creditării cât și unor dobânzi în creștere ar putea schimba direcția în perioada următoare. Performanțele companiilor împrumutate resimt deja presiunea dobânzilor în creștere și a inflației asupra profiturilor și a lichidității, reflectate atât în creșterea numărului de insolvențe cât și a întârzierilor la plațile către furnizori”, punctează Mihai Chipirliu, CFA Risk Director, Allianz Trade

Deși estimările inițiale pentru România indicau o potențială scădere a dobânzilor de referință în a doua parte a acestui an, pe măsură ce inflația își pierde din putere, analiștii Allianz Trade sunt rezervați în privința acestui scenariu, cel puțin pentru anul în curs. Nivelul inflației va fi influențat de un efect de bază substanțial față de a doua parte a anului trecut și ar putea decelera chiar și ușor sub 10% în anumite luni – în absența unor altor șocuri majore la nivel global. Este totuși puțin probabil să asistăm la o scădere accelerată a prețurilor pe termen scurt în condițiile menținerii tensiunilor geopolitice și sociale, a exigențelor legate de trecerea la energia verde și la o economie sustenabilă.

Figura 4. Sectorul bancar din zona euro: deținerile de titluri de creanță guvernamentală internă (% din totalul activelor)

Sursa: ECB, Allianz Research

Sursa: ECB, Allianz Research

În prezent, uniunea bancară se bazează pe doi piloni: mecanismul unic de supraveghere (SSM) și mecanismul unic de rezoluție (SRM). Mecanismul unic de supraveghere este format din BCE și autoritățile naționale de supraveghere. În esență, acesta este un sistem de supraveghere bancară coerentă în Europa, care vizează siguranța și soliditatea sistemului bancar al UE sporind integrarea și stabilitatea financiară. Mecanismul unic de rezoluție cuprinde comitetul unic de rezoluție (SRB), autoritatea centrală de rezoluție din cadrul UB (uniunii bancare) și autoritățile naționale de rezoluție.

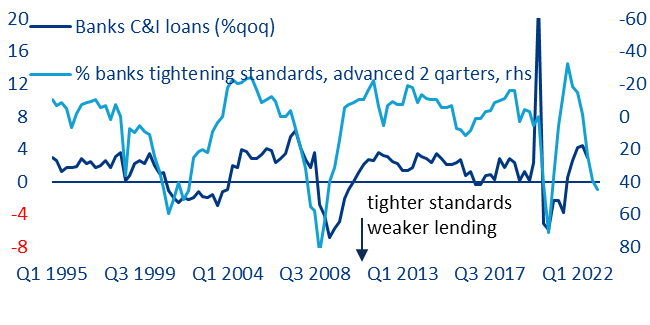

Atât pentru rezerva Federală a Statelor Unite, cât și, într-o măsură mai mică, pentru BCE, preocupările legate de stabilitatea financiară ar putea complica raportul deja dificil dintre inflația și creșterea în stabilirea ratelor de politică monetară în următoarele câteva luni. Fed se află într-o poziție aparent dificilă, fiind prinsă între cele două obiective principale ale sale: stabilitatea financiară și stabilitatea prețurilor. Presiunile asupra prețurilor rămân în continuare ridicate, raportul recent privind IPC din februarie fiind cel care arată că ritmul de creștere lunară a prețurilor de bază nu încetinește (+0,5% m/m, în conformitate cu media de la jumătatea anului 2021). Pe de altă parte, randamentele mai scăzute ale obligațiunilor și potențiala injecție de lichidități de către Fed ar putea relaxa condițiile financiare.

În general, condițiile de finanțare nu au evoluat prea mult, dar poziția Fed s-a relaxat din cauza așteptărilor mai scăzute privind randamentele obligațiunilor pe termen scurt. De la dezastrul SVB, condițiile financiare din SUA, măsurate prin diferiți indici ai condițiilor financiare (FCI), nu au evoluat prea mult: prețurile mai mici ale acțiunilor și înăsprirea marjelor de credit au fost în general compensate de scăderea randamentelor obligațiunilor. Cu toate acestea, poziția Fed s-a relaxat destul de vizibil, deoarece piețele au redus așteptările de majorare a ratei dobânzii pentru fondurile Fed.

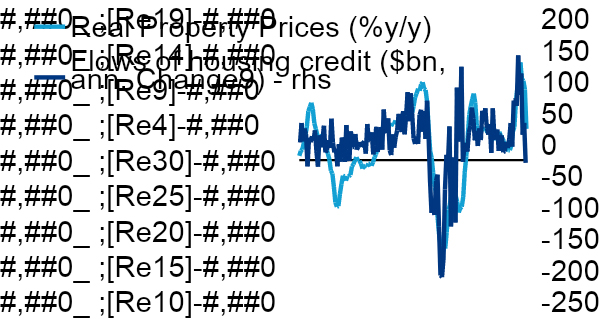

Cu toate acestea, eșecul SVB va restrânge cel mai probabil și mai mult oferta de credite, va comprima cererea și va ajuta Fed să reducă inflația. Cel mai recent sondaj de opinie al ofițerilor principali de credite (T4 2022) a arătat o înăsprire accentuată a standardelor de creditare pentru toate tipurile de produse. În ceea ce privește piața imobiliară, retragerea fluxurilor de noi împrumuturi ipotecare generează creșterea prețurilor proprietăților imobiliare (figura 5, panoul din dreapta), cu probabile efecte negative asupra consumului gospodăriilor. Este probabil ca băncile americane să înăsprească în continuare standardele de creditare pentru a păstra capitalul și a crea rezerve de lichiditate.

Figura 5. SUA: creditarea bancară și piața imobiliară

Sursa: Refinitiv Datastream, Allianz Research

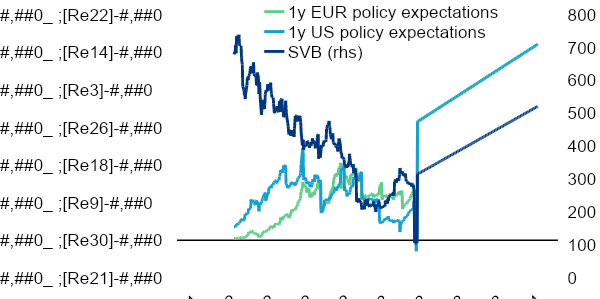

Piețele au trecut rapid la o repoziționare de risc. În ciuda unei reajustări a creșterii după cea mai recentă imprimare a IPC din SUA, piețele au reevaluat acum un scenariu care a luat în considerare inflația pe termen scurt, pe măsură ce presiunile continuă să crească. În timp ce o criză financiară nu este așteptată, incertitudinea și volatilitatea vor continua să influențeze performanța pieței cel puțin pe termen scurt, ceea ce face dificilă poziționarea. Șocurile pieței, cauzate de eșecul SVB au condus la o reevaluare completă a traiectoriei Fed din 2023 – piețele se așteaptă ca fondurile Fed să rămână în general neschimbate anul acesta. În zona euro, efectele de propagare limitate au determinat piețele să reducă cu 50bps de dolari din cei 125bps de creșteri ale ratei dobânzii preconizate în urmă cu o săptămână (figura 6).

Figura 6: Așteptările de politică monetară bazate pe OIS (1 an) și prețul acțiunilor SVB (în USD)

Sursa: Refinitiv Datastream, Allianz Research

Sursa: Refinitiv Datastream, Allianz Research

Preocupările legate de starea de sănătate a sectorului bancar domină deja piețele. Swapurile pe riscul de nerambursare a creditelor bancare (CDS) reflectă acum o perspectivă mult mai slabă față de acum o săptămână, dar nu atestă o creștere a riscului de criză finaciară datorată vulnerabilităților structurale din sectorul bancar american. Creșterea de la o săptămână la alta a marjei medii a CDS-urilor bancare din SUA cu 30 de puncte de bază, până la 90 de puncte de bază, este mare și agresivă, dar reprezintă totuși doar un sfert din nivelul atins în timpul crizei financiare din 2008. De cealaltă parte a Atlanticului, și în special datorită reglementărilor bancare mai stricte, CDS ale băncilor din zona euro și din Regatul Unit au rămas neschimbate, ceea ce sugerează că efectele de propagare ale SVB și ale altor bănci americane mai mici au fost limitate.

Așteptările privind rata dobânzii de politică monetară pe termen scurt au scăzut și mai mult. Cu toate acestea, modificările diferite ale curbelor din SUA și din zona euro reflectă încă o dată efectele de propagare limitate. În Statele Unite, piețele estimează în prezent un pivot de politică mai agresiv (de exemplu, panta de 10 ani-2 ani a crescut de la -110 puncte de bază la -60 puncte de bază) o mișcare care tinde să fie asociată cu un mediu recesionist iminent. În paralel, curba randamentelor din zona euro a înregistrat un trend descendent sugerând presiuni recesioniste mai reduse.

Prezicem astăzi riscul comercial și de credit, astfel încât companiile să aibă încredere în ziua de mâine

Allianz Trade este liderul mondial pe piața asigurărilor de credit comercial și un specialist recunoscut în domeniile: garanții, recuperarea creanțelor, crediti comercial structurat și risc politic. Rețeaua noastră proprie de informații analizează modificările zilnice în solvabilitatea unui număr de peste 80 de milioane de companii. Oferim companiilor încrederea de a tranzacționa, prin asigurarea plăților lor. Vă despăgubim compania în cazul unei datorii neperformante, dar, mai important, vă ajutăm să evitați din start datoriile neperformante. Ori de câte ori oferim asigurări de credit comercial sau alte soluții financiare, prioritatea noastră este protecția predictivă. Iar, dacă survine un eveniment neașteptat, ratingul nostru de credit AA vă garantează că avem resursele, susținuți de Allianz, de a vă acorda compensații și de a vă ajuta astfel să vă continuați activitatea. Având sediul central la Paris, Allianz Trade este prezentă în 52 de țări și are 5.500 de angajați. În 2021, cifra noastră de afaceri consolidată a fost de 2,9 miliarde EUR, iar tranzacțiile comerciale globale asigurate au reprezentat o expunere de 931 miliarde EUR. Pentru mai multe informații, vă rugăm să vizitați allianz-trade.com

Declarațiile din acest document pot include perspective, declarații privind așteptările viitoare și alte declarații anticipative, bazate pe opiniile și ipotezele actuale ale conducerii companiei, și implică riscuri și incertitudini cunoscute și necunoscute. Este posibil ca, în realitate, rezultatele, performanțele sau evenimentele să difere semnificativ de cele exprimate sau implicite în aceste declarații anticipative. Diferențele pot apărea din diverse cauze, printre care enumerăm (I) modificări ale condițiilor economice generale și ale situației concurențiale, în special în activitățile de bază și în piețele de bază ale Grupului Allianz, (II) situația piețelor financiare (în special evenimente legate de volatilitatea pieței, lichiditate și credite), (III) frecvența și gravitatea daunelor asociate evenimentelor asigurate, inclusiv catastrofe naturale, și evoluția cheltuielilor asociate pierderilor, (IV) nivelurile și tendințele mortalității și morbidității, (V) nivelurile de persistență, (VI) în special în activitatea bancară, gradul de nerambursare a creditelor, (VII) nivelurile ratei dobânzii, (VIII) ratele de schimb valutar, inclusiv cursul de schimb euro/dolar american, (IX) modificări ale legilor și reglementărilor, inclusiv ale reglementărilor fiscale, (X) impactul achizițiilor, inclusiv aspecte legate de integrare și măsuri de reorganizare și (XI) factori generali de concurență, în fiecare caz la nivel local, regional, național și/sau global. Probabilitatea ca unii dintre acești factori să apară sau să se manifeste mai pronunțat este mai mare ca urmare a eventualelor activități teroriste și a consecințelor acestora.

{kind=link}