Având în vedere că lunile octombrie și noiembrie sunt, de obicei, cele mai volatile pentru prețurile gazelor naturale, acum este momentul în care investitorii își îndreaptă atenția către sezonul de încălzire, pentru care întreaga piață s-a pregătit tot anul, arată analiștii XTB, companie de investiții pe bursele internaționale.

Iarna este perioada în care consumul de gaze naturale depășește semnificativ capacitatea de producție. Nivelul stocurilor chiar înainte de începutul sezonului rece ne arată dacă vom fi în siguranță sau dacă poate apărea o situație similară cu cea din 2021 și 2022, când piața gazelor a cunoscut o volatilitate enormă din cauza Rusiei, care a restricționat livrările către Europa.

Sezonul de încălzire este după colț – cum stăm?

Nivelul de stocare înainte de începutul sezonului de încălzire și rata de retragere a gazelor din depozite au un impact enorm asupra evoluției prețurilor. Totuși, care este situația actuală a gazelor naturale în Europa și în SUA?

Facilitățile de stocare din Europa sunt, în prezent, umplute în proporție de aproape 94%. Vorbim despre un nivel ușor sub cele din 2019, 2020 și 2023, dar acest lucru se datorează și lipsei de presiune, deoarece cererea este semnificativ mai scăzută decât înainte. În același timp, trebuie avut în vedere că nivelul de stocare este peste media ultimilor 5 ani, calculat la 89%.

În 2021, Rusia a început să restricționeze livrările către Europa, pregătindu-se, probabil, pentru război, însă continentul a făcut față problemei destul de bine, reducând consumul și diversificând aprovizionarea. În acest sens, au fost folosite, în principal, gazele de conductă din Norvegia și GNL din SUA.

În prezent, se pare că Europa este asigurată înainte de începutul sezonului rece, deși prețurile par să fie ridicate, dacă ne uităm la anii de dinainte de 2021. Participanții la piață plătesc acum aproximativ 36 EUR pentru 1 MWh de gaz pe bursa din Amsterdam (TTF), adică aproape 10 ori mai puțin decât la vârful din august 2022. Dacă ne uităm la prețurile globale, în Europa avem deja o scădere a prețurilor sub prețurile de livrare pentru Japonia, Coreea și China.

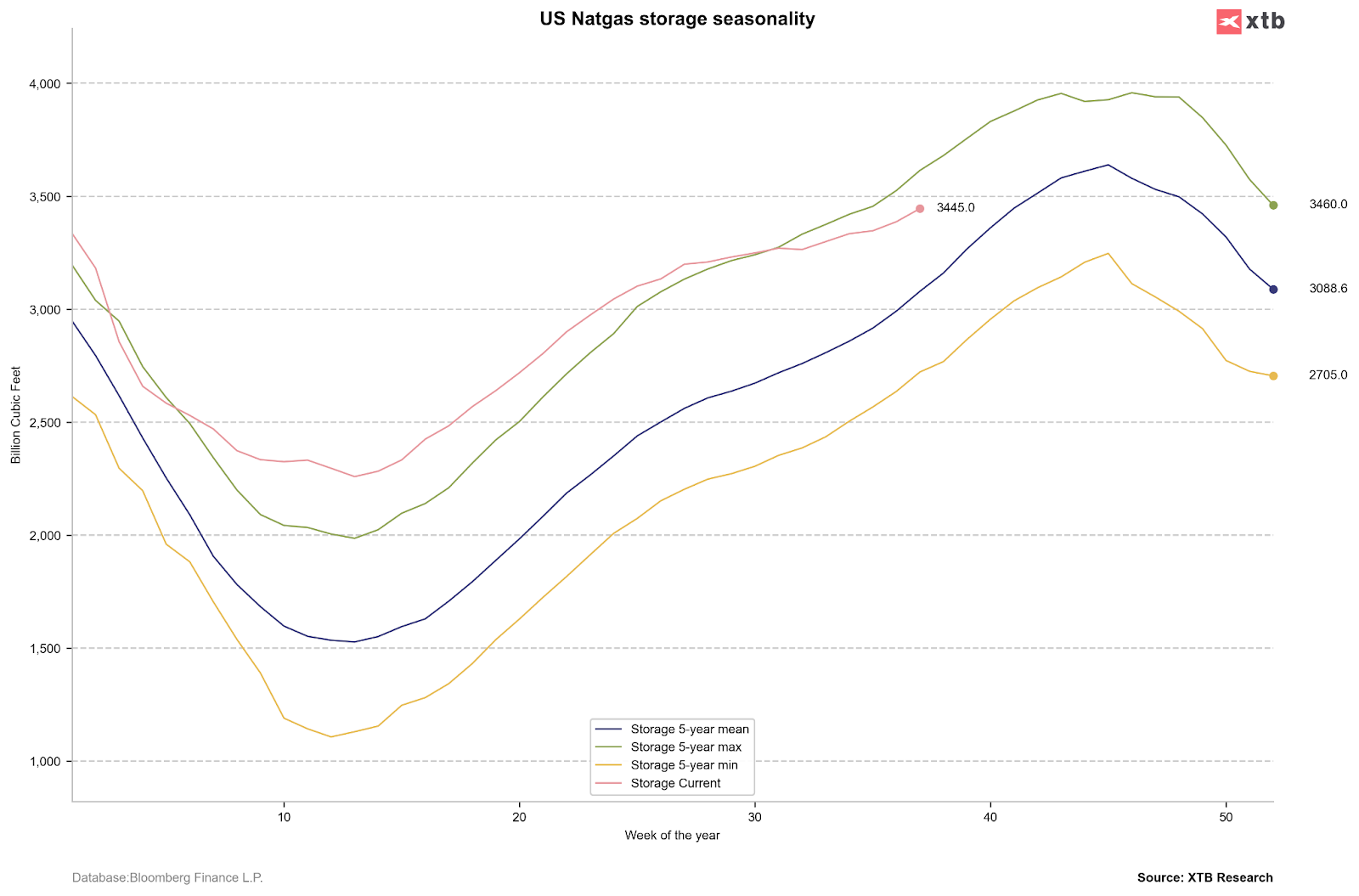

Fundamentele gazului natural american

Situația din Statele Unite este ușor diferită. Toamna și iarna călduroase din 2023-2024 au dus la umplerea instalațiilor de stocare cu 39% mai mult decât media pe 5 ani. Prețul gazului din SUA a fost la limita de jos în cea mai mare parte a anului, iar unii se așteptau ca nivelul de 1,5 USD/MMBTU, care apare extrem de rar pe piață, să nu fie cel mai scăzut din acest sezon, subliniază analiștii XTB.

Trebuie subliniat faptul că peste 40% din energia electrică din SUA provine de la centrale pe gaz, astfel încât utilizarea sporită a aparatelor de aer condiționat a generat un consum semnificativ de gaze. Deși nivelul actual al stocurilor rămâne cu 5% peste cel de anul trecut și cu aproximativ 8% peste media pe 5 ani, ritmul de refacere a stocurilor este cel mai lent din ultimii ani.

Nu se poate exclude faptul că sezonul de încălzire va începe cu un nivel al stocurilor în jurul mediei pe 5 ani, ceea ce ar justifica niveluri ale prețurilor mai ridicate decât în prezent. Cu toate acestea, problema-cheie pentru evoluția ulterioară a prețurilor va fi cantitatea de gaz ce va fi consumată ulterior în sezonul de încălzire.

Nivelurile de stocare a gazelor naturale din SUA. Sursa: Bloomberg Finance LP, XTB

Încep dificultățile pentru producătorii din SUA

Producția de gaze din SUA a atins niveluri record de aproximativ 106 miliarde de picioare cubice pe zi la începutul acestui an. Cu toate acestea, producția a scăzut semnificativ și, deși rămâne peste media pe 5 ani, absența investițiilor noi poate însemna că anul viitor nu va aduce o cantitate record, arată analiștii XTB.

Desigur, acest lucru s-ar putea schimba dacă Donald Trump devine președinte. Acesta este cunoscut pentru sprijinul față de sursele convenționale de energie și față de utilizarea resurselor proprii ale țării, astfel încât nu poate fi exclus un sprijin pentru sectorul upstream. Totuși, continuarea extinderii producției în SUA impune prețuri semnificativ mai mari, așa cum a fost cazul în 2021 și 2022.

Mai mult GNL pentru Europa din SUA?

Merită să ne amintim că Statele Unite au devenit recent cel mai mare exportator mondial de gaze naturale lichefiate, cu o cotă de piață de peste 20-21%. Statele Unite au dominat această poziție, depășind Australia și Qatar. SUA au preluat o parte foarte mare din piața europeană deoarece aproape toate livrările de gaze din Rusia către Europa au fost oprite.

Exporturile de GNL (gaz natural lichefiat) din SUA depășesc 12 miliarde de picioare cubice pe zi în acest an și ar putea fi mult mai mari în următoarea perioadă. Pare o cifră uriașă, însă este vorba de o cantitate relativ mică, având în vedere producția de peste 100 de miliarde de picioare cubice pe zi și consumul mediu de aproximativ 80 de miliarde de picioare cubice pe zi.

La sfârșitul anilor 2024 și 2025, noile terminale de export Plaquemines și Corpus Christi Etapa III își vor începe activitatea. Acestea vor aduce o capacitate de aproximativ 2 miliarde de picioare cubice pe zi anul viitor și, la începutul anului 2026, o capacitate de export suplimentară de 1 miliard de picioare cubice pe zi.

Dar asta nu este tot. Până în 2028, împreună cu Canada și Mexic, capacitățile de export vor crește la aproape 25 de miliarde de picioare cubice pe zi. Adică de două ori mai mult decât în prezent. Aceasta înseamnă mai multe gaze naturale disponibile pentru întreaga lume, inclusiv pentru Europa.

Deși este dificil să ne așteptăm la o revenire la prețurile de 15-20 EUR/MWh, care au fost înregistrate înainte de 2021, noul potențial de export din America de Nord poate reduce permanent prețurile în Europa sub 30 EUR/MWh.

În același timp, acest lucru înseamnă mai puțin gaz în America de Nord însăși, fără creșterea producției sau a importurilor. Teoretic, utilizarea întregii noi capacități de export de către SUA anul viitor poate duce la o reducere a stocurilor de gaze cu 500-700 miliard de picioare cubice la începutul sezonului de încălzire în 2025 (presupunând că nu se schimbă consumul, producția și importurile din Canada), explică analiștii XTB.

Prin urmare, anul viitor ar putea aduce cel mai scăzut nivel al stocurilor din ultimii 5 ani, înainte de începutul sezonului de încălzire. Într-un astfel de caz, prețurile ar trebui să fie mult mai mari decât intervalul actual de 2-3 USD/MMBTU, însă nu înseamnă că Europa va plăti la fel de mult.

Cum este influențată piața de capital?

Volatilitatea contractelor futures din octombrie și noiembrie în SUA este, de obicei, semnificativ crescută. Prețul contractului din octombrie a crescut cu 10% în august. O situație similară se regăsește în cotațiile contractului futures pentru luna noiembrie, care, de la preluarea contractului din octombrie, a câștigat deja peste 10%, iar prețul se apropie de nivelul de 3 USD/MMBTU.

Caracterul sezonier al pieței gazelor determină diferențe mari între contractele futures individuale. În prezent, contractul din noiembrie se tranzacționează la 2,8 USD/MMBTU, în timp ce cel din ianuarie (care este, de obicei, cel mai ridicat din curba contractelor futures) se tranzacționează deja la 3,6 USD/MMBTU. Prețul pentru ianuarie 2025 reflectă deja oferta probabil mai scăzută disponibilă în SUA, contractul fiind tranzacționat la 4,2 USD/MMBTU, explică analiștii XTB.

Situația este complet opusă în cazul gazului european. O posibilă ofertă disponibilă mai mare înseamnă că prețurile contractelor futures începând cu 2027 indică prețuri sub 30 EUR/MWh, deși anul viitor ar trebui să se stabilizeze în jurul 36-38 EUR/MWh.

În aceste condiții, ne putem aștepta la o corecție a prețurilor pe NATGAS? Totul va depinde de vreme. Prognozele nu arată acum că vom trece printr-o iarnă grea, ceea ce poate sugera un consum de gaze la fel de scăzut în lunile următoare. Cu următoarea reînnoire a contractului în a doua jumătate a lunii octombrie, prețurile gazelor naturale din SUA s-ar putea confrunta cu o presiune descendentă.

În timp ce tendințele sezoniere indică, de obicei, un vârf al prețurilor în noiembrie, fundamentele de bază sugerează un potențial de creștere semnificativă a prețurilor pe termen mediu și lung. Totuși, în cazul în care consumul de gaze naturale la începutul sezonului de încălzire rămâne scăzut, chiar și în intervalul de preț relativ mic, de aproximativ 3-3,5 USD/MMBTU, se poate aștepta o corecție substanțială a prețurilor cu două cifre, mai punctează analiștii XTB.