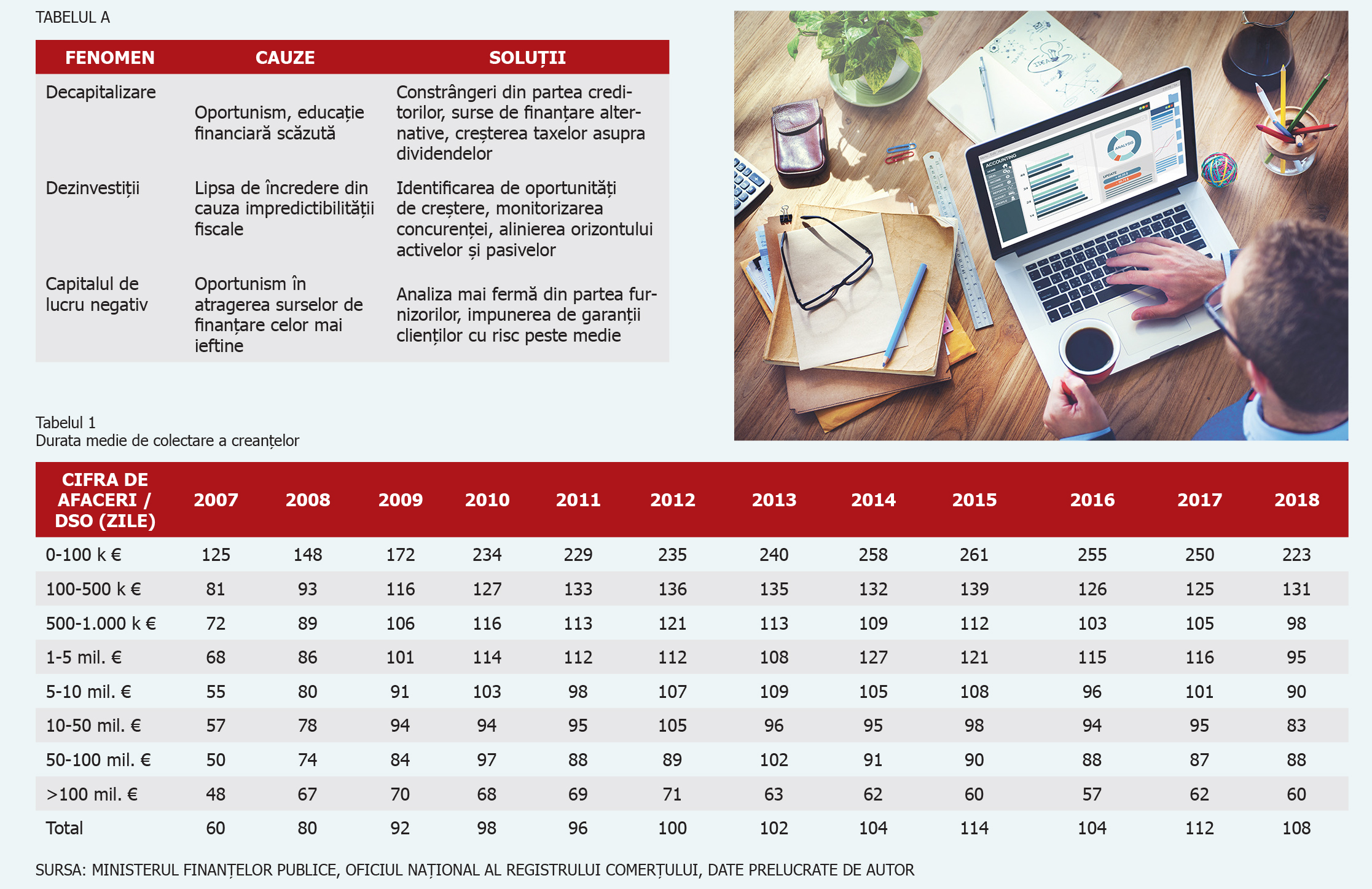

În articolele anterioare mi-am concentrat atenția asupra pierderii independenței financiare de către companiile active în România, concluziile fiind sintetizate în tabelul A.

În acest articol mi-am propus să analizez evoluția creditului comercial din România, deoarece extinderea termenului de colectare a creanțelor reprezintă una din marile probleme ale companiilor active în țara noastră (mai ales a celor mici).

Legile care guvernează finanțele corporative indică faptul că următoarele situații extreme în ceea ce privește creditul comercial ar trebui să fie întâlnite cu caracter excepțional:

- un furnizor nu ar trebui să se aștepte la o margine de profitabilitate ridicată și expunere mică (încasare în avans sau la momentul livrării) atunci când vinde unui client cu risc foarte mic. Acesta din urmă, datorită situației financiare solide, va solicita un preț foarte bun, deoarece plătește anticipat și poate obține foarte multe oferte competitive din piață. Conform unui studiu publicat de Coface (singurul furnizor de servicii integrate în managementul riscului de credit din România și una dintre cele mai importante companii în acest domeniu la nivel global), doar 25% din firmele active în România prezintă un risc redus de insolvență în anul 2018. Orice furnizor care se va adresa doar acestui segment probabil că va dezvolta o afacere mică (plaja de clienți potențiali este foarte redusă) și foarte puțin profitabilă (din cauza puterii de negociere foarte mari din partea clienților);

- un furnizor nu se poate dezvolta sustenabil (formulez astfel pentru a fi diplomat… În realitate, este cu jumătate de picior în faliment) dacă lucrează doar cu clienți riscanți, cu o margine de profitabilitate scăzută și expunere comercială ridicată (limite de credit mari și termene de plată extinse).

Vorba unui prieten, acel furnizor joacă „Minesweeper cu ochii închiși” (Minesweeper este un joc al cărui obiectiv este curățarea unei planșe rectangulare cu mine ascunse, fără ca acestea să fie detonate, folosind indiciile privind bombele aflate în vecinătate). Exact ca în acest joc, indiciile oferite de mediul de afaceri sunt investiția inițială în client (expunerea asumată), fluxurile nete de numerar operațional estimate pentru viitor (așteptările comerciale) și riscul clientului (riscul asumat prin probabilitatea de insolvență a clientului, respectiv rata de actualizare a fluxurilor de numerar estimate în viitor). Depinde de profilul de risc al fiecărui furnizor dacă dorește să joace acest joc „legat la ochi” sau să își asume riscuri calculate.

Și, totuși, suntem în România, țara tuturor posibilităților! Nu întâmplător, cele două extreme descrise anterior nu sunt izolate. Dimpotrivă, le-am regăsit cu frecvență ridicată în mediul de afaceri:

- pe de o parte, clienți cu risc foarte mic (companii românești cu situații financiare foarte bune) au o putere de negociere foarte mică în fața marilor corporații multinaționale care fac afaceri în România sau exportă în țara noastră. Sectorul produselor farmaceutice, produsele chimice și agricole, industria alimentară sau auto sunt doar câteva exemple în acest sens;

- pe de altă parte, observ multe companii dispuse să lucreze în condiții foarte avantajoase (prețuri bune și termene de plată extinse) cu o plajă foarte extinsă de clienți riscanți. Motivele sunt:

- dorința de creștere a cotei de piață, deci o dezvoltare comercială agresivă;

- concurență foarte agresivă între companii (dacă un furnizor nu oferă condiții comerciale avantajoase, se va găsi un alt furnizor care să „strice piața”);

- piața B2B este limitată, în condițiile în care România înregistrează doar 26 de companii la 1.000 de locuitori (cel mai scăzut nivel din regiune, respectiv Europa Centrală și de Est) și cel mai amplu proces al regenerării distructive: nivelul maxim de insolvențe la 1.000 de companii active (respectiv 4%, de patru ori peste media regională), numărul minim de reorganizări cu succes din procedura insolvenței (doar 5% dintre companiile insolvente depun un plan în vederea reorganizării și doar jumătate dintre acestea reușesc).

Astfel, relațiile de afaceri s-au dezvoltat foarte mult pe încredere și instinct, cu o viteză amețitoare pentru riscurile din piață, fără ca acestea să fie înțelese proactiv, ci gestionate reactiv atunci când s-au materializat. În acest context, termenul mediu de încasare a creanțelor a crescut semnificativ de la momentul impactului crizei financiare până în prezent, deoarece creanțele au crescut mai accelerat decât veniturile. Conform cifrelor ilustrate în tabelul următor, cel mai mult au avut de suferit companiile mici, a căror putere de negociere cu furnizorii și clienții este mai redusă prin comparație cu firmele mari.

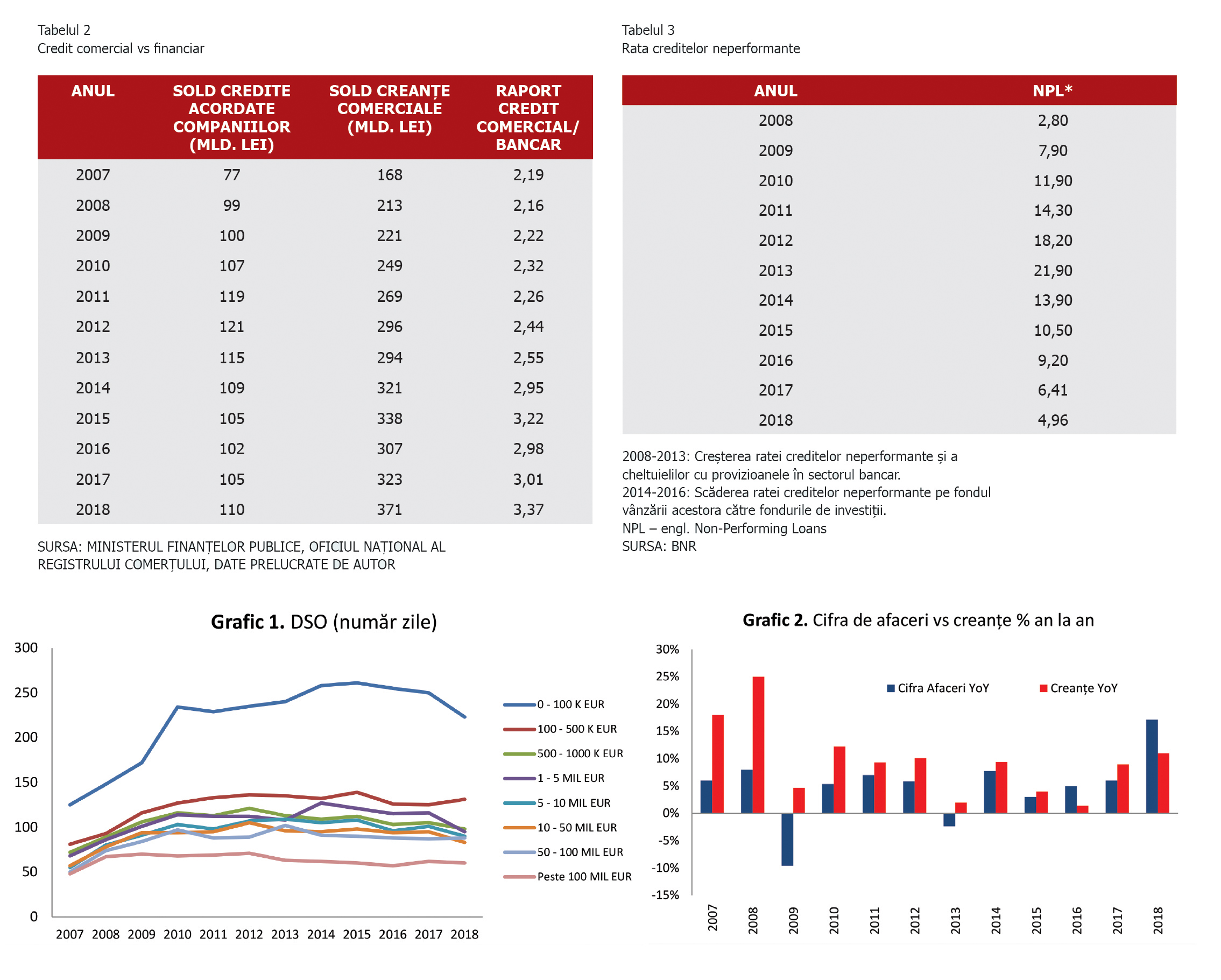

Pe fondul ratei creditelor neperformante din ce în ce mai ridicate din perioada 2009–2013 (vezi tabelul 3), sub presiunea provizioanelor în creștere și a retragerilor liniilor de finanțare de la băncile-mamă, sectorul bancar și-a redus gradual expunerea asupra finanțării companiilor care activau pe plan autohton. Acestea din urmă au fost supuse unui dublu șoc, respectiv: l presiunea din ce în ce mai mare a rambursării creditelor către bănci; l scăderea veniturilor pe fondul contracției cererii, în condițiile reducerii masive a creditării. Astfel, începând cu anul 2008, companiile au fost din ce în ce mai orientate către finanțarea prin extinderea termenelor de încasare și plată în relațiile comerciale cu partenerii de afaceri. În acest context, companiile au jucat progresiv un rol din ce în ce mai semnificativ de „bănci comerciale” pentru clienții acestora, fiind constrânse să accepte termene de încasare extinse. Pe fondul acestor modificări structurale din economie, efectul de contagiune și propagare a unor șocuri negative este mult mai rapid în prezent. Cifrele din tabelul 2 confirmă aportul major al creditului comercial în finanțarea firmelor românești, valoarea acestuia la finalul anului 2018 fiind de 3,4 ori mai mare comparativ cu cea a creditului bancar.