Așa cum am observat în articolul anterior, maximum 10% din randamentul capitalurilor firmelor active în România în ultimul deceniu este datorat unor acțiuni interne, în timp ce aproximativ 90% este alimentat prin factori externi. Randamentul capitalurilor s-a dublat în România ultimului deceniu, dar acesta nu este uniform distribuit în rândul mediului de afaceri (jumătate înregistrează un randament negativ, iar profiturile superioare se observă cu preponderență la marile companii) și nu bonifică suficient riscul de țară și al mediului de afaceri privat! Astfel, randamentul capitalurilor a crescut în ultimul deceniu, dar nu pentru toți și nu suficient de mult având în vedere riscurile și impredictibilitatea din România! În acest articol vorbesc despre implicațiile puternic negative pe care randamentul insuficient al capitalurilor îl are asupra limitării dezvoltării firmelor active în România.

Așa cum orice organism are nevoie de apă pentru viață, așa orice companie are nevoie de capitaluri pentru a se dezvolta. Iar capitalurile vin din două surse – împrumuturi + capitaluri proprii. În articolul intitulat Creditarea companiilor – Încotro? publicat pe 20 mai 2018 pe blogul meu, am explicat cauzele intermedierii financiare scăzute din România (mai exact, de ce firmele au o bancabiliate redusă, ceea ce îngreunează accesul la împrumuturile de la instituțiile de credit).

De asemenea, în articolul intitulat Creditul comercial – aici sunt banii dumneavoastră!, publicat pe 11 noiembrie 2018 pe blogul meu, explic apetitul ridicat al companiilor pentru creditul furnizor (și care sunt efectele puternic negative ale acestui comportament). În aceste două articole explic îndatorarea excesivă a companiilor active în România pe lanțul comercial al creditului furnizor, prin extinderea termenelor de plată către partenerii de afaceri.

În contrapartidă, capitalurile proprii rămân mici și insuficiente pentru creșterea imunității și a competitivității companiilor active în România. Acest fenomen este analizat pe larg în articolele publicate pe blogul meu în 7 octombrie 2018 (Decapitalizarea companiilor românești), 14 octombrie 2018 (Supraîndatorarea companiilor) și 21 octombrie 2018 (Pierderea independenței financiare).

Am argumentat că aceste fenomene reprezintă principalele cauze care ne fac să fim mult mai vulnerabili în față următoarei recesiuni, așa cum reiese în articolul publicat pe 17 februarie 2019 (România SRL – 10 semnale de alarmă care arată că suntem mai vulnerabili). Am enumerat aceste articole pentru că aici regăsești pe larg toate argumentele care explică consecințele puternic negative ale capitalizării modeste a firmelor, cauzate în cele din urmă de randamentul insuficient pentru acționari. O să insist aici asupra celor două variabile esențiale care determină rata de creștere sustenabilă a unei companii pe termen lung – randamentul capitalurilor și procentul de reinvestire a profiturilor în companie! Tehnic, această idee este explicată în următoarea ecuație:

SGR = ROE × (1 – DPR)

SGR (engl. Sustainable Growth Rate) = rata sustenabilă de creștere a unei companii pe termen lung; ROE (engl. Return On Equity) = randamentul capitalurilor proprii, obținut prin împărțirea profitului net la nivelul contabil al capitalurilor proprii; DPR (engl. Dividend Payout Ratio) = rata de distribuire a dividendului, obținut prin împărțirea dividendului la nivelul profitului net contabil.

Această ecuație simplă arată un adevăr economic cert – un randament insuficient al capitalurilor (ROE scăzut) cuplat cu un nivel ridicat al distribuirii dividendelor (DPR ridicat) determină un nivel foarte mic al ratei sustenabile de creștere a companiilor. Efectele asupra dezvoltării întregii națiuni sunt puternic negative, deoarece NUMAI un mediu de afaceri performant și competitiv poate sta la temelia unei țări dezvoltate. Firmele plătesc impozit pe profit, venit, contribuții sociale sau TVA, venituri fiscale din care se susțin toate serviciile și cheltuielile publice. Firmele plătesc salarii, din care se alimentează consumul și care antrenează mai departe producția domestică.

Firmele distribuie dividende și remunerează munca prin salarii, care susțin economisirea ce finanțează investițiile din economie. Firmele fac exporturi și duc mai departe branduri românești în toată lumea, aducând valută în țară și întărind moneda națională. Firmele investesc în cercetare & dezvoltare (R&D), prin care se generează progresul tehnologic și se schimbă viețile noastre, ale tuturor. Și atunci când firmele nu generează un randament suficient pentru acționarii acestora, aceștia din urmă își pierd interesul dezvoltării afacerii și își prioritizează propriul interes al lor și al familiei acestora. Atunci majoritatea devin egoiști și o națiune rămâne mică!

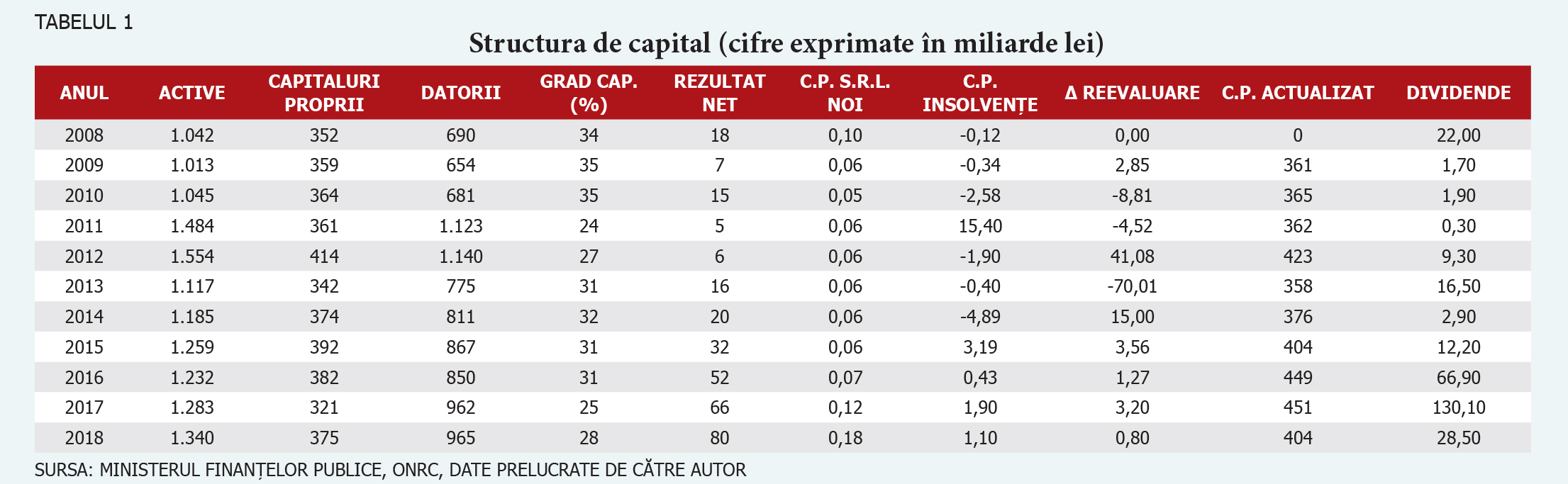

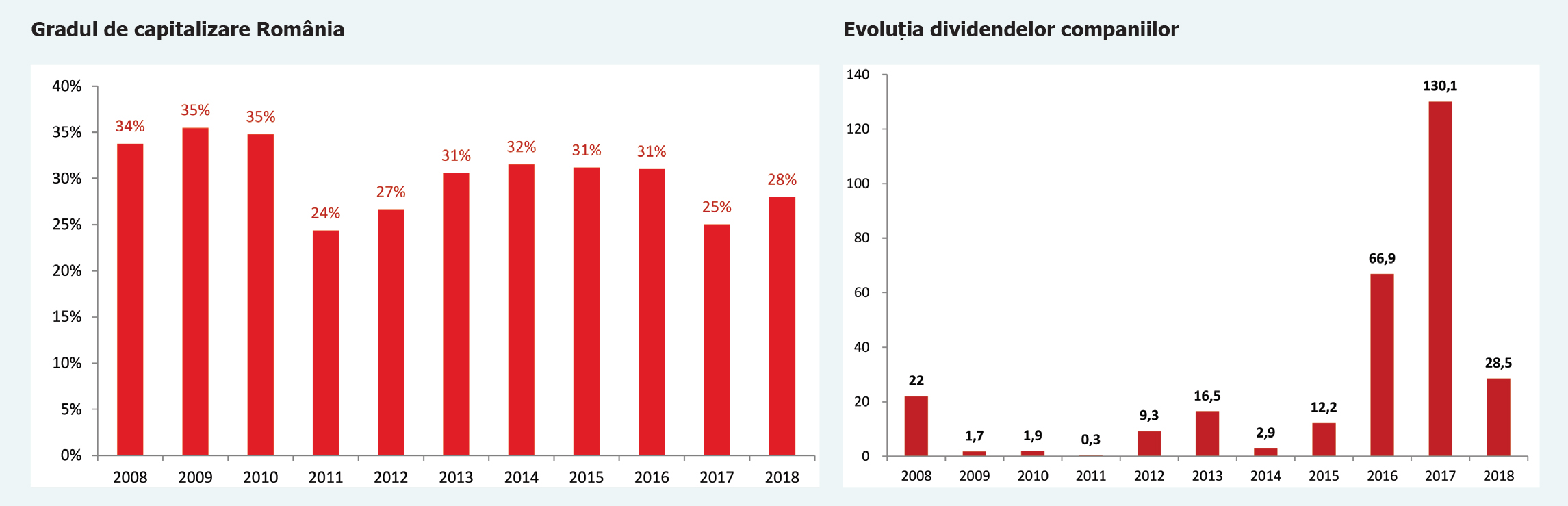

Pe de o parte, în ultimele două articole am demonstrat că randamentul capitalurilor este insuficient având în vedere riscurile multiple din România. Pe partea cealaltă, rata de reinvestire în companie a profiturilor a scăzut dramatic în România ultimilor doi ani. Analizând structura de capital a tuturor companiilor active în România pentru perioada 2008-2018 (vezi tabelul 1), observăm că orientarea companiilor către distribuirea de dividende a predominat în dauna capitalizării acestora prin majorarea capitalului social. Aceasta a determinat o distribuire netă de dividende în fiecare an, ceea ce determină scăderea gradului de capitalizare cuplat cu, evident, creșterea gradului de îndatorare (orientat către creditul furnizor). Fenomenul distribuirii accelerate a dividendelor a culminat cu vârful înregistrat în anii 2016 și 2017 (imediat după intrarea in vigoare a cotei reduse pentru impozitarea dividendului de la 16% la 5%). Chiar dacă dividendele distribuite aferente anului 2018 au scăzut la 28,5 mld. RON, semnificativ sub nivelul înregistrat in 2016 și 2017, acestea rămân totuși la maximul ultimului deceniu exceptând acești doi ani.

CONCLUZIE

Analizând cifrele anterioare, observăm că dividendele distribuite în anul 2016 reprezintă egalul dividendelor cumulate în perioada 2008-2015 și peste 30% comparativ cu profitul net consolidat în anul 2016, în timp ce anul 2017 înregistrează o dublare a dividendelor comparativ cu anul anterior și de două ori peste profitul cumulat în același an.

Chiar dacă dividendele distribuite aferente anului 2018 au scăzut la

28,5 mld. lei, semnificativ sub nivelul înregistrat în 2016 și 2017, acestea rămân totuși la maximul ultimului deceniu exceptând acești doi ani. Practic, aceasta determină o decapitalizare masivă a companiilor active în România, gradul de acoperire a activelor prin capitalurile proprii scăzând de la 35% (anul 2008) la doar 28% (2018), respectiv cel mai scăzut din Europa. Rata de distribuire a dividendelor raportată la profitul obținut în ultimii trei ani (perioada 2016–2018) este de 113% (la fiecare 1 leu profit se distribuie dividende de 1,3 lei), ceea ce nu poate însemna decât două lucruri:

- O mare parte din profitul reportat și nedistribuit este acum orientat către dividende, făcând firmele mult mai dependente de accesul la finanțarea externă și fluctuația costului de capital;

- Dinamica dividendelor declarate din ultimii doi ani reflectă evaziunea fiscală imensă din trecut, în sensul că aceste dividende au fost plătite în trecut (avansuri nejustificate), dar acum sunt reglate în trezorerie prin declararea fiscală, aspect favorizat de nivelul foarte scăzut al impozitului pe dividend.

CONCLUZIA ȘI MAI PE SCURT

Companiile active în România reinvestesc puțin capital, obținând ulterior un randament modest al acestora. De aceea, firmele românești nu sunt competitive și majoritatea acestora rămân mici și nu se dezvoltă! Vârsta medie a firmelor active în România este de doar 10 ani, un mic copil pe lângă ce se întâmplă în țările dezvoltate din Europa!

Ce fac acționarii români? Distribuie dividende în perioada de expansiune, vulnerabilizând astfel companiile în perioada de recesiune, în special din cauza decapitalizării și supraîndatorării companiilor!

Surpriză? Deloc! Statul face exact același lucru, prin înregistrarea deficitelor fiscale (și comerciale) în timpul expansiunii, pentru ca perioada de recesiune să necesite ajustări de cheltuieli prin austeritate!

Ce ar trebui făcut? Exact invers! În cazul statului, înregistrarea de excedente fiscale în timpul expansiunii, pentru acumularea de rezerve în vederea sprijinirii mediului de afaceri (prin stimulente și investiții publice) în recesiune. În cazul companiilor, capitalizarea pe timpul expansiunii prin reinvestirea în companie a profiturilor în creștere, astfel încât să acumuleze rezerve pentru a beneficia de oportunitățile oferite de recesiune (active ieftine, reducerea concurenței, consolidarea poziției în piață etc.).

Cum poate statul să inducă companiilor acest comportament sustenabil? Simplu – prin impozitarea suplimentară a dividendelor distribuite, subvenții pentru reinvestirea acestuia în dezvoltarea afacerii și diminuarea impozitării muncii (care este la cel mai ridicat nivel din Europa).

Pentru că în ultimele articole am vorbit despre evoluția investițiilor și finanțarea insuficientă a acestora prin capitalurile proprii, în articolele următoare o să analizez sursele finanțării companiilor de la partenerii externi! De unde iau bani firmele active în România și ce implicații are asta? Pe curând!