În acest articol analizez evoluția companiilor mari (care înregistrează venituri de peste 1 mil. EUR) în ultimul deceniu.

Subiectul este foarte important, deoarece deși reprezintă doar 4% din totalul mediului de afaceri, aceste firme concentrează 84% din totalul veniturilor înregistrate de toate companiile active în România, 61% din totalul locurilor de muncă și 74% din nivelul activelor imobilizate corporale.

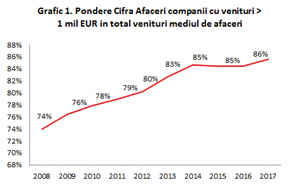

1. Polarizare: companiile cu venituri de peste 1 mil. EUR înregistrează o cifră de afaceri consolidată la finalul anului 2017 de 1.158 mld. RON, aproape de două ori mai mult comparativ cu nivelul înregistrat la finalul anului 2008, respectiv 640 mld. RON. Companiile cu cifră de afaceri de peste 1 mil. EUR concentrează 86% din veniturile consolidate la nivelul întregului mediu de afaceri la finalul anului 2017, comparativ cu 74% la finalul anului 2008. Polarizarea prin concentrarea veniturilor în rândul firmelor mari reflectă diminuarea păturii de mijloc și scăderea competitivității generale a mediului de afaceri activ în România.

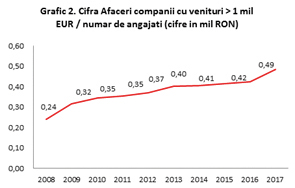

2. Creșterea eficienței muncii: companiile cu venituri de peste 1 mil. EUR înregistrează la finalul anului 2017 o cifră de afaceri medie de 0,49 mil. RON pentru fiecare angajat, aproape dublu față de nivelul înregistrat la finalul anului 2008, respectiv 0,24 mil. RON. Creșterea eficienței comerciale a muncii în cadrul companiilor mari a depășit evoluția salariului mediu nominal net, care a crescut în această perioadă de la 1.700 RON (anul 2008) la o medie de aproape 2.700 RON (anul 2017). Această evoluție a fost permisă ca urmare a competitivității scăzute a companiilor mici, care au suferit din cauza majorării salariului minim pe economie.

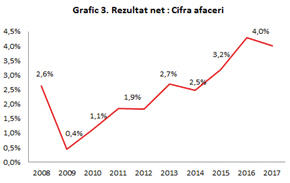

3. Creșterea profitabilității: companiile cu venituri de peste 1 mil. EUR înregistrează la finalul anului 2017 un profit net consolidat de 46. mld RON, semnificativ peste nivelul înregistrat în anul 2008, respectiv 17 mld. RON. Profitabilitatea medie a companiilor cu venituri de peste 1 mil. EUR a crescut în mod constant, înregistrând o medie de 34 mld. RON în ultimii cinci ani (perioada 2013-2017), comparativ cu media de 12 mld. RON din perioada 2008-2012. Profitul net înregistrat la finalul anului 2017 de către companiile cu venituri de peste 1 mil. EUR a reprezentant 4% din cifra de afaceri totală.

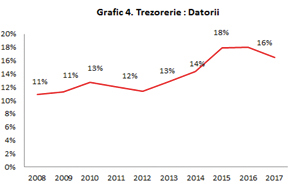

4. Creșterea lichidității: companiile cu venituri de peste 1 mil. EUR înregistrează la finalul anului 2017 o trezorerie totală de 81 mld. RON, comparativ cu nivelul de 51 mld. RON la finalul anului 2008. Chiar dacă trezoreria netă a acestor companii a scăzut în ultimii doi ani din cauza distribuirii accelerate a dividendelor, lichiditatea efectivă raportată la nivelul datoriilor totale se menține la un nivel foarte confortabil, respectiv 16% la finalul anului 2017, comparativ cu 11% la finalul anului 2008.

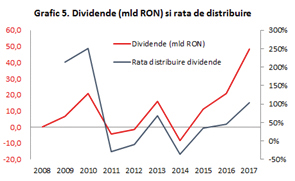

5. Distribuirea accelerată a dividendelor: companiile cu venituri de peste 1 mil. EUR au distribuit dividende totale de 69,2 mld. RON în ultimii doi ani (2016 și 2017), semnificativ peste nivelul consolidat al dividendelor din perioada 2008-2015, respectiv 40 mld. RON. Astfel, rata de distribuire a dividendelor (dividende plătite raportate la rezultatul net) a depășit 100% în anul 2017. Acest fenomen a fost cauzat de scăderea impozitului pe dividend de la 16% la 5% începând cu anul 2016, în contextul incertitudinii privind evoluția viitoare a taxării dividendelor.

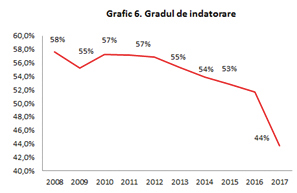

6. Scăderea gradului de îndatorare: în ciuda accelerării distribuirii dividendelor în ultimii doi ani, nivelul mediul al gradului de îndatorare înregistrat de companiile cu venituri de peste 1 mil. EUR la finalul anului 2017 a scăzut la 44%, comparativ cu intervalul 55%-60% în care a fluctuat în majoritatea ultimilor zece ani. Incertitudinea fiscală, instabilitatea politică și contextul impredictibil privind salarizarea muncii au alimentat mult conservatorism pe parcursul anului 2017 în rândul companiilor mari, care au preferat să adopte o strategie de tipul „stai și vezi”.

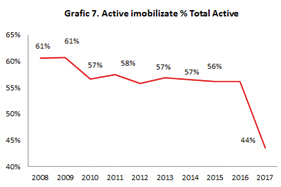

7. Scăderea investițiilor pe termen lung: companiile cu venituri de peste 1 mil. EUR au înregistrat la finalul anului 2017 o pondere a activelor imobilizate în totalul activelor de doar 44%, semnificativ sub nivelul înregistrat acum zece ani, respectiv 61%. Lipsa de predictibilitate pe termen lung din cauza modificărilor dese ale taxării muncii și a profiturilor, creșterea inflației și majorarea dobânzilor, precum și instabilitatea politică au alimentat mult conservatorism pe parcursul anului 2017 în rândul companiilor mari, care au preferat să-și amâne proiectele de investiții pe termen lung în așteptarea unui cadru macroeconomic mai stabil.

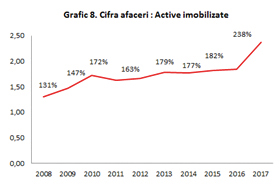

8. Creșterea eficienței activelor: în lipsa investițiilor semnificative pe termen lung, companiile cu venituri de peste 1 mil. EUR s-au concentrat asupra eficienței activelor existente pentru generarea de venituri și profituri suplimentare. Astfel, raportul dintre nivelul cifrei de afaceri și cel al activelor imobilizate înregistrat de aceste companii a crescut la 2,38 pe parcursul anului 2017, comparativ cu banda 1,5-2 în care a variat în majoritatea ultimilor zece ani.

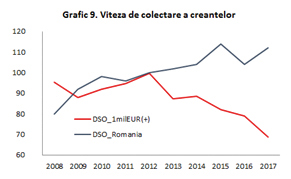

9. Colectarea mai rapidă a creanțelor: dacă în perioada 2008-2012 companiile mari au înregistrat un trend de extindere a duratei de colectare a creanțelor, similar evoluției la nivel național, ultimii cinci ani au înregistrat o creștere a eficienței colectării creanțelor. Astfel, companiile cu venituri de peste

1 mil. EUR au înregistrat o durată medie de colectare a creanțelor de 69 zile pe parcursul anului 2017, comparativ cu 100 de zile în anul 2012, în condițiile în care media înregistrată la nivelul întregului mediu de afaceri în anul 2017 a fost de 112 zile.

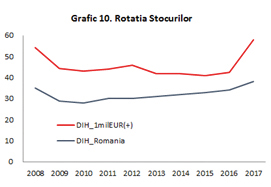

10. Disponibilitatea și diversificarea mai mare a stocurilor: companiile cu venituri de peste 1 mil. EUR au înregistrat în mod constant în fiecare an din ultimul deceniu o disponibilitate mai extinsă a stocurilor prin comparație cu media observată la nivelul întregului mediu de afaceri. Astfel, aceste companii au raportat o rotație medie a stocurilor de aproape două luni pe parcursul anului 2017, comparativ cu media înregistrată la nivelul întregului mediu de afaceri de 38 de zile.

Concluzionând, companiile mari active în România au înregistrat o evoluție foarte bună în ultimul deceniu: nivelul consolidat al veniturilor, profiturilor și numerarului aproape că s-a dublat, creanțele sunt colectate mai rapid, iar stocurile sunt mult mai diversificate decât media înregistrată la nivelul mediului de afaceri. În ciuda acestei evoluții favorabile dezvoltării, companiile mari manifestă o atitudine conservatoare în ultimul an. Lipsa de predictibilitate pe termen lung din cauza modificărilor dese ale taxării muncii și a profiturilor, creșterea inflației și majorarea dobânzilor, precum și instabilitatea politică au alimentat mult conservatorism pe parcursul anului 2017 în rândul companiilor mari, care au preferat să-și amâne proiectele de investiții pe termen lung în așteptarea unui cadru macroeconomic mai stabil.

Analizând evoluția companiilor mari din ultimul deceniu prezentată în acest articol, concluzionez faptul că cei bogați s-au îmbogățit și mai mult, dar sunt mai debusolați și conservatori în ultima perioadă. În articolul următor voi analiza evoluția microîntreprinderilor (firmele care înregistrează venituri de sub 1 mil. EUR) în ultimul deceniu, segment al companiilor mici care a sărăcit și mai mult! România, țara extremelor. Pe curând!