Ceea ce m-a intrigat constant în cei peste 20 de ani de când urmăresc evoluțiile piețelor financiare a fost ambiția principalelor platforme de tranzacționare și informare de a explica în mod savant orice mișcare a piețelor financiare, chiar și cele pe termen scurt. Astfel, într-o zi investitorii vând pentru că sunt preocupați de ceva, pentru că a doua zi să cumpere pentru că nu mai sunt preocupați și și-au schimbat viziunea. Da, peste noapte… Într-o zi au aversiune la risc, peste două zile le trece și le revine apetitul de risc.

Bineînțeles că lucrurile nu se întâmplă așa. Volatilitățile pe termen scurt ale burselor nu trebuie căutate în explicații savante. Pentru că este naiv să ne imaginăm că marii investitori instituționali, cei care mișcă de multe ori bursele împingând primii bulgărele de zăpadă, se răzgândesc de la o zi la alta în ce privește evaluările lor economice, geopolitice sau în ce privește apetitul lor de risc.

Adevărul este că de multe ori tranzacțiile pe termen scurt au ca simplu corespondent dorința de a specula, poate o eroare majoră de tranzacționare („fat finger”), poate un algoritm de tranzacționare care a luat-o razna sau poate, pur și simplu, o decizie irațională. Acestea sunt gândurile care m-au încercat din nou când am văzut pe canalele de știri primele explicații ale declinului bursei americane: rezultatele peste așteptări ale pieței muncii și implicit ale economiei americane, ceea ce va duce la decizia Fed de a crește dobânzile mai rapid.

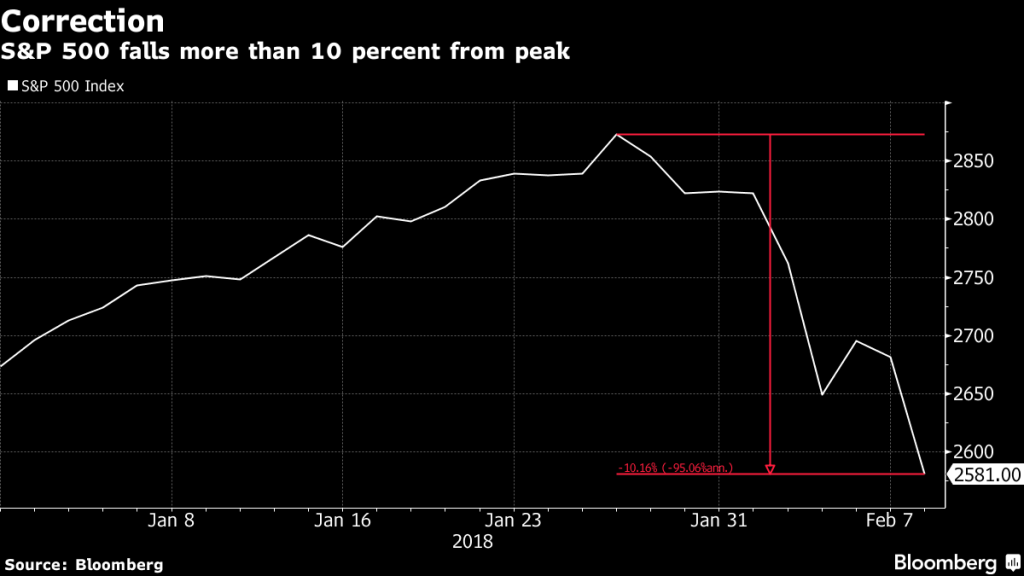

Serios? De când bursele reflectă rezultate economice peste așteptări prin scăderi zilnice record? Pentru că bursele sunt considerate a fi un bun barometru al mersului economiei. Or, în momentul de față nu există semnale cum că economia americană ar fi amenințată de recesiune. Și atunci în ce notă ar trebui citită corecția zilelor trecute? Să nu uităm, cea mai mare cădere nominală a indicelui Dow Jones raportată într-o singură zi.

Cred că, în principiu, este vorba despre lipsa de convingere cu care investitorii tranzacționează acțiunile americane de o bună perioadă de timp. Mai toată lumea era conștientă de evaluările deja întinse la maxim ale acțiunilor americane și totuși nimeni nu dorea să părăsească turma. Temerea că ar putea să piardă o parte din „raliu”, chiar dacă acesta nu mai avea justificare în fundamentele microeconomice, i-a făcut pe mulți investitori să continue să rămână în piață, în pofida temerilor în creștere.

Lipsa de convingere a investitorilor face ca la cel mai mic semn care le confirmă temerile să își ia zborul rapid de pe bursă, antrenând o avalanșă a vânzărilor. În cazul în care investitorii ar fi avut convingeri ferme în ce privește evaluarea acțiunilor la bursă, s-ar fi găsit imediat cumpărători care să pună ordine de cumpărare, astfel încât declinul s-ar fi oprit rapid.

Nu a fost cazul, pentru că o corecție era imperios necesară după o creștere atât de prelungită a burselor, creștere de multe ori alimentată în mod artificial de răscumpărările de acțiuni realizate de companii din profit, în dauna investițiilor, sau cu bani împrumutați, profitând de dobânzile mici.

Dar faptul ca investitorii dau o mai mare importanță creșterii dobânzilor, în dauna beneficiilor pe care le aduc evoluțiile economice peste așteptări, mai sugerează un lucru. Faptul că bursele sunt mai conectate la politica monetară a Fed decât la fundamentele economice ale firmelor. O consecință nefastă a injecțiilor masive de lichiditate ale Fed, care au dus la o bulă de lichiditate. O astfel de situație a ajuns să distrugă în final corelația istoric negativă dintre evoluțiile obligațiunilor și acțiunilor, făcând ca toate clasele de active să crească la unison.

Dar faptul ca investitorii dau o mai mare importanță creșterii dobânzilor, în dauna beneficiilor pe care le aduc evoluțiile economice peste așteptări, mai sugerează un lucru. Faptul că bursele sunt mai conectate la politica monetară a Fed decât la fundamentele economice ale firmelor. O consecință nefastă a injecțiilor masive de lichiditate ale Fed, care au dus la o bulă de lichiditate. O astfel de situație a ajuns să distrugă în final corelația istoric negativă dintre evoluțiile obligațiunilor și acțiunilor, făcând ca toate clasele de active să crească la unison.

Aceste măsuri excepționale au creat în final o dependență bolnăvicioasă între politica monetară a Fed și evoluția burselor. Din acest motiv, multă vreme, Fed a ezitat să treacă la o politică monetară mai restrictivă, de teama de a nu împinge bursa pe tobogan. Astfel, s-a ajuns la situația în care volatilitatea burselor a scăzut dramatic, ele furnizând o stabilitate remarcabilă a prețurilor.

Practic, Fed a creat o nouă realitate, care, în final, i-a făcut pe mulți investitori să creadă că aceasta este noua normalitate și, mai mult, să parieze pe faptul că volatilitatea va rămâne scăzută. Impactul pentru unii a fost catastrofal, pierzând chiar și 80% din investițiile în instrumente ce performau atunci când volatilitatea era scăzută.

Aparent, suntem pe punctul să ieșim din această anomalie, a unei stabilități artificiale. În cursul zilei de marți, indicele bursier și-a schimbat direcția de 29 de ori pe parcursul zilei. Într-o singură zi, Dow Jones a avut oscilații într-un interval de 1.167 de puncte, a doua cea mai mare fluctuație din istoria indicelui.

Ce se va întâmpla mai departe?

Sunt semne că Fed-ul e dispus să își asume această schimbare de paradigmă. Într-o declarație foarte recentă la CNBC, Robert Kaplan, președintele Fed din

Dallas, anticipa trei creșteri de dobândă în cursul acestui an, menționând că volatilitatea acestor zile nu e de natură să îl facă să își schimbe o astfel de opinie. Linia roșie, în opinia sa, ar fi momentul în care turbulențe de pe piețe s-ar răsfrânge asupra evoluțiilor economice, pericol pe care nu îl întrevede acum.

De altfel, strategistul Citi Private Bank semnala în WSJ că rareori o corecție a burselor duce la recesiune. El remarcă faptul că în ultimele trei decenii au fost 23 de scăderi de peste 10% ale bursei și doar 3 recesiuni. Cele 20 de scăderi neasociate cu recesiunea au fost mai degrabă scurte în durată, chiar dacă severe în magnitudine.

În acest context, probabil că ar trebui să ne așteptăm la o oprire a corecției, la o reîntoarcere la volatilitatea normală a piețelor, pe care investitorii, aparent, au uitat-o, precum și la continuarea creșterii dobânzilor în USD. Se pregătește Banca Central Europeană pentru decizii similare, ceea ce va face și BNR-ul mai îndrăzneață în politica de creștere a dobânzilor și frânare a creșterii economice nesustenabile. Băncile centrale regăsesc pedala de frână…

{kind=link}