")

Pentru ca țările emergente din Europa Centrală și de Est să atingă un ritm rapid de dezvoltare economică, atragerea investițiilor străine directe (ISD) este esențială. Pe termen mediu și lung, aceste investiții contribuie la stabilitatea economică și la îmbunătățirea standardelor de viață. Astfel, ISD generează oportunități de angajare și stimulează creșterea productivității prin transferul de tehnologie, know-how și competențe manageriale. De asemenea, ele diversifică baza industrială a acestor țări, reducând dependența de importuri în domenii cheie și sporind reziliența economiilor locale la șocuri externe. În plus, capitalul atras favorizează inovația și facilitează accesul companiilor locale pe piețele internaționale. Astfel, creșterea atractivității țărilor pentru ISD devine un obiectiv strategic în contextul competiției regionale și globale, inclusiv în contextul fenomenului recent, dar aparent tot mai accentuat, de „reshoring” (fenomen determinat de contextul geopolitic al ultimilor ani și opus, ca sens de acțiune, celui de diversificare regională și globală a activităților companiilor).

România, în special, trebuie să valorifice aceste oportunități, iar accentul nu trebuie pus doar pe dezvoltarea infrastructurii (chiar dacă avem nevoie să recuperăm cât mai rapid decalajul mare creat în timp în defavoarea noastră). Infrastructura are efecte favorabile în lanț pentru evoluția economică, dar trebuie mers în paralel cu programe care să adreseze direct nevoia de a menține ritmul de creștere a productivității activităților de tip ISD. Totodată, trebuie continuat să acționăm cu un spectru larg de măsuri pentru creșterea competitivității pe piețele externe: îmbunătățirea cadrului legal, reducerea birocrației în interacțiunea dintre mediul de afaceri și administrația publică, o conduită fiscală previzibilă și ușor de aplicat, menținerea unui mediu concurențial, sancționarea fermă și fără excepții a practicilor incorecte pentru a păstra condiții egale pentru toate companiile pe domenii specifice de activitate, o funcționare mai echilibrată a pieței muncii, susținerea accesului la programe de formare adaptate nevoilor de astăzi și de mâine ale angajatorilor, sprijinirea cercetării aplicate în parteneriat cu mediul de afaceri, asigurarea în continuare a accesului la programe de finanțare.

1. Investițiile în țările emergente din Europa Centrală și de Est reprezintă în continuare o bună oportunitate pentru investitorii care doresc să își diversifice portofoliile și să profite de potențialul alert de creștere economică al regiunii (eng. „catching-up”).

Afirmația nu este exagerată, chiar dacă o serie de factori exogeni, în special cu manifestare recentă, influențează atractivitatea Europei ca destinație pentru investitori. Pandemia de COVID-19 a determinat rupturi semnificative ale lanțurilor de distribuție și o reorientare strategică în acest sens, ajungându-se chiar până la punerea sub semnul întrebării a modelului bazat pe globalizare și la agrearea unor modele alternative de dezvoltare, care să răspundă noilor necesități și provocări economice. Șocul pandemic a fost în scurt timp dublat de conflictul din Ucraina, care a indus un sentiment crescut de incertitudine, în special în arealul țărilor limitrofe acestui focar. Costurile energiei, inflația, dar și probleme mai vechi, de fond, legate de criza climatică și cea demografică se adaugă la noua imagine de ansamblu. Creșterile ratelor dobânzilor aplicate de băncile centrale, încetinirea ritmului creșterii economice, dar și deteriorarea relațiilor economice cu Rusia au conturat, în esență, o nouă realitate în Europa.

În același timp însă, nici atuurile nu pot fi neglijate, într-o Uniune Europeană care a demonstrat valorile care au consacrat-o. În timpul crizelor recente, Uniunea a oferit un exemplu puternic de solidaritate și reziliență, păstrând în același timp ca obiectiv primordial transformarea pentru lumea viitorului, o lume “verde”, incluzivă, digitalizată. Totodată trebuie afirmat că țările UE și-au dovedit reziliența depășind așteptările – ratele inflației deși aflate peste țintele multianuale, sunt pe un trend descendent relativ alert, iar activitatea economică se estimează că va crește treptat în 2024 susținută de investiții, dar și de revenirea consumului, potrivit celui mai recent Raport privind previziunile economice al Comisiei Europene.

În contextul european general și în pofida crizelor recente, țările din Europa Centrală și de Est rămân ancorate pe o traiectorie în general pozitivă, având drept motor specific al creșterii accesarea de fonduri UE. În condițiile menținerii previziunilor unei creșteri economice superioare celei din țările vestice, acestea își păstrează atractivitatea ca destinații de fructificare a capitalurilor investiționale. Apartenența la UE, evoluția economică pozitivă a ultimilor ani, progresele semnificative pe zona de digitalizare, dar și preocuparea pentru crearea unui mediu legislativ propice investițiilor străine au transformat țările central și est-europene în destinații extrem de atractive pentru investitori.

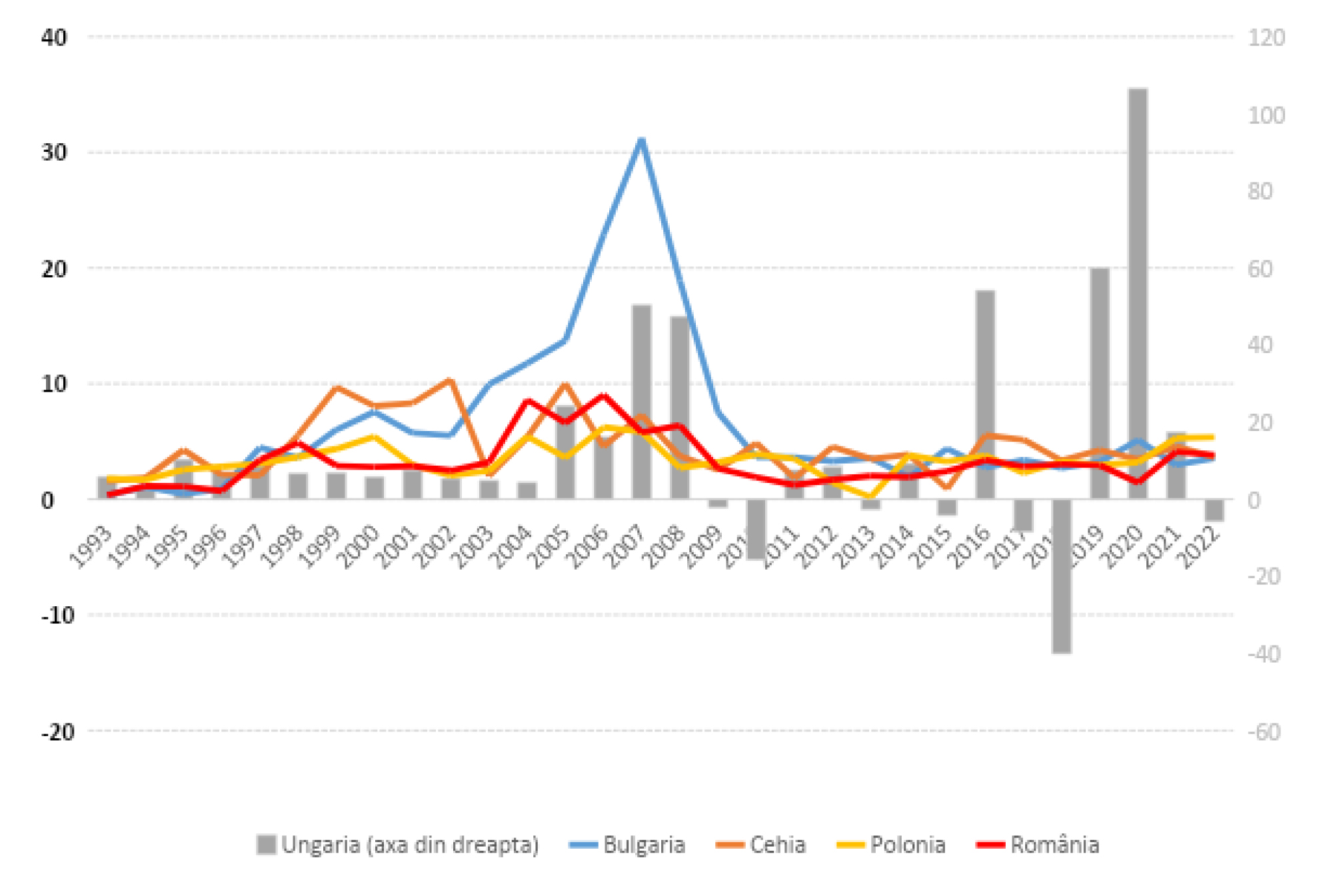

2. Multe țări din Europa Centrală și de Est au cunoscut o dezvoltare semnificativă și au atras tot mai multe investiții străine directe în ultimii ani. Interesul investitorilor s-a datorat creșterii economice, forței de muncă superior calificate și locației strategice.

Figura 1. Ponderea în PIB a fluxurilor nete de investiții străine directe (%)

Dincolo de trăsături și avantaje comune (apartenența la UE, statutul de membru sau candidat OCDE, disponibilitatea fondurilor europene, cadrul european de reglementare), fiecare dintre țările centrale și est europene, prezintă avantaje individuale și particularități care le diferențiază în abordarea privind atragerea ISD.

Spre exemplu, atractivitatea Poloniei ca destinație pentru investitorii străini este susținută de preocuparea pentru dezvoltarea unui cadru legal propice investițiilor, de renumita eficiență în accesarea și utilizarea fondurilor europene și, nu în ultimul rând, de orientarea pro-europeană demonstrată la alegerile de la finalul anului 2023.

Confirmarea Poloniei ca destinație ofertantă pentru investitori este susținută și de ratingurile impresionante: A2 (Moody’s) și A- (Standard&Poor’s și Fitch), valori ce indică 4 sau chiar 5 trepte peste nivelul “non-investițional”. Chiar dacă în 2023, economia Poloniei a înregistrat o creștere sub cea previzionată, de doar 0,2%, așteptările pentru 2024 sunt de accelerare la 2,7% (cea mai recentă prognoză a Comisiei Europene).

Agenția Poloneză pentru Investiții și Comerț (PAIH) a anunțat un record al investițiilor străine directe în 2023 care vor fi implementate prin agenție, estimat la peste 7,4 miliarde euro, un cuantum aproape dublu față de cel din 2022 (https://www.trade.gov.pl/en/news/a-record-breaking-2023-for-paih/).

În același timp, este de remarcat consolidarea poziției Poloniei în sectorul semiconductorilor, prin investiția anunțată de Intel, cu un rol crucial în determinarea avansului tehnologic și deci implicit, în transformarea lumii noastre datorită tehnologiei, transformare la care asistăm deja de o bună perioadă de timp. Dezvoltarea fără precedent în domeniul inteligenței artificiale, Internet of Things (IoT) sau al rețelelor 5G și implicațiile pentru toate sectoarele economice sunt nemijlocit legate de evoluția sectorului semiconductorilor. Să ne amintim că doar cu câțiva ani în urmă, am asistat la o scădere a producției de semiconductori, agravată de debutul pandemiei de COVID-19 suprapus peste dificultățile deja existente în a răspunde unei cereri în creștere (accentuat inclusiv de fenomenul de “friend-shoring” indus de tensiunile recente între SUA şi China), ceea ce a determinat o serie de efecte negative în diverse industrii, variind de la indisponibilitatea unor produse până la creșterea prețurilor.

Nu în ultimul rând, Polonia este recunoscută pentru sectorul IT, extrem de dinamic, cu peste jumătate de milion de specialiști bine pregătiți.

La rândul său, Republica Cehă este în topul țărilor central și est europene în ceea ce privește fluxul de ISD, atingând 9,3 miliarde euro în 2022, în creștere față de 2021 (UNCTAD’s World Investment Report 2023).

Printre proiectele importante de investiții străine directe dezvoltate în Cehia în ultimii ani se numără cele din sectorul de cercetare și dezvoltare ale unor giganți tehnologici precum IBM și Honeywell, cu susținerea politicilor guvernamentale locale care oferă stimulente pentru proiectele de înaltă valoare adăugată, în special în domenii precum IT, nanotehnologie și științe aplicate. Totodată, Republica Cehă este un hub important pentru industria auto, companii precum Škoda Auto (parte a Volkswagen Group) și Hyundai Motor Company continuând să investească masiv în modernizarea și extinderea capacităților locale de producție. În industria prelucrătoare, investitori din Japonia și Coreea de Sud au realizat investiții semnificative în fabrici și facilități de producție, contribuind la creșterea capacității industriale a țării.

CzechInvest, agenția guvernamentală de promovare a investițiilor care operează sub Ministerul Industriei și Comerțului, a promovat activ atragerea de investiții străine în special din partea unor companii de tehnologie. Totodată, CzechInvest oferă asistență în timpul implementării proiectelor de investiții, servicii de consultanță pentru investitorii străini care intră pe piața cehă, sprijin pentru furnizori și asistență pentru dezvoltarea firmelor nou înființate care favorizează inovarea.

Și Ungaria a atins un nou nivel record al ISD în 2023, depășind 13 miliarde euro, un nivel dublu față de recordul anului precedent, de 6,5 miliarde euro, conform HIPA (Agenția Maghiară de Promovare a Investițiilor) (https://hipa.hu/news/previous-all-time-high-fdi-inflow-doubled-in-hungary/). Ca şi în anii anteriori, Ungaria a atras un volum mare de investiții în industria automobilelor, în special cele electrice (https://www.intellinews.com/hungary-s-fdi-soars-to-over-13bn-in-2023-306525/), demonstrând preocuparea pentru transformare și adaptare la noile exigențe ale economiei și societății. Astfel, Ungaria devine un jucător important în acest sector, cu perspective de a ajunge al doilea mare producător de baterii auto electrice din lume. Este o performanță remarcabilă, cu un impact major pe termen mediu asupra întregii economii. De asemenea, este de remarcat că Ungaria a devenit destinația predilectă de investiții în zonă pentru unele țările asiatice (China, Coreea de Sud sau Japonia), ţări care furnizează aproape 82% din fluxul total al ISD (https://hipa.hu/news/previous-all-time-high-fdi-inflow-doubled-in-hungary/).

În Bulgaria, fluxul net de investiții străine directe a crescut în 2023, ajungând la 3,37 miliarde de euro, conform băncii centrale (https://seenews.com/news/bulgarias-net-fdi-inflow-rises-28-in-2023-848774#:~:text=The%20largest%20net%20FDI%20inflow,Ireland%20with%2022%20million%20euro).

Spre deosebire de țările anterior menționate, Bulgaria rămâne atractivă în primul rând pentru costurile mici cu forța de muncă și pentru nivelul scăzut al impozitării. În același timp însă, persistă îngrijorări cu privire la situația politică, birocrație și lipsa de predictibilitate cauzată de schimbări relativ frecvente ale cadrului legal. Sectoare importante, cum sunt turismul, serviciile, logistica au fost afectate puternic de pandemia Covid-19, iar războiul din Ucraina a provocat ruperea lanțurilor de distribuție și a contribuit la creșterea inflației.

În 2022, investițiile străine directe în România au atins un nivel record de peste 10 miliarde de euro, o creștere de 12,3% față de 2021 (BNR – Investițiile străine directe în România în anul 2022). Acest avans a fost sprijinit de o multitudine de factori favorabili, unii dintre ei fiind doar de natură conjuncturală, în vreme ce alții au reflectat relaxarea restricțiilor pandemice, dar și reziliența climatului investițional românesc, în ciuda tensiunilor geopolitice și a crizei energetice. Investițiile s-au concentrat în principal în industrie, comerț și servicii financiare și de asigurări. În anul 2023, ISD au scăzut însă la circa 6,6 miliarde de euro. Nivelul din 2023 este inferior inclusiv celui consemnat în 2021, anterior declanșării de către Rusia a războiului împotriva Ucrainei, dar se plasează totuși pe un palier vizibil superior celui din anii pre-pandemici.

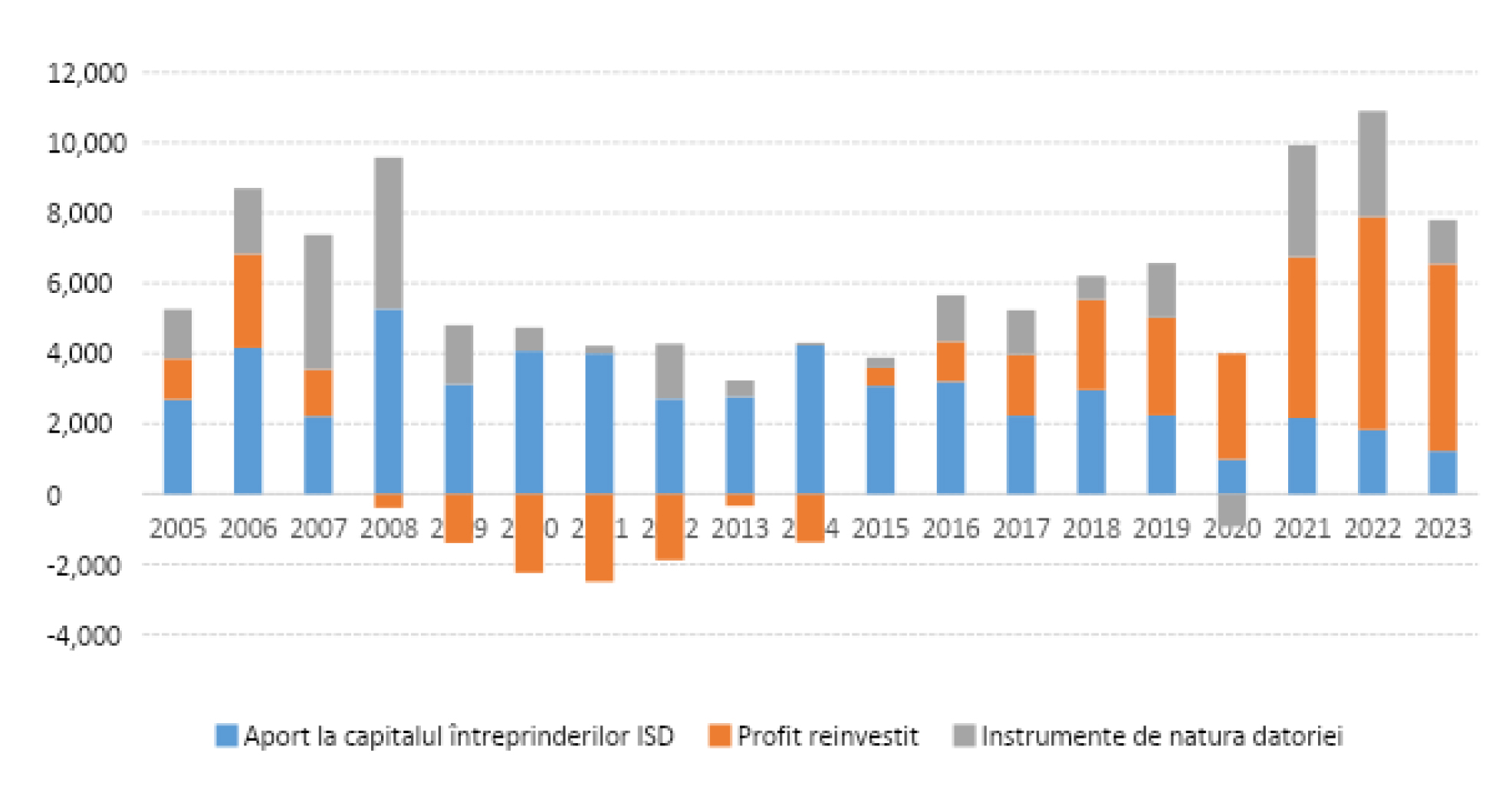

Datele din contul financiar al balanței de plăți privind structura fluxului net al ISD (Figura 2) arată că toate cele trei categorii importante de componente au avut un aport la scăderea din anul 2023. De asemenea, se observă că investițiile străine directe sub forma aportului la capitalurile proprii ale firmelor românești au consemnat în 2023 al doilea an consecutiv de scădere și s-au plasat la unul dintre cele mai reduse niveluri din ultimii 19 ani. În același timp însă, profitul reinvestit a rămas la unul dintre cele mai ridicate niveluri din perioada menționată.

Figura 2. Structura fluxului net al ISD, pe componente, în intervalul 2005 – 2023

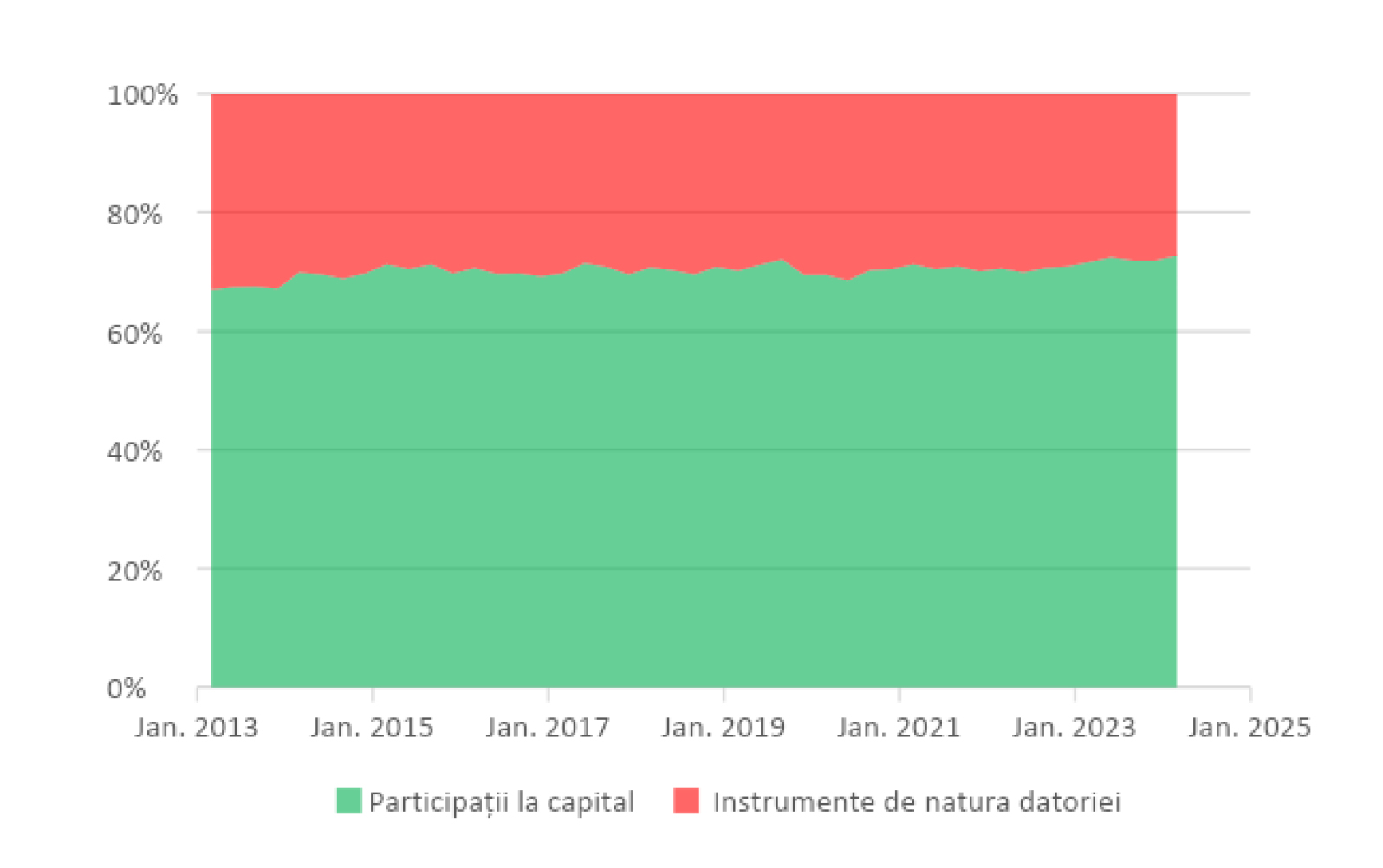

Un element pozitiv ce poate fi observat in figura de mai sus este faptul că, pe ansamblul întregului interval analizat, cele două elemente ale participațiilor la capitalurile proprii menționate anterior rămân dominante în raport cu cuantumul instrumentelor de natura datoriei. Astfel, în luna martie 2024 (conform celor mai recente date disponibile privind soldul ISD conform principiului direcțional), participațiile la capitalurile proprii au consemnat cea mai ridicată pondere din totalul soldului ISD în România din ultimii 10 ani, de aproximativ 72,7 %.

Figura 3. Ponderea în soldul ISD al participațiilor la capitalurile proprii (aport la capitalul întreprinderilor ISD și profit reinvestit)

În cazul României, necesitatea finanțării deficitului de cont curent prin surse negeneratoare de datorie este un argument pentru menținerea măsurilor de încurajare a ISD, alături de o absorbție ridicată a fondurilor europene de tip “transferuri de capital”.

Multe dintre detaliile privind structura investițiilor străine pe țări, regiuni și tipuri de activități nu sunt deocamdată disponibile pentru anul 2023, dar este util să observăm că la finele anului 2022 soldul ISD de circa 108 miliarde de euro era format în majoritate (65,8%) de investiții de tip “greenfield”. Polarizarea la nivel de regiuni se menține, însă, la un nivel ridicat și din perspectiva atragerii ISD: regiunea București-Ilfov se plasa pe prima poziție, cu o pondere de 62,7% din soldul ISD. În ceea ce privește țările partenere din care provin investitorii, Germania se plasează pe prima poziție conform criteriului investitorului final cu 14,9%, iar Țările de Jos conduc în clasamentul investitorilor imediați (criteriu care ține cont de rezidența investitorului care deține în mod direct participațiile la capital), cu 21,9%.

Tot la nivelul anului 2022 observăm că, deși ISD sub formă de capital au avut ponderea cea mai ridicată în totalul fluxurilor, investitorii străini și companiile locale au continuat să utilizeze într-o proporție semnificativă și instrumentele de datorie. Astfel, datoria externă brută a companiilor beneficiare de ISD a reprezentat 47,3% din totalul datoriei externe a României în 2022. Creșterea ISD implică în mod natural și o amplificare a remunerării acestora, astfel că veniturile nete ale nerezidenților au crescut cu 36,8%, ajungând la peste 12 miliarde de euro, în special datorită dinamicii ascendente a profiturilor nete ce au revenit investitorilor străini din totalul profiturilor întreprinderilor de tip ISD. Este de menționat și faptul că în anul 2022, jumătate din aceste profituri au fost reinvestite în România.

Statistica publicată de banca centrală pentru anul 2022 evidențiază însă și un alt efect al creșterii ISD, pentru care există preocupare deoarece se asociază cu unele probleme structurale (pe partea de ofertă) care sunt încă specifice economiei românești, în pofida dezvoltării din ultimii ani. Așadar, din cauza caracterului deficitar al producției interne (cantitativ, dar și din perspectivă competitivă privind design-ul, calitatea și prețul), firmele beneficiare de ISD recurg adesea la importuri pentru realizarea obiectivelor de investiții. Datele arată că, pentru anul 2022, cifra de afaceri a întreprinderilor ISD a crescut cu 30,2%, exporturile de bunuri au crescut cu 19,3%, însă în același timp importurile au crescut și ele cu 27,5%. Cu toate acestea, ca element conjunctural, trebuie menționat că o parte semnificativă din creșterea valorii importurilor de bunuri din ultimii doi ani poate fi atribuită majorării prețurilor la materii prime și energie și, mai recent, inflației generale.

Fiind o economie emergentă, la fel ca celelalte economii aflate într-un stadiu similar de dezvoltare, România atrage mult mai multe investiții directe din străinătate comparativ cu cele pe care companiile românești le realizează în afara țării. Totuși este îmbucurător să observăm că investițiile românești în afară țării au totalizat în anul 2022 circa 1,2 miliarde de euro, fiind de aproximativ cinci ori mai mari față de 2021, astfel că soldul acestora a depăși pragul de 4,4 miliarde de euro. Principalele destinații imediate au fost Țările de Jos, Cipru și Republica Moldova.

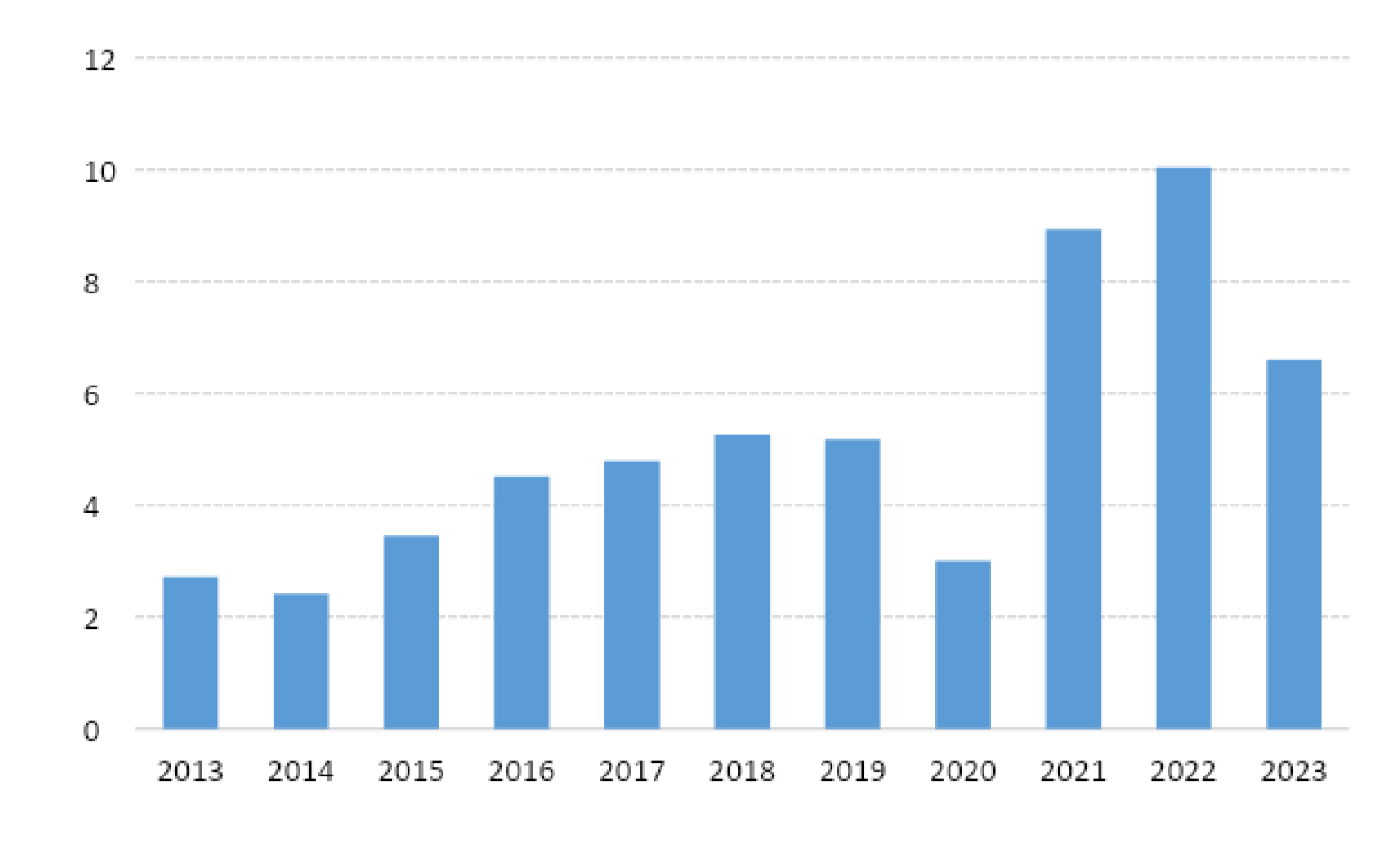

Figura 4. Valoarea anuală a investițiilor directe ale nerezidenților în România

Coroborând cele două figuri de mai sus, putem afirma că, deși raportat la PIB, România atrage anual ISD la un nivel mai redus comparativ cu Cehia sau Polonia, dinamica acestora este una favorabilă pe ansamblu, în special având în vedere climatul economic şi geopolitic volatil de pe parcursul ultimilor 4 ani. Astfel, reducerea de amploare a valorii ISD din primul an pandemic (deși considerabil mai puțin amplu comparativ cu scăderile înregistrate în criza din 2008-2009), a fost urmată de creșteri puternice în 2021 și 2022. De aceea, cuantumul din 2023 (mai redus față de 2022 și 2021) poate fi interpretat ca o normalizare a situației și o reașezare pe un trend care rămâne ascendent pe termen mediu, dar într-un un ritm mai apropiat de condițiile actuale din economia locală, în contextul vulnerabilităților ce afectează percepția investitorilor străini față de noi (deficitele gemene), în etapa curentă de dezvoltare pe care o parcurgem, dar și în contextul tensiunilor geopolitice locale și globale, care se dovedesc a fi mult mai persistente decât ne-am așteptat.

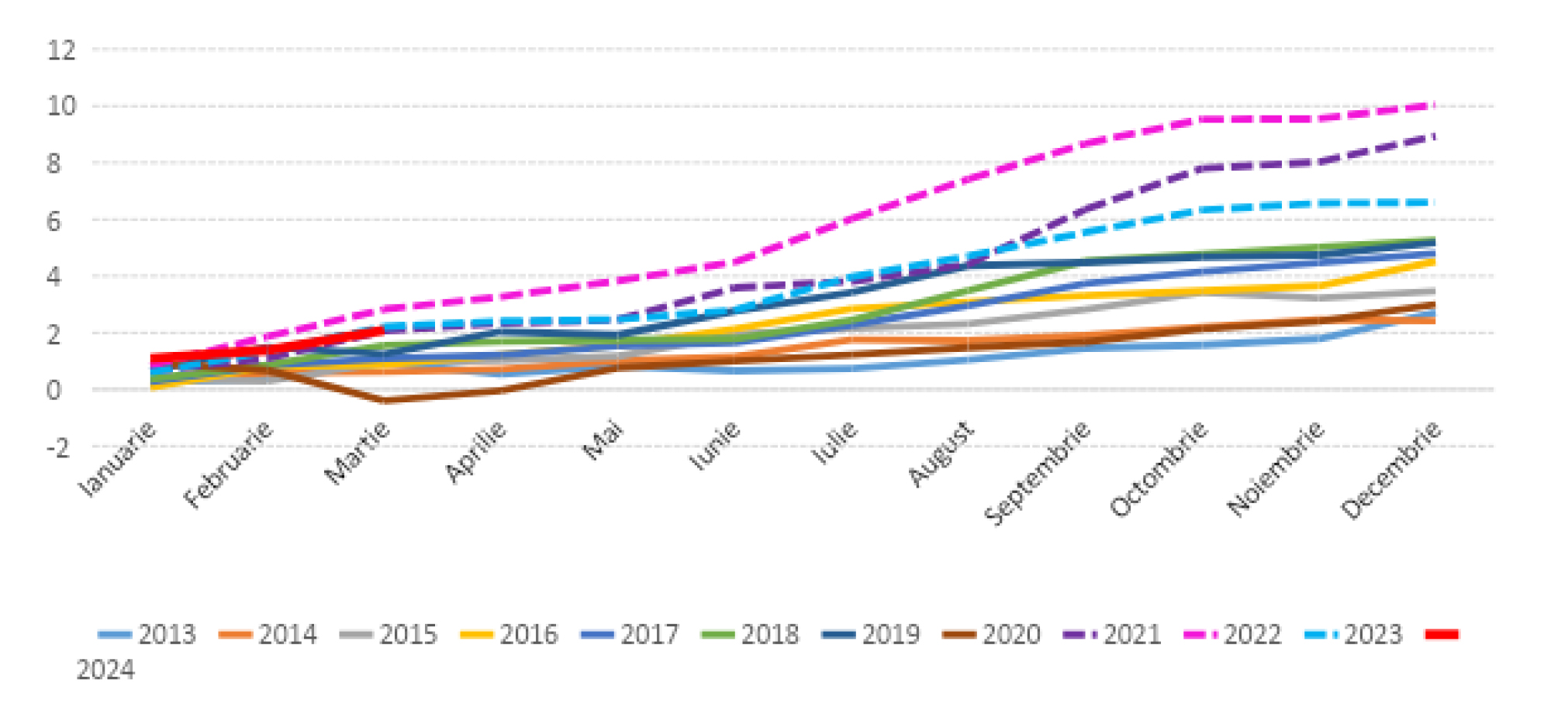

Datele prezentate în Figura 5 arată că, pentru trimestrul I al anului curent, evoluția lunară a ISD este similară celei observate pe parcursul aceleiași perioade din 2021 și 2023, dar mai redusă comparativ cu 2022. Această observație trebuie însă coroborată cu faptul că pentru 2024 estimarea oficială (publicată de Comisia Națională de Strategie și Prognoză) indică un nivel al PIB nominal mai mare cu aproximativ 10 la sută față de 2023 și cu 26 la sută față de 2022. Așadar, avem nevoie în a doua parte a anului curent de o îmbunătățire a nivelului nominal al ISD atrase, comparativ cu 2023, pentru menținerea unei ponderi a acestora în PIB superioare nivelului de circa 2 la sută din 2023, care este oricum mai redusă comparativ cea din anii pre-pandemici, 2016-2019.

Figura 5. Investițiile directe ale nerezidenților în România, valoare cumulată de la începutul anului

3. Regiunea Europei Centrale și de Est s-a confruntat în ultimii ani cu amenințări similare, dar și cu multe oportunități comune de dezvoltare.

Țările din Europa Centrală și de Est au fost afectate în ultimii ani de numeroase crize, ca de altfel o mare parte a țărilor lumii, confruntându-se cu perturbări ale activității economice, ale lanțurilor de aprovizionare și cu provocări privind ocuparea forței de muncă.

Eforturile de redresare economică, măsurile de stimulare fiscală și sprijinul acordat întreprinderilor, au fost esențiale pentru restabilirea creșterii și pentru consolidarea rezistenței împotriva unor potențiale șocuri viitoare.

Reformele structurale care vizează îmbunătățirea mediului de afaceri, creșterea competitivității și atragerea investițiilor sunt vitale pentru stimularea creșterii economice. Țările ECE implementează reforme în domenii precum impozitarea, reglementarea, infrastructura, educația și inovarea pentru a crește productivitatea și pentru a promova dezvoltarea durabilă. Valorificarea resurselor UE și participarea la inițiativele UE, cum ar fi European Green Deal sau Next Generation EU, pot sprijini creșterea economică și transformarea în regiune.

Inclusiv ca efect al alocărilor țintite al unei părți a fondurilor europene, regiunea oferă oportunități de investiții în diverse sectoare, inclusiv producție, servicii, tehnologie, energie regenerabilă, infrastructură și turism. Diversificarea economică dincolo de industriile tradiționale și promovarea inovației, a antreprenoriatului și a digitalizării contribuie la perspectivele de creștere pe termen lung.

Îmbunătățirea infrastructurii, inclusiv a infrastructurii de transport, energie, digitală și socială, îmbunătățește conectivitatea, facilitează comerțul și stimulează dezvoltarea economică. Investițiile în proiecte de infrastructură, susținute de un mix între finanțarea publică și cea privată, contribuie la integrarea regională, sporesc competitivitatea și potențează creșterea economică.

Abordarea provocărilor demografice, cum ar fi îmbătrânirea populației, tendințele de emigrare ori preferința unor grupuri sociale de a rămâne în afara pieței muncii, necesită politici care să promoveze participarea forței de muncă, dezvoltarea competențelor și gestionarea migrației. Investițiile în educație, formare și învățarea pe tot parcursul vieții stimulează dezvoltarea capitalului uman și pot conduce, alături de preocuparea pentru înzestrare tehnologică, la menținerea trendului de creștere a productivității muncii.

Instabilitatea politică poate genera incertitudini legate de politicile de investiții, modificări ale cadrului de reglementare și posibile perturbări ale operațiunilor comerciale.

4. Apartenența la Uniunea Europeană, OCDE și alte forme de cooperare și integrare economică regională și internațională susțin îmbunătățirea guvernanței, un cadru general care încurajează mai mult dezvoltarea afacerilor, amplificarea comerțului exterior și atractivitatea pentru investitorii străini.

În sine, calitatea de țară membră a UE are un impact pozitiv asupra percepției investitorilor; de exemplu, există studii empirice care evidențiază o legătura pozitivă semnificativă între apartenența la UE și fluxurile ISD.

În mod similar, și apartenența la diverse organizații internaționale cu reputație acumulată, poate avea un impact pozitiv asupra fluxurilor de investiții străine directe, cel puțin prin perspectiva unei întăriri a guvernanței economice și implicit a perspectivelor de evoluție favorabilă a ratingului de țară. De pildă, țările membre UE din Europa Centrală și de Est cu care ne comparăm adesea în privința fluxurilor de ISD sunt, totodată, membre ale OCDE sau se află în proces de aderare, așa cum este cazul României și al Bulgariei.

Riscul politic perceput de investitorii străini poate fi diminuat prin apartenența țării de destinație la diverse organizații internaționale, implicit prin aderarea la principiile și politicile promovate de respectivele organizații, reducându-se astfel gradul de incertitudine inerent investițiilor străine. Credibilitatea autorităților din țara de destinație este dublată de convențiile aplicate de organizațiile internaționale, ceea ce, așa cum este de așteptat, îmbunătățește guvernanța locală, implicit și percepția investitorilor prin diminuarea probabilității lipsei de consecvență a autorităților naționale în atitudinea față de investitorii străini.

În plus, nu este de neglijat faptul că politicile promovate de organizațiile internaționale în domeniul investițiilor tind să aibă un caracter mai stabil decât politicile promovate de guverne. Totodată, aderarea la o organizație internațională asumă implicit angajamentul pe termen lung al guvernelor față de politicile promovate de respectiva organizație.

Această potențială garanție pentru investitorii străini este cu atât mai importantă pentru economiile emergente, prin afirmarea aderării la principiile și politicile promovate de aceste organizații. Drepturile de proprietate, principiul non-discriminării față de investitorii străini, tratamentul corect al acestora sunt aspecte importante ce stau la baza deciziilor de investiții. Apartenența la organizații internaționale și alinierea la principiile promovate de acestea mențin deci credibilitatea angajamentelor guvernamentale privind susținerea unui mediu adecvat și chiar propice derulării afacerilor.

5. Concluzii

Ideea de a crește constant investițiile ca motor al dezvoltării economice nu este nouă. Investițiile sunt un motor important al creșterii PIB, iar în timp acestea pot avea un efect de stimulare a exporturilor nete, împreună acționând complementar pentru a echilibra contribuția consumului la creșterea economică, asigurând, astfel, o structură mai robustă a economiei. Pentru economiile emergente, este esențială o focusare pe investițiile în infrastructură, care vor spori atractivitatea pentru investitori și competitivitatea companiilor. Totuși, este suboptimal ca întreg efortul investițional să fie concentrat doar în acest domeniu. Este necesară și creșterea productivității și competitivității firmelor, ceea ce se poate realiza printr-o combinație de măsuri legislative, de finanțare, de susținere a cercetării și inovării, și prin dezvoltarea capacităților antreprenoriale interne. Acest proces nu este simplu și necesită întotdeauna perseverență și echilibru.

Îmbunătățirea productivității prin creșterea inovării și a investițiilor trebuie să fie prioritară. Dezvoltarea infrastructurii are un rol important și contribuie, indirect, la sporirea productivității și a competitivității, dar nu trebuie să neglijăm investițiile legate direct de procesul de producție. Parafrazându-l pe Paul Krugman, laureat al Premiului Nobel și profesor de economie la Princeton University, productivitatea nu este chiar totul, dar pe termen lung este aproape tot ce contează, atunci când ne referim la capacitatea unei țări de a îmbunătăți nivelul de trai al populației.