")

După o perioadă cu volatilitate sporită în luna iunie a anului trecut care a fost determinată de o serie de factori precum acumulările de acțiuni în vederea participării la AGA din 23 iunie, urmată apoi de un picaj brusc generat de declanșarea unei inspecții din partea Comisiei Europene și a Consiliului Concurenței, precum și de anunțul rezultatelor referendumului din Marea Britanie pe tema ieșirii acesteia din Uniunea Europeană, cotația Transgaz a atins minimul perioadei la 250 lei pe acțiune. Au urmat două luni (iulie și august) de creșteri constante și o zonă de consolidare care a durat până la începutul acestui an.

Dinamica pozitivă începută în vara trecută a avut la bază o serie de factori ce au determinat creșterea apetitului investitorilor pentru acțiunile Transgaz:

l creșterea estimată a volumelor de tranzit: Transgaz și Ukrtransgaz au semnat un acord de interconectare care, de fapt, înseamnă spargerea monopolului Gazprom pe tranzitul ucrainean. Un acord similar a fost semnat și cu Bulgartransgaz, ambele fiind destinate tranzitului de gaze naturale din Ucraina către Bulgaria (via România). Testele vor începe la finele acestui an;

Transgaz are monopol pe partea de transport de gaze naturale. Compania face parte din sectorul de utilități din zona energetică, care este preferat de o categorie largă de investitori, în special cei instituționali, datorită faptului că este mai puțin influențat de variațiile cotațiilor pentru materia primă transportată, cum ar fi cazul Romgaz sau OMV-Petrom. Echivalentul Transgaz pentru industria petrolieră este Conpet (cu sediul în Ploiești);

l transparența în creștere: Transgaz a aderat, în această vară, la IRIS (Sistemul Informațional de Raportare a Emitenților), dezvoltat de BVB;

l în tot acest răstimp, compania a livrat multiplii buni, atât la nivel de PER (Price Earnings Ratio), cât și la nivelul randamentului dividendului.

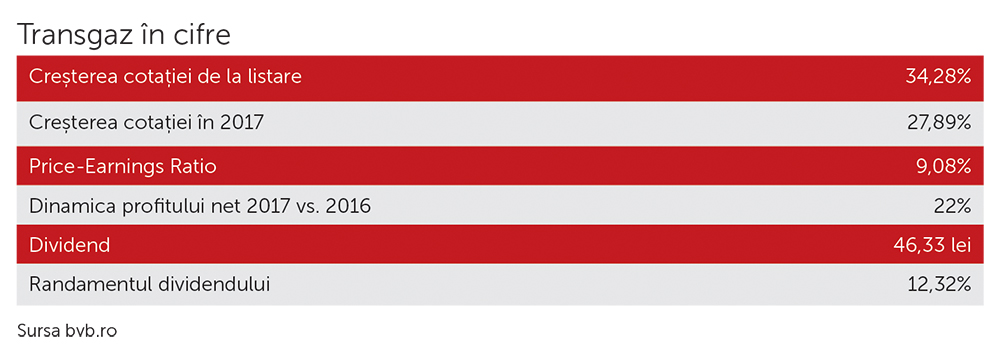

Performanță de excepție în 2017

De la jumătatea lunii ianuarie a anului curent, cotația Transgaz pur și simplu a „țâșnit”, ajungând la peste 370 lei pe acțiune, adică o creștere de 28% față de închiderea anului trecut. Motivația este simplă: investitorii au mizat pe o remunerație substanțială printr-o politică favorabilă a dividendului, situație valabilă și în cazul majorității companiilor importante de la Bursa de Valori. În prezent, acțiunea Transgaz (TGN) este purtătoarea unui PER de 9,08 la o capitalizare bursieră de 4,4 miliarde lei, adică aproximativ un miliard euro.

Rezultatele financiare preliminare aferente anului 2016 arată o creștere cu 12% a veniturilor din exploatare, adică 1,8 miliarde lei, fapt ce a contrabalansat dinamica negativă a veniturilor aferente activității de construcții și a celor financiare. Pe parte de rezultat brut, compania a raportat 712 milioane lei, adică o creștere cu 19%, în timp ce profitul net a crescut cu 22% la 595 milioane lei. Publicarea acestor date a determinat, la jumătatea lunii februarie, acel gap care se poate observa pe grafic ca urmare a faptului că investitorii erau poziționați pentru o serie de rezultate mai slabe decât cele raportate de companie.

Politica de dividend, schimbată de pe o zi pe alta

Un aspect interesant a fost cel legat de politica de dividend în sensul că, inițial, compania a propus spre acordare un dividend în valoare de 25,74 lei pe acțiune, adică o cotă de 50% la repartizarea profitului net sub formă de dividende, propunere datată 17 martie 2017. Însă, pe 23 martie, deci la mai puțin de o săptămână, oficialii companiei dau publicității un referat privind propunerea de dividend brut pe acțiune și a modalității de plată a dividendelor pentru exercițiul financiar 2016 în care dividendul crește la 46,33 lei pe acțiune. „Cota de repartizare prevăzută în bugetul de venituri și cheltuieli pe anul 2016 aprobat prin Hotărârea AGOA nr. 1/21.03.2016 este de 50%, iar prin Memorandum de Guvern au fost mandatați reprezentanții statului în Adunarea Generală a Acționarilor/Consiliului de Administrație, după caz, pentru a hotărî repartizarea unei cote de minimum 90% din profitul net realizat al anului 2016 sub formă de dividende/vărsăminte la bugetul de stat”, se arată în acel document. Să facem un calcul simplu. Diferența dintre cele două cote de repartizare este de 40%, procentaj care aplicat profitului net în valoare de 595 milioane lei înseamnă o sumă de 238 milioane lei, adică peste 50 milioane euro, bani care părăsesc compania în urma unei decizii arbitrare a statului din poziția sa de acționar majoritar cu o participație de 58,5% la capitalul social.

Drenarea de resurse, impact negativ pe termen mediu și lung

Practic, compania a fost drenată de cea mai mare parte a resurselor financiare, aspect ce va putea afecta activitatea ei în mod special în zona investițiilor necesare în perioada următoare. Pe bursă, odată cu aflarea noii valori a dividendului, cumpărătorii au împins cotația TGN din zona de 360 lei pe acțiune la 380 lei pe acțiune, adică la noi maxime istorice. Reacție pe termen scurt perfect normală și justificată, mai ales că discutăm despre tranzacții care au loc înainte de data de înregistrare, orice acțiune cumpărată în această perioadă fiind purtătoare a noului dividend.

Dacă însă lărgim orizontul temporal, lucrurile nu mai stau la fel de bine. Așa cum spuneam, această drenare de resurse va avea efecte puternic negative asupra viitoarei capacități investiționale a companiei, după cum se arată și în comunicatul oficial: „Menținerea unei cote de 50% la repartizarea profitului net sub formă de dividende pentru anul 2016 este motivată de impactul negativ pe care creșterea cotei de repartizare a profitului net sub formă de dividende o are asupra gradului de îndatorare a companiei, grad de îndatorare care în perioada 2019-2020 poate atinge niveluri ridicate (4,97 miliarde euro în anul 2019) chiar și în condițiile aplicării unei cote de 50% din profitul net”.

Numai pentru gazoductul BRUA, care va traversa România pe o distanță de 550 de kilometri, Transgaz trebuie să asigure diferența de cel puțin 380 milioane euro dintre costul proiectului și subvenția de la Comisia Europeană, de 179 milioane euro. Cu toate acestea, decizia de creștere a cotei de repartizare a rămas la 90% și urmarea a fost simplu de intuit: Transgaz va fi forțată să iasă pe piețele internaționale de capital pentru obținerea unei finanțări în valoare de 150 milioane euro pentru lucrările la secțiunea românească a conductei internaționale care va interconecta sistemele de transport de gaze naturale ale României, Bulgariei, Ungariei și Austriei.

Cu alte cuvinte, faptul că se va acorda un dividend sporit în acest an a reușit să impulsioneze acțiunile TGN pe termen scurt, însă se prea poate ca, după data de referință, cotația să înregistreze corecții dure, poate chiar de o amploare care să depășească valoarea dividendului, tocmai din cauza costurilor suplimentare pe care va trebui să le suporte compania în vederea realizării investițiilor. În plus, se prea poate ca nici planurile de investiții să nu fie realizate în întregime, aspect care va influența negativ activitatea și profitabilitatea Transgaz pe termen mediu și lung.