„Se estimează că piața de cloud computing va crește la 832 de miliarde de dolari până în 2025. În pofida încetinirii performanțelor sectorului tehnologic în 2022, veniturile din cloud depășesc în continuare marjele celorlalte segmente”, se arată într-o analiză detaliată a casei de brokeraj XTB România.

Cloud computing – viitorul digitalizării?

Cantitatea tot mai mare de date digitale produse, tendințele de lucru de la distanță folosind noile tehnologii și optimizarea costurilor întreprinderii determină tot mai multe companii să utilizeze serviciile de cloud computing.

În timp ce pandemia a fost catalizatorul ascensiunii serviciilor de cloud, cu mult înainte de 2020, soluțiile cloud erau deja proclamate drept „următorul subiect important” în sectorul IT.

Popularitatea acestor servicii în afaceri continuă să crească.

Tehnologia permite companiilor să stocheze servere și date off-site, în centre de date securizate pe care utilizatorii le pot accesa prin Internet.

Cloud-ul permite companiilor să îmbunătățească experiența clienților, să mărească productivitatea, să reducă costurile și să ajute la generarea de venituri, permițând un timp de lansare pe piață mai rapid.

Există mai multe tendințe globale cheie inter industriale care stimulează adoptarea cloud-ului. Sectorul cloud computing este împărțit în sectoare cheie conexe: centre și baze de date, inteligență artificială și învățare automată, stocare, securitate a dispozitivelor, rețele și calcul.

Mai multe cloud-uri

Companiile care nu doresc să-și partajeze toate datele cu un singur furnizor pot folosi mai multe cloud-uri, diferite companii în același timp.

Aceasta este văzută ca o modalitate sigură din punct de vedere strategic de optimizare pentru nevoi specifice și este adesea mai rentabilă. De asemenea, ajută la evitarea dependenței de un singur furnizor, reduce costul operațiunilor software și capacitatea de stocare.

Firma de analiză Gartner prezice că până în 2025, 90% dintre întreprinderi vor avea implementate soluții multi-cloud, iar furnizorii de cloud mai mici, precum Snowflake și Cloudflare, ar putea să beneficieze de acest lucru.

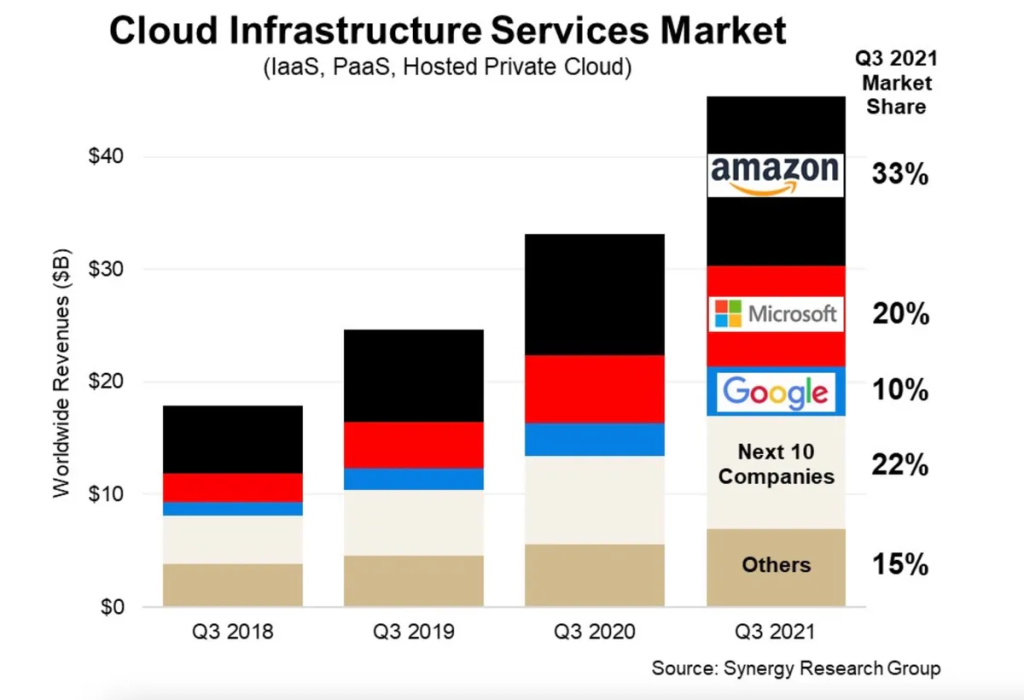

Liderii serviciilor de cloud rămân în mod invariabil Amazon Web Services, Microsoft Azure și Google Cloud. Acestea sunt urmate de IBM, Alibaba și „norii” mai mici furnizați de Adobe, Salesforce, Cloudflare și Snowflake.

Sursa: Synergy Research

Peste 90% din toate sarcinile de lucru ale afacerii sunt acum procesate în cloud (75% sunt SaaS).

Google Drive este cel mai mare serviciu de stocare în cloud, cu peste 2 miliarde de utilizatori.

Dominația Americii de Nord

America de Nord domină piața de cloud computing, reprezentând mai mult de 60% din piața globală de cloud.

Dintre toate companiile, se remarcă giganții tehnologici Microsoft (Azure) și Google (Google Cloud), a căror cotă din venituri se situează imediat după Amazon (AWS) și a crescut exponențial din 2018.

Pe de altă parte, Amazon Web Services nu a fost capabil să-și majoreze cota de venituri de pe piața de cloud computing față de concurenții săi de la începutul anului 2018.

În ceea ce privește companiile mai mici, ponderea lor din veniturile globale din cloud a scăzut de-a lungul anilor și este acum aproximativ 22%, comparativ cu 37% în 2018.

Aproape 61% din venituri sunt generate de cei mai mari trei jucători de pe piață, adică Amazon, Microsoft și Google (Alphabet).

Microsoft (MSFT.US) – Azure

O piață de computere în scădere, factorii macroeconomici și un dolar american puternic au încetinit creșterea veniturilor Microsoft la niveluri nemaivăzute în cinci ani. Cu toate acestea, compania a reușit să depășească așteptările analiștilor în al treilea trimestru al anului.

De ce? În primul rând, datorită cloud computing-ului. Sectorul conduce afacerile Microsoft.

Veniturile din cloud în T3 2022 au fost de 25,7 miliarde de dolari, ceea ce a reprezentat mai mult de jumătate din veniturile totale ale Microsoft.

Veniturile Azure au crescut cu 35% de la an la an, comparativ cu o creștere de 50% cu un an mai devreme.

În pofida încetinirii creșterii, cloud computing nu a „eșuat” la fel de mult ca celelalte segmente de afaceri ale companiei, cum ar fi LinkedIn, a cărui creștere a încetinit la 17% față de 42% cu un an mai devreme.

Se așteaptă ca integrarea în curs de desfășurare a cloud-ului Azure să ajute și platforma de dezvoltatori achiziționată de Microsoft, Github, care are aproape 90 de milioane de utilizatori.

Microsoft se așteaptă la marje nete ușor mai mici de la Azure pe termen scurt, parțial din cauza costurilor mai mari ale energiei, pe care Microsoft le-a estimat la aproximativ 250 de milioane de dolari în cheltuieli suplimentare în fiecare trimestru al anului.

Cu toate acestea, analizând cota de piață în creștere a cloud computing și scăderea cu aproape 40% a prețului acțiunilor Microsoft, putem presupune că afacerea devine mai atractivă la evaluările actuale.

Microsoft (MSFT.US), interval W1.

Acțiunea este într-un trend descendent, care s-a oprit la suportul cheie al mediei mobile de 200 de sesiuni (dreapta roșie), pe intervalul săptămânal. Acțiunile Microsoft se tranzacționează cu aproape 35% mai jos față de maximele din toamna anului 2021. Raportul preț-câștig este cu aproximativ 10% mai mare decât media indicelui NASDAQ, iar raportul preț-valoare contabilă se tranzacționează în jurul valorii de 10 puncte, la o primă de aproape 100% față de media indicelui.

Sursa:xStation5

Alphabet (GOOGL.US) –- Google Cloud

Cel mai mare avantaj al soluțiilor cloud de la Google este, fără îndoială, gama largă de aplicații din infrastructura de instrumente a companiei. De asemenea, sistemul transparent de costuri poate să încurajeze.

Soluțiile cloud de la Google sunt destinate celor mai mari întreprinderi. Soluțiile indisponibile de la concurenți, cum ar fi organizarea eficientă a ierarhiilor în activitatea de proiect și automatizarea sau comprimarea datelor selectate, fac posibilă accelerarea

Ponderea segmentului Cloud în structura generală a veniturilor Google este încă marginală. Acest aspect poate fi privit ca un atuu, pentru că există încă loc semnificativ de creștere, dar și ca un dezavantaj.

Cifrele pentru T3 2022 au arătat o creștere de la an la an de aproape 38% a veniturilor acestui segment.

Alphabet (GOOGL.US), interval D1.

Compania rămâne într-un trend descendent pe termen lung. Cea mai recentă încercare de a depăși bariera formată de o retragere Fibonacci de 23,6% a eșuat, ceea ce favorizează la nivel local puterea vânzătorilor.

Sursa: xStation 5