O nouă etapă se conturează în industria wellbeing-ului: parteneriatele de wellbeing corporativ devin un motor puternic de creștere pentru operatorii din întreaga lume, iar România confirmă alinierea la tendințelor internaționale. Raportul de Wellbeing Corporativ pentru Săli, Studiouri & Aplicații de Wellbeing 2025 este primul studiu global care analizează modul în care aceste parteneriate generează creștere pentru săli de sport, studiouri și aplicații de wellbeing, demonstrând că depășesc modelele tradiționale pe indicatori precum retenția membrilor, valoarea pe termen lung și încrederea mai mare în extindere.

Un nou motor de creștere pentru industria wellbeing-ului

Industria wellbeing-ului s-a bazat tradițional pe abonamente individuale și modele de tip „breakage”, ceea ce a determinat operatorii să investească masiv pentru a atrage și păstra membri. Ulterior, pe piață au intrat agregatori de consumatori cu strategii orientate spre volum, care au prioritizat adesea competiția prin preț, în detrimentul unor alianțe sustenabile – creând provocări pentru operatorii care caută venituri predictibile.

Apariția platformelor de wellbeing corporativ a reprezentat o schimbare majoră, oferind acces la piața corporate și la milioane de angajați, la scară largă. Această abordare construiește parteneriate sustenabile, pe termen lung, care oferă sălilor de sport și companiilor de wellbeing un flux de venituri stabil și predictibil.

Schimbările demografice accelerează transformarea

Până în 2034, Millennials și Generația Z vor reprezenta 80% din forța de muncă, iar acești angajați se așteaptă ca angajatorii să le ofere planuri de wellbeing holistice — 83% dintre ei cred că bunăstarea este la fel de importantă ca salariul. Angajatorii reacționează, iar sălile de sport, studiourile și alte companii de wellbeing care înțeleg acest lucru acum își vor defini avantajul competitiv, își vor amplifica vizibilitatea și își vor securiza creșterea viitoare.

Parteneriatele de wellbeing corporativ aduc rezultate pentru operatori

Studiul Wellhub, realizat pe peste 600 de operatori de wellbeing care colaborează cu diverse platforme B2C și B2B în 10 țări, inclusiv România, arată că parteneriatele corporative depășesc modelele tradiționale de creștere, iar rezultatele cheie la nivel local păstrează tendința globală:

85% raportează o retenție mai mare a membrilor obținuți prin parteneriate corporative

90% consideră aceste alianțe eficiente pentru atragerea de noi membri

87% afirmă că wellbeing-ul corporativ este esențial sau foarte important pentru creșterea lor

70% raportează profitabilitate crescută

Principalele beneficii financiare raportate de furnizorii de wellbeing:

Capacitate maximizată: utilizare garantată prin parteneriate corporate, care ajută la acoperirea perioadelor mai puțin aglomerate și reduc costurile operaționale per membru.

Valoare pe termen lung mai mare: membrii proveniți din companii nu doar că rămân mai mult timp, dar sunt și mai predispuși să facă upgrade la planuri superioare, ceea ce generează venituri lunare suplimentare.

Flux de numerar îmbunătățit: fluxuri de venit predictibile din contracte corporate pe termen lung, care oferă stabilitate financiară și permit operatorilor să gestioneze fluctuațiile sezoniere și să planifice creșterea cu încredere.

„Rezultatele raportului confirmă că România se aliniază tendințelor internaționale, iar wellbeing-ul corporativ a evoluat în țara noastră de la un beneficiu punctual, oferit ocazional angajaților, la o componentă esențială a culturii organizaționale. Vedem în fiecare zi cum programele de wellbeing corporativ schimbă modul în care oamenii se raportează la sănătate și echilibru. Pentru 7card by Wellhub, această transformare este o confirmare a rolului important pe care îl avem în industrie și suntem mândri că putem susține angajați și angajatori deopotrivă să construiască un mediu mai sănătos și mai productiv, în care grija pentru oameni înseamnă un motor real de performanță și stabilitate”, spune Dan Moraru, Country Lead 7card by Wellhub.

Veniturile stabile provenite din contractele corporate alimentează încrederea în extindere la nivel global:

83% plănuiesc să deschidă noi locații fizice anul viitor

69% intenționează să se extindă internațional

66% vor investi peste 25.000 USD în noi echipamente

28% plănuiesc investiții în echipamente care depășesc 50.000 USD

Această expansiune vine în contextul în care piața globală a wellbeing-ului corporativ este proiectată să crească de la 70,4 miliarde USD în 2024 la peste 106 miliarde USD până în 2029, depășind semnificativ multe alte segmente de wellbeing, la nivel global.

„Industria wellbeing-ului corporativ trece printr-o transformare, oferind oportunități fără precedent pentru operatorii din fitness și wellbeing, de la marile săli de sport și cluburile de sănătate full-service până la studiourile boutique și aplicațiile digitale”, declară Daniel Mazini, EVP Partnerships & New Ventures la Wellhub.

Liderii industriei văd wellbeing-ul corporativ ca fiind critic

Pentru brandurile de fitness de top, wellbeing-ul corporativ nu mai este un program secundar — este un motor de creștere strategic. Operatorii accesează audiențe complet noi prin parteneriate cu angajatori, mai ales atunci când folosesc platforme care îi ajută să se extindă la nivel geografic.

„Suntem, probabil, unii dintre cei mai vechi parteneri ai Benefit Seven – așa se numea compania atunci când am devenit colaboratori, cu peste 10 ani în urmă. Încă de la început am cunoscut o echipă tânără, entuziastă, cu care am rezonat imediat. De-a lungul timpului, colaborarea noastră a fost una foarte bună și s-a transformat într-un parteneriat solid, bazat pe încredere și susținere reciprocă. Simțim că am făcut parte, împreună, din evoluția industriei de fitness din România. Odată cu tranziția către Wellhub, am observat o îmbunătățire semnificativă a calității serviciilor, dar și o creștere a numărului de clienți, mai ales după perioada pandemică – o perioadă dificilă pentru toți. 7card by WellHub ne oferă astăzi nu doar stabilitate, ci și un cadru în care ne putem dezvolta în continuare. Suntem recunoscători pentru această colaborare și ne dorim, pe mai departe, să creștem împreună – să aducem mai mulți oameni în sălile de sport și să ridicăm standardele industriei de fitness din România”, declară Burdusel Cosmin, Owner Downtown Fitness & KOM Fitness.

„Ani la rând am refuzat orice colaborare de acest tip. Nu pentru că nu am fost abordați, ci pentru că nu am simțit încrederea necesară în oamenii din spatele propunerilor. La REVO, nu lucrăm cu oricine și nu răspundem la prezentări frumoase. Ce a contat, de data aceasta, a fost felul în care am fost abordați: direct, profesionist și cu o conduită clară venită din partea conducerii.Decizia nu a fost luată ușor – dar tocmai pentru că a fost cântărită corect, parteneriatul cu 7card by Wellhub s-a dovedit stabil, echilibrat și cu rezultate vizibile. Am reușit să atragem clienți valoroși din segmentul business, să ne păstrăm standardele și – poate cel mai important – să construim o colaborare care a demonstrat că alegerea oamenilor potriviți face diferența”, susține Ionuț Miclaus, Fondator & Owner Revo Fitness Club

Pe măsură ce mai mulți angajatori prioritizează wellbeing-ul și mai mulți operatori adoptă modelele corporate, industria fitnessului intră într-o nouă eră — una în care sănătatea pe termen lung, stabilitatea veniturilor și loialitatea membrilor sunt integrate în modelul de business încă de la început.

Wellhub a intervievat peste 600 de proprietari și lideri seniori ai sălilor de sport, studiourilor și aplicațiilor de wellbeing din 10 țări pentru a înțelege cum parteneriatele lor cu diverse platforme de wellbeing B2C și B2B influențează achiziția de membri, retenția și performanța financiară. Studiul online a fost realizat prin QuestionPro între 19 ianuarie și 19 februarie 2025, vizând lideri implicați deja în parteneriate de wellbeing corporativ. Răspunsurile au fost colectate uniform din Statele Unite, Regatul Unit, Brazilia, Argentina, Chile, România, Spania, Italia, Germania și Mexic, cu aproximativ 60 de respondenți per țară.

Piața hotelieră din România a avut o evoluție impresionantă în prima jumătate a anului 2025, confirmând tendința ascendentă începută în anii anteriori. Gradul de ocupare a hotelurilor din România a crescut cu aproximativ 4% față de aceeași perioadă din 2024, în timp ce tariful mediu zilnic (ADR) a înregistrat o creștere de circa 8% în moneda locală, arată un studiu al companiei de consultanță imobiliară pe baza datelor STR, care monitorizează performanța hotelieră a unui eșantion reprezentativ de proprietăți. Aceste evoluții au condus la o creștere spectaculoasă de 12% a veniturilor pe cameră disponibilă (RevPAR) în perioada ianuarie-iunie 2025.

Capitala României, București, a urmat o traiectorie similară, cu o creștere de 3% a gradului de ocupare și o majorare de 7,5% a ADR, ceea ce a generat o creștere de 11% a RevPAR în prima jumătate a anului. Aceste performanțe au depășit rata inflației (5,28% estimarea Moody’s pentru primele șase luni ale anului), consolidând atractivitatea hotelurilor ca oportunitate investițională.

La nivel regional, RevPAR a crescut cu 9,3%, în special pe fondul majorării ADR cu 6,9%, în timp ce rata de ocupare a ajuns la 65%, cu 3,4% mai mult decât în perioada similară a anului trecut.

În prima jumătate a anului, în capitalele CEE-6 au fost inaugurate circa 20 proprietăți hoteliere, cu aproximativ 1.600 de camere. Printre cele mai notabile deschideri au fost Fairmont Golden Prague și Corinthia Grand Hotel în București. Noile investiții au vizat mai ales segmentele de lux și upscale, segmente care a înregistrat cea mai mare creștere a ofertei în perioada analizată.

În București, numărul de camere a crescut în primele șase luni cu 1,7%, în timp ce în Praga avansul a fost de 1,8%, iar în Varșovia de 3,8%.

Bucureștiul continuă să atragă atenția investitorilor și operatorilor internaționali, astfel că pentru perioada 2025-2027 este așteptată o creștere cu 3% a ofertei de camere.

Alina Cazachevici, Partener, Head of Valuation & Advisory, Hospitality & Alternatives, CEE/SEE Cushman & Wakefield: „Piața hotelieră din România își continuă traiectoria pozitivă atât din perspectiva performanței, cât și a atractivității investiționale. Interesul tot mai mare al capitalului local pentru activele din domeniul hotelier susține dezvoltarea segmentului, reușind, într-o mare măsură, să înlocuiască capitalul străin, care rămâne prudent pe fondul incertitudinilor politice din regiune”.

Statisticile pieţei de capital confirmă sentimentul pozitiv al investitorilor, volumul tranzacţiilor cu proprietăți hoteliere din CEE în prima jumătate a anului depăşind 680 milioane de euro, în creștere cu 364% versus S1 2024. Este de așteptat ca evoluția pozitivă să se mențină și pentru a doua jumătate a anului, dar și în 2026, în condițiile în care mai multe tranzacții semnificative sunt în diverse stadii de negociere.

În România, volumul tranzacționat a ajuns la 50 de milioane de euro (inclusiv o tranzacţie convenită, dar care se va închide oficial în luna septembrie), înregistrând un avans de 43% față de aceeaşi perioadă a anului trecut.

de Inge Abdulcair,Director PwC România, Emilia Necula, Senior Manager PwC România

Deși la o primă vedere pare un act normativ care vizează statutul de întreprindere mică prin majorarea plafonului de TVA, în fapt, Ordonanța Guvernului 22/2025 aduce schimbări mai ample și cu obligații mai stricte. Actul normativ introduce o serie de modificări în materie de TVA, cu impact direct asupra întreprinderilor mici și prestatorilor de servicii, precum extinderea regimului special de scutire în cadrul UE și redefinirea locului prestării serviciilor.

Concret, începând cu 1 septembrie 2025, se redefinește statutul de întreprindere mică în contextul aplicării regimului special de scutire de TVA prin majorarea plafonului de scutire de la 300.000 lei la 395.000 lei. Astfel, deși plafonul pentru aplicarea regimului special de scutire crește, obligațiile contribuabililor devin mai stricte:

este eliminată perioada de “grație “ de o lună în vederea solicitării înregistrării în scopuri de TVA. Prin noile modificări, persoanele impozabile care aplică regimul de scutire de TVA vor fi obligate să se înregistreze în scopuri de TVA în ziua depășirii plafonului;

TVA se va colecta începând cu tranzacția care determină depășirea plafonului de scutire TVA;

dispare perioada de 10 de zile pentru formalitățile de înregistrare – obligația intervine imediat;

facturile emise fără TVA care au condus la depășirea plafonului trebuie corectate, astfel încât beneficiarii să poată exercita dreptul de deducere conform prevederilor legale.

Regimul special de scutire de TVA destinat întreprinderilor mici a fost extins la nivelul Uniunii Europene prin transpunerea Directivei (UE) 2020/285. Noile reglementări permit întreprinderilor mici să aplice acest regim special de scutire de TVA și în alte state membre decât cel de stabilire. Astfel, contribuabilii care desfășoară activități transfrontaliere beneficiază de posibilitatea aplicării regimului special de scutire de TVA în alte jurisdicții europene, dacă cifra lor de afaceri anuală agregată la nivelul UE nu depășește plafonul de 100.000 euro și dacă cifra de afaceri efectuată în statul membru nu depășește plafonul de scutire de TVA aplicabil acelui stat membru. De asemenea, contribuabilii din alte state membre pot aplica aceeași scutire în România, dacă respectă aceleași condiții.

De asemenea, ordonanța aduce modificări cheie care vizează definirea locului efectiv al prestării serviciilor, element esențial în locului de impozitare a TVA.

Pentru tranzacțiile (B2C) realizate între persoane impozabile (prestatori) și persoane neimpozabile (consumatori finali), locul prestării serviciilor va fi în funcție de modul prestării acestor servicii, astfel:

pentru serviciile legate de activități culturale, artistice, sportive, științifice, educaționale, de divertisment, târguri, expoziții și alte activități similare desfășurate într-un spațiu fizic – locul de impozitare a TVA va fi în statul unde are loc evenimentul;

dacă aceleași servicii menționate anterior sunt prestate virtual/digital – locul de impozitare a TVA va fi în statul unde beneficiarul este stabilit sau are domiciliul.

Pentru tranzacțiilede tip B2B care au loc exclusiv între persoane impozabile, se menține principiul conform căruia locul de impozitare a TVA este în statul unde se desfășoară efectiv evenimentul.

În ceea ce privește obligațiile din sistemul RO e-TVA, prezenta Ordonanță amână până la 31 decembrie 2025 obligația contribuabililor de a răspunde notificărilor de conformare transmise de ANAF pentru diferențele constatate între decontul pre-completat (P300) și decontul efectiv depus (D300) până la 31 decembrie 2025.

În această perioadă:

nu se aplică sancțiuni pentru aceste neconcordanțe;

nu se realizează încadrarea în categoria entităților cu risc fiscal pe acest criteriu.

Această măsură oferă un interval necesar de adaptare, permițând contribuabililor să se familiarizeze cu noul mecanism fără presiunea penalităților.În ansamblu, Ordonanța oferă oportunități de conformare și adaptare, dar impune și o atenție sporită din partea contribuabililor pentru a evita riscurile fiscale într-un cadru legislativ tot mai complex.

de Burcin Atakan, Partener, și Elton Mata, Manager, Advisory, Servicii Corporate Forensic, Deloitte România

În ultimii ani, denunțarea iregularităților a progresat considerabil, devenind un aspect cheie al guvernanței corporative din cadrul unei organizații. A început odată cu adoptarea Directivei Uniunii Europene (UE) privind denunțarea iregularităților (2019/1937) și a fost treptat transpusă în legislația națională, inclusiv în Legea nr. 361 a României, din decembrie 2022. Acest cadru legal impune obligații clare pentru stabilirea unor canale de raportare securizate, asigurarea confidențialității și protejarea denunțătorilor de represalii.

Din 2022, statele membre ale UE au progresat în ritmuri diferite în ceea ce privește implementarea acestor norme. Deși majoritatea statelor și-au finalizat transpunerea, maturitatea sistemelor și aplicarea legii variază foarte mult.

Pentru companiile din sectorul privat, conformitatea legală este doar punctul de plecare. Un cadru eficient de raportare a iregularităților nu înseamnă „bifarea unei căsuțe”, ci construirea unui mediu de încredere în care angajații, contractorii, sau chiar furnizorii, să se simtă în siguranță și să își exprime opiniile, și în care organizația să poată răspunde eficient. Dar cum pot aceste organizații să se asigure că sistemul lor de raportare este eficient? Mai jos sunt prezentate diverse aspecte esențiale pe care companiile le pot utiliza în implementarea unui sistem robust de raportare a iregularităților.

Implementarea unui sistem eficient de raportare a iregularităților

Alegerea canalelor potrivite

O abordare universală funcționează rareori. Angajații ar trebui să aibă acces la multiple opțiuni de raportare, în funcție de natura afacerii: un portal online securizat, o linie telefonică dedicată, precum și posibilitatea raportării față în față, aceasta din urmă realizându-se în condiții confidențiale pentru a proteja identitatea denunțătorului.

Pentru companiile mai mici, opțiunile de anonimitate sunt esențiale pentru a reduce teama de represalii. Organizațiile mai mari integrează adesea servicii multilingve și au o disponibilitate 24/7 pentru a acoperi echipele globale, astfel, riscul de identificare a avertizorilor de integritate este mai scăzut.

Asigurarea accesibilității și a informării

Eficacitatea unui canal de raportare se bazează pe accesibilitatea și familiaritatea acestuia. Cu cât o companie comunică mai bine angajaților sau partenerilor săi politicile acesteia despre existența unui canal de raportare sigur, unde pot fi dezvăluite abaterile, cu atât sistemul va fi mai eficient. Cum își pot educa companiile angajații? Prin lansarea de campanii interne de informare folosind postări online, postere și sesiune de integrare și prin instruirea managerilor de a încuraja și de a nu descuraja raportarea, utilizând un limbaj clar și simplu în politici, pentru o înțelegere mai ușoară.

Garantarea confidențialității și a securității

Sistemele de raportare a iregularităților ar trebui să fie criptate, iar accesul ar trebui să fie strict limitat la personalul autorizat care se ocupă de cazuri. O caracteristică importantă pentru eficacitatea unui astfel de sistem este numirea unor profesioniști independenți care să se ocupe de cazurile raportate, fie că este vorba despre părți interne sau externe ale companiei.

Organizația ar trebui să decidă cine să conducă procesul: departamentul de conformitate, departamentul de resurse umane, auditul intern sau unul independent. De exemplu, multinaționalele se asigură că legile locale sunt respectate în fiecare jurisdicție, în funcție de cerințe, menținând în același timp supravegherea în cadrul sediului acestora.

Respectarea normelor de protecție a datelor

Fiecare organizație trebuie să țină cont și să respecte principiile GDPR. Informațiile trebuie prelucrate în mod transparent și legal, iar datele trebuie stocate într-un mediu securizat în cadrul UE. De asemenea, trebuie solicitate și prelucrate doar informațiile necesare referitoare la subiectul specific.

Gestionarea corectă a rapoartelor

Pasul 1: Confirmare rapidă

Directiva UE impune o confirmare în termen de 7 zile – dar dincolo de conformitate, aceasta demonstrează denunțătorului că a fost ascultat și că se iau măsurile necesare pentru remedierea situației.

Pasul 2: Triajul cazului

Evaluarea gravității și urgentarea cazului sunt importante. Problemele cu risc ridicat (conduită infracțională, amenințări legate de sănătate sau siguranță) necesită înaintarea acestora către un superior direct. Fiecare problemă raportată ar trebui să aibă o importanță ridicată și să fie tratată cu seriozitate. Neglijența poate duce la potențiale pierderi financiare și la un impact asupra reputației.

Pasul 3: Numirea unui investigator independent

Este de luat în calcul evitarea conflictelor de interese, în special în cazurile care implică echipele de conducerea. Auditorii interni independenți sau specialiștii externi pot asigura neutralitatea. Deși decizia privind desemnarea echipelor care se ocupă de investigație depinde exclusiv de organizație, este vital ca echipa de investigație să fie independentă de orice parte implicată în acuzațiile raportate de către un avertizor de integritate.

Pasul 4: Protejarea denunțătorului

Măsurile anti-represalii nu sunt doar cerințe legale – sunt esențiale pentru menținerea încrederii. Dintr-o perspectivă mai largă, protecția denunțătorilor promovează transparența, responsabilitatea și integritatea, atât în sectorul privat, cât și în cel public.

Pasul 5: Investigarea amănunțită

Colectarea dovezilor în mod sistematic: documente, interviuri, analize criminalistice digitale etc. Menținerea confidențialității, dar asigurarea că părțile interesate relevante sunt informate, după cum este necesar, trebuie luate în calcul. Expertiza criminalistică poate fi necesară în diverse cazuri, atunci când se investighează situații delicate legate de orice fel de abatere.

Pasul 6: Oferirea unui feedback

Chiar dacă detaliile sunt limitate din motive legale, este importantă informarea avertizorului de integritate despre rezultat sau despre următorii pași. O relație bună cu avertizorul poate facilita identificarea mai multor detalii despre abaterea raportată, ajutând totodată și procesul de investigare.

Pasul 7: Implementarea remedierii

Abordarea cauzelor profunde implica măsuri disciplinare, modificări de politici, precum și instruirea sau îmbunătățirea controalelor interne. Acțiunile de remediere ar trebui să se concentreze pe binele colectiv al companiei și al angajaților săi, menținând în același timp integritatea și corectitudinea în orice schimbare pe care compania ar putea sa o sufere din cauza abaterilor de conduită.

Pasul 8: Îmbunătățirea continuă

Indiferent de domeniul de activitate sau de subiectul analizat, scopul oricărei organizații trebuie să fie creșterea și dezvoltarea constantă a politicilor, procedurilor și, cu siguranță, a culturii sale interne.

Concluzii

În concluzie, o politică și o configurație eficientă de denunțare a neregulilor pot aduce beneficii semnificative unei organizații. Acestea oferă companiei detectarea timpurie a problemelor, cum ar fi frauda, hărțuirea sau pericolele de siguranță și sănătate, permițând abordarea acestora înainte de a escalada în probleme care nu pot fi rezolvabile. De asemenea, servește ca o protecție împotriva încălcărilor reglementărilor, reducând riscul de amenzi și răspundere legală. Dincolo de conformitate, un sistem de denunțare a integrității consolidează cultura la locul de muncă. Atunci când angajații se simt în siguranță să vorbească, aceștia tind să fie mai implicați și mai loiali. În același mod, un mecanism de raportare puternic și de încredere ajută la reducerea unei potențiale apariții de abateri în cadrul organizației.

de Monica Stătescu, partener , Alina Colibaba, associate – Filip & Company

Proiectul de lege privind stabilirea unor măsuri de redresare și eficientizare a resurselor publice și pentru modificarea și completarea unor acte normative („Proiectul de Lege”), parte a celui de-al doilea pachet de măsuri fiscale pentru care Guvernul și-a asumat răspunderea, a fost transmis spre promulgare după ce moțiunea de cenzură depusă împotriva acestuia a fost respinsă. Textul aduce aduce schimbări semnificative în materia funcționării societăților comerciale, vizând trei domenii de interes practic imediat: regimul capitalului social, cesiunea părților sociale și situațiile de inactivitate fiscală.

Capitalul social minim

Una dintre schimbările de impact privește regimul capitalului social al societăților cu răspundere limitată („SRL”). Dacă, în prezent, un SRL poate fi constituit și cu un capital social de 1 leu, Proiectul de Lege stabilește un prag minim al capitalului social de 500 lei pentru toate societățile nou-înființate. În cazul societăților deja existente, obligația de majorare a capitalului apare numai în momentul în care, la nivelul exercițiului financiar precedent, cifra de afaceri netă depășește 400.000 lei. Într-o asemenea situație, capitalul social trebuie adus la cel puțin 5.000 lei, iar termenul de conformare este sfârșitul exercițiului financiar următor. Pentru societățile care, la data intrării în vigoare a legii, se află deja peste acest prag, Proiectul de Lege prevede o perioadă tranzitorie de maximum doi ani pentru a realiza majorarea.

Nerespectarea acestei obligații atrage riscul dizolvării societății, la cererea oricărei persoane interesate sau a Oficiului Național al Registrului Comerțului („ONRC”). Totuși, societatea își poate completa capitalul social până la data la care hotărârea de dizolvare rămâne definitivă, evitând astfel radierea.

Cesiunea părților sociale și implicarea ANAF

Un alt subiect reglementat de Proiectul de Lege privește cesiunea părților sociale în cadrul SRL, atunci când, prin această operațiune, se transferă controlul asupra societății, în sensul Codului de procedură fiscală. Dacă în regimul actual procedura se desfășura în principal la nivelul registrului comerțului, noua reglementare introduce obligații suplimentare de notificare și condiționări pentru înregistrare.

Astfel, cesiunea trebuie notificată Agenției Naționale de Administrare Fiscală („ANAF”) în termen de 15 zile de la data cesiunii, de către cedent, cesionar sau societate, prin transmiterea actului de transfer al părților sociale și a actului constitutiv actualizat. În situația în care societatea figurează cu obligații fiscale restante sau alte creanțe bugetare individualizate în titluri executorii înregistrate spre executare, cesionarul sau societatea are obligația de a constitui garanții în favoarea ANAF, corespunzătoare valorii obligației restante indicate în certificatul de atestare fiscală. Pentru societățile aflate în această situație, registrul comerțului nu poate înregistra cesiunea până când nu primește dovada acordului ANAF cu privire la constituirea acestor garanții. Dacă obligațiile de plată nu sunt stinse în termen de 60 de zile de la înregistrarea cesiunii în registrul comerțului, garanțiile constituite se execută.

Această procedură nu împiedică încheierea contractului de cesiune între părți si transferul partilor sociale, dar împiedică înregistrarea lui la registrul comerțului și, prin urmare, opozabilitatea față de terți a transferului de parti sociale, până la clarificarea situației fiscale și a garanțiilor.

Noi ipoteze de inactivitate fiscală

Proiectul de Lege aduce modificări și în ceea ce privește regimul inactivității fiscale, introducând două ipoteze noi. Pe lângă cazurile deja prevăzute în Codul de procedură fiscală, o societate va putea fi declarată inactivă dacă nu are cont de plăți în România sau un cont deschis la o unitate a Trezoreriei Statului sau dacă nu depune situațiile financiare anuale într-un termen de cinci luni de la scadența legală.

Declararea in inactivitate a societăților care se află în una dintre aceste situații, se realizează începând cu 1 ianuarie 2026 și produce consecințe fiscale imediate, societatea fiind înscrisă pe lista contribuabililor inactivi, publicată de ANAF.

Pentru a putea fi reactivată, societatea trebuie: (i) să remedieze situația care a dus la declararea inactivității, respectiv să aibă cont de plăți în România sau un cont deschis la o unitate a Trezoreriei Statului ori să-și fi îndeplinit obligația de depunere a situațiilor financiare anuale, (ii) să își îndeplinească toate obligațiile declarative prevăzute de lege, (iii) sa nu înregistreze obligații fiscale restante și (iv) să nu fie în altă situație care duce la inactivitate.

startEDU 4.0 – construiește drumuri spre un viitor mai bun

Kaufland România și Asociația pastel sprijină educația în comunități izolate

Asociația pastel, cu sprijinul partenerului său Kaufland România, a lansat cea de-a patra ediție a proiectului startEDU, care a avut loc înainte de începerea noului an școlar . În ultimii trei ani, prin acest proiect dedicat reducerii inegalităților educaționale în comunitățile izolate din Delta Dunării, zeci de copii au primit șansa unui viitor mai bun, iar în acest an alți 75 de elevi din cinci localități – C.A. Rosetti, Letea, Periprava, Maliuc și Partizani – au beneficiat de sprijin educațional, sub forma unui stoc de rechizite necesare pe parcursul anului școlar.

Fiecare copil a primit un kit educațional complet ce a conținut: ghiozdan complet echipat, caiete, cărți, instrumente de scris, penar echipat, carioci, acuarele, creioane colorate, blocuri de desen, caserolă pentru prânz și alte materiale adaptate vârstei și nivelului educațional. De asemenea, unitățile de învățământ din cele cinci localități au fost dotate cu materiale didactice și produse auxiliare, dar necesare, pentru școli: de la hărți, până la produse de curățenie.

Împreună am rescris viitorul

Alături de echipa Asociației pastel, în localitățile izolate din Delta Dunării, a fost și Katharina Scheidereiter, CSR Manager Kaufland România:

„Fiecare copil merită șansa de a învăța în condiții decente, indiferent cât de departe trăiște. Prin parteneriatul cu Asociația pastel, de trei ani susținem copiii din Delta Dunării cu rechizite și materiale educaționale, o investiție directă în viitorul lor. E modul nostru de a arăta că implicarea face diferența.”

În plus, Kaufland România a deschis drumul spre fapte bune alocând 1% din toate achizițiile gamei Talentus către sprijinirea proiectului startEDU al Asociației pastel. Astfel, toți cei care au achiziționat un produs Talentus din magazinele Kaufland au participat în mod direct la îmbunătățirea calității educaționale a copiilor din zonele izolate ale Deltei Dunării.

startEDU, un pas concret spre bine

Acest proiect nu a oferit doar speranță, ci o șansă reală elevilor din zonele defavorizate de a-și continua studiile și de a excela. De la lansarea programului startEDU, în 2022, și până în prezent, rata abandonului școlar în comunitățile vizate a înregistrat o scădere semnificativă.

În plus, unul dintre elevii beneficiari a obținut Premiul I, datorită sprijinului logistic pentru a învăța în condiții similare elevilor din mediile favorizate.

„startEDU 4.0 a depășit granițele unui simplu proiect – a fost o șansă reală pentru copii, șansa unui viitor mai bun și a dreptului de a fi văzuți și auziți. Am vrut să le arătăm că educația poate deschide drumuri chiar și acolo unde părea că nu există căi. Pentru noi, la Asociația pastel, nu a fost doar un proiect în plus, ci o misiune de a schimba lucrurile acolo unde realitatea răpise speranța.” – Andreea Oprea, director executiv Asociația pastel

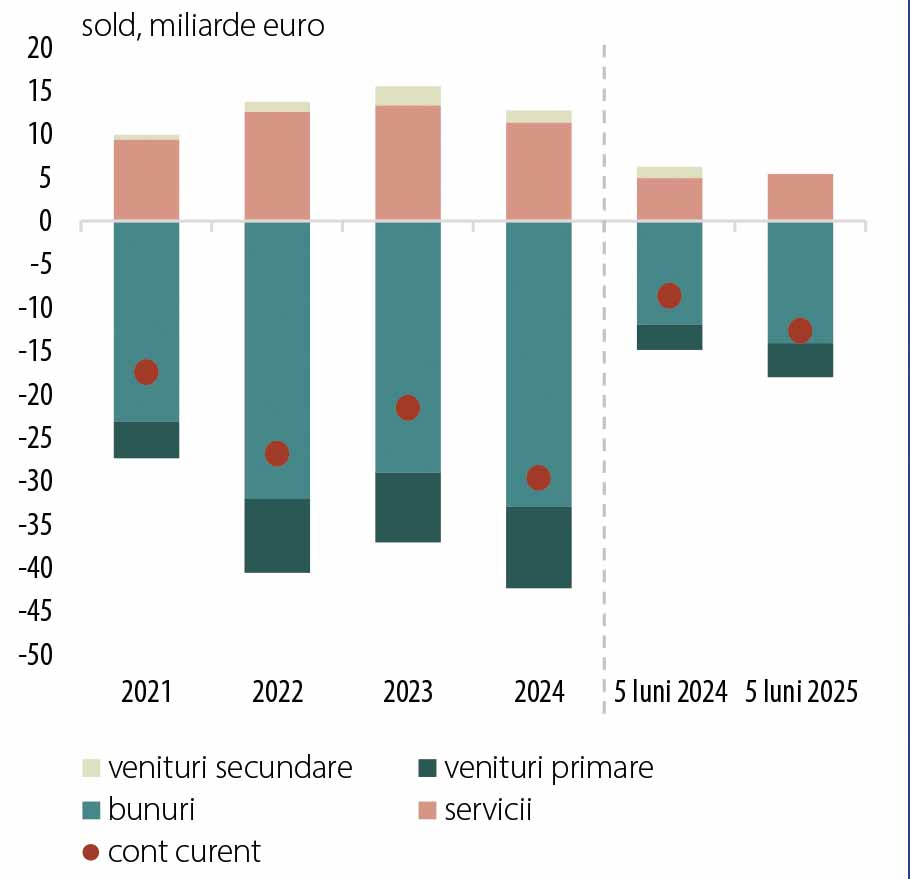

Conform unui comunicat al Institutului Național de Statistică, deficitul balanţei comerciale (FOB/CIF) în primele șapte luni ale anului a fost de 19311,5 milioane euro, mai mare cu 1272,6 milioane euro (+7,1%) decât cel înregistrat în aceiași perioadă a anului 2024.

În luna iulie 2025, exporturile FOB au însumat 8900,2 milioane euro, iar importurile CIF au însumat 11537,1 milioane euro, rezultând un deficit de 2636,9 milioane euro. Faţă de luna iulie 2024, exporturile din luna iulie 2025 au crescut cu 7,0%, iar importurile au crescut cu 2,4%.

În perioada 1 ianuarie-31 iulie 2025, exporturile FOB au însumat 56587,6 milioane euro, iar importurile CIF au însumat 75899,1 milioane euro. În perioada 1 ianuarie-31 iulie 20252025, exporturile au crescut cu 3,7%, iar importurile au crescut cu 4,5%, comparativ cu aceiași perioadă din anul 2024.

Valoarea schimburilor intra-UE27 de bunuri în perioada 1 ianuarie-31 iulie 2025 a fost de 40597,7 milioane euro la expedieri şi de 54747,7 milioane euro la intrări, reprezentând 71,7% din total exporturi şi 72,1% din total importuri. Valoarea schimburilor extra-UE27 de bunuri în aceiași perioadă analizată a fost de 15989,9 milioane euro la exporturi şi de 21151,4 milioane euro la importuri, reprezentând 28,3% din total exporturi şi 27,9% din total importuri.

Tur operatorul DERTOUR anunță că, din octombrie, „lansează zboruri directe spre destinația exotică, Bahrain. După doar patru ore de zbor, turiștii români pot explora o țară fascinantă din Orientul Mijlociu”.

DERTOUR subliniază că „Bahrain reprezintă o destinație potrivită pentru vacanțele din sezonul rece, cu temperaturi medii între 22°C și 30°C pe timpul zilei. Marea este caldă și plăcută, depășind 22°C și putând atinge 30°C, ceea ce o face ideală pentru înot și alte activități acvatice. Bahrain se remarcă prin plajele cu nisip fin, apele turcoaz, hoteluri din lanțuri renumite la nivel internațional și gastronomie care îmbină savoarea preparatelor cu influențe arabe, persane, indiene și africane. În plus, turiștii se pot bucura de atracții culturale și de o viață de noapte vibrantă.

Astfel, odată cu această lansare, românii vor avea parte de o alternativă accesibilă la destinațiile tropicale, Bahrain oferind exotism fără costuri exorbitante. Pachetele turistice sunt concepute pentru a răspunde unor bugete și preferințe variate, cu prețuri care pornesc de la 499 euro/persoană pentru 7 nopți cu mic dejun la hoteluri de 4 stele, cu zbor și transferuri incluse. Pentru pachetele All Inclusive, tarifele încep de la 799 euro/persoană. Cei care își doresc un plus de confort vor avea la dispoziție și hoteluri de 5 stele, precum și concepte spectaculoase întâlnite în destinații precum Maldive – resorturi amplasate pe insule private, unde turiștii pot alege vile situate pe apă”.

Cosmin Marinof, CEO Dertour

Cosmin Marinof, CEO DERTOUR România: „Pentru noi, Bahrain nu este doar o destinație nouă pe hartă, ci o experiență de vacanță care sparge tiparele. Vorbim despre o țară care, deși aflată la doar patru ore de zbor, îți deschide porțile către un univers complet diferit, unde modernitatea și tradițiile orientale se împletesc firesc. Faptul că putem oferi acest pachet la un preț mai accesibil decât un zbor de linie transformă Bahrain într-o ofertă avantajoasă pentru turiștii români. Cred că e genul de oportunitate pe care nu vrei să o ratezi, pentru că nu e doar o vacanță, ci o amintire rară, unică, care te scoate din obișnuit.”

După cum arată DERTOUR, „numele Bahrain, care în arabă înseamnă «două ape», evocă perfect natura sa unică: apele dulci subterane se întâlnesc cu marea din jur, subliniind caracterul mixt și spectaculos al acestei destinații.

În Bahrain turiștii vor descoperi o istorie bogată, cu monumente culturale și forturi antice incluse în patrimoniul UNESCO, precum Qal’at al-Bahrain, un sit arheologic și fort impresionant ce adună relicve ale unor civilizații vechi de mii de ani, sau simboluri precum renumitul Copac al Vieții, alături de lăcașuri impresionante precum Moscheea Al-Fateh. Totodată, țara surprinde prin atracții contemporane: zgârie-nori spectaculoși, centre comerciale pe malul mării sau circuitul de Formula 1.

Lansarea acestei destinații vine în completarea misiunii DERTOUR de a aduce în atenția românilor noi experiențe de călătorie. În trecut, compania a introdus în premieră zboruri charter către Oman – Salalah, cu plecare din București, destinație care a câștigat rapid popularitate în rândul turiștilor români. Ca urmare a cererii ridicate, în 2026 vor fi operate în premieră și curse charter din Timișoara, cu frecvență săptămânală (220 de locuri, zboruri în zilele de miercuri, în perioada 1 aprilie-6 mai 2026).

În plus, în luna iunie 2025, DERTOUR și-a consolidat poziția pe piață prin deschiderea agenției cu numărul 53, în Promenada Mall București. Aici, clienții au acces rapid la ultimele oferte și se pot bucura, într-un spațiu modern, de consultanță personalizată în alegerea vacanțelor”.

Conform unui sondaj realizat de CEC Bank în parteneriat cu comparatorul bancar FinZoom.ro, peste57% dintre români folosesc serviciile de Internet Banking / Mobile Banking pentru efectuarea de tranzacții. Dintre aceștia, 33% plătesc cu serviciile online în mod curent, săptămânal sau chiar mai des iar alți 24,5% utilizează aceste servicii doar ocazional, mai rar de o dată pe lună.

Peste 63% dintre respondenți au folosit cardul bancar pentru efectuarea unei plăți la cumpărături online iar peste 47% dintre respondenți folosesc constant cardul sau un cont bancar pentru plata facturilor lunare.

Conform sondajului, 27% utilizează doar uneori cardul sau un cont bancar pentru plata facturilor lunare, în timp ce 26% plătesc facturile la utilități doar cash.

Plata în magazinele fizice e făcută și cu cash dar și cu cardul de către cei mai mulți români (circa 40%), în timp ce doar cu cash plătesc aproape aceeași pondere (37,5%). Doar cu cardul plătesc circa 23% dintre respondenți.

Pe de altă parte, peste 38% dintre respondenți susțin că folosesc Google Pay / Apple Wallet pentru cumpărăturile din magazine direct cu telefonul, acesta fiind un procentaj în creștere comparativ cu anii trecuți.

Sondajul a fost realizat online, de comparatorul financiar FinZoom, la cererea CEC Bank, pe un eșantion reprezentativ de circa 1.200 de respondenți din toată țara, reprezentativ pentru utilizatorii de internet. 58% dintre respondenți sunt salariați, peste 70% locuiesc la oraș, 40% au studii superioare sau postuniversitare.

Președintele Camerei de Comerț și Industrie a României (CCIR), dl Mihai Daraban, a avut, în data de 9 septembrie a.c., o întâlnire oficială cu reprezentanții The Heritage Foundation, în cadrul căreia s-au purtat discuții strategice privind parteneriatul româno-american pe componenta economică internă și regională de dezvoltare.

Un punct important al acestei întâlniri l-a reprezentat cunoașterea posibilităților de dezvoltare și interconectare zonală a portului Constanța, precum și potențialul acestuia de a deveni un hub strategic pentru piețele europene și cele din Asia și Orientul Mijlociu. De asemenea, au fost discutate oportunitățile în ceea ce privește investițiile în modernizarea și extinderea infrastructurii portuare.

„Întâlnirea cu reprezentanții The Heritage Foundation marchează un moment important pentru dezvoltarea economică a regiunii noastre. Am fost impresionat de interesul partenerilor americani pentru dezvoltarea și modernizarea Portului Constanța, precum și pentru ceea ce înseamnă Dunărea navigabilă. Portul Constanța reprezintă poarta României către lumea maritimă globală, iar potențialul său de dezvoltare și interconectare regională este imens. Prin dialogul cu parteneri strategici precum The Heritage Foundation, putem construi o viziune comună pentru dezvoltarea acestor coridoare economice vitale, de care să beneficieze nu doar România, ci întreaga regiune Sud-Est Europeană. Acest parteneriat româno-american pe componenta economică internă și regională reprezintă un pas important către consolidarea poziției noastre geostrategice și către crearea de noi oportunități pentru dezvoltarea economică sustenabilă”, a declarat președintele CCIR, domnul Mihai Daraban.

MedLife continuă să fie alături de liderii de business din România, încurajând mișcarea și sănătatea ca stil de viață prin proiecte care aduc oamenii împreună. A doua ediție a inițiativei Fundației Romanian Business Leaders – #DrumulCareUnește, desfășurată pe Via Transilvanica, s-a încheiat weekendul trecut cu segmentul Axente Sever – Bazna – Moșna – Biertan, powered by MedLife.

La invitația MedLife, în cadrul campaniei Sănătatea e plăcere, Lucian Andrușcă (Preh), Dan Șerban (eJobs), Crina Suciu (Systema Certificări) și Rodica Istrate (Zega Software) au pornit într-o drumeție de 72 km, alături de alți nouă lideri de business și antreprenori.

Timp de trei zile, participanții au descoperit că provocarea nu a fost doar distanța, ci și oportunitatea de a colabora, de a împărtăși idei.

Lucian Andrușcă, Pre-Production Director Preh, a apreciat sprijinul reciproc și unitatea echipei:

„Chiar dacă se spune că liderii au egouri greu de aliniat, în cazul nostru a fost foarte simplu. Ne-am înțeles perfect. Chiar dacă a fost cald, grupul unit ne-a ajutat să parcurgem mai ușor drumul și să sprijinim colegii când a fost nevoie. Am avut noroc de un lider de echipă extraordinar – o experiență unică!”

Crina Suciu, director de supravegheri la Systema Certificări, a subliniat încrederea și colaborarea:„A fost o încântare și o provocare să particip din partea MedLife, ca invitat – Systema Certificări. A fost un adevărat exercițiu de conexiune cu oameni total necunoscuți, oameni super faini și de nădejde. Am dat și primit fizic «mâna de ajutor», am depășit obstacole proprii (în mod obișnuit merg 5.000 de pași pe zi, iar aici am parcurs în jur de 35.000). Am descoperit sate și păduri, orașe, și am savurat cafea în tihnă la umbra unei cetăți mici și vechi din Mediaș – un vis.”

Dan Șerban, din echipa eJobs, a amintit momentele de provocare și sprijin: „Cel mai tensionat moment a fost când am întâlnit urmele unei ursoaice cu pui. Ne-am încurajat reciproc și am continuat. Chiar dacă am parcurs peste 20 km pe zi, sprijinul și colaborarea cu ceilalți au făcut traseul mult mai ușor.”

Rodica Istrate, Zega Software, a descris experiența ca pe o reconectare personală și profesională: „Dacă până acum ‘Drumul care unește’ era doar un slogan, acum a căpătat semnificație. Am întâlnit oameni din domenii diverse, am explorat locuri pe care altfel nu le-aș fi descoperit și am trăit momente de conexiune autentică cu ceilalți participanți.”

MedLife continuă să susțină inițiativele care combină mișcarea, echilibrul și dezvoltarea leadership-ului, oferind antreprenorilor inspirație și energie pentru a crește împreună.

„De peste trei decenii, MedLife este alături de antreprenorii români, susținând comunitatea de business și promovând sănătatea ca stil de viață. Parteneriatul cu RBL pe Via Transilvanica și premiile oferite prin abonamentele Level Up au fost gândite să încurajeze participanții să își păstreze energia și echilibrul zi de zi, să colaboreze eficient și să transforme fiecare provocare într-o oportunitate de creștere personală și profesională”, a declarat Laurențiu Giușcă, Corporate Director MedLife.

Experiența de pe Via Transilvanica a demonstrat că mișcarea, colaborarea și schimbul de experiențe sunt cheia unui leadership autentic și a echipelor unite. MedLife rămâne dedicată proiectelor care conectează antreprenorii și îi ajută să crească împreună, într-un mod sănătos și plăcut.

În 2024, OMNIASIG a accelerat implementarea strategiei sale de SUSTENABILITATE, asumându-și obiective concrete, aliniate atât standardelor internaționale, cât și standardelor Grupului Vienna Insurance Group (VIG), din care face parte.

Totodată, compania și-a consolidat propriul program de Sustenabilitate, structurat pe șase arii-cheie, fiecare având obiective bine definite, adaptate pieței locale și cerințelor Grupului VIG:

Clienți: dezvoltarea de produse inclusive și sprijinirea rezilienței financiare a clienților.

Angajați: creșterea atractivității ca angajator și dezvoltarea unui mediu de lucru echilibrat și empatic.

Societate: promovarea voluntariatului și a educației privind riscurile, prin implicarea angajaților în comunitate și contribuția la o societate mai informată în fața riscurilor.

Managementul activelor: reducerea emisiilor din portofoliile de investiții și alinierea acestora la principiile ESG (Environment, Social, Governance), cu obiectivul neutralității climatice până în 2050.

Subscriere Retail: reducerea emisiilor pe liniile de asigurări Auto și Property și creșterea ponderii produselor sustenabile.

Subscriere Corporate: reducerea emisiilor din portofoliile asigurate până la net-zero în 2050. În 2024, OMNIASIG a redus cu 6% emisiile absolute de CO₂ și cu 23% pe cele relative.

Politica de subscriere responsabilă – pilon în atingerea neutralității climatice

Pentru a asigura o tranziție activă către un portofoliu sustenabil, OMNIASIG monitorizează clienții cu impact climatic major din perspectiva emisiilor de CO₂ și evaluează planurile de tranziție ale acestora până în 2030, în vederea dezvoltării unor parteneriate personalizate.

Compania menține în continuare o politică riguroasă și responsabilă de subscriere pentru sectorul energiei pe bază de cărbune.

Privind spre viitor, OMNIASIG își propune să consolideze strategia de subscriere responsabilă, cu obiectivul atingerii neutralității climatice până în 2050 pe întreg portofoliul de asigurări. Printre direcțiile strategice se numără finalizarea până la sfârșitul anului 2025 a analizelor privind tranziția climatică a celor mai importanți clienți corporate, dezvoltarea de produse inclusive pentru comunitățile vulnerabile, încurajarea comportamentelor responsabile prin posibile bonificații și investiții în soluții de prevenție, precum și optimizarea permanentă a portofoliului cu ajutorul unor evaluări specializate privind emisiile de CO₂.

Pași concreți pentru reducerea emisiilor din activitatea proprie

OMNIASIG a implementat mai multe măsuri cu scopul de a spori eficiența energetică, a reduce impactul asupra mediului și a promova comportamente sustenabile, inclusiv dotarea sediilor cu echipamente eficiente energetic.

În ultimii doi ani, am instalat deja panouri solare în 12 locații OMNIASIG din București, Cluj, Constanța, Arad, Timișoara, Alba, Sibiu și Pitești. Avem în vedere și alte locații OMNIASIG, întrucât ne dorim să extindem acest proiect ambițios. Totodată, am efectuat reabilitări termice și am inclus în flota noastră auto 7 vehicule electrice și 31 de vehicule hibride pentru care am instalat stații de încărcare (în București, Cluj, Timișoara, Sibiu, Ploiești și Pitești).

În plus, am derulat o serie de campanii interne de conștientizare, parteneriate pentru colectare selectivă prin programul RECICLETA coordonat de Asociația Viitor Plus și inițiative de digitalizare care au redus semnificativ consumul de hârtie. Rezultatele au fost remarcabile, cu o creștere de 39% a utilizării energiei regenerabile, reciclarea a 68.000 kg de materiale (hârtie, carton și PET-uri), scăderea cu 26% a consumului de hârtie și plantarea a circa 7.000 de puieți în cadrul mai multor acțiuni de voluntariat desfășurate cu angajații companiei.

De asemenea, am făcut pași concreți și în direcția digitalizării, cu scopul de a optimiza procesele și interacțiunile cu clienții. Prin VClaims, noua platformă digitală recent lansată, dedicată gestionării dosarelor de daună, utilizatorii pot acum să înregistreze daunele online, să încarce documente necesare pentru procesarea dosarului, să urmărească statusul acestuia în timp real și să programeze inspecții sau evaluări tehnice.

Investiții responsabile și decarbonizarea portofoliului de active

OMNIASIG și-a propus să decarbonizeze complet portofoliul său de investiții până în 2050, prin integrarea principiilor de sustenabilitate în toate etapele procesului decizional, cu scopul de a susține atât angajamentele companiei, cât și construirea unui portofoliu investițional care să impacteze pozitiv atât tranziția la o economie „verde”, cât și celelalte obiective de sustenabilitate.

În 2024, OMNIASIG a redus cu 30,5% emisiile de CO₂ asociate obligațiunilor corporative și cu 14,9% în cazul titlurilor de stat, comparativ cu anul precedent. Portofoliul de obligațiuni sustenabile a ajuns la peste 70 milioane lei, sprijinind domenii precum energia verde, infrastructura sustenabilă și incluziunea financiară – o confirmare a progresului către obiectivul de neutralitate climatică și sustenabilitate socială.

„2024 a fost un an în care am demonstrat că performanța economică merge mână în mână cu responsabilitatea socială și sustenabilitatea,iarangajamentul nostru rămâne neschimbat: să fim un partener responsabil și implicat acolo unde este nevoie de protecție și acțiune. Multe dintre inițiativele noastre în domeniul sustenabilității sunt susținute prin implicarea directă a angajaților în activitatea curentă, cea de furnizare de servicii de asigurare, dar și în activități de voluntariat, având un impact pozitiv tangibil asupra comunităților și mediului. Urmărim astfel să contribuim activ la protejarea mediului înconjurător, la sprijinirea copiilor și tinerilor din medii vulnerabile, la promovarea siguranței rutiere și a unui comportament responsabil în trafic, precum și la informarea publicului privind prevenirea și reacția în situații de risc”, a declarat Mihai Tecău, președintele directoratului OMNIASIG.

Strategia de Sustenabilitate OMNIASIG are la bază integrarea principiilor de sustenabilitate aplicate tuturor proceselor impactate de aceste aspecte, pe trei niveluri de implicare: „business as usual” (operare tradițională, fără adaptări), „do no harm” (respectarea principiilor de sustenabilitate și a standardelor europene) și „create impact” – nivel care implică acțiuni pozitive, măsurabile și intenționate pentru un viitor sustenabil.

Responsabilitate socială față de comunitățile din România

În cadrul acțiunilor noastre dedicate responsabilității sociale, OMNIASIG a susținut prin sponsorizare proiectul Asociației Dăruiește Viață – construirea primului Campus Medical Pediatric, parte din inițiativa #NoiFacemUnSpital pentru Spitalul Marie Curie. Totodată, am donat 7 căsuțe de lemn către 5 centre pentru copiii din județele Prahova și Dâmbovița, prin intermediul Asociației Umanitare Concordia. În comuna Poienarii Burchii, 50 de voluntari OMNIASIG au renovat spații de învățare, au plantat copaci și au amenajat o zonă de relaxare pentru 110 elevi, completând acțiunea cu donații de cărți și sesiuni de mentorat vocațional în cadrul programului „Vreau în clasa a 9-a” – toate acestea în parteneriat cu Fundația World Vision România. În comuna Pechea, compania a oferit sprijin direct unor familii afectate de inundații, prin ajutor acordat la curățarea gospodăriei. De asemenea, în județul Tulcea, colegii noștri au petrecut timp alături de 25 de copii din centrul E.G.A.L. – Crucea Roșie Babadag, oferindu-le sprijin emoțional și ajutor la teme. Aceste inițiative reprezintă doar o parte din activitățile noastre continue de responsabilitate socială și voluntariat, prin care ne propunem să avem un impact pozitiv și durabil în comunitățile din România.

Inițiative de impact în rândul echipei

În 2024, compania a acordat o atenție deosebită dezvoltării echipei sale de profesioniști prin intermediul unui program coerent de wellbeing. OMNIASIG recunoaște importanța echilibrului între viața profesională și cea personală, motiv pentru care a dezvoltat o serie de inițiative care sprijină sănătatea fizică și mentală, motivația și starea de bine a echipei. Dezvoltarea profesională a fost susținută prin peste 24.965 de ore de training, inclusiv sesiuni dedicate formării în domeniul ESG pentru peste o treime dintre angajați. Aceste măsuri, împreună cu o gamă largă de inițiative, dintre care amintim optimizarea strategiei de recompensare și lansarea competiției interne OMNI-Future pentru generarea și implementarea de idei inovatoare din partea angajaților, au dus la o rată de retenție a angajaților de 94% și la înregistrarea unui grad de satisfacție de 72% în rândul acestora. Cultura organizațională a avansat treptat spre o abordare mai empatică, mai apropiată de oameni și mai adaptată nevoilor actuale ale angajaților și clienților.

Certificarea „Great Place To Work” obținută de companie este o recunoaștere a eforturilor continue de a oferi echilibrul optim între viața profesională și cea personală, precum și pentru a susține inițiative de wellbeing, training și recunoaștere internă în rândul echipei.

30 de ani de încredere și performanță

În 2025, anul în care sărbătorim 30 de ani de încredere și performanță pe piața asigurărilor din România, am ales să marcăm această aniversare printr-un gest concret de responsabilitate față de mediu și viitor: plantăm câte un copac pentru fiecare poliță CASCO încheiată în 2025 (polițe încheiate de persoane fizice și IMM-uri). Suntem mândri de cei 205 voluntari OMNIASIG din toată țara care au plantat deja până în acest moment 23.700 de puieți în 7 județe, de la stejari în Prahova și Dâmbovița, la goruni și cireși în Alba sau salcâmi la Giurgiu. Țintim astfel să ajungem până la finalul anului la cel puțin 30.000 de copaci plantați, doar cu ajutorul voluntarilor OMNIASIG. Prin această acțiune, ne reafirmăm angajamentul față de mediu, sustenabilitate și față de comunitățile locale.

Perspective pentru viitor

OMNIASIG își reafirmă angajamentul pentru investiții responsabile prin stabilirea unor obiective clare pentru 2030 și 2050, vizând reducerea emisiilor de CO₂ până la zero net, cu diminuări specifice pentru obligațiunile corporative (68 tCO₂e, -32%) și guvernamentale (60.875 tCO₂e, -4%). Strategia include promovarea fondurilor eligibile ESG, integrarea obligațiunilor sociale pentru sprijinirea comunităților, participarea în fonduri verzi administrate de Grup sau parteneri acreditați, evaluarea continuă a activelor prin instrumente ESG precum MSCI, precum și excluderea entităților implicate în activități controversate, conform principiilor ESG.

Mai multe detalii despre toate proiectele și acțiunile OMNIASIG din domeniul SUSTENABILITĂȚII sunt disponibile în Raportul de Sustenabilitate 2024.

Lidl România anunță că, din 11 septembrie, „aduce în Piața Lidl produse pentru zacuscă și murături: castraveți cornișon, pepene verde pentru murat, ardei iuți, ceapă galbenă, vinete și ardei capia roșu, de la 21 de producători români, la cel mai mic preț de la Lidl de până acum din anul acesta. Pentru a face proviziile de toamnă mai ușor, produsele sunt plasate la raft în saci de câte 3 sau 5 kilograme.

În perioada 11-14 septembrie, în magazinele Lidl din toată țara vor fi disponibile legume românești de cea mai bună calitate, vândute direct la sac, toate având cel mai mic preț din Piața Lidl din acest an de până acum. Rezultat al colaborării dintre Lidl și 21 de producători locali din 12 județe, demersul oferă un raport calitate-preț excelent și susține puterea de cumpărare a clienților, demonstrând și soliditatea parteneriatelor Lidl cu furnizorii locali.

Oferta este dedicată sezonului de toamnă și include produse ideale pentru pregătirea murăturilor și a zacuscăi, într-un format gândit să sprijine clienții în pregătirea proviziilor pentru toamnă-iarnă”.

Lidl România prezintă produsele pe care le pot găsi clienții în Piața Lidl:

Castraveți cornișon – sac de 3 kg la 9,99 lei

Ceapă galbenă – sac de 5 kg la 7,99 lei

Vinete – sac de 5 kg la 14,99 lei

Ardei capia roșu – sac de 5 kg la 29,99 lei

Pepene verde pentru murat – la 2,49 lei/kg

Ardei iute – la 6,99 lei/kg

Lidl precizează că, pentru această selecție, „a colaborat cu 21 de producători locali din 12 județe: Timiș, Iași, Cluj, Dâmbovița, Giurgiu, Galați, Ilfov, Arad, Teleorman, Vrancea, Prahova și Mureș. Inițiativa face parte din angajamentul Lidl de a susține producția locală și de a oferi clienților săi produse de cea mai bună calitate, la cel mai bun preț. Legumele sunt disponibile în toate magazinele Lidl din țară, în limita stocurilor disponibile, în perioada 11-14 septembrie: Legume pentru zacuscă și murături la cel mai bun preț din acest an”.

Totodată, în aceeași perioadă, clienții vor găsi la Lidl toate cele necesare pentru proviziile de toamnă, precum:

borcane cu capac, de 314 ml la 1,49 lei sau de 720 ml la 2,49 lei sau de 1L la 3,49 lei sau 1,7L la 4,99 lei

bidon cu capac, 20L la 24,99 lei

sticlă pentru bulion cu capac, 1L la 2,79 lei

foi de dafin, la 1,09 lei (redus cu 27%, de la 1,51 lei)

piper negru boabe, la 1,31 lei

sare grunjoasă de mină, la 2,02 lei/kg

boia de ardei dulce, la 2,63 lei

amestec de acid acetic și oțet de alcool, la 1,99 lei/l (redus cu 21% de la 2,53 lei)

Luna septembrie aduce în Severin Shopping Center energia unui nou început de an școlar, cu oferte dedicate, idei pentru întreaga familie și o atmosferă în care stilul copiilor și alegerile inspirate ale părinților se întâlnesc într-un singur loc.

Până pe 20 septembrie, fiecare bon de cumpărături scanat aduce puncte duble, iar bonurile cu o valoare de minimum 100 de lei oferă șansa de a intra automat în extragerea pentru o consolă Xbox sau un volan de gaming.

Perioada „Back to School” înseamnă mai mult decât liste de rechizite și uniforme. Este o perioadă în care copiii au șansa să-și exprime stilul, iar părinții găsesc echilibrul între dorințe, calitate și buget. Magazinele din centrul comercial propun noutăți și oferte atractive pentru toate vârstele, transformând pregătirile pentru școală într-un moment de bucurie. Printre aceste magazine se numără: Noriel, Optiblu, CCC, Benvenuti, Hervis și multe altele.

Severin Shopping Center le oferă, astfel, vizitatorilor șansa de a începe anul cu energie, beneficii în aplicația SPOT și premii atractive. Centrul comercial rămâne spațiul unde preferințele celor mici se întâlnesc cu alegerile inspirate ale părinților, într-un echilibru între stil și durabilitate.

Un studiu Path* arată impactul pozitiv al cititului asupra comportamentului de cumpărare și a relației românilor cu lectura. Bookster, serviciul care facilitează accesul la mii de cărți și resurse educaționale pentru companii și angajații lor, stimulează achiziția de carte. Aceasta este una dintre concluziile unui studiu realizat de Path*, divizia din Lowe Group specializată în analiza și interpretarea datelor.

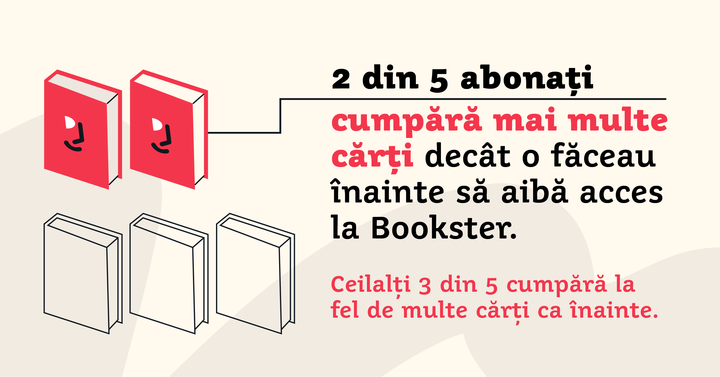

Două din cinci persoane care cumpără cărți frecvent spun că, de când folosesc Bookster, cumpără mai multe volume decât o făceau înainte. Ceilalți 3 din 5 cumpără la fel de multe cărți ca înainte de a avea abonament la Bookster

Potrivit datelor, doi din cinci utilizatori care cumpără cărți frecvent – peste 5-10 volume anual – declară că au fost stimulați să achiziționeze mai multe cărți datorită serviciului Bookster, față de ceilalți respondenți care au menționat că achiziționează același număr de cărți anual. Aceștia obișnuiesc să cumpere cărți citite prin intermediul Bookster, fie pentru ei înșiși, fie drept cadou pentru cei dragi.

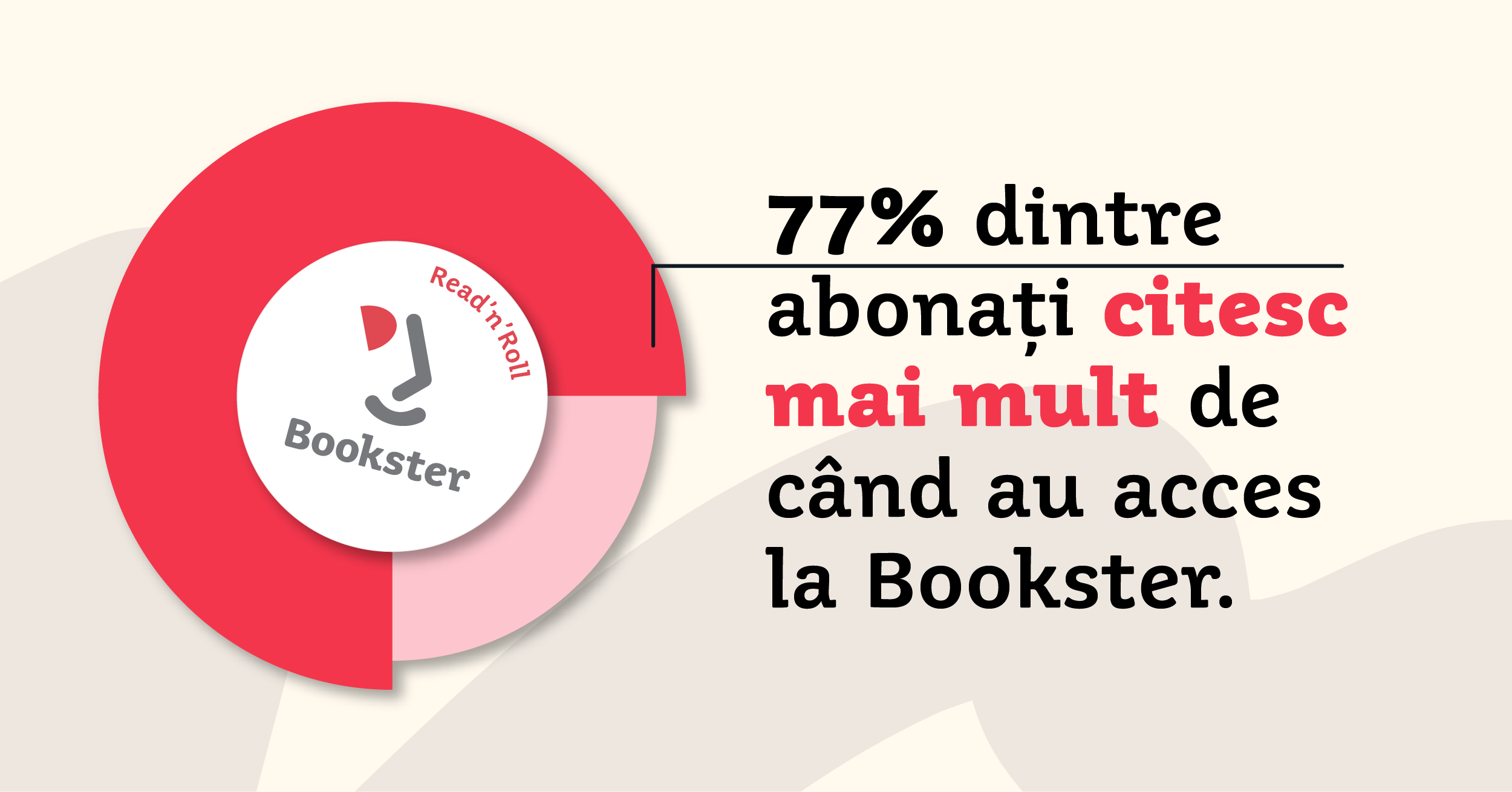

Impactul pozitiv asupra achiziției de carte vine din redescoperirea pasiunii pentru lectură. 77% dintre abonați spun că, de când folosesc Bookster, citesc considerabil mai mult. În plus, segmentul profesioniștilor activi cu vârste între 26 și 35 de ani este printre cele mai entuziaste în a cumpăra mai multe cărți.

„Așa cum ne așteptam din feedbackul primit de la cititorii noștri, studiul arată că Bookster sprijină dezvoltarea industriei de carte, nu doar prin faptul că stimulează obiceiul lecturii, ci și prin creșterea interesului pentru achiziționarea de titluri. Ne dorim să contribuim la o piață de carte sustenabilă și în evoluție, motiv pentru care facem eforturi să apropiem publicul de lectură, să promovăm obiceiul cititului constant și să susținem un ecosistem bazat pe respectul față de autori și munca depusă pentru fiecare carte.

Colaborăm strâns cu biblioteci publice și private din toată țara, care își aduc oferta de carte în platforma noastră. Pentru fiecare împrumut de carte intermediat de Bookster, bibliotecile publice și private partenere se asigură că respectă legea în ceea ce privește remunerarea drepturilor de autor.

Pentru a sprijini și mai activ piața de carte, Bookster integrează, începând cu toamna aceasta, o opțiune de achiziție a cărților dorite din platformă direct de la editurile partenere. Această funcționalitate le va permite cititorilor să-și completeze biblioteca personală cu titlurile pe care le descoperă și le iubesc prin intermediul serviciului Bookster”, declară Teodora Rădulescu, CEO Bookster.

Ce și cum citesc booksterii

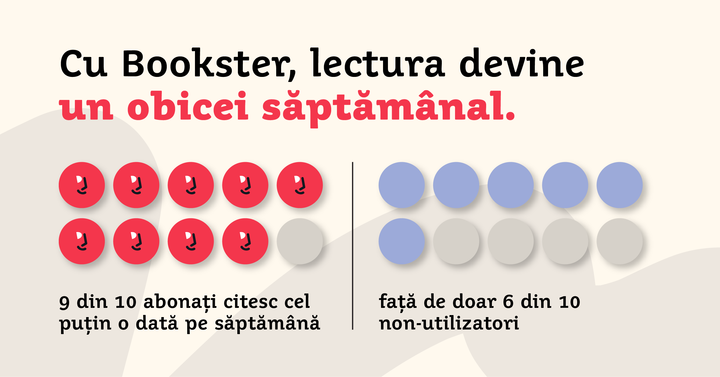

190.000 de oameni din 1.500 de companii fac astăzi parte din comunitatea de cititori Bookster. Studiul mai arată o serie de diferențe semnificative între utilizatorii Bookster și cei care nu folosesc platforma. Frecvența lecturii este mult mai mare în rândul utilizatorilor Bookster: 9 din 10 declară că citesc cel puțin o dată pe săptămână, în timp ce doar 60% dintre non-utilizatori au același obicei.

Interacțiunea constantă cu platforma pare să aibă un rol activ în motivarea cititorilor, inclusiv în ceea ce privește stabilirea și atingerea unor obiective personale legate de lectură. Aproximativ 60% dintre respondenții Bookster și-au setat un obiectiv anual de lectură, iar utilizatorii care interacționează mai frecvent cu platforma au raportat progrese mai consistente în atingerea acestuia.

Când vine vorba despre preferințele de lectură, ficțiunea, dezvoltarea personală, misterele și thrillerele se regăsesc cel mai des în alegerile utilizatorilor Bookster. Pe de altă parte, non-ficțiunea și cărțile de afaceri sunt mai apreciate de bărbați și de cititorii ocazionali.

Formatul fizic rămâne preferat de majoritatea utilizatorilor, care asociază lectura tipărită cu o experiență mai confortabilă, însă există și o deschidere tot mai mare către formatul digital, mai ales în rândul bărbaților și al tinerilor sub 35 de ani.

Bookster – un model care susține ecosistemul lecturii în România

Bookster este perceput de aproape toți respondenții ca un beneficiu binevenit, fiind apreciat în special de femei și de persoanele cu vârste între 26 și 35 de ani. Printre cele mai apreciate aspecte se numără posibilitatea de a prelungi perioada de împrumut, diversitatea de titluri, accesul gratuit și livrarea convenabilă.

De asemenea, 7 din 10 utilizatori – în special femeile și cei sub 35 de ani – apreciază creativitatea cu care Bookster își construiește campaniile, în timp ce persoanele de peste 35 de ani pun accent pe recomandările personalizate și diversitatea cărților.

Bookster are un impact semnificativ în încurajarea lecturii, mai ales în rândul persoanelor de 18-25 de ani, iar pe cei de 26-35 de ani i-a determinat să cumpere cărți mai frecvent.

* Studiul Patha fost realizat pe un eșantion reprezentativ de 507 utilizatori Bookster și 110 non-utilizatori, cu vârste între 18 și peste 55 de ani. Path este unit-ul din Lowe Group specializat în analiza și interpretarea datelor, creat ca răspuns la nevoia business-urilor de a se adapta rapid la viteza cu care consumatorul își schimbă comportamentul.

Creșterea numărului de procese împotriva companiilor de inteligență artificială (AI) remodelează progresul tehnologic și strategiile de afaceri, creând obstacole, dar și oportunități pentru viitorul dezvoltării AI. În prezent, se estimează că există peste 60 de procese active numai în SUA, care vizează companii precum OpenAI, Microsoft, Meta, Anthropic, Stability AI, Google și Midjourney. Dar există procese și împotriva companiilor de AI în Europa și China. Cazurile acoperă mai multe domenii, cum ar fi încălcarea drepturilor de autor, încălcarea confidențialității, prejudecăți algoritmice (bias), răspunderea pentru produse, încălcări ale legilor antitrust și alte situații

În acest moment, peisajul juridic este dominat de bătălii privind drepturile de autor care contestă practicile de utilizare echitabilă în formarea AI. Procesul New York Times împotriva OpenAI și Microsoft contestă utilizarea a milioane de articole de știri pentru formarea modelelor generative fără licență. Un alt caz, Getty Images împotriva Stability AI, pune sub semnul întrebării dacă extragerea de conținut creativ de pe internet pentru a alimenta AI încalcă drepturile de proprietate intelectuală de lungă durată. Marile case de discuri (Sony Music, Universal Music Group, Warner Records) au dat în judecată platformele de muzică bazate pe AI, Suno și Udio anul trecut pentru încălcarea drepturilor de autor. Se pare că în prezent se negociază soluționarea acestor procese și crearea unor reguli privind modul în care artiștii sunt plătiți atunci când AI remixează melodiile lor.

Anthropic a declarat vineri unui judecător federal din San Francisco că a acceptat să plătească 1,5 miliarde de dolari pentru a soluționa un proces colectiv intentat de un grup de autori care au acuzat compania de inteligență artificială că a utilizat cărțile lor pentru a-și antrena chatbotul AI Claude, fără permisiune, potrivit Reuters. Această înțelegere reprezintă cea mai mare plată pentru încălcarea drepturilor de autor din istoria AI și stabilește un precedent important pentru compensarea creatorilor de conținut, punând în același timp presiune pe toate firmele de AI să licențieze datele de antrenare, ceea ce ar putea remodela practicile din industrie și standardele legale.

De asemenea, este de remarcat procesul X Corp. (xAI al lui Elon Musk) împotriva Apple & OpenAI, un proces axat pe concurență și dominarea pieței. xAI al lui Elon Musk acuză Apple și Open AI de conspirație pentru a bloca „piețele în scopul menținerii monopolurilor lor și al împiedicării inovatorilor precum X și xAI să concureze”.

Uniunea Europeană a inițiat mai multe procese și acțiuni de reglementare importante împotriva companiilor de AI, în special în ceea ce privește drepturile de autor, confidențialitatea și problemele antitrust. Printre cazurile de referință se numără primul litigiu privind drepturile de autor în domeniul AI al CJUE (Like Company împotriva Google Ireland), o plângere antitrust la UE împotriva Google AI Overviews și o amendă majoră pentru încălcarea confidențialității în Italia pentru chatbot-ul Replika. Aceste cazuri, alături de Legea UE privind AI (EU AI Act) și de potențialele sancțiuni, semnalează o supraveghere sporită, o reglementare mai strictă și un peisaj juridic în rapidă evoluție pentru AI în Europa.

În China, peisajul AI evoluează, de asemenea, rapid. În 2024 și 2025, tribunalele internet din Guangzhou și Hangzhou au găsit platforme AI chinezești anonime responsabile de încălcarea drepturilor de autor. Tribunalul Internet din Beijing a decis că generarea unei voci AI care reproduce vocea profesioniștilor de dublaj încalcă drepturile de personalitate, stabilind un alt precedent semnificativ. La sfârșitul lunii mai a acestui an, Curtea Supremă a Poporului din China a desemnat aceste hotărâri ca exemple pentru cazuri viitoare, semnificând o tendință către o reglementare mai strictă și provocări juridice sporite pentru furnizorii interni de AI.

Companiile de AI se confruntă acum cu o examinare atentă nu numai a algoritmilor lor, ci și a alianțelor lor comerciale, deoarece autoritățile de reglementare se tem de practici monopoliste și acorduri de excludere. În ansamblu, aceste procese amenință să încetinească ritmul inovării în domeniul AI. Companiile trebuie să redirecționeze resursele către apărarea juridică, conformitatea și mecanismele de audit, adesea în detrimentul cercetării și implementării publice. Acest efect ar putea fi deosebit de important pentru startup-uri și laboratoarele academice, care ar putea să nu dispună de fondurile sau toleranța la risc necesare pentru a naviga pe un teren juridic incert. Pe măsură ce crește teama de răspundere, unele firme pot întârzia sau restricționa lansările și limita experimentarea, reducând potențial capabilitățile produselor lor AI. Cu toate acestea, alții susțin că bătăliile juridice pot conduce în cele din urmă la îmbunătățiri la nivel de industrie în ceea ce privește transparența, siguranța și compensarea echitabilă pentru autori, artiști, muzicieni și creatori de conținut, ajutând în cele din urmă AI-ul să câștige încrederea publicului și acceptarea autorităților de reglementare.Pentru investitori, acestea sunt riscuri care poate ar merita evaluate. Până în prezent, AI-ul a fost unul dintre motoarele care au impulsionat piețele bursiere din SUA. Potrivit ultimului sondaj eToro Retail Investor Beat, 63% dintre investitorii individuali români și 55% la nivel global se așteaptă ca acțiunile companiilor de AI să crească în 2025.

Anul acesta Timișoara devine scena centrală a inovației urbane, găzduind între 23 și 24 octombrie conferința Cities of Tomorrow (Orașele viitorului). Cu această ocazie orașul își va prezenta reușitele și potențialul de dezvoltare. Ajuns la cea de-a 13-a ediție, evenimentul, organizat de AHK România, este un catalizator pentru idei curajoase și parteneriate care pot modela viitorul orașelor din România. Este o platformă pentru schimbul de idei și cunoștințe între sectorul public și cel privat, aducând laolaltă autoritățile publice, mediul de afaceri și societatea civilă, alături de lideri din administrație, mediul de afaceri și societatea civilă.

Promovarea colaborării dintre cei trei piloni reprezintă elementul central al ediției din acest an, a cărei temă este „Liveable cities: People, Skills & Innovation” (Un oraș în care îți place să locuiești – oameni, competențe și inovație).

Planificarea urbană inovatoare nu doar că răspunde nevoilor actuale, dar implică activ locuitorii în luarea deciziilor pentru creșterea calității vieții. Inovația furnizează instrumentele și tehnologiile necesare pentru a face orașele mai inteligente, mai eficiente și mai sustenabile. Câteva exemple: sistemele IoT (Internet of Things), analiza datelor și infrastructura inteligentă, pot reduce consumul de energie și eficientiza gestionarea deșeurilor și a transportului.

Participanții vor discuta măsuri pentru sporirea atractivității și competitivității orașelor, posibilități de creștere economică, oportunități investiționale, precum și bune practici naționale și internaționale.

Evenimentul se va desfășura pe durata a două zile: conferința propriu-zisă în 23 octombrie, la Cinema Studio din Timișoara și vizite la companii, în 24 octombrie.

Între 24 septembrie și 17 octombrie vor avea loc nouă mese rotunde, majoritatea online. O premieră pentru acest an este organizarea în format fizic a două dintre ele, la Cluj, pe tema eficienței energetice, și la Brașov, pe tema regenerării urbane. La Cluj, masa rotundă se desfășoară în parteneriat cu publicația Energynomics și are o componentă practică – o vizită la compania Termonapoca. La Brașov, dezbaterile vor fi urmate de asemenea de o vizită – un tur în cartierul Coresi, un proiect al firmei de consultanță imobiliară Nhood România.

Mesele rotunde online vor avea următoarele teme: economie circulară, dreptul construcțiilor, oportunități de finanțare și fonduri europene, mobilitate, turism și cultură, siguranța orașelor, digitalizare și guvernanța orașelor. Participanții vor discuta tema propusă pe durata a două ore, iar soluțiile găsite vor putea fi aplicate ulterior în propriile proiecte, actuale sau viitoare.

Conferința va fi deschisă de primarul Timișoarei, Dominic Fritz, și va cuprinde, pe lângă prezentările experților în urbanism, două dezbateri pe teme precum „Smart Urbanism – Cities for People: Meaningful and Impactful Urban Development (Urbanism inteligent – Orașe pentru oameni: dezvoltare urbană de impact)” și „Smart Investments, Smarter Cities: How Business Shapes the Urban Future” (Investiții inteligente, orașe mai inteligente: cum modelează afacerile viitorul urban). La final vor fi anunțați și premiați câștigătorii tradiționalului concurs de proiecte, organizat în fiecare an în cadrul conferinței.

Vizitele la fața locului reprezintă mediul perfect pentru transferul de know-how și oferă o perspectivă asupra strategiei și punerii în aplicare a provocărilor și a poveștilor de succes la nivel local, a modului în care acestea au condus la dezvoltarea centrelor urbane și a planurilor de dezvoltare viitoare atât ale companiilor, cât și ale orașelor. Vor fi organizate patru astfel de vizite, care vor urmări aspecte precum: digitalizarea și guvernanța orașului, regenerarea urbană și investițiile axate pe nevoile oamenilor, dezvoltarea economică și investițiile inteligente, turismul. În cadrul vizitelor vor fi prezentate platforme digitale, spații urbane revitalizate, modele de succes ale companiilor privind dezvoltarea industrială ecologică, producția high-tech, dezvoltarea forței de muncă și infrastructura durabilă, dar și patrimoniul arhitectural, viața culturală și experiențele urbane autentice. Vizitele tematice au rolul de a arăta cum se poziționează Timișoara ca destinație urbană, atractivă atât pentru investitori, cât și pentru turism.

Cities of Tomorrow este evenimentul-fanion anual al AHK România, dedicat dezvoltării urbane și regionale. Scopul său este să încurajeze dezvoltarea durabilă a țării, să promoveze măsuri pentru creșterea competitivității și atractivității României pentru noi investiții.

Evenimentul reunește o paletă largă de profesioniști din mai multe domenii de activitate: primării, companii private românești și străine, companii de utilități urbane și de infrastructură, agenții de dezvoltare regională, consilii municipale și județene, firme de planificare urbană și arhitectură, sectorul imobiliar și bancar, camere de comerț și industrie, clustere industriale, ONG-uri.

SOFMEDICA, lider în furnizarea de tehnologii medicale inovatoare în Europa de Sud-Est, anunță integrarea cu succes a sistemului de chirurgie asistată robotic da Vinci X la Spitalul Clinic Județean de Urgență Oradea. Acest moment reprezintă un reper major în procesul de modernizare a sistemului public de sănătate din România, Oradea devenind al patrulea spital public din țară care implementează chirurgia robotică da Vinci™.

Această evoluție strategică vine într-un context în care România accelerează reformele și modernizarea în sănătate. Instalarea sistemului da Vinci într-un pol regional precum Oradea reflectă atât avansul către acces echitabil la îngrijiri medicale de ultimă generație, cât și nevoia urgentă de a institui mecanisme de rambursare publică pentru chirurgia robotică, pentru a accelera extinderea accesului cât mai multor pacienți români, indiferent de locație sau statut socio-economic. În prezent, sunt active 19 programe de chirurgie robotică da Vinci în sectorul privat și doar 4 în spitalele publice: Spitalul Clinic Județean de Urgență Timișoara, Institutul Regional de Oncologie (IRO) Iași, Spitalul Clinic Județean de Urgență Bistrița și, de acum, Spitalul Clinic Județean de Urgență Oradea.

„La SOFMEDICA, privim fiecare nou program ca pe un nou început. Lansarea de la Oradea este un exemplu puternic despre cum tehnologia, viziunea și angajamentul public se unesc pentru a schimba vieți. Este, de asemenea, un pas esențial către democratizarea chirurgiei robotice în România, care, în opinia noastră, nu ar trebui să mai fie un privilegiu, ci un standard.” – Daniela Fistis, Commercial Manager, SOFMEDICA România.

Cu un program multidisciplinar în urologie și chirurgie generală, adoptarea sistemului da Vinci la Spitalul Clinic Județean de Urgență Oradea aduce beneficii transformatoare atât pacienților, cât și comunității medicale. Pacienții beneficiază de proceduri minim invazive, cu mai puține complicații, spitalizare redusă și recuperare mai rapidă – aspecte esențiale în cazurile oncologice complexe – în timp ce echipele medicale câștigă precizie sporită, ergonomie îmbunătățită și acces la instruire avansată.

„Chirurgia robotică prin sistemul da Vinci redefinește standardele de precizie în urologia oncologică, sporește acuratețea exciziei tumorale și îmbunătățește recuperarea post-operatorie. Însă, pentru a servi cu adevărat pacienții, trebuie integrată în echipe de înaltă expertiză care înțeleg pe deplin potențialul.” declară Dr. Bogdan Feciche, medic urolog, Spitalul Clinic Județean de Urgență Oradea.

„Adoptarea chirurgiei robotice în spitalul nostru nu este doar un salt tehnologic – este o investiție pe termen lung în oamenii din județul Bihor. Acest program ridică standardele locale și deschide calea către un acces mai larg la inovație în sistemul public de sănătate”, ne spune Dr. Dan Dejeu, Șef Secție Chirurgie Generală, Spitalul Clinic Județean de Urgență Oradea.

La nivel național, această investiție marchează o schimbare către un model de îngrijire bazat pe inovație în sistemul public de sănătate din România, ce ridică standardele chirurgicale, crește eficiența și contribuie la menținerea și chiar repatrierea medicilor români cu înaltă calificare ce lucrează în străinătate. Astfel, consolidează capacitatea țării de a oferi servicii medicale de clasă mondială în interiorul granițelor sale.

Prin lansarea de la Oradea, rețeaua programelor de chirurgie robotică din sistemul public din România devine și mai puternică. Odată cu instalările din cele patru spitale publice, impulsul pentru o strategie națională coerentă de chirurgie robotică devine incontestabil.

Acest program transmite un mesaj clar către factorii decizionali naționali: sistemul public de sănătate din România este pregătit să adopte inovația și să avanseze cu determinare.

de Ruxandra Târlescu, Partener coordonator Taxe PwC România și Iulian Panfiloiu, Director PwC România

Unul dintre proiectele incluse în cel de-al doilea pachet legislativ pentru care guvernul și-a asumat răspunderea în parlament aduce alte modificări Codului Fiscal, cea mai de impact vizând impozitarea companiilor. Deși conform declarațiilor oficiale și unor variante intermediare ale proiectului, impozitul minim pe cifra de afaceri (IMCA) urma să fie eliminat și, în compensare, să fie înlocuit cu o așa numită taxă pe afiliați, în forma finală a fost menținut IMCA și au fost adăugate și prevederi restrictive pentru cheltuielile grupurilor de companii. În ciuda faptului că autoritățile au constatat că încasările din IMCA nu au fost la nivelul preconizat și că afectează investițiile, l-au păstrat, urmând ca noua regulă pentru afiliați să se aplice companiilor care nu îndeplinesc criteriul de volum pentru IMCA.

Această situație nu este foarte departe de scenariul vehiculat în ultima vreme referitor la extinderea IMCA pentru toate companiile.De altfel această nouă regulă de deductibilitate ar putea afecta negativ și mai mult unele companii.

În acest sens, luăm un exemplu numeric simplu: două companii se poziționează cu cifra de afaceri (determinată în sensul prevederilor privind IMCA) în jurul plafonului de 50 milioane euro, una fiind la nivelul plafonului iar cealaltă ușor sub plafon. Daca presupunem că acestea au o structură similară de costuri și aceeași profitabilitate (luam spre ex. o rată a profitului de 6,25%, care este pragul sub care IMCA este mai mare decât impozitul pe profit) și au aceeași rată a cheltuielilor cu afiliații supuse limitei, în raport cu cheltuielile totale (de ex. 4%, din care 3% vor fi nedeductibile), compania cu cifra de afaceri sub 50 milioane euro, care intră sub incidența noii reguli, va plăti un impozit pe profit mai mare decât cel pe care l-ar plăti compania care intră sub incidența IMCA, așa cum se poate vedea din exemplul numeric de mai jos.

-Sume în euro-

Venituri totale

50.000.000