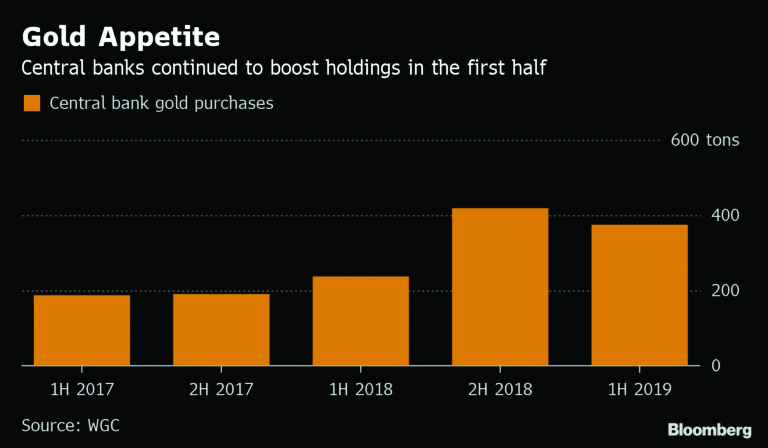

Bloomberg semnalează faptul că, în primele șase luni ale acestui an, țările lumii au cumpărat peste 370 de tone de aur, ducând cererea pentru metalul prețios la maximul ultimilor trei ani. În acest context, prețul aurului a ajuns la maximul ultimilor șase ani.

Se remarcă în mod special creșterea continuă a rezervelor de aur ale băncilor centrale din Rusia și China, dar și cumpărările masive ale Băncii Centrale a Poloniei. Este o tendință la nivel global, care nu pare să dea semne de oprire. Conform Bloomberg, un sondaj recent în rândul băncilor centrale arată că 54% dintre respondenți se așteaptă ca această tendință să continue în următoarele 12 luni.

Dacă e să ne referim doar la China și Rusia, una dintre principalele cauze este, în mod evident, planul de a de-dolariza rezervele băncilor centrale din țările respective. Tensiunile geopolitice dintre aceste țări și SUA, precum și apetitul celei din urmă pentru utilizarea armei sancțiunilor economice încurajează unele dintre țări să găsească modalități de a fi mult mai puțin dependente de moneda americană și de sistemul de plăți bazat pe dolarul american.

Dar aceasta este doar una dintre explicații. Banca Națională a Poloniei a cumpărat 100 de tone de aur doar în al doilea trimestru al acestui an și nu poate fi suspectată de intenția de se proteja de sancțiunile americane. Mai mult, în ultimii 10 ani, deținerile de aur ale națiunilor au crescut cu 14%.

Aceste evoluții sugerează și o altă cauză. Cred că o motivație importantă, chiar dacă nerostită, este activarea tiparnițelor de bani de către principalele bănci centrale al lumii, emitente ale monedelor ce se regăsesc în rezervele băncilor centrale. Fără doar și poate, este o preocupare din ce în ce mai justificată. Prin astfel de politici de generare de monedă, cele mai importante bănci centrale au intrat într-un teritoriu necunoscut, iar consecința acestor demersuri sunt momentan doar parțial reflectate de piețele financiare prin „bulele” create pe piața obligațiunilor și chiar pe piața acțiunilor. În acest context, merită remarcată una dintre consecințe, comportamentul aberant al burselor care salută cu noi maxime politica monetară a Fed de a micșora ratele de dobândă în anticiparea… recesiunii.

Iar în lipsa unor alte instrumente, și cum dobânzile sunt deja mici, marile bănci centrale par din nou pregătite se reia relaxarea cantitativă (quantitative easing) prin cumpărarea obligațiunilor din propriul stat. Cu alte cuvinte, să tipărească și mai multă monedă. În acest condiții, chiar e de preferat să deții astfel de monede pentru conservarea avuției proprii sau mai bine te muți pe un alt activ, precum aurul, care nu are cum să fie înmulțit din pix? Cantitatea de aur existentă la nivel mondial nu poate crește decât prin ceea ce se scoate din pământ. Comparați creșterea incredibilă a bilanțurilor băncilor centrale, cu creșterea de 1,3% pe an a cantității de aur aflată la lumina zilei.

În aceste condiții, ar trebui să cumpărăm și noi aur pentru a ne proteja de tiparnița băncilor centrale? E o decizie mai complicată decât pare la prima vedere.

În primul rând, este foarte important de reținut faptul că aurul trebuie să fie parte a unui portofoliu de economii sau investițional. În niciun caz nu este recomandat ca toate economiile să fie investite în aur, fiind un activ care, de-a lungul timpului, s-a dovedit a fi volatil. Într-un protofoliu, aurul are rolul unei „polițe de asigurare” pentru evenimente extreme. Atunci când, în contextul unei crize, toate activele se prăbușesc, există câteva active de refugiu care performează bine și evoluează în sens opus. Aurul este unul dintre ele.

Este o strategie pe care o aplicăm și în cazul celor două fonduri de pensii private pe care le administrăm la BCR Pensii SAFPP și care, conform celor mai recente statistici ale ASF, sunt singurele fonduri de pensii din România cu expunere la aur. Dar expunerea nu o realizăm prin deținerea fizică a lingourilor într-un seif. Ceea ce mă duce la următorul comentariu.

Înainte de a decide adăugarea unei investiții în aur la portofoliul dumneavoastră trebuie să estimați în mod corect costul acestui demers. Cumpărarea și deținerea de aur fizic este cea mai costisitoare. În primul rând din cauza diferențelor mari dintre prețul de cumpărare și cel de vânzare, chiar și dacă păstrați aurul în custodia băncii de la care cumpărați. Păstrare care presupune și ea un cost. În cazul în care nu îl păstrați în custodia băncii, prețul de răscumpărare va fi și mai penalizator.

În aceste condiții, o variantă mai interesantă ar putea fi utilizarea unor instrumente listate la burse și al căror preț urmărește îndeaproape evoluția prețului aurului și care se tranzacționează cu o diferență relativ mică între prețul de cumpărare și vânzare. Această evoluție în paralel a prețurilor instrumentului financiar și aurului este asigurată fie prin faptul că fiecare instrument are în spate o cantitate fizică de aur, fie prin faptul că are în spate tranzacții derivate care urmăresc prețul aurului.

Mie mi se par mai atractive cele care au în spate aurul fizic deținut la o bancă depozitară terță de renume deoarece, în felul acesta, riscul de contrapartidă este minimizat. Există o serie de astfel de ETF/ETC-uri care au în spate cantități fizice de aur și care, mai mult, la solicitarea deținătorului hârtiei de valoare, sunt perfect fungibile cu aurul din spate. Cu alte cuvinte, ETC-urile pot fi preschimbate în aur care să fie livrat fizic, bineînțeles după asumarea costurilor de transport și securitate aferente.

Investirea în ETF/ETC-uri care au în spate aur fizic cunoaște în mod clar un avânt în ultima perioadă, tendința prezentată și de Bloomberg în graficul de mai jos.

Rămâne în final la latitudinea fiecăruia să decidă dacă investiția în aur, un active nepurtător de randament, dar un activ de refugiu în vremuri de criză, reprezintă soluția pentru o perioadă prelungită de dobânzi real și chiar nominal negative, însoțită de o reluare a creșterii masei monetare până la niveluri de neconceput acum un deceniu.

Va fi interesant de urmărit și ce strategie va avea BNR pentru rezervele sale în acest context.