")

din Raportul asupra inflației realizat de BNR, august 2023

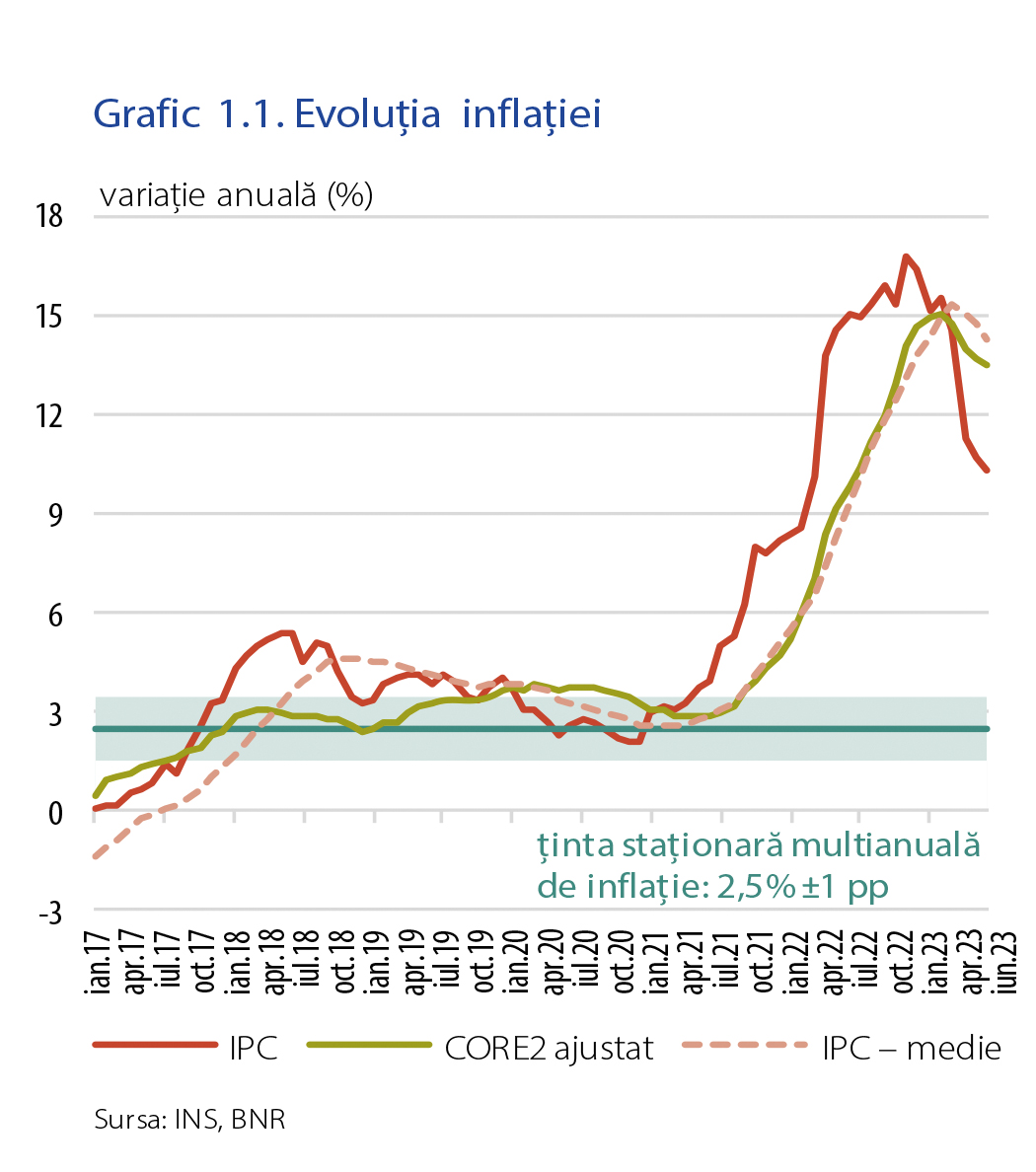

Rata anuală a inflației IPC și-a continuat traiectoria descendentă pe parcursul trimestrului II, coborând substanțial, până la 10,25 la sută în luna iunie (-4,28 puncte procentuale față de martie și -6,12 puncte procentuale față de luna decembrie 2022). În luna iunie, indicatorul a depășit doar marginal (cu 0,1 puncte procentuale) proiecția din precedentul raport asupra inflației. Aportul decisiv la dezinflația din trimestrul II a aparținut prețurilor bunurilor energetice, a căror dinamică a reflectat puternice efecte de bază, dar și o relativă stabilitate a cotației Brent (puseul de creștere din prima parte a lunii aprilie fiind depășit relativ rapid). O contribuție favorabilă, dar de mai mică amploare, a revenit și inflației CORE2 ajustat, care, după maximul atins în februarie (15 la sută), a decelerat până la 13,5 la sută în luna iunie, de la 14,6 la sută în luna martie.

Evoluțiile favorabile la nivelul inflației de bază au vizat exclusiv segmentul alimentar, pe fondul corecției principalelor cotații ale materiilor prime agricole (grâu, floarea-soarelui, porumb). În schimb, presiunile asupra costurilor salariale ale companiilor s-au amplificat semnificativ, astfel încât celelalte două segmente din structura CORE2 ajustat și-au menținut variațiile anuale ale prețurilor pe traiectorie crescătoare. În cazul serviciilor, care conțin în proporție de aproximativ 50 la sută componente cu senzitivitate ridicată la costurile cu forța de muncă ritmul anual a urcat în iunie la 10,4 la sută, nivel superior cu 1,3 puncte procentuale celui din martie). Presiuni în creștere, de amplitudine relativ asemănătoare (+1,4 puncte procentuale între martie și iunie), au fost vizibile și în cazul componentei nealimentare, tendința fiind imprimată preponderent de prețurile importurilor. Toate subcomponentele inflației de bază s-au aflat în perioada analizată sub incidența unui excedent al cererii agregate, deși acesta s-a plasat pe o pantă descendentă începând cu trimestrul I 2023, iar cuantumul său a fost revizuit în jos în primul semestru al anului 2023 față de ultimul raport. Totodată, traiectoria descendentă a anticipațiilor privind inflația, atât cele ale operatorilor economici, cât și cele formulate de analiștii bancari, a continuat să atenueze impactul șocurilor adverse de ofertă asupra dinamicii prețurilor finale ale bunurilor de consum.

Dinamica anuală a costurilor unitare cu forța de muncă pe ansamblul economiei a înregistrat un salt abrupt în ianuarie-martie 2023, ajungând la 12,6 la sută (+3,6 puncte procentuale față de trimestrul anterior), pe fondul decuplării variației anuale a remunerării pe salariat (care a suferit o accelerare până la aproape 16,7 la sută, +2,8 puncte procentuale față de trimestrul IV 2022) de cea a productivității muncii (ce a înregistrat o valoare de 3,6 la sută, în reducere cu 0,9 puncte procentuale). Aceste evoluții sunt de natură a facilita acumularea unor presiuni inflaționiste.

În industrie, dinamica anuală a costurilor salariale unitare a rămas pe o traiectorie ascendentă în primele cinci luni ale anului 2023, accelerând în intervalul aprilie-mai 2023 la 25,2 la sută (față de 22,1 la sută în trimestrul I 2023, respectiv 21,5 la sută în trimestrul IV 2022). Deși presiunile asupra celorlalte costuri de producție s-au diminuat, pe fondul destinderii piețelor de materii prime, activitatea industrială a consemnat o evoluție modestă, reflectându-se tot mai mult influența negativă a încetinirii creșterii economiei globale.

În industrie, dinamica anuală a costurilor salariale unitare a rămas pe o traiectorie ascendentă în primele cinci luni ale anului 2023, accelerând în intervalul aprilie-mai 2023 la 25,2 la sută (față de 22,1 la sută în trimestrul I 2023, respectiv 21,5 la sută în trimestrul IV 2022). Deși presiunile asupra celorlalte costuri de producție s-au diminuat, pe fondul destinderii piețelor de materii prime, activitatea industrială a consemnat o evoluție modestă, reflectându-se tot mai mult influența negativă a încetinirii creșterii economiei globale.

Rata medie anuală a inflației IPC, indicator cu un grad inerent mai ridicat de persistență, și-a reluat traiectoria descendentă, indicele calculat conform metodologiei naționale coborând de la maximul de 15,3 la sută înregistrat în luna martie, până la 14,2 la sută în iunie. O evoluție calitativ similară a înregistrat și indicele calculat conform structurii armonizate (IAPC), acesta corectându-se până la 12,5 la sută în luna iunie, după ce atinsese un maxim de 13,2 la sută tot în luna martie. Astfel, România și-a redus ușor decalajul față de media europeană, situându-se în continuare pe o poziție mai favorabilă comparativ cu celelalte state din regiune în ceea ce privește variația medie anuală a IAPC.

Evoluția inflației

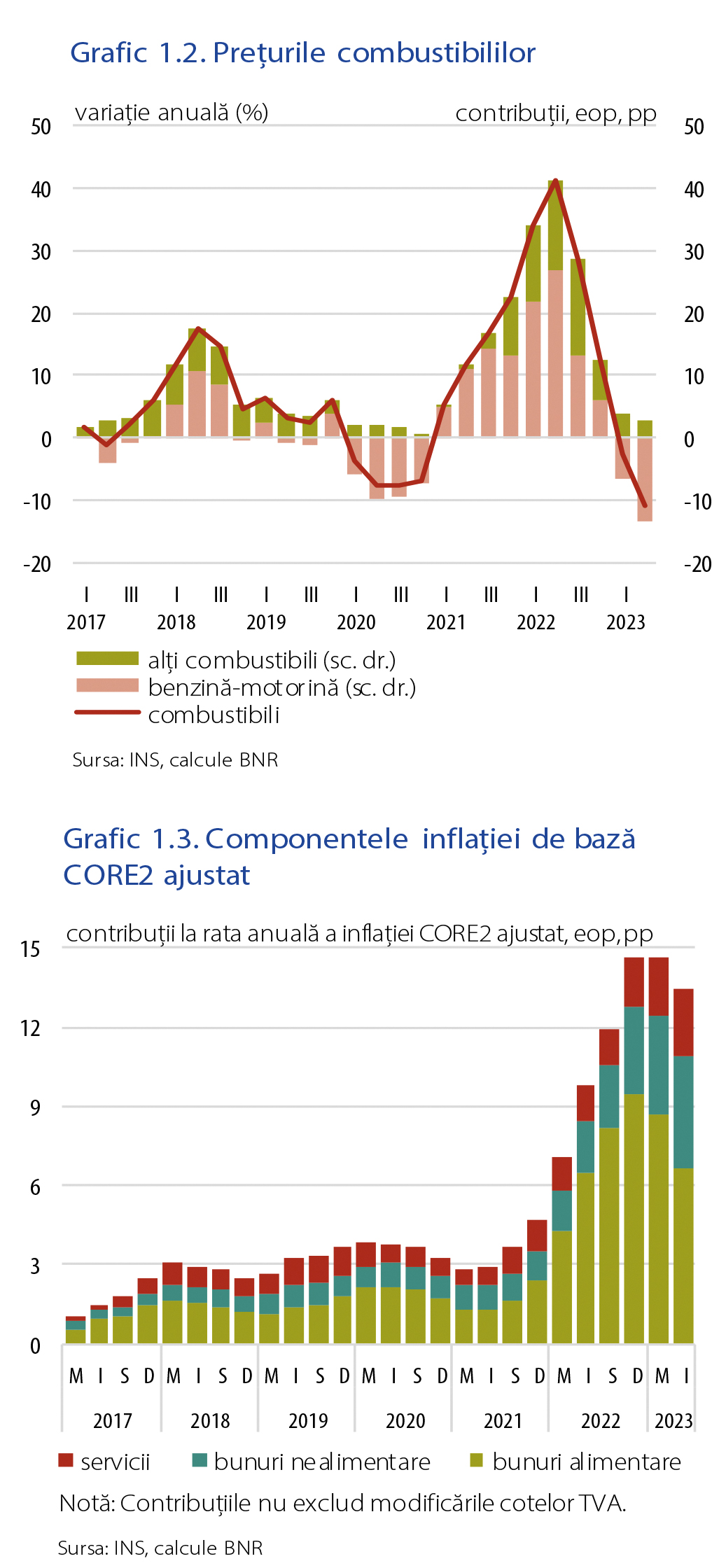

Mai mult de jumătate din decelerarea IPC a fost determinată de o evoluție benignă a prețurilor energetice. Astfel, un impact substanțial a revenit manifestării unui puternic efect de bază asociat modificării, în sens mai restrictiv, a schemei de sprijin pentru plata facturilor la energie electrică și gaze naturale în aprilie 2022, în timp ce în perioada curentă s-au înregistrat doar variații lunare marginale ale tarifului mediu pentru electricitate, exclusiv ca urmare a migrației clienților casnici între tranșele de consum. Prețul petrolului a acționat, de asemenea, în sens dezinflaționist în trimestrul analizat. Puseul de creștere din prima parte a lunii aprilie[1]a fost depășit relativ rapid, cotația Brent oscilând în intervalul mai-iunie în jurul a 75 dolari SUA/baril[2], în contextu nunei oferte reziliente și a unei cereri mai degrabă rezervate. Astfel, prețurile de consum pentru benzină și motorină au continuat să scadă, împingând dinamica anuală pe segmentul combustibililor mai adânc în teritoriul negativ (-10,8 la sută în iunie, cu 8,0 puncte procentuale sub valoarea din luna martie) – Grafic 1.2.

Rata anuală a inflației de bază s-a menținut,de asemenea, pe o traiectorie descrescătoare, însă mai puțin pronunțată comparativ cu indicatorul headline, coborând până la 13,5 la sută în iunie (-1,2 puncte procentuale față de luna martie). Cotațiile materiilor prime și-au continuat corecția pe parcursul trimestrului II, până la valori inferioare celor prevalente anterior izbucnirii războiului din Ucraina, semnalând reducerea presiunii din partea costurilor asociate. În cazul produselor agroalimentare, un rol important în menținerea echilibrului pe piețele internaționale a revenit acordului privind coridorul de transport al cerealelor pe Marea Neagră, care a asigurat fluiditatea exporturilor ucrainene; în a doua jumătate a lunii iulie 2023, Rusia a anunțat însă retragerea sa din acest acord și a lansat atacuri asupra porturilor ucrainene de la Marea Neagră și de la Dunăre, aceste acțiuni având potențialul de a inversa evoluțiile relativ benigne din ultimele 12 luni. O contribuție favorabilă la diminuarea ritmului anual de creștere a prețurilor alimentelor a avut, de asemenea, acordul procesatorilor și comercianților autohtoni de a reduce prețul de consum al laptelui de vacă începând din luna mai, pentru o perioadă de șase luni, care s-a concretizat într-o scădere medie lunară de circa 6 la sută. Sub influența factorilor menționați, variația anuală a prețurilor alimentelor procesate a scăzut cu 4,8 puncte procentuale pe parcursul trimestrului II, ajungând în iunie la 16,5 la sută. Această evoluție a compensat influențele de sens contrar exercitate asupra dinamicii anuale a CORE2 ajustat de celelalte două grupe din structura acestui subindice – mărfuri nealimentare și servicii de piață (Grafic 1.3). Astfel, dinamica anuală a prețurilor bunurilor nealimentare din inflația de bază a atins 11,5 la sută la finele trimestrului II, în creștere cu 1,4 puncte procentuale peste nivelul din martie, un prim factor explicativ fiind tendința ascendentă a prețurilor importurilor[3], a cărei influență este potențată de nivelul apreciabil al dependenței directe de importuri a consumului de produse nealimentare. În plus, gradul mai ridicat de complexitate a proceselor de fabricație a bunurilor din această categorie implică o propagare mai lentă a detensionării piețelor materiilor prime pe lanțul de producție.

Rata anuală a inflației de bază s-a menținut,de asemenea, pe o traiectorie descrescătoare, însă mai puțin pronunțată comparativ cu indicatorul headline, coborând până la 13,5 la sută în iunie (-1,2 puncte procentuale față de luna martie). Cotațiile materiilor prime și-au continuat corecția pe parcursul trimestrului II, până la valori inferioare celor prevalente anterior izbucnirii războiului din Ucraina, semnalând reducerea presiunii din partea costurilor asociate. În cazul produselor agroalimentare, un rol important în menținerea echilibrului pe piețele internaționale a revenit acordului privind coridorul de transport al cerealelor pe Marea Neagră, care a asigurat fluiditatea exporturilor ucrainene; în a doua jumătate a lunii iulie 2023, Rusia a anunțat însă retragerea sa din acest acord și a lansat atacuri asupra porturilor ucrainene de la Marea Neagră și de la Dunăre, aceste acțiuni având potențialul de a inversa evoluțiile relativ benigne din ultimele 12 luni. O contribuție favorabilă la diminuarea ritmului anual de creștere a prețurilor alimentelor a avut, de asemenea, acordul procesatorilor și comercianților autohtoni de a reduce prețul de consum al laptelui de vacă începând din luna mai, pentru o perioadă de șase luni, care s-a concretizat într-o scădere medie lunară de circa 6 la sută. Sub influența factorilor menționați, variația anuală a prețurilor alimentelor procesate a scăzut cu 4,8 puncte procentuale pe parcursul trimestrului II, ajungând în iunie la 16,5 la sută. Această evoluție a compensat influențele de sens contrar exercitate asupra dinamicii anuale a CORE2 ajustat de celelalte două grupe din structura acestui subindice – mărfuri nealimentare și servicii de piață (Grafic 1.3). Astfel, dinamica anuală a prețurilor bunurilor nealimentare din inflația de bază a atins 11,5 la sută la finele trimestrului II, în creștere cu 1,4 puncte procentuale peste nivelul din martie, un prim factor explicativ fiind tendința ascendentă a prețurilor importurilor[3], a cărei influență este potențată de nivelul apreciabil al dependenței directe de importuri a consumului de produse nealimentare. În plus, gradul mai ridicat de complexitate a proceselor de fabricație a bunurilor din această categorie implică o propagare mai lentă a detensionării piețelor materiilor prime pe lanțul de producție.

În primele patru luni ale anului curent, dinamicile anuale ale IVU asociate importurilor principalelor categorii de bunuri nealimentare (confecții, încălțăminte, produse cosmetice, electronice) s-au plasat între 10 la sută și 40 la sută. 4 Detalii în Caseta 1. „Influențe externe asupra ratei inflației din România – câteva coordonate” din Raportul asupra inflației, ediția noiembrie 2022.

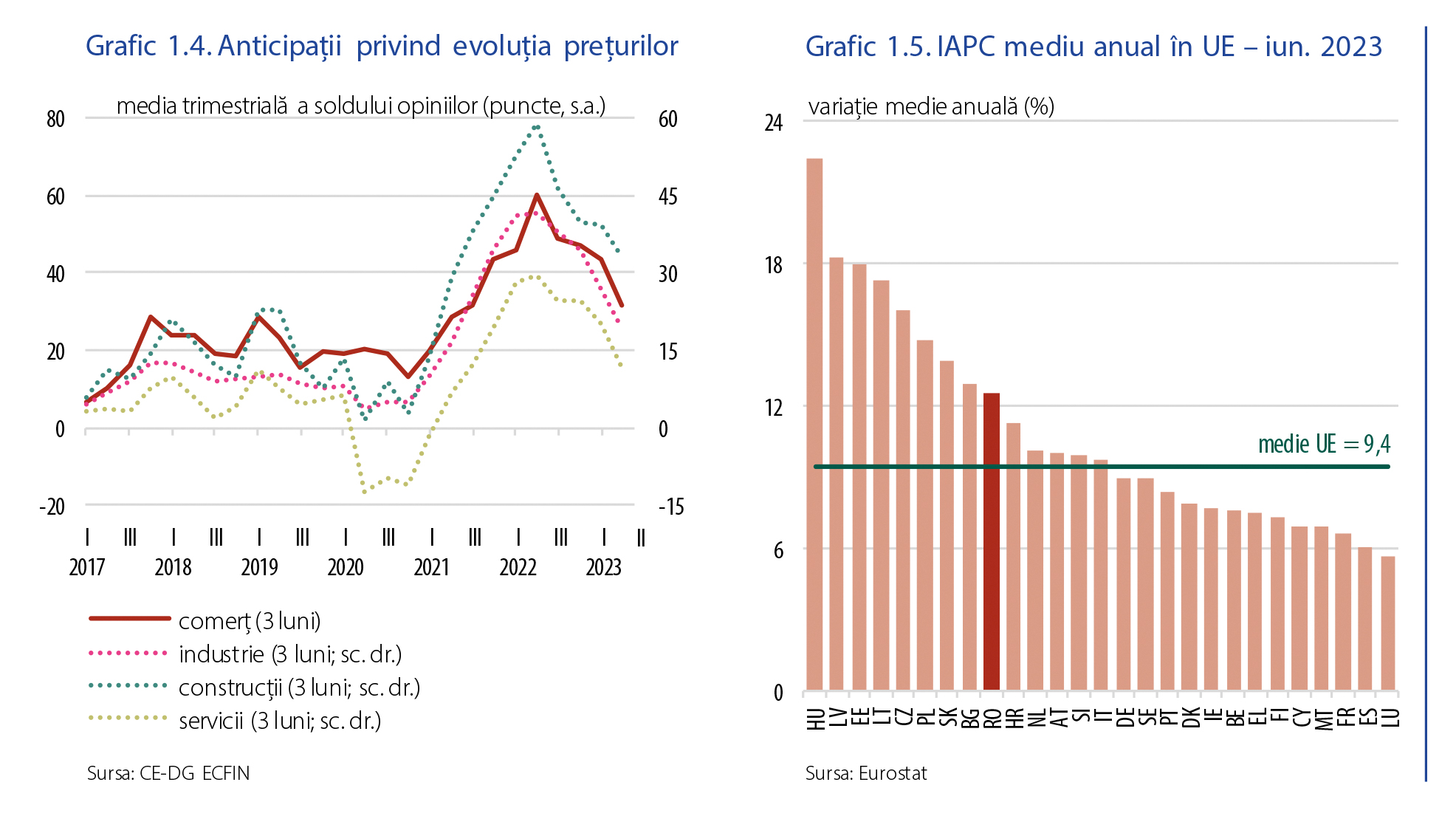

O tendință similară s-a observat și în cazul serviciilor de piață, pe acest segment ritmul anual al prețurilor accelerând de la 9,1 la sută în martie la 10,4 la sută în iunie, dinamica salarială alertă din trecutul recent având un rol proeminent în explicarea evoluției; pe de o parte, grupa este formată în proporție de aproximativ 50 la sută din servicii cu senzitivitate ridicată la costul cu forța de muncă, pe de altă parte, aceste activități sunt, în esență, non tradables, astfel încât înlocuirea cu importuri mai ieftine nu este o opțiune viabilă.

În cel de-al doilea trimestru din 2023, așteptările operatorilor economici privind evoluția prețurilor au continuat să se tempereze în toate sectoarele, cea mai mare reducere a soldului conjunctural față de media trimestrului anterior remarcându-se în cazul comerțului (Grafic 1.4). În atenuare sunt și anticipațiile analiștilor bancari privind rata inflației pe orizont de un an, în timp ce indicatorul vizând orizontul de doi ani s-a menținut la o valoare similară celei din runda anterioară, în apropierea limitei superioare a intervalului-țintă. Decelerarea dinamicii anuale a prețurilor de consum a plasat și rata medie anuală a inflației pe o traiectorie descendentă. Indicatorul calculat pe baza metodologiei naționale (IPC) a coborât în luna iunie la 14,2 la sută, iar cel calculat pe baza structurii armonizate (IAPC) la 12,5 la sută (-1,1 puncte procentuale, respectiv -0,7 puncte procentuale față de finele trimestrului precedent). România și-a redus ușor decalajul față de media europeană, situându-se în continuare pe o poziție mai favorabilă comparativ cu celelalte state din regiune în ceea ce privește variația medie anuală a IAPC (Grafic 1.5).

În cel de-al doilea trimestru din 2023, așteptările operatorilor economici privind evoluția prețurilor au continuat să se tempereze în toate sectoarele, cea mai mare reducere a soldului conjunctural față de media trimestrului anterior remarcându-se în cazul comerțului (Grafic 1.4). În atenuare sunt și anticipațiile analiștilor bancari privind rata inflației pe orizont de un an, în timp ce indicatorul vizând orizontul de doi ani s-a menținut la o valoare similară celei din runda anterioară, în apropierea limitei superioare a intervalului-țintă. Decelerarea dinamicii anuale a prețurilor de consum a plasat și rata medie anuală a inflației pe o traiectorie descendentă. Indicatorul calculat pe baza metodologiei naționale (IPC) a coborât în luna iunie la 14,2 la sută, iar cel calculat pe baza structurii armonizate (IAPC) la 12,5 la sută (-1,1 puncte procentuale, respectiv -0,7 puncte procentuale față de finele trimestrului precedent). România și-a redus ușor decalajul față de media europeană, situându-se în continuare pe o poziție mai favorabilă comparativ cu celelalte state din regiune în ceea ce privește variația medie anuală a IAPC (Grafic 1.5).

Rata anuală a inflației IPC consemnată în iunie 2023 a depășit doar marginal (cu 0,1 puncte procentuale) proiecția pentru sfârșitul trimestrului II 2023 din Raportul asupra inflației ediția din luna mai.

Perspectivele inflației

După publicarea Raportului asupra inflației din luna mai, contextul macroeconomic global a continuat să beneficieze de o serie de evoluții favorabile: noi ajustări descendente ale prețurilor unor materii prime, reconsolidări ale eficienței lanțurilor de valoare adăugată, o diminuare a incertitudinii resimțite de consumatori și companii. Cu toate acestea, situația de ansamblu rămâne fragilă și marcată de numeroase riscuri. Astfel, presiunile inflaționiste de pe plan extern au continuat să se dezamorseze, deși mai lent decât se anticipa în raportul precedent, în timp ce activitatea economică din Europa a încetinit semnificativ, sub impactul unui cumul de factori: consecințele remanente ale șocurilor adverse de ofertă din anii anteriori, efectele războiului din Ucraina sau cele ale majorărilor ample și într-un interval relativ scurt de timp ale ratelor dobânzilor de către principalele bănci centrale. În aceste condiții, este de așteptat ca la nivel global creșterea economică din acest an să încetinească semnificativ față de 2022. De asemenea, deși indicele de inflație headline s-a corectat semnificativ, anumite subcomponente se dovedesc a fi mai persistente decât s-a anticipat, ceea ce face ca evoluția viitoare a variabilei să rămână dominată de multe necunoscute. Într-o perioadă marcată de dezvoltări relativ atipice ultimelor decenii, principalele surse de riscuri și incertitudini de la nivel global rămân cantonate în sfera evoluțiilor geopolitice, cu impact potențial direct asupra piețelor materiilor prime, importante surse inflaționiste de natura ofertei. În plus, acutizarea unora dintre factorii de risc, de exemplu, cei asociați unui posibil derapaj al conduitei politicii fiscale pe plan intern, a căror soluționare a implicat, într-o serie de episoade istorice similare, consecințe nefavorabile asupra unui spectru larg de variabile macroeconomice, necesită prudență în evaluarea tuturor implicațiilor posibile.

Ipotezele scenariului de bază continuă să reflecte desfășurarea, de o manieră persistentă atât în timp, cât și ca efecte adverse, a conflictului militar din Ucraina, însoțită de continuarea aplicării pe termen mediu a sancțiunilor economice impuse Rusiei. Decuplarea amplă și, totodată, ordonată a țărilor europene de importurile de resurse energetice din Rusia încă de pe parcursul anului trecut a facilitat detensionarea piețelor en gros de energie și, astfel, evitarea unor sincope la nivelul activității economice. În același timp, însă, prelungirea conflictului militar este de natură să împiedice o refacere completă a economiilor aflate încă, cel puțin parțial, în proces de recuperare a pierderilor din perioada pandemiei, cu posibile efecte de atenuare, în special pe termen mediu, a dinamicii PIB potențial.

În România, ulterior rezilienței sporite a activității economice de la sfârșitul anului 2022, datele statistice oficiale au indicat o cvasistagnare a economiei în trimestrul I 2023. Evoluțiile sectoriale cele mai recente indică reluarea avansului economic, însă ritmul acestuia se va consolida în special în a doua parte a anului. Evaluarea reflectă pe de o parte, temperarea concomitentă pe termen scurt a dinamicii economiilor partenerilor externi din Europa, influențată de performanța mult sub așteptări a economiei Germaniei, iar pe de altă parte, efectele adverse ale șocurilor anterioare de ofertă, pe cele asociate normalizării politicii monetare și, într-o mult mai mică măsură față de ultimul raport, pe cele ale continuării procesului de consolidare fiscală. În contextul evoluțiilor nefavorabile din debutul anului, marcat inclusiv de o încetinire a tracțiunii favorabile din partea cererii interne, pe ansamblul acestuia, dinamica PIB a fost revizuită până la valori inferioare celei de 3 la sută. În corelație cu aceste evoluții, deviația pozitivă a PIB a fost de asemenea revizuită în jos în intervalul T1-T3 2023, însă, similar rundei anterioare, sunt reconfirmate două dintre concluziile-cheie ale analizei: debutul comprimării deviației PIB încă din trimestrul I 2023 și, respectiv, eliminarea aproape în totalitate a cererii excedentare spre finele intervalului de proiecție. În contextul moderării peste așteptări a economiei din prima parte a anului, concomitent unor revizuiri în același sens ale seriei statistice a FBCF, dinamica pe termen mediu a PIB potențial a fost ușor revizuită în jos.

În pofida acestor revizuiri, pe termen mediu, avansul PIB potențial este anticipat a continua cu ritmuri anuale relativ robuste, progres strict condiționat de ipoteza atragerii unui volum relativ amplu, ca procent în PIB, de fonduri europene. Ca principal beneficiar al acestor fonduri, dinamica formării brute de capital fix ar urma să înregistreze încă de pe parcursul anului 2024 variații superioare celor ale consumului populației. Cu toate acestea, în următorii doi ani, principala contribuție la creșterea economică va continua să revină consumului populației (acesta având o pondere mult mai ridicată în PIB comparativ cu cea deținută de investiții). În perspectivă, în timp ce dinamica anuală a consumului va cunoaște o temperare, cea a FBCF va urma o traiectorie robustă. Pe lângă fondurile europene, alte surse de finanțare a aportului investițional vor fi investițiile străine directe, componentă cu o dinamică deja notabilă pe parcursul ultimilor doi ani și prezervată și în prima parte a celui curent. În ceea ce privește consumul, dominante rămân diminuarea persistentă a puterii de cumpărare a populației, precum și efectul advers al menținerii la cote încă ridicate a incertitudinii, inclusiv pe fondul necunoscutelor cu privire la configurația finală a pachetului de măsuri de consolidare fiscală care urmează a fi adoptat de autorități.

În plan extern, evoluția favorabilă a deficitului de cont curent din primele cinci luni ale anului sugerează că, în actualul ciclu economic, maximul variabilei a fost deja atins la sfârșitul anului trecut (9,3 la sută din PIB). Corecția recentă a fost favorizată de cea descendentă și semnificativă a cotațiilor materiilor prime, în special cele energetice. Pe acest fond, asistăm la o inversare a efectelor adverse de preț, care au marcat decisiv dinamica variabilei de pe parcursul ultimilor doi ani. În perspectivă, corecții suplimentare ale deficitului balanței bunurilor vor fi favorizate de reluarea dinamismului economiilor partenerilor din Europa, precum și de continuarea refacerii eficienței lanțurilor globale de producție. Pe termen mediu, principalele constrângeri la adresa unor corecții mai ample ale deficitului de cont curent sunt reprezentate de progresul, semnificativ mai lent decât cel programat, al consolidării fiscale, precum și de ritmul încă inferior celui dezirabil al implementării reformelor structurale din economie. Informații vehiculate recent în spațiul public par să sugereze faptul că autoritățile europene intenționează să coreleze într-o manieră mult mai strictă progresul în planul consolidării fiscale cu cel al volumului fondurilor europene alocate României. În consecință, o trenare a procesului de corecție fiscală ar fi de natură să greveze atât asupra surselor de finanțare a dezechilibrului extern, cât și asupra derulării de programe investiționale și de ajustare structurală finanțate din astfel de fonduri, ceea ce ar complica suplimentar procesul de reducere a deficitului bugetar.

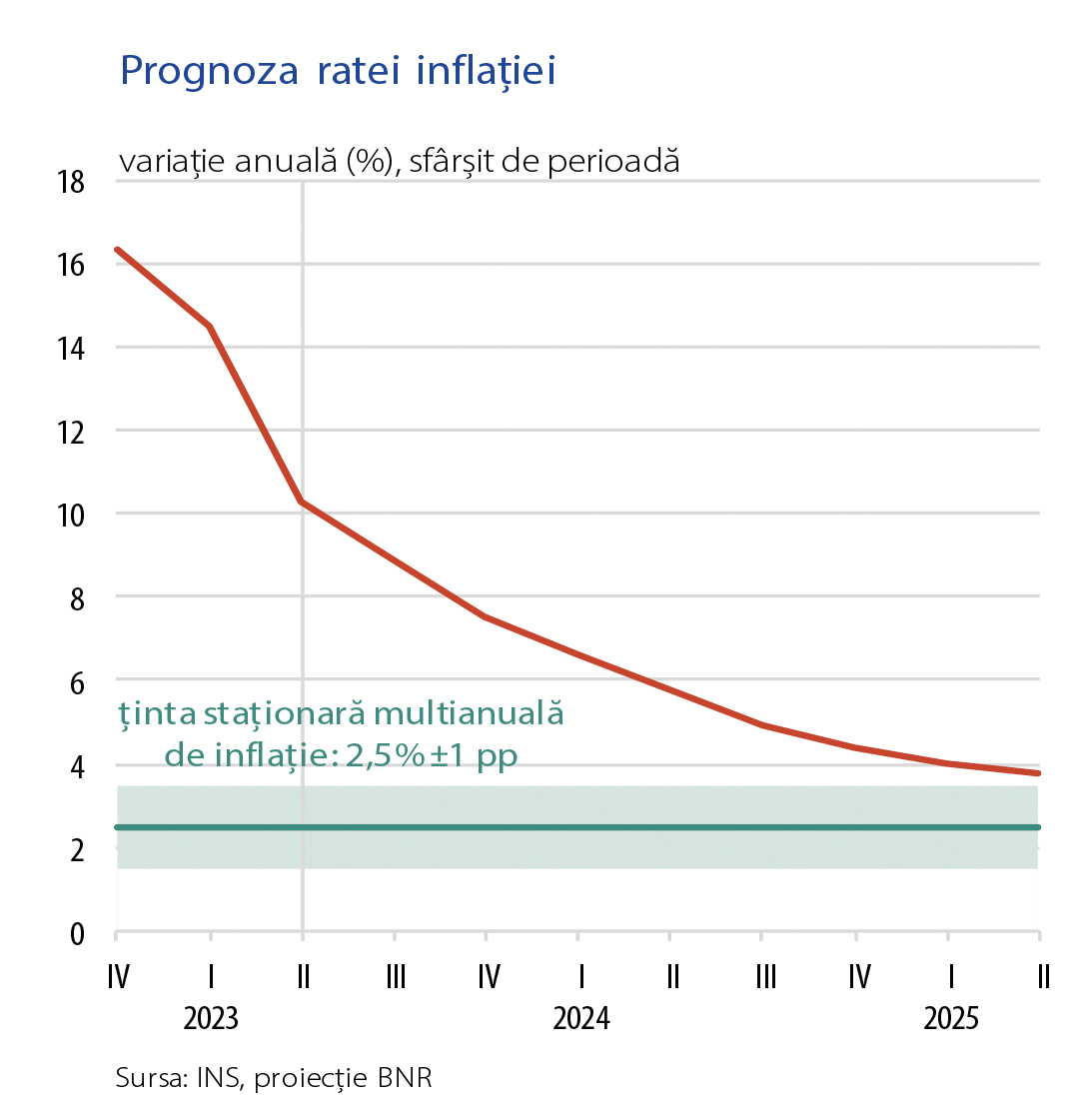

Conform scenariului de bază, rata anuală a inflației IPC este prognozată să își continue traiectoria descendentă pe tot intervalul proiecției, menținându-se însă la valori superioare intervalului țintei centrale (7,5 la sută în decembrie 2023, 4,4 la sută în decembrie 2024 și 3,8 la sută în luna iunie 2025, orizontul proiecției). Față de raportul asupra inflației din mai, pentru sfârșitul acestui an, proiecția a fost revizuită în sus, cu 0,4 puncte procentuale. Diferențele provin în special din dinamica mai alertă a indicelui CORE2 ajustat, și, într-o măsură mai mică, din cea a indicelui LFO, componentă dependentă aproape în totalitate de evoluția condițiilor climaterice, care în ultima perioadă au devenit extrem de impredictibile. În schimb, în acest an se prevede o accentuare a contribuției deflaționiste (rate anuale negative) a componentei bunurilor energetice (pentru luna decembrie pe fondul aportului energiei electrice și al celui al gazelor naturale). Astfel, în decembrie 2023 comparativ cu finele anului 2022, grupa prețurilor bunurilor energetice își va diminua contribuția la rata anuală a inflației IPC cu aproximativ 4,7 puncte procentuale, în timp ce rata inflației IPC este preconizată să se reducă, în același interval, cu aproximativ 8,9 puncte procentuale.

Pe fondul deviației încă pozitive a PIB, companiile continuă să fie în situația de a putea să transfere o parte a majorărilor generalizate ale costurilor de producție din perioadele anterioare în prețurile finale la consumatori. Și în această rundă, persistența acestei transmisii a depășit așteptările formulate anterior. Astfel, dinamica anuală a indicelui CORE2 ajustat se va reduce de o manieră doar progresivă pe intervalul analizat, atingând 9,9 la sută în decembrie 2023, 5,0 la sută în decembrie 2024 și 4,0 la sută în iunie 2025. În perioadele recente, au surprins în special presiunile ample înregistrate de costurile unitare cu forța de muncă, care au consemnat, în sectorul privat, dinamici anuale consistente, de două cifre. Evoluții similare, dar cu intensități ceva mai atenuate, sunt de așteptat să persiste și în viitor, în principal ca urmare a dinamicii salariale ridicate din sectorul privat (indusă de penuria de forță de muncă calificată, coroborată rezilienței cererii de personal a companiilor, dar și ca urmare a unui efect de demonstrație al creșterilor salariale din sectorul public), dar și ca urmare a încetinirii dinamicii productivității în anul curent. Pe acest fond, prognoza ratei anuale a inflației CORE2 ajustat a fost revizuită în sus față de raportul din mai (+0,6 puncte procentuale în decembrie 2023, +0,2 puncte procentuale în decembrie 2024). Pentru anul 2024, pe lângă presiunile mai ample din partea costurilor salariale, se remarcă și ușoara revizuire în sus a deviației PIB, ce are în vedere informațiile disponibile și ipotezele formulate la momentul finalizării scenariului de bază referitoare la atenuarea în perspectivă a ritmului consolidării fiscale. În schimb, așteptările privind inflația ale analiștilor bancari, în special cele pe termen mai lung, au fost revizuite la valori ușor mai favorabile.

Conduita recentă a politicii monetare a BNR a vizat readucerea durabilă a ratei anuale a inflației în linie cu ținta staționară de 2,5 la sută ±1 punct procentual, inclusiv prin ancorarea anticipațiilor inflaționiste pe termen mediu, într-o manieră care să contribuie la realizarea unei creșteri economice sustenabile.

De la precedentul raport asupra inflației, portofoliul riscurilor la adresa scenariului de bază pare să fi sporit numeric și, în același timp, să se fi diversificat. Balanța evaluată a riscurilor sugerează posibile abateri în sus ale inflației de la traiectoria acesteia din scenariul de bază. În timp ce evoluțiile atribuite efectelor economice ale războiului din Ucraina, dar și celor mai generale din sfera geopolitică își reconfirmă importanța ca sursă majoră de incertitudini, riscurile asociate conduitei viitoare a politicii fiscale s-au amplificat considerabil, fiind extrem de probabilă adoptarea de către autorități a unor măsuri de corecție cu impact direct asupra ratei anuale a inflației.

În ultima perioadă, în spațiul public au fost vehiculate o serie de măsuri posibile de corecție fiscală. Dintre acestea, cele care ar presupune majorări ale impozitelor indirecte (TVA, accize) ar fi de natură să genereze presiuni inflaționiste suplimentare încă din prima lună de aplicare a acestora, conducând la abateri de la traiectoria variabilei din scenariul de bază. În teorie, aceste majorări produc efecte pe o perioadă de timp limitată, de 12 luni, până la ieșirea din calculul ratei anuale a inflației. Însă, în măsura în care eventualele majorări ale impozitelor indirecte vor avea loc la momente diferite de timp (de exemplu, la 1 septembrie 2023 pentru anumite cote de TVA, la 1 ianuarie 2024, 1 iulie 2024 etc. pentru anumite majorări ale accizelor), efectele acestora se vor suprapune, implicând valori mai ridicate ale inflației pe perioade mai lungi de timp. În plus, operarea de majorări repetate ale impozitelor indirecte, la intervale relativ scurte de timp, ar putea genera o serie de efecte inflaționiste de runda a doua, pe fondul ajustării ascendente a așteptărilor privind inflația ale agenților economici. De asemenea, depinzând de compoziția, dozajul și momentul implementării de către autorități a măsurilor fiscale, nu ar fi exclus ca impactul cumulat al acestora asupra activității economice de pe plan intern să fie unul nefavorabil. Chiar și în această eventualitate, este probabil ca efectul dezinflaționist implicat de o corecție descendentă a cererii agregate să fie dominat de cel inflaționist, direct, determinat de implementarea acestor măsuri.

În condițiile în care România se află în continuare în procedură de deficit excesiv, o corecție insuficientă a soldului bugetar în raport cu țintele asumate ar putea determina autoritățile europene să impună o corelație mai strânsă între progresul consolidării fiscale și, respectiv, cuantumul fondurilor europene alocate României. Astfel, orice întârzieri, atât în perspectivă imediată, cât și pe termen mediu, în ceea ce privește realizarea corecției fiscale, ar implica atât persistența pe perioade mai lungi de timp a deficitelor gemene, cât și un nivel mai redus decât cel presupus în scenariul de bază al surselor de finanțare a deficitului de cont curent (fonduri europene). Într-o astfel de situație, s-ar concretiza o serie de efecte directe și nefavorabile asupra coordonatelor cadrului macroeconomic intern (primă de risc mai ridicată, monedă națională mai depreciată, inflație mai înaltă, creștere economică mai redusă).

Conform scenariului de bază, marjele de profit ale companiilor vor cunoaște o atenuare în următoarele opt trimestre. Comprimarea acestora va avea loc în tandem cu dinamici preconizate robuste ale costurilor salariale. De altfel, pe măsura diminuării graduale a impactului inflaționist exercitat de prețurile ridicate ale energiei și ale celorlalte materii prime, cheltuielile salariale sunt preconizate să devină unul dintre principalii determinanți ai costurilor companiilor. Nu sunt excluse nici o serie de creșteri salariale chiar mai ridicate decât cele presupuse în scenariul de bază, induse de particularitățile persistente ale pieței muncii: spor natural negativ, un proces de mobilitate transfrontalieră cu o balanță negativă, proporția ridicată a persoanelor inactive, lipsa acută în unele sectoare a forței de muncă adecvat calificate. În situația ipotetică în care cererea excedentară din economie ar persista la valori ridicate pentru mai mult timp, creșterea costurilor cu forța de muncă ar putea fi parțial absorbită printr-o diminuare a marjelor de profit ale firmelor și parțial prin noi majorări ale prețurilor finale la consumatori. Aceste potențiale puseuri inflaționiste ar afecta direct puterea de cumpărare a populației, caz în care lanțul cauzal prețuri ridicate – salarii reale reduse – revendicări salariale ar putea genera o spirală inflaționistă autoîntreținută.

Implicațiile pe multiple planuri, dar în principal cele de ordin economic, ale războiului din Ucraina rămân o sursă amplă de riscuri și incertitudini la adresa proiecției. Coroborat cu celelalte focare confirmate sau, după caz, nou-apărute pe harta riscurilor geopolitice, în special cele care vizează relațiile dintre China și SUA, se manifestă cel al unor amânări sau chiar inversări ale progreselor recente în materie de restructurare și eficientizare a lanțurilor de valoare adăugată, putând genera noi puseuri inflaționiste. În plus, amânarea unor proiecte investiționale pe fondul incertitudinii ridicate ori griparea fluxurilor comerciale de export și import ar putea propaga efecte adverse inclusiv asupra activității economice, cu riscul implicit al materializării unui episod de tip stagflație. Un asemenea risc ridică probleme din perspectiva calibrării optimale a mixului de politici macroeconomice, esențială în vederea realizării corecției absolut necesare și într-o manieră ordonată a dezechilibrelor intern și extern ale României.

[1] Până la 87 dolari SUA/baril, în contextul unui anunț al OPEC+ de reducere a producției.

[2] Nivel net inferior celui consemnat în perioada corespunzătoare a anului 2022.

[3] În primele patru luni ale anului curent, dinamicile anuale ale IVU asociate importurilor principalelor categorii de bunuri nealimentare (confecții, încălțăminte, produse cosmetice, electronice) s-au plasat între 10 la sută și 40 la sută.