În jargonul cinic al oamenilor care investesc sau intermediază există doi termeni consacrați: „smart money” și „dumb money”, bani „isteți” și bani „proști”. Primii sunt administrați de profesioniști sofisticați, care se presupune că sunt capabili să ia deciziile optime în ceea ce privește banii pe care îi investesc, alegând fundamentat instrumentele financiare, evaluând corect raportul risc-randament, identificând oportunitățile înaintea banilor „proști”. Aceștia din urmă sunt mai degrabă în mâinile cetățeanului de rând, sunt guvernați de spiritul de turmă și se pun în mișcare de obicei târziu, în apropierea vârfului pieței. Probabil administratorii banilor „isteți” sunt la originea butadei „când frizerul ajunge să îți spună ce acțiuni să cumperi, e timpul să vinzi”.

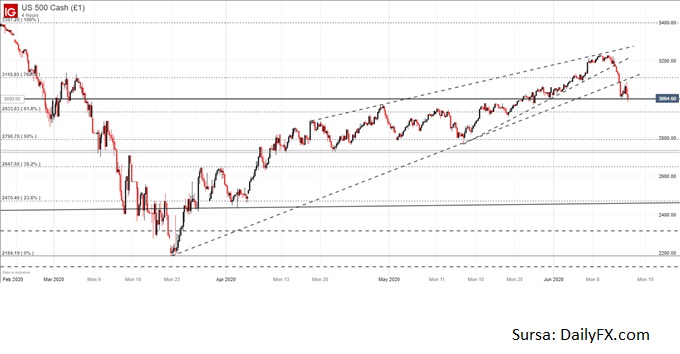

Însă ceea ce se întâmplă astăzi pe burse ne poate face să ne întrebăm cât de mare mai este diferența dintre cele două categorii și dacă nu cumva și unii, și alții nu sunt guvernați decât de spiritul de turmă și atât. Suntem la începutul unei recesiuni severe, așa cum indicatorii timpurii ne arată, sentimentul consumatorilor este și el la pământ, fiind reflectat de creșterea economisirii și apetitul scăzut pentru achiziții, firmele de abia acum urmează să își publice cifrele financiare, care vor reflecta oprirea temporară a economiilor, SUA sunt în fața unor tulburări sociale semnificative. Și totuși, în pofida celor de mai sus, bursele, prin revenirea lor spectaculoasă la niveluri apropiate de perioada prepandemie, reflectă o realitate economică ce practic nu există și nici nu va exista prea curând.

Explicația rezidă în faptul că cei care au bani nu prea au în ce altceva să îi plaseze și atunci nu fac decât să umfle și mai mult bursele. În SUA, cei mai bogați 10% americani dețin direct sau indirect 90% din acțiunile americane. Sunt oameni ai căror bani au fost tradițional bani „isteți”, fie pentru că erau gestionați de administratori profesioniști, fie pentru că ei înșiși aveau o educație financiară solidă, care le permitea să ia decizii pertinente.

Și totuși, comportamentul de astăzi al banilor „isteți” nu mai pare atât de convingător. Decuplarea burselor de la realitatea economică pare să sugereze că fundamentele economice nu mai contează, prevalând în schimb spiritul de turmă ghidat de ideea de a scăpa de bani și de a deține active, indiferent de cât de supraevaluate sunt.

Și dacă banii „isteți” au ajuns să fie ghidați de spiritul de turmă, ce le mai rămâne de făcut banilor „proști”? Să investească cu toată convingerea în companii falite…

Un comentariu apărut de curând în „Financial Times” remarca o serie de anomalii, care arăta că psihologia mulțimii rămâne un domeniu extrem de dificil de explicat și cu efecte care nu trebuie subestimate. Iar dacă mulțimea micilor investitori mai are la dispoziție și o platformă accesibilă de tranzacționare, iată la ce aberații se poate ajunge. După ce firma de închirieri automobile Hertz, având o datorie de 19 miliarde de dolari, a invocat în SUA protecția la faliment, acțiunea a crescut cu 521% în doar 5 zile. În prezent, capitalizarea Hertz este dublul capitalizării dinaintea invocării protecției la faliment.

Compania de comerț JC Penney a crescut și ea cu 195% într-o singură săptămână, în pofida faptului că a aplicat pentru protecție la faliment pe 15 mai. În același timp, Whiting Petroleum, o companie americană din domeniul petrolului și gazelor naturale, a crescut și ea cu 328% într-o săptămână după ce a invocat protecția la faliment în aprilie. Și asta în pofida faptului că, în urma reorganizării acesteia, creditorii vor prelua controlul a 97% din acțiuni. Un detaliu nesemnificativ…

Iar pentru ca tabloul absurdului să fie întregit, ieri „Wall Street Journal” anunța că un judecător specializat în falimente a permis companiei mai sus menționate, Hertz, să vândă 1 miliard de acțiuni, în ceea ce publicația considera a fi „o mișcare fără precedent pentru o companie falită dornică să capitalizeze anomaliile pieței”. Pe parcursul procedurilor, avocatul firmei Hertz a menționat că „acțiunile firmei ar putea să fie lipsite de valoare, deși e imposibil de știut asta acum cu certitudine”, dar atâta vreme cât piețele sunt informate de riscurile aferente, demersul respectă cerințele legale.

Vestea proastă pentru toți acești aventurieri este că obligațiunile Hertz se tranzacționează la un preț semnificativ sub cel de emisiune, ceea ce sugerează că speranțele creditorilor de a-și mai recupera banii sunt mici. În condițiile în care aceștia au acces la masa credală înaintea acționarilor, celor din urmă nu le va mai rămâne nimic.

Dar spiritul de turmă pare să prevaleze asupra „istețimii”. Iar asta face ca o scânteie să fie suficientă pentru a declanșa panica pe piețele financiare.