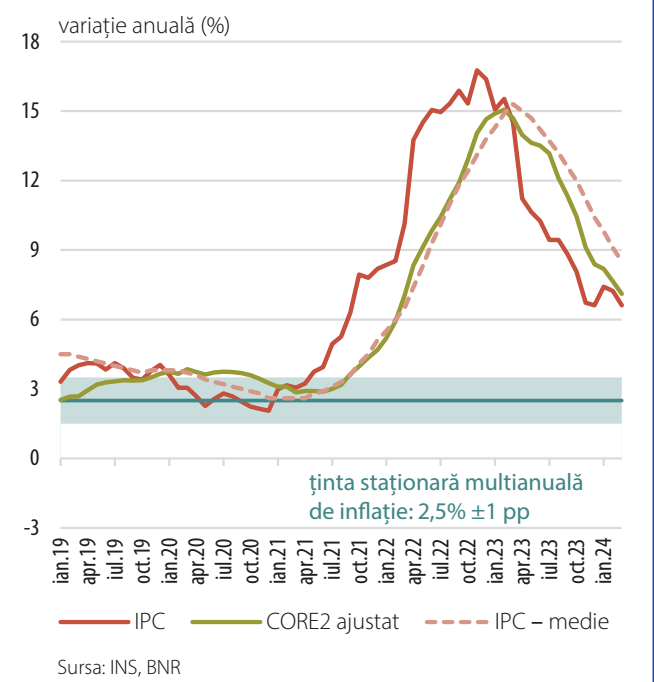

În primul trimestru din 2024, rata inflației IPC și-a întrerupt temporar traiectoria descendentă urmată pe tot parcursul anului precedent, consemnând în luna martie un nivel egal cu cel din decembrie 2023 (6,61 la sută), pe fondul unor evoluții localizate mai ales la nivelul grupei bunurilor energetice, asociate unor puternice efecte de bază nefavorabile, unor majorări de accize, dar și avansului prețului petrolului. Acestor influențe li s-a contrapus contextul relativ benign de pe piețele agroalimentare mondiale, care a antrenat continuarea dezinflației în cazul bunurilor alimentare. Drept urmare, inflația de bază CORE2 ajustat și-a păstrat tendința descrescătoare (7,1 la sută la finele trimestrului I 2024), dar aportul dezinflaționist corespunzător bunurilor nealimentare și serviciilor de piață a fost mai restrâns. Totuși, presiunile de pe latura costurilor cu forța de muncă, a căror transmisie este facilitată de reziliența cererii din economie, imprimă un caracter lent procesului dezinflaționist din România (Grafic 1).

Graficul 1. Evoluţia inflatiei

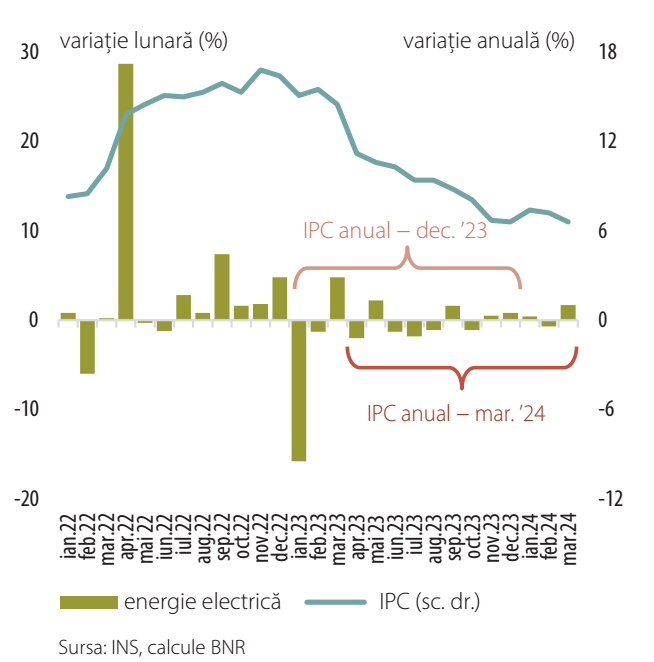

Grupa bunuri energetice a avut o contribuție decisivă la stoparea parcursului dezinflaționist în trimestrul I 2024, atât prețurile la electricitate, cât și cele ale combustibililor înregistrând majorări ale dinamicilor anuale. În primul caz, a fost vorba exclusiv de manifestarea unui efect statistic advers (cu impact de aproximativ +0,7 puncte procentuale asupra IPC), aferent ieșirii din baza de calcul a lunii ianuarie 2023, atunci când s-a decis includerea tuturor clienților casnici sub incidența schemei de plafonare a prețurilor energiei electrice. În perioada curentă, ratele lunare ale inflației pe acest segment sunt marginale, corespunzând doar migrației unor gospodării între tranșele de consum cu plafoane diferite (Grafic 2).

Graficul 2. Efecte de bază pe segmentul de energie electrică

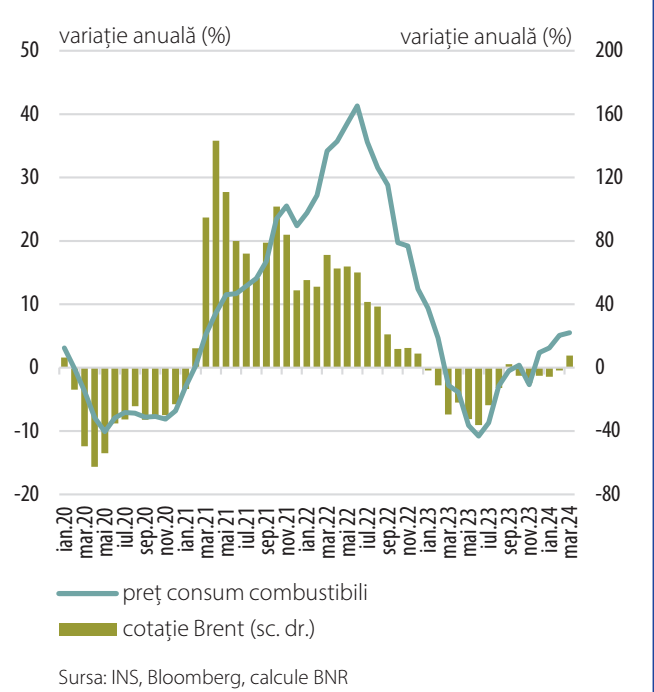

În cazul combustibililor, cotația țițeiului Brent a cunoscut o ascensiune aproape neîntreruptă în perioada analizată, de la circa 75 dolari SUA/baril în debutul anului, până la aproape 90 dolari SUA/baril la finalul trimestrului și chiar peste acest nivel în luna aprilie. Influențe au venit mai ales din partea ofertei, pe fondul escaladării tensiunilor din Orientul Mijlociu și al prelungirii reducerilor voluntare de producție ale OPEC+ (Grafic 3). Tendința crescătoare a prețurilor carburanților a fost accentuată de parcurgerea primei etape de indexare a accizei la carburanți (impact estimat de circa +0,17 puncte procentuale asupra IPC), cealaltă etapă urmând a avea loc la jumătatea anului. Tot în sfera modificărilor fiscale, creșterea accizei la tutun începând cu 1 ianuarie 2024 a determinat scumpirea pachetelor de țigarete cu 1 leu, adăugând încă aproximativ 0,25 puncte procentuale la dinamica IPC.

Graficul 3. Preţul combustibililor

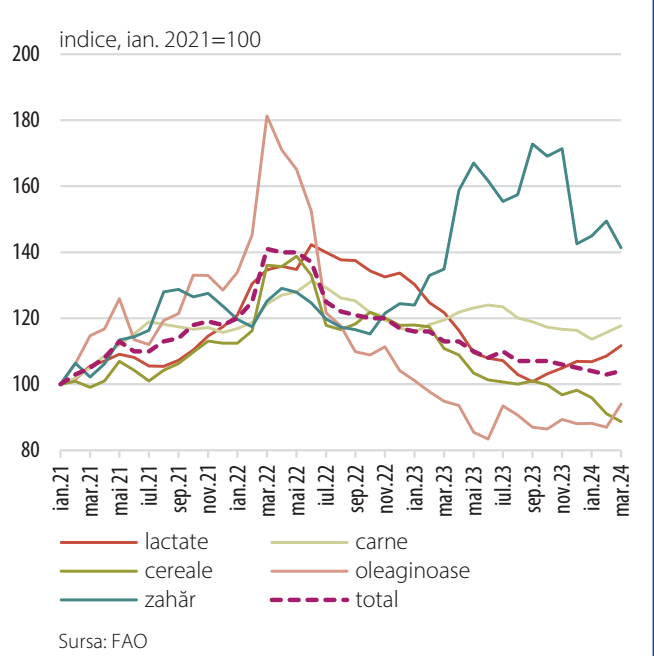

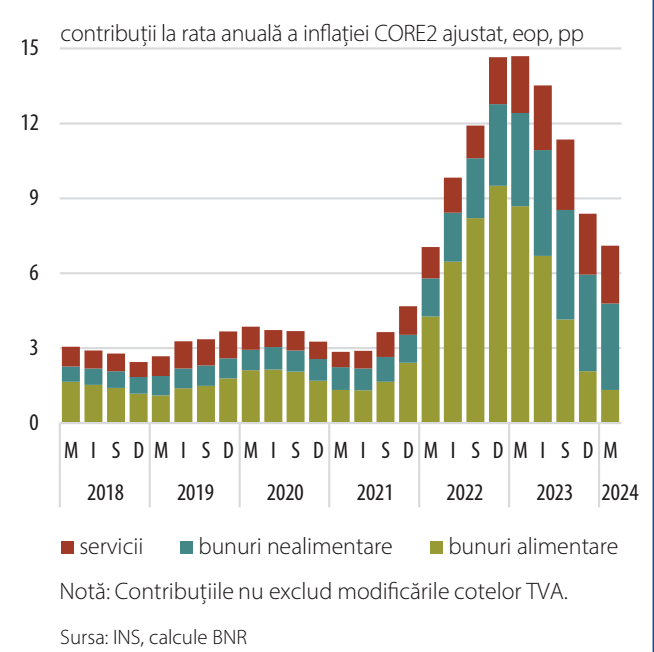

În contrast, prețurile alimentelor și-au restrâns în continuare dinamica anuală, beneficiind de contextul favorabil de pe piețele materiilor prime de profil – cotațiile internaționale au ajuns în linie cu cele înregistrate în prima jumătate a anului 2021, pe fondul stocurilor ample și al perspectivelor favorabile privind recolta globală (Grafic 4). În cazul alimentelor cu prețuri volatile (legume, fructe, ouă) dinamica anuală a înregistrat un declin notabil, până la valoarea nulă (de la 6,7 la sută în decembrie 2023), iar rata anuală de creștere a prețurilor alimentelor procesate a frânat până la 3,3 la sută, imprimând o nouă temperare a inflației CORE2 ajustat (7,1 la sută în martie 2024, nivel inferior cu 1,3 puncte procentuale celui consemnat la finele anului trecut).

Graficul 4. Preţurile principalelor mărfuri agroalimentare

Corecții ale variațiilor anuale s-au consemnat și la nivelul produselor nealimentare și al serviciilor de piață, cele două segmente ale inflației de bază afișând, totuși, un grad mai ridicat de rigiditate (Grafic 5) – în primul caz, rata anuală de creștere a prețurilor a rămas în teritoriul de două cifre (10,2 la sută la finalul trimestrului I), iar în cel de-al doilea caz a coborât ușor sub acest prag (9,6 la sută). Chiar în condițiile dinamicilor în scădere ale prețurilor unor bunuri importate și ale influenței limitate a costurilor materiale de producție (materii prime, energie), dezinflația pe aceste segmente rămâne lentă; majorarea pronunțată a costurilor cu forța de muncă constituie un factor inhibitor, transmisia în prețurile finale fiind favorizată de o cerere de consum solidă, după cum denotă valorile recente ale indicatorilor de activitate din retail.

Graficul 5. Componentele inflaţiei de bază CORE2 ajustat

În planul măsurilor administrative cu impact direct asupra inflației de bază, în trimestrul I 2024 autoritățile au decis majorarea cotei TVA la alimentele cu conținut ridicat de zahăr și la unele servicii de agrement, precum și introducerea unei accize pentru băuturile cu conținut ridicat de zahăr (impact total estimat asupra dinamicii IPC de circa +0,15 puncte procentuale, iar asupra dinamicii CORE2 ajustat de circa +0,24 puncte procentuale). În același timp, pachetului de măsuri privind plafonarea adaosului comercial pentru alimentele de bază (inclusiv limitarea celui aferent unor importuri care nu sunt procesate suplimentar în România) i s-a adăugat o nouă prelungire, până la finalul anului. Din perspectiva pieței (procesatori, operatori comerciali), această intervenție administrativă implică o erodare a profiturilor, care poate fi compensată prin majorarea prețurilor finale ale unor produse care nu intră sub incidența măsurii, mai ales în condiții permisive de cerere. Conjunctura actuală, caracterizată de un context benign din perspectiva cotațiilor materiilor prime agroalimentare, ar reprezenta o oportunitate de normalizare a mecanismelor de funcționare a pieței de profil.

Anticipațiile inflaționiste pe termen scurt ale agenților economici din toate sectoarele s-au poziționat pe un palier superior celui prevalent în trimestrul precedent, în corelație cu revigorarea activității economice și cu recentele demersuri de consolidare fiscală întreprinse în ultimul trimestru din 2023 sau la începutul anului 2024, care exercită un impact inflaționist (Grafic 6).În schimb, așteptările analiștilor bancari în ceea ce privește rata anuală a inflației peste un an, respectiv doi ani, au fost revizuite în sens descendent, indicatorul aferent orizontului mai îndepărtat situându-se în proximitatea limitei superioare a intervalului asociat țintei staționare.

Graficul 6. Anticipaţii privind evoluţia preţurilor

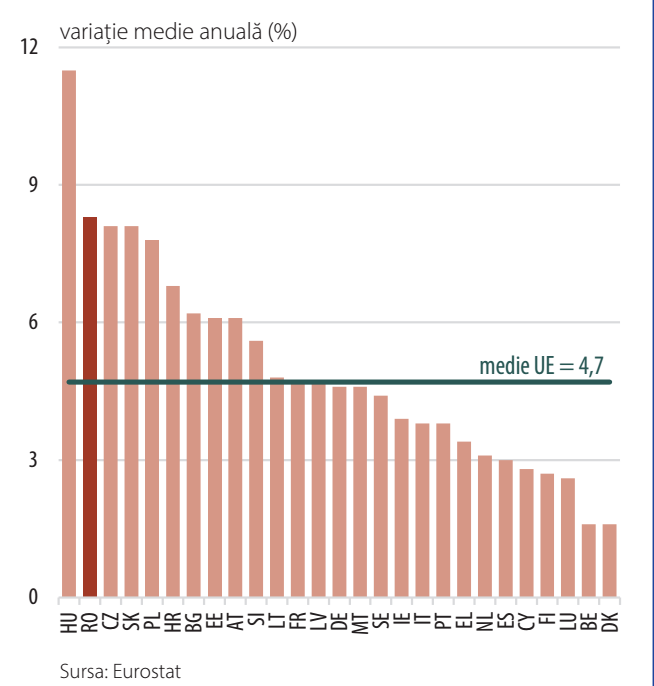

Rata medie anuală a inflației a continuat să scadă în primul trimestru al anului 2024, până la 8,5 la sută în cazul indicatorului calculat pe baza structurii IPC, respectiv până la 8,3 la sută în cazul celui calculat pe baza metodologiei IAPC (-1,9 puncte procentuale, respectiv -1,4 puncte procentuale comparativ cu ultimul trimestru al anului anterior). Cu toate acestea, ecartul față de inflația medie din Uniunea Europeană s-a extins până la 3,6 puncte procentuale (față de 3,3 puncte procentuale la finalul anului precedent), dat fiind profilul relativ lent al dezinflației din România (Grafic 7).

Graficul 7. IAPC mediu anual în ue – mar 2024

Rata anuală a inflației IPC la finele trimestrului I 2024 a consemnat un nivel efectiv marginal superior celui anticipat în ediția din luna februarie a Raportului asupra inflației (+0,1 puncte procentuale).