din Raportul asupra inflației realizat de BNR, noiembrie 2023

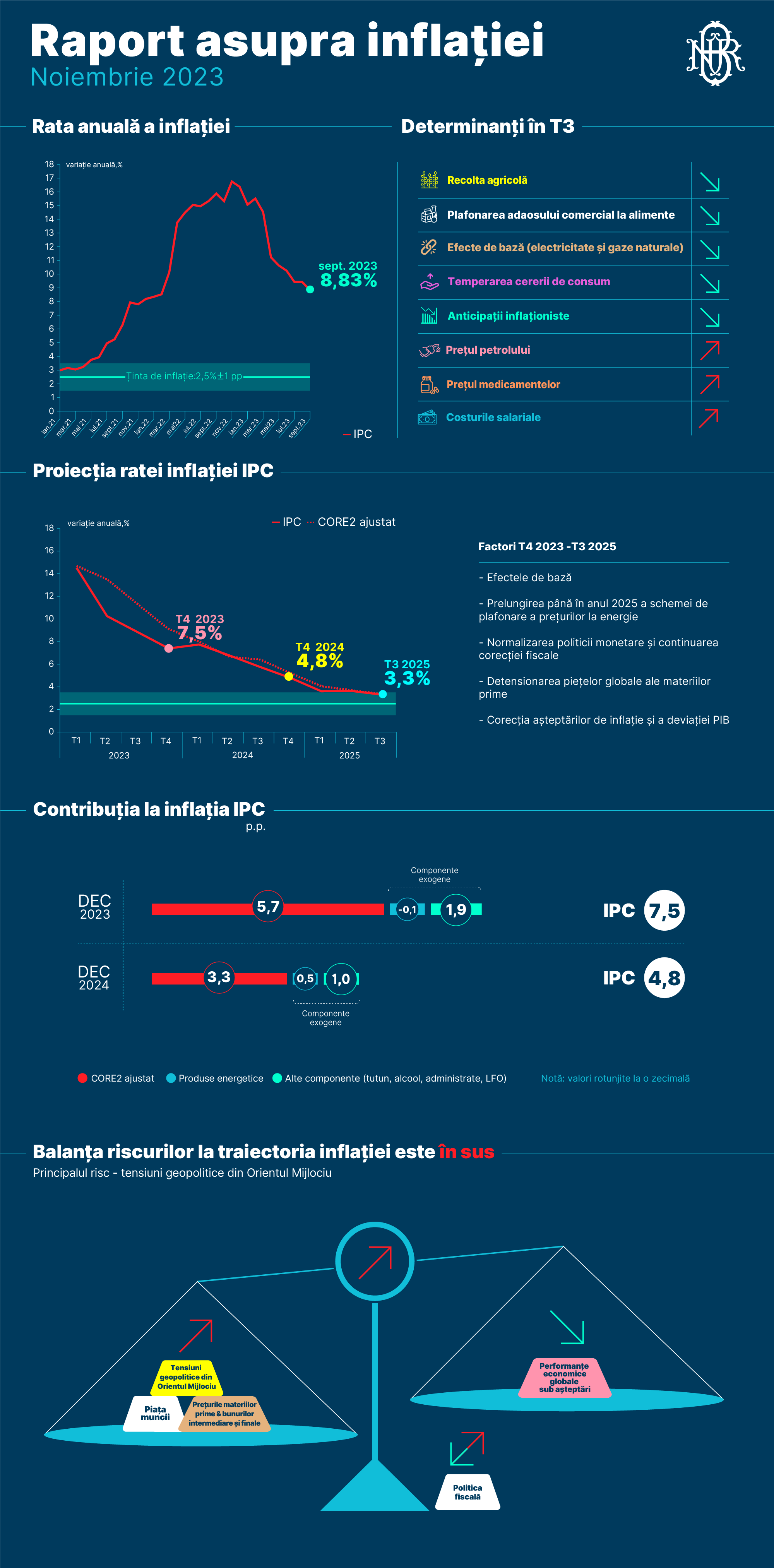

Rata anuală a inflației IPC și-a prelungit traiectoria descendentă în trimestrul III, coborând la 8,83 la sută în luna septembrie (-1,42 puncte procentuale față de iunie și -7,54 puncte procentuale față de luna decembrie 2022). În luna septembrie, indicatorul s-a plasat marginal (cu

0,1 puncte procentuale) sub proiecția din precedentul Raport asupra inflației. Aportul decisiv la dezinflația din trimestrul III a aparținut prețurilor de pe segmentul bunurilor alimentare (deopotrivă procesate și neprocesate), a căror dinamică a reflectat recolta relativ abundentă de pe plan intern și internațional, precum și intrarea în vigoare a măsurii de plafonare a adaosului comercial pentru alimentele esențiale. Presiuni mai ample asupra inflației comparativ cu cel mai recent raport s-au manifestat în cazul combustibililor, cotația Brent plasându-se pe o traiectorie ascendentă începând din luna iulie. În plus, o acțiune inflaționistă a exercitat și categoria produselor cu prețuri administrate, luna august consemnând o scumpire abruptă a medicamentelor. Rata medie anuală a inflației, indicator cu un grad inerent mai ridicat de persistență, și-a continuat traiectoria descendentă, coborând în cazul indicelui calculat conform metodologiei naționale până la 12,6 la sută în luna septembrie (de la maximul de 15,3 la sută înregistrat în martie). O evoluție calitativ similară a înregistrat și indicele calculat conform structurii armonizate, acesta corectându-se până la 11,4 la sută, după ce atinsese un maxim de 13,2 la sută tot în luna martie. Decalajul față de inflația medie din Uniunea Europeană se menține la nivelul înregistrat în trimestrul precedent, iar România continuă să se plaseze, din punct de vedere al valorii inflației medii IAPC, pe o poziție mai favorabilă comparativ cu majoritatea statelor din regiune.

După maximul atins în februarie (15,06 la sută), rata anuală a inflației CORE2 ajustat a etalat un parcurs constant descendent, cu o corecție de 2,2 puncte procentuale în intervalul iulie-septembrie față de trimestrul II, până la 11,3 la sută. Evoluțiile favorabile au vizat exclusiv segmentul alimentar, celelalte componente ale inflației de bază (mărfuri nealimentare și servicii de piață) consemnând și de această dată dinamici anuale în creștere. În ceea ce privește influența factorilor fundamentali, gap-ul PIB s-a menținut la valori pozitive, deși în atenuare pe parcursul trimestrului III, inflația prețurilor bunurilor din import a urmat, la rândul său, o traiectorie în scădere, în timp ce așteptările pe termen scurt privind evoluția prețurilor s-au redus pe parcursul trimestrului III în cazul tuturor agenților economici. Astfel, prezervarea tendinței crescătoare a ratei anuale de creștere a prețurilor mărfurilor nealimentare pare a fi mai degrabă efectul unor majorări punctuale ale prețurilor anumitor produse din acest coș. În cazul serviciilor de piață, dincolo de influența semnificativă a majorării tarifelor pentru serviciile de telefonie, rămâne relevantă presiunea costurilor salariale, în condițiile în care salariul mediu brut din sectorul serviciilor de piață înregistrează în continuare creșteri anuale de două cifre.

Dinamica anuală a costurilor unitare cu forța de muncă pe ansamblul economiei a crescut din nou în trimestrul II 2023, până la 17,2 la sută (+4,6 puncte procentuale față de trimestrul anterior), pe seama tuturor sectoarelor economice (industrie, construcții, servicii). Avansul remunerării pe salariat a înregistrat o nouă accelerare, până la 20,7 la sută (+4 puncte procentuale față de trimestrul I 2023), majorându-se astfel decalajul față de ritmul de creștere a productivității muncii (3 la sută, -0,6 puncte procentuale comparativ cu trimestrul anterior) și, implicit, potențialul de acumulare a unor presiuni inflaționiste din prisma costurilor cu forța de muncă. În industrie, rata anuală de creștere a costurilor salariale unitare a rămas deosebit de alertă în trimestrul II 2023 (24,2 la sută, vizibil superioară celor consemnate în celelalte sectoare economice), urmată totuși de o ușoară temperare, până la 21,7 la sută, în intervalul iulie-august. O contribuție la această decelerare a revenit ramurilor energointensive, în timp ce diviziuni precum industria mobilei, fabricarea altor mijloace de transport, industria de mașini și echipamente, prelucrarea lemnului și industria ușoară continuă să afișeze creșteri consistente ale costurilor salariale unitare (între 25 la sută și 55 la sută în termeni anuali).

Politica monetară în perioada parcursă de la data raportului precedent

În ședința din 7 august 2023, Consiliul de administrație al BNR a hotărât menținerea ratei dobânzii de politică monetară la nivelul de 7,00 la sută pe an. Ratele dobânzilor facilităților permanente au fost, de asemenea, menținute la 6,00 la sută pe an în cazul celei de depozit și la 8,00 la sută pe an în cazul celei de creditare. Pe ansamblul trimestrului II 2023, așa cum s-a anticipat, rata anuală a inflației și-a accelerat considerabil descreșterea, reducându-se de la 14,53 la sută în martie la 10,25 la sută în iunie. Scăderea a fost antrenată în continuare în principal de dinamicile prețurilor energiei și combustibililor, care și-au accentuat trendul descendent, sub impactul efectelor de bază, al evoluției cotației țițeiului și al schemelor de plafonare a prețurilor la electricitate și gaze naturale. În același timp, rata anuală a inflației CORE2 ajustat a continuat să se reducă gradual, ajungând la 13,5 la sută în iunie, de la 14,6 la sută în martie, pe fondul intensificării efectelor de bază dezinflaționiste, al descreșterii cotațiilor mărfurilor, prioritar agroalimentare, și al ajustării descendente a anticipațiilor inflaționiste pe termen scurt. Acțiunea acestora a devansat influențele de sens opus ce au continuat să vină din transferarea treptată asupra prețurilor de consum a costurilor crescute ale firmelor, inclusiv salariale, și din conservarea marjelor de profit, în contextul cererii de consum încă solide, precum și din scumpirea unor bunuri importate. Prognoza actualizată reconfirma perspectiva continuării scăderii ratei anuale a inflației în următorii doi ani pe o traiectorie ceva mai ridicată decât cea previzionată anterior doar pe segmentul de mijloc al intervalului.

Incertitudinile și riscurile majore decurgeau din conduita viitoare a politicii fiscale și de venituri, date fiind caracteristicile execuției bugetare din primele șase luni ale anului și majorările salariale recente din sectorul public, dar și pachetul de măsuri fiscal-bugetare ce urma să fie adoptat în scopul continuării consolidării bugetare, a cărui configurație finală era deocamdată necunoscută. Adițional, incertitudini și riscuri însemnate la adresa perspectivei activității economice, implicit și a evoluției pe termen mediu a inflației, continuau să genereze războiul din Ucraina și sancțiunile asociate și absorbția fondurilor europene, în principal a celor aferente programului Next Generation EU, care este condiționată de îndeplinirea unor ținte și jaloane stricte. Aceasta este esențială pentru realizarea reformelor structurale necesare, inclusiv a tranziției energetice, dar și pentru contrabalansarea, cel puțin parțială, a impactului contracționist al șocurilor pe partea ofertei, amplificat de înăsprirea condițiilor economice și financiare pe plan internațional. Relevante continuau să fie și deciziile de politică monetară ale Fed și BCE, precum și atitudinea băncilor centrale din regiune.

Ulterior, rata anuală a inflației a continuat să scadă pe ansamblul primelor două luni ale trimestrului III în linie cu previziunile, coborând de la 10,25 la sută în iunie la 9,43 la sută în august, pe fondul decelerării creșterii prețurilor alimentelor și al continuării descreșterii dinamicii prețurilor energiei, contrabalansate doar parțial ca impact de scumpirea combustibililor și medicamentelor. În același timp, rata anuală a inflației CORE2 ajustat și-a accelerat scăderea, coborând ușor sub nivelul prognozat, la 12 la sută în august, de la 13,5 la sută în iunie. Evoluția era atribuibilă în principal efectelor de bază dezinflaționiste, descreșterii cotațiilor mărfurilor, prioritar agroalimentare, și măsurii de plafonare a adaosului comercial la produse alimentare de bază. Ea reflecta însă și o temperare a influențelor de sens opus decurgând din transferarea treptată asupra prețurilor de consum a costurilor crescute ale firmelor, îndeosebi a celor salariale, în condițiile rezilienței cererii pe anumite segmente, precum și din evoluția prețurilor de import. La rândul său, potrivit datelor disponibile la momentul respectiv, activitatea economică își accelera creșterea în trimestrul II 2023 la 0,9 la sută, de la 0,5 la sută în precedentele trei luni (variație trimestrială), depășind previziunile, evoluție ce făcea probabilă întreruperea trendului de restrângere a excedentului de cerere agregată în acel interval. Concomitent însă, față de aceeași perioadă a anului anterior, în trimestrul II avansul PIB continua să se reducă peste așteptări, la valori apropiate de 1 la sută, de la 2,4 la sută în primele trei luni ale anului. Descreșterea era determinată de consumul gospodăriilor populației, în timp ce formarea brută de capital fix își reaccelera ușor creșterea anuală de două cifre, iar exportul net își mărea impactul expansionist, în condițiile sporirii ecartului pozitiv dintre dinamica volumului exporturilor de bunuri și servicii și cea a volumului importurilor. Pe acest fond, deficitul balanței comerciale și cel de cont curent au continuat să scadă considerabil în trimestrul II în raport cu perioada similară din anul anterior.

La momentul ședinței Consiliului de administrație al BNR din 5 octombrie 2023, cele mai noi evaluări indicau că rata anuală a inflației va continua să scadă până la finele anului curent în linie cu cea mai recentă prognoză pe termen mediu (august 2023), în principal sub influența efectelor de bază și a corecțiilor descendente ale cotațiilor unor mărfuri, precum și în condițiile recoltei bogate pe plan intern și ale plafonării temporare a adaosului comercial la produse alimentare de bază.

Pe baza evaluărilor și a datelor disponibile în acel moment, precum și în condițiile incertitudinilor foarte ridicate, Consiliul de administrație al BNR a hotărât menținerea ratei dobânzii de politică monetară la nivelul de 7,00 la sută pe an. Ratele dobânzilor facilităților permanente au fost de asemenea menținute la

6,00 la sută pe an în cazul celei de depozit și la 8,00 la sută pe an în cazul celei de creditare. De asemenea, Consiliul de administrație al BNR a decis menținerea nivelurilor ratelor rezervelor minime obligatorii pentru pasivele în lei și în valută ale instituțiilor de credit.

Perspectivele inflației

Economia globală își continuă redresarea în urma șocului pandemiei și a multiplelor efecte adverse ale invaziei Rusiei în Ucraina. Cu toate acestea, recent, atât în Uniunea Europeană, cât și în România, ritmul recuperării economice s-a atenuat, o caracteristică de așteptat să rămână dominantă și în perioada imediat următoare. După publicarea Raportului asupra inflației din luna august, principalele bănci centrale din lume au continuat să înăsprească condițiile monetare, cu efecte transmise indirect asupra activității economice. În paralel, intensitatea războiului din Ucraina s-a menținut la cote ridicate, în timp ce noi surse de riscuri, cu ramificații potențiale multiple, inclusiv în plan economic, s-au conturat în Orientul Mijlociu. Deși tendința generală de pe piețele materiilor prime a rămas una de corecție a șocurilor din perioadele anterioare, riscul unor inversări ale evoluțiilor recente favorabile nu poate fi complet exclus. De exemplu, prețul petrolului, un barometru extrem de sensibil al conjuncturii economice, a înregistrat recent evoluții oscilante, ample ca variație. Ca efect al tuturor evoluțiilor menționate, s-a observat și o intensificare a volatilității pe piețele globale monetare și de capital, alimentată inclusiv de o deteriorare a apetitului față de risc al investitorilor. Deși se preconizează că inflația headline din zona euro va continua să scadă și în perspectivă, beneficiind de pe urma atenuării presiunilor asupra costurilor cu materiile prime, dar și a transmisiei graduale a deciziilor de politică monetară, ritmul acestei corecții pare să fie mai lent decât se anticipa în raportul precedent. Astfel, atât în ceea ce privește evoluția activității economice, cât și cea a inflației, situația de ansamblu rămâne una marcată de fragilitate și de numeroase incertitudini. Într-o perioadă cu multiple crize la nivel global, fiecare cu potențial de a induce consecințe adverse ample și, cu atât mai mult, în situația suprapunerii efectelor acestora, principalele surse de riscuri și incertitudini provin în continuare din sfera evoluțiilor geopolitice. În plus, într-un context marcat de încetinirea generalizată a activității economice, adoptarea pe plan local a unui pachet consistent de consolidare fiscală, ale cărui efecte asupra activității economice sunt, de asemenea, de natură contraciclică, reclamă prudență în evaluarea tuturor implicațiilor posibile.

Pe lângă manifestarea recentă a unor tensiuni ample în Orientul Mijlociu, aflate însă într-un stadiu al dezvoltării care face dificilă, la acest moment, evaluarea cu acuratețe a efectelor economice ale acestora, ipotezele scenariului de bază continuă să reflecte desfășurarea de o manieră persistentă atât în timp, cât și ca efecte adverse, a conflictului din Ucraina. În pofida decuplării ample și, totodată, ordonate, a țărilor europene de importurile de resurse energetice din Rusia încă de pe parcursul anului trecut, conflictul din Orientul Mijlociu a ocazionat, deocamdată în stare incipientă, unele inversări de tendință în ceea ce privește prețul gazelor tranzacționate în Europa. Totodată, există riscul ca tensiunile recente să reverbereze și asupra volumului importurilor europene de gaze din acest areal. În eventualitatea materializării, astfel de riscuri ar putea împiedica refacerea completă a economiilor comunitare, inclusiv a celei a României, aflate încă în proces de recuperare a pierderilor provocate de crizele din trecutul apropiat.

În România, ulterior rezilienței sporite a activității economice de la sfârșitul anului 2022, cu dinamici anuale ale PIB de peste 4 la sută, cel mai recent set de date statistice oficiale indică o contracție a economiei în trimestrul I 2023, urmată, însă, de o reaccelerare a creșterii economice pe parcursul trimestrului II. Cu toate acestea, creșterea anuală a PIB a decelerat până la 1 la sută în acest trimestru. În plus, evoluțiile sectoriale cele mai recente confirmă tendința de încetinire a economiei, astfel încât pentru a doua jumătate a anului, performanța de ansamblu se prefigurează a rămâne inferioară celei proiectate în ultimul Raport asupra inflației. Aceste evoluții reflectă, pe de o parte, temperarea concomitentă a economiilor partenerilor externi din Europa, influențată de performanța mult sub așteptări a Germaniei, iar pe de altă parte, efectele constrângătoare ale șocurilor anterioare de ofertă, precum și pe cele asociate normalizării politicii monetare. În schimb, în România, efectele procesului de consolidare fiscală vor fi vizibile, însă, în special pe parcursul anului 2024. Date fiind evoluțiile nefavorabile din debutul anului – inclusiv contracția temporară, din trimestrul I, a consumului populației – pe ansamblul acestuia, dinamica PIB a fost reevaluată la valori plasate în apropiere de 2 la sută. În corelație cu aceste evoluții, gap-ul pozitiv al PIB a fost revizuit în jos în trimestrul I și, respectiv, în sus în trimestrul II 2023, urmând ca la finele anului curent să se plaseze în apropierea valorii estimate în raportul din august. În contextul accelerării preconizate a consolidării fiscale, gap-ul PIB ar urma să se corecteze într-un ritm relativ alert pe parcursul anului 2024, fiind previzibil să devină chiar marginal negativ la sfârșitul acestuia.

În pofida performanței în ansamblu modeste a economiei din prima parte a anului curent, dinamica formării brute de capital fix și-a continuat parcursul remarcabil, înregistrând dinamici anuale apropiate de 10 la sută, cu mult peste cele ale PIB. Pe termen mediu, efervescența procesului investițional este de așteptat să impulsioneze inclusiv avansul PIB potențial, progres strict condiționat însă de ipoteza atragerii în ritm susținut a fondurilor europene alocate țării noastre. Ca principal beneficiar al acestor fonduri, FBCF este de așteptat să consemneze în acest an atât o dinamică, cât și o contribuție la creșterea economică superioare celor ale consumului populației. Cu toate acestea, pe măsura refacerii și, ulterior, a consolidării puterii de cumpărare a populației, inclusiv ca efect al continuării dezinflației, consumul privat va redeveni, pe termen mediu, principalul determinant al creșterii economice. Pe lângă fondurile europene, alte surse de finanțare ale aportului investițional vor rămâne investițiile străine directe, componentă cu o dinamică deja notabilă în ultimii doi ani și prezervată și pe parcursul celui curent. Totuși, pe termen mediu, ISD vor consemna o corecție descendentă, reflectând, cu un decalaj specific, atât decelerarea activității economice, cât și incertitudinea fundamentală a investitorilor, care, în actuala conjunctură globală complicată, rămâne la cote ridicate.

În plan extern, evoluția favorabilă a deficitului de cont curent din primele opt luni ale anului reconfirmă faptul că în actualul ciclu economic, maximul variabilei a fost deja atins la sfârșitul anului 2022 (9,1 la sută din PIB). Corecția din acest an a indicatorului, mai amplă comparativ cu cea anticipată în precedentul raport, a fost favorizată în principal de o inversare a efectelor adverse de preț (engl. terms of trade), dar și de încetinirea activității economice, cu efect direct asupra volumului importurilor de bunuri. În plus, componenta servicii, care și-a menținut și chiar amplificat soldul excedentar inclusiv în perioada pandemiei, și-a majorat aportul favorabil și în cursul acestui an, contribuind în mod semnificativ la reducerea dezechilibrului extern. În perspectivă, o consolidare a corecției deficitului comercial va fi favorizată de reluarea dinamismului economiilor partenerilor din Europa, precum și de convergența, pe termen mediu, a deficitului bugetar către țintele asumate de România în cadrul procedurii de deficit excesiv. Valori mai reduse ale deficitului bugetar, cu potențial impact favorabil și asupra celui de cont curent, ar fi de natură să asigure inclusiv o mai bună structură a finanțării acestuia din urmă din surse stabile, nongeneratoare de datorie externă. În schimb, abordarea problemelor structurale persistente, care explică parțial nivelul încă ridicat, inclusiv în plan regional, al deficitului de cont curent din România, ar presupune derularea de programe investiționale și de ajustare structurală care beneficiază, pe termen mediu, de surse ample de finanțare din fonduri europene.

Scenariul de bază actualizat reconfirmă prognoza de 7,5 la sută pentru rata anuală a inflației IPC din luna decembrie 2023. În structură, corecții mai ample decât cele anticipate ale prețurilor alimentelor au implicat rate anuale ale inflației revizuite în jos în cazul indicelui CORE2 ajustat și, respectiv, al indicelui LFO. În paralel, însă, majorarea recentă a prețului petrolului, precum și o serie de creșteri neanticipate ale prețului medicamentelor au reconfigurat în sens ascendent contribuția la inflație a prețurilor combustibililor și, respectiv, cea a grupei prețurilor administrate. În perspectivă, inflația IPC își va continua traiectoria descendentă, cu o întrerupere temporară a acestei tendințe la începutul anului viitor. La acel moment, sunt prevăzute majorări ale TVA de la 9 la sută la 19 la sută în cazul alimentelor care conțin zahăr și, respectiv, de la 5 la sută la 19 la sută pentru o serie de activități recreative și sportive. Tot de la 1 ianuarie 2024 s-a adoptat ipoteza unei reveniri a accizei la combustibili pe un palier mai ridicat, ulterior deciziei de plafonare a acesteia, în 2023, la nivelul minim european. Astfel, rata anuală a inflației IPC se va majora temporar la

7,7 la sută în luna martie 2024, după care își va relua traiectoria descrescătoare și va înregistra 4,8 la sută în decembrie 2024 și, respectiv, 3,3 la sută la sfârșitul trimestrului III 2025, valoare plasată în intervalul țintei (2,5 la sută ±1 punct procentual). Pentru sfârșitul anului viitor, valoarea proiectată este mai ridicată față de cea din raportul anterior cu 0,4 puncte procentuale, în principal ca efect al deciziei autorităților de a majora o serie de taxe și impozite. În absența acestor majorări, rata anuală a inflației IPC s-ar plasa la finele anului viitor la 3,9 la sută, cu 0,1 puncte procentuale sub cuantumul indicatorului la taxe constante din precedentul raport.

Atât pentru finele acestui an, cât și în perspectivă, principalul determinant al ratei anuale a inflației headline va fi indicele CORE2 ajustat. Implicit, contribuția componentelor exogene ale coșului la inflația totală se va diminua semnificativ, beneficiind de efecte de bază favorabile induse de normalizarea funcționării lanțurilor globale, cu efect de corecție generalizată și a cotațiilor materiilor prime. Inflația anuală CORE 2 ajustat va urma o traiectorie continuu descendentă, date fiind închiderea pronunțată a gap-ului PIB, implicit trecerea acestuia în teritoriul negativ de la finele anului 2024, reducerea graduală a așteptărilor de inflație, precum și atenuarea presiunilor din partea prețurilor bunurilor din import. Cu toate acestea, cuantumul inflației de bază îl va depăși pe cel al indicelui headline pe tot parcursul proiecției, având în vedere presiunile care se mențin ample din partea costurilor unitare cu forța de muncă (dinamici anuale preconizate de două cifre atât în 2023, cât și în 2024). În acest sens, relevante sunt, pe de o parte, dinamica salarială ridicată din sectorul privat (indusă de penuria de forță de muncă calificată, de majorările anunțate ale salariului minim, dar și ca urmare a unui efect de demonstrație al creșterilor salariale din sectorul public), iar pe de altă parte, încetinirea preconizată a activității economice, cu impact advers asupra productivității muncii. Astfel, prognoza ratei anuale a inflației CORE2 ajustat a fost revizuită în jos în decembrie 2023, la 9,1 la sută (față de 9,9 la sută anterior), pe fondul evoluțiilor favorabile recente ale prețurilor alimentelor, și în sus în decembrie 2024, la 5,2 la sută (față de 5 la sută anterior), inclusiv ca urmare a unui plus inflaționist evaluat la 0,3 puncte procentuale asociat majorărilor de taxe și impozite de la începutul anului viitor. În 2025, având în vedere epuizarea efectelor induse de creșterile de taxe și impozite din 2024, precum și dinamica mai favorabilă a majorității determinanților săi fundamentali (în principal, gap-ul PIB și prețurile de import), inflația CORE2 ajustat ar urma să reintre în intervalul țintei în trimestrul III 2025 (3,4 la sută).

Conduita politicii monetare a BNR vizează readucerea durabilă a ratei anuale a inflației în linie cu ținta staționară de 2,5 la sută ±1 punct procentual, inclusiv prin ancorarea anticipațiilor inflaționiste pe termen mediu, într-o manieră care să contribuie la realizarea unei creșteri economice sustenabile.

De la precedentul raport asupra inflației, o serie de factori de risc dintre cei identificați s-au materializat, în special pachetul de consolidare fiscală legiferat de autorități. În paralel, s-au profilat noi surse de riscuri, cele asociate tensiunilor geopolitice din Orientul Mijlociu fiind, probabil, cele mai relevante din perspectiva potențialelor efecte adverse. La acest moment, balanța evaluată a riscurilor sugerează posibile abateri în sus ale inflației de la traiectoria acesteia din scenariul de bază.

Deși recent autoritățile au legiferat un pachet de măsuri ce vizează realizarea sustenabilității fiscale pe termen mediu, evaluările de la acest moment, inclusiv cele realizate de autorități, sugerează insuficiența setului actual de măsuri raportat la țintele de deficit asumate de România în cadrul PDE. În plus, predictibilitatea și, astfel, eficiența întregului proces de ajustare fiscală depind de transparența manifestată de autorități, atât în ceea ce privește setul de măsuri suplimentare adoptate pe termen scurt, cât și cele care ar permite încadrarea, după anul 2024, în țintele asumate. Astfel, un grad ridicat de incertitudine este indus de absența până la acest moment a primei rectificări bugetare. Pe termen mediu, riscurile vizează mixul dintre eventuale noi măsuri de consolidare fiscală impuse de țintele prevăzute în PDE și cele expansioniste, relevante îndeosebi pe parcursul anului 2024, în contextul calendarului electoral încărcat. Compoziția setului de măsuri suplimentare ce ar putea fi avute în vedere de autorități este, de asemenea, importantă. Dintre acestea, cele care ar presupune majorări ale taxelor și impozitelor ar fi de natură să genereze presiuni inflaționiste suplimentare încă din prima lună de aplicare, conducând la abateri de la traiectoria variabilei din scenariul de bază. Totodată, dozajul și momentul implementării măsurilor fiscale contează din perspectiva efectului cumulat asupra activității economice, fiind preferabil să existe un echilibru între măsurile ce vizează creșterea încasărilor bugetare și, respectiv, cele care urmăresc diminuarea cheltuielilor publice. În literatura de specialitate și practica internațională, o corecție fiscală realizată primordial prin raționalizarea cheltuielilor publice este preferabilă, date fiind efectele mai puțin constrângătoare atât asupra inflației, cât și a activității economice. Concret, incertitudini considerabile privesc noua legislație referitoare la pensiile și salariile din sectorul public care reprezintă, totodată, jaloane pentru cea de a patra cerere de plată din PNRR. În cazul specific al României, aflată în continuare în procedură de deficit excesiv, corelația între ritmul consolidării fiscale și cuantumul fondurilor europene alocate este unul dintre aspectele reiterate recent atât de autoritățile române, cât și de reprezentanții instituțiilor internaționale. În acest sens, riscuri ample sunt asociate posibilității de a nu fructifica în manieră cât mai completă fondurile disponibile, conducând la nerealizarea în totalitate a reformelor structurale, dar și a programelor investiționale asumate de România pe termen mediu.

Pe plan extern, implicațiile pe multiple planuri, dar în principal cele de ordin economic, ale războiului din Ucraina rămân o sursă amplă de riscuri și incertitudini. Recent, acestora li s-au adăugat tensiunile geopolitice din Orientul Mijlociu. Până la momentul finalizării raportului, efectele economice ale acestor turbulențe erau limitate. În plus, dată fiind expunerea comercială redusă a României atât față de țările direct implicate, cât și față de cele aflate în proximitatea zonei de conflict, efectele directe asupra economiei noastre ale unei eventuale prelungiri a turbulențelor sunt de așteptat să rămână moderate. În schimb, piețele de energie sunt cele care ar putea resimți cel mai rapid efectele acestui conflict. În speță, sporește probabilitatea unor perturbări ale aprovizionării cu petrol și gaze naturale, mai ales în situația în care criza ar afecta producția din Iran sau Irak. În paralel, ar putea avea loc și o tensionare, în general, a piețelor. Astfel, șocul aprovizionării cu petrol ar putea afecta activitatea economică din țările importatoare de energie dar, în general, și-ar pune amprenta și asupra bunei funcționări a economiei globale. Pe lângă impactul nefavorabil asupra activității economice, creșterea prețurilor la energie ar complica și mai mult efortul dezinflaționist al băncilor centrale din întreaga lume, prin prelungirea intervalului de timp în care inflația ar persista la valori superioare țintelor. Într-un final, aceasta ar fi de natură să afecteze inclusiv percepția agenților economici cu privire la momentul când ar urma să aibă loc corectarea dezechilibrelor, putând genera astfel o serie de comportamente economice ale acestora de natură suboptimală.

Decizia de politică monetară

Dată fiind perspectiva continuării scăderii ratei anuale a inflației în următorii doi ani, pe o traiectorie mai ridicată însă în 2024 decât cea previzionată anterior, dar ușor mai joasă ulterior, și având în vedere riscurile și incertitudinile asociate acesteia, Consiliul de administrație al BNR a decis în ședința din 8 noiembrie 2023 menținerea ratei dobânzii de politică monetară la nivelul de 7,00 la sută. Totodată, s-a decis menținerea ratei dobânzii pentru facilitatea de creditare (Lombard) la 8 la sută și a ratei dobânzii la facilitatea de depozit la 6 la sută. De asemenea, Consiliul de administrație al BNR a hotărât păstrarea nivelurilor actuale ale ratelor rezervelor minime obligatorii aplicabile pasivelor în lei și, respectiv, în valută ale instituțiilor de credit.