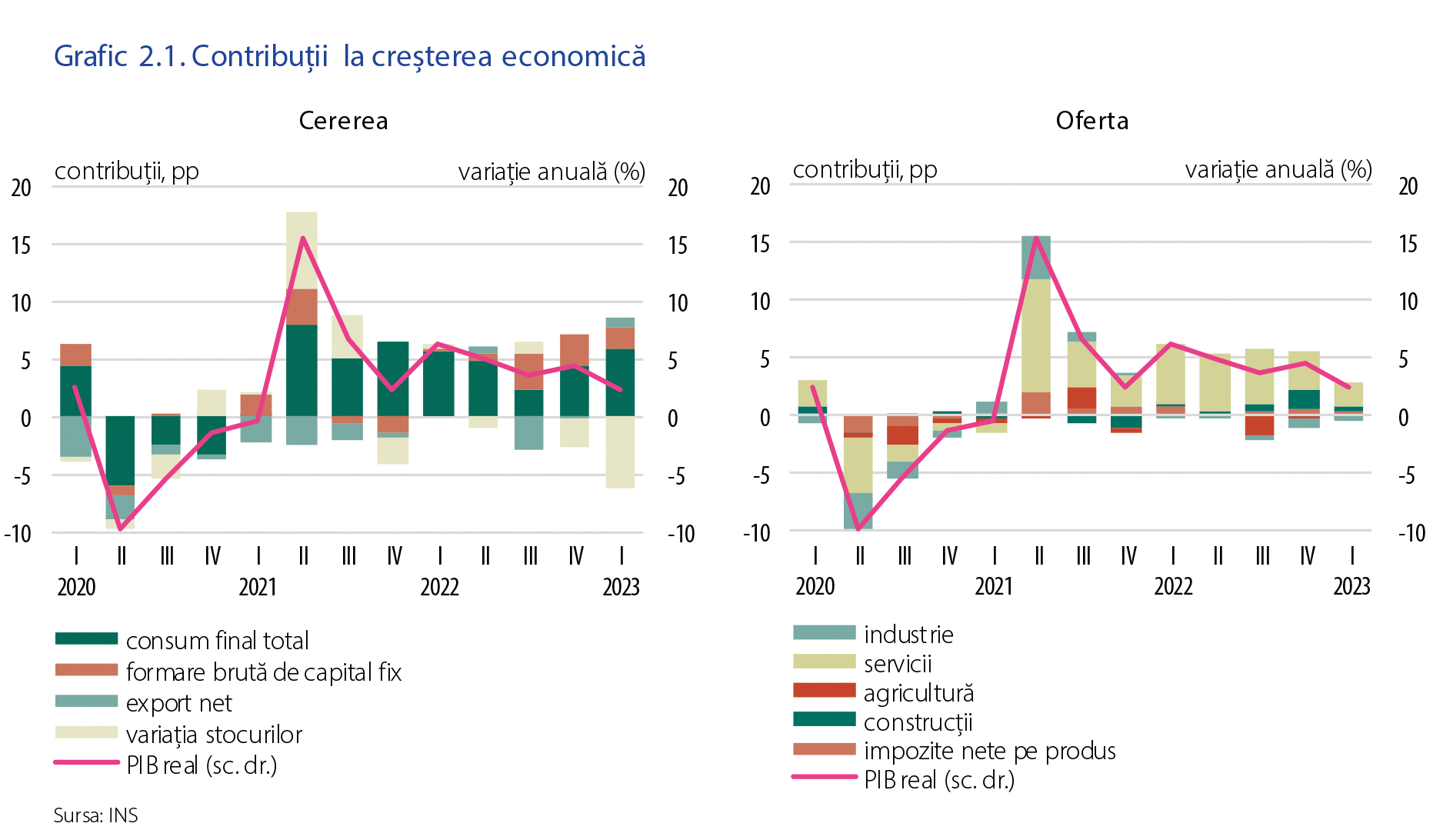

În trimestrul I 2023, ritmul anual al creșterii economice a decelerat la 2,4 la sută (de la

4,5 la sută în intervalul anterior), principala poziție responsabilă pentru această evoluție fiind însă variația stocurilor, componentă cu conținut economic limitat; cererea de consum și de investiții a înregistrat în continuare dinamici robuste, iar contribuția cererii externe nete a redevenit pozitivă (Grafic 2.1).

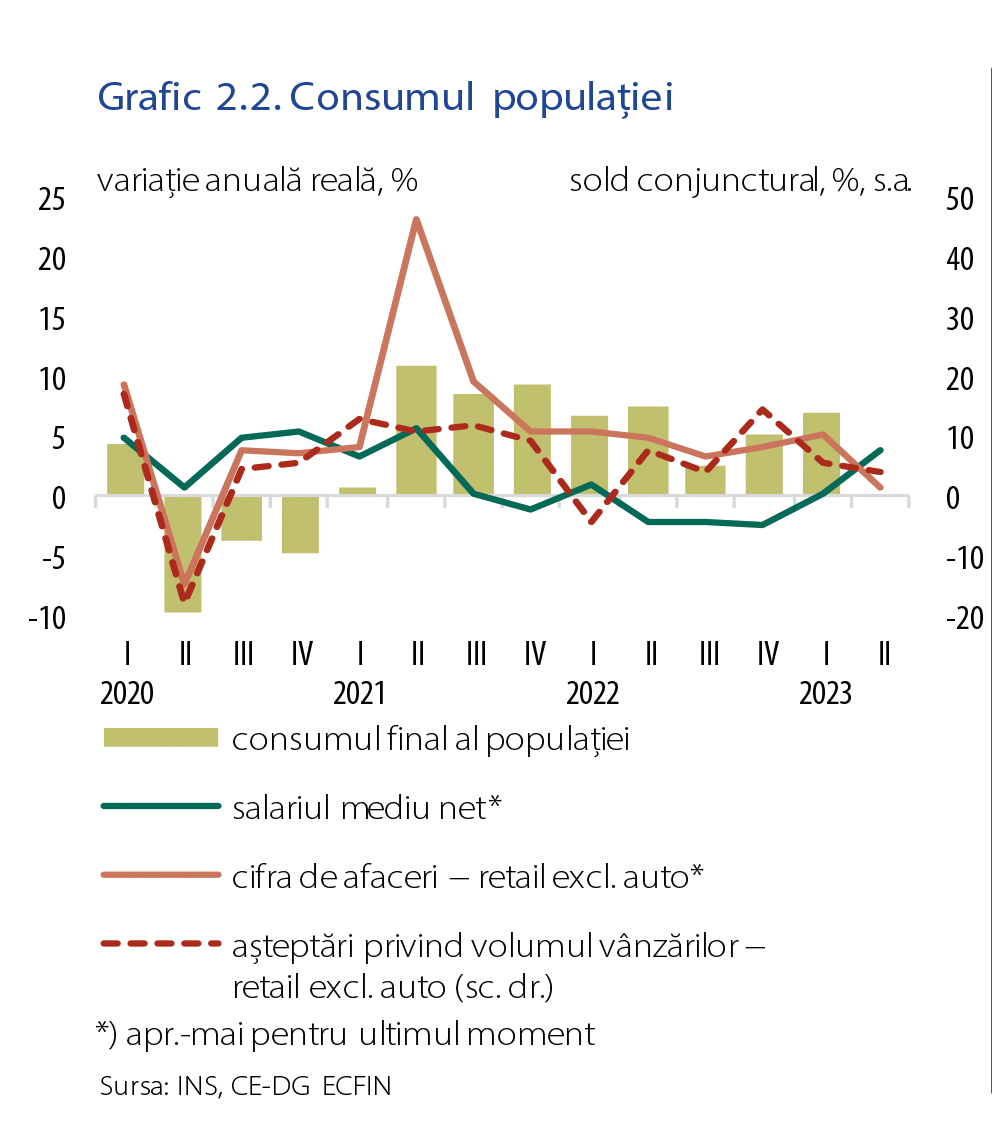

Consumul populației și-a intensificat rata anuală de creștere, până la 7 la sută, cu susținere din partea veniturilor reale, a căror dinamică a revenit ușor în teritoriul pozitiv, după contracții succesive pe parcursul anului 2022. Totodată, cererea de consum a beneficiat de interesul pronunțat pe care consumatorii continuă să îl manifeste pentru bunurile din categoria mărcilor private (downtrading) și pentru campaniile promoționale și ofertele magazinelor de tip discount. Parcursul solid al volumului achizițiilor de bunuri a fost susținut și de expansiunea din ultima perioadă a lanțurilor moderne de retail, caracterizate printr-o putere superioară de negociere în relația cu furnizorii și un plus de eficiență a procesului de distribuție, de natură a permite operatorilor de pe acest segment comercial practicarea, pentru produse de calitate similară, a unor prețuri mai atractive comparativ cu cele întâlnite în comerțul tradițional. În acest context, comerțul cu amănuntul (cu excepția carburanților) a marcat un important salt de dinamică în trimestrul I 2023, până la 6,5 la sută (Grafic 2.2).

Consumul populației și-a intensificat rata anuală de creștere, până la 7 la sută, cu susținere din partea veniturilor reale, a căror dinamică a revenit ușor în teritoriul pozitiv, după contracții succesive pe parcursul anului 2022. Totodată, cererea de consum a beneficiat de interesul pronunțat pe care consumatorii continuă să îl manifeste pentru bunurile din categoria mărcilor private (downtrading) și pentru campaniile promoționale și ofertele magazinelor de tip discount. Parcursul solid al volumului achizițiilor de bunuri a fost susținut și de expansiunea din ultima perioadă a lanțurilor moderne de retail, caracterizate printr-o putere superioară de negociere în relația cu furnizorii și un plus de eficiență a procesului de distribuție, de natură a permite operatorilor de pe acest segment comercial practicarea, pentru produse de calitate similară, a unor prețuri mai atractive comparativ cu cele întâlnite în comerțul tradițional. În acest context, comerțul cu amănuntul (cu excepția carburanților) a marcat un important salt de dinamică în trimestrul I 2023, până la 6,5 la sută (Grafic 2.2).

În perioada imediat următoare, cererea de consum va cunoaște probabil o atenuare a ratei anuale de creștere, în condițiile menținerii unei conduite prudente a populației în administrarea bugetelor proprii (semnalele din economia globală sunt relativ pesimiste, afectând încrederea angajaților din companiile orientate către export, iar pe plan intern, agravarea situației fiscale impunând măsuri corective, în timp ce inflația este încă ridicată), precum și ale costului ridicat al împrumuturilor. Datele aferente perioadei aprilie-mai relevă o încetinire consistentă a dinamicii anuale a activității comerciale (cu excepția vânzărilor auto), până la 0,9 la sută, contribuții importante în sens descendent revenind comerțului cu alimente, cu îmbrăcăminte și încălțăminte, dar și vânzărilor de articole de bricolaj și pentru amenajarea locuinței, în ultimul caz în asociere cu restrângerea activității din sectorul imobiliar.

O încetinire de ritm au înregistrat și serviciile de piață prestate populației (până la 6,9 la sută, în intervalul aprilie-mai), traiectorie care probabil se va prelungi și în lunile următoare, reducerea cheltuielilor cu activitățile recreative reprezentând o strategie frecvent utilizată pentru reechilibrarea bugetelor de familie. Acest parcurs este sugerat și de așteptările operatorilor din HoReCa cu privire la evoluția cererii în următoarele luni, soldul conjunctural reducându-se în medie cu 6 puncte procentuale în trimestrul II comparativ cu primele trei luni ale anului 2023 (potrivit sondajului DG ECFIN).

În trimestrul I 2023, execuția bugetului general consolidat a generat un deficit semnificativ mai mare față de cel din perioada similară a anului precedent, de 22,8 miliarde lei (echivalent cu 1,4 la sută din PIB), comparativ cu 15,7 miliarde lei în trimestrul I 2022 (reprezentând 1,1 la sută din PIB). Totodată, scăderea consemnată de deficitul bugetar față de ultimul trimestru al anului anterior – conform tiparului interanual al execuției bugetare – a fost vizibil mai modestă decât în 2022, și s-a datorat contracției mai ample suferite de veniturile bugetare în raport cu precedentele trei luni[1], cu precădere pe seama încasărilor din alte impozite și taxe pe bunuri și servicii[2], precum și din impozitul pe profit[3] [4]. Influențe de sens opus, dar mai moderate, au venit din scăderea ușor mai pronunțată față de trimestrul I 2022 a cheltuielilor bugetare totale[5], în principal pe fondul reducerii mai consistente a cheltuielilor de capital și a celor cu subvențiile[6] [7], precum și al creșterii relativ mai temperate a cheltuielilor de asistență socială[8] [9].

În trimestrul II, execuția bugetară a cunoscut o deteriorare relativ similară ca magnitudine celei din trimestrul I, soldându-se cu un deficit de 14,5 miliarde lei (echivalent cu 0,9 la sută din PIB), față de 7,8 miliarde lei (0,6 la sută din PIB) în perioada corespunzătoare a anului trecut.

Drept consecință, deficitul bugetar a atins în semestrul I 2023 nivelul de 37,2 miliarde lei (2,3 la sută din PIB), considerabil superior celui din prima jumătate a anului 2022 (23,5 miliarde lei, respectiv 1,7 la sută din PIB).

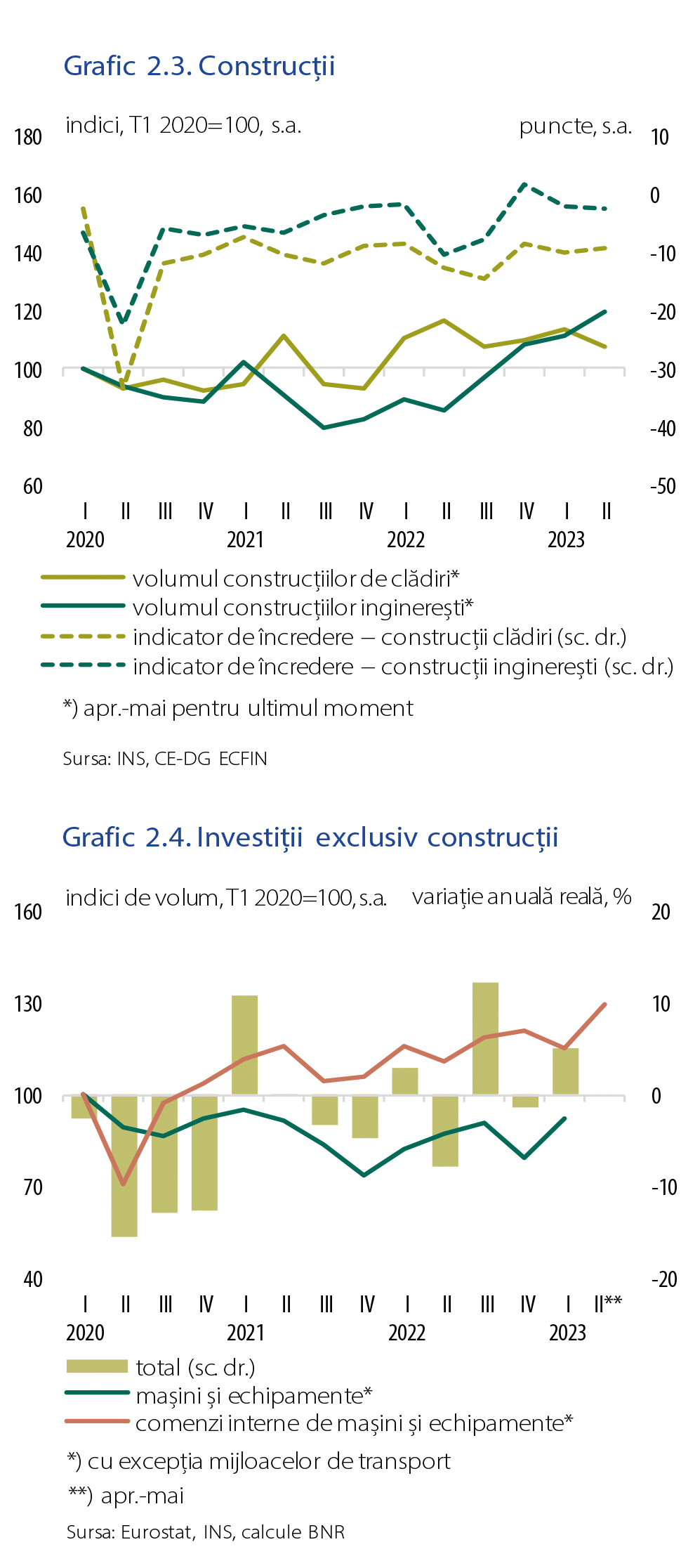

Formarea brută de capital fix și-a continuat parcursul solid, dinamica sa anuală atingând 10,4 la sută (în ușoară temperare față de trimestrul IV 2022). Factorul motor a rămas sectorul construcțiilor, dar o contribuție pozitivă a revenit și investițiilor în echipamente, care au marcat o revigorare în perioada curentă. Acumulări de capital fix în creștere se întrevăd și pe orizontul scurt de prognoză, un semnal în acest sens reprezentându-l panta ascendentă pe care s-au plasat în primele cinci luni ale acestui an fluxurile de capital de natura ISD – creștere anuală cu 27,6 la sută a profiturilor reinvestite, până la 3,8 miliarde euro (valoare estimată), majorare de peste 5 ori a participațiilor la capital (fără a fi atinse vârfurile înregistrate în perioadele similare din 2019 sau 2021). În ceea ce privește finanțarea din surse europene, semnalele sunt mixte, contextul favorabil asociat apropierii de final a perioadei de absorbție aferente CFM 2014-2020[10] fiind dublat de provocări privind valorificarea fondurilor alocate prin PNRR, România înregistrând restanțe în implementarea măsurilor care condiționează onorarea cererilor de plată.

Investițiile în construcții s-au extins cu 13,5 la sută în termeni anuali[11] (Grafic 2.3). Lucrările inginerești și-au menținut rata alertă de creștere (25,6 la sută) cu perspectiva prelungirii acestui parcurs, pe fondul derulării unor ample proiecte în infrastructura de transport (rutier și aerian), precum și al continuării lucrărilor pentru rețelele de termoficare, apă și canalizare. Segmentul construcțiilor nerezidențiale rămâne caracterizat printr-o cerere pronunțată (îndeosebi pentru spații comerciale moderne și depozitare aferente retailului clasic și comerțului online), însă dinamica lucrărilor se va tempera probabil după evoluția remarcabilă din anul 2022 (primele cinci luni au consemnat o scădere cu 2,8 la sută, iar suprafața autorizată pentru construire s-a plasat, în intervalul iunie 2022 – mai 2023, cu numai 1,3 la sută peste nivelul din precedentele 12 luni). În ceea ce privește segmentul rezidențial, intensificarea din trimestrul I a activității de construcții este puțin probabil să marcheze debutul unei reveniri, având în vedere menținerea condițiilor restrictive de creditare și reducerea accelerată a suprafeței autorizate pentru construire (-11 la sută în perioada iunie 2022 – mai 2023).

Investițiile în echipamente s-au extins cu 4 la sută[12] în termeni anuali (cu aproape 15 la sută, dacă excludem mijloacele de transport cumpărate de companii și instituții publice), Grafic 2.4.

Printre sectoarele economice care derulează proiecte de anvergură în acest an se numără metalurgia, transportul aerian, sectorul de apărare. Notabile sunt, de asemenea, investițiile din sectorul energetic, circumscrise obiectivelor strategice care vizează reducerea emisiilor de carbon, creșterea capacității de generare a energiei verzi și scăderea dependenței energetice a economiei. Ilustrative sunt intensificarea lucrărilor de extindere a rețelei de încărcare a autovehiculelor electrice, demararea, în această vară, a construirii celui mai mare parc fotovoltaic din Europa (în județul Arad) și, pe un orizont mai îndepărtat, dezvoltarea proiectului Neptun Deep de exploatare a gazelor naturale din Marea Neagră.

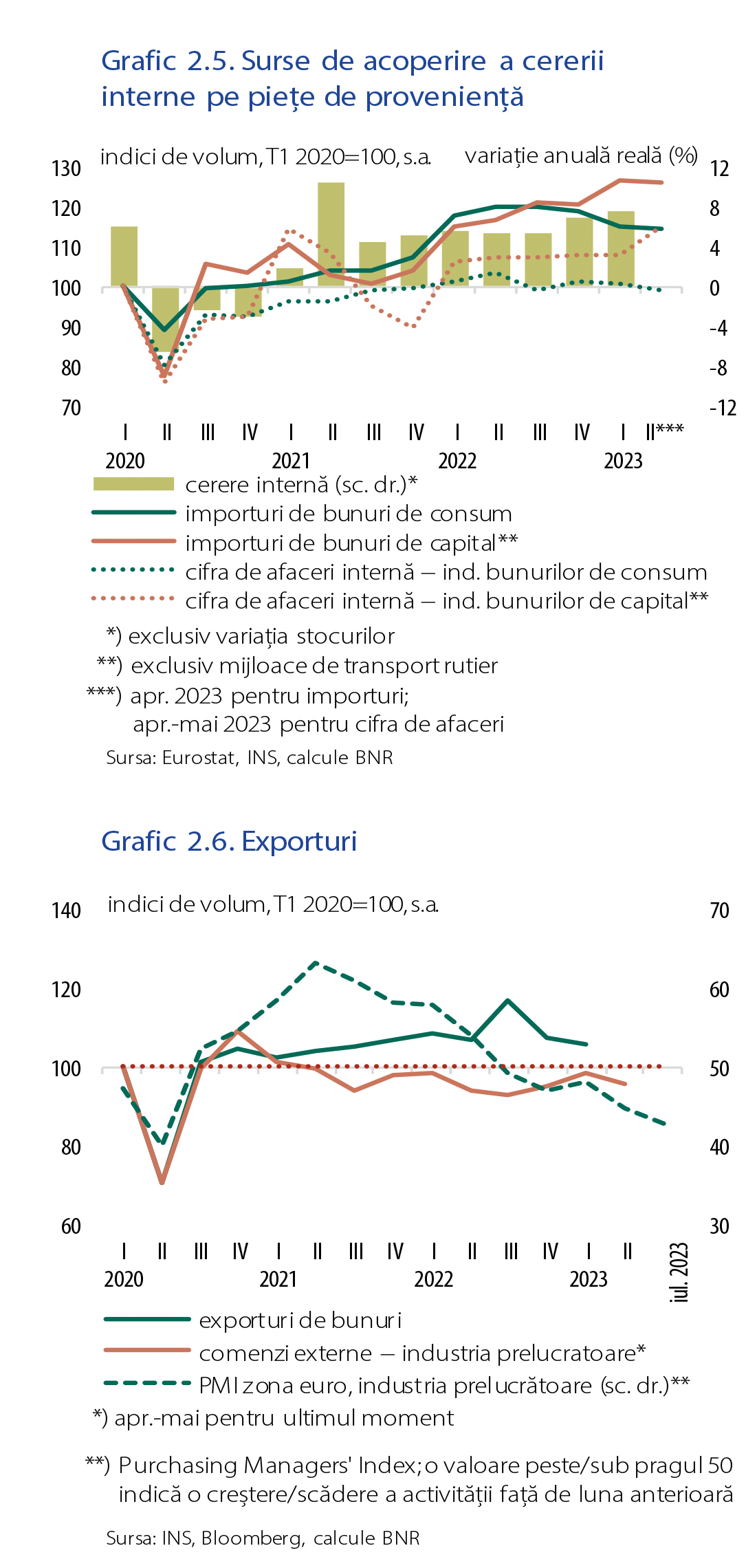

Creșterea economică a beneficiat de susținere și din partea cererii externe nete de bunuri și servicii, a cărei contribuție la dinamica anuală a PIB real a atins +0,8 puncte procentuale (comparativ cu valorile negative din cele două trimestre anterioare). La nivelul fluxurilor comerciale de bunuri, în trimestrul I a avut loc o reducere a volumului importurilor, în principal ca urmare a restrângerii producției ramurilor mari consumatoare de energie, cu efect de ajustare a achizițiilor de gaze naturale[13], lemn, bunuri chimice folosite ca materie primă în industria de profil, minereuri de fier și metale sub forme primare. Contracția importurilor s-a limitat însă la 0,3 la sută (variație anuală), influențe în sensul creșterii revenind unor factori conjuncturali – producția agricolă slabă din anul anterior și întreruperea activității celei mai mari rafinării locale pentru lucrări de mentenanță în trimestrul I 2022 generând majorări cu 65 la sută pentru importurile de materii prime agricole și respectiv cu 28,6 la sută pentru cele de țiței. Totodată, bunurile din import dețin un rol semnificativ în acomodarea plusurilor de cerere internă – pe segmentul bunurilor de capital (cu excepția autovehiculelor), importurile au crescut în medie cu 15 la sută pe parcursul ultimelor patru trimestre (variație anuală de volum[14]), în timp ce vânzările pe piața internă ale companiilor autohtone de profil s-au majorat cu 8 la sută; o situație similară este întâlnită și pe segmentul bunurilor de consum (avans de 9,3 la sută al importurilor față de numai 1,7 la sută în cazul livrărilor de proveniență locală), Grafic 2.5.

Exporturile de bunuri au avut o evoluție modestă (-2,3 la sută, variație anuală a volumului), pe fondul trenării activității industriale la nivel european, dar și al unui efect de bază asociat ameliorării funcționării lanțurilor internaționale de aprovizionare în primele luni din anul 2022

(Grafic 2.6). Pentru lunile următoare este posibilă o anumită revenire, după cum sugerează dinamica moderat pozitivă din intervalul ianuarie-mai a portofoliului de comenzi externe pentru industria prelucrătoare (+2,3 la sută față de media trimestrului IV 2022), atribuită în principal ramurilor producătoare de mijloace de transport și industriei ușoare, cu toate că situația la nivel internațional în sectorul prelucrător nu este, în general, favorabilă. Un impact pozitiv va avea probabil reluarea activității la o rafinărie importantă (după ample lucrări de revizie tehnică și modernizare derulate în trimestrul II) și previzibila creștere a producției agricole vegetale din acest an; în acest din urmă caz, retragerea Rusiei din acordul pentru transportul pe Marea Neagră al cerealelor din Ucraina este însă de natură a genera presiuni asupra infrastructurii (rutiere, portuare) folosite pentru exportarea producției locale.

Prelungirea pantei descrescătoare a volumului importurilor, indicată de seriile Eurostat privind comerțul internațional în primele patru luni ale anului curent (clasificarea „mari categorii economice”), concomitent cu evoluția moderat pozitivă a cantităților exportate au determinat ajustarea soldului balanței bunurilor. Un ecart favorabil de ritm s-a înregistrat și la nivelul valorilor unitare ale exporturilor și importurilor de bunuri (5,6 la sută față de 5,1 la sută, variații anuale în primele patru luni). Diferențialul de 0,5 puncte procentuale a fost însă insuficient pentru a imprima componentei de preț un aport la îmbunătățirea soldului balanței bunurilor[15], în condițiile în care dimensiunea exporturilor este sensibil inferioară celei aferente importurilor (în anul 2022, ponderile acestora în PIB au fost de 30 la sută, respectiv 41,3 la sută).

Fluxurile externe de servicii și-au menținut contribuția la creșterea economică, parcursul solid al încasărilor din transporturile de mărfuri (rutiere și maritime), din servicii IT&C și alte servicii pentru afaceri conjugându-se, în trimestrul I, cu o încetinire a dinamicii importurilor (inclusiv pe seama efectului de bază asociat amplificării călătoriilor în străinătate ale turiștilor români la începutul anului 2022).

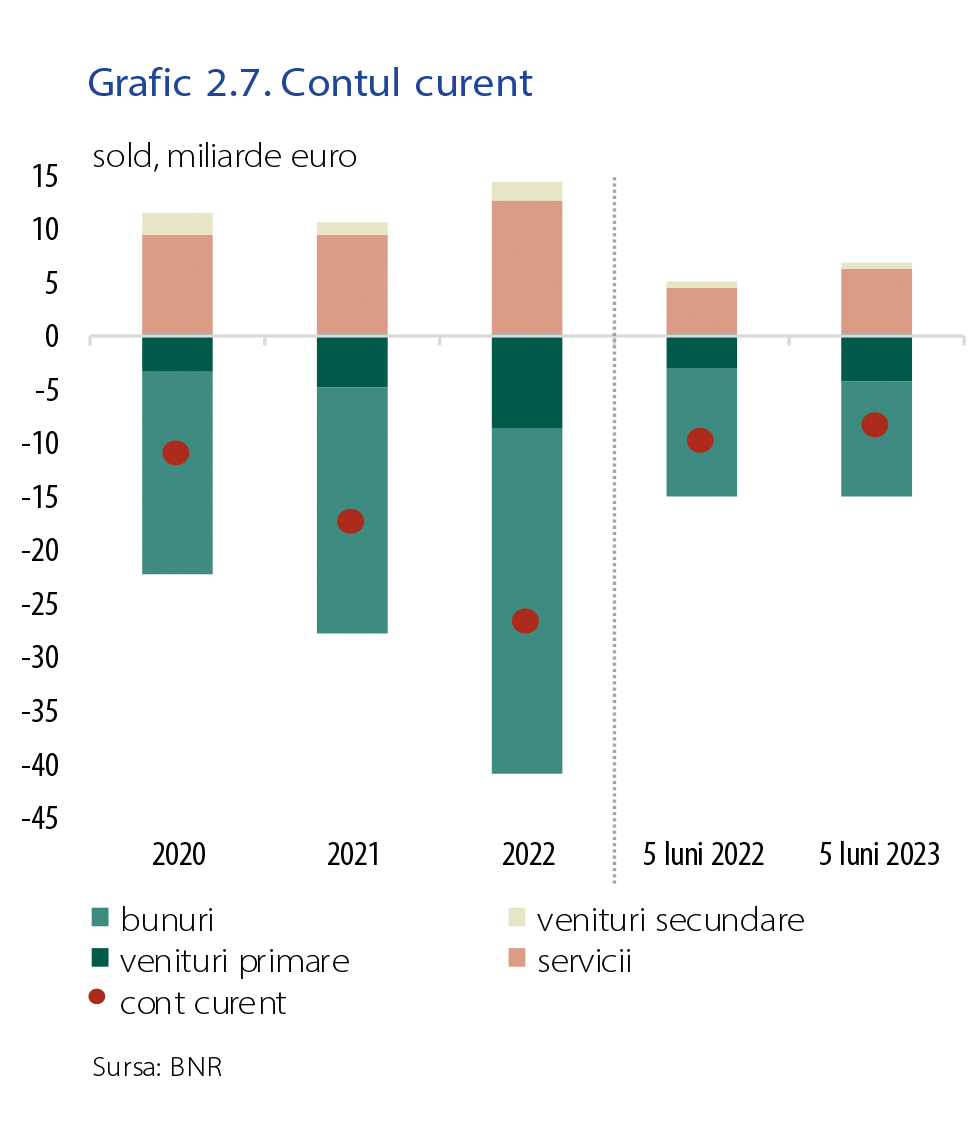

Surplusul aferent balanței serviciilor s-a extins și în lunile ulterioare, avansul de 1,8 miliarde euro consemnat în perioada ianuarie-mai 2023 (variație anuală) regăsindu-se în restrângerea deficitului de cont curent (cu 16,7 la sută). În același interval, dezechilibrul la nivelul schimburilor comerciale de bunuri s-a restrâns cu aproape 1,2 miliarde euro (influența sa asupra soldului contului curent a fost însă contrabalansată, în linii mari, de accentuarea soldului negativ al balanței veniturilor primare, ca urmare a creșterii plăților de natura dobânzilor și a profiturilor reinvestite de firme ISD), Grafic 2.7.

[1] Reflectată și de accentuarea scăderii dinamicii anuale reale a veniturilor bugetare totale, până la o valoare negativă (-4,6 la sută, de la 1,2 la sută în trimestrul IV 2022). Evoluția a decurs în principal din reducerea în termeni anuali reali a încasărilor din alte impozite și taxe pe bunuri și servicii, inclusiv pe fondul unui efect de bază (asociat majorării lor substanțiale în anul 2022, ca urmare a impozitării veniturilor suplimentare ale unor operatori din sectorul energetic), din încetinirea creșterii veniturilor nefiscale, precum și din comprimarea celor din impozitul pe profit.

[2] Acestea s-au diminuat față de precedentele trei luni, în contrast cu creșterea consemnată în trimestrul I 2022.

[3] Care au înregistrat o scădere mai pronunțată în trimestrul I 2023 comparativ cu cea din perioada similară a anului anterior.

[4] În același sens a acționat și majorarea relativ mai redusă față de cea consemnată în trimestrul I 2022 a veniturilor nefiscale.

[5] Dinamica anuală reală a acestora s-a redus foarte ușor (la -0,6 la sută, față de -0,3 la sută în trimestrul IV 2022).

[6] Reflectând inclusiv impactul scăderii în acest trimestru a plăților aferente schemei de compensare pentru consumul de energie electrică și gaze naturale al consumatorilor non-casnici; dinamica anuală reală a cheltuielilor cu subvențiile a rămas totuși pozitivă, la fel ca și în cazul cheltuielilor de capital.

[7] Un efect similar, dar mai redus, l-a avut și scăderea considerabilă a cheltuielilor cu proiectele finanțate din fonduri externe nerambursabile – cu impact minor însă asupra soldului bugetar datorită evoluției similare sumelor primite de la UE –, care a devansat-o doar ușor pe cea din intervalul similar al anului precedent.

[8] Creșterea acestora a reflectat, similar anului anterior, impactul majorării punctului de pensie și a îndemnizației sociale pentru pensionari, acordarea unui ajutor financiar pensionarilor cu venituri reduse și a unei indemnizații compensatorii pentru persoanele cu dizabilități, precum și mărirea alocațiilor de stat pentru copii la începutul anului; dinamica anuală reală a cheltuielilor de asistență socială a coborât însă ușor în teritoriul negativ.

[9] Ușoare contribuții de sens opus au provenit din partea cheltuielilor de personal (care și-au mai diminuat dinamica anuală reală negativă), a celor cu bunuri și servicii, precum și a celor cu dobânzi.

[10] La sfârșitul lunii iunie 2023, rata de absorbție a fondurilor de natura transferurilor de capital era de 79,2 la sută, România având încă la dispoziție 5,3 miliarde euro – calcule pe baza Balanței Financiare Nete.

[11] Potrivit datelor de conturi naționale privind formarea brută de capital fix.

[12] Potrivit datelor de conturi naționale privind formarea brută de capital fix.

[13] Un aport revenind însă și creșterii producției locale.

[14] Potrivit grupării BEC pentru comerțul internațional (sursa: Eurostat).

[15] În concluzie, scăderea deficitului bunurilor (fob-fob) cu 14,2 la sută în primele patru luni ale anului curent (variație anuală) s-a datorat componentei de volum (circa -18 puncte procentuale), componenta de preț având în continuare o contribuție pozitivă (+3,9 puncte procentuale) – calcule BNR pe baza datelor de comerț internațional (Eurostat).