din Raportul asupra inflației realizat de BNR, august 2023

În trimestrul I 2023, atât prețurile de import, cât și cele de producție aferente bunurilor industriale și agricole de proveniență internă au consemnat decelerări ale ritmurilor anuale de creștere, pe seama costurilor mai reduse cu materiile prime (mai ales energetice) și a manifestării unor efecte de bază favorabile. Evoluțiile din perioada aprilie-mai 2023 nu sugerează inversări de tendință, date fiind fragilitatea cererii globale și perspectivele bune ale anului agricol pe plan intern și internațional.

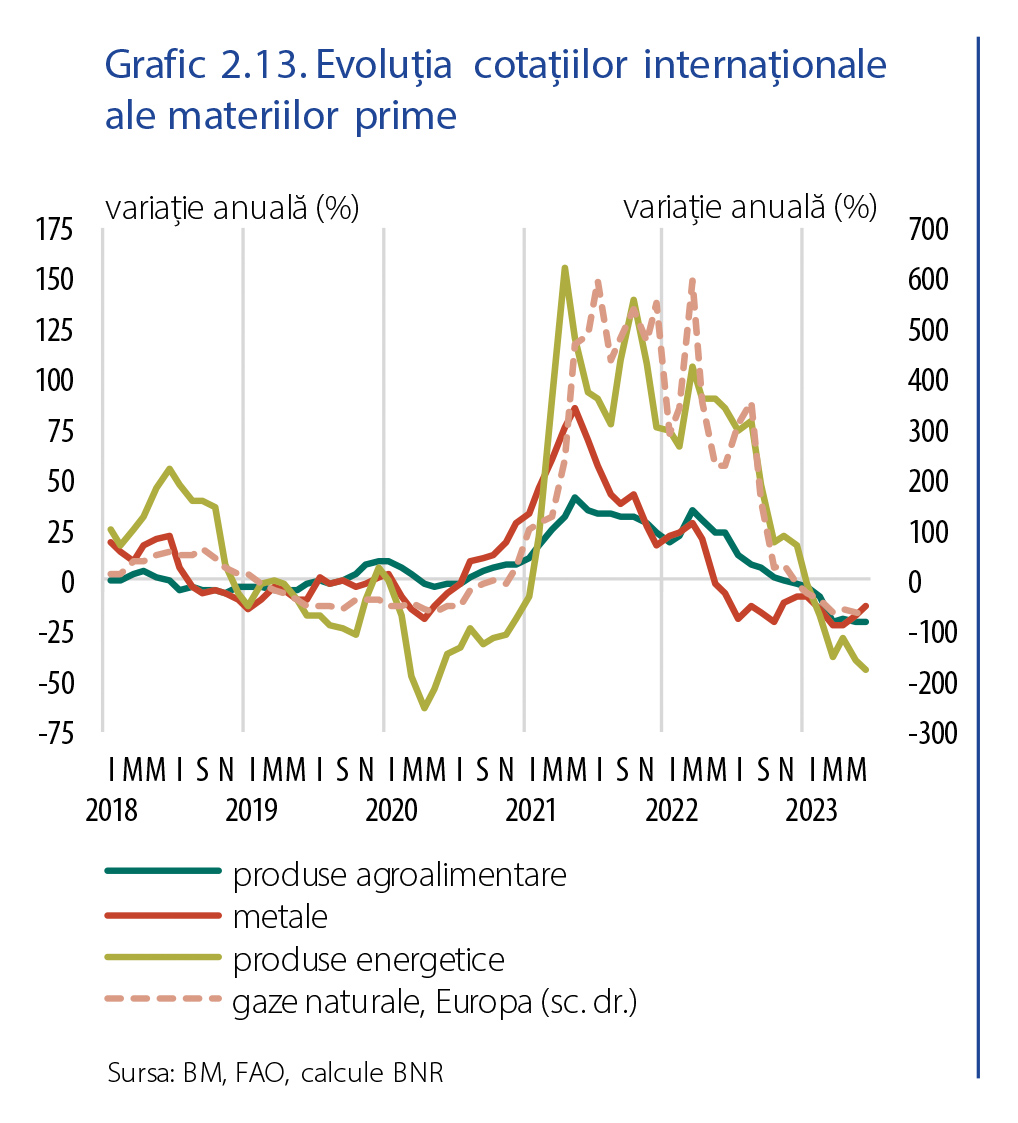

Tendința descendentă a cotațiilor materiilor prime s-a menținut în trimestrele I-II 2023 (dinamici curente de -13,7 la sută și -7,5 la sută, care au condus la variații anuale puternic negative; Grafic 2.13). Prețul petrolului a evoluat relativ stabil, cu un puseu de creștere ceva mai evident în prima jumătate a lunii aprilie, până la 87 dolari SUA/baril29, depășit însă destul de rapid – cotația a revenit la circa 75 dolari SUA/baril[1], în condițiile unei oferte reziliente din partea unor state non-OPEC+, dar și a faptului că exporturile de profil ale Rusiei (la prețuri diminuate) au depășit așteptările. Prețul gazelor pe piața europeană a continuat să se reducă, în contextul nivelului consistent al depozitelor, al diversificării surselor de aprovizionare și al unei cereri temperate a economiilor asiatice. Pe parcursul lunii iunie, o oarecare volatilitate a fost indusă în piață de oprirea neașteptată a activității la câmpurile gazifere din Norvegia, efectul fiind însă de scurtă durată. Cotațiile metalelor (inclusiv produse minerale) au marcat o revenire în trimestrul I, pentru ca ulterior să scadă din nou, în condițiile lipsei de dinamism a activității industriale. În cazul minereului de fier, la începutul anului factori de natura ofertei, respectiv întreruperi temporare ale activității la unele puncte de exploatare în Brazilia (al doilea cel mai mare producător după Australia), precum și majorarea cererii din China, au condus la ascensiunea puternică a prețului. În aprilie-mai tendința s-a corectat, pentru ca luna iunie să înregistreze o ușoară majorare, odată cu unele semnale privind o ameliorare a activității din China, sub impactul politicilor stimulative (reducerea ratelor de dobândă, creșterea cheltuielilor aferente unor proiecte de infrastructură).

În același timp, prețurile internaționale la produsele alimentare au evoluat pe o traiectorie moderat descendentă (-3,7 la sută și -3,4 la sută, dinamici curente în trimestrele I-II 2023), resimțindu-se în continuare influența benefică a acordului privind derularea pe Marea Neagră a exporturilor de materii prime agricole ucrainene. Totuși, unele evoluții recente pun sub semnul întrebării prelungirea acestei tendințe – Rusia și-a suspendat participarea la acordul amintit la mijlocul lunii iulie, în timp ce explozia barajului de pe râul Nipru a avut un impact negativ asupra potențialului agricol al regiunii. Un trend ascendent în primele două trimestre ale anului au consemnat cotațiile pentru zahăr, în principal ca urmare a producției modeste, corecții survenind însă în iunie, odată cu îmbunătățirea perspectivelor privind recolta din Brazilia și diminuarea cererii din China. De asemenea, prețul cărnii a avansat în aprilie-iunie 2023, presiuni fiind remarcate la carnea de porc, în contextul unor focare de pestă porcină, și la cea de pasăre, pe fondul cazurilor de gripă aviară în unele țări europene.

Declinul cotațiilor materiilor prime, accentuat în termeni anuali de manifestarea unor efecte de bază favorabile, s-a reflectat și la nivelul indicelui valorii unitare a importurilor, care a mai pierdut 7,7 puncte procentuale, până la 106,1 la sută în trimestrul I. În structură, reduceri ale IVU au înregistrat toate categoriile de bunuri; excepție a făcut grupa de minereuri, în cazul căreia indicatorul a redevenit supraunitar (105,3 la sută), însă evoluția este, cel mai probabil, tranzitorie.

În ceea ce privește bunurile direct relevante pentru coșul de consum, diminuarea IVU a fost vizibilă la nivelul ambelor categorii majore – produse agroalimentare și bunuri nealimentare. În primul caz, produsele vegetale au avut contribuția determinantă, indicatorul scăzând cu circa 10 puncte procentuale, până la 109,3 la sută. Pe segmental nealimentar, declinul s-a datorat, în bună măsură, grupei combustibililor, al cărei indice a devenit chiar subunitar (89,6 la sută).

[1] În contextul unui anunț OPEC+ de reducere a producției.