")

din Raportul asupra inflației realizat de BNR, august 2023

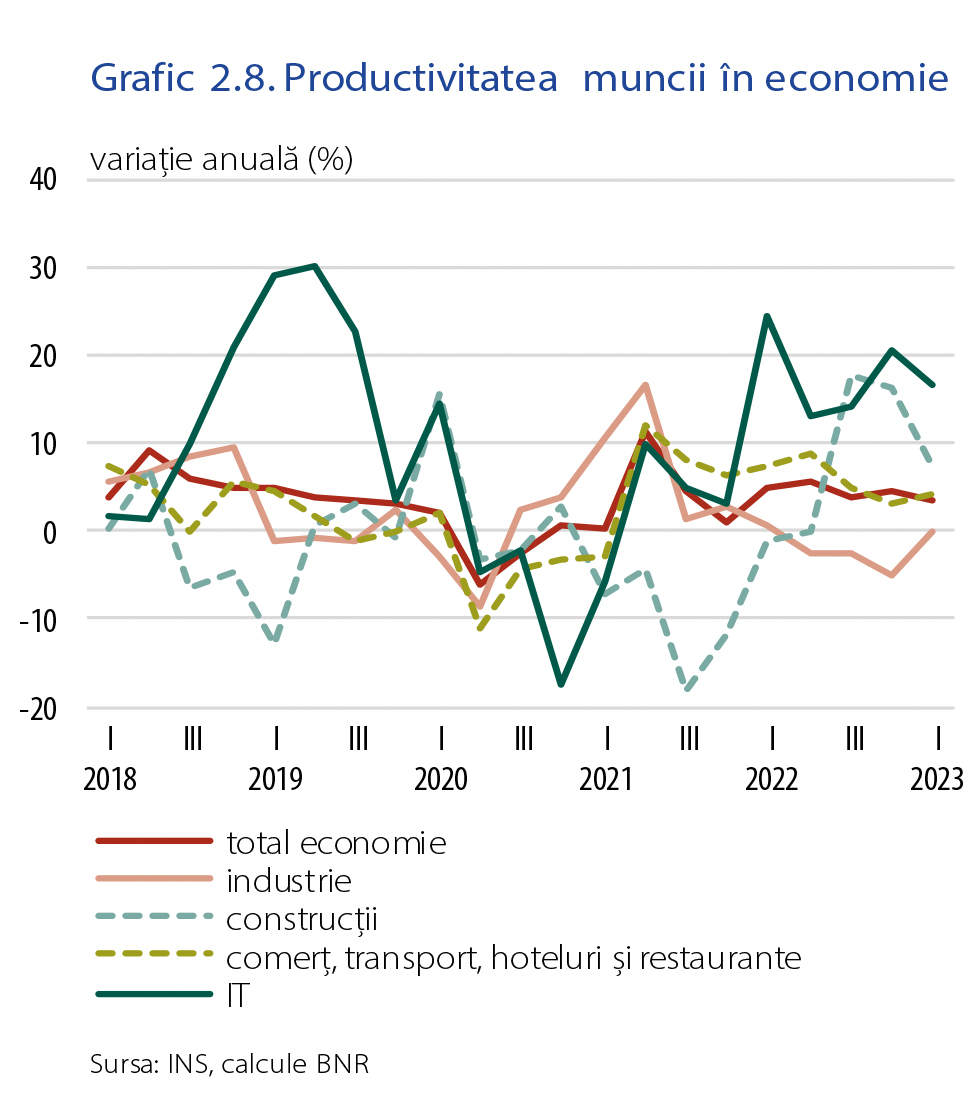

Productivitatea muncii

Dinamica anuală a productivității muncii din economie s-a redus în primul trimestru din 2023 până la 3,6 la sută (-0,9 puncte procentuale față de precedentele trei luni). Aportul decisiv a revenit sectorului construcțiilor (încetinire a ritmului anual al VAB de la 16,1 la sută la 7,5 la sută), pe fondul temperării activității din zona rezidențială, în timp ce productivitatea în activitățile de comerț-transport-HoReCa și-a consolidat dinamica anuală pozitivă, ca urmare a extinderii suplimentare a lanțurilor moderne de retail, dar și a cererii robuste în celelalte două cazuri (Grafic 2.8).

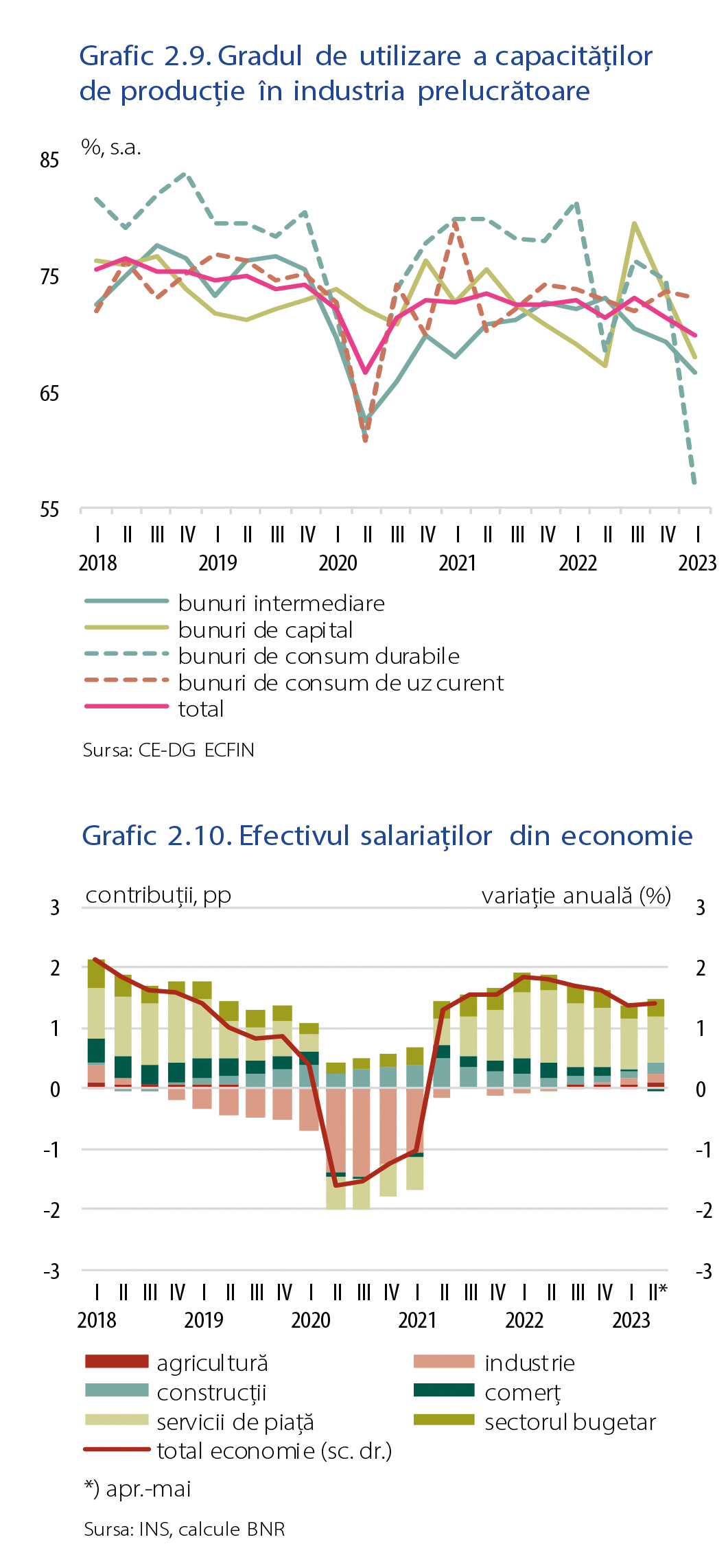

Industria prelucrătoare nu oferă, deocamdată, indicii de revenire. Pe acest segment, productivitatea muncii s-a contractat și în T1 2023, într-un ritm similar celui consemnat în intervalul precedent, respectiv -3,3 la sută, deteriorându-se ulterior până la -6,8 la sută în primele două luni din trimestrul II. Evoluția continuă să reflecte dinamicile observate în planul producției industriale la nivel comunitar, în special în Germania, lipsa de tracțiune din partea cererii (externe, dar și interne) reprezentând principalul impediment în calea redresării activității; la nivelul ofertei, dificultățile întâmpinate anterior (disponibilitatea input-urilor de producție, timpii de livrare) s-au disipat în bună măsură. Indicatorii de încredere pentru operatorii europeni din domeniu afișează în trimestrul II 2023 cele mai reduse niveluri de la debutul pandemiei, în contextul erodării puterii de cumpărare, al continuării înăspririi politicii monetare, dar și al trenării revenirii economice din China – mai mult, pe această piață producătorii europeni din industrie reclamă pierderi de cotă, în contextul unor fricțiuni legate de percepția mai negativă față de companiile vestice, date fiind tendințele recente în direcția geofragmentării. Pe plan local, evoluțiile nefavorabile s-au transpus în adâncirea treptată în teritoriul negativ a dinamicii anuale a volumului comenzilor adresate industriei prelucrătoare (-2,3 la sută în T4 2022, -2,5 la sută în T1 2023 și -4,2 la sută în luna aprilie). În paralel, gradul de utilizare a capacităților de producție s-a redus abrupt în T2 2023, până la cel mai scăzut nivel din seria istorică de date exceptând T2 2020, toate marile grupe industriale consemnând scăderi (Grafic 2.9).

În ansamblu, producătorii din industria manufacturieră și-au extins schemele de personal în prima parte a anului 2023, cu aportul decisiv al industriei alimentare, care a beneficiat de introducerea unor facilități fiscale pentru angajații din acest sector. Totuși, în ramurile unde sunt implementate reduceri de personal, ritmurile de redimensionare a schemelor sunt sensibil inferioare celor de restrângere a producției, ceea ce determină înrăutățirea indicatorilor de productivitate.

Evoluții pe piața muncii

Piața muncii a manifestat reziliență în prima parte a anului 2023, fiind caracterizată de o cerere relativ robustă de forță de muncă, șomaj în scădere și dinamică alertă a salariilor.

Efectivul de salariați din economie a continuat să se extindă în primul trimestru al anului 2023, chiar dacă rata anuală s-a temperat până la 1,4 la sută (-0,2 puncte procentuale față de intervalul anterior). Încetiniri de ritm au fost observate în majoritatea sectoarelor, respectiv în comerț, construcții, servicii, dar și în sfera bugetară (Grafic 2.10). În industrie s-a consemnat o creștere marginală a angajărilor în termeni anuali, menținându-se însă evoluțiile mixte în structură.

Extinderi de personal au avut loc în ramuri manufacturiere cu un parcurs mai favorabil la începutul anului 2023, precum industria fabricării produselor electronice, sectorul auto, industria farmaceutică sau prelucrarea țițeiului, cea mai consistentă contribuție revenind însă industriei alimentare. Disponibilizări s-au observat în chimie și metalurgie (ramuri sever afectate de criza energetică, unde unii operatori nu funcționează nici în prezent la întreaga capacitate, în pofida detensionării piețelor de energie), în industria fabricării mineralelor nemetalice (afectată de încetinirea cererii), în domeniile care utilizează lemnul în procesul de fabricație (prelucrarea lemnului, mobilă), dar și în industria ușoară.

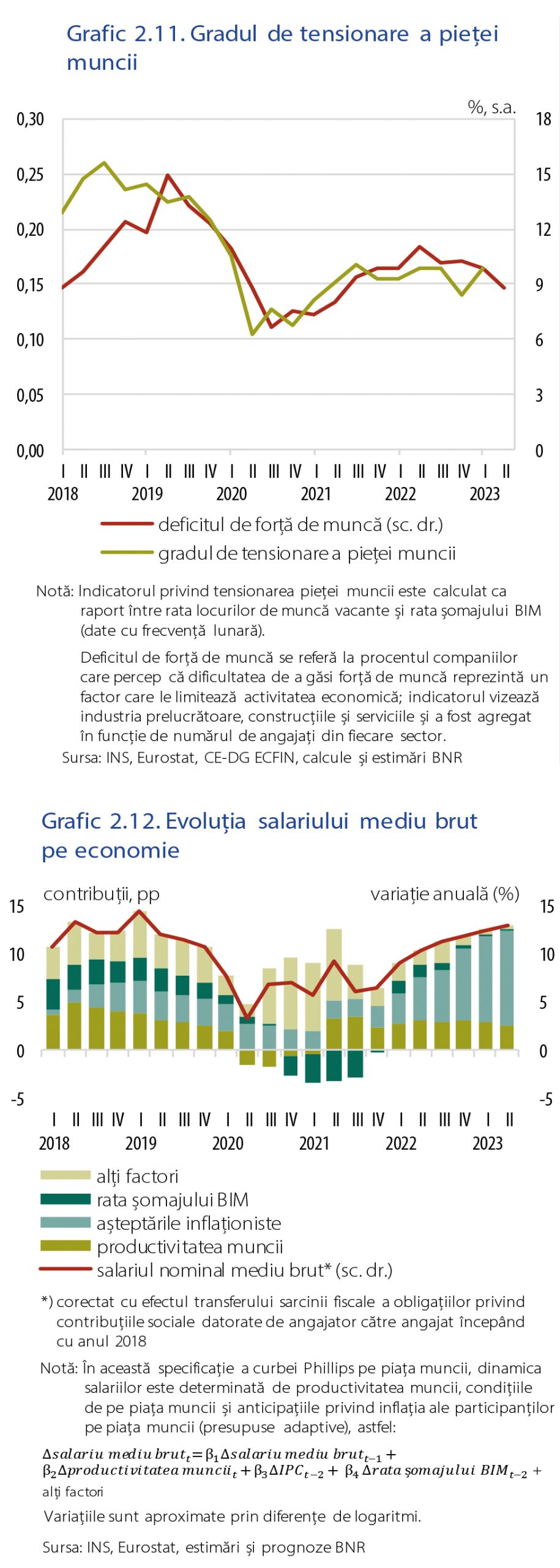

După scăderea consemnată la finele anului 2022, rata locurilor de muncă vacante a revenit în trimestrul I 2023 la 0,9 la sută (+0,1 puncte procentuale față de intervalul anterior), remarcându-se o revigorare a cererii de forță de muncă în sfera serviciilor (în esență, în intermedieri financiare și asigurări, activități imobiliare, IT&C și sănătate). Majorarea numărului de posturi disponibile, alături de diminuarea ratei șomajului BIM până la 5,5 la sută

(-0,2 puncte procentuale față de trimestrul IV 2022, pe baza datelor cu frecvență lunară) relevă o creștere a gradului de tensionare pe piața muncii, având loc astfel o inversare a tendinței de atenuare observată în ultima parte a anului 2022. În contrast, rezultatele sondajului DG ECFIN din prima jumătate a anului curent continuă să semnaleze diminuarea deficitului de personal perceput de către firme (Grafic 2.11).

Cele mai recente date (aprilie-mai 2023) sugerează menținerea unei cereri robuste de forță de muncă, variația anuală a numărului de salariați din economie stabilizându-se la 1,4 la sută, iar rata șomajului la circa 5,5 la sută. Totodată, așteptările companiilor privind ocuparea sunt pozitive pe termen scurt, indicatorul DG ECFIN majorându-se în perioada aprilie-iunie 2023 până la 107,3 puncte (+1,2 puncte față de trimestrul I). Comerțul cu amănuntul rămâne sectorul cu cel mai ridicat nivel al indicatorului, dar și în construcții, industria prelucrătoare și servicii de piață se prefigurează o anumită intensificare a recrutărilor.

Dinamica anuală a salariului mediu brut pe economie s-a majorat ușor în perioada aprilie-mai 2023, până la 13,6 la sută (+0,2 puncte procentuale față de trimestrul I), ritmul alert de creștere continuând să fie imprimat de evoluțiile din sectorul privat (15,4 la sută în intervalul aprilie-mai). Așteptările privind inflația dețin în continuare contribuția dominantă la dinamica ascendentă a salariilor[1], în condițiile în care cererea de forță de muncă încă robustă face ca cerințele salariale alimentate de inflație să fie, în general, acomodate de companii; în schimb, productivitatea muncii și-a redus influența, odată cu încetinirea activității economice (Grafic 2.12). În sectorul bugetar, rata anuală de creștere a salariilor a fost mai moderată, respectiv 7,4 la sută în intervalul aprilie-mai, dar în creștere cu 1,8 puncte procentuale față de trimestrul I 2023, ca urmare a distribuirii tichetelor de vacanță; ritmuri mai înalte sunt de așteptat și în perioada următoare, date fiind majorările salariale anunțate în învățământ începând cu luna iunie.

[1] Potrivit unei specificații a Curbei Phillips pentru piața muncii din România în care așteptările privind inflația sunt modelate ca adaptive (rata inflației cu decalaj de două trimestre).