În perioada recentă, pe piața muncii au persistat unele indicii de detensionare, respectiv diminuarea ratei locurilor de muncă vacante, încetinirea ritmului angajărilor, stabilizarea ratei șomajului. Cu toate acestea, deficitul de personal calificat pare să reprezinte o trăsătură constantă a pieței muncii din România, indiferent de poziția în cadrul ciclului economic, sub influența problemelor structurale: rata ridicată de emigrare din ultimele două decenii, îmbătrânirea populației, rata redusă de participare, neconcordanța dintre calificările candidaților și cerințele mediului de afaceri. În aceste condiții, oferta limitată de forță de muncă conduce la menținerea unor condiții relativ încordate pe piața muncii și orice detensionare va fi probabil graduală. Începutul anului 2024 a marcat o încetinire a dinamicii salariale din mediul privat, care a rămas, totuși, înaltă; la nivel agregat, decelerarea din sectorul privat a fost contrabalansată de majorările salariale acordate în sectorul bugetar.

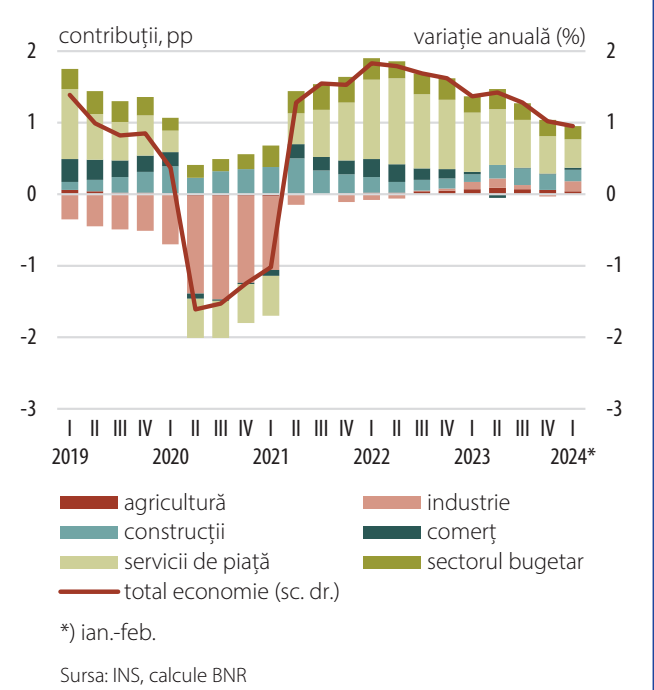

Dinamica anuală a efectivului de salariați din economie s-a temperat vizibil în trimestrul IV, până la 1 la sută (-0,3 puncte procentuale față de intervalul anterior), menținându-se la acest nivel și în primele două luni ale anului 2024 (Grafic 1). Tendința s-a regăsit îndeosebi în servicii, agricultură și, într-o măsură mai moderată, în construcții și comerț. Dincolo de efectele încetinirii activității economice asupra demersurilor de recrutare, la temperarea ritmului angajărilor din IT, construcții și agricultură este posibil să fi contribuit și eliminarea facilităților fiscale în luna noiembrie, firmele de profil reclamând o majorare a costurilor cu forța de muncă și amânarea deciziilor de angajare din motive financiare. În contrast, industria alimentară a fost mai puțin afectată de eliminarea acestor facilități, traversând o perioadă de extindere a producției, care s-a reflectat într-o ușoară revigorare a angajărilor în intervalul ianuarie-februarie 2024. Această evoluție – alături de atenuarea scăderii numărului de angajați în industria ușoară, cea a mobilei, dar și în sectoarele energointensive (cu o influență din partea stabilizării piețelor de energie) – a favorizat revenirea la valori pozitive a variației anuale a numărului de angajați pe ansamblul industriei, până la 0,6 la sută în intervalul ianuarie-februarie 2024, de la -0,1 la sută în trimestrul IV 2023. În sectorul bugetar, dinamica numărului de salariați s-a temperat până la 0,9 la sută în primele două luni din 2024 (-0,3 puncte procentuale față de trimestrul IV 2023).

Graficul 1. Efectivul salariaților în economie

Rata locurilor de muncă vacante s-a diminuat până la 0,7 la sută în trimestrul IV, de la 0,8 la sută în trimestrele II-III. În același timp, rata șomajului BIM a rămas stabilă la 5,6 la sută în perioada octombrie-decembrie, nivel consemnat și în precedentele două trimestre; datele provizorii pentru ianuarie-februarie 2024 relevă însă o ușoară majorare, până la 5,7 la sută.

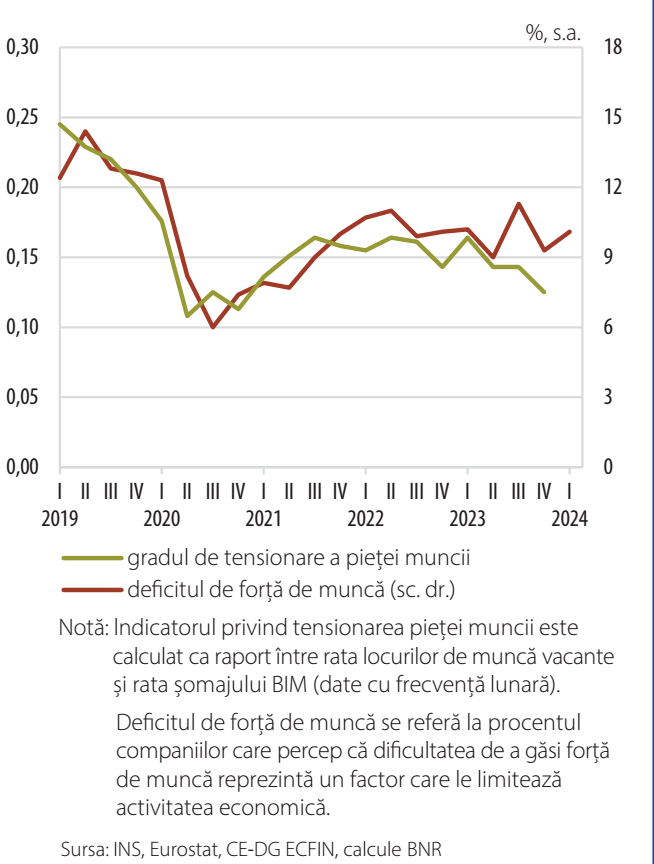

Rezultatele sondajului DG ECFIN privind ocuparea sugerează însă reluarea recrutărilor în prima parte a anului curent, indicatorul aferent plasându-se la 106 puncte în intervalul ianuarie-martie 2024 (+0,7 puncte față de trimestrul IV 2023). În același timp, procentul companiilor care reclamă problema lipsei de personal ca factor limitativ al activității s-a majorat în trimestrul I 2024 (Grafic 2). În structură, deficitul de forță de muncă reprezintă o constrângere majoră pentru firmele din construcții (chiar dacă problema pare că s-a mai atenuat în ultimele trimestre), în timp ce pentru operatorii din industrie principalul obstacol pentru producție este cererea, lipsa de personal

aflându-se în plan secund; în servicii, ambii factori sunt percepuți ca fiind relevanți pentru limitarea activității, cu un ușor accent pe cerere.

Graficul 2. Gradul de tensionare a pieței muncii

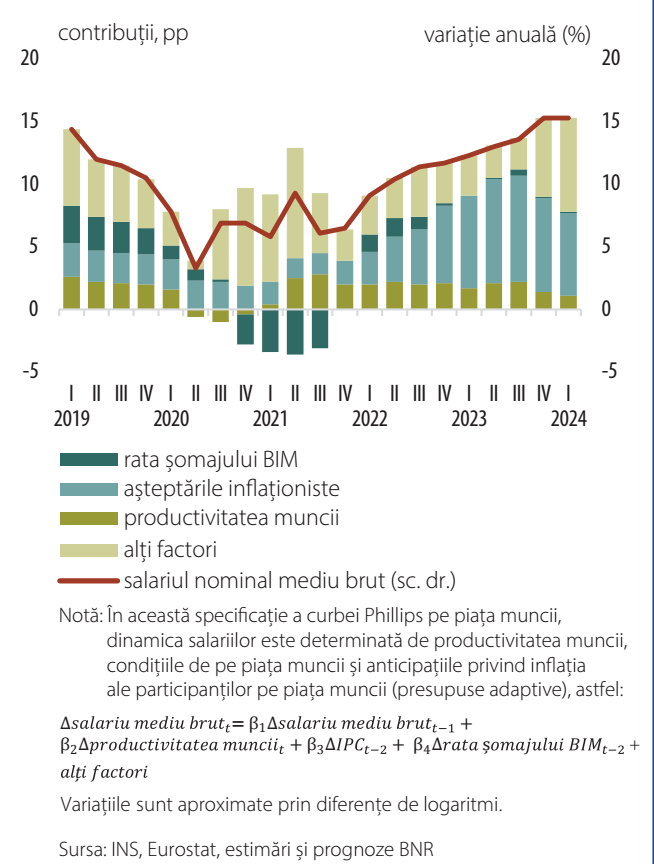

Ritmul anual de creștere a salariului mediu brut pe economie s-a menținut pe un trend ascendent, urcând până la 16,7 la sută în intervalul ianuarie-februarie 2024 (față de 16,4 la sută în trimestrul IV 2023, respectiv 14,1 la sută în trimestrul III). Traiectoria a fost imprimată de majorările din educație și administrația publică, acestea împingând variația anuală a salariilor din sectorul bugetar până la 19,2 la sută în ianuarie-februarie 2024 (de la aproximativ 16 la sută în a doua jumătate a anului 2023). În schimb, în sectorul privat, chiar dacă dinamica salarială a rămas alertă, în perioada ianuarie-februarie 2024 s-a remarcat o temperare de 0,4 puncte procentuale față de trimestrul IV, până la 16 la sută. Evoluția începe să reflecte gradual contribuția în scădere a așteptărilor inflaționiste, precum și diminuarea susținerii din partea productivității muncii, în contextul încetinirii activității economice în trimestrele anterioare. Dacă până de curând specificația Curbei Phillips de pe piața muncii (neajustată pentru influențe de natura măsurilor administrative) surprindea cu o acuratețe relativ ridicată dinamica salarială, în trimestrul IV 2023 și în prima parte a anului 2024 factorii fundamentali subestimează sensibil traiectoria veniturilor; o contribuție pozitivă în creștere au avut însă factori exogeni, asociați în principal deciziilor de a majora salariul minim pe economie și salariile din sectorul bugetar (Grafic 3).

Graficul 3. Evoluția salariului mediu brut pe economie

Spre deosebire de accelerarea observată în dinamica salariului brut, ritmul de creștere a salariului mediu net pe economie a decelerat vizibil în primele doua luni ale anului 2024, până la 14,2 la sută (-1,7 puncte procentuale față de trimestrul IV 2023). Temperarea este explicată exclusiv de evoluțiile din mediul privat, date fiind modificarea regimului de taxare a tichetelor de masă acordate angajaților (începând cu luna ianuarie 2024 aceste beneficii intră în baza de impozitare a CASS), precum și manifestarea unui efect de bază (disiparea influenței exercitate de creșterea salariului minim și de măsura neimpozitării sumei de 200 de lei pentru salariații încadrați la salariul minim în urmă cu un an).