Economia globală își continuă redresarea în urma multiplelor șocuri suprapuse de natura ofertei. Pe parcursul ultimelor trimestre, chiar dacă a încetinit, creșterea economică de la nivel global a rămas relativ rezilientă, iar în paralel s-au consemnat noi corecții ale ratelor inflației, cu progrese remarcabile raportat la valorile atinse la apogeul crizei. În aceste condiții, cel puțin până la acest moment, nu s-au confirmat avertismentele ce sugerau inevitabilitatea înregistrării unei stagflații și chiar a unei recesiuni la nivel global. Cu toate acestea, este de așteptat ca ritmul expansiunii economice să rămână și în perioadele următoare relativ scăzut comparativ cu standardele istorice, pe fondul efectelor persistente ale invaziei Rusiei în Ucraina, al apariției unor noi focare de tensiuni geopolitice în Orientul Mijlociu, dar și a tendințelor tot mai pronunțate de fragmentare geoeconomică.

Și în România, anul 2023 a consemnat o atenuare a creșterii economice, aceasta coborând la 2,1 la sută (de la 4,1 la sută în 2022), un ritm care rămâne, totuși, unul dintre cele mai ridicate în plan regional și chiar european. Totodată, rata anuală a inflației IPC a coborât de la nivelurile extrem de ridicate, de două cifre, înregistrate în 2022. Inițial, date fiind așteptările generalizate ca principalele bănci centrale să înceapă și să conducă în ritm relativ rapid ciclul de reducere a ratelor dobânzii de politică monetară, piețele financiare au reacționat exuberant, inducând o relaxare a condițiilor financiare. Cu toate acestea, amânarea succesivă a acestor decizii a evidențiat faptul că procesul de normalizare a politicii monetare va fi, probabil, unul ceva mai atipic și, totodată, de mai lungă durată. Pe ansamblu, atât în ceea ce privește evoluția activității economice, cât și cea a inflației, situația rămâne una caracterizată de fragilitate și, în același timp, grevată de numeroase necunoscute. De exemplu, perspectiva ca economiile partenerilor externi ai României să se consolideze treptat, iar ratele inflației să continue să se reducă ar putea fi afectată în contextul „superciclului” electoral, cu numeroase runde succesive de alegeri programate în acest an. Toate aceste contingențe reclamă prudență în evaluarea tuturor implicațiilor posibile asupra configurației cadrului macroeconomic.

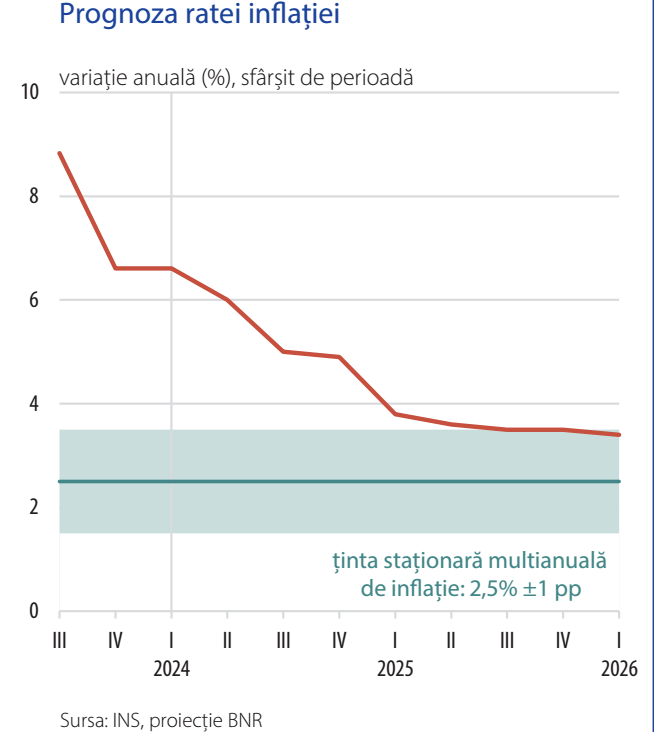

Graficul 1.Prognoza inflației

Recent, temperarea și chiar stagnarea activității economiilor comunitare s-au reflectat și asupra celei din România. Astfel, dinamica trimestrială a PIB a consemnat o scădere în trimestrul IV 2023, în principal ca urmare a decelerării exporturilor, insuficient susținute de cererea externă. Cu toate acestea, pe ansamblul anului 2023, creșterea economică a consemnat un ritm pozitiv, de 2,1 la sută. Slăbirea activității economice din trimestrul IV 2023 pare însă a fi una tranzitorie, în condițiile în care evoluțiile economice de la nivel sectorial din intervalul ianuarie-martie 2024 sugerează o nouă dinamică pozitivă a PIB, posibil superioară ca ritm inclusiv celei anticipate în ultimul Raport asupra inflației. În corelație cu aceste evoluții, deviația pozitivă a PIB s-a redus, la rândul său, în trimestrul IV 2023, dar urmează să se refacă la începutul anului curent și să atingă, la finele primului semestru al anului, valori apropiate de cele estimate în precedentul raport. În condițiile în care se presupune, luând în considerare informațiile certe cunoscute până la acest moment, o corecție doar graduală, pe parcursul mai multor ani, a deficitelor bugetare excesive, excedentul de cerere agregată este anticipat a se menține pe tot parcursul intervalului de opt trimestre al proiecției.

În 2023, formarea brută de capital fix a înregistrat un parcurs remarcabil, cu o dinamică medie anuală de 14,4 la sută, cu mult peste cea consemnată de PIB. La această evoluție au contribuit în special atragerile de fonduri europene din cadrul financiar multianual 2014-2020, aflat la finalul perioadei extinse de bugetare. Deși autoritățile române au încasat, cumulat de la începutul programului, aproximativ 10 miliarde euro din fondurile PNRR, utilizarea efectivă a acestora în finanțarea de programe investiționale a fost relativ modestă, în cuantum estimat de aproximativ 20 la sută din totalul fondurilor atrase. Cu toate acestea, sub efectul conjugat al tuturor surselor de finanțare disponibile, FBCF a consemnat în 2023, ca o premieră în ultimii ani, o contribuție la creșterea economică (3,6 puncte procentuale) superioară celei a consumului populației (2,2 puncte procentuale). Pe lângă fondurile europene, surse consistente de finanțare au continuat să rămână investițiile străine directe, însă este de așteptat ca pe termen mediu volumul acestora să se diminueze, inclusiv în corelație cu percepția investitorilor privind dezechilibrele macroeconomice persistente ale României.

În aceste condiții, pe măsura refacerii și, ulterior, a consolidării puterii de cumpărare a populației, consumul privat va redeveni, probabil chiar din acest an, principalul resort al creșterii economice. În acest sens, decisivă va fi evoluția robustă a venitului disponibil real al gospodăriilor, susținută de continuarea dezinflației și de creșterile salariale, atât cele din sectorul privat (inclusiv ca urmare a unor noi majorări anunțate ale salariului minim), cât și, în special în acest an, de cele din sectorul public. Totodată, se anunță creșteri ample ale transferurilor sociale, atât cele asociate implementării, începând din septembrie, a noii legi a pensiilor, cât și, ulterior, ca urmare a aplicării de la 1 ianuarie 2025 a algoritmului standard de indexare a acestora. În perspectivă, este esențială reechilibrarea cât mai rapidă a dinamicii creșterilor salariale, deja extrem de consistente, cu cea a productivității muncii, proces care va favoriza nu doar revenirea treptată a ratei inflației către țintă, ci și evitarea unor pierderi de competitivitate externă a economiei românești.

În 2023, deficitul de cont curent s-a corectat cu aproximativ 2,2 puncte procentuale față de anul 2022, cuantumul acestuia coborând la 7 la sută din PIB. Datele statistice complete pentru anul trecut reconfirmă rolul major în această corecție al ajustărilor balanței comerciale, la care se adaugă un sold excedentar, în creștere ușoară, al serviciilor. În perspectivă, noi reduceri ale deficitului de cont curent vor depinde de refacerea cât mai rapidă a economiilor partenerilor din Europa, de reechilibrarea unor componente deficitare ale balanței serviciilor (în special componenta „turism”), dar și de progrese susținute în accesarea fondurilor europene aferente noii perioade multianuale de bugetare 2021-2027. Totodată, noi ajustări mai consistente ale deficitului extern sunt strict condiționate de cele ale deficitului bugetar și, în particular, de readucerea cât mai rapidă a acestuia în linie cu țintele definite în cadrul procedurii de deficit excesiv. Pe de o parte, această corecție ar majora rezerva fiscală a României, utilă în cazul acomodării unor eventuale noi șocuri adverse, iar pe de altă parte, ar asigura un parcurs lin al absorbției de fonduri europene, necondiționat în mod formal de ritmul corecției fiscale.

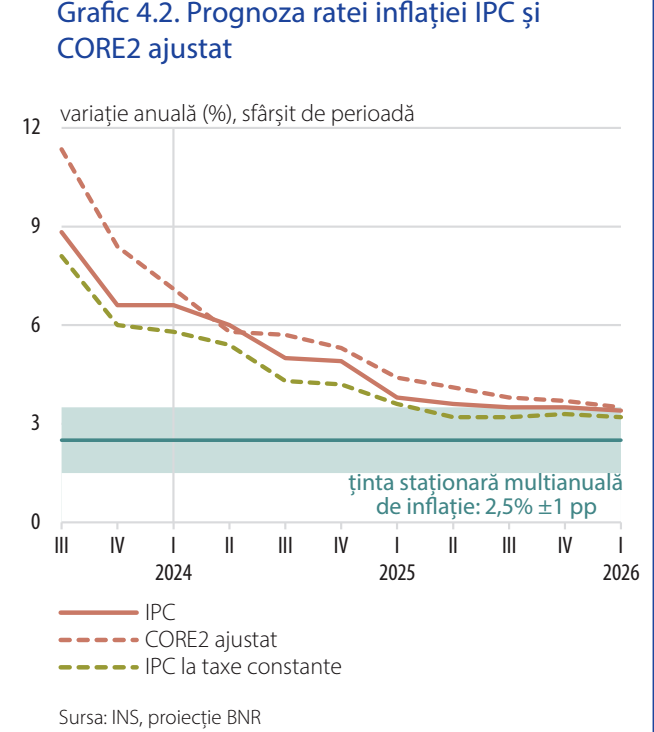

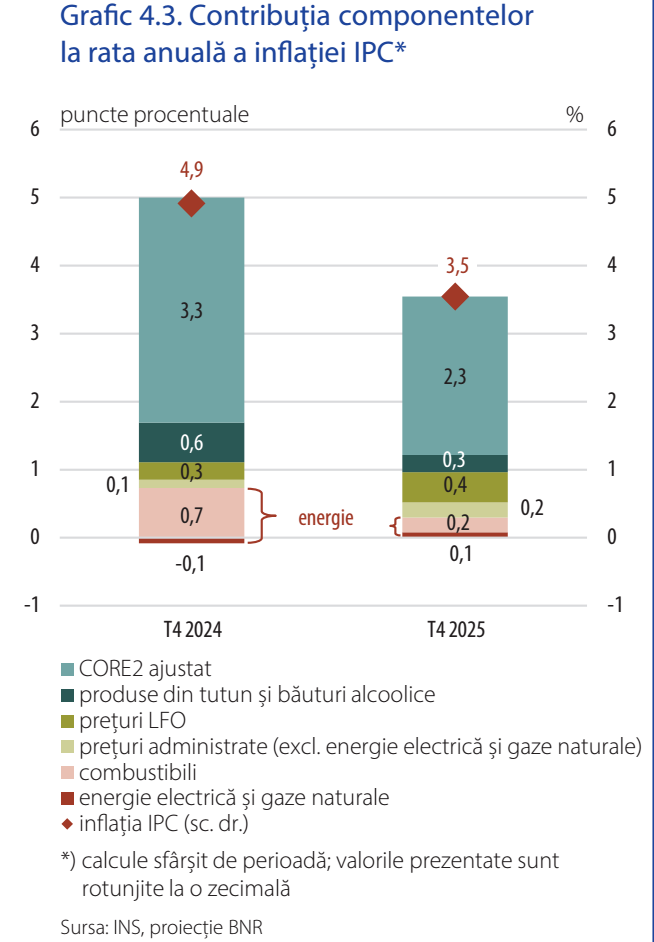

Conform scenariului de bază actualizat, ulterior valorii de 6,61 la sută consemnate atât la finele anului 2023, cât și în luna martie 2024, rata anuală a inflației IPC se va menține pe o traiectorie descendentă pe tot intervalul proiecției. Cu toate acestea, ritmul dezinflației este proiectat să încetinească semnificativ în următorii doi ani comparativ cu cel consemnat în anul 2023. În plus, traiectoria indicatorului va fi marcată de unele oscilații de ritm, determinate în principal de manifestarea unor efecte de bază (de exemplu, cele favorabile asociate scumpirii medicamentelor în trimestrul III 2023 și majorărilor de impozite indirecte de la începutul anului curent ori cele nefavorabile asociate ieftinirii alimentelor și combustibililor din trimestrul IV 2023). Astfel, revenirea ratei anuale a inflației IPC în intervalul țintei, însă la limita superioară a acestuia, este anticipată abia pentru trimestrul IV 2025, urmând să coboare la 3,4 la sută la orizontul proiecției, în luna martie 2026. Valorile proiectate pentru finele anului curent și al celui viitor sunt de 4,9 la sută și, respectiv, de 3,5 la sută, diferențe marginale (+0,2 puncte procentuale) fiind vizibile exclusiv pentru sfârșitul acestui an. În schimb, rata anuală a inflației calculată la taxe constante (prin eliminarea impactului majorărilor anterioare și al celor proiectate de TVA și accize) ar reveni în interiorul intervalului țintei încă din trimestrul II 2025, la 3,2 la sută, valoare consemnată, de altfel, și în luna martie 2026.

Atât pentru sfârșitul acestui an, cât și în perspectivă, principalul determinant al scăderii ratei anuale a inflației headline va rămâne indicele CORE2 ajustat. În același timp, contribuția componentelor exogene ale coșului la inflația totală se va menține relativ constantă la sfârșitul anului curent raportat la valoarea de la finele anului 2023 și se va reduce cu aproximativ 0,4 puncte procentuale în 2025, stabilizându-se în jurul nivelului de 1,2 puncte procentuale către sfârșitul orizontului de proiecție. Rata anuală a inflației CORE2 ajustat va urma o traiectorie continuu descendentă, susținută de reducerea graduală a gap-ului PIB în decursul anului curent, de corecția așteptărilor privind inflația, precum și de atenuarea presiunilor din partea prețurilor bunurilor din import. Cu toate acestea, cuantumul proiectat al inflației de bază îl va depăși pe cel al indicelui headline pe cea mai mare parte a intervalului de proiecție, date fiind presiunile încă ample din partea costurilor unitare cu forța de muncă, alimentate atât de creșterile salariale recente, cât și de cele anticipate. În sectorul privat, dinamici salariale ridicate vor fi determinate de persistența penuriei de forță de muncă calificată, de majorările acordate în vederea refacerii puterii de cumpărare a angajaților, de creșterile anunțate ale salariului minim, dar și ca urmare a unui efect de demonstrație indus de majorările câștigurilor salariale din sectorul public. Pentru luna decembrie 2024, rata anuală a inflației de bază a fost ușor revizuită în sus, la 5,3 la sută (+0,3 puncte procentuale față de ultimul raport), pe fondul persistenței la niveluri ridicate a presiunilor asupra componentelor servicii și bunuri nealimentare din structura indicelui. Ulterior, în 2025, diferențele față de ultima proiecție se atenuează sensibil, date fiind revizuirile în jos în special ale așteptărilor privind inflația și, într-o mult mai mică măsură, ale gap-ului PIB. Astfel, rata anuală a inflației de bază se va reduce până la 3,5 la sută în luna martie 2026, valoare plasată la marginea superioară a intervalului țintei de inflație.

Conduita recentă a politicii monetare a BNR a vizat readucerea durabilă a ratei anuale a inflației în linie cu ținta staționară de 2,5 la sută ±1 punct procentual, inclusiv prin ancorarea anticipațiilor inflaționiste pe termen mediu, într-o manieră care să contribuie la realizarea unei creșteri economice sustenabile.

De la precedentul Raport asupra inflației, o serie de factori de risc dintre cei identificați s-au materializat, în particular legați de majorări salariale în sectorul public (de exemplu, creșterile acordate angajaților din sistemul de sănătate și asistență socială). De asemenea, tensiunile geopolitice din Orientul Mijlociu s-au amplificat, însă efectele directe în plan economic ale acestor evoluții continuă să fie relativ atenuate. Chiar și în aceste condiții, balanța evaluată a riscurilor sugerează posibile abateri în sus ale inflației de la traiectoria proiectată în scenariul de bază.

Conform caracteristicilor proiecției pe termen mediu, ulterior inversării și epuizării, în cea mai mare parte, a efectelor șocurilor adverse de ofertă din ultimii ani, principalii determinanți ai inflației urmează să fie asociați factorilor fundamentali de pe plan intern. În acest sens, sunt relevante în special evoluțiile de pe piața forței de muncă, respectiv dinamicile salariale extrem de ridicate, la care se adaugă configurația viitoare a politicii fiscale și de venituri. În plan fiscal, la o primă evaluare, cel mai recent set de măsuri anunțat și implementat de autorități nu conține germenii unor corecții descendente de amploare ale deficitului bugetar din acest an și, pe cale de consecință, nici ale cuantumului acestuia pe termen mediu. În acest sens, autoritățile au anunțat recent o nouă traiectorie de corecție a deficitelor bugetare, ce prevede reîncadrarea acestuia în ținta de 3 la sută abia la orizontul anului 2027[1].

Din păcate, evaluarea plauzibilității acestei noi traiectorii este îngreunată de faptul că autoritățile nu au anunțat nici dozajul și nici natura măsurilor fiscale posibil a fi adoptate începând din 2025: modificări ale impozitelor directe sau ale celor indirecte, măsuri de raționalizare a cheltuielilor bugetare etc. În plus, pentru acest an, calendarul electoral încărcat nu exclude riscul unui derapaj fiscal în special în situația în care eventuale noi măsuri expansioniste ar viza majorări persistente ale cheltuielilor bugetare (de exemplu, noi creșteri salariale în sectorul public). Într-o astfel de eventualitate, întreaga traiectorie viitoare a deficitelor bugetare ar urma să gliseze în sens ascendent față de ipotezele de lucru din scenariul de bază, bazate pe informații certe disponibile la momentul finalizării proiecției. În perspectivă, riscuri de aceeași natură ar putea proveni din efectele adoptării probabile a legii salarizării unitare, ce reprezintă totodată unul dintre jaloanele centrale ale celei de-a patra cereri de plată din PNRR. Majorări salariale suplimentare, având ca surse atât politica de venituri a autorităților, cât și eventuale noi accentuări ale tensiunilor structurale de pe piața forței de muncă (deficit de forță de muncă calificată, accentuarea declinului demografic, noi valuri de emigrație), ar fi de natură să implice abateri consistente în sus ale inflației de la traiectoria proiectată.

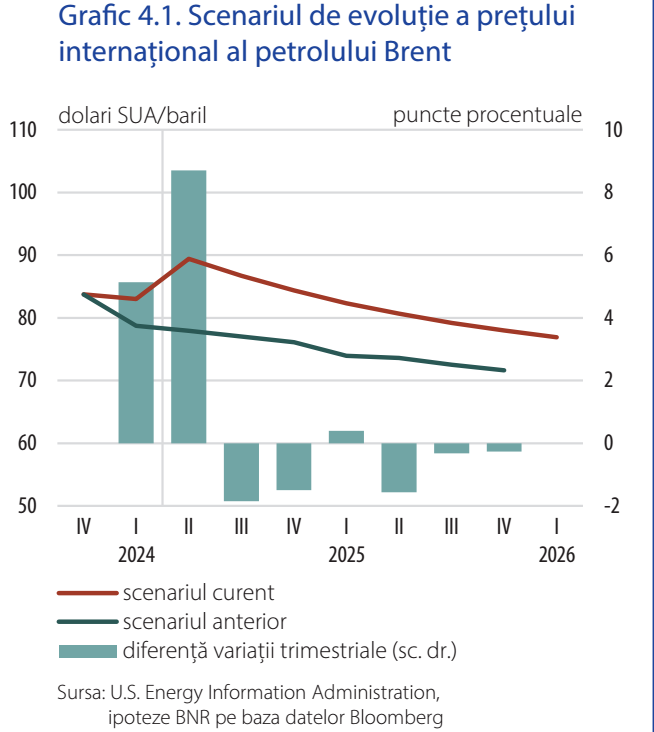

Până la acest moment, efectele directe în plan economic ale evoluțiilor din Orientul Mijlociu au fost relativ atenuate. În schimb, odată cu escaladarea recentă a tensiunilor dintre Iran și Israel, conflictul din acest areal a căpătat noi valențe, context în care riscul extinderii tensiunilor geopolitice s-a accentuat. Pe acest fundal, a sporit riscul unor noi posibile perturbări în sfera comerțului internațional, inclusiv noi sincope în lanțurile globale de producție. În plus, reconfigurarea rutelor de transport va îngreuna procesele logistice și ar putea conduce la costuri suplimentare suportate de companii, posibil a fi ulterior transferate în prețurile finale ale bunurilor și serviciilor. În același timp, își reconfirmă importanța implicațiile economice ale războiului ruso-ucrainean. De exemplu, introducerea recentă a unor sancțiuni de către Statele Unite și Marea Britanie privind livrările de metale din Rusia (aluminiu, nichel și cupru) ar putea avea un efect perturbator pe piețele internaționale de profil, cu un potențial inflaționist ridicat.

Decizia de politică monetară

Dată fiind perspectiva continuării scăderii ratei anuale a inflației de-a lungul următoarelor opt trimestre într-un ritm mult încetinit față de 2023 și pe o traiectorie ceva mai ridicată pe termen scurt decât cea evidențiată în proiecția precedentă și având în vedere riscurile și incertitudinile asociate acesteia, Consiliul de administrație al BNR a decis în ședința din 13 mai 2024 menținerea ratei dobânzii de politică monetară la nivelul de 7,00 la sută. Totodată, s-a decis menținerea ratei dobânzii pentru facilitatea de creditare (Lombard) la 8 la sută și a ratei dobânzii la facilitatea de depozit la 6 la sută. De asemenea, Consiliul de administrație al BNR a hotărât păstrarea nivelurilor actuale ale ratelor rezervelor minime obligatorii aplicabile pasivelor în lei și, respectiv, în valută ale instituțiilor de credit.

[1] Conform recomandării Consiliului Uniunii Europene în vederea încetării situației de deficit public excesiv din România din iunie 2021, România trebuia să pună capăt situației de deficit excesiv cel mai târziu în 2024.