Deviația PIB (gap-ul PIB)

Conform comunicatului INS nr. 86 din 9 aprilie 2024, în trimestrul IV 2023 PIB real a înregistrat o comprimare în termeni trimestriali (-0,5 la sută), neanticipată în Raportul precedent. În structură, pe latura de utilizare s-a remarcat scăderea neașteptată a exporturilor, ceea ce a imprimat exportului net o contribuție negativă mai pronunțată decât se anticipa[1]. În condițiile în care atât consumul final, cât și FBCF au înregistrat dinamici pozitive, peste așteptări, contribuția componentei reziduale (discrepanța statistică și variația stocurilor) a consemnat un aport negativ semnificativ. Astfel, pe ansamblul anului 2023, PIB real a înregistrat o decelerare de ritm până la 2,1 la sută, valoare apropiată de cea prognozată în raportul anterior. Creșterea PIB a avut loc pe seama absorbției interne (în structura căreia s-a remarcat, ca premieră în ultimii ani, aportul preponderent venit din partea FBCF), în timp ce exporturile nete au avut o contribuție cvasinulă (atât importurile, cât și exporturile comprimându-se în termeni anuali)[2].

Pentru primele două trimestre ale anului 2024, prognozele actualizate pe termen scurt indică o redresare a activității economice în profil trimestrial. Aceasta reflectă semnale în general favorabile din partea indicatorilor conjuncturali, deși sunt vizibile anumite divergențe între sectoare. Comerțul și serviciile sunt anticipate a se extinde, evoluțiile fiind susținute de dinamizările volumelor cifrelor de afaceri corespunzătoare (perioada ianuarie-februarie) și de răspunsurile mai optimiste aferente sondajelor de încredere. Acestea sunt coroborate cu dinamicile pozitive preconizate în cazul venitului disponibil real (favorizate de creșterile salariale nominale, în paralel cu continuarea procesului de temperare a inflației) și cu nivelul generic de incertitudine, evaluat în plan local a se poziționa în apropierea nivelului mediu din perspectivă istorică. Suplimentar, în primul trimestru al anului, indicatorul de încredere ESI a continuat să surprindă o imagine de ansamblu favorabilă în cazul economiei României (în paralel cu o ameliorare doar ușoară a celui aferent zonei euro). În schimb, perspectivele din partea industriei continuă să rămână relativ modeste, fiind sugerate de reducerea, pe ansamblul primelor două luni ale anului, a indicelui producției industriale interne (similar evoluției din zona euro), de scăderea încrederii agenților economici care activează în acest sector, precum și de parcursul în continuare fragil al cererii externe[3]. Tot în sensul temperării creșterii economice acționează, pe termen scurt, caracterul restrictiv și în accentuare al condițiilor monetare reale, ritmul redus preconizat al angajărilor, precum și o anumită retensionare a lanțurilor globale[4] de aprovizionare.

Decelerarea PIB real de pe parcursul anului trecut a reflectat climatul inflaționist, cu impact direct resimțit în special de componenta consumul gospodăriilor populației, la care s-au adăugat nivelul ridicat, din perspectivă istorică, al incertitudinii, precum și slăbirea cererii externe, dar și efectele restrictive din partea impulsului fiscal și, respectiv, ale propagării treptate a deciziilor anterioare de întărire a politicii monetare (atât la nivel global, cât și pe plan intern). Pentru anul curent și cel următor, se anticipează o redresare graduală a dinamicii PIB, pe fondul disipării/inversării influențelor menționate, cu excepția celor din partea condițiilor monetare reale, evaluate a-și menține caracterul restrictiv pe tot parcursul intervalului de prognoză. Un aport suplimentar la creșterea economică este așteptat să fie asociat valorificării fondurilor europene din surse multiple, evoluție care însă a consemnat deja unele întârzieri în ceea ce privește absorbția și utilizarea efectivă în proiecte a acestor sume[5].

Pe parcursul intervalului de prognoză, traiectoria PIB real rămâne determinată de cererea internă. Începând din acest an, consumul final este proiectat să redevină factorul principal de impulsionare a creșterii economice (date fiind ponderea ridicată în PIB a componentei și dinamica sa în ușoară accelerare în 2024, succedată de o consolidare a ritmului anual), la care se adaugă aportul FBCF, probabil în decelerare față de anul trecut, însă în continuare robust (sub ipoteza atragerii de fonduri europene, dar și de investiții străine directe). După valoarea cvasinulă de pe ansamblul anului trecut, contribuția exporturilor nete este proiectată să redevină negativă, pe fondul unei dinamizări a importurilor de bunuri și servicii superioare celei preconizate a exporturilor.

Dinamica medie anuală a PIB potențial este proiectată la valori robuste pe parcursul intervalului de proiecție, în ușoară accelerare atât în anul curent, cât și în cel următor, în special pe seama acumulării mai consistente de capital (revizuirea acestuia din perioada recentă determinând și o ușoară reconfigurare în sus pe termen mediu a traiectoriei indicatorului comparativ cu raportul precedent).

Performanța remarcabilă a investițiilor din ultimii ani, precum și perspectivele privind continuarea parcursului rezilient al acestora atribuie stocului de capital rolul de factor determinant al dinamicii din prezent, dar și al celei viitoare, a PIB potențial. Totuși, parcursul favorabil al investițiilor este preconizat să consemneze unele încetiniri de ritm, inclusiv pe fondul condițiilor financiare gradual mai constrângătoare și, respectiv al impactului măsurilor fiscale adoptate de autorități asupra bilanțului firmelor private. În acest context, surse decisive de finanțare a FBCF vor rămâne în special investițiile străine directe, precum și fondurile europene. Cuantumul total al acestora din urmă va fi, probabil, afectat de finalizarea derulării exercițiului financiar 2014-2020[6], însă, în paralel, este anticipată dinamizarea treptată a intrărilor aferente cadrului multianual 2021-2027. Performanța investițiilor susține și eficientizarea utilizării resurselor, reflectată sub forma unei contribuții însemnate atribuite productivității totale a factorilor (trendul TFP)[7]. În schimb, aportul forței de muncă este proiectat a rămâne ușor pozitiv, dar semnificativ mai redus comparativ cu cel al celorlalți doi factori, în contextul unei relative încetiniri a ritmului de creștere a numărului de salariați din economie și, cu acțiune pe termen mediu, al evoluțiilor demografice persistent nefavorabile din România (în particular, reducerea populației în vârstă de muncă, cuprinsă între 15 ani și 74 de ani). La adresa traiectoriei PIB potențial rămân relevante efectele adverse ale incertitudinii asociate tensiunilor geopolitice globale.

După ajustarea descendentă de pe parcursul anului trecut (cu un caracter pronunțat în special în ultimul trimestru, marcat de contracția temporară a PIB), gap-ul PIB revine în prima jumătate a anului curent la valori apropiate de cele din raportul anterior[8]. Dinamica pe termen scurt a indicatorului este asociată redresării anticipate a PIB, inclusiv pe seama evoluției consumului privat. Într-o manieră asemănătoare evaluării precedente, gap-ul PIB are o pantă ușor descendentă în a doua parte a anului curent. Ulterior, însă, corelat și cu perspectivele privind traiectoria deficitului bugetar, progresul în ceea ce privește corecția cererii excedentare urmează să fie cvasinul (Grafic 1)[9].

Graficul 1. Gap-ul PIB

Din perspectiva factorilor fundamentali ai gap-ului PIB, impusul fiscal este anticipat, similar proiecției din raportul anterior, a contribui la valorile persistent pozitive ale indicatorului în decursul anului 2025.

În plus, deviația negativă a cererii externe este prevăzută a se închide la începutul anului viitor, spre deosebire de evaluarea precedentă, atunci când indicatorul rămânea mai persistent în teritoriul negativ. În schimb, politica monetară își menține caracterul contraciclic pe parcursul întregului interval de prognoză.

Componentele cererii agregate

Dinamica consumului final este evaluată în ușoară accelerare în anul curent[10], urmată de o consolidare a ritmului pe restul intervalului de proiecție. Evoluția este susținută de avansul alert al venitului disponibil real, ce beneficiază atât de creșterile salariale (reflectând inclusiv măsurile adoptate de autorități în vederea impulsionării veniturilor populației[11]), cât și de procesul de reducere treptată a inflației. Totuși, resursele populației destinate consumului sunt afectate într-o anumită măsură de nivelul relativ ridicat al ratelor dobânzilor bancare la creditele acordate, care afectează atât costurile aferente creditelor noi, cât și, în mai mică măsură și doar gradual, pe cele ale contractelor de credit aflate în derulare. Totodată, rămân relevante incertitudinile aferente evoluției pe termen mediu a inflației (și implicit ale venitului disponibil real), generate în continuare de războiul din Ucraina și de conflictul din Orientul Mijlociu.

Pe parcursul intervalului de prognoză, formarea brută de capital fix este anticipată a evolua cu ritmuri medii anuale consistente, superioare celor ale consumului final. Totuși, comparativ cu anul 2023, dinamica componentei este așteptată a se tempera gradual. Perspectivele privind parcursul robust al FBCF sunt strict condiționate de încrederea mediului investițional, de continuarea atragerii de fonduri europene din surse multiple, a implementării și finalizării în timp util de către autorități a proiectelor bugetate, ce ar genera efecte favorabile de antrenare inclusiv asupra celor derulate în sectorul privat, precum și de dinamizarea activității economice interne și externe. În acest context, un rol esențial revine programului Next Generation EU, al cărui progres se prefigurează, cel puțin pe baza experienței recente, a fi lent în implementarea efectivă a sumelor alocate și transferate. Totodată, dinamica FBCF ar putea fi afectată și de eventuale diminuări sau ajustări ale resurselor destinate investițiilor, pe fondul condițiilor financiare constrângătoare, precum și al reformelor fiscale ce au vizat o creștere a gradului de impozitare a companiilor. În general, implementarea de reforme fiscale care nu sunt predictibile și, totodată, rezonabile ca amploare este de natură să determine chiar unele inversări ale planurilor investiționale anterioare ale companiilor.

Pe parcursul anului 2024, atât exporturile, cât și importurile sunt anticipate a cunoaște o redresare, fiind de așteptat să revină la ritmuri anuale pozitive. Totuși, dinamica acestor fluxuri continuă să fie marcată de efectele incertitudinii de la nivel global, în special de cele care vizează posibile noi fragmentări ale relațiilor comerciale dintre state. De asemenea, acestea ar putea fi afectate de eventuale reacutizări ale blocajelor în lanțurile globale de aprovizionare, pe fondul intensificării tensiunilor geopolitice, însă în scenariul de bază, efectele provenind din această sursă sunt evaluate a fi, la acest moment, relativ reduse. Din punct de vedere al condițiilor monetare reale, cursul de schimb real efectiv (calculat prin deflatare cu dinamicile IPC din România și din țările partenere) este anticipat să continue să imprime anumite efecte restrictive competitivității prin preț a produselor românești. După contracția înregistrată în anul 2023, importurile de bunuri și servicii sunt prognozate a se redresa, reflectând redinamizarea, în paralel, a evoluțiilor componentelor cererii interne și, respectiv, ale exporturilor. Ritmul anual al importurilor este previzionat a depăși marginal pe cel al exporturilor, ceea ce conturează reluarea aportului negativ la creșterea PIB al exporturilor nete începând din acest an.

Anul 2023 s-a încheiat cu un deficit de cont curent de 7 la sută din PIB, marcând o corecție de 2,2 puncte procentuale comparativ cu 2022. În anul 2024, ajustarea dezechilibrului extern este evaluată a continua, însă într-un ritm considerabil atenuat. Ulterior, nu este exclusă trenarea acestuia la valori ridicate, pe fondul unei capacități reduse a producției interne de a acomoda cererea excedentară, dar și ca o reflecție a conduitei așteptate a politicii fiscale. Traiectoria proiectată a deficitului extern este condiționată de absența unor noi sincope în lanțurile globale de valoare adăugată. Nu este însă exclus ca evoluții nefavorabile din această perspectivă să aibă ca sursă o eventuală exacerbare a tensiunilor geopolitice, cu potențial impact advers asupra prețurilor bunurilor de import și, implicit, asupra cuantumului deficitului de cont curent. În schimb, o contribuție în sens corectiv ar putea proveni din implementarea, în anul 2025, a unui nou pachet de consolidare fiscală. După ce s-a majorat ușor în 2023, gradul de acoperire a deficitului de cont curent din surse stabile, nongeneratoare de datorie externă este evaluat, începând cu anul 2024, în curs de atenuare. În cazul transferurilor de capital, comprimarea rambursărilor de fonduri europene din CFM 2014-2020 se prefigurează a fi doar parțial contrabalansată de ipoteza îmbunătățirii intrărilor din CFM 2021-2027. Referitor la investițiile străine directe, deși în temperare față de dinamica extrem de efervescentă a acestora din perioada 2021-2022, acestea sunt de așteptat să rămână la niveluri robuste, poziționate în termeni absoluți peste cele înregistrate în perioada prepandemică.

Condițiile monetare în sens larg

Conform mecanismului de transmisie, condițiile monetare în sens larg evaluează impactul cumulat asupra cererii agregate viitoare al ratelor reale ale dobânzilor în lei și în valută practicate de instituțiile de credit în relația cu clienții nebancari și al evoluției cursului de schimb real efectiv al leului. Cursul de schimb acționează atât prin intermediul canalului exporturilor nete, cât și prin cel al avuției și al bilanțului agenților economici.

Scenariul de bază al prognozei prevede menținerea caracterului restrictiv al condițiilor monetare reale în sens larg pe parcursul întregului interval de prognoză. Această dinamică va avea loc pe fondul continuării propagării în economie a deciziilor de politică monetară ale Consiliului de administrație al BNR, menite să favorizeze diminuarea excedentului de cerere agregată din economie și, astfel, readucerea durabilă a ratei anuale a inflației în linie cu ținta, inclusiv prin ancorarea anticipațiilor inflaționiste pe termen mediu, într-o manieră care să contribuie la realizarea unei creșteri economice sustenabile.

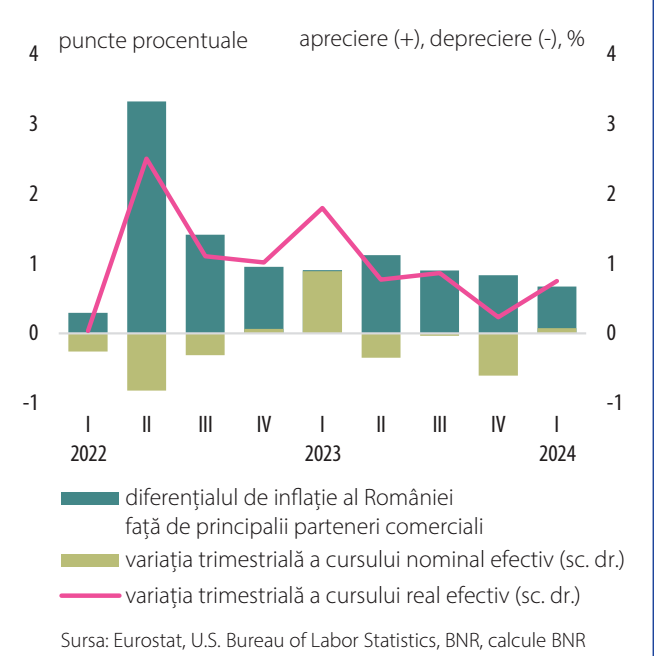

În structura condițiilor monetare în sens larg ratele reale ale dobânzilor în lei la creditele noi și la depozitele noi la termen și-au atenuat consistent din stimulativitate pe parcursul ultimelor trimestre, iar gap-urile acestora sunt anticipate a se resorbi treptat, atingând valori apropiate de cele neutre în a doua parte a intervalului proiecției. Acest parcurs este proiectat în contextul transmisiei deciziilor de politică monetară în dinamica ratelor nominale ale dobânzilor, simultan unei traiectorii descendente a anticipațiilor inflaționiste. Cursul de schimb real efectiv (Grafic 2) va continua să imprime anumite efecte restrictive competitivității prin preț a produselor românești, cu impact transmis prin intermediul canalului exporturilor nete (aceste efecte sunt, însă, relativ mai atenuate comparativ cu raportul anterior). Aportul cursului de schimb real efectiv este evaluat în contextul aprecierii în termeni reali a monedei naționale, asociată efectului dominant al poziționării ratei interne a inflației peste cea a partenerilor comerciali.

Graficul 2. Variația trimestrială a cursului de schimb efectiv

Efectul de avuție și de bilanț este evaluat a se menține la valori restrictive, în ușoară atenuare pe parcursul intervalului proiecției. În structură, dinamica acestuia reflectă în principal tendința de scădere a ratei reale a dobânzii externe (EURIBOR la 3 luni), după atingerea, recent, a unui punct de maxim, pe fondul reducerii treptate a celei nominale, cu o influență parțial contrabalansată de scăderea anticipațiilor privind inflația din zona euro. Totodată, prima de risc suveran a României este proiectată să exercite un impact restrictiv, reflectând dezechilibrele aferente deficitelor gemene din economie și efectele generate de războiul din Ucraina asupra percepției investitorilor. Impactul dinamicii gap-ului cursului de schimb real efectiv al leului prin intermediul efectului de avuție și de bilanț este cvasineutru.

[1] În acest context, în trimestrul IV, pentru prima oară în decursul anului 2023, s-a înregistrat o contribuție negativă (-1,8 puncte procentuale) a exportului net de bunuri și servicii la dinamica anuală a PIB.

[2] Contribuția variației stocurilor, componentă cu un conținut economic limitat, a fost negativă, de o magnitudine ridicată pe parcursul anului 2023, sugerând incertitudini cu privire la structura finală a creșterii PIB (după efectuarea, în timp, de către INS, a tuturor revizuirilor de date statistice).

[3] În ceea ce privește sectorul construcțiilor, de remarcat este contracția indicelui lucrărilor de construcții din luna ianuarie 2024 (circa -36 la sută față de luna decembrie 2023), reprezentând un minim istoric. Evoluția este însă dificil de explicat în contextul celorlalte evidențe disponibile pentru sectorul respectiv, putând fi însă parțial asociată debutului procesului de rebazare de către INS a seriilor istorice ale indicatorilor lunari (trecerea de la anul de bază 2015 la anul 2021). O evidență suplimentară în acest sens o reprezintă și revenirea deosebit de alertă a indicelui în luna februarie (dinamică lunară de aproape +18 la sută).

[4] O acutizare a acestora nu poate fi exclusă, în contextul escaladării, în perioada recentă, a conflictului din Orientul Mijlociu. Pentru detalii, a se consulta Secțiunea 4.2. Riscuri asociate proiecției.

[5] Cadrul financiar multianual 2021-2027, programul Next Generation EU (2021-2026).

[6] În cadrul acestuia, cheltuielile sunt eligibile până la finalul anului 2023, însă decontarea facturilor poate fi realizată și pe parcursul anului 2024. Conform Balanței Financiare Nete, sumele primite din CFM 2014-2020 din primul trimestru al anului curent au înregistrat o comprimare de peste 50 la sută comparativ cu cele din aceeași perioadă a anului precedent.

[7] Raportul McKinsey Investing in productivity growth (martie 2024) subliniază necesitatea investițiilor în domenii precum digitalizare, automatizare sau inteligența artificială, în vederea obținerii unor creșteri de productivitate ce ar putea favoriza inclusiv tranziția către energie verde și reconfigurarea lanțurilor de aprovizionare.

[8] Pe fondul persistenței problemelor asociate volatilității datelor statistice oficiale, au fost aplicate în continuare anumite ajustări în procesul de evaluare a poziției ciclice a economiei.

[9] Din perspectiva componentelor cererii agregate, traiectoria deviației PIB este imprimată de cele ale cererii interne (contribuții ridicate fiind asociate consumului individual al gospodăriilor populației și FBCF), în timp ce gap-ul agregat al exporturilor nete este proiectat a fi negativ (în principal pe seama celui al importurilor de bunuri și servicii).

[10] Totuși, pentru anul 2024, studiul EY Consumer Index (decembrie 2023) relevă o anumită tendință de cumpătare în comportamentul consumatorilor în vederea adaptării la creșterea costului vieții.

[11] Printre măsurile intrate în vigoare de la 1 ianuarie 2024 se numără: (i) majorarea alocațiilor, a punctului de pensie și a pensiei minime; (ii) majorarea salariilor angajaților din sectorul public, urmată de o indexare suplimentară în luna iunie. Alte măsuri anticipate, cu impact pe întregul interval de prognoză, sunt majorarea salariului minim pe economie (de la 1 iulie 2024), recalcularea pensiilor (începând cu 1 septembrie 2024) și distribuirea de carduri sociale.