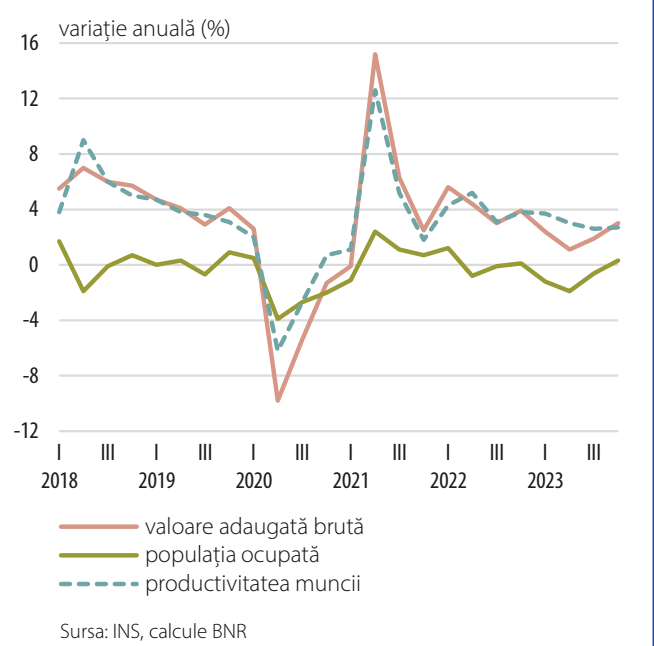

în ultimul trimestru al anului, productivitatea muncii pe ansamblul economiei și-a păstrat relativ neschimbat ritmul de creștere observat în intervalul precedent (+2,7 la sută, dinamică anuală), graficul 1. Activitatea din construcții a continuat să afișeze un parcurs robust, pe fondul traiectoriei lucrărilor inginerești, în timp ce sectorul comerț-transporturi-HoReCa s-a revigorat, în linie cu tendința observată în cazul consumului populației, care alimentează planuri ambițioase de expansiune ale marilor comercianți.

Graficul 1. Productivitatea muncii pe ansamblul economiei

Deși încă în teritoriul negativ, ritmul anual al productivității muncii în industrie s-a ameliorat în trimestrul IV 2023 și în primele două luni din 2024 până la -1,5 la sută, respectiv -2,8 la sută (comparativ cu -3,4 la sută în trimestrul III), în contextul unei tendințe ascendente care s-a conturat în ultimele luni din partea comenzilor noi provenite din piața internă și al unei anumite redresări a utilizării capacităților de producție (însă de la minime istorice), graficul 2. Imboldul oferit de piața internă a fost însă compensat, cel puțin parțial, de evoluțiile principalilor parteneri comerciali. Indicatorii de activitate și cei de încredere aferenți finalului de an și debutului anului 2024 vădesc trenarea activității industriale în cele mai mari economii europene. Operatorii invocă declinul aproape permanent al comenzilor noi în ultimul an, inflația încă ridicată din perspectivă istorică, persistența unor rate crescute ale dobânzii și, mai nou, o deteriorare a funcționării lanțurilor de valoare adăugată, în contextul mai larg al înrăutățirii condițiilor de tranzit al mărfurilor în Orientul Mijlociu (cu impact inclusiv asupra prețurilor unor materii prime). Valorile indicatorilor de încredere din sondajul PMI pentru luna martie semnalează o ușoară temperare a declinului activității în zona euro, insuficientă însă pentru a antrena revenirea sectorului manufacturier autohton.

Graficul 2. Gradul de utilizare a capacităţilor de producţie în industria prelucrătoare

În planul investițiilor, există unele proiecte de anvergură care se află în derulare (de exemplu, în industria materialelor de construcții, IT & electronice, industria farmaceutică, cea alimentară), însă este de așteptat ca intrarea lor în funcțiune să producă efecte sesizabile abia în a doua jumătate a anului. Recent, industria de apărare primește o atenție deosebită la nivel comunitar, fiindu-i alocate finanțări substanțiale pentru următorii ani, iar în România au fost deja anunțate proiecte de colaborare ale unor fabrici locale cu producători de profil din SUA și Germania. Și pentru industria auto există premisele unei perioade de expansiune: lunile ianuarie-februarie au marcat cel mai bun început de an din perspectiva producției de autovehicule, iar modelele noi lansate pe parcursul anului 2024, inclusiv hibride și electrice, își vor lăsa, cel mai probabil, amprenta asupra indicatorilor de productivitate.