Evoluția inflației și cauzele acesteia

Rata anuală a inflației IPC a avansat până la 15,88 la sută în luna septembrie (valoare superioară cu 0,83 puncte procentuale celei atinse în iunie), încetinindu-și însă viteza de creștere comparativ cu trimestrul anterior. Singura contribuție notabilă în sens dezinflaționist din trimestrul III 2022 a revenit combustibililor, ca urmare a măsurii guvernamentale de compensare a prețului unui litru de carburant (începând din iulie), dar și a cotației descendente a petrolului Brent. În schimb, mediul economic a rămas grevat de presiuni inflaționiste, provenite pe filiera costurilor de producție, a căror transmisie relativ rapidă în prețurile de consum a fost facilitată de reziliența cererii; fenomenul a fost mai pronunțat la nivelul mărfurilor alimentare, mai ales al celor procesate, cu o contribuție substanțială la majorarea inflației de bază CORE2 ajustat, a cărei variație anuală a atins 11,9 la sută în septembrie. Tot mărfurile alimentare au explicat și cea mai mare parte din abaterea, cu 0,8 puncte procentuale, a variației anuale a prețurilor de consum la sfârșitul trimestrului III comparativ cu valoarea prognozată în Raportul asupra inflației din august. Rata medie anuală a inflației și-a continuat parcursul ascendent în trimestrul III, accelerând la 11,8 la sută în cazul indicatorului determinat conform metodologiei IPC și la 10,2 la sută pentru indicatorul calculat pe baza structurii IAPC (+2,5 puncte procentuale, respectiv +2,3 puncte procentuale față de sfârșitul trimestrului II). Astfel, ecartul față de media UE s-a extins la 2,5 puncte procentuale, România situându-se însă pe o poziție mai favorabilă față de majoritatea statelor din regiune (Bulgaria, Polonia, Ungaria, Cehia, Letonia, Lituania și Estonia).

În intervalul analizat, peste 80 la sută din avansul inflației CORE2 ajustat a fost imprimat de componenta alimentelor procesate, date fiind, pe de o parte, cererea mai puțin elastică de astfel de produse, iar pe de altă parte, creșterile în continuare ample ale costurilor cu energia, materiile prime, dar și cu forța de muncă. Transmisia acestora în prețurile finale a fost chiar mai amplă decât sugerau estimările anterioare, fiind potențată inclusiv de condițiile încă favorabile de cerere. Influențe adverse suplimentare au fost asociate secetei severe, cu accente globale, care a redus semnificativ randamentul recoltelor, dar și continuării conflictului armat din Ucraina, cu impact restrictiv asupra ofertei de produse agricole în regiune. În schimb, așteptările inflaționiste ale agenților economici din toate domeniile de activitate au coborât de la punctul de maxim istoric atins în trimestrul trecut, sugerând o încetinire a vitezei de creștere a prețurilor comparativ cu lunile precedente.

Dinamica anuală a costurilor unitare cu forța de muncă pe total economie a cunoscut în trimestrul II 2022 o ușoară accelerare, până la 5,6 la sută, față de 5 la sută în trimestrul anterior; avansul productivității (5,6 la sută) a justificat, într-o anumită măsură, creșterea remunerării salariaților (11,6 la sută). Unele sectoare, precum comerț-transporturi-HoReCa sau industria, au fost caracterizate de ritmuri alerte ale ULC, superioare mediei pe economie. În industrie, rata anuală a costurilor salariale unitare a accelerat în perioada iulie-august 2022 la aproximativ 16 la sută (față de 14 la sută în trimestrul II), cu variații mai ample cu precădere în sectoarele energointensive. Costurile foarte ridicate cu energia continuă să aibă efecte negative asupra activității industriale autohtone (direct și indirect, prin impactul asupra partenerilor comerciali), în timp ce funcționarea lanțurilor globale de aprovizionare s-a ameliorat în ultimele luni, inclusiv pe fondul slăbirii cererii mondiale. Presiuni în creștere se resimt și din partea costurilor cu salariile în condițiile în care la nivelul numărului de salariați nu au fost operate deocamdată ajustări semnificative.

Politica monetară în perioada

parcursă de la data Raportului precedent

În ședința din 5 august 2022, Consiliul de administrație al BNR a hotărât majorarea ratei dobânzii de politică monetară la nivelul de 5,50 la sută pe an, de la 4,75 la sută, și păstrarea controlului ferm asupra lichidității de pe piața monetară. Totodată, coridorul simetric format de ratele dobânzilor facilităților permanente în jurul ratei dobânzii de politică monetară a fost menținut la ±1 punct procentual. Creșterea peste așteptări a ratei anuale a inflației pe ansamblul trimestrului II 2022 a fost din nou determinată în mare parte de componente exogene ale IPC, cu precădere scumpirile consistente ale energiei electrice și gazelor naturale. Acestea au avut loc în contextul modificării în luna aprilie a caracteristicilor schemelor de plafonare a prețurilor și al menținerii la valori ridicate a cotațiilor internaționale. Influențe adiționale au provenit de pe segmentul combustibililor, ca urmare a ascensiunii cotației țițeiului, pe fondul războiului din Ucraina și al sancțiunilor asociate, dar și ca efect al întăririi dolarului SUA. La rândul său, rata anuală a inflației CORE2 ajustat a continuat să-și accentueze trendul ascendent, urcând de la 7,1 la sută în martie la 9,8 la sută în iunie, ușor peste nivelul prognozat, în principal sub influența unor noi creșteri ale prețurilor alimentelor procesate. Evoluția inflației de bază a continuat să reflecte efectele majorărilor ample ale cotațiilor materiilor prime, prioritar agroalimentare, și ale costurilor crescute cu energia și transportul, alături de influențele blocajelor în lanțurile de producție. Acestea au fost potențate de cotele înalte ale așteptărilor inflaționiste pe termen scurt, de manifestarea unei cereri reprimate pe anumite segmente, precum și de ponderea însemnată deținută în coșul de consum de produsele alimentare și de cele importate. Cea mai recentă prognoză, elaborată pe baza datelor disponibile și a reglementărilor în vigoare, evidenția perspectiva plafonării ratei anuale a inflației în trimestrul III 2022 și a descreșterii ei ulterioare în mod gradual, dar pe o traiectorie revizuită moderat în sens ascendent.

Incertitudini asociate perspectivei inflației decurgeau din impactul prezumat, dar și durata schemelor de plafonare și compensare a prețurilor bunurilor energetice, cu riscuri notabile din partea evoluției cotațiilor pe piețele de energie, precum și din persistența blocajelor în lanțurile de producție și aprovizionare, cărora li se alăturau cele decurgând din seceta prelungită pe plan intern și în alte țări europene. O sursă majoră de incertitudini și riscuri rămâneau războiul din Ucraina și sancțiunile impuse Rusiei prin prisma efectelor exercitate asupra puterii de cumpărare și încrederii consumatorilor, precum și asupra activității, profiturilor și planurilor de investiții ale firmelor, dar și prin potențiala afectare mai severă a economiei europene/globale și a percepției de risc asupra economiilor din regiune. O altă sursă importantă de incertitudini și riscuri rămânea absorbția fondurilor europene (esențială pentru realizarea reformelor structurale necesare, inclusiv a tranziției energetice), în principal a celor aferente programului „Next Generation EU”, condiționată de îndeplinirea unor ținte și jaloane stricte în implementarea proiectelor aprobate. De asemenea, și conduita politicii fiscale prezenta o sursă de riscuri și incertitudini, având în vedere cerința continuării consolidării bugetare, în contextul procedurii de deficit excesiv și al tendinței generale de tensionare a condițiilor de finanțare, dar într-o conjunctură economică și socială dificilă pe plan intern și global. Relevante erau, de asemenea, perspectiva conduitei politicilor monetare ale BCE și Fed, precum și atitudinea băncilor centrale din regiune.

Ulterior, rata anuală a inflației a crescut la 15,32 la sută în august, marginal peste nivelul prognozat. Creșterea a fost antrenată aproape în totalitate de continuarea scumpirii alimentelor, inclusiv a categoriei LFO, contrabalansată totuși în mare parte de scăderea prețului combustibililor (pe fondul compensării prețului carburanților și al descreșterii cotației petrolului), precum și de efectele de bază asociate evoluției prețurilor la energie. Rata anuală a inflației CORE2 ajustat a continuat să crească într-un ritm susținut în primele două luni ale trimestrului III, dar încetinit în raport cu trimestrele precedente, urcând la 10,4 la sută în iulie, de la 9,8 la sută în iunie, și la 11,2 la sută în luna august, ușor peste nivelul prognozat, în principal sub influența unor noi creșteri ale prețurilor alimentelor procesate. Evoluția componentei continua să reflecte efectele factorilor identificați anterior. Activitatea economică își încetinise considerabil creșterea trimestrială în trimestrul II, iar evoluția acesteia făcea probabilă o creștere moderată a excedentului de cerere agregată. În termeni anuali, creșterea PIB decelerase doar ușor în trimestrul II, continuând astfel să depășească semnificativ previziunile. Aportul majoritar la creșterea economică aparținea variației stocurilor, în timp ce contribuția consumului privat – secundară ca mărime – se diminua mult față de trimestrul precedent, iar cea a formării brute de capital fix rămânea foarte modestă. Totodată, evoluția exportului net redevenea puternic negativă, în condițiile scăderii dinamicii anuale a exportului, concomitent cu reamplificarea considerabilă a celei a importului de bunuri și servicii. Deficitul de cont curent a înregistrat o deteriorare în luna iulie față de trimestrul II, în contextul reamplificării deficitului comercial (inclusiv pe fondul evoluției nefavorabile a prețurilor externe), dar și pe seama evoluției soldului balanței veniturilor secundare.

La momentul ședinței Consiliului de administrație al BNR din 5 octombrie 2022, cele mai recente evaluări relevau continuarea creșterii ratei anuale a inflației până spre finele anului 2022, sub impactul șocurilor pe partea ofertei, dar într-un ritm vizibil încetinit. Determinante pentru înrăutățirea suplimentară a perspectivei apropiate a inflației erau dinamicile mai mari anticipate în lunile următoare ale prețurilor gazelor naturale și energiei electrice – inclusiv în condițiile modificării caracteristicilor schemei de plafonare a prețurilor la energie electrică –, precum și ale prețurilor alimentelor, sub influența creșterii ample a cotațiilor mărfurilor agroalimentare, atât pe fondul războiului din Ucraina și al sancțiunilor instituite, cât și al secetei prelungite și extinse la nivel european. Impactul acestor factori era doar parțial contrabalansat de efecte de bază dezinflaționiste anticipate a se manifesta în perspectiva apropiată, inclusiv pe segmentul combustibililor. Rămâneau relevanți factorii de risc și incertitudine identificați anterior.

Pe baza evaluărilor și a datelor disponibile în acel moment, precum și în condițiile incertitudinilor foarte ridicate, Consiliul de administrație al BNR a hotărât majorarea ratei dobânzii de politică monetară la nivelul de 6,25 la sută pe an, de la 5,50 la sută pe an, începând cu data de 6 octombrie 2022. Totodată, s-a decis menținerea coridorului simetric format de ratele dobânzilor facilităților permanente în jurul ratei dobânzii de politică monetară la ±1 punct procentual, precum și păstrarea controlului ferm asupra lichidității de pe piața monetară. De asemenea, Consiliul de administrație al BNR a decis menținerea nivelurilor ratelor rezervelor minime obligatorii pentru pasivele în lei și în valută ale instituțiilor de credit.

Perspectivele inflației

De la data publicării Raportului asupra inflației din luna august, care profilase deja un nivel în accentuare al incertitudinii, asociat evoluțiilor din plan economic, social și geopolitic, o serie de riscuri din cele identificate la acel moment s-au materializat. Majoritatea acestora au fost de natura ofertei, grevând asupra activității economice, în paralel cu amplificarea presiunilor inflaționiste. Recent, ciclul economic de la nivel global pare să își fi diminuat destul de consistent din dinamism, în condițiile în care inflația prețurilor la energie a continuat să avanseze, iar întărirea politicilor monetare de către băncile centrale s-a repercutat treptat asupra activității economice. În aceste condiții, sentimentul din piețele financiare globale a continuat să se deterioreze, inclusiv pe seama amplificării tensiunilor geopolitice provocate de invazia Ucrainei de către Rusia. Pe acest fond, încrederea consumatorilor și a companiilor au consemnat noi niveluri minime raportat la perioada prepandemie, ceea ce a motivat inclusiv noi revizuiri la valori mai puțin favorabile ale proiecției principalelor variabile macroeconomice. Chiar și în aceste condiții, atât timp cât principalele surse de riscuri vor rămâne predominant cantonate în afara sferei economice (război, factori geopolitici ş.a.m.d.), vor persista multiple surse de incertitudine la adresa proiecției. Aceasta complică atât estimarea probabilității individuale de materializare a factorilor de risc, cât și a celei cumulate în cazul acțiunii suprapuse a mai multor factori de risc, cu efecte adverse ample și potențial neliniare asupra economiei.

În România, activitatea economică a continuat să manifeste, pe termen scurt, o reziliență sporită raportat la efectele adverse ale războiului din Ucraina. Datele statistice publicate de INS pentru cel de-al doilea trimestru al anului și, implicit, pe ansamblul semestrului I, au rămas deosebit de favorabile, fiind explicate, pe de o parte, de o efervescență peste așteptări a cererii agregate – în particular a consumului populației, antrenat de eliminarea restricțiilor COVID – iar pe de altă parte, de un nivel relativ mai redus al expunerii comerciale și financiare a României în relația cu Rusia și Ucraina. Cu toate acestea, inversarea anticipată mai pronunțată a perspectivei de evoluție a economiilor partenerilor comerciali din Europa din a doua parte a anului, în primul rând a Germaniei, va fragiliza inclusiv resorturile care au motivat reziliența recentă a economiei românești. Din punct de vedere statistic, însă, creșterea PIB din primul semestru al anului justifică anticiparea, pe ansamblul anului 2022, a unei dinamici ridicate a PIB, de așteptat să depășească valoarea proiectată în runda anterioară.

Proiecțiile privind inflația și activitatea economică sunt condiționate de o serie de ipoteze-cheie, în primul rând lipsa escaladării și generalizării conflictului din Ucraina, disiparea graduală a tensiunilor din piețele europene de energie, precum și absența unei resurgențe a infecțiilor COVID. Scenariul de bază actualizat a fost construit pornind de la ipoteza că efectele economice ale războiului din Ucraina se vor resorbi treptat în 2023 și 2024, deși pe termen scurt acestea vor cunoaște o relativă intensificare față de ediția din august a Raportului. În paralel, sancțiunile impuse Rusiei și altor state care încurajează sau susțin agresiunea militară vor rămâne în vigoare până cel puțin în anul 2024, fiind, la rândul lor, mai ample comparativ cu runda precedentă. Deși dinamica anuală a PIB a fost revizuită în sus în 2022, activitatea economică va cunoaște decelerări mai importante de ritm din a doua parte a acestui an, care se vor răsfrânge inclusiv asupra ritmului creșterii economice pe termen mediu. Efecte potențial favorabile asupra economiei românești ar putea proveni din atragerea unui volum amplu, atât în termeni absoluți, cât și ca procent în PIB, de fonduri europene alocate țării noastre prin diverse facilități de finanțare. Pe acest fond și strict condiționat de realizarea unor progrese rapide și vizibile în materie de corecție a deficitelor fiscal și de cont curent, România ar putea înregistra, pe termen mediu, progrese mai ample în procesul de convergență nominală și reală relativ la celelalte economii din regiune.

În ipoteza unei absorbții rapide a fondurilor europene, formarea brută de capital fix din România și-ar putea accelera semnificativ dinamica anuală începând din 2023, depășindu-le chiar pe cele ale consumului gospodăriilor populației și, respectiv, pe cea a PIB. Totuși, atât pentru anul curent, cât și în perspectivă, contribuția predominantă la creșterea economică va continua să revină consumului populației, componentă cu o pondere de aproape trei ori mai ridicată la formarea PIB decât cea a FBCF. Chiar și așa, escaladarea incertitudinii, care se răsfrânge asupra deciziilor de consum ale populației, precum și diminuarea puterii de cumpărare a veniturilor acestora vor implica corecții semnificative ale ritmului de creștere a componentei, atât în a doua parte a acestui an, cât și pe parcursul celui următor. Proporțional, o decelerare semnificativă de ritm va afecta și dinamica PIB. Raportat la multitudinea determinanților fundamentali care au cunoscut recent deteriorări ample, măsurile stimulative cu caracter temporar adoptate de autorități și care vizează în special categoriile de persoane cu venituri reduse, sunt de natură să asigure consumului doar o reziliență tranzitorie, fără efecte semnificative și persistente asupra creșterii economice propagate și augmentate în timp.

Impunerea de sancțiuni comerciale și financiare la adresa Rusiei, precum și blocajele care persistă în lanțurile globale de distribuție (chiar dacă, mai recent, acestea au cunoscut o atenuare) vor comprima dinamica anuală a importurilor României. În schimb, atât prin efecte adverse de preț, ca urmare a prelungirii crizei energetice și a materiilor prime, cât și prin efecte de volum, dată fiind contracția anticipată a cererii externe, valoarea deficitului comercial va continua să se majoreze și în 2022. În consecință, ponderea deficitului de cont curent în PIB din acest an s-ar putea poziționa, ca procent din PIB, peste nivelul înregistrat în 2021 (7,3 la sută). Pe termen mediu, o reluare a corecției deficitului extern depinde, pe de o parte, de disiparea problemelor din lanțurile globale de valoare adăugată, accentuate de conflictul din Ucraina, iar pe de altă parte, de progresul necesar al consolidării fiscale, de ritmul de revenire a activității economice a partenerilor externi, precum și de abordarea cât mai rapidă a problemelor structurale persistente ale economiei românești.

În corelație cu revizuirea activității economice din prima parte a anului curent, magnitudinea gap-ului pozitiv al PIB a fost reevaluată în sens ascendent, însă în perspectivă va cunoaște o corecție într-un ritm relativ mai accelerat, date fiind intensitatea sporită a războiului din Ucraina, continuarea normalizării politicii monetare din principalele economii și a celei din România, precum și, specific pe plan intern, progresul anticipat, pe termen mediu, al consolidării fiscale. Scenariul de bază asumă o resorbire în totalitate a gap-ului PIB până la sfârșitul anului viitor, iar apoi o adâncire până la o valoare mai pronunțat negativă (-1,5 la sută) la orizontul prognozei (trimestrul III 2024).

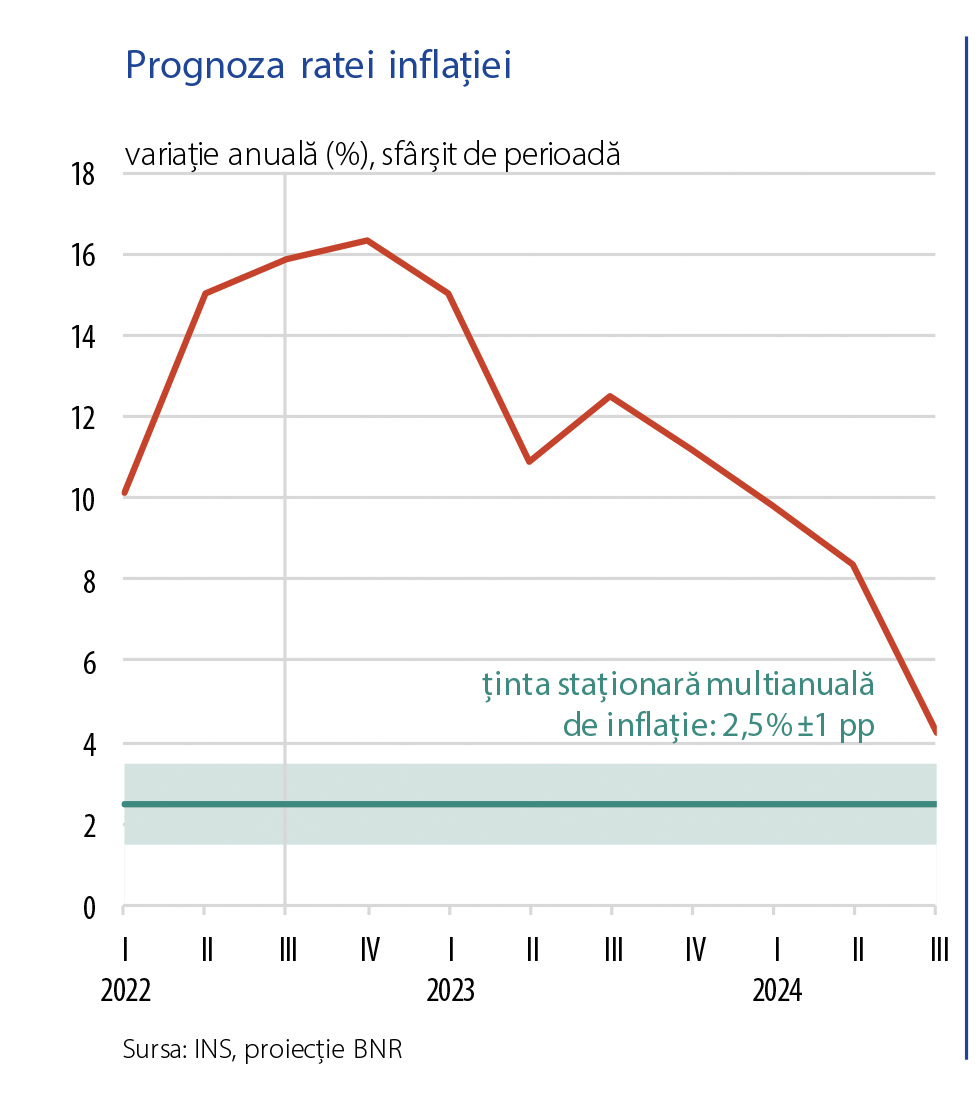

Pe termen scurt, magnitudinea efectelor induse de condițiile de cerere încă favorabile și care permit transmisia costurilor mai ridicate de producție ale companiilor în prețurile finale ale bunurilor și serviciilor este evaluată a fi una relativ modestă. În schimb, șocurile de natura ofertei, amplificate de războiul din Ucraina, au continuat să rămână principalul resort al presiunilor inflaționiste și, implicit, și al revizuirii ascendente a ratei anuale a inflației CORE2 ajustat din noul scenariu de bază. Intensitatea acestor presiuni s-a accentuat în perspectivă imediată, astfel încât rata anuală a inflației headline ar urma să atingă un punct de maxim pe parcursul trimestrului IV 2022. În ceea ce privește grupa „energie” (în special gaze naturale și energie electrică), va fi vizibilă o temperare a dinamicii anuale în ultima parte a anului curent, ca urmare, pe de o parte, a măsurilor de plafonare implementate de autorități, iar pe de altă parte, a unui efect statistic indus de majorarea semnificativă a prețurilor acestor produse în perioada corespunzătoare din 2021. Ulterior, din trimestrul I 2023, rata anuală a inflației IPC se va înscrie pe o traiectorie gradual descrescătoare. Un nou salt consistent, dar temporar, al acesteia va avea loc în septembrie 2023, odată cu expirarea schemei de plafonare a prețurilor la energia electrică și gazele naturale, coroborat cu perspectiva accentuării problemelor legate de importurile de energie din Rusia în toamna-iarna anului viitor. Din punct de vedere statistic, acest salt temporar al inflației IPC va persista la nivelul ratei anuale a inflației IPC până în august 2024. Ulterior, la finele trimestrului III 2024, convergența către ținta de inflație este prevăzută a fi una rapidă, având ca resort principal efecte de bază extrem de favorabile. Astfel, rata anuală proiectată a inflației IPC va înregistra 16,3 la sută în decembrie 2022 (față de 13,6 la sută în Raportul din august), 11,2 la sută în decembrie 2023 (față de 7,5 la sută în Raportul din august) și, respectiv, 4,2 la sută în septembrie 2024. În absența altor informații oficiale, scenariul de bază a inclus măsurile de plafonare a prețurilor în vigoare la momentul aprobării Raportului asupra inflației

(8 noiembrie 2022), care expiră la 31 august 2023. Extinderea schemei de plafonare după 31 august 2023 anunțată recent de autorități sugerează, la o primă estimare, un cuantum al ratei anuale a inflației IPC care ar putea fi mai redus cu circa 4,1 puncte procentuale în decembrie 2023 și, în plus, o traiectorie a indicatorului neîntrerupt descendentă pe parcursul anului viitor.

Presiuni inflaționiste mai ample au continuat să se acumuleze și la nivelul ratei anuale a inflației CORE2 ajustat, în special al componentei alimente procesate. Presiunile ascendente asupra tuturor resurselor utilizate de companii favorizează continuarea și în perioadele următoare a transmisiei costurilor ridicate de producție în prețurile finale ale bunurilor de consum; astfel, rata anuală a inflației CORE2 ajustat își va atinge vârful din intervalul de proiecție în ultima parte a anului curent (13,6 la sută în decembrie 2022, față de 11,4 la sută în Raportul din august). Pentru finele anului viitor, rata anuală a inflației de bază este mai ridicată cu 2,4 puncte procentuale (7,9 la sută, față de 5,5 la sută), urmând să coboare la 4 la sută în trimestrul III 2024. La acest orizont se resimt cu intensitate sporită efectele normalizării politicii monetare, implicit corecția descendentă treptată a așteptărilor de inflație ale agenților economici, precum și presiunile inflaționiste în atenuare din partea prețurilor bunurilor din import, al căror impact maximal este prevăzut pentru ultima parte a anului 2022.

Conduita recentă a politicii monetare a BNR a fost configurată într-o manieră prudentă, în vederea readucerii și menținerii pe termen mediu a ratei anuale a inflației în linie cu ținta staționară de 2,5 la sută ±1 punct procentual, inclusiv prin ancorarea anticipațiilor inflaționiste pe termen mediu, precum și pentru a stimula economisirea internă, într-o manieră care să contribuie la realizarea unei creșteri economice sustenabile.

Gradul de incertitudine privind evoluțiile macroeconomice de la nivel global a crescut față de Raportul anterior. Exporturile de energie ale Rusiei s-au diminuat mai mult decât s-a anticipat, cu efecte pronunțat adverse asupra cadrului macroeconomic. În lipsa unei oferte care să rămână corelată cu dinamica viitoare a cererii, deficitul de resurse energetice ar putea ocaziona noi presiuni asupra prețurilor acestora, propagând noi unde de șoc asupra încrederii și condițiilor financiare. În acest context, autoritățile ar putea recurge la raționalizări temporare ale consumului de gaze, atât cel casnic, cât și cel industrial. Într-un asemenea scenariu, efectele asupra activității economice ar fi semnificativ mai ample, nefiind exclusă înregistrarea unei contracții severe a PIB. În paralel, același cumul de factori ar putea implica prelungirea și accelerarea presiunilor inflaționiste din economie pentru o perioadă mai lungă de timp. Combinația creștere economică redusă – presiuni inflaționiste ridicate ar putea fi problematică din perspectiva corecției absolut necesare și într-o manieră ordonată a dezechilibrelor intern și extern ale României, iar aceasta ar putea greva, pe termen mediu, asupra unei reveniri sustenabile a activității economice, inclusiv a calibrării optimale a mixului de politici economice.

Pentru a contrabalansa efectele adverse ale majorării prețurilor materiilor prime, autoritățile au anunțat, ulterior aprobării Raportului asupra inflației, implementarea, începând cu 1 ianuarie 2023, a unei noi scheme de sprijin al consumatorilor de energie. Continuarea aplicării și în viitor a unei scheme de plafonare a acestor categorii de prețuri induce un risc descendent semnificativ la adresa traiectoriei viitoare a ratei inflației comparativ cu cea din scenariul de bază (un cuantum estimat, preliminar, la circa 4,1 puncte procentuale pentru finalul anului 2023). În același timp, însă, prelungirea pe perioade lungi a unor măsuri de plafonare generalizată a prețurilor, în dauna unora adresate explicit clienților casnici vulnerabili, ar putea genera o serie de sincope în funcționarea eficientă a piețelor, nefiind exclus ca una dintre consecințe să fie tocmai o insuficiență pe termen mediu a ofertei de resurse energetice, implicit presiuni persistente asupra prețurilor acestor produse.

O reziliență în perspectivă a economiei românești, implicit decuplarea parțială a acesteia de efectele adverse ale războiului din Ucraina, s-ar putea materializa în condițiile unui volum amplu de alocări de fonduri europene prin multiple programe financiare. Acestea ar impulsiona capitalul productiv din economie, ar facilita procesul de consolidare fiscală, asigurând finanțare în condiții de cost mult mai avantajoase față de cele prevalente pe piețele financiare și ar reprezenta un catalizator al altor resurse investiționale cu efecte benefice (de exemplu, investiții străine directe). În pofida tuturor acestor beneficii potențiale, istoricul României în atragerea de fonduri europene, precum și criteriile mai riguroase de accesare în cazul unora dintre programe, în special „Next Generation EU”, ridică o serie de riscuri în calea derulării fără sincope și, respectiv, a finalizării procesului de atragere a fondurilor europene până la orizontul anului 2026.

Creșterile generalizate de prețuri deja materializate, precum și cele preconizate pentru perioadele următoare vor continua să erodeze puterea de cumpărare a populației și ar putea ocaziona presiuni de creștere a salariilor. Acestea ar urma cel mai probabil să fie diferențiate, atât ca magnitudine, cât și ca potențial de acomodare, în raport cu sectorul de activitate vizat. În plus, necesarul de forță de muncă calificată ar putea crește pe fondul ponderii ridicate a sumelor în totalul alocărilor de fonduri europene aferente proiectelor novatoare destinate digitalizării și economiei verzi în cadrul programului „Next Generation EU”, putând ocaziona, și pe această cale, desincronizări între cererea și oferta de forță de muncă. Din aceste motive, evoluțiile viitoare asociate pieței muncii își mențin importanța ca factori de risc, deși, inevitabil, acestea vor reflecta atât impactul direct, cât și pe cele indirecte ale războiului din Ucraina. Într-o economie precum cea a României, afectată atât de un spor natural negativ, cât și de un proces de mobilitate transfrontalieră având o balanță negativă, nu poate fi exclus un proces de exacerbare, pe termen mediu, a penuriei de forță de muncă, de natură să mențină la niveluri ridicate presiunile salariale, implicit și pe cele asupra prețurilor interne.

Decizia de politică monetară

Dată fiind perspectiva ajungerii ratei anuale a inflației pe un platou în trimestrul IV 2022 și a descreșterii ei graduale ulterior, pe o traiectorie revizuită majoritar în sus, dar în sens descendent pe segmentul de mijloc al orizontului de prognoză, și având în vedere riscurile și incertitudinile asociate acesteia, Consiliul de administrație al BNR a decis în ședința din 8 noiembrie 2022 majorarea cu

0,50 puncte procentuale a ratei dobânzii de politică monetară, până la nivelul de 6,75 la sută. De asemenea, s-a decis majorarea cu 0,50 puncte procentuale a ratei dobânzii pentru facilitatea de creditare (Lombard), până la 7,75 la sută, și creșterea cu 0,50 puncte procentuale a ratei dobânzii la facilitatea de depozit, până la 5,75 la sută, precum și păstrarea controlului ferm asupra lichidității de pe piața monetară. Totodată, Consiliul de administrație al BNR a hotărât păstrarea nivelurilor actuale ale ratelor rezervelor minime obligatorii aplicabile pasivelor în lei și, respectiv, în valută ale instituțiilor de credit.