Carmen M. Reinhart

Profesor al Sistemului Financiar Internațional la Harvard

Kennedy School

Economiile avansate se confruntă cu cea mai mare inflație din ultimii 40 ani, cu o rată medie de aproape 9% pentru perioada de 12 luni încheiată în septembrie 2022. Pentru băncile centrale și piețele financiare, așteptarea – sau, mai precis, speranța – că această creștere a inflației va fi tranzitorie a fost înlocuită în mare măsură de conștientizarea sumbră că creșterea prețurilor este o problemă persistentă, care necesită o înăsprire monetară semnificativă și susținută. Cu excepția Băncii Japoniei, marile bănci centrale cresc ratele dobânzilor și se axează pe stabilizarea sau inversarea creșterii bilanțiere.

Puțini s-ar îndoi că, după 15 ani de dobânzi excepțional de scăzute, această schimbare de politică va fi dificilă, în special în condițiile în care economia globală se află în pragul recesiunii. Dar, dat fiind faptul că este de așteptat ca 2023 să aducă riscuri financiare și economice globale sporite – ca să nu mai vorbim de tensiunile geopolitice în creștere – lucrurile vor deveni aproape sigur și mai complicate.

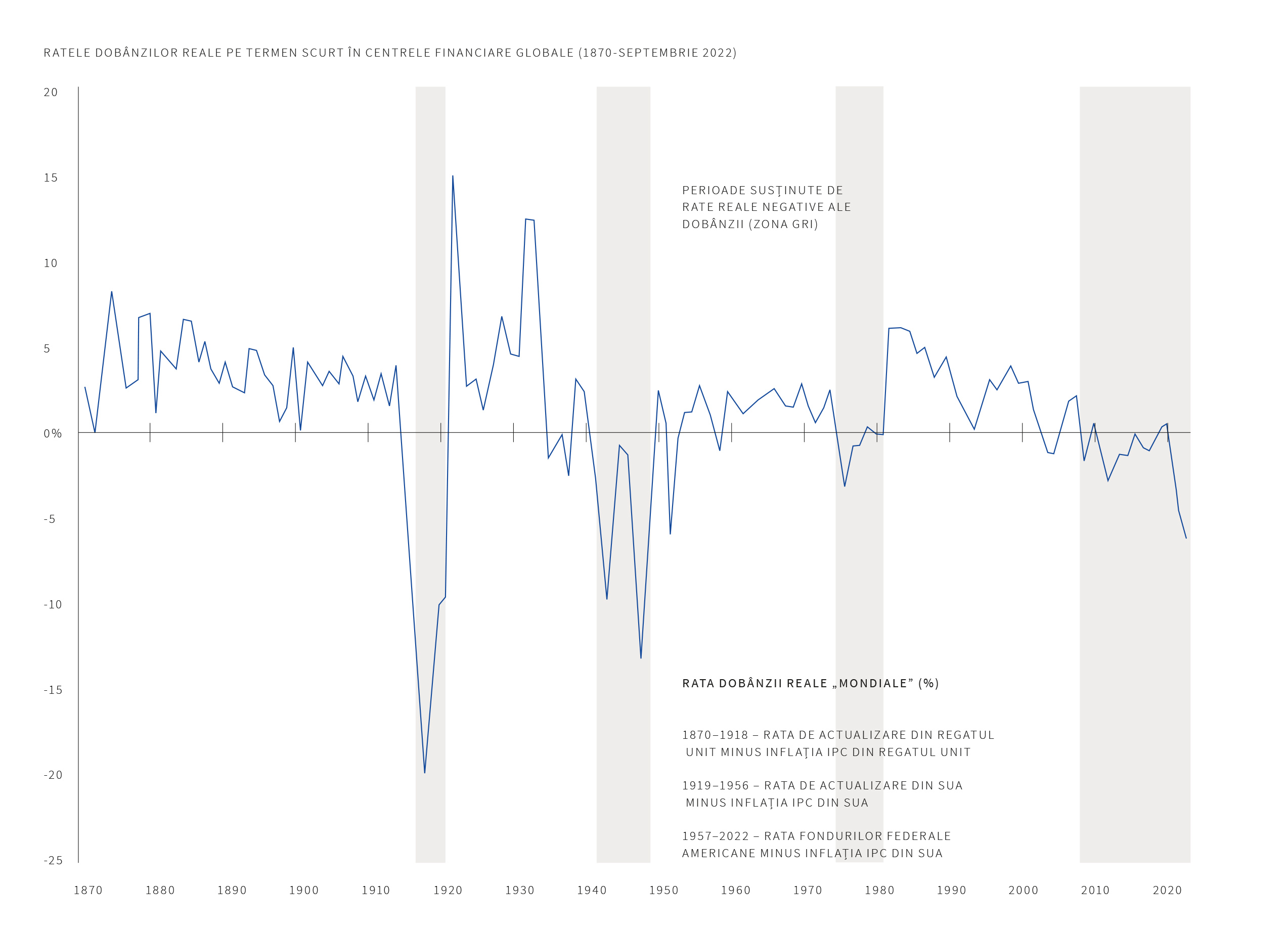

O perspectivă istorică evidențiază unele dintre provocările care ar putea apărea pe măsură ce condițiile financiare internaționale se înăspresc. Ratele dobânzilor de politică (ratele nominale ale dobânzii minus inflația) din centrul financiar mondial, Statele Unite, au fost în mod constant negative de la criza financiară globală din

2008-2009 încoace.

Ratele reale ale dobânzii au rămas negative pentru perioade de mai mulți ani într-un centru financiar global de doar patru ori de la mijlocul anilor 1800 (cel puțin). Primele trei episoade au avut loc în timpul celor două războaie mondiale și după șocul crizei petrolului OPEC din 1974-1980. În aceste trei cazuri, inflația medie în SUA a variat între 7% la 15%, iar restabilirea ratelor reale pozitive ale dobânzii a făcut parte dintr-un efort de combatere a inflației.

Perioada actuală de dobânzi reale negative prelungite este cea mai lungă dintre cele patru. În plus, ratele reale din alte economii avansate au fost chiar mai profund negative. În mare parte din Europa și Japonia, ratele nominale ale dobânzii au fost, de asemenea, negative – o noutate istorică.

O altă caracteristică anormală din punct de vedere istoric a recentei ere a ratei dobânzii „scăzute pentru mult timp” este că, sub titlul de relaxare cantitativă (QE), băncile centrale ale economiilor avansate au achiziționat sume masive de datorie guvernamentală (sau garantată de guvern), stabilind noi recorduri pe timp de pace. În timp ce bilanțurile băncilor centrale s-au redus modest după încheierea crizei financiare globale, acestea au rămas mult mai mari decât erau înainte de criză și s-au ridicat la noi maxime în timpul pandemiei de COVID-19.

Această adaptare excepțională explică de ce, în ciuda creșterii semnificative a ratelor, rata fondurilor federale ale SUA rămâne cu mult sub rata inflației din ultimele 12 luni, de aproximativ 8%. De asemenea, rata de politică a Băncii Centrale Europene rămâne mult sub rata fondurilor federale ale SUA, în timp ce inflația din zona euro se apropie de două cifre.

În acest context, restabilirea unor rate reale pozitive ale dobânzii – și, prin urmare, stabilizarea inflației – poate necesita menținerea unei politici monetare mai stricte pentru mai mult timp decât par să anticipeze mulți factori de decizie și participanți la piață. Cu toate acestea, este departe de a fi clar că băncile centrale își vor menține angajamentul de înăsprire a măsurilor în fața diminuării activității economice. Persistența inflației în anii 1970 poate fi explicată parțial de tendința Rezervei Federale a SUA de a face prea puțin și prea târziu, sau de a ezita în procesul de înăsprire a măsurilor.

Experiența indică, de asemenea, un alt risc subevaluat: revenirea volatilității pe piețele cu venituri fixe (a obligațiunilor). Criza recentă din Regatul Unit, care a forțat Banca Angliei să lanseze un program de achiziționare de obligațiuni de urgență, este un exemplu în acest sens.

Volatilitatea prețurilor este standard pe piețele globale de mărfuri, indiferent de rata dobânzii. Dar, pe piețele cu venituri fixe, nivelul mai mare de volatilitate aduce după sine rate ale inflației mai mari și mai instabile. Variația ratelor inflației în principalele economii avansate a fost de aproximativ șapte ori mai mare în

1974-89 decât în 2008-21.

Acest lucru înseamnă că, în era ratelor dobânzilor ultrascăzute susținute, volatilitatea pieței cu venituri fixe a scăzut constant. Ratele scăzute și stabile ale inflației în economiile avansate au contribuit, de asemenea, în mod semnificativ la reducerea volatilității cursului de schimb după 2008, după cum Kenneth Rogoff, Ethan Ilzetski și cu mine am arătat.

Ratele dobânzilor ultrascăzute persistente au modelat bilanțurile, încurajând împrumuturile din sectorul privat și guvernamental și asumarea agresivă a riscurilor în căutarea randamentului (crescând probabilitatea apariției bulelor de preț ale activelor). Deși în teorie ratele ultrascăzute consolidează bilanțurile guvernamentale, este posibil ca acestea să fi creat sau agravat pierderile extrabilanțiere, inclusiv prin subminarea solvabilității fondurilor de pensii (în special în rândul administrațiilor locale). Ratele dobânzilor „reduse pentru mult timp” au redus, în anumite cazuri, disciplina fiscală și au întârziat reformele.

Pentru țările cu datorii foarte mari (cum ar fi Italia), este posibil ca ratele negative ale dobânzilor – împreună cu achizițiile masive de datorii efectuate de către băncile centrale – să fi înlocuit restructurarea datoriei, care, cel puțin în principiu, poate aduce progrese mai rapide și mai mari în ceea ce privește reducerea datoriei. Rămâne de văzut cum va fi compensat acest decalaj într-o eră a politicii monetare mai stricte.

Mesajul este clar: riscurile generate de tranziția de la ratele reale negative susținute ale dobânzilor se extind mult dincolo de recesiune. Întrebarea este cum vor reacționa băncile centrale atunci când aceste riscuri se vor manifesta.

Independența băncii centrale pare să se fi erodat – nu neapărat de jure, dar posibil de facto, oficialii cântărind consecințele mai largi ale acțiunilor lor. Oare dacă efectul de levier (public și privat) și expunerile la risc vor ridica îndoieli cu privire la stabilitatea financiară, băncile centrale vor reveni la strategia de adaptare? Ce se întâmplă dacă apar temeri legate de o prăbușire a pieței sau insolvențele suverane vor părea iminente (așa cum s-ar putea întâmpla în zona euro)? În anii 1970, economiile au suferit ani de inflație ridicată înainte ca tranziția de la ratele reale negative ale dobânzilor să fie completă.

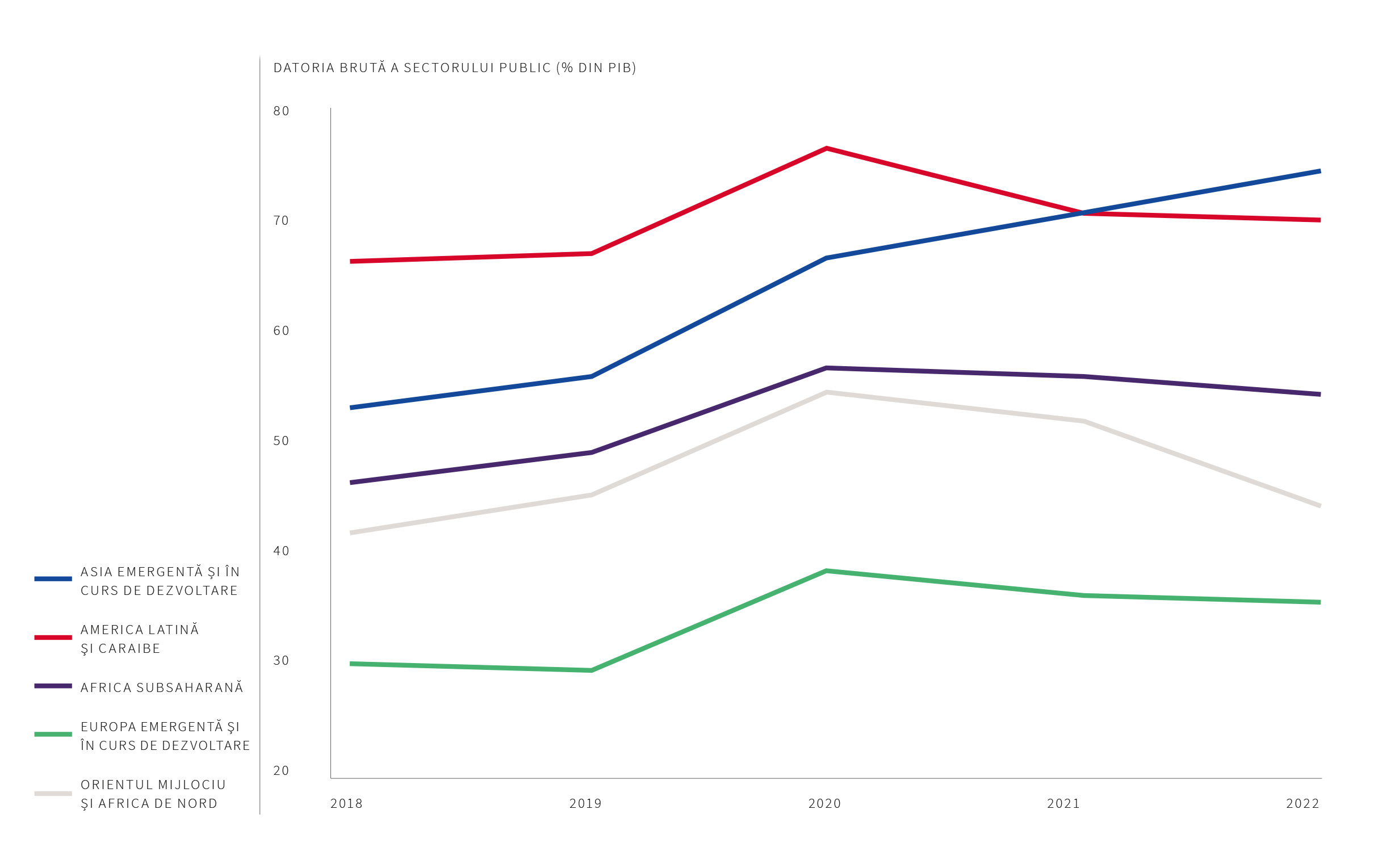

Și mai sunt multe alte riscuri care s-ar putea ivi în 2023. China – un motor cheie al creșterii economice globale după ultima criză financiară globală – se confruntă cu fragilități financiare și politice. Condițiile financiare globale mai stricte ar putea afecta grav piețele emergente și economiile în curs de dezvoltare pe termen scurt. Cele cu datorii mari denominate în dolari vor suferi și mai mult. Deja, peste 60% dintre țările cu venituri mici sunt fie expuse unui risc ridicat de dificultăți, fie sunt deja acolo.

Dar, așa cum ieșirea din era dobânzilor „scăzute pe termen lung” ridică riscuri grave, același lucru se întâmplă și în cazul persistenței inflației ridicate, care, printre altele, exacerbează inegalitatea în interiorul țărilor și între țări. A spune că acesta este un moment dificil pentru guverne și băncile centrale ar fi o subevaluare masivă.

Carmen M. Reinhart, fost economist-șef al Grupului Băncii Mondiale, este profesor de sisteme financiare internaționale la Harvard Kennedy School.

©Project Syndicate 2023