Carmen M. Reinhart

Economist-șef la Banca Mondială

Drame precum gestionarea băncilor și blocarea prețurilor activelor au fost mult timp asociate conceptului de „criză financiară”. Cărțile clasice ale lui Charles Kindleberger „The World in Depression, 1929-1939” sau „Manias, Panics and Crashes”, precum și propria mea lucrare cu Kenneth Rogoff, „This Time Is Different”, documentează parametrii acestor episoade. În ultimii ani, termenul „momentul Lehman” s-a remarcat drept simbol al crizei financiare globale 2007-09 și chiar a inspirat un spectacol de pe Broadway.

Dar unele crize financiare nu aduc cu sine încărcătura dramatică a momentelor Lehman. Calitatea activelor se poate deteriora semnificativ pe măsură ce persistă recesiunea economică, mai ales atunci când firmele și gospodăriile sunt puternic îndatorate. Mai mult, anii de împrumuturi bancare către firme private neproductive sau întreprinderi de stat (acestea din urmă nu sunt neobișnuite în unele țări în curs de dezvoltare) au un impact cumulativ asupra bilanțurilor.

Deși este posibil ca aceste crize să nu includă întotdeauna panică și isterie, ele impun totuși costuri multiple. Restructurarea și recapitalizarea bancară în scopul restabilirii solvabilității pot fi costisitoare pentru guverne și contribuabili, iar împrumuturile noi pot rămâne la cote mici, încetinind activitatea economică. Scăderea creditului are, de asemenea, efecte de distribuție, deoarece afectează mai acut întreprinderile mici și mijlocii și gospodăriile cu venituri mai mici.

Cu siguranță, pandemia de COVID-19 continuă să producă multe momente de dramă nedorită, inclusiv rate crescânde de infecție, blocaje pe scară largă, scăderi record ale producției și creșterea sărăciei. Dar, pe lângă aceste tendințe, o criză mai liniștită ia amploare în sectorul financiar. Chiar și fără un moment Lehman, ar putea pune în pericol perspectivele de redresare economică pentru anii următori.

Mai exact, instituțiile financiare din întreaga lume continuă să se confrunte cu o creștere semnificativă a creditelor neperformante (NPL) ce se manifestă deja de ceva timp. Criza COVID-19 este, de asemenea, regresivă, lovind în mod disproporționat gospodăriile cu venituri mici și firmele mai mici care au active mai puține pentru a le amortiza împotriva insolvenței.

De la debutul pandemiei, guvernele s-au bazat pe politici monetare și fiscale expansive pentru a compensa scăderile accentuate ale activității economice asociate cu închiderile pe scară largă și măsurile de distanțare socială. Țările mai bogate au avut un avantaj decisiv în capacitatea lor de a răspunde, deși o creștere a împrumuturilor de către instituțiile multilaterale a contribuit, de asemenea, la finanțarea răspunsului economiilor emergente și în curs de dezvoltare la situația de urgență medicală.

Spre deosebire de criza din 2007-09 (sau de majoritatea crizelor anterioare, de altfel), băncile au sprijinit stimulentele macroeconomice cu o varietate de moratorii temporare de împrumut, arată un raport al Fondului Monetar Internațional. Aceste măsuri au oferit un oarecare răgaz pentru gospodăriile care se confruntă cu pierderea locurilor de muncă și o scădere a veniturilor, precum și pentru întreprinderile care se luptă să supraviețuiască blocajelor și întreruperilor generale ale activității normale (sectoarele legate de turism se remarcă puternic în acest sens).

Instituțiile financiare din toate regiunile au acordat perioade de grație pentru rambursarea împrumuturilor existente, iar multe au contractat din nou împrumuturi în favoarea unor rate mai mici ale dobânzii și, în general, a unor condiții mai bune. Raționamentul de înțeles a fost că, deoarece criza sănătății este temporară, la fel este și suferința financiară a firmelor și gospodăriilor. Dar, deoarece pandemia persistă, multe țări consideră că este necesar să extindă aceste măsuri și în 2021.

Odată cu moratoriile temporare, multe țări și-au relaxat reglementările bancare în ceea ce privește provizionarea pentru împrumuturi nepotrivite și clasificarea creditelor drept neperformante. Rezultatul acestor schimbări este că amploarea creditelor neperformante poate fi subestimată în prezent și, pentru multe țări, în mod semnificativ. În multe cazuri, instituțiile financiare pot fi insuficient pregătite pentru a face față impactului din bilanțul lor. Între timp, sectorul financiar nebancar mai puțin reglementat are o expunere și mai mare la risc (agravată de o prezentare mai slabă).

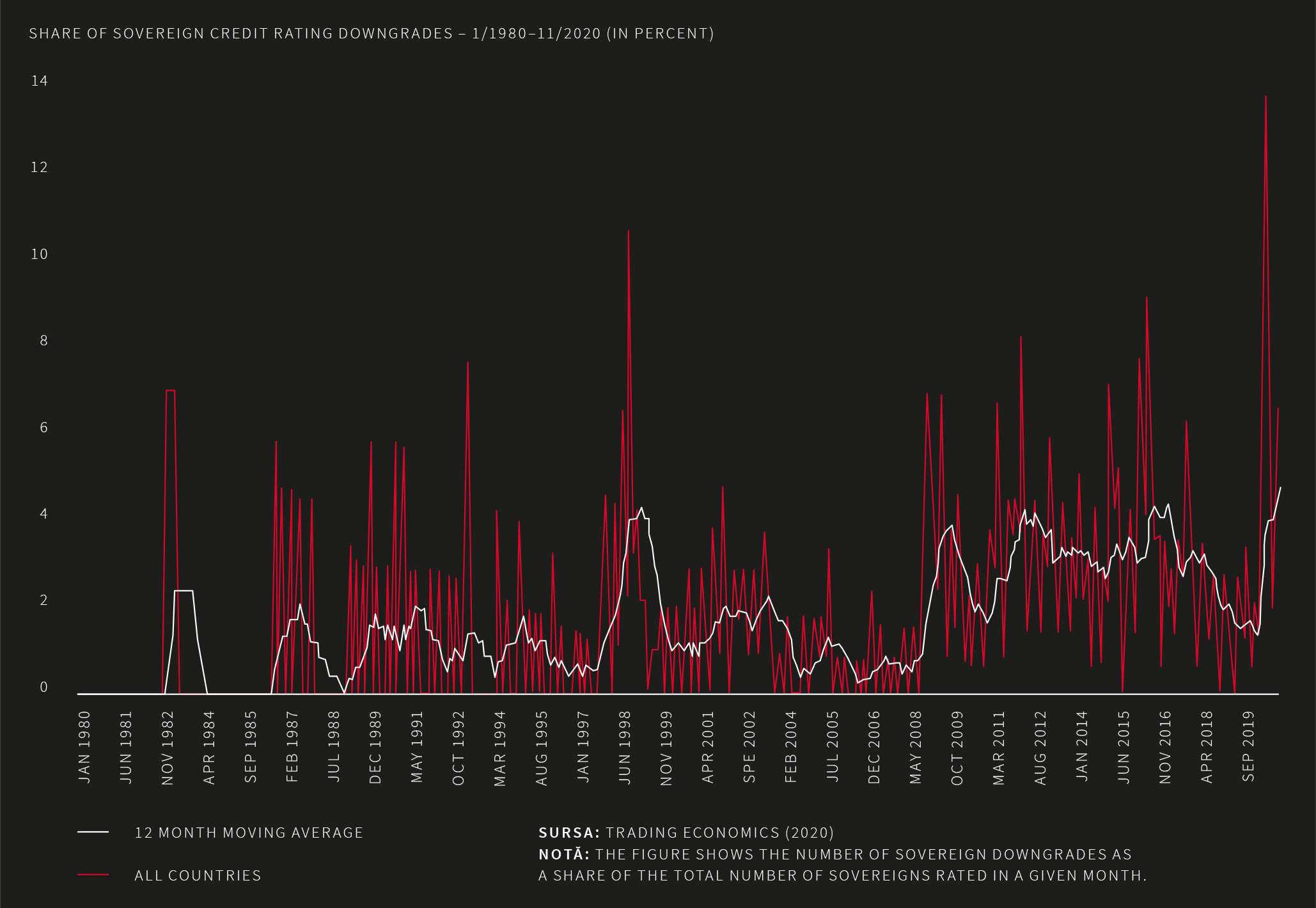

În plus față de aceste evoluții din sectorul privat, retrogradarea ratingurilor de credit suverane au atins un nivel record în 2020 (a se vedea figura de mai jos). Deși economiile avansate nu au fost scutite, consecințele pentru bănci sunt mai grave în economiile emergente și în curs de dezvoltare în care ratingurile de credit ale guvernelor sunt la sau aproape de gradul de „junk”. În cazuri mai extreme de nerespectare sau restructurare suverană – și asemenea crize sunt în creștere, de asemenea – băncile vor pierde, de asemenea, din deținerile lor de titluri de stat.

După cum am susținut în martie 2020, chiar dacă unul sau mai multe vaccinuri eficiente rezolvă prompt pandemia, criza COVID-19 a afectat semnificativ bilanțurile economiei globale și ale instituțiilor financiare. Politicile tolerante au oferit un instrument valoros de stimulare dincolo de sfera convențională a politicii fiscale și monetare. Dar perioadele de grație se vor încheia în 2021.

După cum subliniază raportul de stabilitate financiară al Rezervei Federale a SUA din noiembrie 2020, oboseala politicii sau constrângerile politice sugerează că viitorul stimul fiscal și monetar al SUA nu se va potrivi cu amploarea atinsă la începutul anului 2020. Multe piețe emergente și țări în curs de dezvoltare se află deja în sau aproape de politica monetară limită, de asemenea. Prin urmare, pe măsură ce se va desfășura 2021, va deveni mai clar dacă nenumărate firme și gospodării se confruntă mai degrabă cu insolvența decât cu lipsa de lichiditate.

Îndatorarea ridicată a firmelor în ajunul pandemiei va amplifica problemele din bilanț ale sectorului financiar. Corporațiile din cele mai mari două economii ale lumii, Statele Unite și China, sunt foarte îndatorate și includ mulți împrumutați cu risc ridicat. Banca Centrală Europeană și-a exprimat în mod repetat îngrijorarea cu privire la creșterea ponderii creditelor neperformante în zona euro, în timp ce FMI a avertizat frecvent despre creșterea marcată a datoriei corporative în dolari în multe piețe emergente. Expunerea la imobiliare comerciale și industria ospitalității este o altă sursă de îngrijorare în multe părți ale lumii.

Daunele din bilanț necesită timp pentru reparare. Anterioara supraîndatorare duce adesea la o perioadă lungă de povară a datoriei, deoarece instituțiile financiare devin mai prudente în practicile lor de creditare. Această etapă de confuzie, de obicei asociată cu o recuperare lentă, poate dura ani. În unele cazuri, aceste crize financiare se transformă în crize ale datoriilor suverane, deoarece salvările transformă datoria privată de dinainte de criză în pasive din sectorul public.

Primul pas către gestionarea fragilității financiare este să recunoaștem sfera și amploarea problemei, apoi să restructurăm și să notăm cu promptitudine datoriile neperformante. Alternativa – canalizarea resurselor către împrumuturi zombi – este o rețetă pentru întârzierea redresării economice. Având în vedere costurile economice și umane deja uriașe ale pandemiei, evitarea acestui scenariu trebuie să fie o prioritate majoră pentru factorii de decizie de pretutindeni.

Carmen M. Reinhart este economist-șef la Banca Mondială.