de Ionescu Vlad-Mircea, administrator de risc

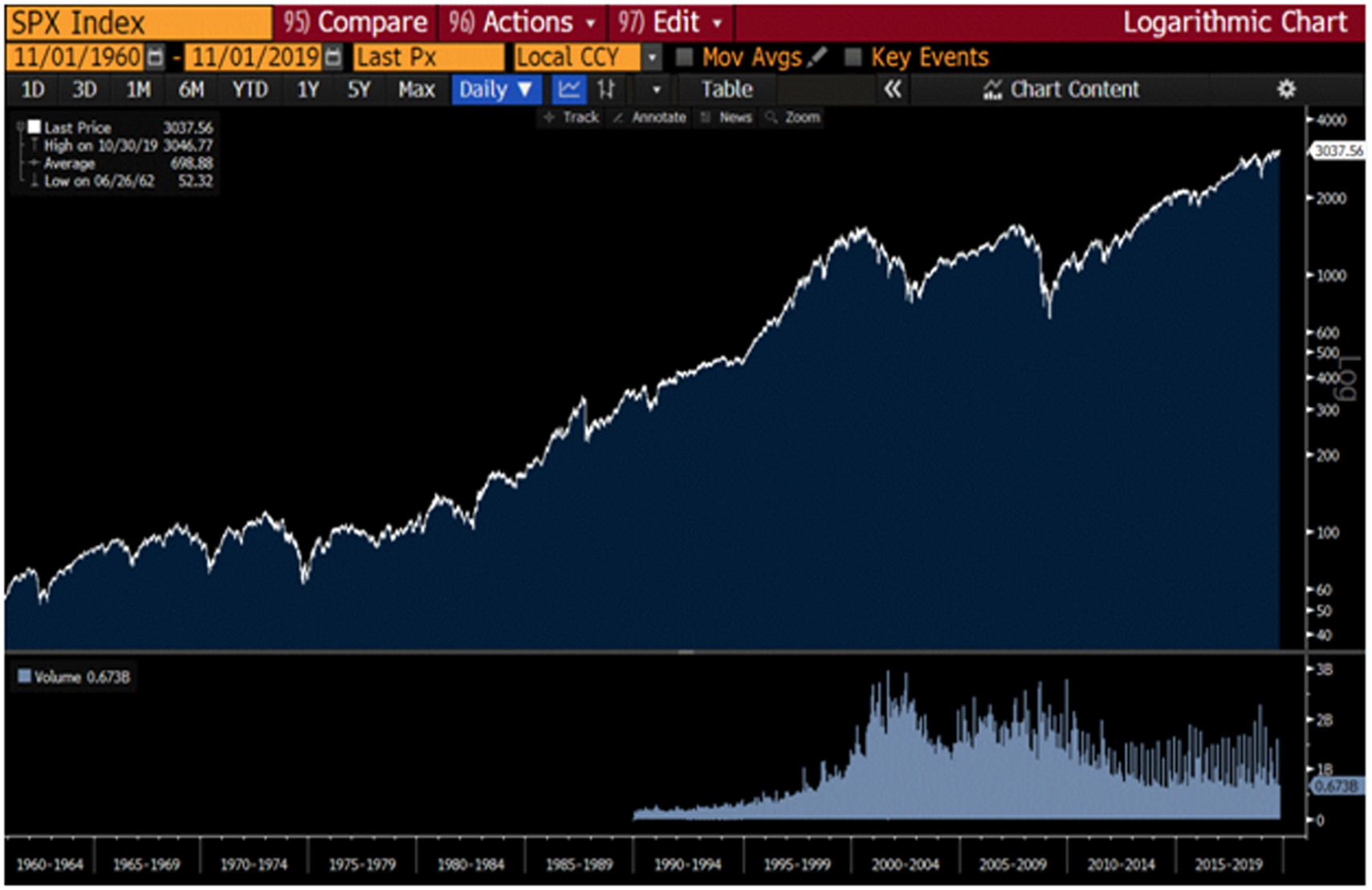

În ultimii ani ne-am obișnuit, în special în cazul piețelor americane, dar nu numai, să vedem titluri și știri care ne anunță noi niveluri de maxim istoric la care au ajuns piețele bursiere. Recent, principalul indice american, S&P 500, a atins un nou astfel de maxim, închizând săptămâna trecută la o valoare de peste 3.060. Pentru a pune în perspectivă această valoare și a ne forma o idee despre evoluția de-a lungul perioadelor îndelungate de timp, propun să vedem următorul grafic, cu o scară logaritmică a valorilor pe care indicele le-a luat din 1960 până în zilele noastre, iar apoi să încercăm să ne explicăm acest trend general și pe cel al ultimei decade, în special.

Acest trend general de puternică creștere pe termen lung se datorează în primul rând performanței mediului economic și de business american, caracterizat de un număr din ce în ce mai mare de companii competitive, ce aduc multă valoare adăugată, reinvestesc capitaluri semnificative, inovează și se dezvoltă permanent. Atât timp cât societatea va continua să avanseze, să inoveze și să se dezvolte, în primul rând prin aportul companiilor, valorile acestora, deci și ale acțiunilor și a indicilor bursieri, vor menține același trend pozitiv pe termen lung.

Însă aceasta este numai o parte a poveștii din spatele acestei evoluții. Mai există un factor extrem de important care influențează prețurile acțiunilor, ale activelor financiare și ale majorității claselor de active în general. Acest factor este politica monetară a unui stat, cu instrument și pârghie principală dobânda de politică monetară, sau, mai simplu, costul banilor dintr-o economie. Dobânda din economie funcționează pentru prețurile activelor ca gravitația din fizică pentru corpuri. Acționând nevăzut însă puternic, un nivel ridicat al dobânzilor „trage în jos” prețurile activelor, în timp ce un nivel scăzut sau chiar negativ în unele cazuri al dobânzilor lasă prețurile să plutească și să se înalțe, uneori spre niveluri stratosferice.

Este logic și firesc ca lucrurile să funcționeze astfel. Atunci când dobânzile sunt mari, actorii economici preferă să țină mare parte din dețineri în lichidități cu randamente bune și riscuri reduse, neavând motivația de a căuta și investi în active mai riscante, ca atare cererea și prețurile acestora sunt reduse. Atunci când dobânzile sunt mici, lichiditățile au randamente nesemnificative, poate chiar real negative, iar actorii economici se văd nevoiți să caute oportunități generatoare de randament în active mai riscante, iar cererea și prețurile acestora devin mari. În plus, dobânzile fiind mici, există și motivația de a împrumuta capital ieftin pentru a fi investit la randamente superioare dobânzii de finanțare, astfel încât să se genereze profituri suplimentare, fără a pune în joc capital propriu. Bineînțeles că asta duce la o creștere și mai mare a cererii pentru active investiționale și a prețurilor acestora.

După cum știm, mediul economic actual, la nivel cvasiglobal, nu doar american, este caracterizat de dobânzi extrem de scăzute, ba chiar în unele cazuri nule sau negative, datorate politicilor monetare stimulative ale băncilor centrale care au fost desfășurate pe parcursul acestui deceniu ce a urmat crizei din 2008-2009 și care nu par să se încheie prea curând. Acestea au facilitat puternic evoluția pozitivă a acțiunilor și a activelor investiționale în general.

Cât timp va mai continua acest trend, până la o corecție viitoare semnificativă care inevitabil va veni, nimeni nu poate ști cu precizie. Însă ceea ce va declanșa acea viitoare corecție va fi probabil fie apariția inflației, ceea ce va forța băncile centrale să crească dobânzile, fie, mai degrabă, apariția recesiunii, ceea ce va face ca veniturile generate de active investiționale și companii să scadă, iar prețurile de tranzacționare ale acestora să se corecteze corespunzător.

După cum spuneam însă, momentul exact la care un scenariu de acest fel se va produce este cvasiimposibil de anticipat, motiv pentru care majoritatea investitorilor nici nu ar trebui să încerce s-o facă. O soluție mult mai facilă și la îndemâna lor este ceea ce la americani se numește „dollar cost averaging”, însă în funcție de zona geografică putem adapta denumirea la „euro cost averaging” sau, de ce nu, „RON cost averaging”. Acestă strategie presupune pur și simplu investirea unor sume fixe nominal la intervale regulate de timp, eventual indexate cu rata inflației, astfel încât atunci când prețurile activelor sunt ridicate, cantitatea achiziționată a acestora să fie redusă, iar când prețurile activelor sunt scăzute, cantitatea achiziționată să fie mai mare, iar astfel media prețurilor la care achizițiile se realizează să fie cât mai apropiată de valoarea justă.