")

Allianz Trade prezintă o analiză asupra crizei actuale de pe piața cipurilor, cu explicarea consecințelor ei previzibile:

Penuria de cipuri din sectorul auto

a creat un deficit de 18 milioane de vehicule

Industria automobilelor a fost prima impactată de criza mondială a semiconductorilor. Pentru a face față crizei provocate de pandemie, producătorii și furnizorii au reacționat prin reduceri drastice ale stocurilor și comenzilor de semiconductori. La scurt timp după revenirea cererii de pe piața automobilelor, mult mai rapidă decât se preconiza în a doua jumătate a anului 2020, jucătorii din industrie au descoperit că producătorii de cipuri au realocat capacitățile de producție către piețele finale cu o cerere în plină expansiune precum computerele și centrele de date, lăsând astfel puține capacități pentru sectorul automobilelor. Deși au trecut aproape doi ani de la primele semne ale scăderii stocului de semiconductori, producția de mașini rămâne de departe sub nivelul din 2019, înregistrând un deficit cumulat de producție de peste 18 milioane de vehicule la nivel mondial. Situația a fost comparativ mai grea în Europa, spre deosebire de China sau America de Nord, producția de vehicule scăzând la un nivel fără precedent de aproximativ 13 milioane de vehicule în 2021. După ce a dat semne de îmbunătățire la finalul anului 2021 și în primul trimestru al anului 2022, recuperarea producției a fost din nou afectată de tensiunile suplimentare cauzate de blocarea lanțurilor de aprovizionare din Shanghai, precum și de invazia Rusiei în Ucraina.

Penuria cipurilor a provocat pierderi

de aproape 100 de miliarde EUR în 2021 și 2022

Pentru a calcula impactul produs de penurie specialiștii Allianz Trade au comparat producția din anii 2021 și 2022 cu nivelurile din 2019. Având în vedere cheltuielile generale de consum pentru bunuri, în această perioadă, se preconiza că cererea va fi similară cu cea din 2019, dacă oferta ar fi permis acest lucru.

Calculele arată că mai mult de 50 de miliarde de EUR au fost deja pierduți în 2021, echivalent cu 0,4% din PIB. Presupunând că producția europeană va scădea cu încă -1% în 2022, s-ar putea pierde în total 98 de miliarde EUR. Cu toate acestea, Germania a făcut față celei mai mari lovituri (o pierdere de 47,5 miliarde EUR în valoare adăugată în 2021 și 2022), deoarece sectorul automobilelor reprezintă o cotă mai mare din valoarea adăugată în ansamblu. Pe de altă parte, istoricul nivelurilor scăzute în cazul retailerilor sugerează că ar putea exista un mare potențial de creștere dacă producția va fi reluată în 2023.

La o primă vedere, situația pieței auto în România pare decuplată de tendințele globale, producția de autoturisme înregistrând o creștere de peste 15%, vânzările de autoturisme noi fiind în creștere cu 5% în primele opt luni ale anului 2022 față de aceeași perioadă din 2021.

„Dacă luăm în considerare ultimele evoluții, observăm că vânzările de autoturisme noi au scazut cu mai mult de 20% în luna august față de perioada similară a anului trecut. Și mai important de specificat este că mare parte din producție a fost destinată exportului, motiv pentru care, ne așteptăm la un recul și pe această dimensiune. Chiar dacă mare parte din autoturismele produse local se adresează unui public cu buget mai redus și au potențialul de a menține nivelul comenzilor la un nivel ridicat într-o perioadă de criză, nu putem lua în calcul o perioadă lungă de timp. Totuși, cei mai importanți factori care vor modela cererea și oferta în perioadă următoare rămân gestionarea penuriei de semiconductori și, cu efect mai de durată, trecerea la producția în masă de modele electrice”, punctează Mihai Chipirliu, CFA Risk Director, Allianz Trade.

Cu toate acestea, suportul din partea statului ar trebui să rămână ridicat pentru un sector care contribuie cu mai mult de un sfert la formarea produsului intern brut, însă provocările la nivel geopolitic global și regional sunt de asemenea foarte mari. România este la granița unui conflict devastator și percepută cu un risc mai mare decât poate o arată cifrele, din punct de vedere al factorilor ce pot influența decisiv atât deciziile de a rămâne investit (sau căutarea unor măsuri alternative de disipare a acestui risc prin constituirea unor companii de tip „joint-venture”) cât și deciziile cele de continuare a investițiilor sau de relocare a facilităților de producție din alte țări.

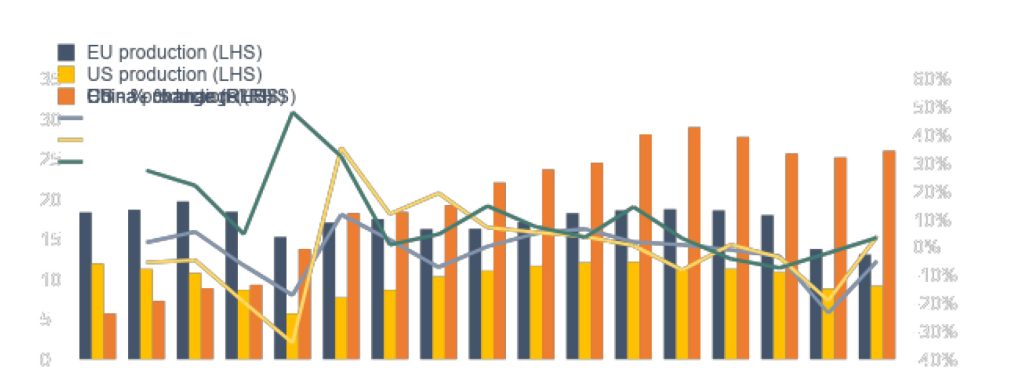

Figura 1 : Producția de vehicule (milioane de unități, variație în %)

Sursa: OICA, Allianz Research

În timp ce principalul motiv pentru producția globală scăzută este unul comun în toate regiunile, analiștii observă o dispersie semnificativă în performanța regională. Comparând reziliența înmatriculărilor de automobile cu capacitățile mature de producție de semiconductori la nivel regional, se observă o legătură puternică și pozitivă, care subliniază importanța producției locale de cipuri. Vulnerabilitatea Europei este mult mai accentuată din cauza faptului că producția cipurilor pentru automobile se bazează pe tehnologii de fabricație bine stabilite. Spre deosebire de cipurile de calcul sau de memorie prezente în smartphone-uri și calculatoare care utilizează cele mai avansate tehnologii de fabricație („noduri”) și care se găsesc doar în Taiwan și Coreea de Sud, cipurile pentru automobile se bazează pe noduri mature introduse în anii 1990 și 2000.

Tabel 1: Valoarea adăugată pierdută estimată a automobilelor (miliarde de euro și % din PIB)

| 2021 lost automotive value added (bn EUR) | 2021 lost automotive value added (% of GDP) | 2022 lost automotive value added (bn EUR) | 2022 lost automotive value added (% of GDP) | 2021+2022 losses (bn EUR) | |

| EU 28 | 51.1 | 0.4% | 47.1 | 98.2 | |

| France | 3.5 | 0.1% | 3.8 | 0.1% | 7.2 |

| Italy | 3.3 | 0.2% | 3.2 | 0.2% | 6.4 |

| Germany | 25.3 | 0.7% | 22.3 | 0.6% | 47.5 |

| Spain | 3.2 | 0.3% | 3.2 | 0.3% | 6.3 |

| Poland | 1.4 | 0.2% | 0.9 | 0.1% | 2.2 |

| UK | 3.4 | 0.1% | 3.4 | 0.1% | 6.8 |

Sursa: ACEA, Eurostat, Allianz Research

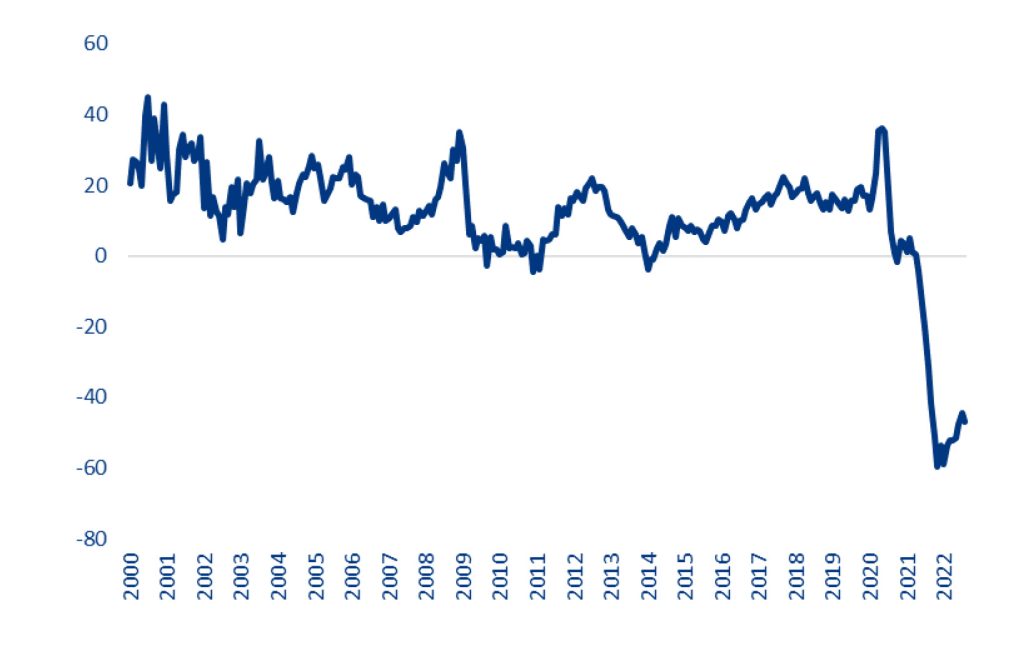

Figura 2: Nivelurile stocurilor în UE, comercianții cu amănuntul din sectorul auto

Sursa: Eurostat, Allianz Research calculations

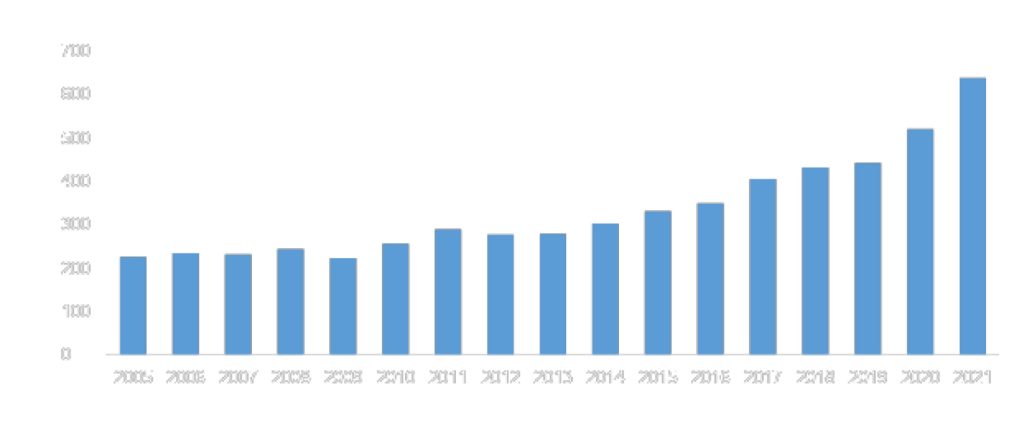

Pe termen lung, lanțurile de aprovizionare rămân în pericol pe măsură ce semiconductoarele devin omniprezente, iar mașinile devin din ce în ce mai tehnologizate datorită: conectivității (cipurile vor asigura conectarea prin WiFi la rețeaua producătorului și la telefoanele șoferilor prin Bluetooth), siguranței ( prin implementarea tot mai multor senzori de mișcare, de detectare a unghiului mort) și electrificării, datorită faptului că, mașinile electrice au de două ori mai mulți semiconductori decât mașinile cu motor cu combustie internă.

Figura 3: Conținutul mediu de semiconductori pe vehicul fabricat (în dolari americani actuali)

Sursa: OICA, IDC, Allianz Research calculations

În acest context sprijinul ar trebui să fie focalizat pe obiective imediate și rezonabile, deoarece, autonomia semiconductorilor este departe de a fi la îndemâna Europei. Cu toate acestea, factorii de decizie politică pot oferi suport, în special pe segmentele unde Europa este o piață importantă de producție. Ca rezultat, există puține stimulente, însă, cu toate acestea, sunt necesare soluții viabile din punct de vedere economic pentru a contribui la creșterea amprentei de producție pentru semiconductori de calitate industrială și auto. Astfel, factorii de decizie politică trebuie să încline balanța în direcția corectă pentru ca investițiile locale să fie mai valoroase decât externalizarea în Asia.