Alfabetizarea oamenilor în ceea ce privește riscurile, calculele, protejarea în timpul crizei, precum și perceperea impactului pandemiei asupra finanțelor au constituit esența unui studiu realizat de Euler Hermes sub formă de interviu pe un eșantion format de 7.000 de persoane, din șapte țări.

Asumarea riscurilor în orb – Consecințe neprevăzute

Într-o perioadă plina de incertitudine, cunoștințele despre alfabetizarea riscurilor joacă un rol important în procesul decizional al indivizilor de a-și satisface nevoile. Astfel, pentru a înțelege în ce măsură se protejează oamenii în timpul crizei Covid-19, analiștii Euler Hermes au realizat un studiu, intervievând un eșantion format din aproximativ 7.000 de persoane, din șapte țări. Acestea au răspuns la întrebări legate de calcul și de alfabetizare a riscurilor, precum și la întrebări legate de impactul pandemiei asupra finanțelor.

Rezultate analizei arată un nivel de alfabetizare destul de scăzut. Mai puțin de o treime din eșantionul intervievat poate fi considerat „alfabetizat în domeniul riscurilor”. Cele mai ridicate niveluri sunt în rândul respondenților elvețieni, austrieci și germani cu procente de 33%, 31% și, respectiv, 29%. Aceștia sunt urmați de țările latine care au înregistrat un procent de 26% – francezii – și 25% – italienii și spaniolii. Există diferiți factori care afectează toleranța la risc, inclusiv datele demografice, cum ar fi vârsta, sexul, educația, venitul și starea civilă. Factorii comportamentali includ trăsături de personalitate, emoții, prejudecată privind aversiunea împotriva pierderii și anxietate. De asemenea, educația în domeniul alfabetizării riscurilor ar putea permite indivizilor să își potrivească mai bine preferințele legate de deciziile investiționale. În ambele cazuri însă, ar putea exista o verigă lipsă în luarea deciziilor financiare: trecutul și situația personală a acestora. Deși, în majoritatea tărilor nu există diferențe semnificative în ceea ce privește vârsta, se poate observa că în SUA generația vârstnică are un grad crescut de alfabetizare în acest domeniu, respectiv de 28% comparativ cu nivelul general al țării (23%).

„România nu este inclusă în studiul de mai sus și poate nu ar trebui să fim surprinși având în vedere că, dintr-o perspectivă oarecum mai generală – a educației financiare, țara noastră este clasată pe ultimul loc din Uniunea Europeana și după locul 100 în lume conform mai multor studii efectuate de diferite instituții financiare. Lipsa însușirii unor noțiuni de bază legate de economisire (sub 1% din veniturile gospodăriilor sunt în general alocate investițiilor), investiții, buget, flux de numerar sau cost de oportunitate se observă nu doar la nivelul persoanelor fizice, cât și al multor companii locale. Deseori creditul este văzut ca un scop în sine pentru finanțarea preponderentă a activității curente, cu accent redus pe capitalizare și auto-finanțare. Pe de altă parte, tendințele la nivel global susțin și accentuează caracteristicile de mai sus prin concentrarea pe hiper-consum, pe dezvoltarea preponderent pe credit inflamată de dobânzile tot mai mici, cât și pe obținerea rezultatelor imediate în dauna viziunii pe termen lung”, a declarat Mihai Chipirliu, CFA – Risk Director Euler Hermes România.

În contextul creditelor de consum din ce în ce mai disponibile și a produselor financiare complexe, alfabetizarea riscurilor joacă un rol cheie în deciziile financiare, iar capacitatea indivizilor de a-și satisface aceste nevoi în prezent și viitor are implicații importante pentru macroeconomia și stabilitatea țărilor. Din păcate, nu putem asocia nivelurile ridicate de cunoștințe cu un apetit pentru risc mai mare sau invers. În Germania și Elveția, de exemplu, alfabetizarea mai avansată pare să se îmbine perfect cu un apetit pentru risc mai mare. Cu toate acestea, respondenții cu risc moderat sunt cei care au cele mai ridicate niveluri de alfabetizare, singura excepție aici fiind Elveția.

Se poate observa că, în general, femeile au o toleranță mai scăzută la risc în eșantionul nostru. Excepție fac Franța (30%) și Spania (27%), unde acestea prezintă o predispoziție mai mare în comparație cu bărbații. Eșantionul arată că femeile din Germania sunt cele mai prudente atunci când vine vorba de acest aspect, doar 8% fiind dispuse să accepte niveluri mai ridicate de risc, spre deosebire de bărbați care înregistrează un procent de 15%. Un nivel de risc similar între bărbați și femei este în Austria (femei: 10%; bărbați: 12%) și în Italia (femei: 13%; bărbați: 16%).

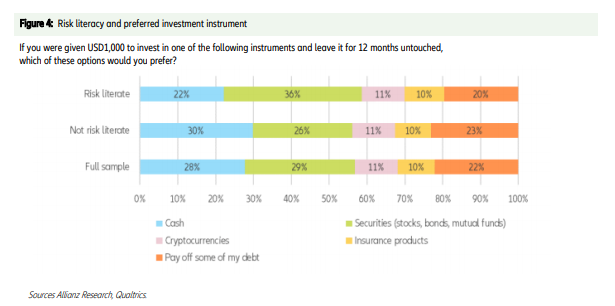

Un număr suficient de mare al persoanelor intervievate (30%) care nu dețin cunoștințe financiare ar prefera să dețină bani, comparativ cu ceilalți (22%). Pe de altă parte, 36% dintre cei cu grad de alfabetizare crescut preferă valorile mobiliare preferențiale (obligațiuni, acțiuni sau fonduri mutuale), în timp ce doar 26% le-ar considera o investiție adecvată. Cu toate acestea, inexistența diferențelor în ceea ce privește criptomonedele și produsele de asigurare, arată că alfabetizarea în materie de riscuri nu poate explica alegerile investiționale. Preferințele personale și apetitul pentru risc fiind cele care joacă un rol important aici. În cadrul studiului, titlurile de valoare au fost instrumentele cele mai populare.

Atunci când au fost analizate opțiunile de investiții s-a constatat că alfabetizarea în materie de risc joacă un rol în alegerea dintre numerar și valori mobiliare, primele fiind considerate fără risc în circumstanțe „normale”. Numerarul este cel mai utilizat instrument de investiții, preferat și utilizat în rândul femeilor, în timp ce asigurările sunt extrem de nepopulare. În aproape toate țările, cu un procent de 32% majoritatea femeilor apreciază numerarul cu excepția Austriei (numerar: 24% vs valori mobiliare: 29%) și SUA (numerar: 23% vs valori mobiliare: 36%) care preferă valori mobiliare în detrimentul acestuia. Viceversa, în majoritatea țărilor, bărbații aleg titlurile ca instrument financiar în proportie de 33%. Singura excepție este în Franța, unde se preferă numerarul în locul valorilor. Tot Franța este singura țară din eșantion în care ambele genuri preferă asigurarea în locul criptomonedelor cu o marjă largă (asigurare: 18% față de criptomonede: 6%). În timp ce în Italia și Austria femeile pun mai mult accent pe valoare în asigurări decât în criptomonede, în toate celelalte țări, asigurarea este extrem de nepopulară ca instrument financiar. Acest lucru se întâmplă și din cauza faptului că ratele dobânziilor au fost zero sau chiar negative în ultimul deceniu.

În ceea ce privește interesul investițiilor în acțiuni, 30% dintre subiecții generației Z, cei cu vârsta de 24 de ani și mai tineri, au raportat un interes crescut în investițiile în valori mobiliare. 28% dintre mileniali, cei între 25 și 39 de ani și, 41% dintre subiecții din generația X au raportat, de asemenea, o creștere a interesului pentru acțiuni. Din păcate sau din fericire pentru piața de valori, conform celor mai recente date privind distribuția veniturilor în SUA, populația cu vârsta de peste 55 de ani deține 69,8% din avere. Prin urmare, principala constrângere a tinerilor care vor sa investească în acțiuni este lipsa unui capital necesar începerii unei astfel de activități. Dar, cu aplicații concepute pentru a face investițiile atractive și la fel de captivante precum social media, preferința pentru investiții de capital ar putea evolua în timp.

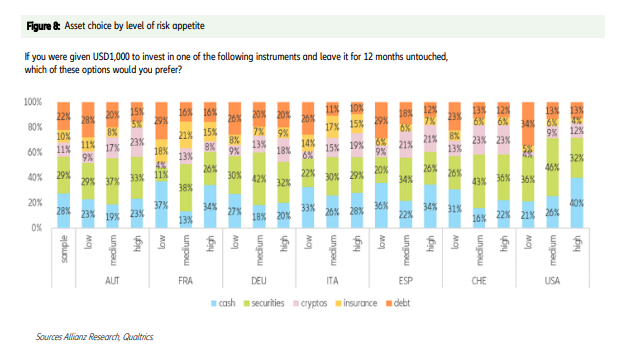

Până în prezent, alegerile de investiții par să reflecte toleranța față de risc într-un mod așteptat sau rațional. Cu toate acestea, pentru alte instrumente financiare, diferențele sunt mai puțin pronunțate. În țări ca Austria sau Spania întâlnim procente egale atât din rândul respondenților care acceptă riscul, cât si a celor care au aversiune față de acesta care aleg numerarul ca investiție preferată. Același lucru se poate spune și despre titlurile de valoare din Germania, în timp ce în Franța, așa cum era de așteptat, doar 11% dintre respondenții cu toleranță față de risc ar investi în valori mobiliare, față de 26% dintre cei dispuși să își asume riscuri. De asemenea, ponderea imobilelor în active ar putea fi un factor decisiv în determinarea stimulentului unei persoane de a se angaja în investiții. Situația produselor de asigurare este similară, iar cererea de asigurare pare să nu fie determinată de nivelul toleranței de risc, deoarece diferențele sunt destul de mici.

Previzionarea riscurilor comerciale și de neplată de astăzi înseamnă protejarea trezoreriei de mâine

Euler Hermes este liderul mondial în domeniul soluțiilor de asigurare a creditelor și un specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii de gestionare a creanțelor clienților. Rețeaua sa internațională de supraveghere permite analizarea stabilității financiare a IMM-urilor și a marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea cu sediul social la Paris este prezentă în peste 50 de țări având peste 5800 de angajați. Membră a Grupului Allianz, Euler Hermes a obținut ratingul AA din partea Standard & Poor’s. Societatea a înregistrat o cifră de afaceri consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în valoare de 950 miliarde de euro în întreaga lume la final de 2019. Pentru mai multe informații: eulerhermes.com.

Notă de avertizare privind declarațiile de perspectivă: Afirmațiile conținute în acest document pot include perspective, afirmații privind așteptările legate de viitor precum și alte declarații prospective care sunt bazate pe opiniile și ipotezele actuale ale conducerii și implică riscuri și incertitudini cunoscute și necunoscute. Rezultatele, performanța și evenimentele efective pot diferi substanțial de cele exprimate sau sugerate în aceste declarații de perspectivă. Astfel de devieri pot surveni din următoarele cauze, fără limitare la, (i) modificări ale condițiilor economice generale și ale situației privind competitivitatea, în special în activitatea principală și pe piețele principale ale Grupului Allianz, (ii) performanța piețelor financiare (în special volatilitatea pieței, lichiditatea și evenimentele legate de credite), (iii) frecvența și gravitatea evenimentelor care cauzează prejudicii asigurate, incluzând de la catastrofe naturale până la realizarea de cheltuieli pentru acoperirea prejudiciilor, (iv) nivelurile și tendințele de mortalitate și morbiditate, (v) nivelurile de persistență, (vi) cu precădere în activitatea bancară, amploarea riscurilor de credit, (vii) nivelurile ratei dobânzii, (viii) cursurile de schimb valutar, incluzând cursul de schimb EUR/USD, (ix) modificările legilor și ale reglementărilor, inclusiv ale reglementărilor fiscale, (x) impactul achizițiilor, incluzând aspectele legate de integrare și măsurile de reorganizare, și (xi) factorii generali privind competitivitatea, în fiecare caz, la nivel local, regional național și/sau global. Mulți dintre acești factori pot avea o probabilitate mai mare de a se produce, sau pot fi mai pronunțați, ca urmare a activităților teroriste și a consecințelor acestora.