În industria turismului european se poate spera la o redresare economică abia 2024, estimează un studiu de ultimă oră realizat de Euler Hermes. Totodată, aprecierea este că pandemia Covid-19 s-ar putea să pună capăt turismului și călătoriilor „globalizate” pentru o perioadă lungă de timp. Cu toate eforturile pentru a limita răspândirea virusului, o prefigurare în context este și că „permisele de călătorie” sau „pașapoartele de vaccin” nu sunt suficiente în relansarea turismului.

Referitor la turismul românesc, Mihai Chipirliu, CFA – Risk Director Euler Hermes România, semnalează: „În România, numărul de sosiri în unitățile de primire turistice a înregistrat o scădere de 50% în 2020 față de anul precedent, scădere care s-a menținut și în ianuarie 2021, indicatorul pierzând 40% față de aceeași lună a anului trecut. Deși restricțiile determinate de pandemie au condus la o realocare a călătoriilor spre destinații interne în dauna celor externe (România fiind în mod tradițional un importator net de turism), scăderile s-au menținut la nivelul ambelor componente. Capacitățile de cazare la nivel intern au scăzut în 2020 cu aproximativ 28% față de anul precedent. Trendul descendent s-ar putea menține printr-un efect de bază defavorabil față de anul trecut, statistica turismului din România încadrându-se în scăderile masive înregistrate de sector la nivel global”.

Pe măsură ce guvernele fac eforturi pentru a limita răspândirea noilor tulpini din ce în ce mai contagioase ale virusului Covid-19, industria turismului speră la o redresare economică. Cu toate acestea, „permisele de călătorie” sau „pașapoartele de vaccin” nu sunt suficiente în relansarea turismului care se preconizează că va înregistra o revenire în 2024. Pentru a determina ritmul de revenire în urma șocului cauzat de virusul SARS-CoV-2 sunt luate în calcul două aspecte importante: timpul necesar pentru a obține imunitatea de turmă și lecțiile învățate de fiecare țară din criza economică precedentă.

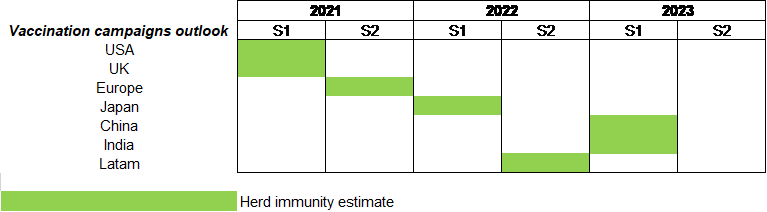

În timp ce SUA și Marea Britanie sunt pe drumul cel bun în ceea ce privește imunizarea populației până la jumătatea anului 2021, UE se așteaptă la un rezultat eficient în a doua jumătate a anului 2021, iar Japonia în prima jumătate a anului 2022 (vezi figura 1). Acest lucru ar putea împiedica persoanele din aceste țări să viziteze SUA sau Marea Britanie fără documente care să le ateste sănătatea. Cu toate acestea, cea mai mare parte a vaccinurilor disponibile nu împiedică persoanele vaccinate să îi contamineze pe alții, în special pe cei care nu au fost încă vaccinați. China și Africa de Sud ar trebui să atingă imunitatea de turmă în a doua jumătate a anului 2022. Alături de India, America de Sud arată o întârziere a vaccinării determinată în special de dificultățile de a obține vaccinuri mai convenționale și mai ieftine, cum ar fi vaccinul chinezesc CoronaVac. De asemenea, întărzierea apare și din cauza problemelor legate de administrarea vaccinului, în special în Brazilia. America de Sud trebuie, de asemenea, să facă față reticenței populației sale la vaccin și unor perturbări în gestionarea lanțului de aprovizionare de la locația în care sunt fabricate vaccinurile până la punctele de distribuție.

Figura 1: Programarea vaccinului pe regiuni

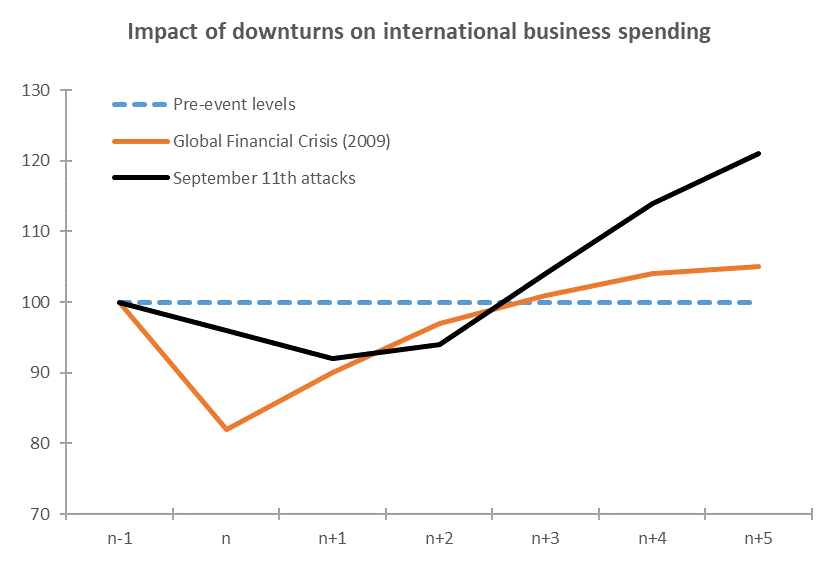

După ultimele două crize (atacurile din 11 septembrie și criza financiară globală din 2009), cheltuielile de călătorie (turism și afaceri) au revenit la nivelul anterior perioadei de criză, la doi, chiar trei ani, după începutul acesteia (a se vedea figura 2). În primul scenariu, lipsa cererii acumulate a determinat timpul de recuperare din cauza temerilor de securitate. În cazul Marii Crize Financiare, recuperarea greoaie a fost mai mult legată de nevoia bruscă de a finanța deficite uriașe și de a pune banii înapoi în motorul economic. Astfel, considerând că actuala criză economică a început în primul trimestru al anului 2020 înseamnă că serviciile globale legate de turism și activitățile de călătorie ar putea reveni la nivelurile dinaintea crizei începând cu a doua jumătate a anului 2022. Cu toate acestea, pandemia a declanșat o criză economică fără precedent, cu măsuri majore de izolare prin blocaje, reguli foarte stricte de restricționare a călătoriilor și interdicții care afectează încă mulți oameni din țările dezvoltate și bogate. Drept urmare, șansele unei reveniri puternice în sectorul turismului sunt foarte puțin probabile până anul viitor.

Figura 2: Impactul recesiunilor trecute asupra turismului și călătoriilor internaționale

Prin regresia datelor privind numărul de sosiri de turiști din 1980 până în 2018 și luând în calcul PIB-ul corespunzător al regiunilor din lume se preconizează ca numărul celor așteptați în Europa până în 2024 va fi de 771 de milioane, înregistrând o redresare mult mai rapidă decât SUA și APAC.

Figura 3: Sosiri turistice în întreaga lume

| Milioane | 2017 | 2018 | 2019 | 2020e | 2021f | 2022f | 2023f | 2024f |

| World | 1333 | 1 408 | 1 459 | 400 | 550 | 800 | 1 200 | 1 400 |

| Europa | 677 | 716 | 744 | 227 | 281 | 406 | 655 | 771 |

| APAC | 323 | 347 | 361 | 64 | 119 | 178 | 267 | 326 |

| America de Nord | 137 | 142 | 146 | 47 | 71 | 94 | 112 | 136 |

| Africa | 63 | 68 | 70 | 22 | 27 | 38 | 51 | 63 |

| Orientul mijlociu | 58 | 60 | 65 | 17 | 24 | 37 | 49 | 58 |

Sursa: UNWTO, Euler Hermes estimations

Tabelul de mai sus prezintă, în stânga, estimările oferite de UNWTO pentru sosirile de turiști internaționali din 2017 până în 2019. Din 2020 și în continuare sunt previziunile analiștilor Euler Hermes. Rezultatele analizei arată că o revenire la activitatea normală a turismului nu va avea loc în următorii doi ani. Un sondaj recent al profesioniștilor din domeniul turismului realizat de către Organizația Mondială a Turismului din cadrul ONU reafirmă aceste rezultate. Majoritatea persoanelor intervievate au spus că nu se așteaptă la o revenire la nivelurile pre-pandemice înainte de 2023. De fapt, 41% dintre respondenți au declarat că se așteaptă la revenirea la normal doar în 2024 sau mai târziu.

Europa are cel mai mult de câștigat în ceea ce privește revigorarea turismului dacă poate veni cu o soluție validă de pașaport / card de vaccin. Cota de piață europeană, în ceea ce privește numărul de sosiri de turiști, este de așteptat să crească la 55% în 2024, comparativ cu 51% în 2019, în timp ce în America de Nord rămâne aceeași (în jur de 10%), iar în APAC se reduce de la 25% la 23%. Defalcarea numărului de turiști pe regiuni arată că Europa va fi înaintea curbei, chiar dacă este de așteptat să rămână în urma SUA și APAC în redresarea economică generală. Calculele noastre arată că sosirile de turiști internaționali în Europa ar putea ajunge la 771 milioane imediat după 2024, mai mult decât triplul minimului istoric de 227 milioane din 2020. Este probabil ca Europa să înregistreze sosiri turistice mai mari decât celelalte regiuni, deoarece a suferit cea mai mare scădere în termeni absoluți în 2020, cu peste 500 milioane de turiști internaționali mai puțini. În plus, ne așteptăm ca țările UE să colaboreze pentru a se alinia mai bine la ridicarea restricțiilor de călătorie.

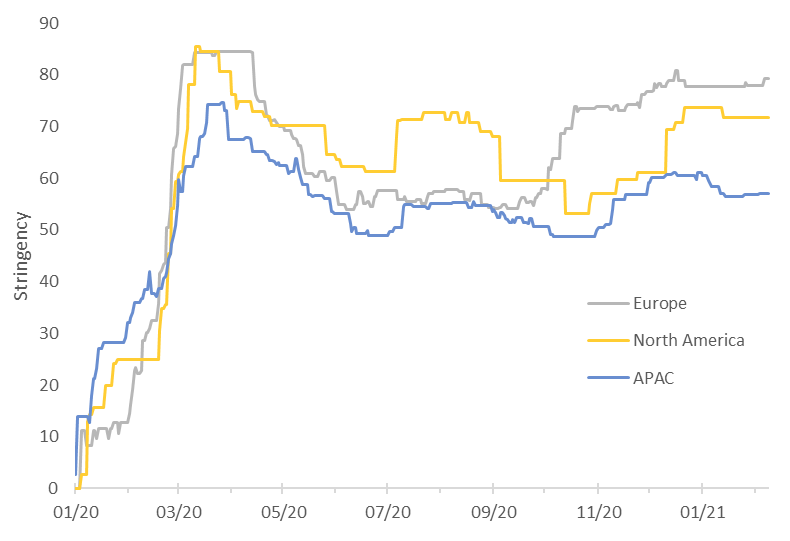

Figure 4: Indicele de severitate în funcție de regiune

Europa este în continuare cea mai restrictivă regiune. Nivelurile actuale de turism depind în mare măsură de restricții, iar faptul că Europa este cea mai strictă explică de ce turismul a fost cel mai afectat aici. În acest context, dacă pașapoartele de vaccin ar fi puse în aplicare în același timp în diferite regiuni, turismul ar crește. Într-adevăr, Comisia Europeană lucrează la ideea pașapoartelor de sănătate pentru a ușura restricțiile de călătorie până în vara viitoare. Cu toate acestea, doi factori vor fi decisivi: eficacitatea vaccinurilor Covid-19 în prevenirea transmiterii virusului și implementarea politicilor. Este probabil ca țările UE să aibă un avantaj, deoarece ar împărtăși același sistem bazat pe date de intrare uniforme și corecte (la fel cum împărtășesc date economice prin baza de date Eurostat, de exemplu).

Recuperarea în turismul global ar putea suferi, de asemenea, din cauza restricțiilor prelungite de călătorie în APAC și în America, instaurate din cauza apariției de noi tulpini pentru care vaccinurile disponibile par a fi mai puțin eficiente, dacă nu chiar ineficiente împotriva noilor mutații, sau a mutațiilor care vor urma. Se estimează că numărul sosirilor de turiști din aceste regiuni va atinge 326 milioane și, respectiv, 136 de milioane de euro în 2024.

Prin analiza diferitelor subsectoare reiese faptul că numai petrecerea timpului liber intern ar putea reveni pe drumul cel bun până în 2022. Dar acest lucru nu va compensa pierderile unor călătorii internaționale și de afaceri care ar putea suferi până în 2023. Turiștii autohtoni de obicei nu cheltuiesc atât de mulți bani ca cei internaționali, dar se așteaptă ca segmentul de călătorii internaționale să fie cu 8% mai mic decât nivelul său anterior crizei chiar și în 2023. Creșterea cifrelor șomajului va agrava, de asemenea, problema, consumatorii fiind susceptibili de a reduce cheltuielile pentru activități legate de turism.

_________________

Euler Hermes este liderul mondial în domeniul soluțiilor de asigurare a creditelor și un specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii de gestionare a creanțelor clienților. Rețeaua sa internațională de supraveghere permite analizarea stabilității financiare a IMM-urilor și a marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea cu sediul social la Paris este prezentă în peste 50 de țări având peste 5800 de angajați. Membră a Grupului Allianz, Euler Hermes a obținut ratingul AA din partea Standard & Poor’s. Societatea a înregistrat o cifră de afaceri consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în valoare de 950 miliarde de euro în întreaga lume la final de 2019. Pentru mai multe informații accesaţi: eulerhermes.com

Notă de avertizare privind declarațiile de perspectivă: Afirmațiile conținute în acest document pot include perspective, afirmații privind așteptările legate de viitor precum și alte declarații prospective care sunt bazate pe opiniile și ipotezele actuale ale conducerii și implică riscuri și incertitudini cunoscute și necunoscute. Rezultatele, performanța și evenimentele efective pot diferi substanțial de cele exprimate sau sugerate în aceste declarații de perspectivă. Astfel de devieri pot surveni din următoarele cauze, fără limitare la, (i) modificări ale condițiilor economice generale și ale situației privind competitivitatea, în special în activitatea principală și pe piețele principale ale Grupului Allianz, (ii) performanța piețelor financiare (în special volatilitatea pieței, lichiditatea și evenimentele legate de credite), (iii) frecvența și gravitatea evenimentelor care cauzează prejudicii asigurate, incluzând de la catastrofe naturale până la realizarea de cheltuieli pentru acoperirea prejudiciilor, (iv) nivelurile și tendințele de mortalitate și morbiditate, (v) nivelurile de persistență, (vi) cu precădere în activitatea bancară, amploarea riscurilor de credit, (vii) nivelurile ratei dobânzii, (viii) cursurile de schimb valutar, incluzând cursul de schimb EUR/USD, (ix) modificările legilor și ale reglementărilor, inclusiv ale reglementărilor fiscale, (x) impactul achizițiilor, incluzând aspectele legate de integrare și măsurile de reorganizare, și (xi) factorii generali privind competitivitatea, în fiecare caz, la nivel local, regional național și/sau global. Mulți dintre acești factori pot avea o probabilitate mai mare de a se produce, sau pot fi mai pronunțați, ca urmare a activităților teroriste și a consecințelor acestora.

Compania nu își asumă nicio obligație de a actualiza orice informație sau declarație prospectivă conținută aici, cu excepția oricăror informații care trebuie divulgate prin lege.