Cea mai bună universitate economică din România împlinește 109 ani de la înființarea sa, prin Decret Regal, la 6 aprilie 1913, cu denumirea inițială de Academia de Înalte Studii Comerciale și Industriale (AISCI).

Academia de Studii Economice din București sărbătorește în această săptămână, printr-o serie de manifestări, anunțate pe site-ul său instituțional www.ase.ro și pagina oficiala de Facebook, cei 109 ani de prestigioasă existență ca lider al învățământului superior economic și de administrație publică din România. După doi ani de activitate desfășurată integral online, ASE a revenit în campus și toate evenimentele se desfășoară în universitate, cu prezența fizică.

Miercuri, 6 aprilie, începând cu ora 10.00 are loc în Aula Magna din Palatul ASE Adunarea festivă, dedicată aniversării. În deschidere va fi vernisată, după restaurarea completă, celebra pictură murală din Aula Magna – „Istoria Negoțului Românesc”, pictată de Cecilia Cuțescu Storck, în prezența sponsorului integral al restaurării, One United Properties, partenerul platinum al ASE. În cadrul adunării festive vor fi acordate diplomele Meritul Universitar „Virgil Madgearu” și titlul onorific de Profesor Emerit unor cadre didactice ale ASE, în semn de recunoștere a activității. Programul complet al manifestărilor este anunțat pe site-ul instituţional www.ase.ro.

Joi, 7 aprilie, va avea loc ceremonia de acordare a titlului Doctor Honoris Causa domnului academician Mircea Dumitru, președinte al Secției de Filosofie, Psihologie, Teologie și Pedagogie a Academiei Române, director al Institutului de Filosofie și Psihologie „Constantin Rădulescu Motru” al Academiei Române, membru al Academiei Europaea, profesor universitar doctor, Universitatea din București.

Manifestările includ momente de omagiu și depunere de flori la mormintele personalităților din istoria ASE, lansări de cărți, concursul interdisciplinar Elevii de astăzi, profesioniștii de mâine, Zilele porților deschise, Sesiunea științifică anuală a studenților ASE, numeroase competiții ale Clubului Sportiv Universitar ASE.

Prin activitatea lor, membrii comunității universitare au făcut ca, în pofida presiunii pandemice din ultimii doi ani, Academia de Studii Economice din București să obțină rezultate remarcabile atât pe plan național, cât și internațional, cu prezență bună în clasamente de prestigiu:

– locul I în România, conform prestigiosului Times Higher Education World University Rankings, ediția 2022, și prima universitate din țară care intră în top 600 în lume într-un ranking universitar de notorietate;

– locul I la nivel național în domeniul Științe Sociale (Social Sciences) în clasamentul Times Higher Education World University Rankings by Subject 2022;

– primul loc între universitățile românești în clasamentul Times Higher Education Emerging Economies Universities Rankings 2022, iar la nivel internațional urcă pe locul 157; – primul loc în România în clasamentul THE Emerging Economies Universities Rankings 2021 și în segmentul 201-250 la nivel internațional;

– cea mai bună universitate din România în domeniul Economie și Econometrie, conform QS World University Rankings by Subject 2021, și pe locul al doilea în România în subdomeniul Business și Management.

Cu o admitere foarte bună în 2021, ASE a primit în rândul comunității de studenți un număr de peste 9.200 de boboci la toate cele trei cicluri de învățământ: licență, masterat și doctorat.

Pentru acest an, ASE scoate la concurs peste 11 000 de locuri la toate programele sale universitare, dintre care aproape jumătate sunt la forma de finanţare la buget. Mai multe detalii despre concursul de admitere 2022 se regăsesc pe admitere.ase.ro.

Cu o tradiție de 109 ani și peste 300 000 de absolvenți, Academia de Studii Economice din București este o universitate dinamică, într-o adaptare permanentă la cerințele economiei de piață, în strânsă legătură cu cerințele mediului de afaceri, oferind mereu noi oportunități studenților săi.

Cei 15 elevi ai BakerySchool din clasa a X-a au început practica la Carrefour România. Parteneriatul dintre instituția de învățământ, înființată de Puratos România, parte a grupului belgian Puratos, unul dintre cei mai importanți producători globali de materii prime inovative, și Carrefour România, parte grupul francez Carrefour, unul dintre cei mai mari retaileri la nivel mondial, are darul de a-i ajuta pe elevi să-și dezvolte noi abilități și să deprindă noi cunoștințe. Sub supravegherea și îndrumarea unui coordonator BakerySchool, elevii fac practică în cadrul raioanelor brutărie și patiserie. Unii se ocupă de împachetarea și ambalarea produselor, alții de partea de vânzare. Conceptele teoretice și practica din laborator i-au ajutat deja pe elevi în momentul în care au pregătit diverse produse de patiserie și cofetărie, cum ar fi gogoșile sau bezelele. Stagiul de practică comasată durează șapte săptămâni, perioadă în care tinerii vor învăța și vor căpăta experiență. Pentru a oferi elevilor cele mai bune oportunități de studiu și pentru a-i ajuta să aplice cunoștințele deprinse la școală, Puratos România încurajează producătorii și distribuitorii din industria de panificație, patiserie, ciocolaterie să se alăture inițiativei companiei și să ofere stagii de practică elevilor săi.

BakerySchool este prima școală în sistem dual din România dedicată industriei de brutărie, patiserie, ciocolaterie. Înființată din resurse exclusiv private de Puratos România, parte a grupului belgian Puratos, școala în sistem dual deschisă în Tărtășești, județul Dâmbovița, are 24 de elevi în clasa a IX-a și alți 15 elevi în clasa a X-a. Cele două clase sunt parte din proiectul amplu BakerySchool pe care Puratos România l-a lansat în 2020, prin care dorește să demareze investiții de aproape jumătate de milion de euro în următorii trei ani, în dezvoltarea a trei școli în sistem dual pentru această industrie în județele Cluj, Iași și Dâmbovița. Dascălii care predau la BakerySchool sunt: Corina Elena Gheorghe – profesor teorie Industrie alimentară (Brutărie), Ruxandra Proca – profesor teorie Alimentație publică (Cofetărie), Ana Mușat – Maistru instructor (Tutore) practică Brutărie, Cristina Stancu – Maistru instructor (Tutore) practică Cofetărie.

Grupul Puratos este unul dintre cei mai importanți producători globali de materii prime pentru industria de panificaţie, patiserie şiciocolaterie. Compania a fost fondată în Belgia în 1919, cu sediul central la Bruxelles, are peste 9.000 de angajaţi în 71 de ţări, deține 63 de unităţi de producţie şi 88 de centre de inovaţie, oferind clienților ingrediente calitative și nutritive adaptate cerințelor locale. Produsele Puratos sunt comercializate în peste 100 de ţări.

Puratos România oferă materii prime pentru sectorul alimentar şi servicii specializate clienților săi din sectorul industrial, artizanal și retail printr-o reţea de 10 filiale la nivel național şi prin cele două centre de inovație, din București și Cluj-Napoca, destinate testării de produse și ingrediente inovatoare. Compania a fost înființată în anul 1995, în București, având în prezent o unitate de producție în județul Ilfov, cu trei linii de producţie distincte (linie de margarină, linie de mixuri pentru patiserie şi brutărie, respectiv o linie pentru umpluturi cu fructe, creme pe bază de apă și glazuri) şi 150 de angajaţi. Puratos România este unul dintre principalii jucători din sectorul de ingrediente pentru industria alimentară, având un portofoliu extins de produse, printre care maiele active și inactive, cereale încolțite și infuzate în maia lichidă, ciocolată belgiană Belcolade, umpluturi cu fructe, glazuri, creme fine pentru deserturi.

Dacă în primăvara anului 2020 doar 21% dintre români se simțeau energici și motivați, iar procentul acestora a scăzut până la 16% în aceeași perioadă a anului 2021, în această primăvară, 40% dintre români declară că cele mai puternice sentimente resimțite sunt pozitive.

Conform celui mai nou studiu Reveal Marketing Research, și percepția sentimentelor negative a scăzut la nivel general – doar 38% dintre români declară că resimt o stare de furie, comparativ cu 60% la începutul pandemiei (martie 2020). Așadar, ieșirea din pandemie și eliminarea restricțiilor impuse în starea de alertă generează creșterea satisfacției cu privire la starea de spirit, întrucât oferă posibilitatea de întoarcere la normalitate.

De asemenea, și nivelul de optimism cu privire la viitor este în creștere,

românii considerând că anul viitor va fi cu 5 procente mai mulțumitor

decât anul curent. Cei mai optimiști cu privire la viitor sunt tinerii

cu vârste până în 35 ani.

Ce îi îngrijorează cel mai mult pe români?

Nivelul general de îngrijorare al românilor în 2022 este în creștere

comparativ cu anul trecut (12%), revenind la aceeași pondere de 18% ca

în primăvara anului 2020, moment marcat de începutul pandemiei.

Îngrijorarea legată de un nou val al pandemiei Covid-19 scade, doar 33% dintre români menționând că acest aspect le mai cauzează îngrijorare în acest moment.

De altfel, principalele aspecte care îi preocupă astăzi pe români sunt prefigurarea unei crize economice și creșterea prețurilor pentru bunurile de consum larg, semnalate de 72% dintre români, dar și războiul de la granițele României, aspect de îngrijorare pentru 66% dintre români.

Așadar, noul context socio-economic generat de conflictul

ruso-ucrainean îi determină pe români să aibă mai multă încredere în

instituțiile de apărare, respectiv NATO (40%), Armata (38%) și

Ministerul Apărării (29%). Aceste trei instituții situându-se în top 5

instituții în care romanii au încredere, alături de Uniunea Europeană

(37%) și Biserica (33%).

Românii consideră că instituțiile cele mai responsabile de modul în care decurg lucrurile în România sunt cele cu putere de decizie la cel mai înalt nivel (Guvernul României – 72%, Parlamentul României – 64%, Partidele Politice – 62%), în timp ce doar 1 din 3 români consideră responsabilitatea individuală un factor importat în modul cum decurg lucrurile în țară.

Evoluția consumului la români

Pandemia i-a constrâns pe români să cheltuie mai puțin iar produsele și serviciile ce răspund nevoilor de bază (produse alimentare, de igienă, de curățare a casei, medicamente, utilități etc.) sunt principalele destinații ale cheltuielilor efectuate de aceștia. Acestea au fost indicate de un procent de 70% de români pe parcursul ultimilor 3 ani.

Comparativ cu anul 2021, primăvara anului 2022 înregistrează o scădere a cheltuielilor pentru casă (eletrocasnice, mobilier, decorațiuni) de la 30% la 19 % și o creștere a cheltuielilor pe achizițiile ce țin de dezvoltare personală și experimentare de lucruri noi (călătorii/ vacanțe, ieșiri în oraș) de la 22% la 26%.

Pe fondul evoluției comportamentului de consum, se poate observa o descreștere ușoară a numărului de persoane care reușesc să economisească în 2022, comparativ cu cei doi ani precedenți (2021 și 2020).

De asemenea, se poate observa o ușoară descreștere a numărului de persoane care economisesc în 2022, comparativ cu 2021. Dacă în 2021, 20% dintre români declarau că economisesc, în 2022 procentul a scăzut până la 18%.

În continuare familiile cu copii economisesc cel mai mult (26%), în timp ce procentul tinerilor cu vârste cuprinse între 25 și 35 de ani a scăzut cu 5 procente (19%) iar ponderea persoanelor vârstnice cu comportament de economisire a crescut cu 10 procente (20%) față de anul 2021.

Studiul Reveal Marketing Research s-a desfăşurat online în perioada 28.03-01.04.2022, pe un eşantion reprezentantiv pentru universul persoanelor cu vârsta 18+, din mediul urban. Mărimea eșantionului a fost de 1003 respondenți, iar eroarea maximă de eșantionare este +/-3.1% la un nivel de încredere de 95%. Romanii AZI este un studiu ce are loc lunar și redă aspecte de moment legate de români, dar și evoluția lor în timp.

Luni, 4 aprilie, s-au desfășurat lucrările Conferinței Naționale a CECCAR, forul superior de conducere al corpului profesional. Au fost reprezentați toți cei 30.000 de experți contabil/contabili autorizați cu drept de vot, prin mandatele de reprezentare acordate în cadrul adunărilor generale ale celor 42 de filiale din țară.

La lucrările Conferinței Naționale CECCAR au fost invitați să participe ministrul Finanțelor și parlamentari, membrii Comisiei de buget, finanțe și bănci din Camera Deputaților. Au dat curs invitației doar doi parlamentari.

Pe Ordinea de zi a fost dezbătută și votată poziția membrilor CECCAR legată de amendamentele la Plx 596/2018, proiectul de lege care vizează reorganizarea activităţii de expertiză contabilă şi a contabililor autorizaţi.

Astfel, referitor la:

Restrângerea nejustificată a competențelor experților contabili judiciari în materie de expertiză contabilă judiciară care vizează și aspecte fiscale:

Vot în unanimitate (100%) pentru respingerea propunerii. Este necesară păstrarea acestei competențe pentru expertul contabil judiciar, fără a fi condiționată în mod arbitrar deținerea calității de consultant fiscal. Aceasta corespunde jurisprudenței – Decizia nr. 6457/2019 a Înaltei Curți de Casație și Justiție – Secția de Contencios Administrativ și Fiscal.

Modificarea sistemului actual de organizare și conducere:

Vot în unanimitate (100%) pentru respingerea propunerii și păstrarea sistemului actual de organizare și conducere, întrucât acesta acordă independență lărgită în deciziile filialelor.

Instituirea unui sistem de supraveghere suplimentară care în fapt, așa cum este definit în amendamente, este un sistem de control și subordonare:

Vot în unanimitate (100%) pentru respingerea propunerii. Votul reprezintă un mandat pentru păstrarea sistemului actual de supraveghere. Sistemul actual de supraveghere este similar cu cel aplicat Camerei Consultanților Fiscali.

Reorganizarea și divizarea patrimoniului la nivel teritorial prin acordarea de personalitate juridică filialelor:

Vot în majoritate (97,5%) pentru respingerea propunerii și păstrarea actualului sistem având în vedere că măsura ar fi una care ar induce sarcini administrative nejustificate. Sistemul actual acordă o largă autonomie decizională la nivelul filialelor. Singurii care au avut o altă opinie și au votat pentru reorganizare, sunt reprezentanții filialei din Constanța.

Reorganizarea sistemului de gestiune financiară:

Vot în majoritate (97,5%) pentru respingerea propunerii și păstrarea actualului sistem de gestiune financiară. Acesta asigură finanțarea sustenabilă corespunzătoare pentru toate filialele. Singurii care au avut o altă opinie și au votat pentru reorganizare sunt reprezentanții filialei din Constanța.

S-a constatat incompatibilitatea președintelui Consiliului superior ales, Ștefan Mihu, având în vedere că acesta a ocupat, începând cu decembrie 2021, o funcție politică de conducere în PSD Constanța. S-a constatat încălcarea prevederilor art. 32, alin. (5) din OG nr. 65/1994, precum și a reglementărilor CECCAR care impun neimplicarea în funcții politice.

Drept urmare, potrivit reglementărilor CECCAR s-a procedat la revocarea mandatului său prin vot secret, rezultatul fiind pentru revocare în proporție de 91,13%.

A fost ales noul președinte al Consiliului superior prin vot secret, cu un procent de 95,5%.

Din nou în lumina reflectoarelor: Elon Musk a surprins deosebit de favorabil (dacă ne uităm la trendul acțiunii) investitorii Twitter. Prin preluarea unei participații de 9,2% din acțiunile cunoscutului nume din social media, Musk a devenit cel mai mare acționar individual al Twitter.

Acțiunile au câștigat 27,13% în sesiunea de luni, o performanță cu atât mai notabilă cu cât, în urma unui trend descendent, din iulie 2021 până în martie anul curent, acestea înregistraseră o pierdere de peste 50%.

În maniera deja cunoscută, Musk presărase indicii despre o intrare în domeniul social media. În trecut, criticile sale la adresa platformei au fost atât directe, cât și indirecte, pe seama a ceea ce el numea lipsa libertății de exprimare pe platformă.

Pe 24 martie a postat un sondaj întrebând dacă algoritmul Twitter ar trebui să fie deschis (open source, însemnând liber pentru vizualizare), 82,7% au răspuns da. Întrebarea dacă Twitter aderă riguros la principiile liberei exprimări a primit un răspuns negativ în proporție de 70,4%.

Musk are în prezent un pachet de acțiuni de aproape 4 ori mai mare decât cel al fondatorului Jack Dorsey. Spre deosebire de alți fondatori precum cei ai Facebook sau Google, acesta nu a creat o structură cu acțiuni preferențiale cu drept de vot mărit astfel încât să rețină controlul chiar și dacă acțiunile comune sunt acumulate de o singură persoană.

Dorsey, cunoscut pentru un stil de viață care include trezit la 5, o oră de meditație și duș rece în fiecare dimineață, și-a concentrat atenția în ultimii ani asupra Square, o firmă de plăți și servicii financiare. Un produs al său permite atașarea unui echipament pentru a realiza încasări prin telefoane mobile.

Acțiunile Square au urmat un trend puternic ascendent în pandemie, odată cu transformările induse în economie și migrarea spre online, cu creșteri de peste 3,4 ori între 3 ianuarie 2020 și 6 august 2021. De la vârf, însă, cotațiile au pierdut aproape 47%, în parte în urma redeschiderii economiei și pierderii interesului pentru titlurile fanion ale perioadei, și în parte din cauza anunțului Apple că telefoanele sale vor putea fi folosite drept POS-uri mobile.

Deși concurența se anunță acerbă, și nu doar dinspre Apple, Square și-a câștigat o bază de clienți, în special din zona companiilor mici, și are șanse de a păstra o „felie” semnificativă din „prăjitura” în creștere a pieței plăților mobile.

Tesla a reușit să vândă 2,6 mil de unități, fără a cumpăra efectiv publicitate. Tehnicile de PR și marketing ale CEO-ului au economisit sume uriașe, și au permis dezvoltarea rapidă de linii noi de produse.

Investitorii în Twitter, după o perioadă de trend descendent, au salutat cel mai probabil șansa de schimbare a politicii firmei, în același timp vâzând potențialul de creștere a interesului pentru platformă prin puterea influenței lui Musk. Acesta are 80,2 mil. de urmăritori pe Twitter.

Dacă Tesla este deja o acțiune cu un brand foarte cunoscut, speranța răsfrângerii imaginii prin reflectorul mesajelor, deseori controversate, ale lui Musk, pot justifica într-o măsură reacția acțiunilor.

Lupta în domeniul online și social media este, însă, intensă, și investitorii vor dori să vadă rezultate înainte de a acorda susținere sporită. Cu toate acestea, Twitter ar putea beneficia de interesul pieței pe termen lung, dincolo de inevitabile episoade de fluctuații, mai ales având în vedere profilul volatil al firmei.

În domeniul gazului natural și al variantei sale lichefiate (LNG), EQT a beneficiat de contextul actual, cu acțiunile sale înregistrând un plus de 66% anul acesta. Firma extrage gaze naturale din munții Apalași, având rezerve de peste 700 mld de metri cubi. Dacă ar fi o țară, ar fi al 12-lea producător global. Planul său este de a-și cvadrupla posibilitatea de export LNG la 1,5 mld mc în 2030.

Cheniere Energy este cel mai mare producător de LNG din SUA și al patrulea din lume, operând două facilități în zona Gulf Coast a SUA. Europa intenționează diversificarea aprovizionării cu gaze naturale, Qatar și SUA fiind între statele care ar putea oferi cantități suplimentare de gaz natural lichefiat.

Equinor, din Norvegia, al doilea mare furnizor de gaz pentru Europa, este un beneficiar net al condițiilor actuale de piață, cu estimări de profit cu peste 15% mai mari față de anul anterior (Bloomberg), însă acțiunea a înregistrat deja un avans de 41% anul acesta.

Creșterea petrolului a adus un plus de 52,2% pentru Marathon Oil anul acesta.

Occidental Petroleum a avansat cu 86%, ajutat și de anunțul preluării unei participații de către Warren Buffet.

Devon Energy a avansat cu „doar” 33,5%, dar oferă un randament al dividendului de 6,57%. În eventualitatea prelungirii conflictului din Ucraina sau intensificării sancțiunilor, limitând suplimentar exporturile Rusiei, acțiunile producătorilor de petrol ar putea fi susținute suplimentar.

Deere & Company a înregistrat un avans de 19,2% anul acesta, atingând o capitalizare de 128 mld dolari. Producătorul de utilaje agricole ar putea beneficia într-o anumită măsură de prețurile mai mari ale mărfurilor agricole, deși, pe de altă parte, se confruntă cu presiuni pentru propriile materii prime preluate pentru procesare.

Vestas, producător de turbine eoliene, este văzut de analiști (date agregate Bloomberg) a înregistra venituri în scădere cu 6% de la 18,4 mld. dolari. Cu toate acestea, și în ciuda prețurilor mari pentru metalele industriale, pe termen lung interesul mare pentru energie regenerabilă ar fi un factor favorabil companiei, mai ales dacă prețurile energiei rămân ridicate.

Luna martie a adus un nou record al numărului de oferte din piața muncii, platforma de recrutare BestJobs atingând pragul de 40.000 de poziții deschise de către companii. Astfel, oferta de joburi de luna aceasta a depășit toate datele înregistrate până acum, cel puțin de când a apărut criza sanitară în România. Mai mult, statisticile primului trimestru din 2022 indică faptul că oferta de joburi a crescut cu aproape 50% față de același trimestru al anului trecut și arată o creștere semnificativă a activității pe piața muncii, pe fondul ridicării restricțiilor și revenirii la ritmul de lucru specific perioadei pre-pandemice.

În plus, tot ca o caracteristică a pieței muncii post-pandemie, joburile remote și hibrid câștigă teren în oferta companiilor și înregistrează o pondere tot mai mare în raport cu volumul total de joburi. Astfel, numai în luna martie, 10% din totalul joburilor publicate pe BestJobs au fost remote, în timp ce alte 14% permit un mod de lucru flexibil, cu împărțirea activității între casă și birou.

Modul de lucru hibrid se conturează tot mai clar în tendințele actuale de muncă, întrucât numărul de joburi parțial remote s-a triplat în ultimele 6 luni, în timp ce ofertele remote au menținut o creștere constantă, de 10% comparativ cu începutul anului. Cele mai multe joburi remote sau parțial remote se regăsesc în IT/Telecom, Management, Vânzări, Marketing sau BPO.

Ana Visian, Marketing Manager BestJobs

„Pe măsură ce activitatea oamenilor pare să reia cursul pre-pandemic, și companiile își reiau planurile amânate în ultimii doi ani, lucru care se deduce din accelerarea căutărilor de noi candidați pe platforma BestJobs. S-a atins în premieră pragul de 40.000 de joburi active și s-a înregistrat cel mai mare volum de oferte de muncă noi, semn că angajatorii au prins încredere să își pună planurile în acțiune. În plus, și revenirea angajaților la birou contribuie la o mai mare siguranță pe termen lung, chiar dacă se face treptat, angajatorii fiind receptivi la nevoile actuale ale candidaților”, spune Ana Vișian, Marketing Manager la BestJobs.

Creșterea de activitate din luna martie se observă și de partea candidaților, care explorează cu mai mult interes noile joburi apărute pe piața muncii. S-au înregistrat în platformă cu 14% mai multe aplicări la ofertele de joburi față de luna anterioară. Cel mai mare interes din partea candidaților s-a înregistrat în Vânzări, cu peste 89.000 de aplicări, în Management, cu peste 62.000 aplicări și în Financiar / Contabilitate, cu peste 46.000 de aplicări.

Topul județelor cu cel mai mare volum de aplicări se păstrează în aceeași formulă de la începutul anului: București și Ilfov, cu aproximativ 232.500 de aplicări, urmat de Timiș, cu aproape 59.500 de aplicări și de Cluj, cu peste 38.000 de aplicări.

Autoritatea de Supraveghere Financiară (ASF) și-a asumat, începând cu jumătatea anului 2020, un obiectiv important referitor la accelerarea digitalizării activității instituției pentru a veni atât în sprijinul entităților din piață, cât și al consumatorilor.

Un prim proiect dezvoltat în acest sens este implementarea portalului de

autorizări, un instrument online care facilitează procesul de

autorizare pe piața financiară non-bancară. Astfel, persoanele și

entitățile care vor să depună un dosar în vederea autorizării

nu mai sunt nevoite să se deplaseze la sediul Autorității, iar volumul

de documentație letrică este diminuat. Prin implementarea acestui

proiect au fost urmărite simplificarea și eficientizarea tuturor

activităților de autorizare derulate de către A.S.F.

De asemenea, Autoritatea a derulat un proiect

pilot de testare a tehnologiei blockchain cu scopul îmbunătățirii

proceselor de lucru și reducerii volumului de date și informații

prelucrate manual, în interacțiunea cu entitățile raportoare

din piața de capital. În urma acestui demers, a fost constatat faptul

că procesele de raportare și colectare de date, existente la nivelul

instituției, pot fi îmbunătățite, digitalizate și securizate cu succes

folosind tehnologia blockchain. Soluția informatică

dezvoltată are drept scop reformarea modului de lucru în cadrul

A.S.F., reinventarea strategică a proceselor interne ale instituției,

precum și eficientizarea semnificativă a colaborării și a comunicării

inter-instituționale.

„Accelerarea procesului de digitalizare la nivelul activității Autorității de Supraveghere Financiară reprezintă unul dintre obiectivele majore ale instituției. În secolul XXI nu mai putem fi eficienți și nu mai putem răspunde prompt nevoilor pieței și ale cetățeanului dacă nu utilizăm tehnologia în tot ceea ce facem zi de zi. Digitalizarea îmbunătățește substanțial procesele de lucru și aduce beneficii cuantificabile pentru entitățile din piața financiară non-bancară și pentru consumatori”, a declarat domnul Nicu Marcu, Președintele Autorității de Supraveghere Financiară.

Tehnologia blockchain s-a evidențiat în ultimii ani printr-o serie de

beneficii tehnice și conceptuale care se dovedesc a avea un impact major

în ceea ce privește guvernarea interacțiunii utilizatorilor și

organizațiilor cu produsele software și securitatea

datelor pe care aceștia le operează.

Beneficiile potențiale ale blockchain-ului se referă la îmbunătățirea

transparenței și trasabilității tranzacțiilor, creșterea nivelului de

încredere a participanților într-o anumită piață, întărirea

conformității cu reglementările, dar și reducerea costurilor

de tranzacție între părți, prin eliminarea necesității de a deține

documente pe suport de hârtie. Totodată, această tehnologie consolidează

imuabilitatea și securitatea datelor și funcționează ca un instrument

de prevenție. Datorită acestor caracteristici,

tehnologia blockchain ar putea promova un comportament responsabil în

afaceri.

Tehnologiile inovative schimbă treptat interacțiunea cu piețele

financiare, remodelează domenii, precum economia, finanțele, asigurările

sau valorile mobiliare și modifică modul de raportare la acestea.

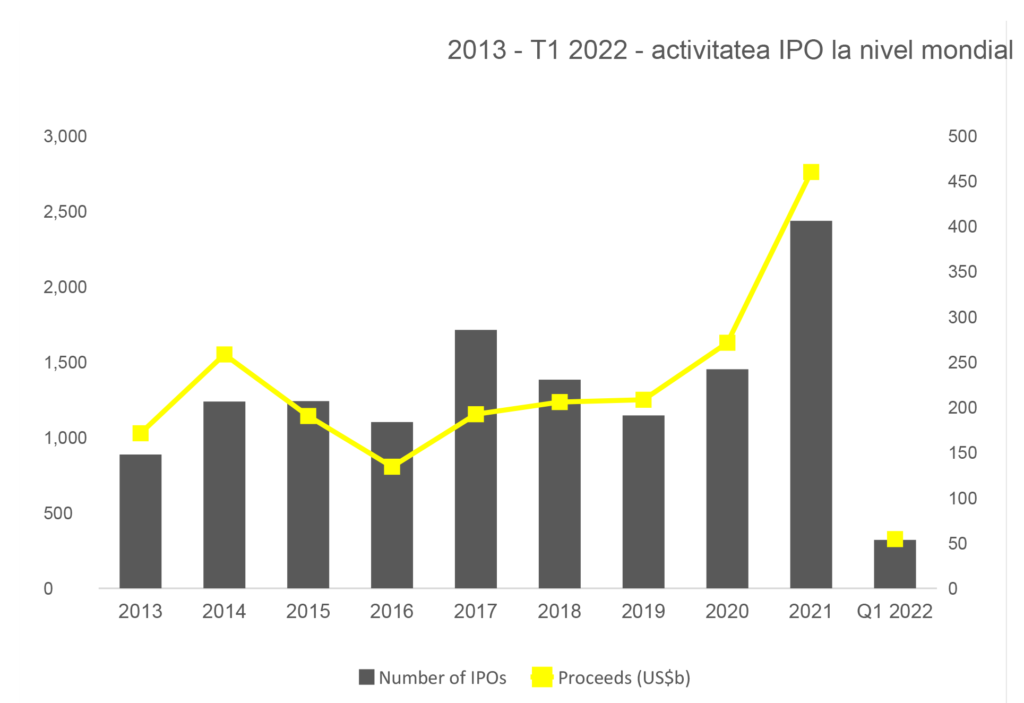

După nivelurile record de IPO la nivel mondial în 2021, condițiile volatile de pe piață au dus la o încetinire semnificativă în primul trimestru din 2022. Anul a început în forță, continuând impulsul din trimestrul IV 2021, luna ianuarie fiind cea mai puternică lună de deschidere din ultimii 21 de ani în ceea ce privește încasările. Cu toate acestea, până în a doua jumătate a trimestrului, scăderile bursiere la nivel mondial au schimbat traiectoria în mod dramatic în direcția opusă, ceea ce a dus la o scădere semnificativă a activității globale. Pentru T1 2022, pe piața mondială a IPO-urilor au fost înregistrate 321 de tranzacții care au strâns 54,4 miliarde USD în venituri, o scădere de 37% și, respectiv, 51% față de anul precedent.

Inversarea bruscă poate fi atribuită unei serii de probleme, atât emergente, cât și reziduale. Printre acestea se numără creșterea tensiunilor geopolitice, volatilitatea piețelor bursiere, corecția prețurilor acțiunilor supraevaluate din IPO-urile recente, îngrijorările tot mai mari legate de o creștere a prețurilor la mărfuri și energie, impactul inflației și potențialele creșteri ale ratelor dobânzilor, precum și riscul pandemiei COVID-19, care continuă să împiedice o redresare economică globală completă.

În concordanță cu scăderea bruscă a activității IPO la nivel mondial, s-a înregistrat o scădere considerabilă a IPO-urilor transfrontaliere, unicorn, mega (încasări de peste 1 miliard USD) și SPAC (oferte publice inițiale ale societăților de achiziție cu scop special). De asemenea, o serie de lansări de IPO-uri au fost amânate din cauza incertitudinii și instabilității pieței.

Performanța regională generală

În regiunea Americii, s-au finalizat 37 de tranzacții IPO în T1 2022, cu venituri de 2,4 miliarde USD, ceea ce reprezintă o scădere de 72% a numărului de tranzacții și o scădere de 95% a veniturilor în raport cu anul precedent. Regiunea Asia-Pacific a înregistrat 188 de IPO-uri care au strâns 42,7 miliarde USD în venituri, o scădere în raport cu anul precedent (Year on Year – YOY) de 16% pentru volum, dar o creștere de 18% în ceea ce privește veniturile. Activitatea IPO pe piața EMEIA în T1 2022 a raportat 96 de tranzacții și a strâns 9,3 miliarde USD în venituri, o scădere YOY de 38% și, respectiv, 68%.

Piețele IPO din America au scăzut în comparație cu T1 2021

Activitatea IPO din regiunea Americii a încetinit în acest trimestru în comparație cu T1 2021, care a înregistrat un record, cu tranzacții în scădere cu 72% (37 IPO-uri) și încasări în scădere cu 95% (2,4 miliarde USD). Sănătatea și științele vieții au condus numărul de tranzacții, în timp ce o singură tranzacție mare a determinat sectorul financiar să conducă în privința încasărilor. În America, sectorul materialelor a urmat ca număr de tranzacții, condus exclusiv de bursele canadiene mai mici (CSE și TSX-V), în timp ce sănătatea și științele vieții s-au clasat pe locul al doilea ca încasări.

Ritmul ofertelor publice inițiale și al fuziunilor de SPAC a încetinit pe fondul unor condiții de piață dificile. Este de așteptat ca activitatea să se intensifice pe măsură ce anul avansează, deoarece mai mult de un sfert din cele peste 600 de SPAC-uri active expiră în cursul acestui an și peste 60% expiră în prima jumătate a anului 2023.

Piața braziliană a ofertelor publice inițiale s-a blocat în 2022, deoarece zeci de companii au anulat sau amânat tranzacții. Se așteaptă ca volatilitatea pe piața braziliană să continue, în condițiile unei inflații și a unor rate ale dobânzii ridicate și a unei poziții fiscale fragile, la care se adaugă viitoarele alegeri și consecințele tensiunilor geopolitice.

Încasările din IPO-urile din Asia-Pacific au crescut cu 18% în primul trimestru din 2022, beneficiind de mega IPO-uri

Regiunea Asia-Pacific a început anul în forță, cu o creștere de 18% a încasărilor YOY, în ciuda unei scăderi de 16% a numărului de tranzacții în T1 2022. Patru dintre cele șapte mega IPO-uri din T1 2022 la nivel global au fost listate în această regiune, inclusiv două dintre cele mai mari IPO-uri din T1 în funcție de încasări. În regiune au avut loc 188 de IPO-uri care au atras 42,7 miliarde USD în venituri, depășind T1 2021, care a atras cele mai mari venituri din T1 din ultimii 21 de ani. În ceea ce privește activitatea sectorială, sectorul industrial a condus ca volum (40 de IPO-uri, 3,3 miliarde USD), urmat de cel al materialelor (37 de IPO-uri, 5,3 miliarde USD), în timp ce energia și telecomunicațiile au condus ca încasări (11,2 miliarde USD prin 8 IPO-uri și, respectiv, 8,5 miliarde USD prin 3 IPO-uri).

China a înregistrat o scădere de 28% a tranzacțiilor (97) și o creștere modestă de 2% a încasărilor (care au atras 30,1 miliarde USD) în decursul anului. În Hong Kong, activitatea IPO a fost considerabil mai lentă din cauza volatilității recente a pieței, a unei epidemii grave de cazuri Omicron și a unei scăderi relativ mai mari a indicilor bursieri locali. În timp ce China continentală a înregistrat, de asemenea, un mic declin în ceea ce privește numărul de tranzacții, veniturile YOY au crescut datorită găzduirii a trei dintre cele șapte mega IPO-uri din T1 2022.

După cel mai mare număr de IPO-uri înregistrat în 2021, activitatea IPO-urilor din Japonia a încetinit în T1 2022, cu o serie de IPO-uri cu capitalizare mică venite pe piață. Japonia a înregistrat 15 IPO-uri care au strâns venituri totale de 0,2 miliarde USD.

Coreea de Sud și-a continuat dinamica puternică a IPO-urilor din 2021 în ianuarie 2022, cu cel mai mare IPO din istorie al Bursei din Coreea, care a strâns 10,7 miliarde USD. Activitatea IPO a fost mai lentă în februarie, înainte de alegerile prezidențiale din Coreea de Sud, din martie. În primul trimestru din 2022, Coreea a înregistrat 19 IPO-uri cu venituri totale de 11,2 miliarde USD, o scădere de 21% în ceea ce privește numărul de tranzacții, dar o creștere de 368% în ceea ce privește veniturile.

Piața IPO din EMEIA, afectată de volatilitatea pieței

Recenta volatilitate ridicată a pieței, cauzată de tensiunile geopolitice, a avut, fără surpriză, un impact asupra piețelor de acțiuni din EMEIA și asupra activității corporative ulterioare. Mulți candidați la IPO din regiune le-au amânat până când se vor clarifica perspectivele economice. În total, în EMEIA au avut loc 96 de IPO-uri, o scădere de 38% față de anul precedent, iar veniturile obținute au fost de 9,3 miliarde USD, o scădere de 68% față de anul precedent. Într-o notă mai pozitivă, piețele financiare globale rămân deschise și funcționale, în ciuda incertitudinii continue.

În primul trimestru al anului 2022, Europa a reprezentat 15% din tranzacțiile IPO globale și doar 5% după încasări. Două burse europene s-au aflat printre primele 12 burse în funcție de numărul de tranzacții și de veniturile obținute. Numărul de tranzacții în Europa a fost de 47, cu încasări de 2,7 miliarde USD obținute. În Marea Britanie, ritmul mai lent al activității IPO s-a datorat unei scăderi a încrederii investitorilor din T4 2021, care s-a prelungit în 2022. În T1 2022 au avut loc opt IPO-uri în Marea Britanie, cu venituri totale de 113 milioane USD, o scădere YOY de 60% în funcție de numărul de tranzacții și o scădere dramatică de 99% în funcție de veniturile obținute.

Schimbarea performanței sectoarelor

În primul trimestru au avut loc unele schimbări ușoare în ceea ce privește performanțele sectoriale, în parte din cauza schimbării mediului economic și a condițiilor de piață. Atât sectorul tehnologic, cât și cel al materialelor au condus în ceea ce privește numărul de oferte publice inițiale, cu 58 de oferte fiecare, obținând 9,9 miliarde USD și, respectiv, 5,9 miliarde USD. Acesta a fost urmat de sectorul industrial (57 de IPO-uri care au strâns 5 miliarde USD). Tehnologia și-a continuat dominația în funcție de numărul de tranzacții pentru al șaptelea trimestru consecutiv (din T3 2020), dar s-a clasat pe locul al doilea în funcție de încasări – întrerupând o serie de șapte trimestre consecutive în care a strâns cele mai mari încasări din IPO-uri din T2 2020.

În T1 2022, energia a preluat conducerea în ceea ce privește veniturile (12,2 miliarde USD prin intermediul a 15 IPO-uri), determinată de cel mai mare IPO din T1 de pe Bursa din Coreea, în timp ce telecomunicațiile au ocupat locul al treilea (8,6 miliarde USD prin intermediul a șase IPO-uri), datorită celui de-al doilea cel mai mare IPO din T1 de pe Bursa din Shanghai.

Datele prezentate aici și disponibile pe ey.com/ipo/trends provin de la EY și Dealogic. Q1 2022 (adică ianuarie-martie) se bazează pe IPO-urile finalizate între 1 ianuarie 2022 și 23 martie și pe IPO-urile așteptate până la sfârșitul lunii martie 2022. Date de la închiderea activității din 23 martie, ora Regatului Unit. Toate datele conținute în acest document provin de la Dealogic, CB Insights, Crunchbase, SPAC Insider și EY, cu excepția cazului în care se menționează altfel. Ofertele publice inițiale ale societăților de achiziție cu scop special (SPAC) sunt excluse din toate datele incluse în acest raport, cu excepția cazului în care este indicat.

2013 – 2021 acoperă întregul an. Sursa: EY, Dealogic

Activitatea IPO din primul trimestru

Luna/Trimestru

Numărul de IPO-uri

Capital atras (miliarde USD)

ianuarie 2020

77

$9.8

februarie 2020

81

$11.8

martie 2020

83

$7.0

T1 2020

241

$28.6

ianuarie 2021

117

$28.7

februarie 2021

171

$36.0

martie 2021

224

$47.3

T1 2021

512

$112.0

ianuarie 2022

98

$31.9

februarie 2022

107

$10.3

martie 2022

116

$12.2

T1 2022

321

$54.4

Sursa: EY, Dealogic

Anexa: Tranzacții IPO globale în intervalul ianuarie – martie 2022, pe sectoare

Sectoare

Număr de IPO-uri

Procent din numărul de IPO-uri la nivel global

Capital atras (miliarde USD)

Procent din capitalul atras la nivel global

Produse de consum

21

6,5%

0,5

0,9%

Produse de consum de bază

20

6,2%

2,2

4.0%

Energie

15

4,7%

12,2

22,4%

Servicii financiare

6

1,9%

1,7

3.1%

Sănătate

49

15,3%

5,3

9.8%

Industrie

57

17,8%

5.0

9.3%

Materiale

58

18,0%

5.9

10.9%

Media și divertisment

6

1,9%

0.4

0.7%

Imobiliare

14

4,4%

0.5

0.9%

Comerț cu amănuntul

11

3,4%

2.2

4.0%

Tehnologie

58

18,0%

9.9

18.2%

Telecomunicații

6

1,9%

8.6

15.8%

Total global

321

100.0%

54.4

100.0%

Sursa: EY, Dealogic

Este posibil ca suma valorilor să nu fie 100%, din cauza rotunjirilor.

First Bank oferă credite cu 50%1 reducere pentru companiile care doresc să instaleze panouri fotovoltaice în vederea recuperării cheltuielilor cu energia electrică. Astfel, companiile pot deveni prosumatori, iar prin implementarea de soluții verzi, pot recupera până la 100% din aceste cheltuieli.

Conform noilor actualizări ale legislației în vigoare, prin instalarea de sisteme fotovoltaice (panouri), un număr mai mare de companii vor putea deveni prosumatori, respectiv vor putea include energia electrică verde produsă în exces față de consumul propriu în sistemul național. În funcție de puterea sistemului de panouri instalat, prosumatorii vor putea compensa energia activă achiziționată din sistemul național cu energia activă inclusă anterior în sistemul național sau vor putea vinde energia electrica activă produsă către sistemul energetic național. Astfel, începând din luna martie, capacitatea maxima a sistemului de panouri fotovoltaice pentru „prosumatori” a fost crescută până la 400 kW, în loc de doar 100 kW până acum, ceea ce înseamnă că mai multe companii sunt eligibile pentru aceste tipuri de proiecte avantajoase.

„În contextul în care energia electrică reprezintă o provocare semnificativă pe o piață cu fluctuații foarte mari ale prețurilor, First Bank aduce prima soluție pentru prosumatorii de energie verde adaptată celor mai recente reglementări în vigoare. Cei care optează astfel pentru instalarea de sisteme de panouri fotovoltaice pot înlocui complet costul facturii de energie electrică cu rata lunară a împrumutului la bancă, obținând independența energetică și un control eficient asupra costurilor asociate. Astfel, după ce împrumutul de până la 7 ani este rambursat, costurile legate direct sau indirect de energia electrică nu vor mai reprezenta o preocupare atât de mare în economia firmei. În acest fel, First Bank susține mediul de afaceri românesc și oferă sprijin în construirea unui business robust pe terment lung”, a declarat Mădălina Teodorescu, Vicepreședinte First Bank.

Cu ajutorul rețelei sale de parteneri care oferă soluții de panouri fotovoltaice, First Bank pune la dispoziția clienților atât consultanță, cât și informații tehnice în mod gratuit, în vederea obținerii creditului și implementării proiectului.

Sistemul de panouri fotovoltaice poate fi exploatat circa 25 de ani cu costuri reduse de întreținere, iar în funcție de sistemul fotovoltaic instalat, se poate ajunge la eliminarea completă a costului cu achiziția energiei electrice active ca urmare a producției proprii. Astfel, pe durata perioadei de creditare, rata lunară a creditului și costul de întreținere al panourilor pot înlocui valoarea facturii de energie electrică cash-flowul beneficiarului nefiind afectat, iar în timp prosumatorii au posibilitatea să obțină independența totală față de fluctuațiile mari ale prețurilor de pe piața energiei electrice.

1 Față de costurile pe care banca le percepe în mod obișnuit pentru astfel de credite

„Vrem o țară fără deșeuri abandonate!” este sloganul sub care se desfășoară în perioada 4 aprilie-4 mai 2022 Campania Națională „Curățăm România!”, derulată de Ministerul Mediului, Apelor și Pădurilor, cu sprijinul Asociației Comunelor din Romania (ACoR), Asociației Orașelor din România (AOR), Asociației Municipiilor din România (AMR), prin implicarea companiilor naționale CNAIR, CFR și a instituțiilor din subordinea/coordonarea MMAP – AFM, ANAR, RNP – Romsilva, ANPM, ARBDD, GNM.

Cu ocazia lansării campaniei, ministrul Tánczos Barna a subliniat: „Orice loc în care deșeurile sunt abandonate este expresia nepăsării și a rușinii. Astăzi sunt mii de localități în România, în care găsim priveliști sufocate de deșeuri. Campania «Curățăm România!» trebuie, în primul rând, să ne învețe să ne pese și să ne pună pe toți la treabă pentru a da copiilor noștri alte sate, alte comune, alte orașe! Prin această campanie, facem un apel ferm către autoritățile locale pentru că legislația spune foarte clar că salubrizarea orașelor, comunelor, este responsabilitatea lor. De aceea, dincolo de apelul la implicare, punem la dispoziția UAT-urilor și un program de finanțare pentru aceste acțiuni, cu un buget total de 20 de milioane de lei. Dacă nu gestionăm corect deșeurile, nu doar că nu vom schimba fața României pătată de acestea, însă vom pierde și economic. Dincolo de autoritățile locale, instituțiile noastre vor fi și ele implicate, de la RNP – Romsilva pentru păduri mai curate, la ANAR pentru ape asemenea, precum și GNM, care să supravegheze rezultatele.”

Bogdan Radu Balanișcu, secretar de stat în cadrul MMAP: „Prin această campanie, dăm un semnal tuturor că ne pasă de țara noastră și că ne pasă de ceea ce se întâmplă în jurul nostru. Pe de o parte, avem de a face cu indiferența unora, iar pe de altă parte, avem de a face cu reaua intenție a altora, a celor care aruncă deșeurile în modul acesta. Totodată, venim în sprijinul UAT-urilor, astfel încât acestea să-și poată deconta parte din cheltuielile pe care le vor efectua în această perioadă de campanie și mă bucur și salut disponibilitatea și discuțiile pe care le-am avut cu reprezentanții Asociației Municipiilor din România, cu reprezentanții Asociației Comunelor din România, cu cei ai Asociației Orașelor din România.”

MMAP anunță că „în scopul derulării eficiente a acestei campanii, în funcție de numărul locuitorilor din UAT-urile beneficiare, se vor acorda sume între 3.000 și 30.000 de lei.

În cadrul campaniei, sunt eligibile proiectele care au ca scop ecologizarea zonelor afectate de poluarea cu deșeuri (plastic, metal, deșeuri de echipamente electrice și electronice, sticlă, hârtie, cartoane, lemn, cauciuc, materiale textile, baterii și acumulatori, anvelope), inclusiv a gospodăriilor, zonelor de protecţie din jurul lacurilor naturale, a lacurilor de acumulare, cursurilor de apă, digurilor, a canalelor, barajelor şi a altor lucrări hidrotehnice, a câmpurilor și pădurilor de pe raza teritorială a UAT/ADI.

În cadrul campaniei se vor colecta categoriile de deșeuri eligibile, doar în condițiile în care cantitățile respective de deșeuri NU fac obiectul contractelor încheiate de solicitanții finanțărilor cu operatorii licențiați/autorizați”.