România se află din nou pe primul loc între statele membre ale Uniunii Europene la neîncasarea TVA, potrivit unui raport al Comisiei Europene publicat pe 2 decembrie 2021. Totodată, România își adâncește pierderile din TVA cu 6 miliarde de lei în 2019 față de anul precedent din raport. Cele mai mici deficite de TVA înregistrează Croația (1%), Suedia (1,4%), și Cipru (2,7%), iar cele mai mari România (34,9%), Grecia (25,8%) și Malta (23,5%).

„Deficitul de încasare a TVA al României s-a înrăutățit în 2019, ajungând la 35,16 mld lei, după ce avusese loc o ameliorare în 2018 față de 2017. Practic, bugetul României nu colectează peste o treime din TVA-ul cuvenit sau 3% din PIB, însemnând circa jumătate din deficitul pe care se estimează că bugetul îl va avea în acest an. Cred că se pot face progrese mari la colectarea taxei prin informatizarea ANAF. De exemplu, în 2022 va demara raportarea prin fișierul standard de audit fiscal (SAF-T) care a dat rezultate în alte state. Însă efectele acestei schimbări în raportare nu se vor vedea mai devreme de 2024, după ce majoritatea contribuabililor se vor înrola în noul sistem”, explică Daniel Anghel, Partener și Liderul serviciilor fiscale și juridice, PwC România.

Conform rapoartelor Comisiei Europene, începând din 2015, România a ocupat primul loc, în fiecare an, între statele membre, având cel mai mare decalaj de TVA. „În ultimii doi ani, ANAF a făcut câțiva pași importanți. Există un pachet de măsuri integrate a cărui implementare a început în 2020 și ar trebui să vedem deja unele rezultate anul viitor”, spune Daniel Anghel.

Anual, Comisia Europeană monitorizează deficitul de încasare a TVA (VAT Gap) înregistrat la nivelul statelor membre ale Uniunii Europene, indicator calculat ca diferența dintre veniturile din TVA preconizate a fi încasate și cele efectiv încasate la bugetele statelor. Deficitul de încasare a TVA are în vedere pierderile de TVA înregistrate din evaziune, fraudă, insolvențe, faliment, erori administrative, obținerea de avantaje fiscale necuvenite.

Inițiativa non-profit Alianța pentru Educație Remedială, formată din Brio®, Kinderpedia, Magic School și Livresq, a lansat „Academia Profesorului Digital, primul program destinat pregătirii profesorilor care își doresc să învețe și să folosească la clasă instrumente ale educației digitale”. Programul este disponibil gratuit tuturor profesorilor din învățământul preșcolar, primar, gimnazial și liceal, inclusiv directorilor și personalului nedidactic. Prima sesiune de pregătire s-a desfășurat la Tulcea, în prezența a 200 de profesori de la toate școlile din județ, organizată în parteneriat cu Primăria Municipiului Tulcea, Inspectoratul Școlar Județean Tulcea și Casa Corpului Didactic Tulcea.

Coordonat de profesorul Marcel Bartic, programul își propune „să ofere cadrelor didactice toate elementele definitorii ale unei școli digitale, prin intermediul unor sesiuni de formare ce vizează: modul de organizare a predării digitale și cum se folosesc instrumentele digitale, gestiunea clasei, a feedbackului pentru elevi și pentru părinți, cum se creează lecțiile digitale, dar și elemente de evaluare și de testare standardizată. Participarea este gratuită, fiind necesară completarea formularului disponibil pe platforma https://www.aer.school/academia-profesorului-digital. Înscrierea în program se poate face fie individual, de fiecare profesor în parte, fie instituțional, pentru una sau mai multe instituții de învățământ din același județ. Programul include o serie de patru cursuri de formare, primul dintre acestea fiind organizat față în față, iar restul de trei în format online, desfășurate pe parcursul a două săptămâni, timp în care participanții vor avea posibilitatea să se familiarizeze cu platforme educaționale de ultimă generație. Echipa de traineri este formată din specialiști cu experiență în educație digitală și în pregătirea cadrelor didactice”.

Ștefan Ilie, primarul municipiului Tulcea: „Educația este și trebuie să fie una dintre primele preocupări ale oricărui primar din România. Pentru că administrația nu e despre acțiunile pe care le facem pe termen scurt, ci despre viitor. Iar viitorul este al copiilor care sunt azi în școli, dar și al celor ce vor fi mâine în școli. Noi, toți cei care lucrăm zilnic în administrație, lucrăm pentru un viitor mai bun al acestor copii. De aceea am spus DA propunerii venite dinspre inițiatorii acestui program; copiii noștri sunt digitali, așa trebuie să le fie și școlile. Primăria Tulcea va spune DA oricărei inițiative care îi va aduce pe copiii tulceni mai aproape de actul educațional. Pentru copiii din orașul nostru, sper ca acest program să aibă rezultate pozitive, palpabile. Aș vrea ca atât profesorii, cât și copiii din Tulcea să vadă în administrația locală un prieten, un partener pe care se pot baza”.

Marcel Bartic, profesor coordonator al Academiei Profesorului Digital: „Academia Profesorului Digital răspunde unor nevoi imperative de formare în rândul cadrelor didactice. Este declicul care produce schimbarea în actul educațional și trecerea spre paradigma unui învățământ modern bazat pe valori autentice și instrumente digitale concrete. Acest curs facilitează nu doar utilizarea unor platforme, ci și a unei viziuni ancorate în eficiența și onestitatea progresului academic al copiilor. Elementele de profil ale programului nostru circumscriu abilitățile și competențele unor profesori orientați spre progresul academic al elevilor lor, evaluarea realistă a acestora și conectarea lor la o înțelegere profundă a noțiunilor studiate. Educația digitală nu înseamnă doar folosirea tehnologiei la clasă. Înseamnă motivație, precizie, predictibilitate și redefinește granițele spațiului și timpului în care are loc învățarea”.

Proiectul se derulează în parteneriat cu inspectoratele școlare și casele corpului didactic și va recunoaște cunoștințele și competențele dobândite în cadrul formării profesionale. Profesorii se pot înscrie pe https://www.aer.school/academia-profesorului-digital.

Compania de investiții financiare Evergent Investments, cu 30 de ani de experiență în piața românească de capital, susține și în 2022 programul Executive MBA, în calitate de partener al Transilvania Executive Education, program acreditat de trei universități din Marea Britanie (Buckingham, Hull și Suffolk), deschis managerilor care doresc sa performeze într-un mediu dinamic, global, cu provocări multiple.

Claudiu Doroș (foto), președinte-director general al Evergent Investments: „Aplicăm cu perseverență principiile pe care le-am asumat în Codul nostru de guvernanță corporativă. Având o profundă înțelegere a rolului nostru de a susține educația, ca parte a implicării în comunitate și în societate în general, continuam sa contribuim la atingerea unui scop semnificativ, dincolo de profit și randamente pentru acționari. Sprijinim performanța, creativitatea și îi căutăm pe cei care știu sa provoace status-quo-ul. Sistemul educațional românesc se străduiește din inerție să formeze oameni de care are nevoie piața muncii, însă puțin pregătiți să provoace status-quo-ul. Dar companiile puternice au nevoie de lideri cu viziune, care să adreseze întrebări în consecință – Ne conformăm sau inovăm? Facem posibil ceea ce pare imposibil? Prin participarea la acordarea burselor MBA, îi ajutăm pe cei cutezători și inteligenți să se pregătească pentru a contura viitorul. Alături de Banca Transilvania, prin TEE Cluj, oferim suportul necesar pentru desfășurarea unui altfel de model educațional care să aducă la lumină și să șlefuiască noi valori”.

Executive MBA este definit ca „un program dedicat tinerilor manageri cu cel puţin 3 ani de experiența profesională într-un rol executiv, care va începe în primăvara anului 2022. Programul oferit de Universitatea Buckingham în parteneriat cu Transilvania Executive Education va cuprinde module de strategie, gândire sistemică, guvernanță corporativa și transformare digitală. În cadrul organizației TEE sunt implicați peste 40 de profesori și consultanți internaționali care contribuie la dezvoltarea comunităṭii locale de afaceri şi care facilitează înțelegerea dinamicii mediului de afaceri global”.

Asociația Zi de Bine, cu un buget de 20.000 euro asigurat de partenerii strategici Lidl România, Grupul E.ON România și UniCredit Bank, a amenajat împreună cu Organizația Umanitară Concordia două Clase de Poveste la Școala Primară Concordia din Ploiești, de care vor beneficia copii din medii vulnerabile: o clasă pentru elevii din clasa pregătitoare și o clasă multifuncțională pentru diverse activități interactive (consiliere individuală, ateliere de învățare, dezvoltare personală) cu elevi, profesori și părinți.

Realizatorii subliniază că „fondurile alocate acestui proiect au permis nu doar amenajarea, ci și dotarea celor două spații interioare cu materiale specifice pentru organizarea atelierelor de artă și muzică (șevalete, instrumente muzicale, panouri de expus lucrările etc.). În același timp, grădina pedagogică deja existentă în campus va fi completată cu băncuțe multi-funcționale pentru desfășurarea orelor de curs în aer liber și cu alte ustensile pentru grădinărit, astfel încât chiar și copiii care locuiesc în oraș să se bucure de beneficiile lucrului cu plantele”.

Melania Medeleanu și Luciana Zaharia, fondatoarele Asociației Zi de Bine: „Cele două Clase de Poveste pe care le-am amenajat în această lună înseamnă nu doar un spațiu prietenos, în care să-ți placă să vii în fiecare zi ci și o șansă în plus ca fiecare copil să progreseze în ritmul lui și mai ales, într-un cadru în care emoțiile sale să fie înțelese și acceptate, să aibă libertatea să se exprime, să viseze și să construiască un viitor mai luminos”.

Diana Certan, director executiv al Organizației Umanitare Concordia: „Școala Primară Concordia este prima școală incluzivă din România și și-a început activitatea în anul 2020, la Ploiești. La început aveam o clasă pregătitoare cu 19 elevi, urmând ca în fiecare an să mai suplimentăm cu câte o nouă clasă pregătitoare. Astfel, în prezent, în cadrul școlii sunt 20 de copii înscriși în clasa întâi și alți 25 la noua clasă pregătitoare. Avem multe proiecte pe listă pe care ne dorim să le desfășurăm în noile spații și care, cu siguranță, îi vor bucura pe cei mici și îi vor ajuta, de asemenea, să se integreze mai rapid”.

Cei care doresc să susțină suplimentar acest proiect, o pot face fie printr-un SMS cu textul SUS la 8845 sau își pot dona ziua de naștere. Mai multe metode de implicare pot fi găsite aici: https://www.zidebine.ro/doneaza.

Asociația Zi de Bine reamintește că scopul ei este „acela de a crea comunități, de a sprijini mii de oameni aflați în situații vulnerabile și de a crea notorietate în jurul unor cauze ignorate. Asociația va susține câte un ONG în fiecare lună a anului. Fiecare cauză selectată de Asociația Zi de Bine se adresează unei comunități și se implementează cu ajutorul unui ONG local. Mecanismul de funcționare este unul simplu: la fiecare început de lună se va anunța cauza susținută și se vor descrie nevoia și beneficiarii. La finalul lunii, donatorii vor afla ce s-a întâmplat cu banii și vor fi invitați să vadă rezultatul implicării lor. Dacă aveți un proiect în care credeți dar pentru care nu ați găsit încă finanțare, îl puteți înscrie pe www.zidebine.ro”.

Concordia, cu un istoric de 30 de ani în România, este definită ca „o organizație neguvernamentală internațională, independentă, dedicată sprijinirii copiilor, tinerilor și familiilor aflate în nevoie, spre o viață mai independentă și mai responsabilă. Proiectele noastre se derulează în București, Ploiești și Ariceștii Rahtivani (județul Prahova), Odobești (județul Dâmbovița) și se adresează unui număr de peste 2.000 de persoane în fiecare an”.

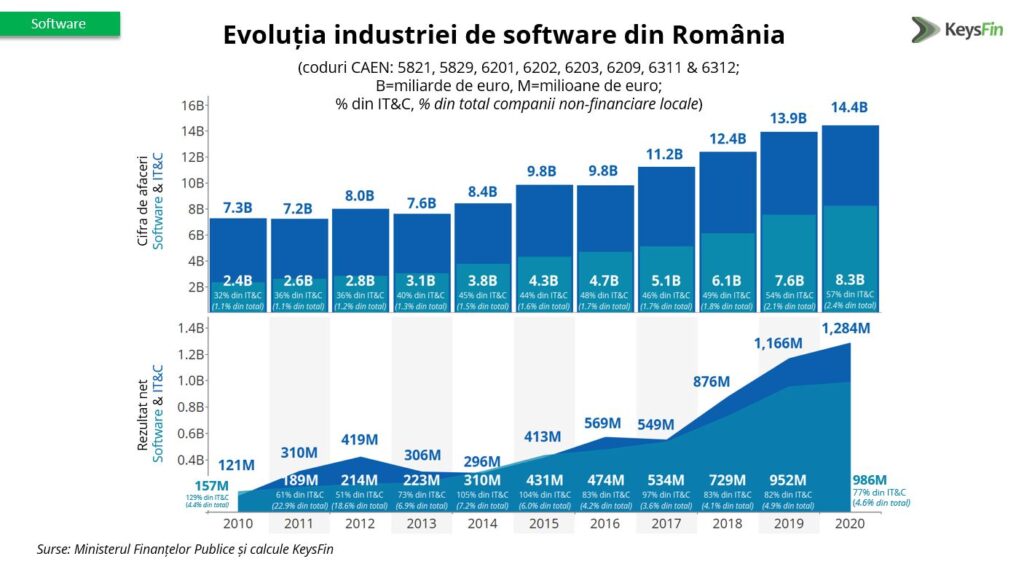

Industria de software din România a crescut cu aproximativ 10% față de 2019 și a fost cu 250% peste nivelul din 2010, depășind pragul de 8,3 miliarde de euro în 2020, potrivit datelor de la Ministerul Finanțelor.

Analiștii Keysfin estimează continuarea tendinței neîntrerupte de creștere din ultimii 10 ani și atingerea unui nou maxim istoric în anul 2021, de peste 9,2 miliarde de euro.

În anul 2020, în România activau aproape 27 de mii de companii din domeniul software, cu 9% mai multe decât în 2019 și cu 104% mai multe față de anul 2010.

Dintre acestea 25,3 mii sunt microîntreprinderi, 1,1 mii companii mici, 353 companii medii și 21 companii mari.

PANDEMIA RĂMÂNE UNUL DIN MOTOARELE DE DEZVOLTARE A INDUSTRIEI DE SOFTWARE

Atingerea unui nou maxim istoric al pieței locale de software relevă faptul că, deși industria la nivel general a înregistrat o scădere cu 8% ca urmare a pandemiei de COVID-19, companiile de software au reușit să se adapteze contextului pandemic, continuând și în acest an tendința de digitalizare a multor domenii cheie din România.

Un exemplu în acest sens este STARBYTE SRL, o companie locală cu capital 100% românesc, specializată în soluții B2B, care a reușit ca în 2021 să adauge module noi soluției sale de înrolare digitală, 4Apply.

„Pandemia a accelerat considerabil procesele de digitalizare și automatizare în special în sectorul financiar-bancar: de la online onboarding (folosind tehnologii de tip OCR – scan, selfie, liveness sau videocall) și semnarea electronică, la automatizarea proceselor de back-office (verificări în surse multiple cum ar fi ANAF sau Centrala Riscului de Credit, integrarea completă a modelelor interne de scoring și a procesului decizional) până la comunicarea și chiar livrarea către clientul final a produsului sau serviciului pentru care a aplicat. În plus, istoricul bogat în astfel de implementări, capacitatea de a dezvolta rapid și eficient module noi, construite pentru a răspunde cât mai fidel specificațiilor clienților și investiția continuă în dezvoltarea abilităților membrilor echipei noastre au devenit principalele avantaje competitive ale Starbyte”, a declarat Adrian Băcăianu, fondator și CEO Starbyte.

DUBLAREA CONTRIBUȚIEI INDUSTRIEI DE SOFTWARE ÎN ECONOMIA LOCALĂ

„Dincolo de impactul major al crizei sanitare, de riscurile din sfera politică și impredictibilitatea fiscală asociată sau a presiunilor inflaționiste recente, industria de software locală își consolidează rolul cheie în dezvoltarea economiei și transformă România într-un hub regional, după unul dintre cele mai rapide ritmuri de creștere, dacă nu chiar cel mai rapid din ultimii 10 ani, de peste 250%”, a declarat Diana Florescu, analist economic KeysFin, unul din cei mai importanți furnizori de soluții de business information din România.

Ponderea cifrei de afaceri generate de companiile de software din România în sectorul IT&C a crescut de la 32% în 2010, la peste 57% în 2020 prin prisma avansului mult mai rapid al componentei de software, creșterea fiind de 3,5 ori față de dublarea cifrei de afaceri din sectorul IT&C, comparativ cu anul 2010.

La nivelul cifrei de afaceri totale generate de companiile non-financiare din România ponderea industriei de software a crescut de la 1,1% în 2010, la peste 2,4% din total în 2020.

REZULTAT NET RECORD ÎN 2020

Rezultatul net înregistrat de companiile din industria de software a ajuns la aproape 986 milioane de euro în 2020, cu 3,5% mai mult față de 2019 și de peste 6 ori mai mare comparativ cu anul 2010.

De asemenea, în anul 2020, companiile din industria de software au generat 77% din rezultatul net înregistrat de întreg sectorul IT&C și 4,6% din rezultatul net al tuturor companiilor non-financiare din România.

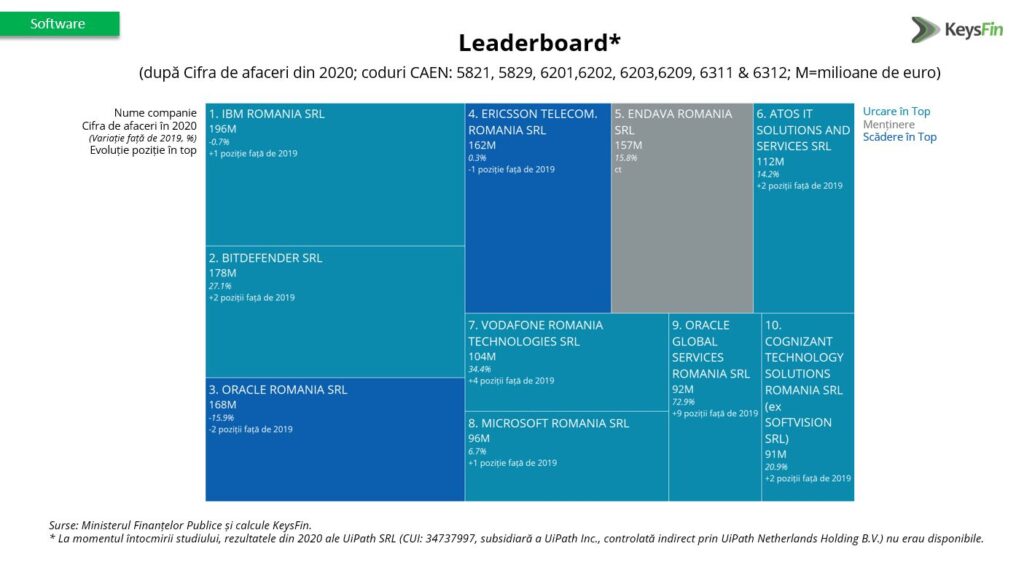

ROCADE ÎN TOP 10 COMPANII* DE SOFTWARE DIN ROMÂNIA

Pentru prima dată în ultimii ani, cea mai mare companie locală de software a devenit IBM ROMÂNIA SRL, cu o cifră de afaceri de aproape 196 milioane de euro în 2020, detronând liderul ORACLE ROMÂNIA SRL, care a înregistrat cea mai mare scădere din Top 10, de 16%, și a coborât pe poziția a treia, cu o cifră de afaceri de 168 milioane de euro în 2020.

După cel mai mare avans din Top 5, respectiv de 27%, pe locul 2 a urcat BITDEFENDER SRL, cu o cifră de afaceri de 178,5 milioane de euro în 2020.

Cele mai mari 10 companii din industrie au cumulat afaceri de aproximativ 1,4 miliarde euro, reprezentând 16,4% din total.

„La momentul întocmirii studiului, rezultatele din 2020 ale UiPath SRL (CUI: 34737997, subsidiară a UiPath Inc., controlată indirect prin UiPath Netherlands Holding B.V.) nu erau disponibile. Compania era pe locul 6 după Cifra de afaceri în 2019, iar pentru 2020, în baza datelor raportate de UiPath, Inc. estimăm o urcare în Top 10 și nu excludem depășirea pragului de 200 milioane de euro, ceea ce înseamnă că UiPath ar putea deveni noul lider al pieței locale de software după cifra de afaceri”, a declarat Diana Florescu, analist economic KeysFin.

FORȚA DE MUNCĂ, CHEIA SUCCESULUI

Numărul de angajați din industria software a crescut cu 4% față de 2019 și a fost cu 170% peste nivelul din 2010, la aproape 138 de mii de angajați în 2020, ceea ce înseamnă 70% din totalul forței de muncă din IT&C și 3,4% din numărul angajaților din toate companiile non-financiare din România în 2020.

ROMÂNIA, PEPINIERĂ DE ABSOLVENȚI IT&C

Potrivit ultimelor date de la Eurostat, din 2019, România a ocupat locul 4 ca pondere a numărului de absolvenți IT în total absolvenți cu studii superioare (ISCED 5-8) per țară, din Uniunea Europeană (după Estonia cu 8%, Irlanda cu 7,8% și Finlanda cu 7,4%), având aproximativ 7.900 de absolvenți pe an dintr-un total de 125.000.

La nivelul UE au fost 158 de mii de absolvenți cu specializare IT&C dintr-un total de 4 milioane de absolvenți cu studii superioare în 2019, iar România a ocupat locul 5 ca pondere de absolvenți IT din total absolvenți IT la nivelul UE (după Germania cu 18,7%, Franța cu 18,3%, Spania 12,2% și Polonia cu 11% din totalul absolvenților IT din UE).

*Notă: Analiza KeysFin are la bază datele financiare anuale, neajustate, agregate, raportate de companii la Ministerul Finanțelor (la sfârșitul perioadei) care au ca domeniu principal de activitate unul dintre codurile CAEN: 5821 (Activități de editare a jocurilor de calculator), 5829 (Activități de editare a altor produse software), 6201 (Activități de realizare a software-ului la comandă), 6202 (Activități de consultanță în tehnologia informației), 6203 (Activități de management – gestiune și exploatare – a mijloacelor de calcul), 6209 (Alte activități de servicii privind tehnologia informației), 6311 (Prelucrarea datelor, administrarea paginilor web și activități conexe) sau 6312 (Activități ale portalurilor web). Toate cifrele sunt exprimate în euro, iar cursul de schimb folosit a fost cel oficial afișat de Banca Națională a României (la sfârșitul perioadei).

Calitatea

aerului: Comisia decide să trimită România în fața Curții de Justiție a

Uniunii Europene pentru nerespectarea legislației UE privind aerul

curat și emisiile industriale.

Comisia a decis astăzi, 2 decembrie, să trimită România în fața Curții de Justiție a Uniunii Europene din două motive: nerespectarea normelor UE privind combaterea poluării industriale și neîndeplinirea obligației de a adopta un program de control al poluării atmosferice. În primul caz, România nu a asigurat funcționarea a trei instalații industriale cu deținerea unei autorizații valabile în temeiul Directivei privind emisiile industriale (Directiva 2010/75/UE) pentru a preveni sau a reduce poluarea. În al doilea caz, România nu și-a adoptat primul program național de control al poluării atmosferice în temeiul Directivei (UE) 2016/2284 privind reducerea emisiilor naționale de anumiți poluanți atmosferici („Directiva PNE”).

Pactul verde european, care orientează UE către eliminarea poluării, pune accentul pe reducerea poluării aerului, unul dintre principalii factori care afectează sănătatea umană. Punerea în aplicare pe deplin a legislației UE este esențială pentru a proteja în mod eficace sănătatea umană și mediul natural.

Directiva privind emisiile industriale stabilește

norme menite să prevină și să reducă emisiile industriale nocive în aer,

apă și sol și să prevină generarea de deșeuri. În temeiul directivei,

instalațiile industriale trebuie să dețină autorizații pentru a putea

funcționa. În absența unei autorizații, nu poate fi verificată

respectarea valorilor-limită de emisie, iar riscurile pentru mediu și

sănătatea umană nu pot fi evitate în mod eficace. Trei instalații

industriale din România nu dețin încă o autorizație care să garanteze că

emisiile lor în aer nu depășesc valorile-limită de emisie stabilite de

legislația UE.

În temeiul Directivei PNE, statele membre au

obligația să elaboreze, să adopte și să pună în aplicare programe

naționale de control al poluării atmosferice. Programele respective ar

trebui să cuprindă măsuri pentru atingerea unor niveluri de calitate a

aerului care nu generează efecte negative semnificative sau riscuri

pentru sănătatea umană și pentru mediu. Directiva prevede angajamente de

reducere a emisiilor statelor membre în ceea ce privește cinci poluanți

atmosferici (dioxid de sulf, oxizi de azot, compuși organici volatili

nemetanici, amoniac și particule fine în suspensie – PM2,5).

Statele membre trebuie să transmită anual rapoarte privind acești

poluanți. România ar fi trebuit să transmită Comisiei primul său program

național de control al poluării atmosferice până la 1 aprilie 2019,

însă programul respectiv nu a fost încă adoptat.

Prin urmare, Comisia trimite România în fața Curții de Justiție a Uniunii Europene pentru aceste două motive.

Comisia Europeană a transferat pe 2 decembrie, României 1,8 miliarde EUR sub formă de prefinanțare, echivalentul a 13 % din totalul de granturi alocate acestei țări în cadrul Mecanismului de redresare și reziliență (MRR).

Plata de prefinanțare va sprijini demararea

implementării măsurilor de investiții și de reformă cuprinse în Planul

de redresare și reziliență al României.

Se preconizează că România

va primi, pe parcursul planului său, un total de 29,2 miliarde EUR, din

care granturi în valoare de 14,2 miliarde EUR și împrumuturi în valoare

de 14,9 miliarde EUR.

Plata de astăzi a fost efectuată ca urmare a

succesului primelor operațiuni de împrumut derulate în cadrul

instrumentului NextGenerationEU. Până la sfârșitul anului, Comisia

intenționează să mobilizeze până la 80 de miliarde EUR sub formă de

finanțare pe termen lung, care va fi completată cu titluri pe termen

scurt („EU-Bills”), pentru a finanța primele plăți planificate în

favoarea statelor membre în cadrul NextGenerationEU.

Mecanismul

de redresare și reziliență se află în centrul instrumentului

NextGenerationEU, care va furniza 800 de miliarde EUR (în prețuri

curente) pentru a sprijini investițiile și reformele în toate statele

membre. Planul României face parte din răspunsul fără precedent oferit

de UE pentru a ieși mai puternică din criza provocată de pandemia de

COVID-19, pentru a promova tranziția verde și tranziția digitală și

pentru a consolida reziliența și coeziunea în societățile noastre.

Sprijinirea unor proiecte transformatoare de investiții și de reformă

În

România, Mecanismul de redresare și reziliență finanțează investiții și

reforme care se preconizează că vor transforma profund economia și

societatea acestei țări. Printre măsurile notabile se numără

următoarele.

Asigurarea tranziției către o economie verde:

planul României prevede investiții de 3,9 miliarde EUR în modernizarea

infrastructurii feroviare, inclusiv a căilor ferate și a materialului

rulant electrificate sau cu emisii zero. În plus, 2,7 miliarde EUR vor

fi investite în renovarea eficientă din punct de vedere energetic și

renovarea seismică a clădirilor multifamiliale și publice, ceea ce va

aduce beneficii pentru mediu și va reduce facturile la energie ale

gospodăriilor Valul de renovări va spori rezistența clădirilor la seisme

și le va face mai accesibile pentru persoanele cu handicap și

persoanele în vârstă. Reformele și investițiile în valoare de 855 de

milioane EUR vor sprijini producția de energie curată prin eliminarea

treptată a producției de cărbune și lignit și prin utilizarea surselor

regenerabile de energie și a hidrogenului. În plus, planul include

măsuri de protecție a biodiversității și a mediului axate pe împădurire,

reîmpădurire și pepiniere forestiere, precum și alte măsuri privind

biodiversitatea pentru reconstrucție ecologică și protecția speciilor,

cu investiții în valoare de 1,1 miliarde EUR.

Sprijinirea tranziției digitale:

planul prevede 1,5 miliarde EUR pentru digitalizarea administrației

publice în domenii-cheie precum justiția, ocuparea forței de muncă și

protecția socială, mediul, gestionarea funcției publice și dezvoltarea

competențelor, achizițiile publice, securitatea cibernetică,

fiscalitatea și vama, cu construirea simultană a unei infrastructuri

guvernamentale securizate de tip cloud și eliberarea de cărți de

identitate electronice pentru 8,5 milioane de români. Planul investește

470 de milioane EUR pentru dezvoltarea unui sistem integrat de

e-sănătate, care să conecteze peste 25 000 de furnizori de asistență

medicală și sisteme de telemedicină. În plus, 881 de milioane EUR vor fi

alocate digitalizării educației în vederea îmbunătățirii competențelor

pedagogice digitale, precum și a conținutului educațional și a

echipamentelor digitale.

Consolidarea rezilienței economice și sociale:

planul va sprijini un proces decizional mai bun și sustenabilitatea

fiscală prin intermediul unui cadru bugetar consolidat, al unor reforme

ale administrației fiscale și ale cadrului fiscal, al unei reforme a

sistemului de pensii și al unui control mai bun al cheltuielilor. Planul

va îmbunătăți mediul de afaceri prin măsuri de consolidare a

independenței sistemului judiciar și de îmbunătățire a calității și

eficienței acestuia, intensificând combaterea corupției și sprijinind un

sistem decizional previzibil, informat și participativ. Planul va

contribui totodată la consolidarea rezilienței sistemului de sănătate

prin investiții de 2 miliarde EUR în infrastructuri spitalicești moderne

și va îmbunătăți sistemul educațional prin măsuri cuprinzătoare care să

vizeze toate nivelurile de învățământ. În plus, reforma venitului minim

de incluziune va simplifica și va îmbunătăți sprijinul social pentru

persoanele cele mai vulnerabile, creând în același timp stimulente

pentru ocuparea forței de muncă și formare profesională. Planul României

va sprijini coeziunea teritorială și socială prin dezvoltarea,

modernizarea și decarbonizarea transportului rutier și prin

îmbunătățirea siguranței rutiere, prin reforme și investiții în valoare

de 3,9 miliarde EUR.

Declarațiile membrilor colegiului

Președinta Ursula von der Leyen a declarat: „Mă

bucur că România primește prima tranșă de 1,8 miliarde EUR în cadrul

NextGenerationEU. Acesta este un pas important pentru implementarea

măsurilor cuprinse în planul de redresare și reziliență al României, în

valoare de 29,2 miliarde EUR. Salut reformele și investițiile care

facilitează dubla tranziție verde și digitală. Fondurile europene vor

contribui la modernizarea sistemului de sănătate și la consolidarea

administrației publice din România. Vom fi alături de România pentru a

ne asigura că cetățenii săi beneficiază pe deplin de acest plan.”

Johannes Hahn, comisarul pentru buget și administrație, a declarat: „Fondurile

instrumentului nostru NextGenerationEU, mobilizate pe piața financiară,

continuă să sprijine tranziția digitală și tranziția verde în statele

membre ale UE, astfel cum o arată astăzi prefinanțarea plătită României.

Sunt sigur că cetățenii, întreprinderile și societatea în ansamblu din

România vor profita de aceste investiții și proiecte transformatoare.”

Paolo Gentiloni, comisarul pentru economie, a declarat: „Ziua

de astăzi marchează un pas important pentru redresarea României, care

primește 1,8 miliarde EUR sub formă de prefinanțare. Planul de redresare

și reziliență al României este un model pentru un viitor mai prosper și

mai durabil pentru această țară, atât din punctul de vedere al

mediului, cât și din punct de vedere social. Este un plan amplu, atât în

ceea ce privește finanțarea, cât și reformele și investițiile

ambițioase care urmează să fie puse în aplicare în următorii ani.

Comisia Europeană va sprijini autoritățile române în cadrul eforturilor

de îndeplinire a acestor angajamente, care, dacă vor fi realizate cu

succes, vor aduce beneficii uriașe cetățenilor și întreprinderilor din

România.”

În cadrul programului socio-economic, „O șansă pentru familia ta”, demarat în 2012, peste 220 de mici fermieri din Zimnicea, jud. Teleorman sunt sprijiniți să desfășoare practici de agricultură regenerativă de către Danone România și partenerii proiectului – Fondul Internațional Ecosysteme al companiei Danone, Organizația Non-Guvernamentală Open Fields și partenerul local, Polaris Group. Gospodarii din program realizează aceste practici pe o suprafață totală de peste 1.000 hectare, terenuri ce ajută la scăderea emisiilor de carbon în zonă, dar și la creșterea nivelului de bunăstare a animalelor. Programul „O şansă pentru familia ta” se desfășoară de peste 9 ani, perioadă în care compania a investit peste 4 milioane de euro pentru a sprijini micii gospodari să devină producători de lapte de calitate și să își dezvolte propria lor afacere.

Agricultura regenerativă este considerată una dintre cele mai eficiente soluții, pe termen lung, în cazul problemelor legate de eroziunea solului și capturarea gazelor cu efect de seră. Unul din beneficiile principale îl constituie creșterea fertilității naturale a solului, având un impact pozitiv atât asupra mediului, dar și asupra economiei. Danone România desfășoară programe de dezvoltare durabilă, care protejează mediul înconjurător și caută constant noi soluții pentru a diminua impactul negativ asupra planetei. Astfel, în cadrul programului „O şansă pentru familia ta”, Danone România și partenerii săi au inițiat o nouă componentă strategică, ce vizează implementarea practicilor de agricultură regenerativă în rândul fermierilor și reducerea amprentei de carbon cu până la 30%, în cadrul programului. Printr-un management inteligent de fertilizare a solului, prin culturile de protecție și rotația culturilor, programul privește fiecare fermă ca pe un ecosistem unic.

Terenul total pe care se lucrează ajunge la o suprafață de peste 1000 ha, pe care se cultivă lucernă, grâu, orz, porumb boabe și porumb siloz, floarea soarelui de către fermierii din Asociația Crescătorilor de Bovine din Zimnicea. O parte din acest teren a fost obținut de la autoritatea locală, după ce fermierii au creat și o asociație pentru suport comun, primind 426 ha de teren pentru asociere (268,76ha de pământuri arabile și 157,84ha de pășune). Printre practicile de agricultură regenerativă folosite de fermieri se numără:

Rotația culturilor, tehnică prin care diminuează șansele de dezvoltare a insectelor și plantelor dăunătoare;

Scarificarea, la adâncimea de 60 -70 cm. Acest proces nu a fost realizat anterior la Zimnicea, deși se recomandă a fi făcut o dată la 5-6 ani, deoarece permite plantelor să ajungă mai aproape de sursa de apă, în pământ și să se dezvolte mai bine;

Minimum tillage, tehnică prin care se lucrează pământul doar la suprafață, se îndreaptă și păstrează apa în sol.

În plus, tot în cadrul programului, la Zimnicea au fost create 4 oaze mobile – o soluție inovatoare care ajută gospodarii să crească nivelul de bunăstare al văcuțelor care pasc pe pășune, precum și calitatea laptelui. Mai mult decât atât, pentru a spori biodiversitatea din zonă, Danone și partenerii săi au plantat 1000 de puieți de plop, nuc forestier, salcâm, frasin și sălcioară, în ultimii 2 ani, în cadrul mai multor acțiuni de plantare.

„Programul «O șansă pentru familia ta» se desfășoară de 9 ani, perioadă în care numărul fermierilor înscriși a crescut constant, de la un an la altul. Prin intermediul acestuia am ajutat la dezvoltarea unui model unic de afacere, care le permite gospodarilor români creșterea veniturilor pe termen lung, într-un mod durabil. Și, pentru că sustenabilitatea a fost de la bun început un pilon de dezvoltare a programului, era firesc ca acesta să evolueze și să își extindă impactul pozitiv și asupra mediului înconjurător. Astfel, prin integrarea practicilor de agricultură regenerativă în program, avem obiectivul de a reduce cu minimum 30% din emisiile de carbon generate de ferme, oferind beneficiarilor noștri consultanță și instruire în întregul proces”, spune Cătălin Andreica, Milk Procurement & Project Manager, Danone România.

Programul „O șansă pentru familia ta” este o inițiativă gândită pe termen lung, care își propune să contribuie în mod direct la sustenabilitatea producătorilor români și la dezvoltarea potențialului local în producția de lapte. În acest sens, compania a investit constant atât în producția de lapte de calitate din România, cât și în susținerea agriculturii locale, urmărind încă de la început ca, alături de partenerii săi, să sprijine dezvoltarea micilor fermieri, care înainte de acest program, practicau un model de agricultură ce le asigura venituri minime.

„Pentru Fundația Openfields implementarea unui program atât de complex și de frumos a fost o onoare, dar totodată și o provocare. Proiectul „O sansă pentru familia ta” a rezonat perfect cu misiunea noastră de a avea grijă de oameni și de natură. Sprijinul consorțiului Danone, atât financiar, tehnic și moral a transformat mulți beneficiari, din mici fermieri în antreprenori de succes. Prin intermediul instruirilor din cadrul proiectului am reușit să schimbăm mentalități și să aducem progres și bunăstare. În plus, vizitele studenților de la universități cu profil agricol din SUA au motivat și încurajat comunitatea fermierilor autohtoni. O altă contribuție însemnată a fost aportul nostru la educația financiară a beneficiarilor și în atragerea finanțărilor UE”, precizează Alina Rus, Director de Programe, Fundația Openfields.

Mai mult de jumătate dintre companiile din întreaga lume (58%) se așteaptă la o înăsprire a fiscalității în țările în care sunt rezidente fiscal companiile mamă, ca urmare a efectelor produse de pandemia de COVID-19, iar 90% estimează creșterea numărului de litigii fiscale din cauza deficitelor guvernamentale tot mai mari înregistrate în acest context, conform studiului Deloitte 2021 Global Tax Survey: Beyond BEPS (Base Erosion and Profit Shifting). Aproape jumătate (45%) dintre respondenți se așteaptă la controale fiscale mai riguroase în țara în care este localizată compania mamă, ca urmare a pandemiei, iar 65% spun că autoritățile fiscale din țările respective utilizează tot mai mult instrumente bazate pe colectarea și analiza seturilor de date în controalele derulate.

În același timp, doar 14% dintre companiile participante consideră că guvernele au oferit mediului de afaceri un sprijin consistent în timpul pandemiei. Pe de altă parte, 38% anticipează o reducere a cooperării globale în materie de taxe în acest context.

Referitor la impactul reformei fiscale propuse de Organizația pentru Cooperare și Dezvoltare Economică (OCDE) la nivel global, respectiv distribuirea mai echitabilă a drepturilor de impozitare a profiturilor companiilor multinaționale între țările din care se obțin (pilonul I) și aplicarea unui impozit minim pe profit la nivel global (pilonul II), 62% dintre multinaționale estimează o posibilă creștere a poverii fiscale aferente impozitului pe profit. Peste 40% din companiile participante la studiu spun că s-au implicat activ în consultările derulate sub coordonarea OCDE.

„Dezbaterile din cadrul OCDE au evoluat rapid anul acesta, acordul pe cei doi piloni a fost semnat de aproape 140 de țări din întreaga lume, iar în prezent se află în analiză pentru implementare la nivelul legislațiilor fiscale locale. Pentru România, ca parte semnatară a acordului, așteptăm modificări ale legislației fiscale cel mai probabil în următorul an. Impactul bugetar ar trebui să fie pozitiv, datorită unor alocări suplimentare de venituri impozabile pentru țara noastră, dar nu există încă estimări cu privire la acest impact”, a declarat Dan Bădin (foto), Partener Servicii Fiscale, Deloitte România.

Aproape jumătate (49%) dintre companiile participante la studiu anticipează obligații fiscale mai mari aferente impozitării cu reținere la sursă ca rezultat al modificării tratatelor dintre state, fie în cadrul instrumentului multilateral, fie după renegocierea tratatelor privind evitarea dublei impuneri. Totodată, 53% susțin că organizația lor a implementat politici și proceduri suplimentare ca răspuns la intensificarea controalelor cu privire la impozitul pe profit.

Pe de altă parte, 63% dintre companiile intervievate intenționează să majoreze investițiile în soluții fiscale bazate pe tehnologie, dar din motive independente de pandemie sau de reglementările BEPS.

Studiul mai evidențiază faptul că aproape 80% dintre reprezentanții companiilor spun că, pe fondul pandemiei, interesul mass-media, al politicienilor și al activiștilor față de taxarea companiilor va crește în țările în care operează grupurile lor.

Deloitte realizează Global BEPS Survey anual, începând din 2014, în rândul reprezentanților departamentelor de taxe și al directorilor financiari, pentru a analiza impactul implementării reformei fiscale internaționale asupra companiilor din întreaga lume. Ajuns la a opta ediție, studiul din acest an cuprinde opiniile exprimate de peste 130 de reprezentanți ai companiilor din 28 de țări.

Autori: Stela Andrei (foto), Partener Asociat, Impozit pe venit și contribuții sociale, EY România; Cristina Cristea, Senior Manager, Impozit pe venit și contribuții sociale, EY România; Călin Stan, Avocat, Senior Managing Associate, Băncilă, Diaconu și Asociații SPRL

La o simplă accesare a celui mai utilizat motor de căutare, spre exemplu, pentru „influencer”, obții rapid (în doar 0,49 de secunde) 473.000 de rezultate. Poți afla că există Social Media Stars Index, care îi ordonează pe cei mai importanți dintre ei, și că, de curând, ANAF a declanșat o campanie de verificări ce vizează „situațiile fiscale ale persoanelor care obțin venituri nedeclarate din activități desfășurate online pe platforme audio-video și/sau pe site-uri de tipul rețelelor de socializare” – YouTube, Facebook, Instagram, Tik-Tok.

Pentru că deseori informațiile despre modul de declarare a acestor tipuri de venituri, impozite datorate, termene de declarare și plată nu sunt ușor accesibile, ne-am propus să abordăm acest subiect. Așadar, cum se fiscalizează aceste noi tipuri de venituri, primite ele fie în bani, fie în natură?

Perioada dificilă prin care trecem s-a dovedit a fi plină de provocări atât pe plan profesional, cât și pe plan personal pentru majoritatea dintre noi. Tehnologia/digitalizarea nu mai poate fi ignorată, ea face parte din viața noastră în moduri la care nu ne-am fi gândit în trecut. Dacă pe unii dintre noi tehnologia, prin prisma telemuncii, ne-a „forțat” să realizam că activitățile profesionale (și generatoare de venituri) pot fi desfășurate și din altă parte decât de la birourile unor companii, pentru mulți alții tehnologia a devenit parte din viața lor cu mult înainte. Iar odată cu dezvoltarea abilităților, au identificat cu rapiditate noi moduri de a obține un venit, și ne referim aici cu precădere la veniturile obținute de bloggeri, vloggeri, influenceri.

Și, pentru că vorbim de forme relativ noi de venituri pentru multe persoane, nu putem să nu atingem subiectul impozitării, care rămâne un lucru cert și aplicabil (chiar dacă de multe ori, neclar sau complex). „Nemo censetur legem ignorare“ este o veche expresie latină care denumește principiul aplicabil în prezent în dreptul penal, potrivit căruia necunoașterea sau cunoașterea greșită a legii nu înlătură obligația persoanelor de a se conforma legii și de a răspunde pentru încălcarea ei. De aceea, este foarte important să știm care sunt taxele datorate pentru astfel de venituri, cum le declarăm și ce termene trebuie să avem în vedere.

Modul de declarare și taxele datorate depind de modul în care se decide să fie desfășurată această activitate, dar și de scopul ei, de natura venitului, de sursa lui, de rezidența fiscală, precum și de țara în care se desfășoară activitatea. Situația devine și mai complexă atunci când înțelegem că obținerea unui venit impozabil nu se rezumă doar la încasarea de către blogger/vlogger/influencer a unei sume de bani pentru activitatea prestată, ci trebuie să avem în vedere și recompensările în natură primite de aceștia.

Poate exista falsa impresie că ANAF nu are cum să afle sursa și nivelul veniturilor acestor categorii, dar tocmai această digitalizare oferă diferite pârghii de identificare, atât a veniturilor obținute în bani, cât și a celor primite în natură. Este destul de ușor de observat într-o postare brandul unui produs, iar de aici doar o chestiune de timp până când autoritățile fiscale pot adresa întrebări în vederea stabilirii dacă acesta reprezintă o plată în natură. În cazul în care persoana susține că este un produs achiziționat, trebuie să ia în calcul faptul că va fi nevoie să furnizeze documentele justificative care demonstrează achiziția.

Prin urmare, este foarte important de știut cine are obligația de a declara aceste venituri și cine trebuie să plătească taxele aferente. În funcție de forma de organizare pe care un vlogger/blogger/influencer alege să o aibă, diferă și modul de declarare și taxele datorate.

Forme de organizare. Declarații și impozite.

Atunci când aleg o formă sau alta de organizare, bloggerii, vloggerii și ceilalți influenceri trebuie să analizeze care este cea mai potrivită pentru cazul lor concret, fără a omite însă nici scopul pentru care desfășoară respectiva activitate și nici aspectele legale ale unei forme de organizare.

Există diferite forme sub care o astfel de activitate poate fi desfășurată, fiecare putând avea asociate obligații fiscale de declarare și plată.

În cazul persoanei fizice neînregistrată juridic și fiscal, dacă aceste venituri în bani și/sau în natură sunt obținute din România și nu au caracter de continuitate, plătitorul venitului are obligația de a declara și plăti către stat impozitul pe venit. Dacă aceste venituri sunt însă obținute din străinătate, apare obligația de a declara aceste venituri prin Declarația Unică. Termenul de depunere a declarației este de până la data de 25 mai a anului următor celui în care a fost realizat venitul. În ambele cazuri, impozitul datorat este de 10%. În ceea ce privește contribuția la sănătate (CASS), aceasta se datorează indiferent dacă venitul este obținut din România sau din străinătate (în baza Declarației Unice), însă numai dacă venitul anual (venituri din respectiva activitate plus alte venituri personale obținute în timpul anului) depășește 12 salarii minime pe economie (se datorează 10% la baza de calcul plafonată, de asemenea, la 12 salarii minime).

În cazul persoanei fizice autorizate (PFA), în cazul căreia vorbim deja de activități desfășurate cu regularitate, cu scopul de a realiza venituri, există obligația de a ține contabilitatea și, spre deosebire de o persoană fizică neînregistrată fiscal, PFA își poate deduce cheltuielile, conform legii. Declararea se face tot prin intermediul Declarației Unice. În plus, în afară de impozit pe venit (10%) și CASS (10%, aplicabil în aceleași condiții ca cele menționate mai sus), o PFA datorează și contribuția la pensie – CAS (25% la un venit minim impus). Pe scurt, o PFA datorează întotdeauna impozit și contribuțiile de asigurări sociale de sănătate și pensie, doar dacă venitul anual cumulat depășește 12 salarii minime pe economie. Altfel, CASS și CAS sunt opționale.

În cazul microîntreprinderilor, se depun trimestrial declarații de către societate și se plătește 3% sau 1% din cifra de afaceri. Dividendele sunt impozitate la sursă cu 5%, însă persoana fizică are obligația personală de a depune Declarația Unică dacă suma dividendelor primite, singure sau împreună cu alte venituri personale obținute în același an, depășește limita celor 12 salarii minime pe economie, cu scopul de a declara și plăti CASS. Sigur, se adaugă și taxele salariale în cazul unui contract de muncă sau mandat pe care îl poate avea persoana fizică cu societatea. Dacă nu, deși pare să fie o variantă destul de atractivă având în vedere un nivel de impozitare mai redus, capcanele ar putea să apară atunci când persoana are multe investiții pe care le face / cheltuieli care nu se deduc și accesul la bani (cash-flow-ul) este mai redus (în cel mai bun caz, un acces trimestrial, dacă distribuirea de dividende se poate face trimestrial).

Nu excludem și varianta în care, în anumite cazuri, veniturile din activitățile de creație on-line pot fi considerate venituri din drepturi de autor. Și un ultim aspect important de menționat este că și în cazul minorilor care obțin astfel de venituri, legislația are prevederi speciale și, în consecință, nu scapă nici acestea de la impozitare.

În strânsă legătură cu cele de mai sus, recomandăm persoanelor fizice care obțin venituri din activități pe platformele on-line, fie că sunt în bani sau în natură, să se intereseze temeinic privind obligațiile fiscale pe care le au și să fie riguroși în ceea ce privește declararea și plata acestora.