seci")

MONITORUL SOCIAL: Disparități regionale

Monitorul social, proiect al Friedrich-Ebert-Stiftung România, lansează un nou infografic despre disparitățile regionale ale României.

Cât de săraci suntem și care e efectul cheltuitelor sociale asupra sărăciei? Influențează numărul de kilometri de autostradă rata accidentelor fatale la volan? Cum se face că avem o rată a șomajului atât de mică și, totodată, un număr de salariați scăzut? Setul de indicatori-cheie vă ajută să găsiți răspunsul la aceste întrebări. Indicatorii-cheie reprezintă un set de date anuale, care oferă o imagine a profilului socio-economic al României și a poziției acesteia printre alte state din vestul Europei, dar și din regiune.

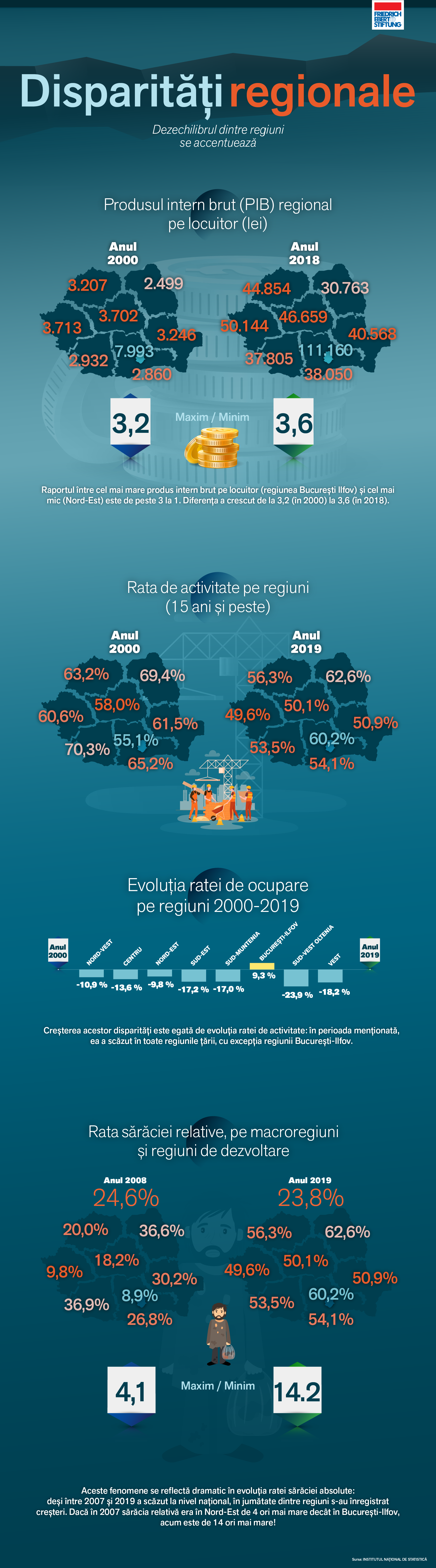

Raportul între cel mai mare produs intern brut pe locuitor (regiunea București-Ilfov) și cel mai mic (Nord-Est) este de peste 3 la 1. Diferența a crescut de la 3,2 (în 2000) la 3,6 (în 2018).

Creșterea acestor disparități este egalată de evoluția ratei de activitate: în perioada menționată, ea a scăzut în toate regiunile țării, cu excepția regiunii București-Ilfov.

Aceste fenomene se reflectă dramatic în evoluția ratei sărăciei absolute: deși între 2007 și 2019 a scăzut la nivel national, în jumătate dintre regiuni s-au înregistrat creșteri. Dacă în 2007 sărăcia relativă era în Nord-Est de 4 ori mai mare decât în București-Ilfov, acum este de 14 ori mai mare!

Popularizarea stagiilor de practică și a beneficiilor acestora

În cadrul proiectului Stagii de practică pentru o tranziție dinamică de la studii către piața muncii – STUD-PRO (ID 131142), cofinanțat prin Fondul Social European prin Programul Operațional Capital Uman, Axa prioritară 6: Educație și competențe. Obiectiv specific 6.13: Creșterea numărului absolvenților de învățământ terțiar universitar și nonuniversitar care își găsesc un loc de muncă ca urmare a accesului la activități de învățare la un potențial loc de muncă / cercetare / inovare, cu accent pe sectoarele economice cu potențial competitiv identificate conform SNC și domeniile de specializare inteligentă conform SNCDI, activitățile principale vizează îmbunătățirea competențelor profesionale a unui număr de 322 de viitori absolvenți de învățământ terțiar universitar cu domiciliul într-una din regiunile mai puțin dezvoltate ale României, prin oferirea serviciilor de consiliere și orientare în carieră și a stagiilor de practică.

Un stagiu de practică este un câștig atât pentru studenți și masteranzi, cât și pentru angajatori. Această oportunitate oferită de un angajator potențialilor viitori angajați, numiți pe perioada stagiului stagiari, de a lucra într-o companie pentru o perioadă specificată în planul de învățământ al programului la care sunt înscriși aceștia, ar trebui să ofere stagiarilor abilități practice, experiență de lucru și o mai bună cunoaștere a domeniului de activitate ales, iar unui angajator – beneficiul muncii prestate și posibilitatea de a crea profilul viitorului angajat după nevoile firmei.

Este important să facem distincția între un stagiu de practică și o perioadă de ucenicie, deoarece acestea oferă experiențe foarte diferite. O perioadă de ucenicie poate fi un program profesional dedicat unui anumit domeniu, care combină formarea la locul de muncă și parcurgerea unui program de studii care ar conduce la o diplomă de calificare profesională sau o diplomă de bază, dacă vorbim despre învățământul dual. În general, programul ucenicilor este împărțit între zilele petrecute cu angajatorul lor și cele în centrul de instruire, unde lucrează la construirea portofoliului și perfecționarea cunoștințelor în domeniu. În mod tradițional, uceniciile erau rezervate pentru meserii și erau cunoscute sub numele de școli profesionale. Mai recent însă, programele duale, construite pe ideea de uceniciei, sunt oferite și în domenii precum ospitalitatea, contabilitatea sau marketingul. Poate că cea mai semnificativă diferență dintre un stagiu și ucenicie este perioada de timp investită pentru a obține calificarea. Stagiile de practică fiind mai flexibile, le permit studenților și masteranzilor să încerce diferite companii, să joace roluri diferite și să exploreze o industrie în profunzime.

Beneficiile și motivele pentru care companiile oferă stagii pentru studenți și masteranzi sunt de natură financiară (forță de muncă ieftină sau gratuită) și de resursă umană (crearea timpurie a profilului angajatului dorit). Deși stagiile oferite de angajatori pot fi pentru sarcini de birou în general modeste, cum ar fi fotocopierea, îndosarierea, crearea de foi simple de calcul sau scrierea rapoartelor, acest lucru poate fi foarte util pentru studenți, deoarece îi poate ajuta cu adevărat să se dezvolte și să își demonstreze abilitățile de gestionare a proiectelor, rezolvarea problemelor și gestionarea relației cu clienții. Chiar dacă, aparent, stagiul este scurt, acesta poate oferi totuși o serie de abilități transferabile și îi poate ajuta pe studenți și masteranzi să-și construiască conexiuni valoroase în domeniul de activitate / industria aleasă.

Stagiul de practică creează un cadru adecvat de punere în valoare a formării inițiale și valorificării acesteia pe piața muncii prin consolidarea profesionalizării și a cunoștințelor transmise, a know-how-ului, a competențelor în domeniu și a unei mai bune cunoașteri de sine. El este un instrument important pentru individualizarea cursurilor de formare și un instrument eficient de profesionalizare, prin completarea formării inițiale avute în vedere atât calitativ cât și cantitativ. Stagiile de practică permit studenților să se adapteze individual la schimbările de angajare și condițiile de muncă viitoare pe care le vor întâmpina la absolvire.

Conținut realizat în cadrul activității 3.1, „Crearea unei rețele de sprijin pentru implementarea sistemului de informare coordonată, în ambele sensuri: de la companii / sectorul privat către rețeaua unităților de învățământ superior”, în cadrul proiectului POCU „Stagii de practică pentru o tranziție dinamică de la studii către piața muncii – STUD-PRO”,

ID 131142 de expert conf. univ. dr. Onorina Botezat.

Oportunități de practică prin programe europene la Universitatea Creștină „Dimitrie Cantemir”

Universitatea Creștină „Dimitrie Cantemir” este parte din proiectul Stagii de practică și experiență la locul de muncă pentru viitorii profesioniști – Future Pro (ID 131143), pentru a înlesni și monitoriza ulterior efectuarea stagiului de practică de către studenți și masteranzi indiferent de domeniul de studiu și de specializare, participând activ la realizarea și dezvoltarea parteneriatelor încheiate prin acest proiect.

Proiectul se încadrează în Programul Operațional Capital Uman, Axa 6. Educație și competențe, având ca domeniu de intervenție creșterea numărului absolvenților din învățământul terțiar universitar și nonuniversitar care își găsesc un loc de muncă, datorită accesului la activități de învățare, la un potențial loc de muncă, de cercetare sau inovare, cu accent pe sectoarele economice cu caracter competitiv, identificate conform SNC și domeniile de specializare inteligentă conform Strategiei Naționale de Cercetare, Dezvoltare și Inovare, implementat într-o regiune mai puțin dezvoltată a României (Nord-Est, Sud-Est, Sud Muntenia, Sud-Vest Oltenia, Vest, Nord-Vest și Centru), în mediul rural sau urban, de către beneficiarul acestuia – S.S.I.F. Blue Rock Financial Services S.A. În cazul Universității Creștine „Dimitrie Cantemir”, proiectul a fost încă de la început sprijinit de doamna președinte a Senatului prof. univ. dr. Corina Adriana Dumitrescu și de rector prof. univ. dr. Cristiana Cristureanu. În afară de studenții și masteranzii înscriși la campusul din București, cu domiciliu în zone mai sus enumerate, universitatea mai are alte două campusuri universitare, în Cluj-Napoca și în Timișoara, astfel acest proiect este de un real folos pentru sesiunile de practică universitară.

Activitățile principale ale proiectului sunt:

- Sprijinirea încheierii unor parteneriate sustenabile cu sectorul privat pentru facilitarea tranziției de la educație la un loc de muncă prin instituirea unui sistem funcțional de stagii de practică: derularea unei campanii de informare în mediul universitar în vederea recrutării și selecției grupului țintă și organizarea, planificarea și derularea stagiilor de practică la angajatori, conform Legii 258/2007;

- Consiliere și orientare profesională pentru studenți și dezvoltare de parteneriate între mediul universitar și reprezentanții mediului economic pentru facilitarea accesului studenților la stagii de pregătire practică;

- Dezvoltare de parteneriate între mediul universitar și reprezentanții mediului economic pentru facilitarea accesului studenților la stagii de pregătire practică;

- Activitatea de management de proiect;

- Activitatea indirectă – suport pentru managerul de proiect.

Proiectul Stagii de practică și experiență la locul de muncă pentru viitorii profesioniști – Future Pro (ID 131143), cofinanțat prin Fondul Social European prin Programul Operațional Capital Uman, se derulează pe o perioadă de doi ani, vizând efectiv educația și competențele. Obiectivul general al proiectului este îmbunătățirea competențelor profesionale a unui număr de (322) viitori absolvenți de învățământ terțiar universitar cu domiciliu într-una din regiunile mai puțin dezvoltate ale României.

Discuțiile studenților și masteranzilor cu reprezentanți ai firmelor în cadrul atelierelor de afaceri (business workshop) au în vedere diferite obiective ca: modificarea planurilor de învățământ, în vederea adaptării la realitățile pieței muncii, îmbinarea cercetării cu practica, efectuarea unor stagii de internship, atât în mediul academic, cât și la firmele și institutele partenere etc.

Procesul de dezvoltare a rețelei de parteneriate are trei etape cu obiective clar formulate, concretizate în: discuții preliminare cu diverse companii și organizații de interes în proiect, obținerea de informații din teren pentru a identifica mecanismul potrivit pentru dezvoltarea rețelei, conturarea itinerariilor de inserție pentru studenți.

Studenții și masteranzii sunt antrenați în discuții individuale și de grup, iar vizitele de evaluare a activităților derulate de membrii rețelei se axează pe contactarea și cunoașterea posibilelor organizații partenere, stabilirea unor întâlniri cu reprezentanții acestora și evaluarea activității lor. Pentru a înțelege contextul de dezvoltare a rețelei de sprijin se va face prezentarea proiectului în cadrul discuțiilor individuale, iar discuțiile de grup vor fi centrate pe cunoașterea partenerilor din fiecare județ și colectarea informațiilor privind mecanismele de inserție.

Evaluările specifice fiecărei etape au ca scop îmbunătățirea metodelor de lucru în rețea, de actualizare a itinerarelor de inserție și de eficientizare a rezultatelor.

În rețeaua de parteneriate între Universitatea Creștină „Dimitrie Cantemir”, societatea S.S.I.F. Blue Rock Financial Services S.A. și companiile/institutele de cercetare românești sau străine cu sediul în România pentru efectuarea stagiului de practică de către studenți și masteranzi, se va urmări constant aplicarea metodologiei de lucru specifice proiectului pentru facilitarea integrării absolvenților universității pe piața muncii.

Toate informațiile se găsesc pe site-ul proiectului, http://future-pro.ro.

Conținutul acestui articol a fost realizat în cadrul activității 3.1 în cadrul proiectului POCU Stagii de practică și experiență la locul de muncă pentru viitorii profesioniști – Future Pro (ID 131142), Crearea unei rețele de sprijin pentru implementarea sistemului de informare coordonată, în ambele sensuri: de la companii/sectorul privat către rețeaua unităților de învățământ superior, de cadrele didactice de la Universitatea Creștină „Dimitrie Cantemir”, București, prof. univ. dr. Ramona Mihăilă și conf. univ. dr. Cristina Athu, în calitate de experți informare, selecție GT și specialiști în recrutare dezvoltare parteneriate, în cadrul proiectului.

XTB: Economia hidrogenului, posibil următoarea evoluție majoră în procesul de tranziție energetică

SUA, Japonia, Coreea de Sud, China, Singapore, Australia, UE si Marea Britanie au intrat în cursa pentru hidrogen.

O analiză de piață realizată de Radu Puiu (foto), Financial Analyst în cadrul XTB, casă de brokeraj listată pe Bursa de la Varșovia.

Interesul pentru hidrogen este în creștere, cererea avansând rapid. De aceea, este posibil ca următoarea evoluție majoră în procesul de tranziție energetică să se bazeze pe economia hidrogenului. În pofida presiunilor de mediu cu care se confruntă fiecare actor al industriei, adopția acestei tehnologii se va reduce la cost. Pentru a deveni dominantă, economia hidrogenului nu se poate baza pe subvenții. Motiv pentru care trebuie create piețe durabile iar obținerea unor costuri potrivite este unul dintre principalele obiective ce necesită urmărite.

Piața de capital a fost surprinsă recent de evoluția prețului acțiunilor Plug Power, un producător de celule de combustibil cu hidrogen, care a crescut de la 16 dolari, la începutul lunii noiembrie, la peste 70 de dolari la mai puțin de trei luni. Această performanță nu a fost izolată, alte nume din sector precum Bloom Energy, Ballard Systems și Cummins au înregistrat, de asemenea, o creștere remarcabilă.

Contextul a favorizat companiile de acest tip, noua administrație Biden prezentând o agendă care urmărește tranziția economiei americane către energia verde, iar economia hidrogenului ar putea să aibă un rol important.

În timp ce în cadrul administrației americane anterioare investițiile în alternative de energie „verde” au fost suspendate, campania lui Biden a propus un plan de investiții de 2.000 de miliarde de dolari în domeniu, menit să obțină emisii nete zero în cadrul economiei americane până cel târziu în 2050.

Numărul statelor care au introdus politici ce sprijină în mod direct investițiile în tehnologiile pentru acest sector este în creștere, precum și numărul sectoarelor în care poate avea aplicabilitate. În ultimii ani, cheltuielile globale pentru cercetare și dezvoltare în cadrul sectorului de energie cu hidrogen au crescut.

Inițiative importante au fost anunțate și de alte regiuni cheie. Uniunea Europeană și-a prezentat obiectivul de a realiza o economie cu emisii nete zero până în 2050. În plus, a anunțat strategia legată de sectorul de hidrogen pentru o Europă neutră din punct de vedere climatic, declarând că este un aspect important în atingerea acestui țel. De asemenea, UE dorește să consolideze poziția Euro ca monedă de referință globală pentru tranzacționarea hidrogenului, precum dolarul american este etalon pentru petrol.

Japonia, care deține cele mai multe stații de alimentare cu hidrogen din lume, dorește să fie lider în sectorul automobilelor alimentate cu hidrogen.

Planul economic al Coreei de Sud prevede ca 30% din orașele sale să fie alimentate integral cu hidrogen până în 2040.

China, cel mai mare producător mondial de hidrogen, încorporează hidrogenul în planul său de obținere a neutralității climatice până în 2060. Iar Singapore vizează același obiectiv până în 2050.

Strategia Națională a Hidrogenului a Australiei dorește să profite de momentul de creștere al sectorului de hidrogen, încercând să îl transforme în principalul produs energetic de export. Oficialii australieni susțin că există potențial de creare a mii de noi locuri de muncă în această piață, care poate contribui cu miliarde de dolari la creșterea economică până în 2050.

Marea Britanie a devenit o regiune importantă pentru cercetare și dezvoltare care vizează promovarea noii economii a hidrogenului. Astfel, branduri emblematice precum Jaguar și Land Rover, care sunt deținute de grupul indian Tata Motors, și-au exprimat interesul de implementare a tehnologiei de celulele de combustibil bazate pe hidrogen în cadrul proiectului de trecere către automobile electrice.

Proiectul GET H2 arată cât de rapid se dezvoltă planificarea economiei hidrogenului în Germania și la nivel european. Astfel, nume precum British Petroleum, Evonik, Nowega, OGE, RWE, Salzgitter Flachstahl și Thyssengas au prezentat interes pentru finanțare în cadrul programului IPCEI (Important Project of Common European Interest). Gruparea dorește să construiască o infrastructură transfrontalieră pentru hidrogen: de la producția de hidrogen „verde” până la transport și utilizare industrială în mai multe etape între 2024 și 2030.

Plug Power continuă să își consolideze rolul în economia emergentă a hidrogenului de 10.000 miliarde de dolari. Compania vizează crearea mai multor centrale cu hidrogen „verde” în America de Nord până în 2022 și și-a mărit obiectivele de producere a hidrogenului „verde” la 500 de tone pe zi până în 2025 și 1.000 de tone pe zi înainte de 2028. În plus, a anunțat un parteneriat cu SK Group, unul dintre principalele grupuri de afaceri din Coreea de Sud, care vizează investiții de capital de 1,6 miliarde de dolari pentru accelerarea implementării hidrogenului ca sursă alternativă de energie pe piețele asiatice, ceea ce i-ar oferi o expunere mai largă pe plan global.

Fusion Fuel Green, listat pe Nasdaq, a declarat că a semnat un acord cu BGR Energy Systems, o firmă de inginerie, achiziții și construcții al cărei sediu central este în Chennai. Acordul se axează pe dezvoltarea proiectelor de hidrogen „verde” în India. Parteneriatul vizează dezvoltarea unei facilități în orașul Cuddalore. După înființarea fabricii inițiale, companiile se vor concentra pe dezvoltarea unor proiecte mai mari în regiune.

Companiile Enbridge Gas și Cummins finanțează un experiment de 4 milioane de dolari în Ontario, care ar deservi un segment de 3.600 de clienți din rețeaua de distribuție din suburbia Markham din Toronto.

Un aspect important care consolidează poziția sectorului de hidrogen îl reprezintă intrarea pe piață a unor nume importante din piața combustibililor fosili. British Petroleum își propune obținerea de emisii nete zero până în 2050 și dorește să dețină o cotă de 10% din piața hidrogenului „verde” și „albastru” (o variantă mai poluantă decât hidrogenul „verde”) în anumite regiuni până în 2030. În 2020, British Petroleum a investit 1,9 milioane de dolari pentru a explora crearea unei facilități de export de hidrogen „verde” în regiunea de Vest a Australiei și a colaborat cu alte companii energetice pentru a construi o rețea de hidrogen în Germania.

Un sector important este cel al transporturilor cu greutate medie și ridicată, unde hidrogenul „verde” (hidrogenul care este obținut printr-un proces bazat pe electricitate provenită dintr-o sursă regenerabilă precum cea solară sau eoliană) este cel mai promițător combustibil cu emisii zero. Greutatea redusă, autonomia lungă și reîncărcarea rapidă a hidrogenului sunt relevante în special pentru vehiculele grele și trenuri.

Deși sectorul este la început, popularitatea sa în creștere duce la crearea de noi instrumente de investiții care să răspundă nevoilor traderilor. Astfel, Legal & General Investment Management a extins gama de produse odată cu lansarea primului ETF bazat pe sectorul de hidrogen din Europa. L&G Hydrogen Economy UCITS ETF (HTWO) este listat la Bursa de Valori din Londra, Deutsche Boerse, Borsa Italiana și SIX Swiss Exchange. Acest ETF include companiile care permit producerea de forme mai ieftine și mai curate de hidrogen și cele care sunt așteptate să joace un rol important în această economie. În indice vor fi incluse companii cu o capitalizare minimă de piață de 200 milioane USD.

În pofida presiunilor de mediu cu care se confruntă fiecare actor al industriei, adopția acestei tehnologii se va reduce la cost. Pentru a deveni dominantă, economia hidrogenului nu se poate baza pe subvenții. Motiv pentru care trebuie create piețe durabile iar obținerea unor costuri potrivite este unul dintre principalele obiective ce necesită urmărite.

Prețul actual al producției de hidrogen „gri” (o variantă mai poluantă care emite dioxid de carbon în atmosferă în momentul combustiei) la scară industrială este de aproximativ 2 EUR pe kg, uneori mai mic, în funcție de condițiile locale. Când vine vorba de utilizarea hidrogenului drept combustibil de transport, consumatorii plătesc aproximativ 9 EUR pe kg la o stație de alimentare (care sunt destul de rare) și acest aspect trebuie redus cu cel puțin o treime pentru a deveni atractiv.

_________________

Despre XTB:

Cu mai mult de 15 ani de experiență în piețele financiare, XTB este, în prezent, unul dintre cei mai mari brokeri de instrumente derivate din lume și o companie completă de investiții listată pe Bursa de la Varșovia. Cu birouri în peste 10 țări incluzând Marea Britanie, Polonia, Germania și Franța, XTB este, de asemenea, reglementată de cele mai importante autorități de supraveghere din lume incluzând FCA și KNF.

Avertisment cu privire la riscuri:

Orice opinii, cercetări, analize, preţuri sau alte informaţii oferite cu titlul de comentarii generale de piaţă nu reprezintă sfaturi de investiţii. XTB nu este răspunzător pentru orice pierdere sau pagubă incluzând şi fără limitare la, orice pierdere sau câştig care poate lua naştere direct sau indirect din utilizarea sau bazarea pe astfel de informaţii. Vă aducem la cunoştinţă că informaţiile sau cercetările bazate pe date istorice nu garantează viitoare performanţe sau rezultate. 77% din conturile investitorilor de retail pierd bani atunci când tranzacționează CFD-uri cu acest furnizor. Ar trebui să luați în considerare dacă vă puteți permite să vă asumați riscul ridicat de a vă pierde banii.

Eforturile de conformare la valul de reglementări adoptate în timpul pandemiei au sufocat companiile. Ce soluții există?

Material de opinie de Maria Butcu (foto), Director Soluții de Servicii Externalizate, Deloitte România

Anul 2020 a adus, pe lângă provocările de natură medicală și economică, numeroase reglementări care au adăugat complexitate mediului legislativ autohton, cu impact puternic asupra costurilor de conformare ale companiilor. În România, anul trecut, doar de la declanșarea pandemiei, au fost emise peste 230 de acte normative cu implicații asupra mediului de afaceri, iar implementarea acestora a presupus un efort semnificativ. Pentru multe întreprinderi, mici dar și mari, măsurile luate de autorități pentru a contribui la stoparea răspândirii virusului au presupus, printre altele, schimbarea locului de desfășurare a activității pentru angajați, scăderea veniturilor, aplicarea unor facilități sau chiar reorganizări interne.

În aceste condiții, departamentele financiare și de resurse umane au fost supuse unor presiuni uriașe pentru implementarea rapidă a noilor reglementări și navigarea prin multitudinea de aspecte apărute în practică. O soluție pentru degrevarea resurselor interne ar putea fi apelarea la furnizori externi, specializați, pentru serviciile din zona administrativă.

Un pas în această direcție ar putea consta în externalizarea funcției contabile, fiscale și de calcul salarial. Această oportunitate, la care multe întreprinderi au ezitat să apeleze anterior, a ieșit tot mai puternic în evidență în ultima perioadă, odată cu schimbările apărute în peisajul economic. Pandemia de COVID-19 a adus în prim plan multe dintre beneficiile imediate și pe termen lung ale externalizării acestor funcții.

Degrevarea resurselor interne de sarcina administrativă și direcționarea către alte activități. Modul în care cele mai multe companii au reușit să se redreseze după primul șoc al pandemiei a demonstrat că mulți angajați nu trebuie să se afle tot timpul fizic la birou pentru a lucra eficient. Schimbarea locației din care se muncește are însă multiple implicații, dar acestea pot fi abordate eficient în cazul externalizării funcției contabile, fiscale și de calcul salarial, având în vedere că ceastă operațiune presupune implicarea unor experți în domeniu, bine pregătiți și cu experiență bogată, cu atât mai benefică în perioade de criză și incertitudine. În acest fel, compania își aloca mai bine resursele către zone care produc mai multă valoare în activitatea de bază.

Securitate și eficiență în gestionarea virtuală a forței de muncă. Cu mulți angajați care lucrează de acasă, pentru un viitor previzibil, companiile sunt nevoite să implementeze rapid soluții care să le ajute să se adapteze cel mai bine la noile circumstanțe. În această eră virtuală, migrarea de la un sistem clasic de contabilitate către unul în cloud (care poate fi accesat din orice locație doar cu o conexiune la Internet) sau de la un pontaj pe hârtie la o evidență online a prezenței angajaților la muncă permite directorilor executivi și angajaților să aibă acces securizat, de la distanță, la toate datele necesare gestionării resursei umane.

Cunoștințe și expertiză de calitate. Apelând la experții în contabilitate, fiscalitate și salarizare, o companie poate să obțină informații financiare și fiscale relevante, dar și sprijinul necesar să aplice pentru diferite facilitați și subvenții disponibile și să înțeleagă numeroasele modificări legislative care au fost adoptate în contextul pandemiei și nu numai. A lucra cu o echipă de specialiști în aceste domenii permite conducerii companiei, în cele din urmă, să se concentreze asupra operațiunilor esențiale pentru succesul afacerii.

Acces la tehnologie scalabilă. În această perioadă, mai mult ca oricând, antreprenorii sau directorii executivi sunt supuși presiunii de a obține rapid informații și de a întreprinde acțiuni strategice clare pentru a spori performanța companiei. Iar sistemele de contabilitate integrate (ERP) și platformele online de resurse umane și salarizare, care sunt interconectate cu platformele de raportare, pot furniza date și rapoarte în timp real, astfel încât să se poată lua cele mai bune decizii financiare în timp record.

În concluzie, pentru că antreprenorii și directorii executivi se confruntă cu așteptări tot mai mari din partea autorităților în ceea ce privește transparența financiară și conformarea fiscală, pentru mulți dintre ei decizia de externalizare a funcției contabile, fiscale și de calcul salarial este un pas înainte către digitalizare, eficiență și degrevarea resurselor interne, elemente necesare pentru o dezvoltare sustenabilă pe termen lung.

De ce este important deceniul digital al Europei

De Margrethe Vestager și Josep Borrell

BRUXELLES – În această săptămână, Comisia Europeană și-a prezentat viziunea cu privire la un „deceniu digital” european. Prin obiective de politică pentru 2030 axate pe cele patru chestiuni esențiale, și anume competențele, infrastructura și capacitățile, serviciile publice și digitalizarea întreprinderilor, Uniunea Europeană își propune să se situeze în avangarda revoluției digitale de astăzi.

Pentru a garanta că tehnologia oferă cetățenilor și întreprinderilor capacitățile necesare pentru a construi o societate mai prosperă și mai favorabilă incluziunii, vom avea nevoie de piețe deschise și competitive. Întreprinderile de toate dimensiunile trebuie să aibă șanse egale de a inova și de a-și pune produsele și serviciile la dispoziția consumatorilor.

Dintr-o perspectivă mai largă, digitalizarea este în prezent esențială pentru consolidarea rezilienței economice și societale și pentru exercitarea unei influențe la nivel mondial. Viitorul nostru comun prinde deja contur în domeniul digital. Într-o lume marcată de concurență geopolitică pentru supremația tehnologică, trebuie să ne asigurăm că viziunea UE asupra digitalizării – bazată pe societăți deschise, pe statul de drept și pe libertățile fundamentale – se dovedește mai valoroasă decât cea a sistemelor autoritare care utilizează tehnologiile digitale drept instrumente de supraveghere și de represiune.

Prin consolidarea propriilor capacități, UE poate contribui la îndreptarea transformării digitale a lumii în direcția cea bună. Succesul deceniului digital european va necesita crearea de către UE a unor relații de lucru și a unor alianțe puternice cu țări care împărtășesc aceeași viziune, atât la nivel bilateral, cât și la nivel multilateral. În fond, pentru valorificarea deplină a beneficiilor inovării tehnologice este nevoie de menținerea unei economii digitale deschise, în care investițiile să poată circula liber. Și vom avea nevoie de mult mai multă colaborare tehnologică internațională, fie că vom dori să implementăm soluții digitale în materie de sănătate, să combatem terorismul, să atenuăm schimbările climatice, să protejăm biodiversitatea ori să recurgem la tehnologie pentru a anticipa dezastrele naturale și viitoarele pandemii.

Însă digitalizarea e însoțită de riscuri considerabile, de la supraveghere în masă și atacuri cibernetice asupra infrastructurii critice până la răspândirea dezinformării sponsorizate de stat, concepută pentru a polariza societățile și a submina democrația. Aceasta înseamnă că trebuie să găsim un echilibru între deschidere și celelalte interese și valori fundamentale ale noastre.

În mod concret, ar trebui să respectăm trei principii generale: condiții de concurență echitabile pe piețele digitale, securitatea în spațiul cibernetic și libertatea online (inclusiv măsuri de protecție a libertății de exprimare și de întrunire, precum și împotriva discriminării și a încălcării vieții private).

În acord cu voința noastră de a consolida relațiile bilaterale ale UE, de a stabili standarde mai clare și de a crea lanțuri de aprovizionare digitale mai reziliente, am adresat deja administrației președintelui SUA, Joe Biden, o propunere de creare a unui Consiliu comun pentru comerț și tehnologie.

UE urmărește, de asemenea, să formeze o coaliție mondială în jurul unei viziuni comune a digitalizării centrate pe om. Trebuie să ne unim forțele cu cei care sunt dispuși să coopereze în direcția asigurării unei guvernanțe democratice eficace în ceea ce privește tehnologia și economia digitală. Orice astfel de coaliție ar trebui să fie deschisă tuturor celor care sunt gata să apere un model deschis și descentralizat al internetului și principiul echității pe piețele digitale, al securității în spațiul cibernetic și al libertăților individuale online.

Lucrând împreună, putem stabili standarde pentru inteligența artificială și pentru alte tehnologii emergente, pe baza unor valori comune, valorificând reciproc roadele inovațiilor noastre și consolidând măsurile de protecție împotriva atacurilor cibernetice. O coaliție de parteneri care împărtășesc aceleași valori poate garanta că interdependența lanțurilor noastre de aprovizionare digitale devine mai degrabă o sursă de securitate și reziliență decât un risc suplimentar.

La fel de important este faptul că deceniul digital constituie ultima noastră șansă de a ne îndrepta către atingerea obiectivelor de dezvoltare durabilă pentru 2030. Știm că tehnologia digitală are potențialul de a facilita incluziunea și accesul la servicii publice în întreaga lume. În Africa, proporția populației cu acces la internet a crescut de la 2 % în 2005 la 40 % în 2019, ceea ce a permis ca mai mulți copii să beneficieze de educație și ca mai multe femei să-și găsească locuri de muncă. Cu toate acestea, nu vom reuși să valorificăm întregul potențial al noilor tehnologii până când nu va fi eliminat decalajul digital mondial.

În acest scop, UE va propune în curând o inițiativă care să combine resurse financiare și asistență tehnică pentru a-i ajuta pe partenerii săi să își dezvolte propriile cadre de guvernanță digitală, inclusiv în domenii precum securitatea cibernetică și protecția datelor. De exemplu, un nou fond pentru conectivitatea digitală ar putea sprijini aceste eforturi; împreună cu partenerii noștri, vom analiza fezabilitatea unor astfel de idei în lunile următoare.

În cele din urmă, pentru a menține un internet sigur, dar deschis, este necesar să dezvoltăm un model mai incluziv de multilateralism, care să reunească nu numai guverne, ci și reprezentanți ai societății civile, ai sectorului privat și ai mediului academic. Acest model ne poate ghida apoi acțiunile în cadrul organizațiilor internaționale – de la Organizația Națiunilor Unite și Organizația Mondială a Comerțului la Uniunea Internațională a Telecomunicațiilor – pentru a garanta că normele internaționale sunt adecvate scopului urmărit.

Prin toate acestea, un fir comun, în care se împletesc principii pe care le împărtășim cu toții, ne va călăuzi eforturile de a realiza o transformare digitală centrată mai profund pe om, care să maximizeze beneficiile tehnologiei și să reducă la minimum riscurile pe care le prezintă aceasta. Atât în spațiul cibernetic, cât și în lumea fizică, Europa va continua să apere valorile mondiale fundamentale. Declarația Universală a Drepturilor Omului din 1948 a consacrat demnitatea persoanei, dreptul la viață privată și la nediscriminare, precum și libertatea de exprimare și de convingere. Este datoria noastră comună să ne asigurăm că revoluția digitală se ridică la înălțimea acestei promisiuni.

_________________

Margrethe Vestager este vicepreședintă executivă a Comisiei Europene, responsabilă pentru o Europă pregătită pentru era digitală, și comisară europeană pentru concurență.

Josep Borrell este Înaltul Reprezentant al Uniunii Europene pentru afaceri externe și politica de securitate și vicepreședinte al Comisiei Europene responsabil pentru o Europă mai puternică pe plan mondial.

Copyright: Project Syndicate, 2021.www.project-syndicate.org

Traducere și adaptare: Daniel Apostol, ClubEconomic.ro

Sprijin pentru IMM-uri și start-up-uri cu drepturi de proprietate intelectuală

BCR și compania Iceberg+ au lansat proiectul LeadershIP4SMEs, de sprijin pentru dezvoltarea IMM-urilor și start-up-urilor cu drepturi de proprietate intelectuală. Doritorii pot depune aplicații în cadrul apelului de proiecte pentru a beneficia de consultanță pentru finanțare, transfer tehnologic, valorizarea portofoliului de brevete și mărci, precum și pentru dezvoltare. Apelul de proiecte a fost lansat la 1 martie 2021 de consorțiul european care implementează inițiativa LeadershIP4SMEs cu finanțare Horizon2020.

LeadershIP4SMEs este definit ca „un consorțiu de 8 parteneri din Europa, cu expertiză complementară (patentare, business support, investiții etc.), aliniați la obiectivul de a traduce proprietatea intelectuală din start-up-uri și IMM-uri în valoare adăugată pentru acestea. Cei mai promițători 30 candidați din toată Europa vor beneficia de un program intensiv de training și consultanță pentru valorificarea proprietății intelectuale. Cele 30 companii vor primi expunere media, precum și acces la o rețea extinsă de investitori care prioritizează proprietatea intelectuală și felurile în care aceasta poate fi valorificată.

Conceptul LeadershIP4SMEs ține cont de realitatea că economia bazată pe cunoaștere creează noi reguli pentru dezvoltarea și exploatarea tehnologiilor emergente. Start-up-urile și IMM-urile europene se confruntă cu provocarea de a rămâne relevante în raport cu competitorii internaționali, pentru care capitalurile și oportunitățile de afaceri sunt mai ușor accesibile. Astfel, BCR și cei 7 parteneri ai săi din țări precum Germania, Austria sau Italia își propun să ofere sprijin pentru dezvoltare companiilor care dețin drepturi de proprietate intelectuală”.

Vor fi selectate 15 IMM-uri și 15 start-up-uri care vor să-și fructifice drepturile de proprietate intelectuală și vor beneficia de: „Evaluare a pregătirii pentru investiții și pentru valorificarea proprietății intelectuale, acces la o comunitate de investitori (business angels, fonduri de capital, bănci), acces la oportunități de finanțare publică pentru protejarea proprietății intelectuale și dezvoltarea de proiecte colaborative, acces la o rețea europeană de parteneri de afaceri, sprijin personalizat pentru accelerarea dezvoltării prin coaching individual cu experți în proprietate intelectuală, inovare deschisă și dezvoltare de afaceri, acces la platforma „Venture Development Platform (https://venture-dev.com/platform)” pentru parcurgerea proceselor de dezvoltare și utilizarea unui set de instrumente de planificare strategică, sprijin de la o rețea extinsă de experți externi și organizații de promovare a afacerilor”.

Ana-Maria Crețu, coordonator Programe Start-ups BCR, subliniază: „Ne implicăm în acest program pentru a continua inițiativele noastre de susținere a IMM-urilor și start-up-urilor din tehnologie. În LeadershIP4SMEs vor fi selectate 30 de companii și sperăm ca România să aibă o prezență importantă în program. Firmele vor beneficia de pregătire pentru finanțare și vor găsi instrumente funcționale în vederea evaluării și dezvoltării activelor intangibile, fiind foarte valoroase pentru drepturile de proprietate intelectuală”.

BCR accentuează că „alături de compania brașoveană Iceberg+ colaborează pentru a ajuta start-up-urile și IMM-urile din România să participe la activitățile organizate de rețeaua europeană LeadershIP4SMEs și să beneficieze de oportunități de finanțare și colaborare pentru a-și dezvolta activitățile. Conexiunile pe care proiectul și le fixează ca obiectiv vor deschide orizonturi noi pentru firmele din România prin colaborări directe cu parteneri din alte țări europene. Pentru a beneficia de aceste oportunități, IMM-urile și Start-Up-urile care dezvoltă produse și servicii bazate pe tehnologii disruptive și care vor să își protejeze ori să își extindă proprietatea intelectuală pot să depună candidaturile pe website-ul LeadershIP4SMEs (https://leadership4smes.eu/call-for-applications) până pe 12 aprilie 2021. Candidații selectați vor susține, ulterior, un pitch în fața unui juriu format din experți în afaceri, proprietate intelectuală și capitaluri de investiții.

Firmele interesate pot să consulte ghidul LeadershIP4SMEs despre cum pot pregăti o aplicație câștigătoare”.

Carta privind îmbunătățirea tratamentului șoferilor profesioniști la locurile de livrare a mărfii

Uniunea Națională a Transportatorilor Rutieri din România (UNTRR) invită expeditorii de mărfuri, transportatorii rutieri și toate părțile interesate din România să semneze Carta IRU-ESC-ETF privind îmbunătățirea tratamentului șoferilor profesioniști de transport rutier de marfă la locurile de livrare. În susținerea apelului, organizația profesională și patronală adduce următoarele argumente:

„Industria de transport rutier este coloana vertebrală a economiei românești și europene și joacă un rol esențial în viața de zi cu zi și mobilitatea oamenilor. Cu toate acestea, sectorul transporturilor rutiere de marfă se confruntă cu provocări semnificative în domeniul social, al muncii și economic și este afectat de o criză gravă de șoferi, care a fost atenuată numai temporar de impactul pandemiei Covid-19.

În calitate de părți interesate ale industriei de transport rutier de mărfuri, Uniunea Internațională a Transporturilor Rutiere (IRU), Consiliul European al Expeditorilor (ESC) și Federația Europeană a Lucrătorilor din Transport (ETF) și-au unit forțele și lucrează împreună pentru a îmbunătăți în mod tangibil situația actuală. IRU, ESC și ETF s-au angajat să inverseze această criză gravă de șoferi profesioniști cu care se confruntă sectorul transportului rutier de marfă și au luat măsuri pentru a spori atractivitatea sectorului și a evidenția calitatea locurilor de muncă disponibile, reunite în cadrul Cartei privind îmbunătățirea tratamentului șoferilor profesioniști de transport rutier la locurile de livrare.

Uniunea Națională a Transportatorilor Rutieri din România – UNTRR, în calitate de membru activ al IRU sprijină acest demers al industriei europene de transport rutier de mărfuri și încurajează participarea expeditorilor de mărfuri, transportatorilor rutieri și a tuturor părților interesate din România.

Obiectivul principal al acestei Carte este de a îmbunătăți tratamentul șoferilor de transport rutier de mărfuri la locurile de încărcare și descărcare și, prin urmare, de a îmbunătăți condițiile de lucru, de a spori eficiența operațională și, în final, de a contribui la creșterea atractivității profesiei de conducător auto.

- Transportul rutier este vital pentru mobilitate, lanțul de aprovizionare și economia globală.

- Șoferii profesioniști sunt o resursă cheie a lanțului de aprovizionare.

- Severitatea și urgența crizei de șoferi profesioniști necesită acțiuni urgente ale unei alianțe mai largi de părți interesate.

- Tratamentul șoferilor la locurile de livrare este unul dintre elementele cheie pentru îmbunătățirea atractivității profesiei și, astfel, pentru combaterea crizei de șoferi.

- Respectarea legii și respectul reciproc vor rămâne la baza valorilor noastre comune.

Recunoscând importanța aderării la valori comune și a promovării cooperării concrete la locurile de livrare, pentru a aborda eficient provocările actuale cu care se confruntă industria transporturilor rutiere de mărfuri, Carta promovează un parteneriat bazat pe următoarele principii comune:

Uniunea Națională a Transportatorilor Rutieri din România – UNTRR invită expeditorii de mărfuri, transportatorii rutieri și toate părțile interesate din România să semneze Carta IRU-ESC-ETF privind îmbunătățirea tratamentului șoferilor profesioniști de transport rutier la locurile de livrare.

Semnatarii vor contribui la transformarea industriei transportului rutier într-un loc mai bun de muncă și trebuie să se angajeze să îmbunătățească condițiile actuale de muncă.

Alăturați-vă inițiativei IRU-ESC-ETF și celor peste 200 semnatari din toată Europa și dați exemplul! Semnați Carta IRU-ESC-ETF și angajați-vă să îmbunătățiți tratamentul șoferilor la sediul companiei dumneavoastră!

Pentru a accesa Carta în limba română, click aici

Pentru a semna Carta, click aici”.

Start pentru Programele IMM Invest, IMM Factor si Subprogramul IMM Agro Invest, Editia 2021!

Guvernul Romaniei a aprobat in data de 10.03.2021 continuarea programelor IMM INVEST ROMANIA, IMM FACTOR si a subprogramului AGRO IMM INVEST, cu alocarea plafoanelor de garantare pe fiecare program. FNGCIMM, in calitate de mandatar specializat al statului, organism de implementare al acestor programe, in stransa colaborare cu Ministerul Finantelor si cu partenerii bancari, va operationaliza in cel mai scurt timp noile facilitati si va asigura derularea optima a mecanismelor de garantare a creditelor ce vor fi acordate de catre finantatori.

„In paralel cu derularea procesului legislativ, initiat de catre Ministerul Finantelor si cu aprobarea acestuia, FNGCIMM a inceput procedura de alocare a plafoanelor de garantare ce vor fi distribuite in cel mai scurt timp finantatorilor. Sunt in masura sa va transmit ca plafonul de

15 miliarde lei, de care dispune IMM INVEST, din care 1 miliard de lei este rezervat subprogramului AGRO IMM INVEST, este deja suprasubscris de catre finantatori, iar acesta este un semnal extrem de bun pentru economie. Avem toate motivele sa fim increzatori ca sistemul bancar va continua finantarea companiilor si sustinerea mediului de afaceri. Vreau sa-i asigur pe antreprenori si pe finantatorii programului ca vom operationaliza in cel mai scurt timp noile facilitati. Aveti angajamentul meu si al echipei FNGCIMM, ca vom depune toate eforturile pentru ca plafoanele alocate de catre Guvernul Romaniei sa fie puse la dispozitia finantatorilor in cel mai scurt termen posibil si consumate integral inainte de sfarsitul anului 2021”, a declarat Dumitru Nancu, directorul general FNGCIMM.

Prin modificarile aduse in sedinta de ieri, Guvernul lanseaza in 2021 variante imbunatatite ale IMM Invest si IMM Factor, prin care se estimeaza ca vor fi sustinuti alti 60.000 de intreprinzatori, care se vor alatura celor peste 25.600, sustinuti in etapa 2020, doar prin Programul IMM Invest.

Modificarile aduse IMM INVEST, prin aprobarea Ordonantei de Urgenta pentru modificarea și completarea OUG nr. 110/2017, vizeaza aprobarea plafonului total de garantare pentru anul 2021 si a bugetului necesar pentru continuarea schemei de ajutor de stat asociate programului, extinderea categoriilor de beneficiari, prelungirea valabilitatii schemei de ajutor de stat si includerea producatorilor de vinuri și bere in categoria domeniilor eligibile.

In cadrul acestui program, Ministerul Finantelor, prin FNGCIMM, va acorda in anul 2021, garantii de stat in valoare de 14 miliarde de lei pentru credite contractate de microincreprinderi si intreprinderile mici și mijlocii, pentru finantarea investițiilor și pentru asigurarea capitalului de lucru. Comisioanele sunt zero, iar dobanda va fi subvenționata, in primele opt luni de la semnarea contractelor de credit, granturile fiind suportate de catre Ministerul Finantelor, prin schema de ajutor de stat atasata programului.

Reamintim ca modificarea si completarea Schemei de ajutor de stat pentru susținerea activitatii IMM-urilor in contextul crizei economice generate de pandemia COVID-19, aprobata prin art. II din OUG nr. 42/2020, permite prelungirea programului IMM INVEST pana la 30 iulie 2021, cu aprobarea la plata a granturilor pana la 30 iunie 2022.

Programul IMM FACTOR – Produs de garantare a creditului comercial si a Schemei de ajutor de stat asociate acestuia, va asigura accesul IMM-urilor la finantarea creditului comercial, in vederea asigurarii de disponibilitati banesti pentru plata furnizorilor sau a salariilor. Ministerul Finantelor, prin FNGCIMM, va acorda in anul 2021, garantii de stat in valoare de 1 miliard de lei, iar schema de ajutor de stat care sustine programul a fost prelungita pana la 30 iunie 2021.

Subprogramul AGRO IMM INVEST, cu un plafon de garantare in anul 2021 de 1 miliard de lei, este destinat sustinerii IMM-urilor din domeniul agriculturii, pescuitului, acvaculturii si a sectorului alimentar. Cu o facilitate in plus, fata de IMM INVEST, Agro IMM Invest are o componentă de grant de 10% din valoarea finantarii, facilitati la rambursarea ratelor si o perioada de gratie la acordarea creditului, de pana la 24 de luni. La fel ca si in cazul celorlalte programe, intreprinzatorii , pot accesa AGRO IMM INVEST pana la data de 30 iunie 2021. Invitam toate institutiile de credit interesate sa transmita FNGCIMM si Ministerului Finantelor cererile de inscriere in noul subprogram, precum si solicitarile lor de alocare de limite in cadrul noului subprogram, in functie de volumul creditelor pe care estimeaza ca le vor acorda beneficiarilor din sectorul agricol si alimentar in anul 2021.

Cu o vasta experienta acumulata in cei peste 18 ani de activitate, Fondul National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii este o companie activa, avand ca unic actionar Ministerul Finantelor. FNGCIMM are un rol important in identificarea necesitatilor mediului antreprenorial si in operationalizarea programelor de sustinere a economiei, prin acordarea de garantii pentru beneficiarii IMM, precum si pentru alte categorii de beneficiari, conform strategiilor si politicilor promovate de Guvernul Romaniei.

* * *

Fondul Naţional de Garantare a Creditelor pentru Întreprinderile Mici şi Mijlocii (FNGCIMM SA-IFN) este o instituţie financiară nebancară, cu capital de risc, înfiinţată în scopul facilitării accesului IMM-urilor la finanţări, prin acordarea de garanţii pentru instrumentele de finanţare contractate de la bănci comerciale sau din alte surse. FNGCIMM instrumentează programe guvernamentale destinate relansării economice, dezvoltării mediului de afaceri, precum şi creării și susținerii de locuri de muncă, funcţionând ca o societate comercială pe acţiuni, cu acţionar unic statul român, sub supravegherea prudenţială a Băncii Naţionale a României. Garanţia FNGCIMM SA – IFN este de maxim 80% din valoarea împrumutului, fără a depăși suma de 2,5 milioane euro/beneficiar şi se emite la solicitarea instituţiilor finanţatoare partenere, pentru finanţări aprobate, pe baza analizei documentelor prezentate de către finanţator. FNGCIMM SA – IFN colaborează cu 27 instituţii financiare în baza unor convenţii de lucru. Garanția FNGCIMM SA – IFN este cea mai lichidă garanție, plătibilă în maxim 90 zile de la solicitarea de plată a finanţatorului, însoţită de documentaţia completă, față de minim 2 ani, durata medie de executare a unei ipoteci.

FNGCIMM SA – IFN asigură o acoperire teritorială națională, răspunzând solicitărilor întreprinzătorilor prin toate cele 3 sucursale, 2 reprezentanțe și 3 filiale. În baza apartenenței sale la AECM (Asociația Europeană a Instituțiilor de Garantare – asociație ce reunește 47 de fonduri de garantare mutuale, private și publice, bănci de dezvoltare și fonduri de contragarantare din 23 de state membre ale UE, precum și din Turcia, Serbia, Bosnia și Herzegovina, Federația Rusă și Kosovo), FNGCIMM funcționează după reguli şi principii europene.