Deși

își doresc locuințe proprii, tinerii cu vârste cuprinse între 18 și 25 de ani

obțin cu greu credite mari, precum cel imobiliar, din cauza scorului FICO

scăzut. Scorul FICO este identic cu cel al Biroului de Credit și este factorul

principal care determină dacă solicitantul se califică pentru un credit și

tipul acestuia. O analiză Volt, aplicație românească de transfer instant

de bani, arată că soluția cea mai rapidă

pentru îmbunătățirea scorului FICO este accesarea creditelor mici și

plătite la timp.

Scorul FICO este un algoritm folosit la nivel

internațional, în principal de bănci, pentru a stabili gradul de risc al unei

persoane care solicită un împrumut, și este colectat de Biroul de Credit. Acest

scor este factorul principal care determină tipul de credit pentru care se

califică persoana în cauză. Limitele lui sunt între 300 și 850 și este

determinat de mai mulți factori, precum istoricul de plăți, numărul de

interogări al scorului sau numărul total de conturi. Scorul FICO poate fi

interogat gratuit în aplicația Volt și nu afectează scorul de creditare, așa

cum se întâmplă la interogarea Biroului de Credit de către bănci.

Valoarea medie a scorului FICO în România este

de 635, conform unei analize Volt, aplicație mobilă de transfer instant de

bani, efectuate pe un segment de 50.000 de utilizatori ai săi. Bărbații au un

scor FICO mai bun în general, cu o medie de 642, în timp ce media scorului

pentru femei este de 603.

36.6% dintre utilizatorii VOLT au scor FICO mai

mare de 700, ceea ce înseamnă un risc de neplată scăzut în viitor. La polul

opus sunt cei mai puțin conștiincioși în plata ratelor, 16.25% dintre

utilizatori, cu un scor FICO sub 500. Aceste persoane prezintă un un risc de

neplată mediu spre ridicat în viitor și au înregistrate 3 sau mai multe rate

neachitate în istoricul creditar.

Persoanele cu venituri mari, de peste 11.000

de lei, au cel mai bun scor FICO, de peste 700, în timp ce persoanele cu un

venit lunar net mai mic de 3000 de lei au un scor FICO de 590.

Tinerii au cel mai scăzut scor FICO, de 534,

pentru categoria de vârstă 18 – 25 de ani, iar persoanele din categoria de

vârstă 41 – 50 de ani au cel mai bun scor FICO, de 684.

Din top 5 județe pe țară, arădenii ocupă prima

poziție, având cei mai buni platnici, cu o valoare medie a scorului FICO de

697, urmați de utilizatorii Volt din Ilfov, București, Brașov și Suceava. Pe

ultimul loc se situează cei din Caraș-Severin, cu cea mai mică valoare medie a

scorului FICO de 473.

Radu Ciorbă,Fondator Volt

„Cei cu un scor FICO ridicat primesc cele mai avantajoase credite. Pentru tineri, care au venituri scăzute în general și un istoric creditar inexistent, șansele de a accesa un credit de o valoare mai mare, de exemplu un credit imobiliar, sunt foarte slabe. O soluție rapidă ca să își dovedească comportamentul bun de plată și să-și crească implicit scorul FICO este accesarea de microcredite, pe care să le plătească la timp. În Volt, ei pot să acceseze microcredite direct din aplicație și apoi să-și monitorizeze scorul FICO gratuit, fără să-și afecteze scorul de credit”, spune Radu Ciorbă, fondator Volt.

De ce

este important scorul FICO

Cererea de pe piața imobilelor a fost în

creștere anul acesta. După un an de stat mai mult în casă, românii au

experimentat că traiul la comun nu e cel mai comod. Familiile au început să-și

caute locuințe mai mari, cu interes crescut pentru case pe pâmânt, iar tinerii

au început să-și dorească să se desprindă de casa părinților, moment care în

2019 se petrecea abia la 28 ani (date Eurostat). Dacă 41% dintre tinerii români

cu vârsta între 25 și 34 de ani locuiau cu părinții în 2019, comparativ cu țări

precum Danemarca sau Finlanda unde media este mai jos de 10% sau media UE de 26

de ani (date Eurostat), anul acesta a forțat cu siguranță

procentul să scadă în contextul unei viitoare revigorări economice.

Studiu

de caz

Mihai are 26 de ani, locuiește în București și

lucrează la o firmă de curierat pe un salariu net de 3.000 de lei. Scorul lui

FICO este de 484. În prezent, locuiește cu părinții dar a ajuns în etapa în

care vrea să se mute în locuința lui proprie. Are deja planuri serioase de

viitor, care includ căsătorie și un copil, așa că e hotărât să-și cumpere un

apartament de două camere într-o zonă bună. A mers la bancă dar tot ce a putut

obține a fost un credit pentru o garsonieră.

Cum își

poate îmbunătăți Mihai scorul FICO

Mihai a luat prin aplicația Volt un credit

‘Crab’, de 500 lei, de la Ocean Credit, pe care l-a returnat în termen de 15

zile.

Din ecranele de mai jos reiese modul în care

scorul de credit fluctuează pe parcursul diferitelor etape ale unui credit.

Evoluția scorului FICO, în aplicația Volt

Faza 1 – Înainte de contractare, scorul de

credit FICO de la care a pornit a fost 484.

Faza 2 – Pe timpul desfășurării creditului,

imediat după contractarea împrumutului, noul scor de credit a scăzut cu câteva

puncte. În această etapă, Mihai avea un scor FICO 479.

Faza 3 – La rambursarea creditului, deși

respectarea datei scadente este punctul cheie în îmbunătățirea scorului,

aceasta nu este vizibilă imediat după ce Mihai a rambursat creditul.

Faza 4 – La 15 zile după rambursare. Mihai a

returnat suma împrumutată la data scadentă, iar acum are un nou scor de credit

FICO 494, în creștere cu 10 puncte față de cel de la care a pornit.

„În funcție de valoarea creditului, scorul FICO poate crește cu 10 – 20 de puncte. Totuși, e important ca tinerii și toți ceilalți care urmăresc să-și crească scorul FICO în acest mod să fie atenți și la celelalte condiții de bază: restul de la alte credite să fie și ele plătite la timp, să existe o pauză de măcar o lună între creditele accesate și să aibă un sold de îndatorare de cel mult 30% al liniei de credit. Îi încurajăm pe utilizatorii aplicației să folosească microcreditele în mod inteligent, punctual, atunci când au nevoie, și să nu se îndatoreze mai mult decât pot returna”, completează Radu.

Mihai a continuat cu același comportament de creditare și a decis inteligent să mai aștepte încă puțin, ca să-și îmbunătățească scorul FICO prin microcredite pe termen scurt, iar apoi să fie pregătit și să-și permită locuința pe care și-o dorea.

Despre

Volt

Volt este prima aplicație mobilă 100%

românească de transfer instant de bani între carduri de la bănci diferite, inclusiv de la Revolut, la orice oră din zi și noapte. A fost creată în 2017 de

Volt Finance, în parteneriat cu Visa, Mastercard și Libra Internet Bank.

Pe lângă transferurile instante de bani,

atât între cardurile proprii, cât şi între cardurile prietenilor sau ale

contactelor din telefonul mobil, aplicația Volt permite monitorizarea scorului

de la biroul de credit, prin scorul FICO, interogare ce nu afectează scorul de

creditare.

Aplicaţia Volt este folosită în mod activ

de circa 50.000 de utilizatori și s-au transferat în total prin intermediul

aplicației peste 20.000.000 de lei.

Autor: Raluca Popa, Partener Asociat, Asistență fiscală și juridică, EY România (foto)

România a

soluționat în 2019 mai puține proceduri de acord reciproc (MAP) decât în 2018,

arată ultimul raport al Organizației pentru Cooperare și Dezvoltare Economică.

Prin comparație, în 2018, rata de soluționare a fost de 14%, iar în 2019 de doar

10,2%, procentul României situându-se sub media UE, de 33,7%. O rată de

soluționare scăzută înregistrează și Ungaria (20%) și Polonia (21,13%). În

plus, majoritatea spețelor rezolvate de România nu au eliminat dubla impunere.

Procedura de

acord reciproc (MAP) reprezintă un mecanism de soluționare a litigiilor fiscale

transfrontaliere, ce poate fi utilizat atunci când două jurisdicții (state) nu

se pun de acord asupra interpretării sau aplicării unor reguli fiscale sau

dispoziții ale Tratatului privind evitarea dublei impuneri. Pentru a înțelege

miza acestor proceduri, trebuie să avem în vedere că dubla impunere

internațională poate rezulta atunci când două administrații fiscale încearcă să

impoziteze aceleași tranzacții sau activități. Altfel spus, fiecare stat

încearcă să tragă către propriul buget banii din impozitele realizate de

același contribuabil, trecându-l la baza sa impozabilă, în detrimentul

celuilalt.

Acum, când

competiția pentru atragerea de venituri fiscale este tot mai agresivă, din ce

în ce mai multe state analizează cu atenție locul în care se impozitează

tranzacțiile, în încercarea de a maximiza valoarea celor impozitate în statul

respectiv.

Evident, direct

afectate în această competiție sunt companiile, care plătesc impozit pentru

aceeași tranzacție în două state diferite. Aici intervine procedura de acord

reciproc, care pune statele la aceeași masă cu contribuabilul. Cum un stat

poate avea un interes financiar mai mare decât celălalt, contribuabilul își

poate găsi, astfel, un partener, care să îl sprijine în litigiul internațional.

În viitor, OECD își

propune să vină și mai mult în sprijinul companiilor și să pună un accent și

mai mare pe utilizarea acestor proceduri – dovadă și Instrumentul Multilateral

pentru Modificarea Tratatelor de Evitare a Dublei Impuneri.

Pentru a produce

efectele dorite pentru părțile implicate, companii și jurisdicții, această procedură

trebuie să funcționeze cât mai eficient.

Dacă analizăm

datele Organizației pentru Cooperare și Dezvoltare Economică (OECD), România

încă mai are de lucru la eficientizarea soluționării procedurii de acord

reciproc. Din șapte acorduri închise în anul 2019 în România, două s-au închis

prin respingerea accesului la procedură, unul prin retragerea contribuabilului,

iar altul a fost rezolvat intern (unilateral). Restul de trei acorduri

soluționate, care vizau prețurile de transfer, nu au eliminat total dubla

impunere. Prin urmare, din cele șapte acorduri, niciunul nu a reușit să elimine

dubla impunere. În schimb, vecinii noștri, Polonia și Bulgaria, au avut mai

multe cazuri rezolvate prin acord bilateral de eliminare completă a dublei

impozitări.

În plus, dacă

privim statistica OECD îndeaproape, constatăm că, per total, numărul de cazuri

intrate în procedura de acord amiabil a crescut până la 2.700 în 2019, într-un

ritm destul de accelerat, de aproximativ șapte proceduri inițiate în fiecare

zi. De altfel, numărul cazurilor MAP aproape s-a dublat din 2016 și se așteaptă

ca această tendință să continue, în ciuda crizei sanitare.

La nivel global,

s-a înregistrat și o creștere a numărului de spețe soluționate – cu 70% mai

multe în 2019 decât în 2016. În sfera prețurilor de transfer, autoritățile

și-au mărit capacitatea de soluționare a procedurii de acord amiabil, închizând

în 2019 cu 50% mai multe proceduri amiabile decât în 2016.

OECD mai spune

că aproximativ 85% din MAP-urile încheiate pentru cazurile de prețuri de

transfer în 2019 au rezolvat complet problema (comparativ cu 80% în 2018), iar

timpul de soluționare a acestora a scăzut și el, până la o medie de 25 de luni.

În concluzie, ce

ar fi de făcut? Tehnic, avem de recuperat atât decalajul privind rata de proceduri

soluționate (de la 10,2% la 33,7 % media UE), cât și pe cel privind intervalul

de timp în care se realizează soluționarea procedurilor (de la 86 de luni în

Romania la 25 de luni, media OECD).

Dar, pentru a

atinge acest nivel, este esențială implicarea autorităților fiscale din România

în eficientizarea acestui proces și în derularea unui dialog cu alte state pe tema

procedurii de acord reciproc.

Acest demers

este important pentru buget (doar anul trecut, Fiscul a

stabilit suplimentar în sarcina contribuabililor verificați, prin majorarea

bazei impozabile, peste 166 de milioane de euro), pentru

poziționarea noastră în raport cu alte state, dar, mai ales, pentru a da

încredere companiilor, contribuabililor, că se pot obține rezultate reale și în

România.

***

Despre EY România

EY este una dintre cele mai mari firme de servicii

profesionale la nivel global, cu 298.000 de angajaţi în peste 700 de birouri în

150 de ţări şi venituri de aproximativ 37,2 miliarde de USD în anul fiscal

încheiat la 30 iunie 2020. Reţeaua noastră este cea mai integrată la nivel

global, iar resursele din cadrul acesteia ne ajută să le oferim clienţilor

servicii prin care să beneficieze de oportunităţile din întreaga lume.

Prezentă în România din anul 1992, EY este liderul de pe piaţa serviciilor

profesionale. Cei peste 800 de angajaţi din România şi Republica Moldova

furnizează servicii integrate de audit, asistenţă fiscală, strategi şi

tranzacţii, consultanţă către companii multinaţionale şi locale. Avem birouri

în Bucureşti, Cluj-Napoca, Timişoara, Iaşi şi Chişinău. EY România s-a afiliat

în 2014 singurei competiții de nivel mondial dedicată antreprenoriatului, EY

Entrepreneur Of The Year. Câștigătorul ediției locale reprezintă România în

finala mondială ce are loc în fiecare an, în luna iunie, la Monte Carlo. În

finala mondială se acordă titlul World Entrepreneur Of The Year. Pentru mai

multe informaţii, vizitaţi pagina noastră de internet: www.ey.com

Impactul pandemiei Covid-19 asupra deciziilor economice și unele percepții ale riscului sunt analizate de Euler Hermes și de compania de management al

experienței Qualetrics pe baza unui sondaj realizat pe un eșantion

reprezentativ de 1000 de persoane din Austria, Franța, Germania, Italia,

Spania, Elveția și SUA, în perioada 28

septembrie-21 octombrie 2020:

Alfabetizarea

financiară și de risc: reziliența în timpul pandemiei

Pandemia Covid-19 este cea mai recentă dintr-o serie de crize care a

punctat primele două decenii ale secolului XXI. Cu toate acestea, este diferită

de celelalte începând mai degrabă în economia reală decât în sectorul

financiar. De această dată guvernele au depus mari eforturi pentru a reduce la

minim impactul economic al restricțiilor prin măsuri ca expansiunea politicii

monetare, reducerea temporară a datoriilor, intervenții specifice, extinderea

programelor existente, subvenții salariale și scutiri temporare de impozite.

Mai mult de 55% dintre respondenți au declarat că pandemia este

evenimentul cu cel mai mare impact din viața lor. Diferențele dintre țări

reflectă în principal profunzimea crizei sanitare și economice. Cel mai înalt

nivel de rezistență îl are Germania unde, doar 20% dintre persoanele

intervievate au raportat venituri mai mici din cauza pandemiei. Cu toate

acestea, există două aspecte comune în toate țările: femeile și generația

millennials au fost afectați în mod disproporționat de această criză. 37,8%

dintre mileniali și 27,2% dintre cei care nu fac parte din această generație au

fost nevoiti să facă față veniturilor mai mici. Decalajul de gen este la fel de

mare: 32,7 % dintre respondenții de sex feminin au văzut o scădere semnificativă

a veniturilor lor față de 27,1% dintre respondenții de sex masculin.

Cunoștiințele financiare reprezintă motivul pentru care un segment al

populației este mai capabil să facă față șocului în comparație cu alt segment.

Cu toate acestea, rezultatele arată că nivelul cunoștiințelor financiare este

extrem de scăzut. În general, doar 28,5% din respondenți sunt familiarizați cu

termenii economici. Și mai alarmantă este diferența de gen în materie de

alfabetizare financiară în toate țările: 36,4% dintre bărbați sunt alfabetizați

financiar, comparativ cu 20,7% dintre femei. Acest lucru explică de ce impactul

financiar este mai mare asupra femeilor. Nivelul de cunoaștere a riscurilor

este, de asemenea, foarte scăzut (22,8%), iar diferența de gen este omniprezentă

(9,6 puncte procentuale). Aversitatea mai mare la risc în rândul femeilor

respondente indică alți factori neobservabili, cum ar fi personalitatea sau

așteptările de rol social. Cu toate acestea, o alfabetizare financiară ridicată

pare să ducă la decizii de investiții mai bine informate în perioade de dobânzi

reale negative.

Ce înseamnă acest lucru pentru factorii de decizie politică și pentru industria financiară?

Mediul de investiții a fost o provocare chiar înainte ca pandemia

Covid-19 să lovească economiile și piețele. De atunci totul a devenit mai

dificil. Fără cunoștințe solide, multe gospodării au adoptat decizii financiare

greșite, cu consecințe devastatoare pentru viitorul bunăstării financiare. De

aceea, educația financiară trebuie să fie inclusă în curriculum școlilor.

Să privim cu atenție ce se întâmplă în gospodării

Gospodăriile au o mare influență în economie, iar în viitor deciziile

luate de acestea (dacă economisesc sau cheltuiesc) vor avea un impact major, nu

doar pentru propria lor bunăstare financiară și traiectoria creșterii

economice, ci și pentru stabilitatea monetară și financiară a țărilor. În cele

din urmă, capacitatea consumatorilor de a lua decizii financiare în cunoștință

de cauză duce la dezvoltarea finanțelor personale solide. În toată Europa, în

ciuda nivelurilor ridicate de protecție socială în ceea ce privește

cheltuielile sociale ca procent din PIB rezultatele arată că pandemia are un

impact crescut asupra gospodăriilor, 62,9% dintre respondenți fiind afectați

per total. Singura excepție este Spania unde 22,9% din persoanele intervievate

au considerat că Marea Criză Financiară a avut un impact mai îndelungat asupra

prosperității lor financiare. 55,2%

dintre aceștia sunt de părere că cel mai dăunător efect asupra economiei a fost

provocat de Covid-19. Acest rezultat nu este deloc surprinzător având în vedere

că au trecut de la criza din 2008 direct la criza euro fără pauză. În schimb,

nemții în proporție de 28,8% au declarat că nu au fost afectați de nicio criză

în ultimele două decenii, prezentând cel mai înalt nivel de rezistență în

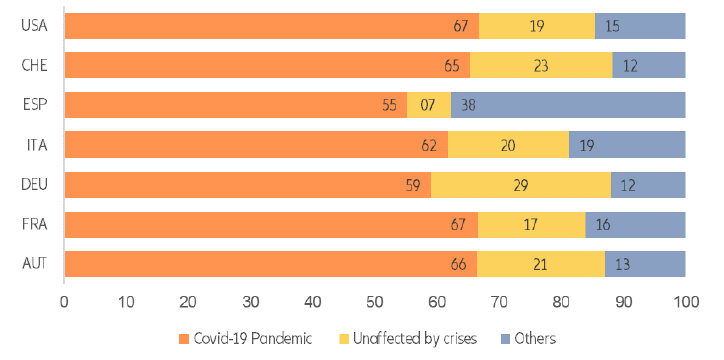

eșantionul nostru (Figura 1). Celelalte două țări rezistente la impactul Covid

sunt Elveția, unde 23% au declarat că nu au suferit de pe urma niciunei crize

până la cea generată de Covid-19 și Austria unde 20,5% dintre respondenți nu au

fost afectați.

Figura 1 Întrebare: Ce criză economică/șoc[1]

ați considera că ar avea cel mai mare impact pe termen lung asupra bunăstării

și/sau prosperității dvs. economice? Vă rugăm să alegeți unul (%).

Sursa: Allianz Economic Research, Qualtrics

În SUA, abordarea politică pentru stabilitatea gospodăriilor este

structural diferită seamănând mai mult cu un program de transfer de numerar

ad-hoc decât cu o măsură a statului.

Pandemia Covid-19 a mărit, de asemenea, diviziunile preexistente între

țări, femeile fiind în medie mai afectate decât bărbații. Unele statistici

consolidează acest rezultat deoarece femeile reprezintă mai mult de 85% din

personalul de asistență medicală, 50% din medici și, în general, 70% din

lucrătorii din sectoarele sociale și de sănătate la nivel global, potrivit

Organizației Națiunilor Unite. Mai mult, acestea sunt reprezentate în mod

disproporționat în industria ospitalității și a serviciilor, care au fost

afectate cel mai tare în timpul restricțiilor. În cazul în care locurile de

muncă ocupate de femei sunt expuse riscului, independența lor financiară și

rolul pe care îl au în gospodărie va avea de suferit. Diferențele de răspuns

sunt uluitoare. Chiar dacă eșantionul acoperă țări cu venituri foarte mari,

niciuna nu poate pretinde că are egalitate de gen. Diviziunea, în ceea ce

privește impactul Covid-19, nu este atât de mare în țări precum Austria și

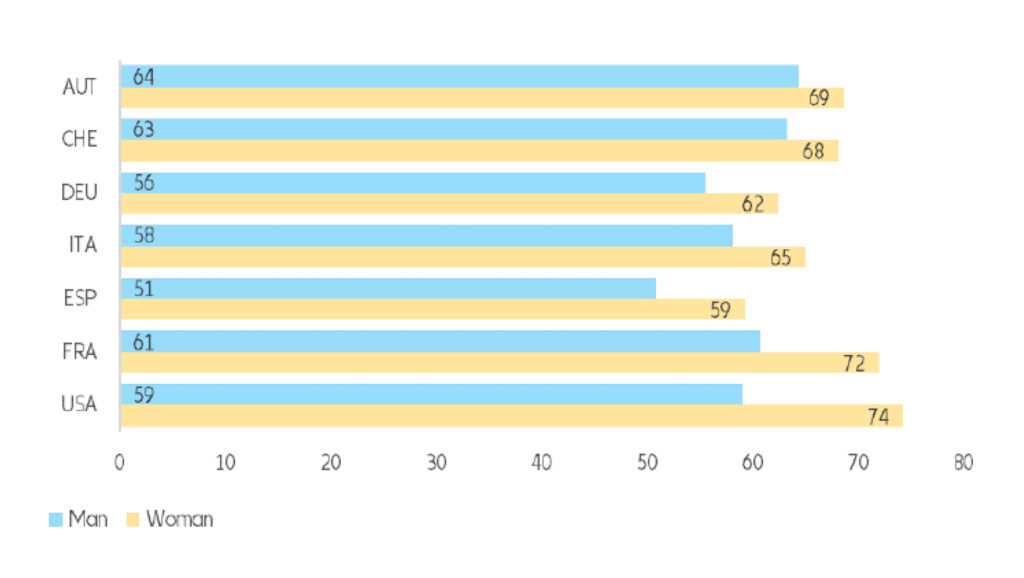

Elveția. Cel mai mare decalaj se observă în SUA (Figura 2).

Figura 2: Ponderea respondenților care sunt cei mai afectați de criza Covid-19, în funcție de sex

Nu este

surprinzător că pierderile din venit au fost distribuite inegal în eșantion. În

medie, 30% din totalul respondenților au înregistrat o pierderi, în timp ce

doar 4,4% au afirmat că veniturile lor au crescut în timpul pandemiei. Țările

care au avut cel mai mare nivel de pierdere au fost cele care au avut cele mai

stricte restricții, precum și cele cu o pondere mai mare a turismului în PIB.

În Spania, 38,6% dintre intervievați au declarat că au venituri mai mici din

cauza pandemiei, în timp ce în Italia 37,8% au declarat acest lucru. În Franța,

cifra scade la 31,9%, iar Elveția și SUA urmează cu 29,2% și respectiv 27,8%.

Austria și Germania au raportat cel mai mic procent de respondenți cu venituri

scăzute la 24,9% și, respectiv, 20,0% (Figura 3).

În ceea ce privește

evoluția acestora, doar 3,5% și respectiv 2,7%

dintre respondenții din Franța și Spania au raportat o creștere a

veniturilor. Cu toate acestea, în Elveția 4,4% au văzut o evoluție. În SUA,

datorită programului ”Plata cu impact economic” 10,2% au observat o creștere a

venitului. În cadrul acestui program, gospodăriile au primit sume cuprinse

între 1.200 USD și 2.400 USD în funcție de impozit, stare civilă și de numărul

de persoane din locuință. Limita pentru primirea ajutorului a fost de 150.000

USD venituri anuale pe gospodărie (fără copii). Trezoreria americană a efectuat

159 de milioane de plăți, injectând peste 2672[2]

miliarde USD în economie.

Figura 3: Ponderea respondenților care și-au văzut venitul

crescând sau scăzând, în funcție de țară și vârstă

Sursa: Allianz Economic Research, Qualtrics.

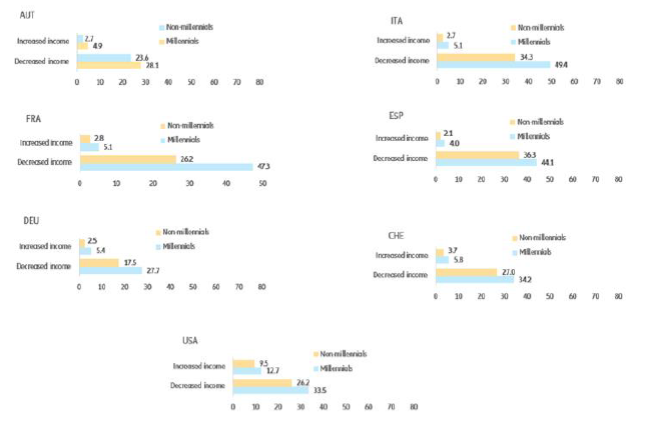

Figura 4 relevă din

nou diferențe destul de uriașe între mileniali și alte generații în

dezavantajul celor dintâi. Mai mulți tineri ai generației Y au raportat un

impact negativ asupra veniturilor decât restul respondenților. Cea mai mare

diferență a fost în Franța, unde 47,3% din mileniali au raportat o scădere a

câștigurilor în comparație cu 26,2% din celelalte categorii de vârstă.

În mod similar, în

Italia, 49,4% din respondenții generației millennials au raportat pierderi,

comparativ cu 34,3% din celelalte generații. În Germania, 27,7% dintre au spus

că au un venit scăzut, comparativ cu 17,5%. În Spania, Elveția, SUA și Austria

diferențele nu au fost semnificative. Cu toate acestea nu există doar o

diviziune între generații. O discrepanță similară se poate observa și între sexe.

Cele mai afectate au fost femeile din Spania, 43,9% dintre ele declarând că

pandemia a avut un impact asupra veniturilor lor față de 32,8% dintre bărbați.

În Franța, 38,8% dintre femei au raportat pierderi în timp ce doar 24,3% dintre

bărbați au fost afectați. În Italia 40,7% dintre femei au declarat că pandemia

le-a afectat câștigurile față de 34,7% dintre bărbați. În Germania, situația

este destul de neutră din punct de vedere al genului, deoarece 19,1% dintre

bărbați au declarat că veniturile au fost afectate fața de 20,7% dintre femei.

Cu toate acestea Austria este singura țară din eșantion care a avut un procent

mai mare de bărbați afectați (26,4%) decât femei (23,3%). Un factor ar putea

fi, în mod tradițional, ponderea ridicată a chelnerilor bărbați în industria

ospitalității austriece.

De ce sunt

preocupați de consum factorii de decizie politică?

Consumul

gospodăriilor reprezintă de obicei aproximativ 60% din PIB-ul țărilor. Prin

urmare, dacă banii pentru bunuri și servicii sunt cheltuiți sau nu reprezintă

un bun indicator care arată dacă intră într-o recuperare susținută sau rămân

blocați în dificultăți, necesitând în unele cazuri intervenții politice.

Pandemia a tras frâiele asupra cheltuielilor cu serviciile distanțarea socială

permițând funcționarea restaurantelor la capacitate limitată.

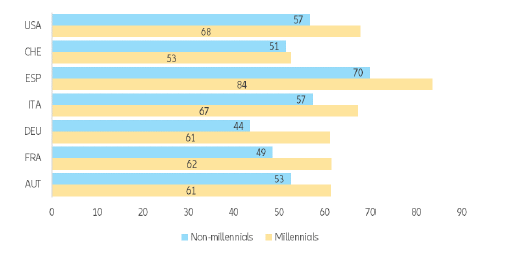

Întrebați de modul

în care pandemia le-a afectat consumul, respondenții au avut opinii diferite în

funcție de grupa de vârstă. Milenialii au văzut un impact mai mare asupra

obiceiurilor de consum și un procent mai mic dintre aceștia au afirmat o

schimbare de comportament mai mică. În Spania, generația Y a avut cea mai mare

schimbare de comportament în termeni de consum (83,5% au înregistrat o

schimbare majoră până la moderată a consumului din cauza Covid-19). Cea mai

mare diferență de vârstă s-a observat în Germania, unde 61,2% dintre aceștia au

raportat o schimbare semnificativă a consumului, în timp ce doar 43,7% alte

grupe de vârstă au răspuns la fel. În Franța, diferența dintre grupele de

vârstă a fost de 13 pp favorizând alte generații (61,5%). Singura țară în care

diferențele de vârstă sunt nesemnificative este Elveția (generația Y: 52,5%,

alte generații: 51,5%) (Figura 4).

Figura 4: Ponderea respondenților care afirmă că pandemia

Covid-19 a avut un impact semnificativ asupra capacității lor de cheltuieli, în

funcție de țară și vârstă

Sursa: Allianz Economic Research, Qualtrics

Motivele unui

consum redus

Există două motive

diferite în spatele consumului mai mic într-o pandemie: primul, din necesitate,

adică lipsa veniturilor, și al doilea din „lux”, adică lipsa oportunităților de

consum. În ultimul caz, economiile „forțate” vor crește rata de economisire destul

de dramatic.

Respondenții care

consumă mai puțin din veniturile lor, adică cei care raportează creșterea

ratelor de economii, depășesc numărul celor care își consumă mai mult din venit

cu o marjă largă. În Austria, 6.4% dintre respondenți au raportat că au

consumat un procent mai mare din câștigurile lor, în timp ce puțin peste o

treime (33,1%) au cheltuit mai puțin. În Germania, cifrele au fost de 7,0% față

de un sfert din respondenți. În Elveția, o zecime a consumat mai mult din

venituri în timpul pandemiei, în timp ce 28,1% au declarat că au redus

cheltuielile. Pe scurt, pentru majoritatea respondenților din regiunea DACH

(Germania, Austria, Elvetia), diminuarea câștigului nu este principala

problemă, ci mai degrabă lipsa oportunităților de a-i cheltui.

Economii de

prevenție

În medie, ratele de

economisire a gospodăriilor au crescut masiv în timpul pandemiei. În timp ce o

mare parte din aceste economii ar putea fi „forțate” unele economii sunt

rezultatul deciziilor gospodăriilor de a încerca să amortizeze șocurile

viitoare în mijlocul incertitudinii tot mai mari (economii „preventive”). 16%

dintre respondenți susțin că comportamentul lor de economisire a rămas

neschimbat, cu atât mai mult în Austria (20,0%) și Germania (20,8%) decât în

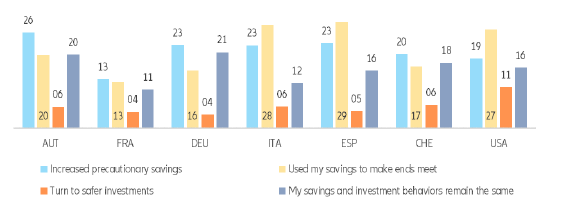

alte țări (Figura 5).

Figura 5: Ponderea respondenților care au raportat un impact

asupra economiilor lor din cauza pandemiei Covid-19

Sursa: Allianz Economic Research, Qualtrics.

În schimb, 21% din

eșantion și-a sporit economiile preventive. În mod surprinzător, respondenții

din SUA par să fie cei mai averși la risc. Ponderea acestora care se îndreaptă

spre investiții mai sigure este de două ori mai mare decât în Europa, unde nu

se observă suferințe majore ale populației care încearcă să se orienteze către

active mai sigure. În același timp, în SUA (27,0%), Spania (28,9%) și Italia

(28,1%) procentul respondenților care au intrat deja în economiile lor pentru a

putea trăi de la o lună la alta este de departe cea mai mare. Dacă situația

persistă, acest lucru se va transforma într-o tendință dramatică care ar putea

duce la îndatorirea gospodăriilor pentru a face față cheltuielilor.

Cum a influențat pandemia interesul pentru investiții?

În principal,

persoanele din eșantion au declarant că vor să păstreze aceeași acoperire pe

care o aveau anterior. Cu toate acestea, țările care au suferit cel mai mult

din cauza pandemiei au cel mai crescut nivel de interes în creșterea acoperirii

asigurărilor: SUA (17,9%), Spania (15,5%), Franța (14,7%) și Italia (11,2%).

Regiunea DACH arată cel mai scăzut interes pentru creșterea acoperirii

(Austria: 7,3%, Germania: 7,7%, Elveția: 10,2%). Cu toate acestea, există o

cantitate semnificativă de respondenți, în special în Italia (23,5%) și Franța

(20,7%), care ar dori, de fapt, să scadă valoarea acoperirii de asigurare pe

care o aveau înainte de pandemie.

În ceea ce privește

investiția de capital toți au spus că își doresc să investească în acțiuni la

fel de mult ca înainte de pandemie. Cu toate acestea, 25,8% dintre americani au

manifestat un interes crescut de a intra pe piața de capital, întrucât

companiile americane de tehnologie fintech își dezvoltă baza de membri (fani)

și creează o experiență accesibilă și „gamificată” pentru tranzacționarea

cotidiană a acțiunilor. În Europa, piața de valori nu a recuperat încă

pierderile înregistrate în luna martie a acestui an. Prin urmare, nu este

surprinzător faptul că țările europene din eșantionul nostru prezintă mai puțin

entuziasm în investițiile viitoare pentru acțiuni. Există o porțiune foarte mică

din eșantion care ar dori să „atingă randamentul” pe care îl oferă în prezent

piața de valori.

Alfabetizarea

financiară

După mai bine de

opt luni de la primul blocaj din cauza pandemiei Covid-19, multe gospodării se

confruntă cu provocări financiare. În timp ce guvernele încearcă să amortizeze

lovitura economică a restricțiilor Covid-19, ele sunt departe de a fi

suficiente pentru a restabili nivelurile veniturilor din perioada precedent

pandemiei. Cunoștiințele financiare reprezintă factorul principal care explică

de ce un sector al populației este mai capabil să facă față șocului în

comparație cu alte țări. Alfabetizarea financiară se traduce prin decizii

financiare mai bune, care duc la un succes financiar mai mare. Decalajul de gen

există și în cunoștințele financiare. Femeile sunt mai predispuse să fie

analfabete din punct de vedere financiar, dar sunt și mai susceptibile de a fi

angajate temporar și în condiții mai precare decât bărbații. Datele

Institutului European pentru Egalitatea de Gen arată că aproximativ un sfert

(26,5%) dintre femeile angajate din UE se află într-un loc de muncă precar,

comparativ cu 15,1% dintre bărbați.

Se pare că în țări

precum Germania și Elveția, cu un nivel mai ridicat de cunoștințe financiare

(DEU: 31,8%; CHE: 31,2%), persoanele sunt mai bine pregătite să facă față unui

șoc precum cel cauzat de această pandemie. Persoanele alfabetizate din punct de

vedere financiar reușesc să economisească minimul recomandat și sunt predispuse

să raporteze un nivel negativ mai scăzut al impactului economic în diferite

domenii financiare (venituri, consum și economii). Factorii de decizie politică

ar trebui să acorde o atenție sporită acțiunilor în educația financiară.

Risc sau randament

Toleranța la risc

financiar este unul dintre cei mai importanți factori care afectează deciziile

financiare. Există diferite aspecte de mediu și demografice determină toleranța

la risc. În eșantionul prezentat, vârsta, sexul și țara de reședință au un

impact asupra riscului. În general, femeile par să fie mai averse față de risc

decât bărbații. Dar vârsta și țara de reședință par să aibă nu aibă nici o

influență sistematică. În același timp, ne-am așteptat ca abilitățile de risc,

să aibă un efect asupra toleranței la risc. 27,6% dintre toți respondenții sunt

„alfabetizați în materie de risc”. Istoria se repeat și aici femeile fiind în

continuare în urma bărbaților în ceea ce privește abilitatea lor de a întlege

riscul. Decalajul din eșantion este de 9.6pp.

În SUA atât

bărbații, cât și femeile rămân în urmă în ceea ce privește cunoștințele despre

riscuri (bărbații 23,7%, femeile: 22,5%). Cele mai slabe rezultate în termeni

de diferență de gen au fost în Franța (barbații: 32,8%, femeile: 25,9%) și

Spania (barbații: 32,4%, femeile: 19,2%). Factorii de decizie politică din

Spania ar trebui să acorde o atenție deosebită acestor lacune de gen. În

Italia, femeile au o diferență de 9pp în ceea ce privește alfabetizarea

riscurilor în comparație cu bărbații. Pe de altă parte, bărbații din Elveția

prezintă un nivel la fel de scăzut al mediei riscului, dar se numără printre

cei cu cel mai mare nivel de alfabetizare a riscului. Femeile din Germania sunt

cele mai prudente (68,9%) între ele și bărbați existând un decalaj de 10,2 pp

ceea ce ar putea reflecta un decalaj de competențe. Cu toate acestea, în

comparație cu alte femei respondente, abilitățile de risc ale femeilor din

Germania nu sunt deosebit de slabe. Relația risc-rentabilitate nu este singurul

factor determinant al deciziilor financiare și de investiții.

Procesul de decizie

este complicat, motiv pentru care respondenții cu niveluri mai ridicate de

alfabetizare financiară aleg instrumente de investiții cu „randamente

variabile”, cum ar fi titluri de valoare (acțiuni, obligațiuni și fonduri

mutuale), în timp ce subiecții cu alfabetizare financiară mai mică preferă

instrumentele care au un anumit randament

(deși negativ) cum ar fi depozitele.

***

Previzionarea

riscurilor comerciale și de neplată de astăzi înseamnă protejarea trezoreriei

de mâine

Euler Hermes este

liderul mondial în domeniul soluțiilor de asigurare a creditelor și un

specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o

experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii

de gestionare a creanțelor clienților. Rețeaua sa internațională de

supraveghere permite analizarea stabilității financiare a IMM-urilor și a

marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea

cu sediul social la Paris este prezentăîn peste 50 de țări având peste 5800 de

angajați. Membră a GrupuluiAllianz, Euler Hermes a obținut ratingul AA din

partea Standard & Poor’s. Societatea a înregistrat o cifră de afaceri

consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în

valoare de 950 miliarde de euro în întreaga lume la final de 2019. Pentru mai

multe informații: eulerhermes.com

Notă de avertizare

privind declarațiile de perspectivă: Afirmațiile conținute în acest document pot include perspective,

afirmații privind așteptările legate de viitor precum și alte declarații

prospective care sunt bazate pe opiniile și ipotezele actuale ale conducerii și

implică riscuri și incertitudini cunoscute și necunoscute. Rezultatele, performanța

și evenimentele efective pot diferi substanțial de cele exprimate sau sugerate

în aceste declarații de perspectivă. Astfel de devieri pot surveni din

următoarele cauze, fără limitare la, (i) modificări ale condițiilor economice

generale și ale situației privind competitivitatea, în special în activitatea

principală și pe piețele principale ale Grupului Allianz, (ii) performanța

piețelor financiare (în special volatilitatea pieței, lichiditatea și

evenimentele legate de credite), (iii) frecvența și gravitatea evenimentelor

care cauzează prejudicii asigurate, incluzând de la catastrofe naturale până la

realizarea de cheltuieli pentru acoperirea prejudiciilor, (iv) nivelurile și

tendințele de mortalitate și morbiditate, (v) nivelurile de persistență, (vi)

cu precădere în activitatea bancară, amploarea riscurilor de credit, (vii)

nivelurile ratei dobânzii, (viii) cursurile de schimb valutar, incluzând cursul

de schimb EUR/USD, (ix) modificările legilor și ale reglementărilor, inclusiv

ale reglementărilor fiscale, (x) impactul achizițiilor, incluzând aspectele

legate de integrare și măsurile de reorganizare, și (xi) factorii generali

privind competitivitatea, în fiecare caz, la nivel local, regional național

și/sau global. Mulți dintre acești factori pot avea o probabilitate mai mare de

a se produce, sau pot fi mai pronunțați, ca urmare a activităților teroriste și

a consecințelor acestora.

UniCredit Bank și Kaufland România susțin campania „Perna cu tihnă” –

un pachet plin cu bunătăți care încap

într-o față de pernă, pe care o derulează Asociația „Zi de Bine” în cadrul

programului prin care persoane fizice, companii, instituții etc. sunt invitate

să-și doneze propria aniversare cauzei sociale promovate de asociație în luna

respectivă. În decembrie, cauza este reprezentată de ofeirea cu sprijinul

sponsorilor a 700 de pachete pentru 700 de bunici din județele Bacău și Brașov.

Suma necesară este de 75.000 de euro.

Melania Medeleanu și Luciana Zaharia, fondatoarele Asociației Zi de Bine,

subliniază: „Anul ăsta ne-am văzut tot mai rar părinții și ne-a fost

cumplit de dor. Și mai rar ne-am văzut bunicii (cei care-i mai au!) și,

paradoxal, nu i-am strâns în brațe ca să nu le facem rău. Mulți bătrâni au fost

în 2020 mai singuri ca oricând. La ei ne e gândul în decembrie. La cei care nu

mai au pe nimeni sau pentru care sărbătorile nu vor fi prilej de bucurie ci

doar un dor nesfârșit de ai lor, cei de departe, care nu vor reuși, să-i

viziteze. Lor le trimitem Perna cu tihnă, să simtă că cineva se gândește la ei

și le e alături”.

Anca Ungureanu, director Identitate și Comunicare UniCredit Bank:

„Situația dificilă de anul acesta ne-a afectat, dincolo de consecințele ei

economice, în cele mai profunde moduri, la nivel personal, pe fiecare dintre

noi. Facem tot ce ne stă în putere pentru a ne susține comunitățile și a

răspunde nevoilor lor. A fi alături de vârstnicii noștri, care sunt printre cei

mai afectați, și mai ales de cei care nu își mai au familiile aproape, este un

gest pe care îl facem cu mare bucurie și cu speranța de a le face sărbătorile

mai frumoase. Ne dorim să fim parte din soluția concretă la problemele actuale

– dintr-o soluție care să ne ajute să depășim cu bine provocările pe care le

avem cu toții în această perioadă”.

Katharina Scheidereiter, CSR Manager Kaufland

România: „Ne-am alăturat proiectului „Perna cu tihnă” fără să stăm pe gânduri,

înțelegând cât de mare este nevoia pentru sprijin. Cu fiecare pachet oferit, ne

exprimăm recunoștința față de bunicii țării, atât de încercați în acest an.

Noi, la Kaufland România, avem un motto: Fii mai bun, nu doar de Crăciun! Prin

fiecare acțiune în care ne implicăm, zi de zi, ducem mai departe acest mesaj și

un strop de bucurie în suflete”.

Cu ajutorul oferit de Kaufland România, valoarea inițială a pachetului a

crescut de la 500 lei la 600 lei.

Cumpărăturile și distribuția sunt făcute de voluntari ai Fundației de

Sprijin Comunitar Bacău (FSC) și ai Asociației BertaLand din Brașov.

Fundația de Sprijin Comunitar Bacău (FSC) este caracterizată ca

„unul dintre cele mai mari ONG-uri din România, ce își desfășoară activitatea

într-o zonă cu mari probleme sociale, regiunea estică a Județului Bacău. De-a

lungul timpului, cu ajutorul oamenilor de bine, FSC a putut să se implice și să

contribuie la îmbunătățirea vieții a peste 25.000 de copii și bătrâni din

Bacău, aflați în nevoie și marginalizați social”.

Asociația BertaLand „dezvoltă programe sociale care ajută la integrarea

socială și îmbunătățirea calității vieții pentru copii din familii cu situații

financiare precare, pentru seniori care au nevoie de ajutor și de un adăpost,

dar și pentru animale abandonate sau abuzate, prin asigurarea terapiilor conexe

între cele trei categorii vizate. Obiectivul asociației pe termen lung este

Centrul BertaLand, o soluție de găzduire temporară sau definitivă a celor care

au nevoie de un cămin și/sau de supraveghere – bătrâni abandonați în spitale

sau care trăiesc singuri, bolnavi și izolați;

copii din centre de plasament care nu se pot integra în afara sistemului”.

Asociația Zi de Bine reamintește că scopul ei „este acela de a crea

comunități, de a sprijini mii de oameni aflați în situații vulnerabile și de a

crea notorietate în jurul unor cauze ignorate. Asociația va susține câte un ONG

în fiecare lună a anului. Fiecare cauză selectată de Asociația Zi de Bine se adresează

unei comunități și se implementează cu ajutorul unui ONG local. Mecanismul de

funcționare este unul simplu: la fiecare început de lună se va anunța cauza

susținută și se vor descrie nevoia și beneficiarii. La finalul lunii, donatorii

vor afla ce s-a întâmplat cu banii și vor fi invitați să vadă rezultatul

implicării lor. Dacă aveți un proiect în care credeți dar pentru care nu ați

găsit încă finanțare, îl puteți înscrie pe www.zidebine.ro”.

Comisia

Europeană a autorizat prelungirea până la 30 iunie 2021 a schemei de asigurare pe termen

scurt a riscurilor non-piață și temporar non-piață oferite de EximBank companiilor românești în numele și în contul statului

român.

Traian

Halalai, președintele executiv al EximBank, subliniază: „Ca urmare a

reevaluării situaţiei economice generate de epidemia Covid-19, Comisia Europeană

a prelungit valabilitatea acestei scheme de asigurări ceea ce creează cadrul

pentru ca EximBank să poată oferi exportatorilor români un grad ridicat de

protecție în derularea afacerilor cu parteneri externi. Este o măsură

suplimentară de sprijin pe care EximBank o implementează în noul context

economic local și global, asigurând pentru firmele românești un nivel de

susținere similar cu cel al companiilor europene”.

EximBank

reamintește că produsul de asigurare „a fost lansat în prima parte a acestui an,

în contextul pandemiei Covid-19, pentru a susține continuarea activității

exportatorilor români şi păstrarea locurilor de muncă prin preluarea riscurilor

comerciale şi politice aferente debitorilor din ţările Uniunii Europene şi

OECD, și era valabilă până la 31 decembrie 2020. Facilitatea se adresează tuturor categoriilor de exportatori – întreprinderi

mici, mijlocii şi mari – pentru care EximBank poate acoperi până la 85% din

pierderile înregistrate ca urmare a producerii unor riscuri comerciale și

politice aferente partenerilor comerciali din ţările Uniunii Europene şi OECD.

Prin intermediul acestei scheme de asigurare, EximBank poate prelua riscurile pe termen scurt la

care sunt expuse întreprinderile mici, mijlocii şI mari, indiferent de volumul cifrei

de afaceri la export, numărul de parteneri externi pe care doreşte să îi

asigure, pe o perioadă a riscului (care include durata de fabricație și durata de rambursare)

de până la doi ani. Pentru a beneficia de

această facilitate, exportatorii trebuie să aibă schimburi comerciale și/sau un istoric al

plăților favorabil (în cazul în care există deja o relație comercială), iar

cumpărătorii trebuie să aibă un istoric pozitiv în ceea ce privește

despăgubirile, probabilitatea de neplată trebuie să fie acceptabilă, iar

ratingul financiar intern și/sau extern al trebuie, de asemenea, să fie

acceptabil. Perioada de așteptare, respectiv perioada cuprinsă între data

producerii riscului asigurat şi data la care exportatorul este îndreptăţit să

solicite plata despăgubirii, este de 90 de zile. În calitate de Export Credit Agency (ECA) în

România, EximBank a dezvoltat și oferă

în numele și în contul statului român produse de asigurare – care protejează

încasările exportatorilor împotriva riscurilor asociate partenerilor externi şi

a riscurilor asociate ţării de destinaţie și facilitează accesul la produsele

de finanțare, putând fi cesionate în favoarea băncilor finanțatoare, pentru

completarea mixului de garanții. Banca poate acoperi riscurile exportatorilor

pe toate pieţele internaţionale, atât din Uniunea Europeană, cât şi din spațiul

extracomunitar”.

Autoritatea de Supraveghere Financiară vă invită să participați la lansarea Raportului privind stabilitatea piețelor financiare nebancare – semestrul II 2020, eveniment ce va fi transmis live pe pagina de Facebook a Autorității azi, 9 decembrie 2020, începând cu ora 11.00. Raportul prezintă publicului o analiză a riscurilor și a potențialelor vulnerabilități cu privire la piețele financiare nebancare, supravegheate de Autoritate, din perspectiva stabilității financiare, precum și cele mai recente date și informații disponibile privind evoluția piețelor financiare.

AGENDA EVENIMENTULUI

Cuvânt de deschidere

Prof. univ. dr. Nicu MARCU, Președinte Autoritatea de Supraveghere Financiară – „Gestionarea riscurilor, o modalitate continuă de evaluare a stabilității piețelor financiare nebancare”

Keynote Speakers

Prof. univ. dr. Daniel ARMEANU, Vicepreședinte Autoritatea de Supraveghere Financiară – „Contextul macroeconomic și financiar la nivel local și internațional. Stabilitatea pieței pensiilor private”

Ovidiu PETRU,Vicepreședinte Institutul de Studii Financiare – „Rolul stabilității financiare din perspectiva pregătirii profesionale”

Valentin IONESCU,Director Direcția Strategie și Stabilitate Financiară – Autoritatea de Supraveghere Financiară – „Prezentarea principalelor aspecte cuprinse în raportul de stabilitate financiară”

În partea a doua a evenimentului, colectivul de experți care a realizat documentul, coordonat de către domnul Valentin Ionescu, va oferi mai multe detalii cu privire la realizarea Raportului privind stabilitatea piețelor financiare nebancare – semestrul II 2020.

Până la 20.000 de

persoane vârstnice ar putea primi ajutor prin extinderea serviciilor sociale și a ariei de

acoperire a proiectelor dedicate seniorilor, derulate de Fundația Regală

Margareta a României. Companiile pot direcționa 20% din impozitul datorat

statului pentru susținerea unei cauze sociale, iar persoanele fizice pot

înscrie o donație lunară pe www.frmr.ro. Fundația Regală Margareta a României

va utiliza fondurile obținute astfel pentru a ajuta persoanele vârstnice care

se confruntă cu situații dificile de viață.

Peste

1 milion de vârstnici din România trăiesc singuri, iar pe fondul declanșării

crizei pandemice, Fundația Regală Margareta a României a înregistrat, în anul

2020, cele mai numeroase solicitări de sprijin. Distanțarea socială înseamnă pentru multe

persoane vârstnice lipsa unui ajutor esențial, cum ar fi cel pentru îngrijirea

personală, procurarea alimentelor și medicamentelor, sau chiar absența unui

interlocutor. Pentru că numărul celor care caută ajutor este în continuă creştere,

Fundația își propune să ajute până la 20.000 de seniori, prin proiectele sale

și o rețea de parteneri sociali. Pentru o astfel de susținere, care necesită resurse

suplimentare, Fundația apelează la implicarea companiilor și a persoanelor

fizice.

De la

declanșarea pandemiei, aproape 5.000 de seniori, mulți dintre ei afectați de

imobilitate fizică, boli cronice sau lipsuri materiale, au primit ajutor practic,

material sau emoțional prin Fondul pentru Vârstnici. Bazându-se

pe sponsorizări și donații, Fundația a creat o rețea de servicii sociale, activă

în diverse comunități, dedicată susținerii persoanelor vârstnice, a mobilizat

sute de voluntari, a extins proiectele sociale în noi zone geografice și a

lansat noi servicii implicând echipa proprie de asistenți sociali și psihologi.

Persoanele vârstnice în dificultate au beneficiat astfel de echipamente

sanitare și de protecție, pachete de ajutor cu bunuri de necesitate, livrare

gratuită la domiciliu a cumpărăturilor sau a medicamentelor, consiliere socială

și îndrumare către servicii de suport accesibile în comunitate, îngrijire la

domiciliu, sprijin practic în locuință, dar și sprijin emoțional constant sau

consiliere psihologică gratuită.

Companiile din România beneficiază de o importantă facilitate

fiscală prin care pot aduce o schimbare pozitivă în societate – direcționarea a

20% din impozitul plătit statului către o cauză socială. Această sumă poate fi

direcționată către Fondul pentru Vârstnici, prin care Fundația Regală

Margareta a României gestionează solicitările urgente şi rezolvarea celor mai grave

cazuri, la nivel național. Valoarea sponsorizării din partea unei companii poate

fi:

20% din impozitul pe profit sau

0,75% din cifra de afaceri (minimul dintre cele două) pentru companiile care

sunt impozitate pe profit;

20% din impozitul pe venit pentru companiile care

sunt impozitate pe venit (microîntreprinderi).

Fondurile

obținute vor fi utilizate de Fundație, în continuare, pentru:

Identificarea de resurse sau soluții

pentru solicitările adresate de vârstnici;

Facilitarea accesului la servicii

de suport, precum îngrijire sau sprijin practic la domiciliu;

Oferirea de consiliere

psihologică și sprijin emoțional seniorilor cu depresii sau anxietate, prin

specialiști;

Alinarea singurătății pentru

vârstnicii care nu mai au familie sau un cerc de suport;

Facilitarea livrării acasă a

medicamentelor sau a cumpărăturilor,

prin rețele de voluntari sau ong-uri locale;

Susținere și dotări pentru

îngrijitorii la domiciliu și asistenții sociali din comunități;

Ajutor material, prin produse sau

tichete sociale;

Implicarea seniorilor care doresc

să redevină activi ca voluntari pentru copii din medii defavorizate.

Nu în ultimul rând, parte din aceste fonduri

vor fi folosite pentru meniuri festive la domiciliu și organizarea de acțiuni

care să le readucă vârstnicilor spiritul Sărbătorilor care se apropie.

Companiile

care doresc să contribuie, pot descărca și completa contractul AICI.

Persoanele fizice care vor să contribuie cu o donație lunară, pot accesa www.frmr.ro/donationline

Despre Fundaţia Regală Margareta a României

Înființată

în 1990 de către Majestatea Sa Margareta, Custodele Coroanei române, împreună

cu tatăl său, Regele Mihai, Fundația Regală Margareta a României este una

dintre puținele organizații non-guvernamentale care derulează programe dedicate

seniorilor din România. De-a lungul celor 30 de

ani de activitate, cu implicarea voluntarilor și mobilizarea partenerilor

instituționali și a întregii comunităţi, Fundația a creat

diverse soluții menite să îmbunătățească viețile acestora, să aline

singurătatea, să prevină izolarea socială, ori să creeze oportunități pentru o

viață activă. Programele și campaniile Fundației, precum rețeaua Pentru Seniorii Noștri, Fondul pentru

Vârstnici, Centrele Generații, Telefonul Vârstnicului, Conferința Bune Practici

pentru o Bătrânețe Frumoasă, au redat demnitatea și speranța la vârsta a

III-a. Mai multe detalii pe www.frmr.ro.

„Imperiul inteligenței artificiale” vine incredibil de repede cu schimbări „epocale” și în domeniul mașinile electrice și cu șofer automat. În cel mult 10 ani marii producători de autoturisme vor renunța în totalitate la producția mașinilor diesel și pe benzină. Tot mai multe țări și/sau administrații locale anunță de pe acum că, în viitorul apropiat, se va interzice circulația mașinilor cu motoarele cu combustie. Pentru fiecare om este foarte important să cunoască de pe acum care este viitorul (atâta cât va mai fi, destul de scurt) mașinilor diesel și pe benzină.

Inteligența

artificială (notată cu „IA”)

este orice cunoaştere, informaţie care NU provine de la om, este

inteligența care provine de la mașini, de la computere (calculatoare), de la

programe informatice (software), de la roboţi (coordonaţi de computere). Inteligența artificială se referă la

sisteme sau la mașini care imită inteligența umană, pentru a efectua diverse

activități și care se pot îmbunătăți iterativ având deci capacitatea de a

învăța pe baza informațiilor pe care le colectează. Inteligența artificială va fi cea care va produce schimbări „epocale” și rapide (până în anul în

jurul anului 2050) la nivelul întregii omeniri.

Aproape că nimic

nu va mai fi ca mai înainte. „Imperiul inteligenței artificiale” vine

incredibil de repede, cu schimbări „epocale” și dintre cele mai diferite, de la

foarte benefice pentru cei care au capacitatea să îl prevadă și să se adapteze

la acesta, până la catastrofale cu adevărat pentru mulți dintre ceilalți.

Exemplele din acest material (dintre multele de acest fel

care se pot da) sunt relevante pentru a înțelege temeinicia acestor afirmații.

1. Un foarte bun exemplu, care afectează întreaga

populație a globului, este cu mașinile

electrice și cu șofer automat. Despre mașinile auto electrice și despre

mașinile cu „șofer automat” a început să se vorbească în urmă cu numai câțiva

ani. În 2018 au fost puse în funcțiune primele mașini cu „șofer automat”, cu

„șofer inteligență artificială”.

Acum, în anul 2021, toți marii producători de mijloace de

transport auto își reconsideră din temelii strategia de producție, tot mai

mulți hotărând construirea de „computere

pe roți”, de „mașini cu șofer inteligență artificială”. Tot mai mult dintre

marile companii (Tesla, Volkswagen, Audi etc.) vor produce numai vehicule

electrice, iar dintre acestea cele mai multe vor fi (în următorii 8 – 10 ani)

cu „șofer automat”.

Mașinile electrice vor deveni generalizate în jurul

anului 2030, iar nu peste mult timp vor fi numai

cu șofer automat. Acestea vor schimba radical viața omenirii în sensul că:

1.1. Oamenii nu vor mai deține o mașină deoarece va fi

mai simplu și eficient să apeleze, cu telefonul mobil, o mașină, care va sosi

la locul indicat și îi va conduce unde doresc.

1.2. Fiecare va plăti numai distanța parcursă, iar pe

parcursul acesteia poate să se concentreze asupra unor activități (poate să fie

productiv).

1.3. Nu vor mai fi atâtea probleme cu parcarea.

1.4. Aplicațiile inteligenței artificiale vor fi atât de

mari încât se va ajunge ca, cei care vor fi peste 30 – 50 de ani, să nu mai dețină

niciodată permis de conducere și să nu mai dețină niciodată o mașină

proprietate personală.

1.5. Mașinile personale vor fi cu circa 90 – 95% mai

puține, ceea ce va genera numeroase și deosebit de mari efecte benefice pentru

întreaga omenire, dintre care sunt de amintit fie și numai reducerea cu circa

95 – 99% a numărului de accidente și a oamenilor morți din acestea, de circa

1,2 – 1,5 milioane în prezent.

1.6. Mașinile electrice și cu pilot automat vor schimba

foarte mult orașele în sensul că:

vor fi mai puțin zgomotoase; vor avea și un aer mult mai curat; vor avea

foarte mult de câștigat prin valorificarea fostelor locuri de parcare; se va

elimina poluarea fonică și atmosferică; vor determina tot mai mulți oameni să

facă naveta (în timp ce pot lucra), să se mute mai departe de marile

aglomerații urbane, pentru a trăi într-un mediu mai sănătos și mai plăcut.

2. „Computerele pe

roți” (adică „mașinile electrice și

cu șofer automat”) vor conduce la dispariția service-urile pentru reparații

auto. Un motor pe benzină are 20.000 de piese individuale. Un motor

electric are de 1.000 de ori mai puține piese decât unul pe benzină, respectiv

de circa 20 în loc de 20.000. Mașinile electrice (și cu atât mai mult cele care

au șofer automat) sunt vândute cu garanții pe viață și sunt reparate numai

de reprezentanții firmelor vânzătoare. Activitățile de reparații vor cunoaște

schimbări radicale. Spre exemplu, a scoate și a înlocui un motor electric

va dura doar 10 minute. Motoarele defecte ale acestora nu vor mai fi reparate

oricum, ci vor fi trimise la un atelier de reparații zonal care le repară cu

roboți. La „computerele pe roți”, în caz de defecțiuni la lumini, există o

rezervă de iluminare. În cazul în care unei persoane i s-a defect mașina în

trafic, la sesizarea telefonică a acesteia i se va aduce o altă mașină, în bună

stare, care i se va de spre folosință gratuită până la primirea mașinii sale

reparate.

3. În condițiile folosirii de mașini electrice este ușor

de înțeles că benzinăriile vor dispărea.

Vor exista stații de reîncărcare electrică la tot pasul,

inclusiv la domiciliul personal (pentru cei care locuiesc la casă). Contoarele

de parcare vor fi înlocuite cu contoare care distribuie electricitate.

4. Peste 95% din

activitățile cu asigurările auto vor dispărea deoarece în aceeași măsură (sau

chiar mai mare) se vor reduce și accidentele auto.

5. În viitorul

apropiat se va renunța în totalitate la producția mașinilor diesel și pe

benzină.

Previziunile „inteligenței

artificiale” ne atenționează că, în cel mult 10 ani, marii producători de

autoturisme vor renunța în totalitate la producția mașinilor diesel și pe

benzină.

Unii producători, precum Volkswagen, au anunțat deja că

nu vor mai produce mașini cu motoarele cu combustie din anul 2026[1].

Investițiile vor fi deosebit de mari cu digitalizarea

pentru mașinile electrice şi cu conducere autonomă, dar și câștigurile vor fi

pe măsură.

6. Tot mai multe

țări și/sau administrații locale anunță de pe acum că, în viitorul apropiat, se

va interzice circulația mașinilor diesel și pe benzină.

Tot mai multe țări și/sau administrații locale estimează

și anunță de pe acum că, din anul 2035, altele chiar de prin anul 2030, vor

interzice circulației mașinilor poluante, cu motoare pe benzină și pe motorină,

în tot mai multe orașe (în cele mai poluate).

Spre exemplu, guvernatorul statului California a anunțat

din anul 2020 că, pentru a combate modificările climatice şi poluarea aerului,

începând din 2035, niciun vehicul nou vândut în California nu va mai putea fi

echipat cu motoare diesel sau pe benzină[2].

Încă din anul 2020 un număr de 10 țări, în frunte cu

Norvegia, Suedia, Danemarca, Marea Britanie şi Franţa, au anunțat deja că în

viitorul apropiat (cel mai târziu până în anul 2040, de către unele, și cel mai

devreme din anul 2025, de către altele) vor interzice circulația mașinilor cu

motoare pe benzină și pe motorină[3].

Norvegia, cea mai performantă ţară din lume în ponderea

maşinilor electrice, cu circa 50% din totalul parcului auto, a anunţat deja că

va interzice, din 2025, comercializarea maşinilor care folosesc petrol.

Suedia, Danemarca și Marea Britap

nie au anunțat că vor face acest lucru din anul 2030.

La nivelul Uniunii

Europene se vor lua măsuri (în anul 2021) pentru ca din anul 2040 în țările

acesteia să se comercializate doar mașini cu emisii zero.

Mașinile cu motoarele pe combustie vor rămâne în

circulație, dar nu se știe pentru cât timp. Marea majoritate a deținătorilor

acestora vor constata că nu mai este eficientă deținerea lor, fapt pentru care

vor face tot posibilul să scape de ele.

7. Argumentele care

vor conduce la renunțarea cât mai repede la mașinile diesel și pe benzină:

7.1. Prețurile de cumpărare ale acestora, care vor fi tot

mai mici.

7.2. Costurile foarte mici cu întreținerea acestora. Spre

exemplu, așa dup cum am mai arătat, un motor pe benzină are 20.000 de piese

individuale. Un motor electric are de 1.000 de ori mai puține piese decât unul

pe benzină, respectiv de circa 20 în loc de 20.000.

7.3. Mașinile electrice, și cu atât mai mult cele care au

șofer automat, sunt vândute cu garanții pe viață.

7.4. Repararea „computerelor pe roți va cunoaște

schimbări radicale. Spre exemplu, a scoate și a înlocui un motor electric va

dura doar 10 minute. În cazul în care unei persoane i s-a defect mașina în

trafic, la sesizarea telefonică a acesteia i se va aduce o altă mașină, în bună

stare, care i se va de spre folosință gratuită până la primirea mașinii sale

reparate. În caz de defecțiuni la lumini, există o rezervă de iluminare.

7.5. Se vor reduce substanțial și accidentele auto.

7.6. Marii producători de autoturisme vor renunța în

totalitate la producția mașinilor diesel și pe benzină încă din anul 2025.

7.7. Încă din anul 2025 tot mai multe țări și/sau

administrații locale vor interzice circulația mașinilor diesel și pe benzină.

7.8. Creșterea tot mai mare a taxelor pentru maşinile care poluează.

Conform unui studiu realizat de BestJobs, în noiembrie, angajatorii au scos la bătaie cu 5% mai multe locuri de muncă decât în aceeași perioadă a anului trecut. Candidații din București, Timiș, Iași și Brașov au fost cei mai activi în căutarea unui nou job, în ultima lună.

În luna noiembrie numărul total de joburi pentru care candidații au putut aplica pe BestJobs a înregistrat o creștere de aproximativ 5% comparativ cu aceeași perioadă a anului trecut, în contextul în care tot mai mulți angajatori au căutat să angajeze mai ales personal din categoriile white collar (angajați birouri) și blue collar (lucrători). Din totalul locurilor de muncă activate în luna noiembrie, mai mult de jumătate (52%) au fost din categoria white collar, 29% au fost joburi din categoria blue collar, în timp ce 19% au fost joburi pentru poziții de management și coordonare echipe.

În ceea ce privește

candidații, în luna noiembrie cei care au realizat cele mai multe aplicări la

joburi au fost cu vârste cuprinse între 25 și 34 de ani (33,9%), urmați de cei

cu vârste cuprinse între 35 și 44 de ani (22,8%). Se observă, de asemenea,

faptul că interesul tinerilor între 18 și 25 de ani, de a aplica la un job, a

scăzut cu aproape 40% față de aceeași

perioadă a anului trecut.

Candidații din

București, Timiș, Iași și Brașov au fost cei mai activi în căutarea unui nou

job, în ultima lună. Topul este condus de București-Ilfov (cu peste 70.000 de

aplicări), Timiș (cu peste 14.000 de aplicări), Cluj Napoca (cu aproape 8.000

de aplicări), Iași și Brașov (cu peste 6.000 de aplicări fiecare).

În același timp, în

luna noiembrie, femeile au fost mult mai interesate să-și găsească un loc de

muncă, acestea fiind responsabile cu peste jumătate (52,5%) dintre aplicările

la joburi.

Candidații din domeniile financiar, IT și medical & pharma au fost cei mai activi în căutarea unui nou job, în ultima lună

Primele trei poziții

în topul căutărilor efectuate de către candidații români în luna noiembrie sunt

ocupate de joburile din domeniile financiar, IT și medical & pharma, cu

aproximativ 60.000 de căutări în total.

Topul companiilor cu cele mai multe aplicări a fost condus în luna noiembrie de către Enel (3.462 aplicanți), Alpha Bank România (2.374 aplicanți), Genpact (2.199 aplicanți), UniCredit Bank (2.000 aplicanți) și Elefant.ro (1.966 aplicanți).

Despre BestJobs

BestJobs este una dintre cele

mai importante platforme de recrutare online din România. Cu o experiență de

peste 18 ani în domeniu, BestJobs a fost implicată în

transformarea și inovarea industriei de recrutare online și integrează astăzi

tehnologii digitale de ultimă generație pentru a oferi cele mai eficiente

soluții de angajare. Cu un număr de peste 4 milioane de profesioniști conectați

la piața muncii și peste 25.000 de joburi active în orice moment, atât în țară,

cât și în străinătate, BestJobs creează conexiuni

între toți cei care vor să găsească un job mai bun și angajatorii care caută

noi talente.

Investițiile globale în publicitate

sunt prognozate să scadă cu 7,5% în 2020, comparativ cu prognoza de 9,1% din

luna iulie. În România, Zenith se așteaptă la o scădere cu 3.5% pentru 2020;

Orientarea către e-commerce va duce

la o creștere de 1,4% a investițiilor în publicitatea digitală la nivel global.

Și în România, mediul digital va atrage tot mai multe investiții;

Publicitatea pe smart TV va susține conținutul

online video;

Publicitatea pe site-urile

magazinelor online (Retail media) va crește cu 46% în 2020,

la nivel global.

Piața globală de

publicitate și-a revenit mai rapid decât fusese prognozat, după căderea severă

din T2 cauzată de pandemia de coronavirus, iar potrivit analizei ZenithAdvertising Expenditure Forecasts, va încheia anul 2020 cu o

scădere de 7,5%, la valoarea de 587 miliarde de dolari. Este o îmbunătățire semnificativă față

de prognoza Zenith din iulie, care prevedea o scădere de 9,1%.

Zenith

estimează că, la nivel mondial, investițiile în publicitate vor crește cu 5,6%,

atingând 620 milliarde de dolari în 2021, creștere ajutată de situația

excepțională din 2020, precum și de amânarea Jocurilor Olimpice de vară și a turneului

de fotbal UEFA Euro. În ciuda acestui stimul, cheltuielile vor rămâne sub valoare

de 634 miliarde de dolari cheltuită în 2019. În 2022, investițiile în

publicitate vor crește cu 5,2% și vor ajunge la 652 miliarde de dolari,

depășind anul 2019 cu 18 miliarde de dolari; cu toate acestea, vor fi mai mici

cu aproximativ 70 miliarde de dolari decât ar fi fost dacă ar fi urmat cursul

pre-pandemic.

În România, Zenith preconizează o

scădere cu 3.5% a investițiilor media până la sfârșitul anului, cinema, presa,

radio și outdoor fiind mediile cele mai afectate. Incepând cu 2021, este

așteptată o ușoară revenire a pieței de publicitate, iar pentru 2022, o creștere

de 2.2%, susținută în principal de investițile din TV și Digital.

Aceste previziuni se bazează pe ipoteza că

economia globală va începe să se redreseze în ritm susținut, după introducerea

în 2021 a vaccinurilor împotriva COVID-19, și sunt supuse incertitudinii despre

cât de rapidă va fi această redresare.

Transformarea digitală mută rapid focusul bugetelor către publicitatea digitală

Zenith

estimează că investițiile globale în publicitatea digitală vor crește cu 1,4%

în 2020 și își vor mări cota din totalul investițiilor în publicitate la 52%,

de la 48% în 2019. Pandemia a forțat brandurile să-și accelereze transformarea

digitală, deoarece e-commerce s-a dovedit a fi un instrument vital pentru

menținerea relațiilor cu clienții existenți, atenuarea scăderii vânzărilor în

magazin și chiar atragerea de noi clienți. Euromonitor International estimează

că vânzările e-commerce vor crește cu 25% în acest an, în timp ce vânzările în

magazin vor scădea cu 5%. Brandurile și-au mărit cheltuielile în mediile

digitale pentru a promova și a conduce traficul către propriile operațiuni de

e-commerce, precum și către partenerii din retail. Motoarele

de căutare și social media, în creștere cu 8%, respectiv 14%, s-au dovedit a fi

deosebit de utile în aceste scopuri.

Creșterea e-commerce nu

este de așteptat să regreseze odată ce lumea va începe să își revină din

pandemia de coronavirus. Acum, când brandurile au cunoscut valoarea

transformării digitale sub stres, este probabil să urmeze în continuare cu

entuziasm acest curs, dedicând și mai mult din bugetele lor publicității

digitale. Zenith prognozează că publicitatea digitală va reprezenta 58% din

investițiile globale în publicitate până în 2023.

Românii s-au adaptat

schimbărilor – numărul de ore petrecute online a crescut, tot mai mulți au

început să folosească noi servicii online din cele mai diverse domenii:

activități educative, recreative, diverse aplicații online, cumpărături. În

2020, aproape un sfert dintre români au facut cumpărături online cel puțin o

dată pe lună, procent în creștere fată de anul trecut. Astfel, Zenith se așteaptă

ca mediul digital să atragă tot mai multe investiții și până la sfârșitul

anului 2023 să cumuleze 25% din totatul bugetelor de media din România (față de

21%, cât a preconizat pentru 2020).

Publicitatea pe smart TV este susținută de creșterea utilizării

platformelor video pe bază de abonament

Obiceiurile

de vizionare ale consumatorilor evoluează de ani buni, dar 2020 a cunoscut o

schimbare reală, deoarece platformele video online au beneficiat de un impuls

pe termen lung în ceea ce privește nivelul de notorietate și cererea. Forțați să petreacă mult mai

mult timp acasă, consumatorii s-au îndreptat către platformele specializate în

distribuţia de conținut video pe bază de abonament (SVOD) existente, precum

Netflix, care și-a mărit portofoliul cu 25 de milioane de noi abonați în prima

jumătate a anului și către altele noi, cum este Disney+, care și-a atins

obiectivul de creștere pe cinci ani în doar nouă luni.

Cererea

pentru conținut video la cerere finanțat prin reclame (AVOD) a fost mai mare

decât cea pe bază de abonament (SVOD), în special pe televizoarele smart

conectate. Între ianuarie și aprilie 2020, acoperirea serviciilor SVOD pe smart

TV în SUA a crescut cu 5%, iar cea a serviciilor AVOD a crescut cu 9%, cumulând

58,5 milioane de locuințe, sau 48% din total.

AVOD

combină mediul de vizionare premium al televiziunii cu capacitățile publicității

digitale de targetare pe baza datelor. Oferă un ad recall (amintire a reclamei)

ridicat și o acoperire mare în rândul publicului tânăr, greu de obținut prin

televiziunea tradițională. Pe măsură ce continuă să crească în următorii ani,

va contrabalansa pierderea publicului în favoarea SVOD și va contribui la o

creștere medie anuală de 8,4% a investițiilor în publicitatea video online

între 2020 și 2023.

„Acum că oferă o acoperire largă pe piețele

cheie, este momentul potrivit pentru branduri să investească în publicitatea pe

smart TV„, a declarat Christian

Lee, Global Managing Director Zenith. „Brandurile

ar trebui să utilizeze smart TV-ul atât pentru branding, cât și pentru

performanță, exploatând nivelul ridicat de ad recall și capacitățile complete

de targetare și urmărire, pentru a stimula nivelul de conștientizare și rata conversiei

în vânzări, în același timp.”

Retail media redirecționează

bugetele comerciale către publicitate

Creșterea

e-commerce din acest an a alimentat avansul rapid al cererii pentru retail

media – reclame afișate pe platformele online ale magazinelor, care

direcționează utilizatorii către produsele disponibile în vederea achiziționării.

Acesta este un canal consacrat în China, dar relativ nou în alte părți. Prin

promovarea produselor la punctul de cumpărare, acesta acționează mai curând ca publicitatea

la punctul de vânzare decât publicitatea tradițională, iar brandurile plătesc

în mod obișnuit din bugetele comerciale rezervate pentru negocierea cu

retailerii, mai degrabă decât din bugetele de marketing. Prin urmare, aceasta

poate crește fără a canibaliza cheltuielile publicitare existente. Amazon este

principalul furnizor de retail media din afara Chinei, iar veniturile sale au înregistrat

creșteri year-on-year de peste 40% în fiecare trimestru din 2020.

Retail

media are un potențial uriaș de creștere la nivel global, având în vedere cota

sa de piață din afara Chinei (3%), mai mică de o șesime din cota de piață în

China (19%) anul trecut. Conform

estimărilor Zenith, clienții de publicitate au cheltuit 35 miliarde de dolari

pentru retail media în 2019 și vor cheltui alte 51 miliarde în 2020, în

creștere cu 46% comparativ cu anul precedent.

„Platformele de retail își alimentează creșterea

punând presiune pe profitabilitatea mărcilor. Concentrarea lor pe războiul

prețurilor și îmbunătățirea experienței consumatorilor avantajează consumatorii,

în timp ce brandurile suportă costurile„, afirmă Ali Nehme, Global Chief Commerce Officer, Publicis Groupe. „În acest scenariu, brandurile trebuie să-și arate

propria putere, prin selectarea partenerilor de retail care oferă valoare

demonstrabilă prin date transparente și măsurători, precum și prin capacitatea

de a se ridica la așteptările consumatorilor, care vor susține creșterea unor

categorii atât de necesare.”

Asia Pacific și Europa Centrală și de Est vor

fi în topul redresării

Se

estimează că investițiile în publicitate vor reveni la nivelurile din 2019 în

2021 atât în Asia Pacific, cât și în Europa Centrală și de Est. Limitarea cu

succes a infecțiilor cu COVID-19 în multe piețe din Asia Pacific a limitat

daunele economice și a pregătit regiunea pentru o recuperare rapidă în 2021. Țările

din Europa Centrală și de Est au suferit în general mai mult, dar piețele lor

publicitare sunt mai puțin dezvoltate – reprezentând 0,4% din PIB comparativ cu

0,7% în Asia Pacific – și au o rată de creștere mai rapidă. Zenith prognozează

că investițiile în publicitate din ambele regiuni vor scădea cu 6% în 2020,

după care vor crește cu 7% în 2021.

America

de Nord s-a descurcat mai bine decât orice altă regiune în acest an și se preconizează

că va scădea cu doar 5,3% în 2020, dar acest lucru se datorează parțial

cheltuielilor în scop politic din perioada premergătoare alegerilor prezidențiale

din SUA. Absența investițiilor în publicitatea politică va face ca această

comparație să pară mai dură în 2021, când Zenith prognozează o creștere de doar

3,3%. Investițiile în

publicitate vor crește apoi cu 4,5% în 2022, în momentul în care America de

Nord va reveni la nivelurile de cheltuieli pre-pandemice.

Europa

de Vest, America Latină și regiunea Orientului Mijlociu și a Africii de Nord

(MENA) sunt prognozate să scadă cu 12,3%, 13,8% și, respectiv, 20,0% în acest

an. Dintre acestea, Zenith se așteaptă la o recuperare rapidă în America

Latină, o altă regiune publicitară subdezvoltată, cu cea mai rapidă rată de

creștere pe termen lung dintre cele trei, care va depăși nivelurile de

cheltuieli din 2019 în 2022. Europa de Vest, matură, nu va reveni la nivelurile

de cheltuieli din 2019 până în 2023. MENA se micșorează de ani de zile ca

urmare a conflictelor, instabilității politice și a prețurilor volatile ale

petrolului, pe care pandemia doar le-a agravat. Zenith prognozează că

investițiile în publicitate în MENA vor fi în continuare cu 4,1% mai mici în

2023 decât au fost în 2019.

„Piața globală publicitară se recuperează după căderea sa din T2„, a declarat Jonathan Barnard, Head of Forecasting Zenith. „Perspectiva mai multor vaccinuri eficiente ne dă încredere că această creștere a investițiilor în publicitate va continua în 2021 și nu numai, aducând piața la nivelurile din 2019 în 2022.”

Despre Zenith

Zenith este The ROI Agency.

Printr-o combinație unică de date, tehnologie și specialiști în domeniu, facem

față chiar și celor mai complexe provocări și contribuim activ la creșterea

business-urilor clienților noștri. Zenith este parte a Publicis Groupe, având

peste 6.000 de angajați în 95 de țări.

Suntem experți în comunicare&media planning, creare de conținut,

performance marketing și data analytics. Zenith lucrează pentru unele dintre

cele mai puternice branduri la nivel global, precum: Electrolux, Essity,

Kering, L’Oréal, Lactalis, Luxottica, Nestlé, Nomad Foods, Oracle, Perrigo sau

RB.