Companiile românești sunt automatizate în proporție de 20%, mult sub media europeană, iar soluția constă într-un produs de digitalizare accesibil IMM-urilor

Aproximativ 500.000 de companii din România pot beneficia de democratizarea transformării digitale în marketing și vânzări, noua tendință a pieței. Dacă până acum doar companiile mari, care dispuneau de bugete gigant, își puteau permite acest tip de soluții de automatizare, în prezent și întreprinderile mici și mijlocii au acces la produse de digitalizare prin care pot aloca de două ori mai puține resurse și obține rezultate de trei ori mai mari. Potrivit specialiștilor MediaPost Martech, aceste rezultate pot fi obținute cu o investiţie iniţială de 2.000 de euro şi una lunară sub 1.000 de euro, mai precis un cost de 5 ori mai mic decât media actuală a unei astfel de soluții. Astfel, IMM-urile vor avea primele rezultate după trei luni, iar anual se pot face economii de peste 100.000 de euro, prin eficientizarea activității și creșterea productivității per angajat. De asemenea, prin automatizare, scade cu până la 80% timpul alocat sarcinilor repetitive, iar personalul alocat acestora va putea desfășura alte activități, mai creative.

Integrarea soluțiilor de tip CRM și de automatizare a vânzărilor și activității de marketing ajută compania să comunice personalizat. Mesajul şi stilul se aleg în funcție de nevoile și obiceiurile de navigare și achiziție ale fiecărui utilizator, toate detaliile fiind stocate în baza de date. Quickstart este un astfel de program, al cărui mod de funcționare simplificat contribuie la eficientizarea modelului de business şi, în acelaşi timp, face posibilă o reducere de 80% a preţului comparat cu servicii similare, pentru ca produsul să poată fi accesibil şi pentru IMM-uri. Licenţele pornesc de la 100 de euro, însă o implementare cu succes presupune aproximativ 1.000 euro lunar pentru licenţe şi servicii de implementare şi întreţinere, iar bugetul ideal este de 10.000 euro. Primele rezultate sunt vizibile după doar două săptămâni, dar o implementare completă și complexă durează circa șase luni.

„Am ales să distribuim acest produs acum pentru că în prezent, din estimările Mediapost, circa 500.000 de companii românești sunt automatizate doar în proporție de 20%, de patru ori mai puțin decât ar fi necesar pentru cerințele actuale ale pieței. Contextul este confirmat şi de un studiu al Băncii Europene pentru Investiții, conform căruia rata de digitalizare în România rămâne sub media europeană, motiv pentru care fondurile dedicate IMM-urilor românești vor fi suplimentate de Uniunea Europeană cu până la 150 de milioane de euro, pentru a remedia situaţia. În acest moment, este o oportunitate grozavă de new business pentru IMM-uri. Industria de marketing și tehnologie oferă instrumente de lucru sigure și moderne, prin intermediul cărora afacerile nu stau pe loc, ci își continuă activitatea, și își recalifică și păstrează angajații. Astfel, un business ajunge pe termen mediu sau lung să progreseze chiar și în condiții economice nefavorabile”, declară Adrian Alexandrescu, Senior Partner MediaPost Martech.

Într-un grafic publicat de Banca Europeană pentru Investiţii, România ocupă un loc la coada clasamentului digitalizării, pe mai multe segmente de piaţă. Cea mai mare diferenţă faţă de media europeană, dar şi de cea americană, se înregistrează pe segmentul producţiei, unde există o diferenţă de aproximativ 20 de procente, ceea ce presupune o automatizare minimală. Potenţialul de automatizare este enorm în acest domeniu, cu atât mai mult cu cât aici se înregistrează un volum semnificativ de sarcini repetitive.

„Există percepția greșită că automatizarea o să amplifice valul de concedieri. Experiența însă ne-a arătat că lucrurile nu stau așa, ci dimpotrivă! Transformarea digitală și automatizarea au potențial real de a salva locuri de muncă în aproape orice industrie. Știm cel puțin un caz concret din industria farmaceutică, în care, datorită noilor soluții implementate, managementul a decis păstrarea și recalificarea întregii echipe de vânzări, de la agenți de teren la operatori desk sales, totul gestionat integral de un ecosistem digital. Trei luni mai târziu s-a dovedit o mutare câștigătoare și 27 de joburi au fost salvate”, adaugă Adrian Alexandrescu.

Compania are ca deziderat transformarea automatizării de marketing dintr-o alegere de nişă într-una de masă, în segmentul IMM-urilor. În acest scop, MediaPost Martech şi-a propus să vândă produsul Quickstart la câteva zeci de clienţi din zona IMM. Programul va ajuta companiile să aibă o tranziţie mai uşoară spre noua direcţie de marketing şi să permită angajaţilor să se concentreze pe cele mai importante aspecte ale businessului, nu pe responsabilități repetitive.

Grupul Mediapost a avut o cifră de afaceri de peste 121 de milioane de lei în 2019, cu o creştere de 16 milioane față de 2018. MediaPost Martech este parte a grupului Mediapost ce include și compania Interactions precum şi alte companii de comunicare şi marketing direct și este activă de peste 20 ani pe piața românească. În afară de România, compania este prezentă pe alte cinci piețe europene și a derulat de-a lungul timpului mai mult de 200 de campanii de marketing. Astfel, a acumulat experiență și know-how pentru a dezvolta propriile produse de automatizare, care au fost achiziționate de peste 20 de companii. Mediapost Martech este Gold Partner HubSpot și partener Salesforce.

Compania Euler Hermes, cu expertiză recunoscută la nivel global în soluții de asigurare a creditelor, prezintă o analiză privind evoluția consumului la scară europeană de la declanșarea pandemiei actuale, precum și perspectiva pentru perioada următoare.

Consumatorii

europeni nu au scăpat de pericol

Toate privirile sunt ațintite

asupra consumatorului european: Consumul

privat este esențial în determinarea formei și vitezei de recuperare a

sectorului de retail care, în urma pandemiei generate de virusul COVID-19 a

avut de suferit. Scăderea bruscă a cheltuielilor consumatorilor din primul

semestru al acestui an a depășit-o cu mult pe cea din timpul Marii Crize

Financiare și din timpul Crizei Datoriilor din Zona Euro, iar fără o revenire

semnificativă a consumului privat, perspectivele de redresare economică vor

rămâne destul de reduse.

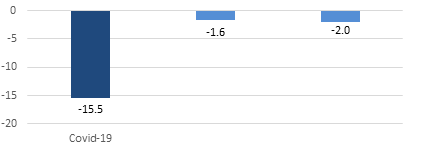

Grafic 1: Scăderea maximă a consumului

privat din Zona Euro în raport cu nivelul de dinainte de criză

Sursa: Refinitiv, Allianz Research. *Previziuni pentru prima jumătate a anului 2020.

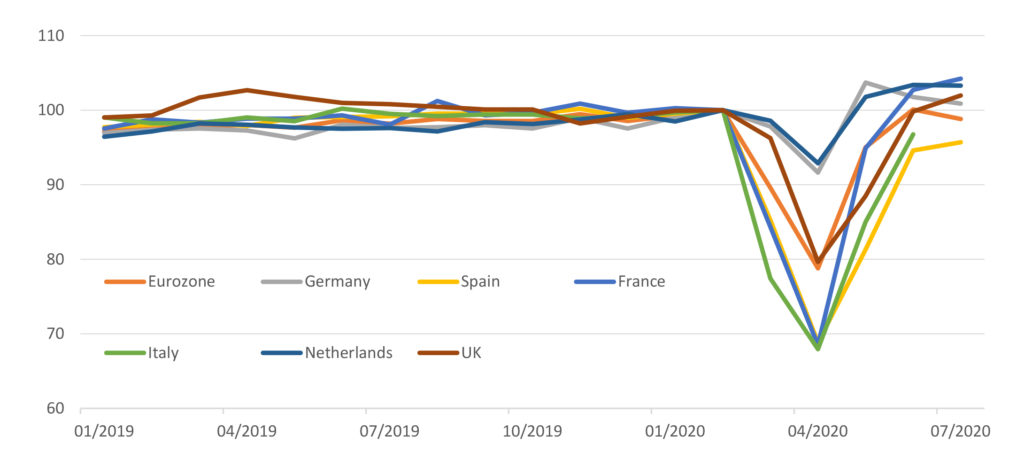

Acest lucru explică entuziasmul

generalizat cu privire la aparenta recuperare în formă de V a vânzărilor retail

în Europa, concretizată din momentul în care guvernele din întreaga regiune au

ridicat restricțiile la sfârșitul lunii aprilie. Multe dintre economiile

europene importante, inclusiv cele de top, precum Germania, Franța, Țările de

Jos și Marea Britanie, au revenit sau chiar au depășit nivelul vânzărilor din

luna februarie, adică cel de dinainte de criză.

Grafic 2: Vânzări cu amănuntul, cu

excepția autovehiculelor, Index: Feb 2020=100

Sursa: Refinitiv, Allianz Research.

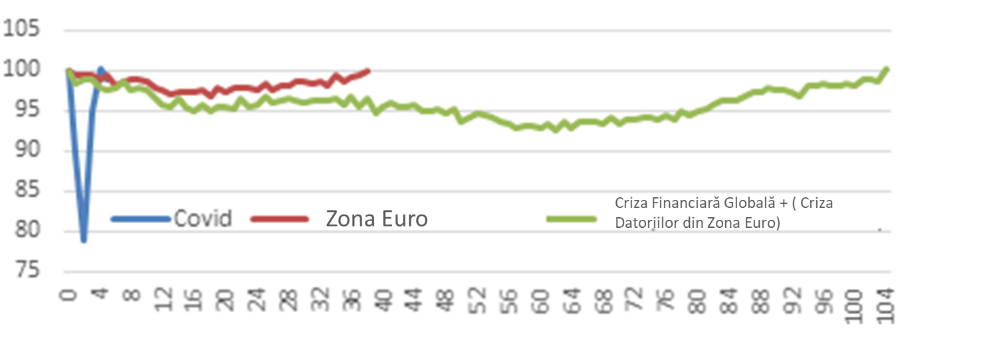

În mod surprinzător, ritmul redresării

actuale a comerțului cu amănuntul depășește cu mult ceea ce am văzut în urma

Marii Crize Financiare și a Crizei Datoriilor din Zona Euro.

Grafic 3: Comparație între ritmurile de

recuperare retail – Zona Euro (indice: 100 = nivelul dinaintea crizei, în luni)

Sursa: Refinitiv, Allianz Research.

Totuși, o redresare în formă de V a

comerțului cu amănuntul în perioada imediat următoare crizei nu înseamnă o

redresare în formă de V a consumului privat.

Există trei motive pentru care redresarea consumului în Europa va fi diferită

de tendința comerțului cu amănuntul:

Vânzările cu amănuntul ≠ consumul privat: De fapt, vânzările cu amănuntul nu reprezintă un indicator foarte bun pentru pulsul consumului. La urma urmei, acestea reprezintă doar aproximativ 45% din consumul privat, restul fiind alcătuit majoritar din cheltuieli legate de locuință precum și din servicii. Acestea din urmă (aproximativ 25% din total) vor fi în mod disproporționat mai afectate în contextul crizei actuale deoarece „cheltuielile sociale” sunt reduse din cauza persistenței temerilor legate de riscul contaminării.

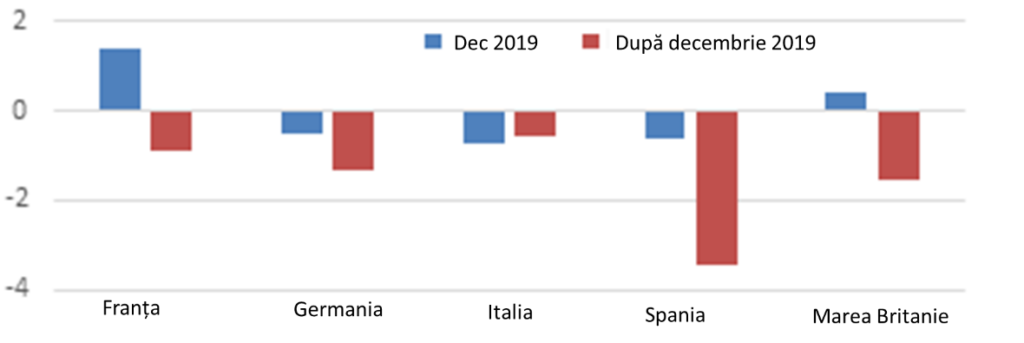

Grafic 4: Încrederea

consumatorului: Dec 2019 vs. ultimele date disponibile din 2020

Sursa: Refinitiv, Allianz Research

Un indicator mai bun pentru

perspectivele consumului privat este așadar

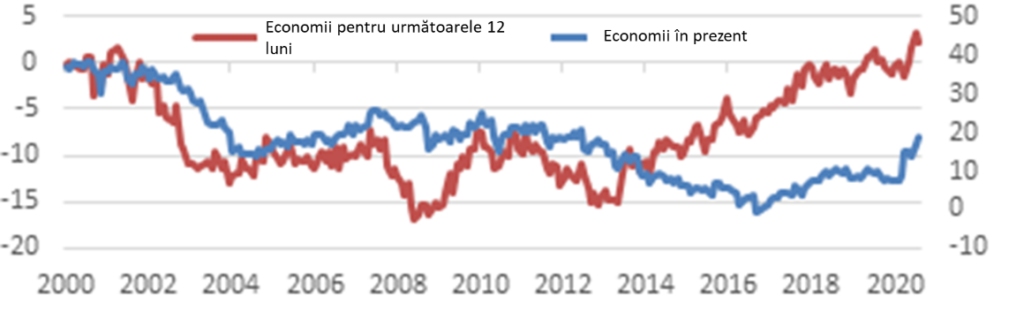

încrederea consumatorului care rămâne încă destul de scăzută, sub media pe

termen lung în toate economiile europene, alături de intențiile

ridicate de economisire.

Grafic 5: Încrederea consumatorului din

Zona Euro – Economii în prezent (rhs)

vs. Economii din ultimele 12 luni (lhs)

Sursa: Refinitiv, Allianz Research.

Bunurile

de folosință îndelungată – pregătiți-vă pentru o revenire în formă de W în

comerțul cu amănuntul: Revenirea bruscă a comerțului cu amănuntul a fost ajutată de un impuls

temporar în cererea de bunuri de folosință îndelungată, care este puțin

probabil să continue. De exemplu, cererea pentru mobilierul și bunurile de

recreere și cultură a persistat în

trimestrul II, întrucât consumatorii au cheltuit mai mult din veniturile

disponibile pentru înfrumusețarea caselor și grădinilor și amenajarea de

birouri virtuale în timpul restricțiilor. În plus, reducerea temporară a

TVA-ului în Germania a dat un avânt suplimentar. Cu toate acestea, nu credem că

cheltuielile pentru bunurile durabile (aproximativ 11% din consumul privat

total), care tind să fie strâns legate de ciclul crizei, pot rămâne prea mult

timp imune la declinul generat de Covid-19.

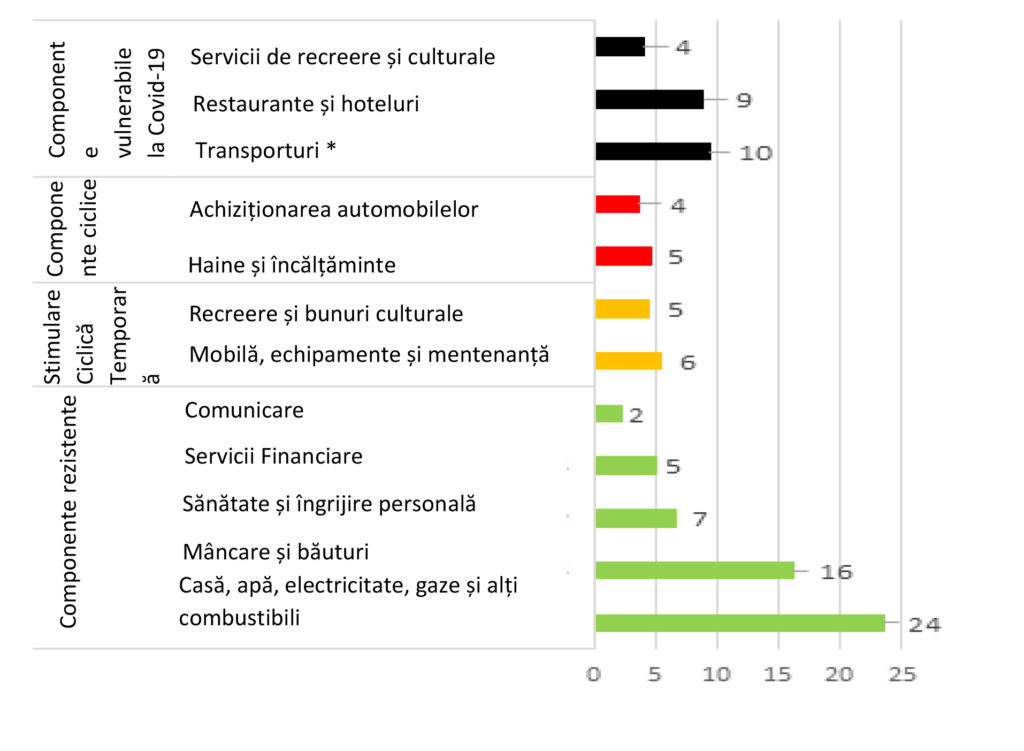

Grafic 6: Consumul privat din Zona Euro

pe componente (% din total)

Sursa: Refinitiv, Allianz Research. Notă: Aici transportul exclude achiziționarea automobilelor

Acest lucru

este valabil mai ales în condițiile în care ne așteptăm la o creștere a

șomajului în lunile următoare, întrucât schemele de sprijinire a veniturilor

sunt pe sfârșite iar insolvențele urmează să crească. De fapt, este timpul să ne dăm

seama că și în lipsa unui al doilea val de infecție semnificativ, revenirea în

formă de V în comerțul cu amănuntul se va dovedi a fi doar prima etapă a unei

recuperăre în formă de W.

Atenție la tendințele

de consum specifice perioadei de pandemie Covid:

Pe lângă victimele recesiunii obișnuite, cum ar fi bunurile de folosință îndelungată dar și textilele sau încălțămintea, particularitățile

recesiunii Covid-19, de exemplu preocupările continue legate de riscul de

contaminare, vor continua să pună presiune și asupra componentelor consumului.

Cheltuielile vulnerabile la criza Covid-19 sunt cele de tipul „cheltuielilor

sociale” și, prin urmare, au impact asupra serviciilor de transport, a

restaurantelor si hotelurilor precum și asupra serviciilor de recreere și

cultură. Aceste componente vulnerabile reprezintă aproximativ un sfert (23%)

din consumul privat total din Zona Euro. Revenirea la obiceiurile de consum

anterioare crizei depinde, prin urmare, de disponibilitatea la scară largă a

unui vaccin.

Estimarile noastre de creștere a numărului de insolvențe în România cu cel putin 20% pentru

anul următor comparat cu nivelul din

2019 nu induc o perpectivă liniștitoare nici pentru sectorul de

comerț cu amanuntul.

„În România, în ultimele luni s-a putut observa o revenire a comerțului cu amănuntul care a înregistrat o creștere de peste 4% în luna iulie comparativ cu aceeași lună a anului trecut, recuperând treptat scăderea de aproape 19% din aprilie*. În timp ce trendul consumului alimentar rămâne într-o zona de confort, se remarcă o contribuție accentuată din partea produselor de folosință îndelungată, pentru care cererea este susținută doar de un context volatil, respectiv necesitatea adaptării stilului de viață la condițiile create de pandemie. În cee ace privește carburanții și serviciile, cele din urmă pierzând mai mult de 40% din nivelul anului anterior**, ne putem aștepta la un trend de revenire mai lent, pe fondul mobilității limitate și a unui indice de încredere a consumatorilor puțin probabil să depășească 80% în 2020. Somajul în creștere deși încă nu departe de 5%, dar cu potențial sigur de a mai urca în prima parte a anului următor, tendința spre o gestiune mai conservatoare a veniturilor gospodăriilor precum și valul așteptat de insolvențe de la inceputul lui 2021 sunt și ele de natură să contribuie negativ la disponibilitatea pentru consum”, a declarat Mihai Chipirliu, CFA, Risk Director Romania (foto).

Mihai Chipirliu, CFA, Risk Director Romania

*sursa INS, serie

ajustata in functie de numarul de zile lucratoare si de sezonalitate

**sursa INS,

comparatie lunara iunie 2020 : iunie 2019 – sursa INS, serie ajustata in

functie de numarul de zile lucratoare si de sezonalitate

Luând

în considerare aceste constatări, ne întrebăm care sunt perspectivele de

redresare a economiilor europene? În contextul recesiunii, judecând acele sectoare vulnerabile la Covid-19

din perspectiva contribuției la formarea PIB-ului fiecărei tări în parte,

rezultă perspectivele foarte diferite de redresare pe teritoriul Europei. La

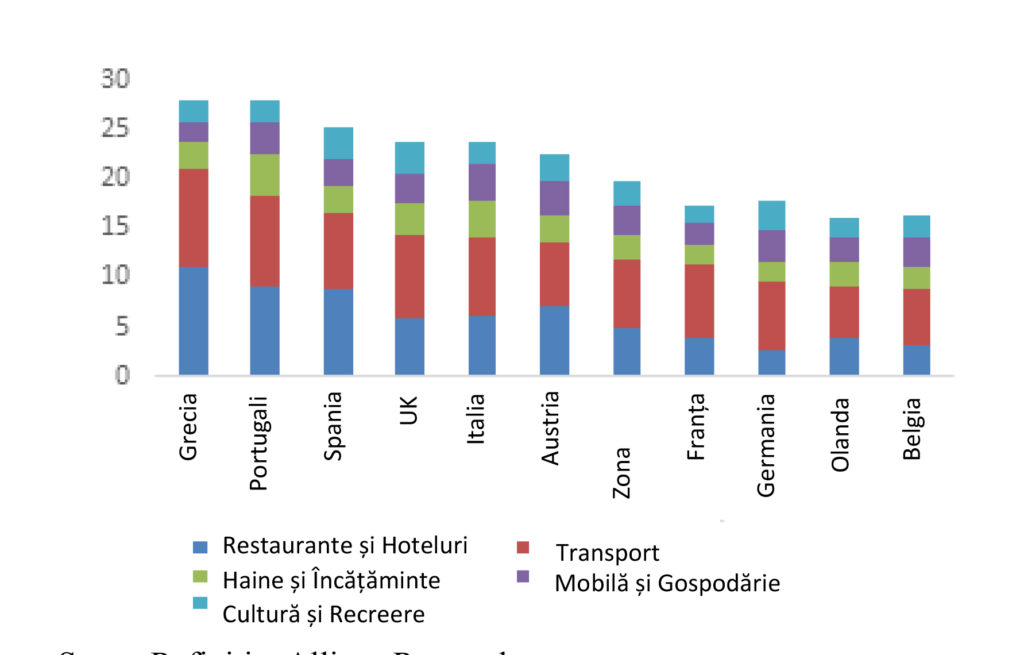

urma urmei, suma componentelor consumului sensibile la recesiunea actuală

variază de la 13% din PIB în Belgia la 26% în Grecia. Interesant este că din

calculele noastre reiese un risc mai mare pentru redresarea consumului privat

în Grecia, Portugalia, Spania și Marea Britanie

decât în Italia.

Grafic 7: Componente de consum

vulnerabile la recesiune și Covid-19 (% PIB)

Sursa: Refinitiv, Allianz Research.

Care

va fi impactul asupra corporațiilor? Recuperarea de actvitate observată în multe

sectoare dependente de consum va fi, probabil, de scurtă durată. Retailerii,

mai ales, nu ar trebui să se aștepte la o revenire puternică și sustenabilă din

punct de vedere al vânzărilor. Creșterea bruscă a acestora din perioada

post-restricții, ca rezultat al încercării consumatorilor de a recupera timpul

pierdut, se va estompa în timp, iar consumatorii vor începe să simtă efectele

șomajului în creștere. În același timp, profiturile vor continua să aibă de

suferit sub presiunea prețurilor în creștere și a costurilor adiționale pe care

le presupune funcționarea magazinelor într-o perioadă de criză sanitară.

Previzionarea

riscurilor comerciale și de neplată de astăzi înseamnă protejarea trezoreriei

de mâine

Euler Hermes este

liderul mondial în domeniul soluțiilor de asigurare a creditelor și un

specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o

experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii

de gestionare a creanțelor clienților. Rețeaua sa internațională de

supraveghere permite analizarea stabilității financiare a IMM-urilor și a

marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea

cu sediul social la Paris este prezentă în peste 50 de țări având peste 5800 de

angajați. Membră a Grupului Allianz, Euler Hermes a obținut ratingul AA din partea

Standard & Poor’s. Societatea a înregistrat o cifră de afaceri consolidată

de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în valoare de

950 miliarde de euro în întreaga lume la final de 2019. Pentru mai multe

informații: eulerhermes.com

Notă de avertizare

privind declarațiile de perspectivă: Afirmațiile conținute în acest document pot include perspective,

afirmații privind așteptările legate de viitor precum și alte declarații

prospective care sunt bazate pe opiniile și ipotezele actuale ale conducerii și

implică riscuri și incertitudini cunoscute și necunoscute. Rezultatele,

performanța și evenimentele efective pot diferi substanțial de cele exprimate

sau sugerate în aceste declarații de perspectivă. Astfel de devieri pot surveni

din următoarele cauze, fără limitare la, (i) modificări ale condițiilor

economice generale și ale situației privind competitivitatea, în special în

activitatea principală și pe piețele principale ale Grupului Allianz, (ii)

performanța piețelor financiare (în special volatilitatea pieței, lichiditatea

și evenimentele legate de credite), (iii) frecvența și gravitatea evenimentelor

care cauzează prejudicii asigurate, incluzând de la catastrofe naturale până la

realizarea de cheltuieli pentru acoperirea prejudiciilor, (iv) nivelurile și

tendințele de mortalitate și morbiditate, (v) nivelurile de persistență, (vi)

cu precădere în activitatea bancară, amploarea riscurilor de credit, (vii)

nivelurile ratei dobânzii, (viii) cursurile de schimb valutar, incluzând cursul

de schimb EUR/USD, (ix) modificările legilor și ale reglementărilor, inclusiv

ale reglementărilor fiscale, (x) impactul achizițiilor, incluzând aspectele

legate de integrare și măsurile de reorganizare, și (xi) factorii generali

privind competitivitatea, în fiecare caz, la nivel local, regional național

și/sau global. Mulți dintre acești factori pot avea o probabilitate mai mare de

a se produce, sau pot fi mai pronunțați, ca urmare a activităților teroriste și

a consecințelor acestora.

Deficitul contului curent al balanței de plăți a scăzut la

4,863 miliarde de euro în primele șapte luni ale anului, de la 6,038 miliarde

de euro în perioada ianuarie-iulie 2019, potrivit datelor Băncii Naționale a

României, publicate luni, scrie Profit.ro.

Conform BNR, în perioada ianuarie – iulie 2020, datoria

externă totală a crescut cu 9,616 miliarde de euro. În structură, datoria

externă pe termen lung a însumat 82,499 miliarde de euro la 31 iulie 2020

(71,4% din totalul datoriei externe), în creștere cu 12% față de 31 decembrie

2019, iar datoria externă pe termen scurt a ajuns la nivelul de 32,990 miliarde

de euro (28,6% din totalul datoriei externe), în creștere cu 2,4% față de 31

decembrie 2019. Rata serviciului datoriei externe pe termen lung a fost 17,6%

în perioada ianuarie – iulie 2020, comparativ cu 18,6% în anul 2019.

Gradul de acoperire a importurilor de bunuri și servicii la

31 iulie 2020 a fost de 5,9 luni, în comparație cu 4,6 luni la 31 decembrie

2019.

Producția industrială a scăzut cu 14,9% ca serie brută, în

primele șapte luni ale anului, și cu 15,7% ca serie ajustată în funcție de

numărul de zile lucrătoare și de sezonalitate, față de aceeași perioadă din

2019, a anunțat luni Institutul Național de Statistică (INS).

În luna iulie 2020, producția industrială (serie brută) a

crescut față de luna precedentă cu 8%, datorită creșterilor înregistrate în

toate cele trei sectoare industriale: producția și furnizarea de energie

electrică și termică, gaze, apă caldă și aer condiționat (+8,6%), industria

prelucrătoare (+8%) și industria extractivă (+7,7%), scrie Profit.ro.

Producția industrială, serie ajustată în funcție de numărul

de zile lucrătoare și de sezonalitate, a fost mai mare față de luna precedentă

cu 3,3%, susținută de creșterile din industria prelucrătoare (+4,3%), industria

extractivă (+4,2%) și producția și furnizarea de energie electrică și

termică,gaze, apă caldă și aer condiționat (+2,7%), potrivit surei amintite.

Indicele producției industriale (IPI) este un indice de volum

și măsoară evoluția rezultatelor activităților cu caracter industrial dintr-o

perioadă față de alta. Indicii producției industriale descriu evoluția

industriei pe total, secțiuni (industria extractivă, prelucrătoare și producția

și furnizarea de energie electrică și termică, gaze, apă caldă și aer

condiționat), diviziuni CAEN Rev.2, precum și pe marile grupe industriale.

Material de opinie de Iulia Bică, Manager Taxe Indirecte, și Diana Cristea, Manager Taxe Indirecte, Deloitte România (foto)

Procedura de înregistrare a unei companii în scopuri de

TVA în România a intrat într-un proces de simplificare începând din 2019, când,

în Codul fiscal, pentru anumite companii s-a introdus posibilitatea obținerii

codului de TVA în ziua solicitării, sub rezerva efectuării ulterioare a unei

analize de risc. Din luna mai a acestui an, regula ar trebui să se aplice

tuturor companiilor care se înregistrează, indiferent dacă solicită codul de

TVA la înființare sau pe parcursul derulării activității. Însă reglementările

adoptate recent cu scopul declarat de a ajuta societățile comerciale în acest

demers par să fi complicat lucrurile.

Concret, până de curând, companiile care optau pentru

înregistrarea în scop de TVA pe parcursul derulării activității puteau obține

codul necesar în ziua solicitării, pe baza unei declarații pe proprie

răspundere transmise online autorității fiscale, urmând ca analiza de risc să

fie realizată ulterior. În luna mai, prin Hotărârea de Guvern 340 și Ordonanța

de Urgență 69/2020, autoritățile au introdus o prevedere potrivit căreia

înregistrarea în scopuri de TVA pentru companiile cu sediul activității

economice în România se realizează fără efectuarea analizei risc, indiferent

dacă se solicită codul de TVA la înființare sau, ulterior, prin opțiune ori ca

urmare a depășirii plafonului de 300.000 lei cifră de afaceri (caz în care

înregistrarea în scop de TVA devine obligatorie). Această prevedere a fost

interpretată ca o extindere a posibilității obținerii codului de TVA în ziua

solicitării și asupra companiilor nou înființate, urmând ca analiza de risc să

se realizeze ulterior înregistrării, pe parcursul activității companiei.

Această simplificare este bine-venită, având în vedere că

orice investitor sau antreprenor apreciază scurtarea termenelor de soluționare

a cererii de înregistrare și faptul că unicul document solicitat la

înregistrare este formularul în sine.

Ce probleme apar în practică?

Din punct de vedere legislativ, procedura de obținere a

codului de TVA nu a suferit nicio modificare, așa încât termenele și

documentele necesare au rămas neschimbate. Totuși, în practică, o companie care

optează pentru obținerea codului de TVA ulterior înființării va constata că declarația pe proprie răspundere depusă

online este respinsă de sistemul

administrației fiscale, cu justificarea că aceasta a fost abrogată prin HG 340,

deși în textul hotărârii nu există o

asemenea prevedere.

Așadar, în acest

moment, pentru contribuabili este neclar ce procedură trebuie urmată și ce

documente sunt necesare în vederea înregistrării în scop de TVA, întrucât,

deși ordinele ce reglementează această

acțiune sunt încă în vigoare, în

practică, sistemul nu mai permite, începând cu luna mai a acestui an,

utilizarea procedurii simplificate.

În plus, anumite administrații încă solicită documente

precum declarațiile administratorilor și asociaților cu privire la cazierul

fiscal pentru eliberarea codului de TVA, deși, conform procedurii, aceste

declarații sunt necesare doar în vederea evaluării riscului fiscal, analiză pe

care autoritatea nu o mai realizează în momentul înregistrării, ci ulterior.

Ce se întâmplă cu termenele în care se obține codul de TVA?

Potrivit procedurii încă în vigoare, termenul în care

autoritatea fiscală trebuie să acorde codul de TVA, în funcție de momentul

solicitării, rămâne neschimbat. Pentru companiile care solicită înregistrarea

în scop de TVA la înființare, termenul este de 45 de zile, deși actele

normative recent aprobate pot fi interpretate în sensul că și aceste societăți

pot obține codul în aceeași zi. În cazul companiilor care optează pentru înregistrarea

în scop de TVA ulterior înființării,

termenul pentru obținerea codului rămâne de o zi, sub rezerva verificării de

către ANAF a datelor înscrise în declarația pe propria răspundere, în termen de

15 zile de la data depunerii solicitării, conform reglementărilor încă în

vigoare.

Așadar, procedura este oricum inechitabilă, având în

vedere că permite ca anumiți contribuabili să aștepte codul de TVA până la 45

de zile, în timp ce, pentru alții, prevede acordarea codului în ziua

înregistrării cererii, cu toate că, potrivit Codului fiscal, procesul de

înregistrare ar trebui să fie identic.

În concluzie, simplificarea începută încă din 2019 se

dovedește a fi greu de implementat în lipsa armonizării legislației și a

uniformizării practicii la nivelul administrațiilor fiscale. În această

situație incertă, deși contribuabilul poate obține cu ușurință codul de TVA,

conform legislației în vigoare, el nu are acces la informație și ajunge să

rămână blocat în birocrația administrativă, în ciuda bunelor intenții ale

legiuitorului.

Energia regenerabilă

globală: ascensiune continuă în

ciuda pandemiei de COVID-19

Potrivit unui studiu

recent realizat de Coface,

criza COVID-19 a avut un impact

negativ asupra

dezvoltării globale a energiei

regenerabile pe termen scurt, iar provocările se vor păstra pe

termen mediu și lung.

Segmentul de energie regenerabilă s-a consolidat accelerat în ultimii

20 de ani, în special

în ceea ce privește

generarea de energie electrică, câștigând cotă de piață mai mare în raport cu sursele

tradiționale de energie

precum cărbunele, petrolul

și energia nucleară.

Criza COVID-19 a avut un impact

semnificativ asupra acestui segment din sectorului energetic, deoarece pandemia a perturbat

lanțurile de aprovizionare și disponibilitatea forței de muncă.

Accesul la finanțare

a fost, de asemenea,

afectat puternic.

Aceste tendințe recente

au influențat proiectele care fuseseră

deja aprobate, precum și alte proiecte în curs de desfășurare.

Cererea scăzută și supraoferta pe durata carantinei din întreaga

lume au împins prețurile

energiei electrice pe teritoriu negativ. În consecință, utilitățile care folosesc în principal sursele tradiționale de energie se

confruntă cu o „realitate nouă”.

Se așteaptă ca alte sectoare

să folosească tot mai mult energii regenerabile, în special

sectoarele chimice sau metalele, ale căror activități le fac poluatori

majori care trebuie să respecte reglementări mai stricte.

Aceste sectoare trebuie,

de asemenea, să se adapteze

la atitudinea vehementă a publicului față de poluare și la posibilitatea de creștere

a numărului de acțiuni în justiție.

Energia regenerabilă a luat avânt în ultimii ani, crescând de la 21,8% din capacitatea electrică totală instalată la nivel mondial în 2000 la 34,7% în 2019.

Un efect secundar al pandemiei COVID-19 este că se așteaptă ca emisiile globale de CO2 să scadă cu aproximativ 8% față de anul anterior (YoY) în 2020, până la nivelul la care erau acum un deceniu.

China este un producător major de energie regenerabilă și un lider global în tranziția energetică.

În America Latină, integrarea surselor regenerabile de energie în rețea nu mai este opțională.

Pentru lanțurile de aprovizionare, pandemia COVID-19 a limitat utilizarea surselor regenerabile de energie și va determina scăderea în suplimentarea capacităților cu 13% în 2020, după zece ani de creștere constantă.

Se anticipează o volatilitate ridicată a prețului energiei electrice pe viitor

Sectoarele chimic, metale, hârtie, lemn și TIC vor fi cei mai mari utilizatori de energie regenerabilă.

1.Dezvoltarea energiei regenerabile nu mai este o opțiune

Conform raportului, în contextul

pandemiei de COVID-19, integrarea surselor regenerabile de energie în rețeaua electrică nu mai este opțională pentru guvernele din întreaga

lume, atât în economiile avansate, cât și în cele emergente, în ciuda provocărilor actuale.

Acesta este cazul în America

Latină, unde hidroenergia a fost din punct de vedere istoric cea mai mare sursă de energie

regenerabilă și unde dezvoltarea proiectelor solare și eoliene

accelerează datorită eficienței costurilor. China este un producător major de energie regenerabilă și un lider global

în procesul de tranziție energetică.

De la începutul secolului 21, energia regenerabilă a câștigat o poziție semnificativă în mixul global de energie electrică. Potrivit cifrelor Agenției Internaționale pentru Energie Regenerabilă (IRENA), adoptarea resurselor regenerabile a beneficiat de un avânt semnificativ, crescând de la 21,8% din capacitatea totală instalată la nivel mondial în 2000 la 34,7% în 2019, în principal datorită consensului global că o economie bazată pe carbon este nesustenabilă. Acest lucru este susținut de legătura dintre consumul de energie și schimbările climatice[1]. Mai mult, disponibilitatea și rezervele de combustibili fosili sunt limitate, iar volatilitatea prețurilor lor poate contribui la creșterea incertitudinilor din piață. De asemenea, a existat o schimbare notabilă în mixul de energie regenerabilă. În timp ce în 2000 hidroenergia reprezenta 93% din capacitatea totală regenerabilă globală, acest raport a scăzut la 47% în 2019, alte surse, în special solare și eoliene, câștigând teren.

Matrice energie globală – Capacitate instalată (procentaj din total)

Potrivit estimărilor Agenției Internaționale a Energiei (AIE), se așteaptă ca emisiile globale de CO2 să scadă cu aproximativ 8% față de anul anterior (YoY) în 2020, la nivelul la care erau acum un deceniu. Totuși, aceasta nu este o consecință a dezvoltării surselor regenerabile de energie, ci un efect al pandemiei de COVID-19. Sectorul energiei din surse regenerabile, deși nu este imun la efectele negative ale crizei de sănătate, este de așteptat să demonstreze o rezistență mai mare în comparație cu segmentul de energie neregenerabilă.

Cazul Chinei

China este una dintre țările care își propune

să conducă această

tranziție energetică. Planul Made in China 2025, lansat pentru

prima dată în mai 2015, urmărește să transforme China dintr- un producător low-end, într-un un producător high-end de bunuri.

Acest lucru necesită

o creștere a utilizării energiei regenerabile și promovează intrarea în rețeaua

electrică a surselor

regenerabile la scară largă. Ca referință, investițiile globale

în energie regenerabilă s-au ridicat la 279,8 miliarde USD în 2017, China fiind responsabilă pentru 45% din aceste investiții (126,6

miliarde USD).

Dezvoltarea rapidă a energiei regenerabile din China evidențiază influența geopolitică în creștere a acestei țări. Investițiile în energie regenerabilă vizează în principal statele membre ale OECD din Europa, și mai puțin economiile în curs de dezvoltare, iar din 2010 până în 2017, investițiile externe ale Chinei în energia eoliană au totalizat 6,8 miliarde USD[2]. Este puțin probabil ca această tendință pe termen lung să fie oprită de pandemia COVID-19.

În ciuda provocărilor, energia regenerabilă trebuie dezvoltată: cazul Americii Latine

Chiar și la începutul secolului al XXI-lea, multe țări din America

Latină obțineau deja cea mai mare parte a energiei

electrice din surse regenerabile, datorită marelui

„potențial hidraulic” al continentului (cantitatea de energie utilizabilă din apele râurilor pe unitate

de timp). În 2000,

54% din matricea

electrică a Americii Latine era hidroelectrică.

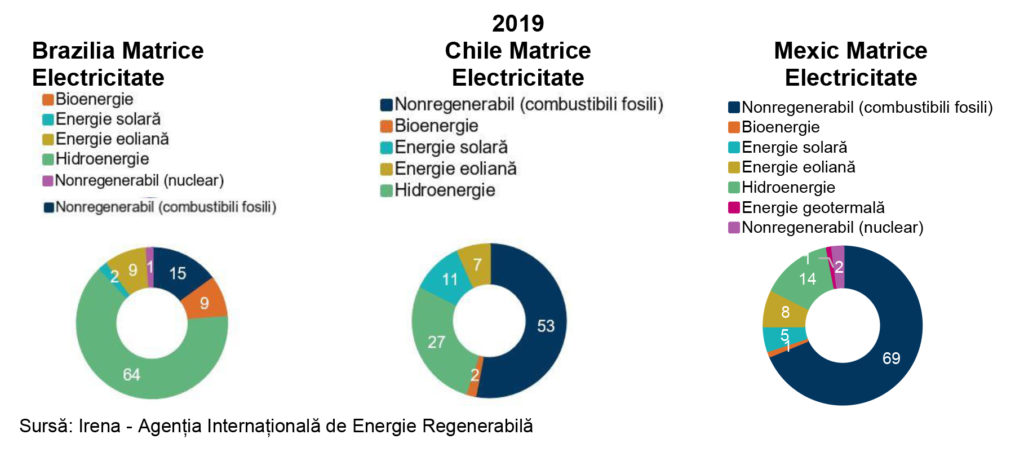

Pe cele mai mari trei piețe energetice din America

Latină – Brazilia, Chile

și Mexic – capacitatea de energie regenerabilă a înregistrat o creștere relativ puternică

între 2000 și 2019.

Ca și pe alte piețe globale, este de așteptat ca sectorul să fie puternic afectat de COVID-19 (amânarea investițiilor și a licitațiilor noi de energie electrică), întrucât America Latină a fost printre regiunile care s-au luptat cel mai mult pentru a controla pandemia. Cu toate acestea, pe termen mediu și lung, perspectivele globale pentru dezvoltarea surselor regenerabile de energie rămân optimiste. Succesul sau eșecul dezvoltării sale viitoare va depinde de mediul politic și de mediul de reglementare local.

Sursă: Irena – Agenția Internațională de Energie Regenerabilă

Raportul prezintă modul în care Chile pare a fi cea mai bine poziționată piață din America Latină pentru dezvoltarea surselor regenerabile de energie în următorii ani. Potrivit estimărilor Comisiei Naționale de Energie (CNE), autoritatea de reglementare a energiei, Chile are potențialul de a dezvolta 40 GW de vânt, 12,5 GW de energie hidroelectrică, peste 1.000 GW de energie solară și 2 GW de energie geotermală. Cu o reputație de reglementare solidă, Chile este considerată mai angajată în tranziția globală de decarbonizare decât Mexicul și Brazilia.

2. Dezvoltarea energiei regenerabile: se întrevăd numeroase provocări

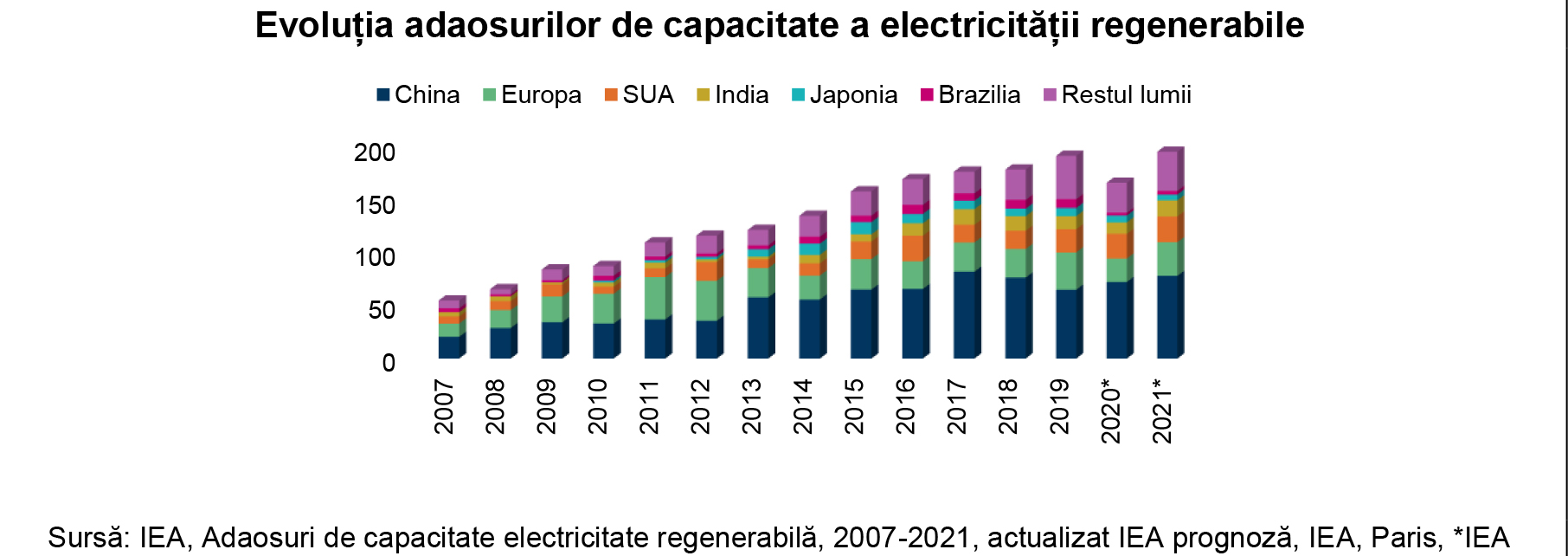

În timp ce proiectele de infrastructură de energie regenerabilă au fost în creștere de la începutul anilor 2000 și se pregăteau pentru încă un an de creștere constantă în 2020, șocul COVID-19 a transformat așteptările. Potrivit IEA[3], pandemia COVID-19 a limitat ceea ce a reprezentat o creștere constantă a surselor regenerabile de energie, iar suplimentările de capacitate electrică sunt de așteptat să scadă cu 13% în 2020, după zece ani de creștere constantă. Cu toate acestea, este probabil ca 2021 să înregistreze o revenire, cu o creștere de 17%, în principal datorită proiectelor întârziate care revin online.

Scăderea din 2020 a noilor capacități regenerabile se va resimți cel mai puternic în Europa, din cauza restricțiilor stricte din mai multe țări și a apetitului pentru licitații mai mic din partea investitorilor. În iulie, studiul Bloomberg New Energy Finance (BNEF) a menționat că, în primul semestru al anului 2020, investițiile în decizia finală eoliană offshore au crescut cu 319% față de aceeași perioadă a anului precedent, împingând investițiile globale din surse regenerabile de energie să crească cu 5%. Cu toate acestea, energia solară și eoliană, care reprezintă cea mai mare parte a capacității regenerabile din Europa, au scăzut cu 12% și, respectiv, cu 21%. Proiectele eoliene offshore au fost mai mari, deoarece costurile lor au scăzut continuu începând cu 2012, iar dezvoltatorii se grăbeau să beneficieze de subvenții chineze care urmează să se încheie în 2021.

Mai mult, restricțiile din întreaga

lume au condus la întreruperea lanțurilor de aprovizionare, deoarece multe fabrici

au fost închise din motive de siguranță, în special în China,

un actor global esențial în generarea

de energie regenerabilă, unde restricțiile au dus la întreruperea întregului lanț valoric

global. S-a resimțit

și lipsa forței

de muncă, deoarece multe țări și-au închis

frontierele pentru

muncitorii străini. Ne așteptăm ca aceste

penurii să se disipeze treptat

spre sfârșitul anului,

pe măsură ce fabricile continuă să se redeschidă. Cu toate acestea,

impactul negativ va fi resimțit până la

sfârșitul anului.

Volatilitate ridicată a prețului energiei electrice în viitor

Deoarece creșterea economică a fost afectată de implementarea bruscă a restricțiilor în mai multe părți ale lumii, ne așteptăm ca și consumul de energie electrică să scadă. Acest lucru este valabil mai ales pentru piețele emergente, unde sectorul de producție nu este matur și consumă mult energie. Țările OECD se află de partea opusă a spectrului, unde activitatea economică este mai puțin dependentă de consumul de energie, datorită eficienței mai mari din sectorul de producție și preponderenței sectorului serviciilor[4]. Cu toate acestea, deși această decuplare este bine cunoscută, o recesiune, pe care Coface o anticipează pentru 2020 în multe țări, va fi urmată de o cerere mai mică de energie electrică.

Va rămâne Europa o „putere” a energiei regenerabile după pandemie?

Uniunea Europeană a promis un plan multianual pentru a-și face economia durabilă, prin utilizarea mai eficientă a resurselor sale și combaterea poluării[5]. Energiile regenerabile sunt unul dintre obiectivele principale, iar Comisia Europeană (CE) a declarat că va promova o integrare mai mare a surselor regenerabile de energie în diferitele rețele de energie electrică și va finanța cercetarea și dezvoltarea în acest domeniu. În timp ce propunerile au fost primite cu mare căldură de industria surselor regenerabile de energie, acestea nu au respectat ceea ce industria a considerat un adevărat răspuns la provocările COVID-19. Dezvoltatorii îndeamnă CE și statele membre să simplifice permisele de indemnizații[6] și accesul la finanțare. În momentul redactării acestui material, nu există informații detaliate despre planurile de dezvoltare a energiei regenerabile în proiectul verde paneuropean anunțat în iunie 2020.

Cu ochii pe integrarea surselor regenerabile de energie în rețea

Există o percepție

răspândită (și nu neapărat exactă) conform căreia

sursele regenerabile de energie au

un impact negativ asupra utilităților.

Intermitența generării de energie

electrică regenerabilă a determinat utilitățile să pună în funcțiune

(în principal gazele naturale) „centrale de rezervă”,

în special în sprijinul energiei eoliene. De fapt, prin echilibrarea puterii cu țările vecine, rețelele electrice pe scară largă

pot contracara efectul negativ al intermitențelor.

Lipsa producerii continue de energie electrică din sursele regenerabile de energie, în special atunci când cererea este mai mare, are un impact asupra rentabilității utilităților. Acest lucru a determinat companiile din întreaga lume să propună integrarea stocării în baterii pentru a aplatiza oferta și a răspunde cererii. Bateriile ar putea schimba jocul, așa cum se întâmplă deja înindustria auto, odată cu dezvoltarea vehiculelor electrice și hibride plug-in. Unul dintre motivele acestei adoptări pe scară largă este dat de costul bateriilor care va scădea probabil în următorul deceniu, deoarece tot mai multe companii dezvoltă propria ofertă economică în acest sens. Bateriile vor fi integrate în rețelele de utilități pentru a le ajuta să echilibreze intermitențele de energie.

Se estimează că sectoarele chimice, metale, hârtia, lemn și TIC vor fi cei mai mari utilizatori de energie regenerabilă

Aprovizionarea corporativă a producției de energie electrică din surse regenerabile este în creștere, în special în Europa, Asia și America de Nord, dar și în țările emergente. Potrivit unui studiu din 2018 realizat de IRENA[7], principalele sectoare care își aprovizionează electricitatea din surse regenerabile sunt activități legate de materiale, adică în principal produse chimice, lemn (activități de producție de celuloză) și hârtie, minerit și metale. Acest lucru se datorează în principal faptului că intensitatea capitalului și aspectele poluante ale operațiunilor lor îi împing nu numai către surse regenerabile, datorită unei reglementări mai stricte și a impactului activiștilor de mediu și a opiniei publice. De asemenea, aceste sectoare văd că sursele regenerabile de energie le ajută să-și reducă semnificativ costurile.

Responsabilitateasocialăcorporativă(CSR)este un factor extrem de important în reputația companiilor și contribuie la o imagine pozitivă a brandului unei companii.

Valorile de CSR contribuie, de asemenea,

la atenuarea riscului

legal, în special atunci când acesta vine din acțiunile

asociațiilor de mediu. Aceste

acțiuni pot fi o lovitură devastatoare, având

în vedere numărul tot mai mare de investitori care caută activ să evite sectoarele extrem de poluante.

Aproximativ 39% din electricitatea venită din surse regenerabile este autogenerată. Multe companii din sectoarele cu un consum ridicat își generează propria electricitate. În timp ce energia electrică din surse regenerabile reprezintă doar o mică parte din acest tip de producție, se așteaptă ca ponderea să crească în următorii ani. Gigantul Amazon a construit și construiește proiecte solare la scară largă în SUA și în China în acest scop.

Autori: Andrei Ştefanovici și Irina Bîcă, avocați Radu și Asociații și consultanți în cadrul echipei de proiect privind „Stabilirea cadrului de dezvoltare a instrumentelor de e-guvernare (EGOV)” (foto)

Promovarea principiului „doar o singură dată”, care implică extinderea situațiilor în care administrațiile publice refolosesc informațiile despre cetățeni sau companii, pe care le dețin deja, fără a le solicita din nou, este una dintre orientările cheie la nivel european din domeniul e-guvernării, la care România trebuie să se alinieze.

Acest principiu presupune ca persoanele fizice și juridice să furnizeze date

(informații și documente) administrației publice o singură dată, fără obligația

de a le mai prezenta unei alte instituții publice dacă le-a furnizat anterior.

În același timp, organele administrației publice trebuie să asigure partajarea

și reutilizarea datelor, chiar și la nivel transfrontalier, cu respectarea

reglementărilor privind protecția datelor cu caracter personal.

Alături de simplificarea interacțiunii cu autoritățile și

a autorităților între ele, aplicarea principiului are și un important impact

macroeconomic asupra mediului de afaceri.

Din analiza noastră derulată în cadrul proiectului „Stabilirea cadrului de dezvoltare a instrumentelor de e-guvernare (EGOV)”, aplicarea acestui principiu la nivelul României ar putea genera economii de aproximativ 180 milioane EUR pe an, respectiv economii de aproximativ 1,8 miliarde EUR într-un orizont de timp de 10 ani. Ținând cont că beneficiile aplicării principiului ”doar o singură dată” se pot reflecta mai ales la nivelul companiilor care ar accesa serviciile publice într-o formă simplificată, estimăm că aproximativ 50% din aceste sume ar putea reprezenta economii pentru companii, respectiv 90 milioane EUR/an sau 900 milioane EUR într-o perioadă de 10 ani[1].

În România, aplicarea principiului „o singură dată” nu se face încă la nivelul întregii administrații

publice. Din punct de vedere legislativ, schimbul de date și documente între

unele instituții publice este reglementat în mod expres doar pentru anumite

situații specifice.

Agenția Națională de Administrare Fiscală, de exemplu,

are obligația de a transmite Casei Naționale de Pensii Publice informațiile

necesare stabilirii, în sistemul public de pensii, a stagiului de cotizare

realizat și a punctajului lunar, în vederea acordării prestațiilor de asigurări

sociale. Informațiile necesare, precum și procedura de transmitere a acestora,

se stabilesc prin protocol încheiat între cele două instituții.

Un alt exemplu pozitiv este cel oferit de dispozițiile

Codului de procedură fiscală, potrivit cărora ori de câte ori o instituție sau

autoritate publică trebuie să soluționeze o cerere a unei persoane fizice sau

juridice, iar pentru soluționarea cererii este necesară, potrivit legii,

prezentarea unui certificat de atestare fiscală sau a unui alt document cu

privire la situația fiscală a persoanei în cauză, instituția sau autoritatea

publică are obligația să solicite documentul respectiv de la organul fiscal

competent. Acesta din urmă va fi transmis în formă electronică, în baza unui

protocol încheiat între instituția/autoritatea publică și organul fiscal

emitent al acestuia.

În cadrul proiectului menționat mai sus, au fost

analizate serviciile publice aferente a 36 de evenimente din viața cetățenilor.

Din păcate, în cvasitotalitatea cazurilor, nu există o comunicare între bazele

de date ale autorităților publice. Aici putem menționa serviciile legate de „înmatricularea

unui autovehicul”, „obținerea

indemnizației de creștere a copilului” dar și

menținerea necesitații

depunerii de către solicitanții unor servicii publice a actelor de stare civilă

(certificate de naștere, de căsătorie, de deces etc.).

În vederea implementării interoperabilității la nivel

general, a fost adoptat în 2017 Cadrul Național de Interoperabilitate[2],

prin care sunt stabilite obiectivele, principiile și beneficiile

interoperabilității și se propune un model conceptual pentru asigurarea

integrării serviciilor publice. În prezent, implementarea interoperabilității

implică, în cele mai frecvente cazuri, copierea unor volume mari de date între

instituții și nu interogarea punctuală a registrelor.

În continuarea acestui cadru, a fost lansat proiectul de

lege privind realizarea Cadrului național de referință pentru realizarea

interoperabilității în domeniul tehnologiei informației și comunicațiilor. Prin

acest proiect, se urmărește realizarea unui nod de interoperabilitate, care va

funcționa ca o poartă de acces automat la toate registrele publice naționale și

care va permite schimbul de date între instituțiile și autoritățile publice în

vederea asigurării interoperabilității sistemelor informatice publice pentru

furnizarea serviciilor publice electronice.

Totodată, la nivel guvernamental, se află în implementare proiectul „Stabilirea cadrului de dezvoltare a instrumentelor de e-guvernare (EGOV)”[3], al cărui scop este dezvoltarea capacității instituționale a autorităților publice în vederea dezvoltării instrumentelor de e–guvernare pentru cetățeni și mediul de afaceri, precum și asigurarea viziunii și a direcțiilor de acțiune din domeniul e-guvernării.

La nivel european, principiul analizat este inclus în

Planul de acțiune al Uniunii Europene privind guvernarea electronică 2016-2020

(Planul UE privind e-guvernarea) și în Regulamentul (UE) 2018/1724

(Regulamentul SDG)[4]. Până în decembrie 2023,

în scopul schimbului de date și documente justificative pentru procedurile

online prevăzute expres de Regulamentul SDG, Comisia Europeană, în cooperare cu

statele membre, trebuie să stabilească un sistem tehnic pentru schimbul automatizat

de date între autoritățile competente din state membre diferite.

Aplicarea principiului „o singură dată” se întâlnește

deja la nivelul unora dintre statele membre UE. În Estonia, de exemplu, 99%

dintre serviciile publice sunt furnizate prin mijloace electronice, bazele de

date ale administrației publice sunt interoperabile, astfel încât cetățeanului

să îi fie solicitate datele o singură dată.

Un alt exemplu este Spania, care a lansat în 2007

Platforma națională de intermediere a datelor, pentru publicarea și consumarea

serviciilor privind schimbul electronic de date cu scopul de a fi reutilizate

de întreaga administrație publică.

Deși nu ne aflăm încă la nivelul atins de Estonia,

România face progrese în sensul asigurării interoperabilității sistemelor și

registrelor și, deci, a aplicării principiului „o singură dată”, astfel încât să fie redusă cât mai mult birocrația

și povara pentru cetățenii/întreprinderile solicitante de servicii publice și, totodată,

să se simplifice, securizeze și accelereze procesele din administrația publică.

[1] Analiza a avut la bază rezultatele

exercițiului pilot al Comisiei Europene din 2017, prin care a testat aplicarea

principiului ”doar o singură dată” pentru o perioadă de 30 de luni. A fost

estimat atunci că aplicarea acestui principiu ar genera probabil economii anuale la nivelul UE de aproximativ

5 miliarde de EUR pe an (e.n. savings). EY a utilizat aceste calcule estimate la nivelul UE, prin

extrapolare, ținând cont de numărul statelor membre la momentul analizei.

[4] Regulamentul Parlamentului European și al Consiliului privind înființarea unui portal digital unic (gateway) pentru a oferi acces la informații, la proceduri și la servicii de asistență și de soluționare a problemelor și de modificare a Regulamentului (UE) nr. 1024/2012

***

Despre proiectul “Stabilirea

cadrului de dezvoltare a instrumentelor de e-guvernare (EGOV)”: Proiectul EGOV este implementat de Autoritatea pentru Digitalizarea României

(ADR), având consultant EY România cu suport juridic al societății de

avocați afiliate EY, Radu și Asociații SPRL. Proiectul este coordonat din

partea EY Consulting de către Carmen Adamescu, Partener.

***

Despre

EY România

EY este una dintre cele mai mari firme

de servicii profesionale la nivel global, cu 284.000 de angajaţi în peste 700

de birouri în 150 de ţări şi venituri de aproximativ 37,2 miliarde de USD în

anul fiscal încheiat la 30 iunie 2020. Reţeaua noastră este cea mai integrată

la nivel global, iar resursele din cadrul acesteia ne ajută să le oferim

clienţilor servicii prin care să beneficieze de oportunităţile din întreaga

lume.

Prezentă în România din anul 1992, EY este liderul de pe piaţa serviciilor

profesionale. Cei peste 800 de angajaţi din România şi Republica Moldova

furnizează servicii integrate de audit, asistenţă fiscală, strategi şi

tranzacţii, consultanţă către companii multinaţionale şi locale. Avem birouri

în Bucureşti, Cluj-Napoca, Timişoara, Iaşi şi Chişinău. EY România s-a afiliat

în 2014 singurei competiții de nivel mondial dedicată antreprenoriatului, EY

Entrepreneur Of The Year. Câștigătorul ediției locale reprezintă România în

finala mondială ce are loc în fiecare an, în luna iunie, la Monte Carlo. În

finala mondială se acordă titlul World Entrepreneur Of The Year. Pentru mai multe informaţii, vizitaţi pagina noastră de

internet: www.ey.com

***

Despre

Radu și AsociațiiSPRL

Radu și Asociații SPRL este o

societate de avocați ce oferă servicii juridice complete, care includ atât

servicii de consultanță juridică cât și asistență și reprezentare în fața

instanțelor de judecată, având o practică importantă de controverse și dispute

fiscale.

Radu și Asociații SPRL este membră a societăților din grupul Ernst & Young Global

Ltd și face parte din rețeaua globală EY Law, aflată în plină expansiune, în

cadrul căreia lucrează peste 2400 de avocați în mai mult de 80 de țări.

Experiența noastră a fost recunoscută de piață și de publicații internaționale.

Chambers Global 2019 a recunoscut practica noastră de Corporate/M&A în timp

ce Chambers Europe 2019 și 2020 au plasat practica noastră de Controverse și

Dispute Fiscale pe banda 1. Totodată, The Legal 500 Europe, Middle East and

Africa 2019 și 2020 au premiat practica noastră de Drept Comercial, Drept

Societar și M&A, ediția 2020 plasând practica de Controverse și Dispute

Fiscale pe poziția 1.

Platforma de teste digitale standardizate pentru eleviBrio® se listează pe

SeedBlink, cea mai mare platformă de equity crowdfunding din Europa de Sud-Est ca

sume tranzacționate și număr de investitori, destinată investițiilor în

startup-uri și dezvoltării mediului antreprenorial inovator din regiune. Runda de finanțare va fi de 270.000

euro (compania acceptând supra-subscriere până la maximum 350.000 euro), pentru

care compania va ceda 9,09% (până la maximum 11,48%) din acțiuni. Evaluarea

pre-investiție a Brio® este de 2,7 milioane euro.

Dragoș Iliescu (foto), CEO, Chief Scientist și fondator Brio®, subliniază: „Prima sămânță Brio® a apărut

într-o convorbire care nu prevestea nimic epocal, pe un aeroport din SUA, unde

îl însoțeam pe mentorul meu Thomas Oakland – părintele testării educaționale –

într-un proiect internațional. L-am întrebat mai mult retoric pe Tom cum aș

putea să-mi ajut copiii să crească într-un sistem educațional ne-performant.

Tom mi-a spus «cu asta te ocupi, Dragoș, fă ceva pentru toți copiii din

România, îți va fi mai ușor!». Tom, care din păcate ne-a părăsit prea devreme,

a fost nu numai co-fondator și primul business angel al Brio®, ci și

cel care a sădit în mintea mea această idee simplă, concretizată după cinci ani

de muncă într-un produs digital care oferă tuturor elevilor din România un

sistem de testare educațională științific, independent și obiectiv și la cel

mai înalt nivel al tehnicilor de psihologie educațională”.

Andrei Dudoiu, Co-Founder & CEO SeedBlink: „Suntem foarte

entuziasmați că prin intermediul SeedBlink putem susține dezvoltarea unui

proiect de business cu impact social major – BRIO® – al cărui

instrument digital va contribui la îmbunătățirea performanțelor învățământului

românesc. Apreciem ambiția echipei din spate de a scala ulterior platforma de

testare la nivel european”.

Brio® s-a

impus ca „soluție de tip SaaS (software as a service) de ultimă generație

pentru testare si evaluare școlară, avizată de Ministerul Educației și

Cercetării. Aceasta este fundamentată pe analize științifice proprii și pe cele

mai noi teorii din științele educației de la nivel internațional. Brio®

își propune să monitorizeze și să îmbunătățească atât performanțele școlare ale

elevilor din clasele I-XII, cât și încrederea părinților și a profesorilor,

generând, în același timp, o îmbunătățire vizibilă a întregului sistem de

educație al României. Brio® vizează implementarea în masă, la nivel

național, bazându-se pe faptul că oferă un produs digital ușor de folosit, care

a trecut deja testul utilizatorilor, înregistrând o foarte bună rată de

adoptare socială în timpul perioadei de

lockdown. În perioada martie-august 2020, 18.000 de

elevi și-au testat cunoștințele prin intermediul a peste 67.000 de teste, iar

260 de școli au ales Brio ca instrument de evaluare. Mai mult decât atât,

motorul de testare al Brio®, creat de o echipă de experți internaționali în testare și psihometrie,

face ca platforma să fie aplicabilă și pentru piețele internaționale, în

special pentru marea piață regională a Comunității Europene”.

Testele Școlare

Brio® sunt definite ca „teste digitale standardizate, prin care

elevii români din clasele I-XII își pot evalua obiectiv cunoștințele la

principalele materii școlare și își pot îmbunătăți performanța la examene.

Testele standardizate sunt dezvoltate pe baza unor principii științifice de

măsurare (ramura științei care se ocupă de aceasta se numește psihometrie),

astfel încât întrebările, procedurile de scorare și de interpretare să fie

aceleași pentru toate persoanele care trec prin testul respectiv. Ele

utilizează metode statistice complexe pentru a respecta principiile de

fidelitate și validitate, adică acuratețe (lipsă de eroare) și adecvare

(corectitudine, acoperirea teritoriului conceptual țintit). De aceea, sunt mult

mai riguroase decât testele dezvoltate ad-hoc. Scorul unui test standardizat nu

este supus subiectivității, el nefiind dependent de blândețea sau severitatea

evaluatorului ori de lejeritatea ori dificultatea întrebărilor.După

fiecare testare, elevul și părintele sau profesorul primesc un raport de

evaluare — Raportul Brio® — un document detaliat ce descompune

în termeni foarte clari aspectele din subcapitolele analizate, indicând ce

noțiuni sunt stăpânite deja de elev, respectiv pe cele pentru care e nevoie de

aprofundare. Un instrument de ghidare și de informare obiectivă și acționabilă,

este singurul tool de pe piața românească de educație digitală ce sprijină

pregătirea și performanța susținută, identificând cu exactitate ariile unde

elevul trebuie să mai lucreze pentru a fi competitiv față de colegii săi de

generație. Brio® este avizat de Ministerul

Educației și Cercetării, Sistemul de Testare fiind un produs științific

conceput pe baza programei școlare din România, conceptualizat de o echipă de

profesori și experți internaționali în testare și psihometrie”.

În sprijinul activității determinate de condițiile acestui început de an

școlar, Editura Didactică și Pedagogică (EDP) facilitează desfășurarea de

lecții la distanță acordând 5000 de licențe 3D gratuite pentru folosirea

manualelor de către profesori. Este o premieră pentru piața editorială din

România. Profesorii beneficiari calificați în utilizarea manualelor 3D ale EDP au

primit codul de activare pentru conturile individuale de pe platforma MozaBook.

EDP explică: „Prin intermediul tehnologiei educaționale 3D, fiecare

profesor deținător al licenței își poate personaliza în mod original

manualele Editurii Didactice și Pedagogice, cu resursele spectaculoase inserate

pe platforma MozaBook, dar și cu propriile resurse, având la dispoziție o

bibliotecă virtuală cu peste 1200 de animații 3D în premieră în România, sute

de videoclipuri educaționale, instrumente și jocuri educaționale în limba

română. Popularizarea instrumentarului educațional 3D în România a debutat

odată cu webinarul din data de 26 mai 2020, la care s-au înscris peste

10.000 de participanți. Potrivit acordului de exclusivitate semnat în 2019,

între Editura Didactică și Pedagogică și compania Mozaik Education, a fost

organizat – împreună cu EduMagic Solutions și Mozaik Education, cu sprijinul

Ministerului Educației și Cercetării și cu participarea efectivă a doamnei ministru

Monica Cristina Anisie – evenimentul Folosește manuale 3D și intrumente

interactive pentru a susține lecții la distanță, la care au participat peste

7.500 de cadre didactice. Resursele educaționale 3D de la EDP pot fi

accesate de toate cadrele didactice din învățământul preșcolar, primar, gimnazial

și liceu”.

The coronavirus outbreak has hit the European banking system hard, with many of the largest banks coping much worse with the crisis than their US peers. While the US financial giants utilized the frenzied trading around the COVID-19 turmoil to boost their investment banking and trading revenues and to better position themselves in times of economic uncertainty, major European lending facilities all reported massive financial losses in the second quarter, causing their market cap to plunge below March levels.

According to data presented by StockApps.com, the market capitalization of Europe’s five largest banks dropped to $233.1bn in August, a 42% plunge since the beginning of the year.

Europe’s Largest Bank HSBC Lost $73.4bn in Market Capitalization

Last month, Europe’s largest bank by assets, HSBC, reported a 65% fall in pre-tax profits for the first half of 2020 to $4.3 billion, down from $12.41 billion reported a year ago. The revenue dropped by 9% to $26.7 billion during the same period.

In December 2019, the market capitalization of the London-headquartered financial giant stood at $161.5bn, revealed Statista and YCharts data. During the next three months, this figure dropped to $114bn in March.The noticeable decreasing trend continued in the following months, with the market capitalization falling to $88.1bn in August, a 45% plunge since the beginning of the year.

PNB Paribas, the second-largest bank in Europe, lost $19.7bn in market cap amid the coronavirus crisis, a 26% plunge in eight months. In January, the combined value of shares of the French financial giant stood at $74bn. Statistics show this figure stumbled to $54.3bn last month.

Lloyds Banking Group Witnessed the Biggest Market Cap Plunge

Since the beginning of the year, Europe’s third-largest bank by assets, Banco Santander SA, lost 49% of its market cap. Statistics show the Spanish bank had $66.97bn in market capitalization in December 2019. By the end of August, this figure dropped to $33.7bn.

However, the YCharts data revealed that Lloyds Banking Group witnessed the most significant drop in the market capitalization this year, with the figure falling from almost $58bn in December to $25.1bn in August, a 56% plunge in eight months. After putting aside £2.4bn for bad debts, Britain’s biggest high street lender reported a loss of £676 million in the second quarter of 2020, down from a £1.3bn profit during the same period last year.

The Lloyds Bank chief executive officer, António Horta-Osório, said: “The outlook has clearly become more challenging since our first-quarter results, with the economic impact of lockdown considerably larger than expected at that time.”

Statistics show the market cap of ING Group, as the fifth-largest bank in Europe, dropped by 32% since the beginning of the year, with the combined value of bank`s shares falling from nearly $47bn in January to $31.8bn in August.